Каждый гражданин в соответствии с Конституцией РФ обязан оплачивать налог – транспортный, подоходный, имущественный и другие. В процессе нередко происходят ошибки, из-за которых плательщики переводят на счет ФНС сумму больше, чем положено в квитанции. Нередко подобное отмечается по вине самих сотрудников, что требует от плательщика безотлагательных действий. В этом случае положен возврат излишне уплаченного налога, что происходит в соответствии с законодательством и правилами, рассмотренными далее.

На каком основании

В соответствии с законодательством, а именно на основании статьи 78 НК РФ, вернуть денежные средства могут физические лица и индивидуальные предприниматели. Сроки выплаты – это не более месяца со дня поступления заявления о возврате суммы излишне уплаченного налога.

Представленная статья Налогового Кодекса не единственная, которая регламентирует выплаты со стороны госучреждения. Возврат излишне уплаченного налога регламентируется статьей 333.40 Налогового Кодекса РФ. В ней указывается, что для получения денежных средств обратно необходимо подать письменное уведомление с просьбой вернуть или зачесть лишние деньги в счет уплаты будущих обязательных выплат.

Регистрация на сайте налоговой Литвы VMI /часть 1 . Заполняем декларацию #путьмигрантки

Справка: Излишне уплаченный налог означает, что заплатили больше налоговых отчислений, чем нужно. Налоговый вычет по НДФЛ – это уменьшение суммы налога, который нужно уплатить.

Порядок действий

Если произошла подобная курьезная ситуация, необходимо изучить последовательность, как вернуть излишне уплаченный налог. В соответствии с законодательством подавать письменное уведомление необходимо в уполномоченный орган – ФНС по месту регистрации физического лица или ИП. Если нет возможности лично обратиться в ФНС, заявку подает доверительное лицо с наличием нотариальной доверенности. Также следует отметить факт возможности подачи документов через МФЦ – к этому прибегают при невозможности посетить отделение ФНС по месту регистрации.

Порядок возврата во всех случаях представляется следующим образом:

- Для начала обращаются в отделение уполномоченного органа, соблюдая сроки возврата излишне уплаченного налога физическим лицом или юридическим. При личном обращении пишут письменное уведомление в соответствии с далее представленными правилами.

- Далее необходимо дождаться ответа от сотрудников ФНС. Большинство заявителей интересует вопрос, сколько времени налоговая возвращает излишне уплаченный налог. Вся процедура занимает не более месяца, но ответ налогоплательщики получают уже через 5 рабочих дней со дня подачи заявки.

- При положительном ответе остается ждать зачисления денежных средств. В противном случае обращаются в суд, поскольку отказ – это прямое нарушение действующего законодательства со стороны уполномоченных органов.

В суд обращаются в случае крайней необходимости – когда сотрудники ФНС необоснованно не принимают заявку, а также в случае отсутствия ответа в положенный срок.

Для физлиц

Возврат суммы излишне уплаченного налога физические лица осуществляют в вышеуказанной последовательности. Единственным отличием в представленной ситуации выступает возможный отказ сотрудников ФНС в принятии заявки. Подобное происходит при отсутствии у заявителя – физического лица – документов, подтверждающих оплату.

Так, большинство физических лиц сегодня пользуются электронными платежами, включая списание средств с банковской карточки в режиме онлайн. В этом случае никто не сохраняет чеки уплаты, которые в течение определенного времени удаляются в системе мобильного банка. При отсутствии доказательств уплаты излишней суммы сотрудники уполномоченного органа могут и не принять письменное уведомление для проверки.

Для ИП

В вопросах, как вернуть лишние уплаченные денежные средства, ИП не имеет существенных отличий от порядка процедуры. В данном случае предприниматели принимают решение о возврате только в случае, когда сами допустили ошибку в оплате (осуществили перечисление денег дважды).

Переплата, а потом возврат излишне уплаченного налога при выплате налога по УСН силами ИП иногда происходит не по вине предпринимателя. Ошибку могли допустить и сотрудники ФНС, которые дважды списали сумму с банковской карты по одному платежу. Но подобные ситуации возникают только при условии, что на предпринимателя заведено исполнительное производство судебными приставами. В этом случае бизнесмен уплачивает сумму в ФНС, а с арестованной кредитной карты снимаются денежные средства в счет долга перед ФНС по факту решения судебных приставов.

Нередко излишки образуются при уплате налогов от прибыли. ИП неправильно рассчитывает сумму и указывает ее в декларации. После дополнительной проверки выявляется ошибка, которая влечет запуск описываемой процедуры. В этом случае предварительно следует подать новую декларацию с предоставлением доказательств верного расчета.

ФНС пересчитает сумму возврата и переведет ее на счет бизнесмена по заявлению. Аналогично можно подать документы и письменное уведомление на зачет излишек в счет уплаты налогов в будущем.

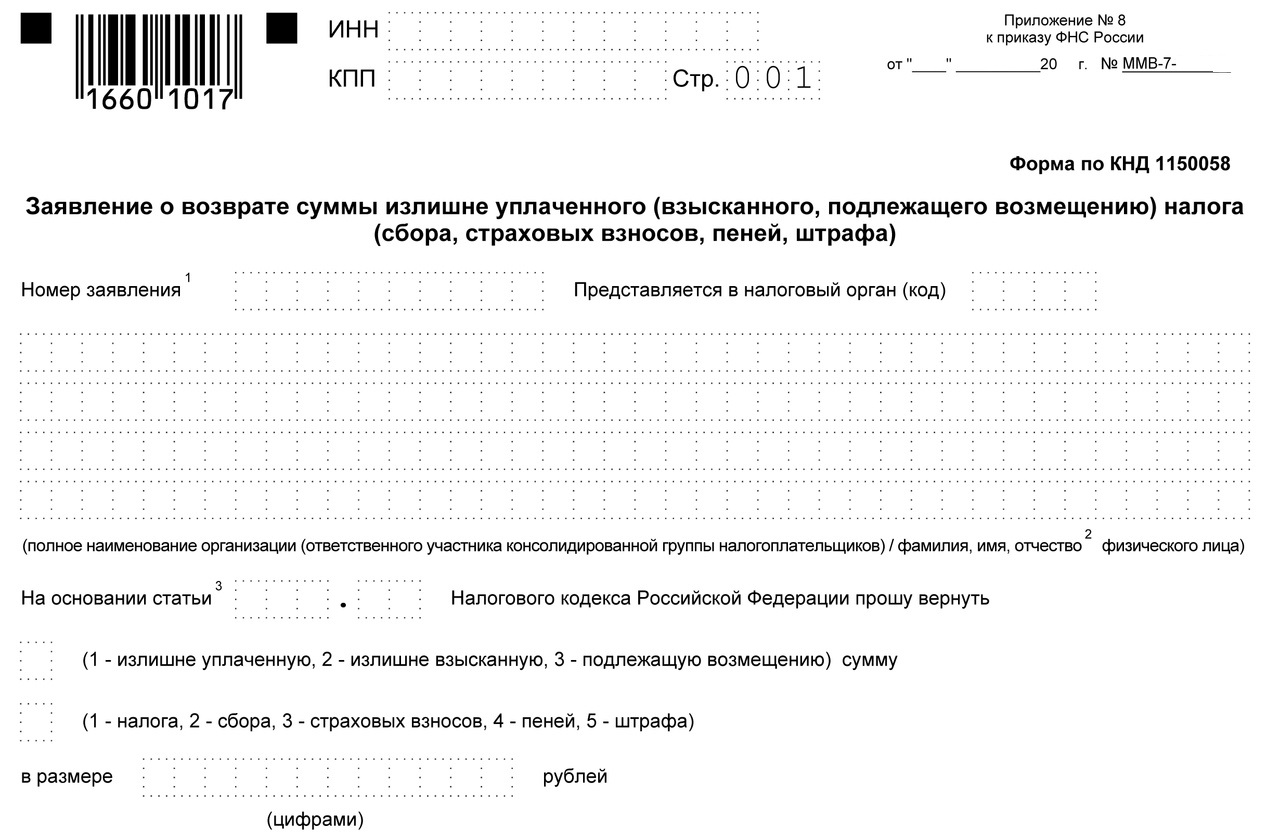

Составление заявления

Заявление о зачете или возврате суммы излишне уплаченного налога подается в Налоговую службу лично или через представителя по нотариально-заверенной доверенности. При личном обращении можно получить бланк заявления о возврате, который заполняется в момент подачи. Также бланк ИФНС 2019 года можно скачать с сайта Налоговой службы.

Скачать бланки и образцы заявлений на возврат налогов:

- Бланк — Новое заявление на возврат налога (Excel)

- Бланк — Заявление на возврат переплаченной суммы налогов (PDF)

- Образец — Заявление о возврате суммы излишне уплаченного налога 2019 года (PDF)

Форма заявления на возврат излишне уплаченного налога представляется следующим образом:

- указать наименование налогового органа;

- данные заявителя;

- ИНН;

- паспортные данные;

- адрес регистрации;

- номер телефона для связи;

- сумму переплаты, которую хотят вернуть;

- вид налога, при оплате которого возникли излишки;

- желание вернуть или зачесть деньги в счет других или последующих выплат;

- при возвращении денег, необходимо указать данные для перевода;

- при зачтении, указать, на какие выплаты пойдут средства;

- дата подачи заявки в ФНС и подпись заявителя.

Для зачета и возврата заполняется одинаковый бланк письменного уведомления. В тексте только в дальнейшем указывается намерение заявителя вернуть или оставить средства на своем счете ФНС в пользу уплаты в последующем других налогов.

Сроки рассмотрения заявки

Подать заявку можно в любое рабочее время. Как уже было сказано выше максимальные сроки на рассмотрение заявки – 10 рабочих дней, а сроки выплаты – 30 дней с момента подачи письменного уведомления.

Вернуть средства

Вернуть излишне уплаченный налог в федеральный бюджет можно по факту выявленной ошибки по желанию самого плательщика или с уведомления сотрудников ФНС. Если сотрудники обнаружили излишки, они должны в обязательном порядке оповестить плательщика и сообщить о своих намерениях. При наличии задолженности у гражданина или ИП, сумму могут зачислить в счет погашения.

Возврат излишне уплаченного налога может происходить с любого вида выплат – НДФЛ, имущественного налога, транспортного и прочих видов.

Зачесть деньги

В соответствии с вышеуказанной статьей НК возможен зачет излишне уплаченного налога. Это позволительно во всех случаях, но подразумевает соблюдение особенностей перевода денежных средств.

Зачет излишне уплаченных налогов происходит по вышеуказанной инструкции – подается заявка в ФНС. Сроки рассмотрения заявки не превышают 10 рабочих дней, а перевод средств происходит в течение месяца с момента подачи заявки. Для перевода бухгалтер делает следующие проводки в 1С:

- с имущественной выплаты в пользу транспортного – дебет 68 субсчет «расчеты по имущественному налогу», кредит 68 субсчета «налога на транспорт»;

- с имущественный выплаты в пользу земельной оплаты – дебет 68 субсчета «по налогу на имущество», кредит 68 субсчета «расчет по земельному налогу»;

- если проводится перевод оставшейся части на оплату налога на имущество, дебет счета 51, кредит 68 субсчета «налог на имущество».

В зависимости от ситуации могут быть и другие бухгалтерские проводки.

Разрешение споров

Споры в данном случае разрешаются только с привлечением вышестоящего руководителя, если возникло недопонимание между заявителем и сотрудником ФНС. При отсутствии результатов приходится обращаться в суд. В суд обращаются, если сотрудники ФНС проявили самоуправство в отношении перевода денежных средств в счет уплаты других налогов при отсутствии на это оснований и при наличии заявки от плательщика.

Защита интересов

Если налоговая не возвращает излишне уплаченный налог или не дает ответа в течение указанного выше времени, плательщик имеет право обратиться в суд. Нередко налоговая затягивает возврат в конце налогового периода. В этом случае сотрудники намереваются перевести деньги в счет только что возникшего долга по налогам. Подобное наблюдается, когда плательщик является постоянным должником перед государством относительно налоговых выплат. Но законодательно действия сотрудников неправомерны, поэтому заявители обращаются в суд.

Также важно уточнить обязательный факт подачи заявки. Если сотрудники ФНС оповестили плательщика о лишних деньгах на счете, это не значит, что они самостоятельно проведут перевод. Без письменного уведомления от плательщика они не имеют права распоряжаться средствами.

В представленных вопросах выделяют 3 интересных факта:

- Нередко плательщики пренебрегают законодательством и ошибочно подают в суд. Подобное происходит тогда, когда пропущен срок возврата. В этом случае сотрудники ФНС не принимают заявку вовсе и оказываются правыми. Сроки возврата излишне уплаченного налога возможны только в том случае, если ошибка в уплате выявлена не позднее 3 лет с момента оплаты.

- Сотрудники ФНС могут не принять заявку, если уже произвели перевод денежных средств в счет имевшейся задолженности по другим выплатам. К примеру, при наличии долга на имущество физических лиц образовавшуюся лишнюю сумму могут взять как с транспортного налога, так и НДФЛ, и других. Обращение в суд в данном случае не поможет заявителю вернуть деньги.

- Если излишние деньги образовались у ИП, сотрудники ФНС при отсутствии письменного уведомления могут перевести их в пользу уплаты последующего налога с предпринимательской деятельности. Деньги ИП не могут быть засчитаны в счет уплаты имущественного, транспортного и другого вида выплат, в отличие от физических лиц.

Возврат излишне уплаченного налога возможен в России по факту поданного заявления. Вся процедура регулируется законодательством, включая НК РФ, ГК РФ и Конституцию РФ. Каждый плательщик в праве самостоятельно распоряжаться своими денежными средствами.

Найти

Свежие записи

- Вклады для молодежи: как привлечь молодых клиентов в банковскую сферу

- Возможности развития малого и среднего предпринимательства в регионах России

- Влияние демографических изменений на бизнес в России

- Влияние инфляции на вклады и методы защиты от потери покупательной способности денег

- Инновационные подходы к маркетингу и продвижению товаров и услуг на российском рынке

Источник: finansi.su

Возврат налога ип — законодательство и судебные прецеденты

возврате налога. Судом учтено, что налогоплательщик, участвуя в создании схемы по незаконной минимизации налоговых обязательств, умышленно производил уплату налога, при этом обязанность по приведению платежей в соответствие с реальной хозяйственной деятельностью до проведения налоговой проверки не выполнил. Отменяя решение суда первой инстанции и удовлетворяя заявление предпринимателя, суд апелляционной инстанции пришел к выводу о том, что трехлетний срок исковой давности для обращения с заявлением о возврате излишне уплаченной суммы налога не истек, переплата по спорному налогу возникла у заявителя только после доначисления налогов ее контрагенту (ИП Павлос Г.А.) по итогам выездной проверки решением от 18.09.2019. Суд округа не согласился с указанным выводом суда апелляционной инстанции. Учитывая установленные судами обстоятельства, суд кассационной инстанции пришел к выводу о том, что в рассматриваемом случае трехлетний срок на подачу заявления о возврате излишне уплаченного налога исчисляется с момента уплаты заявителем налога, при этом вынесенное инспекцией решение в отношении контрагента предпринимателя не повлияло на порядок

дня подачи заявления о возврате (зачете), но не ранее чем с момента завершения камеральной проверки по соответствующему налоговому (отчетному) периоду либо с момента, когда такая проверка должна была быть проведена по правилам ст. 78 Налогового кодекса Российской Федерации. (Постановление ФАС Уральского округа от 05.07.2010 № Ф09-4962/10-С3 по делу № А76-42969/2009-37-897/93) В связи с тем, что налогоплательщиком ИП Лукашевичем Д.Г. была произведена излишняя уплата налога на игорный бизнес за 2005, 2006 годы, заявление на возврат налога ИП Лукашевич Д.Г. направлено в налоговый орган 13.01.2007г., то исходя из статьи 78 НК РФ, предельным сроком для возврата налога является 13.02.2007г.

Произведенные ИП Лукашевичем Д.Г. расчеты сумм процентов в размере 24628 руб. 86 коп. и 17634 руб. 93 коп., начисленные на суммы излишне уплаченного налога на игорный бизнес за 2005, 2006 годы в размере 202561 руб. 60 коп. (155683 руб. 21 коп. и 46878 руб. 39 коп.), не возвращенные налоговым органом в установленные

решение № 12387 о возврате предпринимателю НДС в сумме 6690531 рублей. Указанная сумма была перечислена на счет налогоплательщика 6 марта 2008 года на основании платежного поручении от 5 марта 2008 года № 694. В связи с отказом налогового органа от выплаты процентов за несвоевременный возврат налога на добавленную стоимость предприниматель обратился в суд с настоящим заявлением.

В судебном заседании представители ответчика заявленные требования не признали по основаниям, изложенным в отзыве. По мнению ответчика возврат налога ИП Шошину В.В. был произведен на основании ст. 78 Налогового кодекса РФ (далее – Кодекс), а не на основании ст.

176 Кодекса; налогоплательщик действует недобросовестно; кроме того заявление подано к ненадлежащему ответчику, так как ИП Шошин В.В. с налогового учета в МИ ФНС России № 23 по РБ снят в связи со сменой места жительства. Суд считает доводы ответчика необоснованными, а заявленные требования подлежащими удовлетворению исходя из следующего. В соответствии с положениями ст. 176

Предприниматель указывает следующие доводы, представители предпринимателя поддержали их в судебном заседании. Заявитель считает, что МИ ФНС незаконно, в нарушение пунктов 6 и 10 статьи 78 Налогового кодекса Российской Федерации, не исчислены проценты за несвоевременный возврат ему излишне уплаченного НДФЛ в сумме 130 000 рублей по заявлению, поданному Предпринимателем в МИ ФНС 21.06.2011 года и вынесено решение о зачете ему указанных процентов в счет погашения недоимки. Учитывая неисчисление и невыплату ему процентов за несвоевременный возврат налога, ИП Бахарев А.Е. просит взыскать с МИ ФНС указанные проценты в сумме 2 651,46 руб. МИ ФНС заявление ИП Бахарева А.Е. не признала, свою позицию изложила в отзыве на заявление. По пояснению представителя МИ ФНС, нарушения сроков возврата (зачета) излишне уплаченного Предпринимателем НДФЛ налоговый орган не допустил – получив заявление ИП Бахарева А.Е. о зачете переплаты 18.10.2011 года, Решениями о зачете № 2688 от 19.10.2011 года и № 2689 от 19.10.2011 года Бахареву А.Е.

вправе обратиться в суд в случае отказа налогового органа возместить НДС. Таким образом, по мнению налогового органа, налогоплательщик пропустил как срок на возмещение НДС, так и срок обращения в суд с соответствующим требованием.

Следует отметить, что, если указанные сроки исчислять с дат, когда были направлены уведомления-вызовы и акты совместной сверки расчетов (14.10.2011 года, 01.11.2011 года, 29.12.2011 года, 26.01.2012 года) эти сроки также являются пропущенными. В обоснование своего требования о восстановлении пропущенного срока на возврат налога ИП Вдовкина Н. М. указывает, что налоговый орган не извещал ее о возникшей переплате налога. Однако, как указано выше. ИП Вдовкина Н. М. подавала в налоговый орган налоговые декларации по НДС, в которых были указаны суммы налога, как к возмещению, так и к уплате. При этом, декларируя суммы налога к уплате, в 2008-2014 годах налогоплательщик налог не уплачивала, что свидетельствует о том, что ей было известно об имеющейся переплате. Следовательно, срок на возврат налога

налога существовали обстоятельства, которые исключали для него возможность узнать о факте переплаты. В данном случае заявитель доказал факт, размер и период возникновения переплаты по земельному налогу – излишне уплаченным являлся земельный налог за 2015 год в сумме 164 586 руб. Указанное обстоятельство подтверждено и налоговым органом, в том числе в справке № 91104 о состоянии расчетов с бюджетом на 01.12.2017 (л.д.52-54). В качестве доводов, свидетельствующих о том, что о нарушении своего права на возврат налога ИП Кузнецова О.Н. узнала менее чем за три года до обращения с заявлением о возврате в налоговый орган (22 марта 2019 года) и в суд (2 октября 2019 года), были приведены следующие обстоятельства: о переплате земельного налога за 2015 год предприниматель узнал в марте 2019 года после регистрации личного кабинета налогоплательщика; предприниматель не располагал сведениями о том, что в уведомлении за 2015 год инспекция не учла внесенные ранее авансовые платежи в счет уплаты земельного

половину мая 2020 г. По данному факту ДД.ММ.ГГГГ начальником отдела камеральных проверок Инспекции Бубновой Ж.А. заместителю начальника Инспекции представлена служебная записка о сопровождении камеральной проверки Смагиной Е.В., в которой указано, что Смагина Е.В. ознакомлена с процессуальными сроками проведения камеральных проверок и порядком возмещения сумм НДС предусмотренных ст. 176 НК РФ. ДД.ММ.ГГГГ специалистом 1-го разряда отдела камеральных проверок Инспекции Смагиной Е.В. в адрес заместителя начальника Инспекции представлена служебная записка «О переносе возмещения», согласно которой возврат налога ИП Березняк Н.Д. должен быть совершен ДД.ММ.ГГГГ главным государственным налоговым инспектором отдела камеральных проверок Афанасьевой И.А., о чем было сообщено Смагиной Е.В. На основании вышеизложенного суд приходит к выводу, что доводы Смагиной Е.В. о том, что решение (проект) о возмещении частичной суммы НДС, заявленной к возмещению по налоговой декларации по НДС за 4 квартал 2019 года, представленной ИП Березняк Н.Д., по пресекательному сроку ДД.ММ.ГГГГ должна была готовить главный государственный налоговый инспектор отдела камеральных проверок

возмещении суммы НДС, заявленной к возмещению ИП Березняк Н.Д. после окончания камеральной проверки ДД.ММ.ГГГГ, проведенной Смагиной Е.В. ДД.ММ.ГГГГ начальником аналитического отдела Инспекции Бойченко Е.В. служебной запиской до заместителя начальника инспекции доведен факт неосуществления возврата НДС ИП Березняк Н.Д. и переносе принятия решения о возмещении на вторую половину мая 2020 г. ДД.ММ.ГГГГ специалистом 1-го разряда отдела камеральных проверок Инспекции Смагиной Е.В. в адрес заместителя начальника Инспекции представлена служебная записка «О переносе возмещения», согласно которой возврат налога ИП Березняк Н.Д. должен быть совершен ДД.ММ.ГГГГ главным государственным налоговым инспектором отдела камеральных проверок Афанасьевой И.А., о чем было сообщено Смагиной Е.В. На основании служебной записки заместителя начальника Инспекции от ДД.ММ.ГГГГ и с учетом отсутствия уважительных причин неисполнения служебных обязанностей, приказом Инспекции от ДД.ММ.ГГГГ № «О выплате премии работникам Межрайонной ИФНС России № 6 по Новосибирской области» Е.В. Смагиной размер премии за май снижен на 25% за нарушение сроков вынесения решения о возмещении частичной

ИП Б.Н.Д. после окончания камеральной проверки 27 апреля 2020 г., проведенной Смагиной Е.В. 21 мая 2020 г. начальником аналитического отдела Инспекции Б.Е.В. служебной запиской до заместителя начальника инспекции доведен факт неосуществления возврата НДС ИП Б.Н.Д. и переносе принятия решения о возмещении на вторую половину мая 2020 г. 22 мая 2020 г. специалистом 1-го разряда отдела камеральных проверок Инспекции Смагиной Е.В. в адрес заместителя начальника Инспекции представлена служебная записка «О переносе возмещения», согласно которой возврат налога ИП Б.Н.Д. должен быть совершен 6 мая 2020 г. главным государственным налоговым инспектором отдела камеральных проверок А.И.А., о чем было сообщено Смагиной Е.В. На основании служебной записки заместителя начальника Инспекции от 28 мая 2020 г. и с учетом отсутствия уважительных причин неисполнения служебных обязанностей, приказом Инспекции от 10 июня 2020 г. № «О выплате премии работникам Межрайонной ИФНС России № 6 по Новосибирской области» Е.В. Смагиной размер премии за май снижен на 25% за

образом, при возврате аванса покупателю организация (индивидуальный предприниматель), применяющая УСН должна уменьшить свои доходы — скорректировать налоговую базу по налогу, уплачиваемому в связи с применением УСН. В этой связи, исполнение налогоплательщиком обязательств, принятых Соглашением о переводе долга от ДД.ММ.ГГГГг. №, равнозначно возврату ранее полученных от ООО « » авансовых платежей. Следовательно, Руденко Н.А. должен уменьшать свои доходы — корректировать налоговую базу по налогу, уплачиваемому в связи с применением УСН по мере исполнения обязательства (погашения долга), принятого на себя в соответствии с Соглашением о переводе долга от ДД.ММ.ГГГГг. №. Исходя из имеющихся материалов, представленные расписки о возврате займа на сумму руб., не нашли отражения в учете ИП Руденко Н.А., то есть отсутствуют платежные документы по передаче данных денежных средств (расходные кассовые ордера или платежные поручения). Составленные Руденко Н.А. и ФИО12, расписки ввиду своей взаимозависимости и возможности оказывать другу на друга влияние, не могут рассматриваться как доказательства исполнения Руденко

Ю.А. распечатала и отнесла на подпись Кареевой В.В. Кареева В.В. достоверно зная, что по должностному регламенту в случае нахождения на рабочем месте начальника инспекции, решения о возмещении налога подписывает начальник, действуя при этом формально, в силу своих полномочий по подписанию данных документов, использовала это обстоятельство и 07.11.2007 года, находясь в помещении МРИ ФНС № 3 по Омской области, осознавая, что Игнатов А.А. не имеет права на возврат налога на добавленную стоимость из бюджета государства, передала решение № 86 от 07.11.2007 о возмещении налога ИП Игнатову А.А. в сумме губ. в числе других документов на подпись начальнику инспекции К.Л.Ф., не поставленной в известность о преступных намерениях Кареевой В.В., а та подписала данное решение формально, не изучая и не проверяя его. Вместе с этим Кареева В.В., действуя в продолжение своего преступного умысла, направленного на хищение денежных средств из бюджета государства, в ноябре 2007 года, точная дата не установлена, необоснованно, желая наступления

Источник: nalogcodex.ru

Переплата по налогам: как исчисляются сроки, от чего зависят, что делать при нарушении?

Оформить возврат излишне уплаченного налога гражданину может потребоваться в случае, если он переплатил ранее налог на доходы или оформляет имущественный, социальный или стандартный вычеты.

Для этого ему следует обратиться в налоговую инспекцию и дождаться проведения камеральной проверки.

Как исчисляется срок возврата налога

Налоговое законодательство содержит указание на такие сроки для возврата излишне уплаченного налога (по п. 6 ст. 78 и п. 2 ст. 88 Налогового кодекса):

- Сумма излишне уплаченного налога возвращается в течение месяца после поступления заявления от налогоплательщика.

- Налоговая декларация, представленная налогоплательщиком, вместе с комплектом подтверждающих документов на вычет подлежит камеральной проверке. Сроки такой проверки составляют не более 3 месяцев с момента передачи декларации.

В связи с чем у налогоплательщиков нередко возникают вопросы: когда они подают декларацию вместе с заявлением, то в какие сроки должны быть перечислены деньги (через месяц или три)?

Стоит понимать, что решение о возврате налога или отказе в перечислении денег принимается налоговиками по результатам проведенной проверки. На практике это означает, что месячные сроки, которые отведены для возврата налогов, начинают исчисляться не с даты подачи заявления, а с даты завершения камеральной проверки.

При этом месячный срок исчисляется не позднее той даты, когда камеральная проверка должна быть завершена по ст. 88 Налогового кодекса. Таким образом, предельный срок для перечисления денег составляет 4 месяца с момента передачи декларации и заявления.

Указанные выводы подтверждаются:

При применении данного письма нужно учитывать, что нормы НК РФ (в частности, ст. 86) претерпели существенные изменения. В части, противоречащей НК РФ, письмо не действует.

Если у налогоплательщика подключен доступ к «Личному кабинету налогоплательщика для физических лиц», то он может отследить статус обработки его заявления и камеральной проверки декларации через интернет и уточнить сроки предполагаемого зачисления денег.

Порядок возврата

Излишне уплаченный налог возвращается по следующей схеме:

- Налогоплательщик подает в налоговую инспекцию декларацию, в которой приводится обоснованность его претензий на возврат налога.

- Налогоплательщиком подается заявление на возврат налога (обычно это делается в момент передачи декларации).

- По результатам камеральной проверки налоговая формирует официальный ответ и передает его налогоплательщику.

- Производится зачет суммы недоимки и задолженности по налогам за счет суммы переплаты (если таковые имеются).

- Оставшаяся сумма переводится на счет налогоплательщика, указанным им в заявлении на возврат.

В каких случаях камеральная проверка может задержать перевод налога

При несвоевременном зачислении денежных средств по вине сотрудника налоговой уплачиваются штрафные санкции в пользу заявителя.

Как уже отмечалось, предельный срок проверки представленных документов составляет 3 месяца. При этом фактический срок перевода налогового вычета может быть меньше указанного.

В обязанности ФНС не входит уведомление налогоплательщика о дате начала и окончания проверки. В течение установленного срока налоговые органы могут проводить проверку и направлять запросы налогоплательщику (по пп. 3, 6 ст. 88 Налогового кодекса). Сроки для ответа составляют 5 дней.

Наиболее часто встречаются такие причины задержки сроков перечисления денег по результатам проведенной камеральной проверки:

- Камеральная проверка сведений, представленных в декларации, не окончена на текущий момент.

- Заявителем не было представлено заявление на возврат вместе с декларацией. Без него деньги не могут быть переведены, так как в заявлении указывается банковский счет для зачисления средств.

- Налоговая задолженность перекрыла сумму излишне уплаченного налога. Тогда после взаимозачета деньги не перечисляются.

- Заявление о возврате НДФЛ было утеряно.

Что делать при нарушении сроков

В случае просрочки исполнения налоговой инспекцией своих обязательств налогоплательщик вправе обжаловать ее действия и может рассчитывать на получение денежной компенсации. Она будет рассчитываться как определенный процент от размера налоговой задолженности с учетом действующей ставки рефинансирования.

Сроки для обращения с жалобой в УФНС (вышестоящее подразделение) составляют 1 год после нарушения сроков выплаты. В жалобе прописывается:

- ФИО налогоплательщика;

- его ИНН и адрес;

- наименование управления, в которое направляется жалоба и ее адрес;

- обстоятельства произошедшего: когда была передана декларация и заявление;

- куда до этого обращался заявитель;

- конкретная просьба: принять меры, провести проверку декларации и перечислить деньги на счет;

- дата и подпись налогоплательщика;

- перечень приложений.

Образец жалобы на бездействие Налоговой инспекции при возврате налога можно скачать здесь. К жалобе прилагается один экземпляр декларации с отметкой о ее принятии налоговой службой (на штемпеле есть дата поступления заявления в инспекцию).

Если же на жалобу налогоплательщика не отреагировали должным образом, то он вправе пожаловаться в суд. Подать исковое заявление следует в течение 3 месяцев со дня нарушения прав (например, со дня просрочки или получения отрицательного ответа по своему заявлению).

Стоит отметить, что судебная практика по вопросам пропуска сроков инспекторами неоднозначная. Дело в том, что законом не установлено наказание для ФНС при задержке с началом камеральной проверки. Такой вывод можно сделать из п. 9 информационного письма Президиума ВАС РФ «Обзор практики…» от 17.03.2003 №71.

Таким образом, возврат излишне уплаченного налога производится в течение 1 месяца после окончания камеральной проверки представленной декларации и комплекта подтверждающих документов. При этом на практике денежные средства могут перечисляться гораздо быстрее. Законом установлены лишь предельные временные рамки, за которые не должны переходить налоговые специалисты. При нарушении сроков возврата налогоплательщик может пожаловаться на действия Налоговой в вышестоящее управление или в суд.

Источник: zakonguru.com