Причиной возврата товара поставщику может стать обнаружение брака. Нужно ли покупателю вносить корректировки в книгу учета доходов и расходов при возврате такого товара? Что происходит в этом случае с базой по «упрощенному» налогу и есть ли обязанность уточнять декларации? Читайте об этом в статье из журнала «Актуальная бухгалтерия» № 4, 2012.

Срок возврата товара поставщику

Покупатель в ряде случаев вправе после обнаружения недостатков купленного товара отказаться от него и вернуть продавцу (ст. 477 ГК РФ). Право собственности на бракованный товар изначально у покупателя не возникает, так как оно передается только в отношении качественного товара. При возврате некачественного товара оформляют следующие документы:

- акт о выявленных недостатках по качеству товара (по форме № ТОРГ-2 или ТОРГ-3 (утв. пост. Госкомстата России от 25.12.1998 № 132));

- претензию продавцу с указанием пунктов договора, которые были нарушены;

- товарную накладную на возвращаемый товар.

Фирма-покупатель на УСН вправе включить в состав своих расходов только те, которые перечислены в Налоговом кодексе (п. 1 ст. 346.16 НК РФ). При этом затраты должны быть оплачены (сырье и материалы можно включить в расходы после оплаты, а покупные товары — после оплаты и дальнейшей реализации) (п. 2 ст. 346.17 НК РФ).

Оформление возврата поставщику алкогольной продукции в ЕГАИС

Если покупатель возвращает товар в следующем отчетном периоде, то такой возврат не влияет на базу при расчете «упрощенного» налога. В данных первоначальной декларации не будет занижения базы (см. пример ниже). Ведь доходы и расходы считают для целей расчета налога нарастающим итогом (п. 5 ст. 346.18 НК РФ).

Подача уточненной налоговой декларации является правом, а не обязанностью плательщика.

Фирма «Омега», применяющая УСН с объектом «доходы минус расходы», 20 сентября приобрела у компании «Сигма» партию бытовой техники стоимостью 826 000 руб. (в т. ч. НДС — 126 000 руб.).

Товар был оплачен и реализован. Однако 5 октября был обнаружен брак на сумму 17 700 руб., и товар был возвращен поставщику, а денежные средства за него перечислены на счет компании «Омега» 27 декабря.

Расход по приобретению фирма «Омега» признала после оплаты и реализации бытовой техники. Поэтому 20 сентября была учтена стоимость оплаченной и реализованной техники на сумму 700 000 руб. (без НДС) и отдельно «входной» НДС — 126 000 руб. (подп. 5, 7 п. 1 ст. 346.16 НК РФ) Поскольку техника частично оказалась бракованной, то 5 октября бухгалтер фирмы «Омега» скорректировал расходы на стоимость брака в сумме 15 000 руб. (без НДС) и на НДС в размере 2700 руб. Деньги, полученные за возврат товара, не являются доходом компании «Омега», налоговую базу увеличивать не нужно (письмо Минфина России от 23.01.2009 № 03-11-06/2/7).

Книга учета доходов и расходов фирмы «Омега» выглядит следующим образом (см. рис. 1).

Если возврат товара происходит в следующем налоговом периоде, то у покупателя некачественного товара также нет оснований для корректировки данных о расходах предыдущего периода (см. пример далее). Договор купли-продажи (в части возвращенного товара) следует рассматривать как несостоявшийся.

Возврат товаров неплательщиком НДС в 1С 8.3 Бухгалтерия

Расходы покупателя, связанные с возвратом, отражают в учете в периоде, в котором договор считается прекращенным. А он признается таковым (в части возврата товара) с момента отказа покупателя от исполнения данного договора и требования возвратить уплаченную денежную сумму (письма Минфина России от 02.06.2010 № 03-03-06/1/370, от 03.06.2010 № 03-03-06/1/378). Кроме того, на дату учета затрат все необходимые условия для признания расходов в целях расчета «упрощенного» налога покупателем были выполнены (п. 2 ст. 346.17 НК РФ).

«Уточненку» покупатель подает только в случаях, когда в ранее поданной налоговой декларации обнаружены факт неотражения, неполноты отражения сведений или ошибки, приводящие к занижению суммы налога (ст. 81, 54 НК РФ). При возврате покупателем некачественного товара поставщику такие основания отсутствуют.

Прекращение договора купли-продажи в части возвращенного бракованного товара не является ошибкой (ст. 81 НК РФ). Законодательство прямо предписывает корректировать базу «упрощенного» налога того налогового (отчетного) периода, в котором произведен возврат (абз. 3 п. 1 ст. 346.17 НК РФ).

Используем данные предыдущего примера. Допустим, брак товара был обнаружен покупателем в январе следующего года. Книга учета доходов и расходов компании «Омега» при возврате будет выглядеть следующим образом (см. рис. 2).

Уменьшение цены некачественного товара

Возможна ситуация, когда покупатель готов приобрести бракованный товар, но при соразмерном уменьшении его цены. В этом случае покупатель не учитывает в своих доходах разницу в стоимости товара как не соответствующую условиям статьи 41 Налогового кодекса.

Фирма «Альфа», применяющая УСН с объектом «доходы минус расходы», приобрела 15 января у фирмы «Бета» холодильное оборудование стоимостью 118 000 руб. (в т. ч. НДС — 18 000 руб.). Произведена 100-процентная оплата товара.

Однако компания «Альфа» обнаружила недостаток, не мешающий дальнейшей эксплуатации оборудования. По соглашению сторон цена товара была снижена на 23 600 руб. Продавец возвратил данную сумму покупателю. Книга учета доходов и расходов фирмы «Альфа» будет выглядеть следующим образом (см. рис. 3).

Подведем итоги. Фирма-покупатель на УСН с объектом обложения «доходы минус расходы» при возврате некачественного товара продавцу корректирует стоимость приобретенного товара в книге учета доходов и расходов в том отчетном (налоговом) периоде, когда такая корректировка фактически имела место. Покупателю некачественного товара подавать уточненную налоговую декларацию не нужно, даже если возврат товара произведен в следующем налоговом периоде. Возврат стоимости некачественного товара или ее соразмерное снижение не является доходом покупателя (ст. 41 НК РФ) и не отражается в книге учета доходов и расходов.

Экспертиза статьи: Елена Королева, служба Правового консалтинга ГАРАНТ, налоговый консультант

20 апреля 2012 года. Материал был опубликован в журнале «Актуальная бухгалтерия», март,

компания ГАРАНТ

Рейтинг: 0.0/5 (0 голосов)

Источник: www.reghelp.ru

Как при УСН учитывать возврат покупателю денег при расторжении договора

Минфин уточнил, как при УСН нужно учитывать денежные средства, возвращаемые покупателем товаров (работ, услуг) при расторжении договора.

В своем письме от 02.04.2021 № 03-11-11/24213 министерство отмечает, что при возврате плательщиком УСН полученных от покупателей авансов доходы периода, в котором осуществлен возврат, можно уменьшить на возвращаемую сумму. Это допускает пункт 1 статьи 346.17 НК РФ.

По мнению Минфина при возврате плательщиком УСН покупателю выручки от реализации товаров (работ, услуг) в случае расторжения договора нужно применять тот же порядок, что для и учета возвращаемых авансов.

При этом указанный порядок учета сумм денежных средств, возвращаемых покупателями товаров (работ, услуг), применяется, если оплата была ими произведена в тот период, когда налогоплательщик применял УСН.

Источник: buh.ru

Возврат товара при усн в 1с

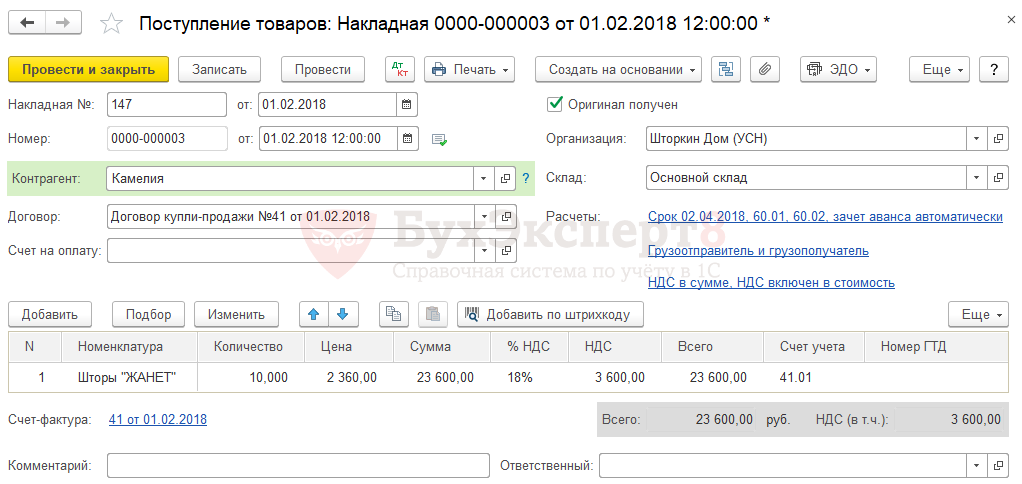

Приобретение товаров отражается документом Поступление (акт, накладная) вид операции Товары в разделе Покупки — Покупки– Поступления (акты, накладные) – кнопка Поступление .

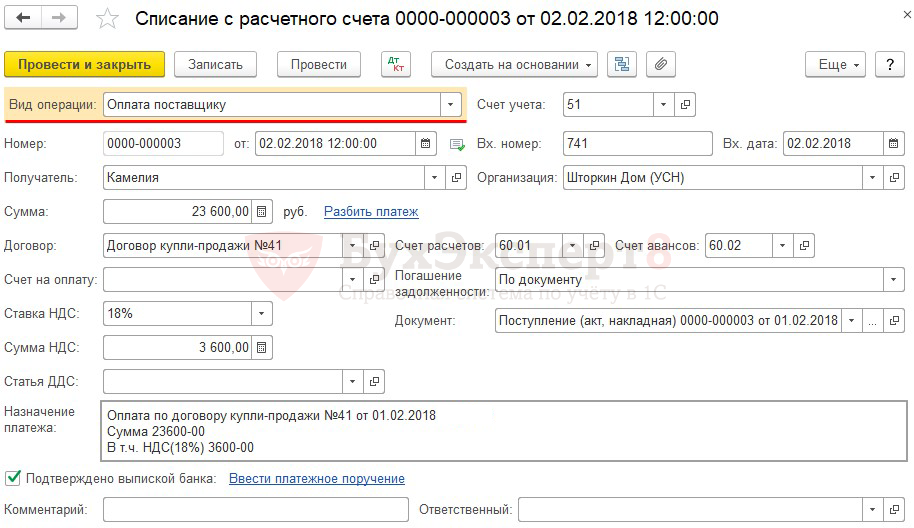

Шаг 2. Перечисление оплаты поставщику.

Погашение задолженности поставщику оформляется документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – кнопка Списание . Данный документ можно создать на основании документа Поступление (акт, накладная) по кнопке Создать на основании .

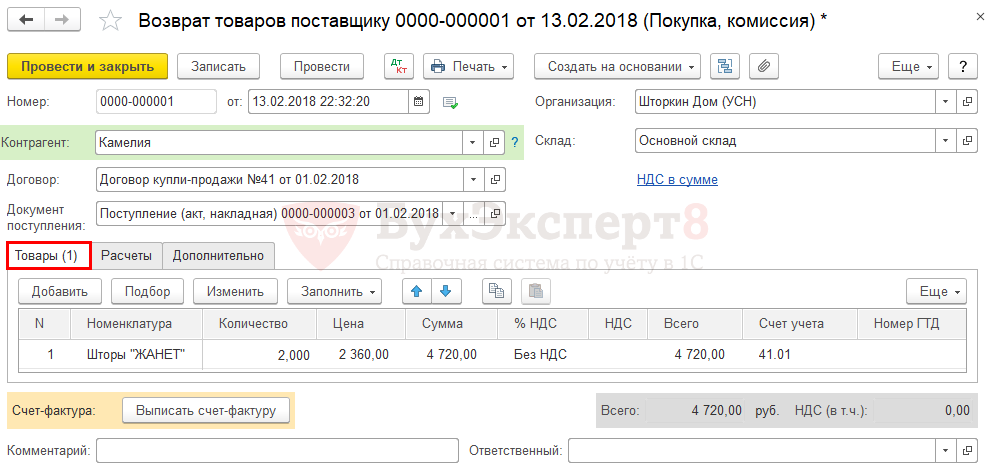

Шаг 3. Возврат товаров поставщику.

Возврат некачественных товаров поставщику оформляется документом Возврат товаров поставщику . Данный документ можно создать на основании документа Поступление (акт, накладная) по кнопке Создать на основании .

Вкладка Товары .

Табличная документа заполняется автоматически на основании документа Поступление (акт, накладная) . При необходимости данные можно откорректировать вручную:

- Количество — количество возвращаемых товаров. В нашем примере 2 шт.;

- % НДС – ставка НДС. В нашем примере надо изменить значение с 18% на Без НДС, т.к. компания на УСН не является плательщиком НДС и счет-фактуру не выставляет (п. 5 ст. 168 НК РФ). Автоматически в документ подставляется ставка налога, указанная в документе Поступление (акт, накладная) , который является основанием для создания данного документа Возврат товаров поставщику .

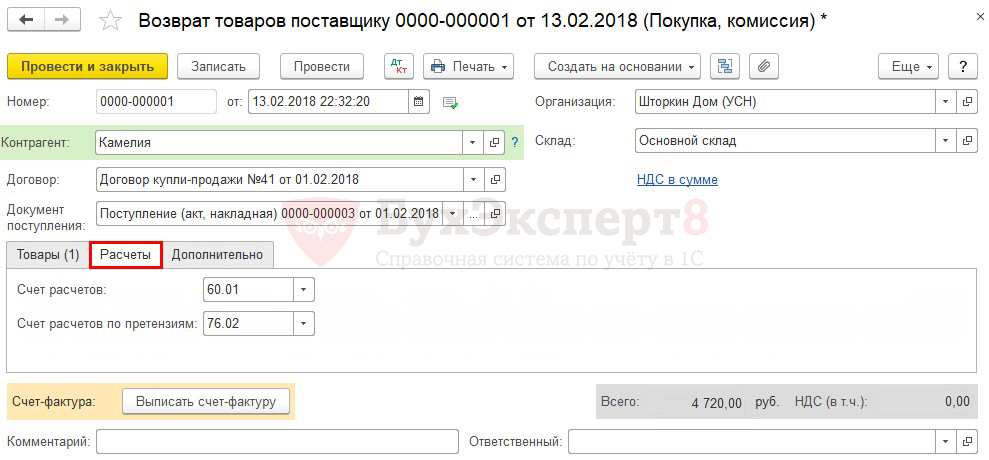

Вкладка Расчеты .

Табличная часть документа:

- Счет расчетов – 60.01 «Расчеты с поставщиками и подрядчиками»;

- Счет расчетов по претензиям – 76.02 «Расчеты по претензиям». Счет подставляется в документ автоматически.

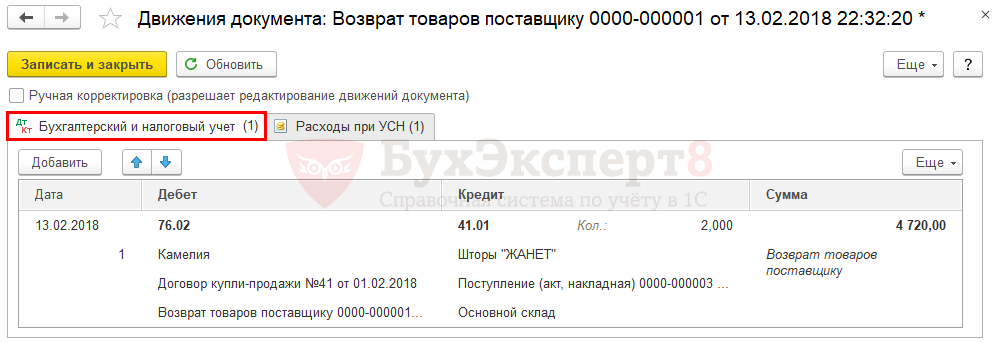

Проводки по документу

Документ формирует проводку:

- Дт 76.02 Кт 41.01 – возврат товаров поставщику.

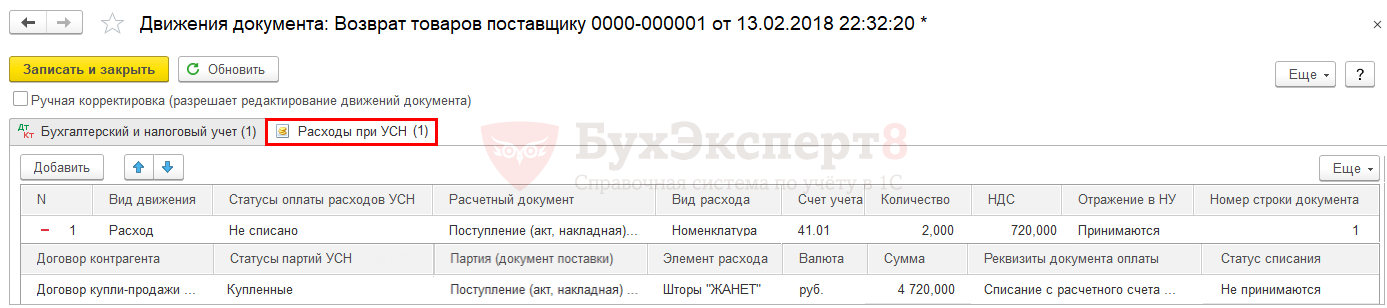

Запись в регистр УСН

Вкладка Расходы при УСН .

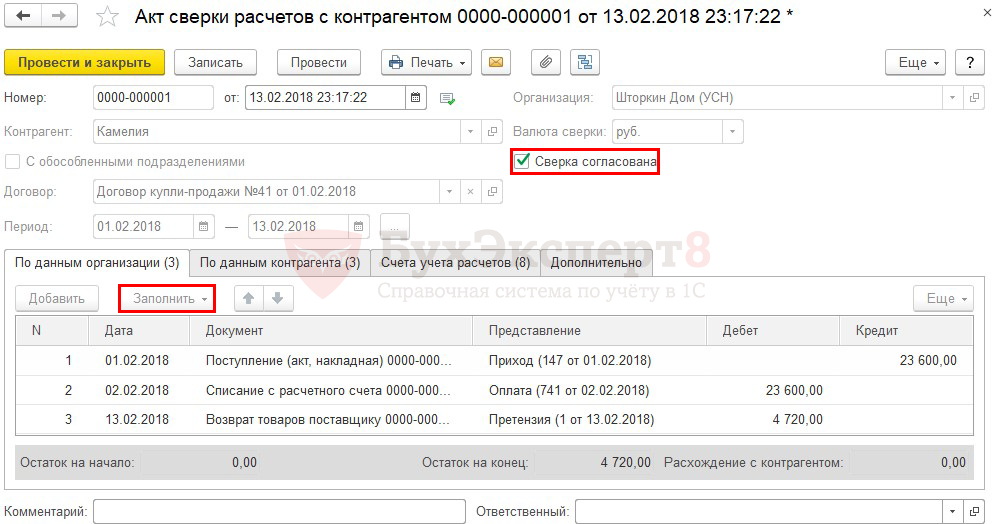

Шаг 4. Проведение сверки расчетов с контрагентом.

Для проведения сверки расчетов с контрагентом необходимо создать документ Акт сверки расчетов с контрагентом через раздел Покупки — Расчеты с контрагентами — Акты сверки расчетов .

Табличная часть документа заполняется автоматически по кнопке Заполнить – По нашей организации и контрагенту .

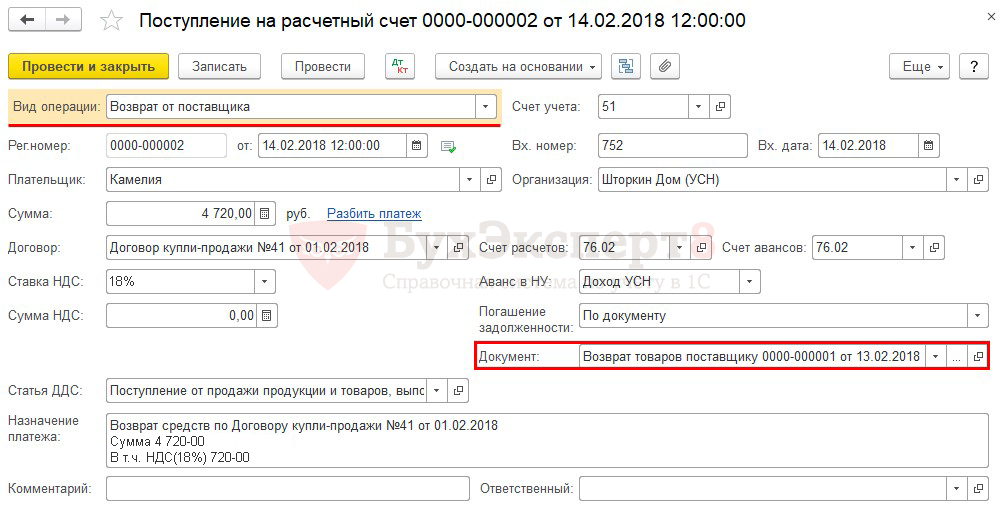

Шаг 5. Возврат денежных средств от поставщика.

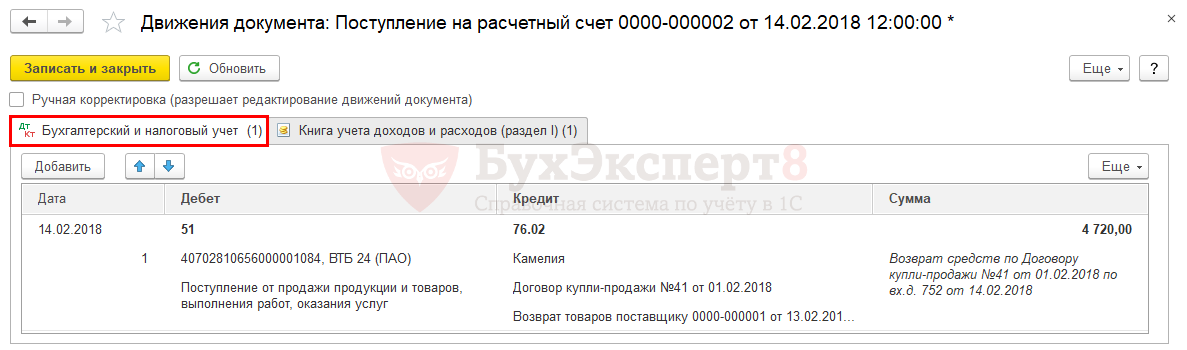

Возврат денежных средств от поставщика оформляется документом Поступление на расчетный счет вид операции Возврат от поставщика в разделе Банк и касса – Банк – Банковские выписки . Данный документ можно создать на основании документа Возврат товаров поставщику по кнопке Создать на основании .

Проводки по документу

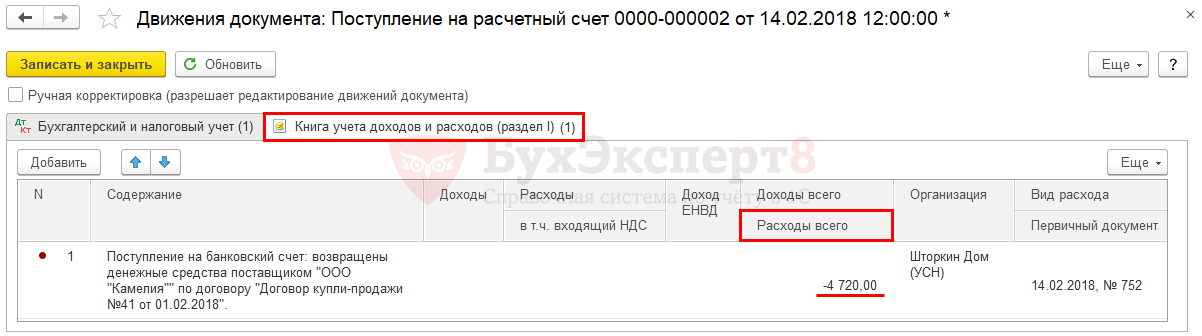

Вкладка Книга учета доходов и расходов (раздел I) .

В регистре Книга учета доходов и расходов (раздел I) сумма возврата от поставщика отражается в графе Расходы всего со знаком минус.

При таком алгоритме оформления операций сумма возврата денежных средств от поставщика не будет отражена в составе доходов в КУДиР.

Гражданское законодательство также предусматривает и ряд случаев, когда покупатель имеет право на односторонний отказ от договора купли-продажи и возврат ранее уплаченных за него денежных средств в соответствии со ст. 464, 466, 475 ГК РФ.

- Ненадлежащее количество;

- Ассортимент;

- Ненадлежащее качество;

- Комплектность;

Также следует отметить что в соответствии с п.1 и п.2 ст. 475 ГК РФ, в случае существенного нарушения требований к качеству товара покупатель вправе по своему выбору:

— отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы;

— потребовать замены товара ненадлежащего качества товаром, соответствующим договору.

В предыдущей статье мы уже рассматривали пример отражения, в программе 1С Бухгалтерия, возврата товаров от покупателя-плательщика НДС. В данной статье мы рассмотрим особенности отражения возврата товаров от покупателя, применяющего специальные налоговые режимы, а также освобожденного от НДС.

Пример.

Организация «ИНКОМ ПЛЮС» реализовала покупателю ООО «ГЕРМЕС» партию товара в количестве 25 шт., на сумму 75 000 рублей (НДС в т.ч. 11 440,68 рублей). После принятия товаров покупатель выявил брак в партии. В соответствии с договором, некачественные товары возвращены от покупателя. Покупатель не является плательщиком НДС, между покупателем и продавцом заключено соглашение о не выставлении счетов-фактур.

Для примера, нам необходимо реализовать товар. Перейдем в раздел «Продажи» и создадим документ «Реализация (акт, накладная)» с видом операции Товары. Выберем покупателя, укажем договор с покупателем и заполним табличную часть Товары. Проведем документ. Оформление документа реализации и результат его проведения представлен на рис. 1.

Рисунок 1.

Если имеется письменное согласие сторон сделки, на не составление счетов-фактур, то в адрес покупателя, не являющегося плательщиком НДС (освобожденного от уплаты НДС в порядке ст. ст. 145, 145.1 НК РФ), продавец не выставляет ни авансовые, ни отгрузочные счета-фактуры. Поэтому, в нашем примере, мы не создаем документ счет-фактура выданный.

Однако, при проведении документа «Реализация (акт, накладная)» сформируется регистр «НДС Продажи». В книге продаж отразится запись с кодом вида операции 26. Рис.2.

Рисунок 2.

Для удобства отражения операции возврата товара, перейдем в раздел «Продажи», выберем документ «Реализация (акт, накладная)» и на основании документа создадим документ «Возврат от покупателя». Созданный документ автоматически заполнится данными документа реализации. Так как покупатель не выставляет счет-фактуру, в нижней части документа необходимо снять флаг в реквизите «Счет-фактура №». Проведем документ.

При проведении документа сформируется сторно, по себестоимости реализованных товаров, сторнируется часть выручки и сторнируется часть начисленного НДС. Также при проведении документа сформируется регистр накопления «НДС предъявленный». Оформление документа «Возврата от покупателя» и результат его проведения представлены на рис. 3.

Рисунок 3.

Так как исключений, из общего порядка применения вычетов, при возврате товаров лицами, не уплачивающими НДС, Налоговый кодекс РФ не устанавливает. Поэтому право на вычет, предусмотренное п. 5 ст. 171 НК РФ, за продавцом сохраняется. Если покупатель, не являющийся плательщиком НДС, возвращает всю партию отгруженных товаров, то по мере возникновения права на налоговый вычет продавец регистрирует в книге покупок счет-фактуру, который был зарегистрирован им в книге продаж при отгрузке товара.

Для отражения операции вычета сумм НДС, по возврату товара в программе можно выполнить с помощью регламентного документа «Формирование записей книги покупок».

При проведении документа, в бухгалтерском учете, принимается НДС к вычету (Дт68.02 — Кт19.03), спишется регистр «НДС Предъявленный» и сформируется запись в регистр «НДС Покупки» (Книга покупок). Рис. 4.

Рисунок 4.

Для завершения примера сформируем отчет «Книга покупок» и убедимся в правильном отражении результата. Рис. 5.

Рисунок 5.

Уважаемые читатели!

Получить ответы на вопросы по работе c программными продуктами 1С Вы можете на нашей Линии Консультаций 1С.

Ждем Вашего звонка!

В некоторых случаях в соответствии с законом покупатель может вернуть товар продавцу. Так же товар можно вернуть по договоренности.

В программе 1С 8.3 можно сделать возврат от покупателя, на основании реализации товаров или вручную. В данной поэтапной инструкции мы рассмотрим все варианты с точки зрения продавца и типовые проводки по этой операции.

Возврат товара и денег на основании реализации

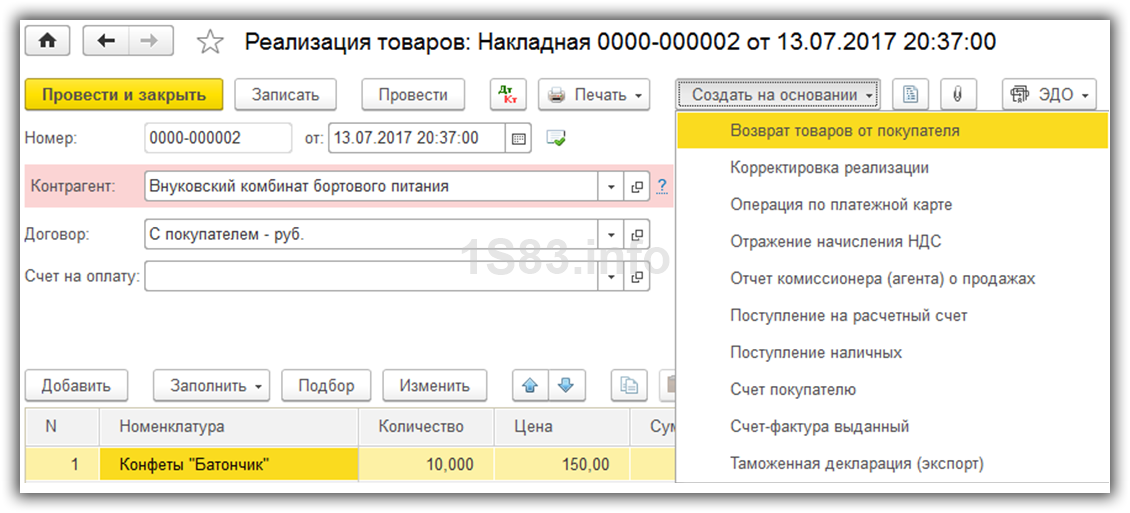

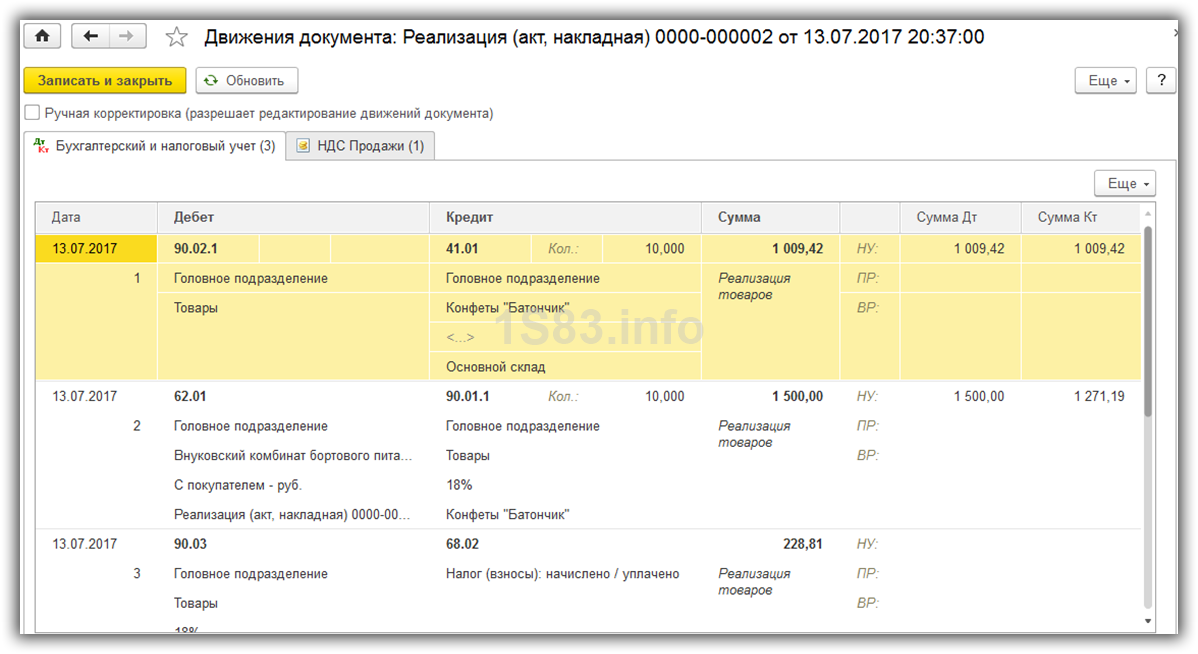

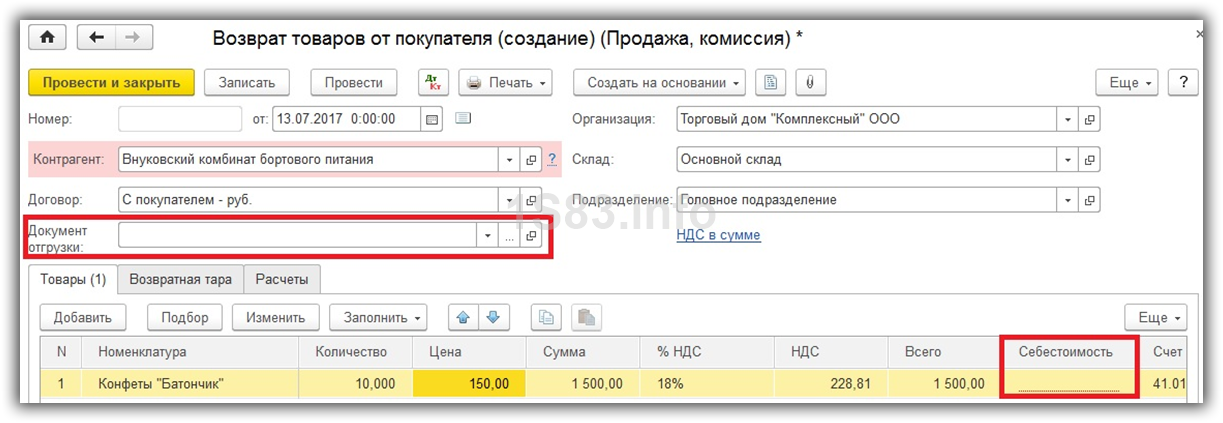

Предположим, что наша организация продала 10 килограмм конфет «Батончик». Покупатель запросил возврат. Причины в рамках данного примера нам не важны.

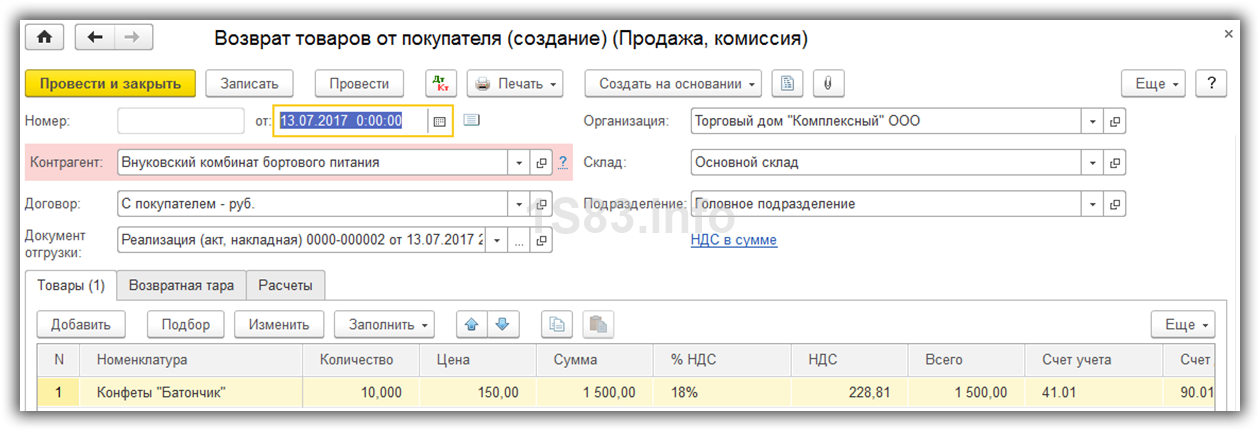

В форме документа (либо списка) нажмите на кнопку «Создать на основании» и выберите пункт «Возврат товаров от покупателя».

Перед вами откроется полностью заполненный документ. Вы можете откорректировать необходимые реквизиты, либо количество возвращаемого товара. Мы ничего изменять не будем.

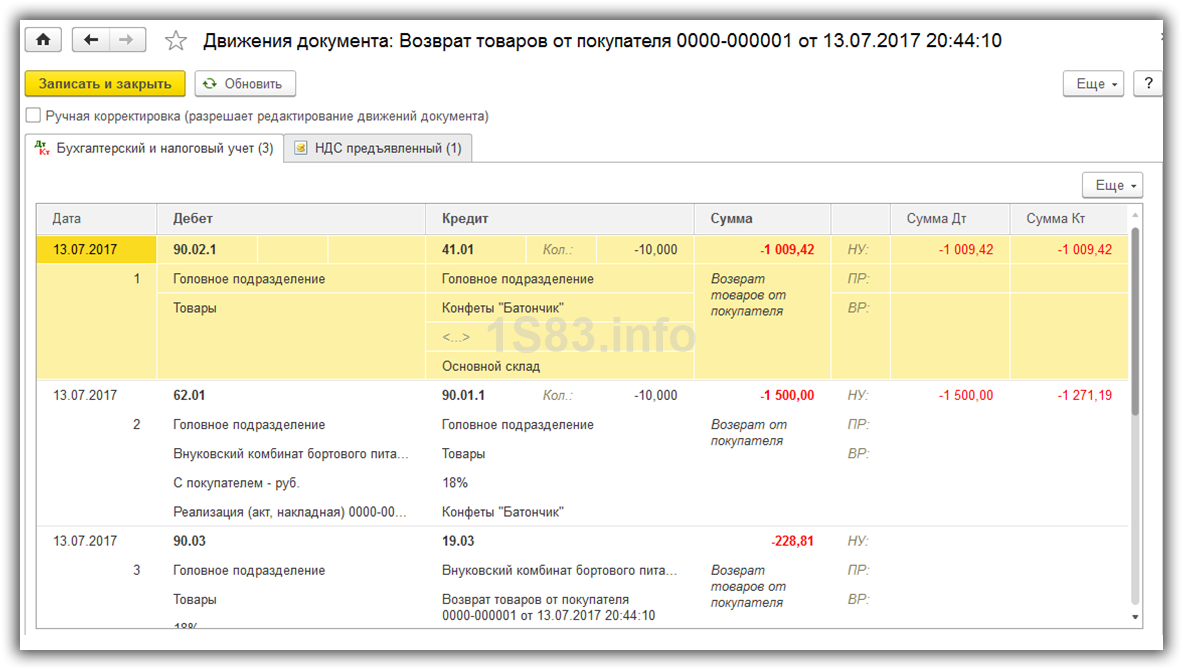

Проводки и проверка

Теперь рассмотрим проводки. Документ реализации сформировал движения, показанные на рисунке ниже.

При возврате товара от покупателя у продавца в 1С 8.3 сформируются следующие проводки. Как видно, это те же проводки что и при продаже, но со знаком «минус»:

Обязательно проверьте соответствие проводок!

Обратите внимание, что возвраты можно создавать только на основании реализации товаров, так как услуги нельзя вернуть.

Ручное заполнение возврата от покупателя

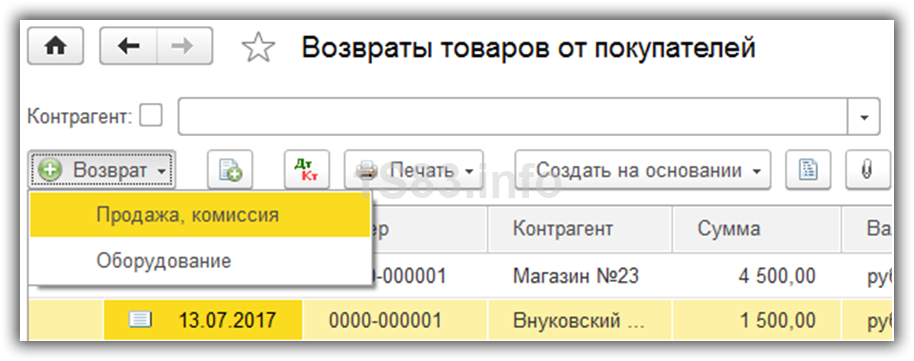

В разделе 1С 8.3 «Продажи» выберите пункт «Возвраты от покупателей».

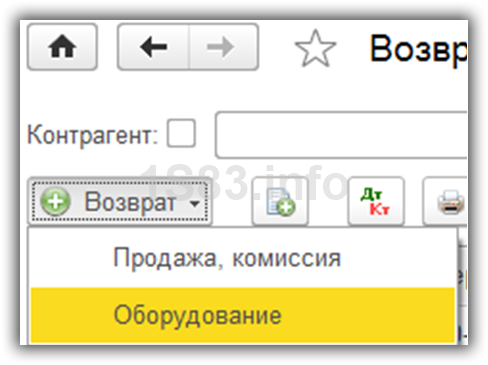

Перед вами откроется список уже существующих документов. Нажмите на кнопку «Возврат» и в появившемся подменю выберите пункт «Продажа, комиссия».

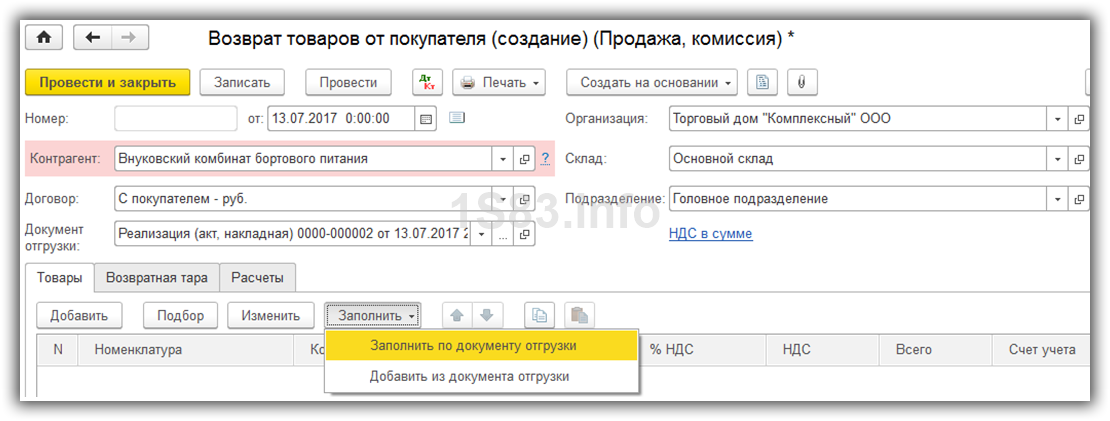

Заполните шапку созданного документа. В ней вы можете выбрать документ отгрузки (в нашем случае реализацию), либо оставить поле пустым.

В том случае, когда вы указали документ отгрузки, табличную часть с товарами можно заполнить из него. Для этого на вкладке «Товары» нажмите на кнопку «Заполнить» и выберите нужный вам пункт появившегося меню.

В том случае, когда вы решили не указывать документ отгрузки, товары придется заполнять вручную. Так же необходимо будет у каждого из них проставить себестоимость. Если ваша организация отчитывается по УСН, кроме себестоимости так же придется указать расходы по налоговому учету.

В случае возврата вместе с товарами тары, она указывается на одноименной вкладке данного документа.

Прочие виды возвратов

В том случае, когда вы продавали товар на комиссию, вы так же можете оформить возврат. Оформление документа будет аналогично предыдущему примеру. Договор с контрагентом должен иметь вид «С комиссионером (агентом)».

Если вам нужно оформить возврат оборудования, то алгоритм действий, по сути, ничем не отличается от показанного выше. В данном случае при создании документа вам нужно выбрать пункт «Оборудование». Возврат тары здесь происходит точно так же – на отдельной вкладке документа.

Видео инструкция по оформлению операции:

Заключение

Как видите, в оформлении возвратов нет ничего сложного. Из данного документа можно зарегистрировать счет-фактуру в нижней части формы документа аналогично тому, как она регистрируется в документе реализации.

Так же на основании возврата возможен ввод и других документов.

По кнопке «Печать» вы можете получить простую и удобную печатную форму документа, счет-фактуру и валютную справку-расчет.

Источник: 9726552.ru