Российские предприятия не смогут выжить под давлением конкуренции и новых условий хозяйствования без существенной реорганизации и реструктуризации.

Процесс реструктуризации можно определить как обеспечение эффективного использования производственных ресурсов (капитала, рабочей силы, земли и предпринимательских способностей), приводящее к увеличению стоимости бизнеса.

Реструктуризация предприятий в развитых странах носит массовый характер, её темпы ускоряются, а методы проведения совершенствуются, поскольку постоянная реструктуризация предприятий является необходимым условием выживания бизнеса в условиях динамичной внешней среды. Эффективность реструктуризации во многом зависит от применяемой методологии и последовательности в реализации выбранной стратегии поведения по отношению к клиентам, поставщикам и государству.

Ниже даны описания подходов, которые используются при реструктуризации западных и отечественных предприятий. Первый критерий классификации – тип управления реструктуризацией (реструктуризация может быть основана на регламентации, формальном контроле, порядке или на творческом начале, воспитании организационной культуры).

63 убийственные маркетинговые стратегии (Разбор книги за 18 минут)

Применение формализованного подхода вполне оправдано при реструктуризации кризисных предприятий, когда законодательством о банкротстве определяются рамки, в которых кризисному управляющему и консалтинговой команде необходимо решать проблемы обеспечения жизнеспособности или ликвидации предприятия. Реструктуризация западных предприятий ведётся на основе бизнес-единиц, ключевой компетенции, ресурсного подхода, подхода минимализма.

В настоящее время собственники зарубежных предприятий используют чаще подход, основанный на «поведенческом» направлении теории управления. Однако переход от жёстких методов управления к либеральным осуществлялся американскими менеджерами более трех десятков лет, японскими – около двух десятков. Для отечественных предприятий применение поведенческого направления трудно из-за значительной доли убыточных предприятий, сохранения традиционного управленческого менталитета, неумения персонала работать в условиях либерального управления.

Реструктуризация на основе создания бизнес-единиц рекомендована специалистами Российского центра приватизации для проведения реструктуризации на отечественных предприятиях. Суть подхода заключается в процессе децентрализации и образования «стратегических подразделений бизнеса». Бесспорно, каждая бизнес-единица, являясь самостоятельным производственно-коммерческим подразделением, позволяет развивать навыки и опыт для быстрого реагирования на изменение внутренних и внешних условий деятельности.

В то же время руководители подразделений поощряют так называемую внутреннюю оптимизацию процессов, что не способствует осуществлению «гибридных» разработок, совершенствованию координации действий между подразделениями, перемещению талантливых специалистов.

Реструктуризация на основе ключевой компетенции была предложена Г. Хэмером.

Инвестиции в растущий бизнес. Развитие платформы Джетленд

Ключевая компетенция – это уникальная технология, отлаженный высококачественный производственный процесс и высококвалифицированный персонал. Основной принцип метода – поиск, развитие, использование технологического потенциала. Разновидность модели ключевой компетенции – модель аутсорсинга. Применение моделей ключевой компетенции и аутсорсинга при реструктуризации российских предприятий осложнено тем, что многие из них финансово неустойчивы, низкотехнологичны, в большинстве нет отделов НИОКР.

Ресурсный подход предлагают использовать С. Дежу, П. Балди, Ж. Морэи. Он основан на стратегической концепции хозяйствования, укреплении конкурентных позиции предприятия. Ресурсная технология предполагает в первую очередь идентифицировать организационную компетенцию, выделить на предприятии стратегические точки роста и затем укрепляться в перспективных областях на базе накопленного «портфеля стратегических компетенций». Думаю, что данный управленческий подход может использоваться как при реструктуризации успешных предприятий, так и при реструктуризации предприятий с финансовыми проблемами, а в сочетании с другими подходами (на основе создания бизнес-единиц, минимализма) – и на кризисных предприятиях.

В Гарвардской школе бизнеса и консалтинговой фирме «Артур Д. Литтл» для процедуры реструктуризации была разработана концепция минимализма, ключевая идея которой состоит в освобождении производственного процесса от всего лишнего: ненужных затрат, потерь времени, брака, узких мест, излишних запасов. Важнейший принцип подхода заключается в экономической, финансовой оценке внутрипроизводственных параметров. Использование подхода «минимализма» в российских условиях не имеет перспектив. Ценовая конкуренция в открытой форме возможна только до того момента, пока предприятие не исчерпает резервы снижения себестоимости товара.

Она приводит к снижению нормы прибыли, ухудшению финансового состояния фирм и, как следствие, к разорениям.

Методики реструктуризации, разработанные зарубежными учёными и широко апробированные в западных странах, применяют и российские компании. Однако специфика отечественной экономики создаёт оригинальные схемы реструктуризации.

Распространение получила такая схема реструктуризации предприятия, как банкротство, причём обычно фиктивное. По данным пресс-службы Департамента экономической безопасности МВД России, за 2006 г. в стране было выявлено 926 незаконных банкротств. Размер ущерба, причинённого народному хозяйству, оценивается в 7,9 млрд руб. В 2007 г. в России обанкротились 19 200 компаний.

За первые два месяца 2008 г. выявлено 177 фактов незаконного банкротства и 99 человек, совершивших данные преступления. Нужно ждать дальнейшего расширения практики банкротства крупных потенциально привлекательных предприятий. К основным причинам незаконного банкротства относятся преступные преднамеренные действия в целях списания долгов, смены собственника предприятия, сокрытия доходов и уклонения от уплаты налогов, вывода наиболее ликвидных активов по цене ниже остаточной балансовой стоимости. В этой связи требует серьёзной доработки правовой аспект реализации процесса реструктуризации отечественных предприятий.

В качестве метода реструктуризации на российском рынке активно используется создание на основе производственных подразделений новых дочерних компаний, в которые передаются наиболее качественные и ликвидные активы. Такая процедура отчасти стимулирует внутренние резервы производства и не требует разрешения кредиторов. Однако передача качественных активов без анализа причин, приведших к неплатёжеспособности, неизбежно приведёт через некоторое время к новому кризису ликвидности, и уже дочерняя компания будет вынуждена создавать новые фирмы.

Одной из причин сложившейся ситуации является отсутствие теоретико-прикладных методик реструктуризации. В отечественной практике не проработан механизм определения потребности предприятия в реструктуризации, на основании которого руководители могли бы своевременно начать реинжиниринг деятельности. Существующие методологии не отражают последовательность действий при реструктуризации и не дают представления о существующих возможностях и механизме выбора вида и стратегии реструктуризации в зависимости от состояния предприятия; не разработана система показателей оценки эффективности реструктуризации в зависимости от выбранной стратегии; отсутствует систематизация методов и средств реструктуризации в зависимости от стратегий реструктуризации, недостаточно уделяется внимание методам реструктуризации для финансового оздоровления предприятий; не разработана структура программы и алгоритм реструктуризации предприятия. Необходимо разработать универсальную методику проведения реструктуризации предприятия, содержащую механизм определения целесообразности в реструктуризации, обоснования выбора метода и стратегии реструктуризации.

Концепция позволит согласовать действия всех участников реструктуризации: управляющих, кредиторов, инвесторов, оказать реальную поддержку предприятиям со стороны банков и акционеров. В противном случае предприятие после оперативной реструктуризации вряд ли сможет в дальнейшем успешно развиваться и усиливать свои конкурентные позиции на рынке.

Практическая реализация концепции реструктуризации должна вызывать устойчивые положительные краткосрочные и долгосрочные изменения в деятельности предприятия, результатом которых будет рост рыночной стоимости собственного капитала предприятия и курсовой стоимости его обыкновенных акций. Содержание процесса реструктуризации определяется в зависимости от того, проводится ли оперативная реструктуризация, направленная на решение наиболее острых экономических и финансовых проблем в краткосрочном периоде, или же осуществляется более сложный этап стратегической реструктуризации.

Цель оперативной реструктуризации – улучшение результатов деятельности предприятия в краткосрочном периоде и создание предпосылок для стратегического реструктурирования. Оперативная реструктуризация предполагает, прежде всего, реструктуризацию материальных активов и долговых обязательств. Результатом оперативного реструктурирования является рост показателей ликвидности активов предприятия за счёт уменьшения товарно-материальных запасов, сокращения дебиторской задолженности, реализации излишних активов. Оперативная реструктуризация предполагает изменение структуры привлечённого капитала. В условиях качественного управления это способствует росту ставки доходности на собственный капитал и, как результат, восстановлению платёжеспособности при росте рентабельности предприятия.

Программа стратегической реструктуризации должна содержать чётко сформулированные цели и направления, порядок и критерии принятия решений. Сюда включаются анализ сфер деятельности предприятия, создание необходимой информационной системы, проведение маркетингового исследования, разработка стратегии маркетинга и сбыта, выработка стратегии закупок сырья, разработка возможных вариантов дальнейшего развития. Результат успешного проведения стратегического реструктурирования – возросший поток чистой текущей стоимости будущих доходов, рост конкурентоспособности предприятия в долгосрочном периоде и рост рыночной стоимости собственного капитала предприятия, что делает предприятие привлекательным с точки зрения инвестирования.

Стратегии реструктуризации предприятия целесообразно рассматривать от вариантов, предусматривающих минимальные капиталовложения и внешнее финансирование, до инвестиционных проектов полного перевооружения производства. Однако для многих отечественных предприятий главной целью реструктуризации является удовлетворение требований кредиторов, что не всегда сочетается с решением традиционной задачи реструктуризации – повышением стоимости компании.

В период структурного кризиса подбор концепции реструктуризации может ограничиваться вариантами с минимальным уровнем риска при достижении нулевой или близкой к нулю стоимости бизнеса. Возможно, эффективным будет использование кластерной модели реструктуризации предприятия.

Модель кластера является оборонительной формой реструктуризации, направленной на выживание организации в кризисных условиях. На Западе модель, аналогичная кластерной, является частью антикризисной программы «сжатия» фирмы. Подход основан на идее сосредоточения поставщиков сырья в непосредственной близости от основного производства.

Реструктуризация осуществляется минимизацией основного производства. В результате сокращения позиций ассортимента на рынке остаётся только наиболее востребованная и конкурентоспособная продукция предприятия. Сокращение ассортимента продукции влечёт ликвидацию избыточных активов и высвобождение производственных площадей, использование которых было направлено на получение дополнительной прибыли.

Традиционный для России функциональный подход к управлению предприятием и реструктуризации должен быть вытеснен процессным подходом. Последний предполагает концентрацию усилий не на отдельных функциях структурных подразделений предприятия, а на сквозных цепочках операций, проходящих через множество структурных подразделений, которые составляют бизнес-процессы.

Литература

1. Белых Л.П., Федотова М.А. Реструктуризация на предприятиях продолжается // Антикризисное управление. – 2001. – № 1–2.

2. Россия в цифрах. 2008: Крат. стат. сб. / Росстат. – M., 2008.

3. Теленгенова Н.В. Системный подход к анализу состояния промышленного предприятия и выбору метода реструктуризации // Стратегическое планирование и развитие предприятий. Секция 2: Тезисы докладов и сообщений VIII Всероссийского симпозиума. – М.: ЦЭМИ РАН, 2007.

4. Тутунджян А.К. Реструктуризация предприятия в условиях перехода к рыночной экономике: проблемы теории и практики. – М.: Экономика, 2000.

Источник: dis.ru

3. Стратегии реструктуризации

Основными идеями реструктуризации является адаптации предприятия к изменяющейся обстановке внешней и внутренней среды и идея целевого подхода к решению управленческих задач и предприятия в целом, в сложившихся, зачастую кризисных условиях. Но чтобы уметь адаптироваться к таким изменениям и при этом всегда выдерживать курс на достижение поставленных целей, предприятие должно иметь стратегию реструктуризации.

Стратегия реструктуризации – план действий по изменению структуры собственности, капитала, производства, мощностей и системы управления, направленного на приведение внутренних условий функционирования предприятия в соответствие с изменяющимися внешними по отношению к предприятию условиями и стратегическими целями предприятия. Совокупность решений в рамках выбранной стратегии имеют кардинальное значение для функционирования предприятия и влекут за собой (при условии их реализации) долговременные и необратимые последствия. Причем стратегия реструктуризации должна вытекать из общей стратегии предприятия. Поэтому в условиях возникновения потребности в реструктуризации эти стратегии должны быть тесно взаимосвязаны.

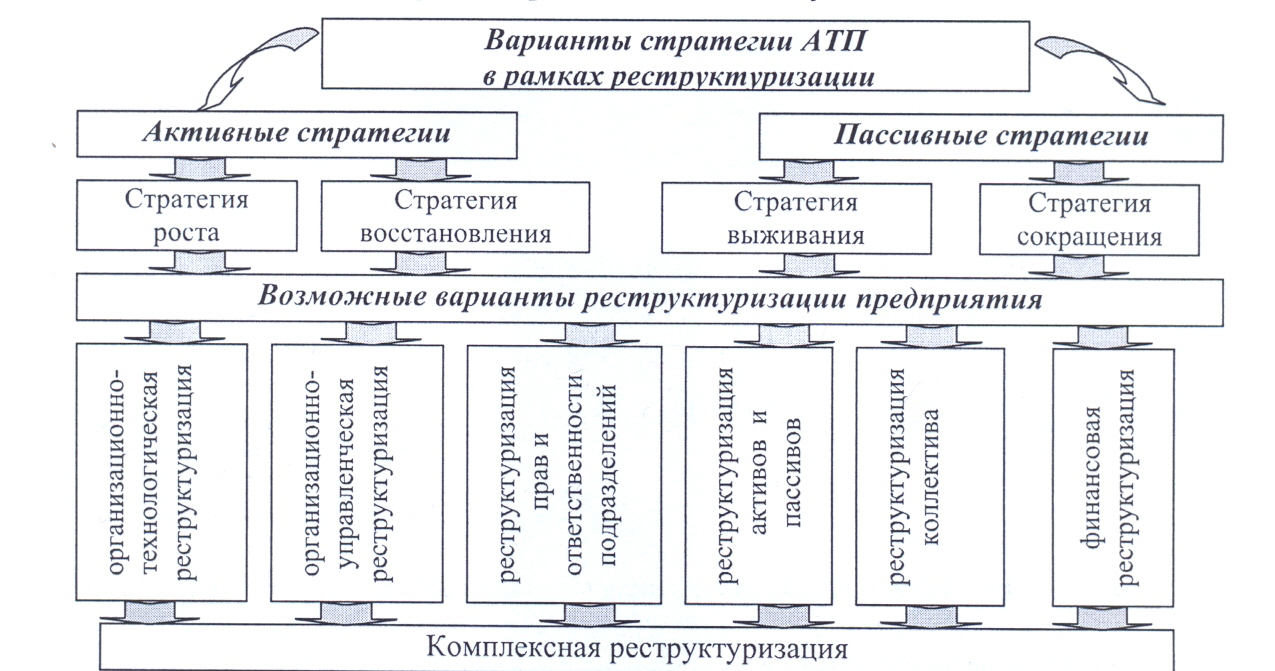

Предлагается выделить два вида общих стратегий реструктуризации: активная и пассивная (рис. 7).

Рисунок 7. Варианты стратегий реструктуризации предприятия Использование активной стратегии реструктуризации позволяет в полной мере использовать потенциал предприятия и получать достойные результаты при разумном уровне риска, но должны иметь в своем распоряжении достаточный объем инвестиционных ресурсов. Использование пассивной стратегии реструктуризации позволит получить не столько масштабные результаты от изменений. Они требуют меньших затрат времени и денег на их реализацию, причем уровень риска в данном случае является значительным. Также можно выделить основные типы стратегий реструктуризации: децентрализационная, трансформационная, интеграционная.

- Под децентрализационной стратегией реструктуризации автор понимает направление развития предприятия через рассредоточение процесса принятия оперативных и части стратегических решений и передачу властных полномочий из корпоративного центра на уровень бизнес-единиц, выделенных на базе существующей структуры, либо в самостоятельные юридические лица, сокращение неперспективных направлений бизнеса, вывод ряда функций за рамки предприятия.

Алгоритм формирования децентрализационной стратегии реструктуризации предприятия включает в себя:

- оценку перспектив подразделений с точки зрения выбранной стратегии развития,

- выбор организационной структуры на основе экономического эффекта,

- распределение обязанностей между корпоративным центром и бизнес-единицами.

- Под интеграционной стратегией реструктуризации автор понимает различные формы объединения производственных мощностей, активов или отдельных функций самостоятельных хозяйствующих единиц, позволяющие взаимовыгодно вести совместную деятельность либо организовать единое объединение с целью получения синергетического эффекта.

Алгоритм формирования интеграционной стратегии реструктуризации включает в себя:

- анализ и уточнение целей и мотивов интеграции,

- выбор типа интеграции;

- поиск и оценку предприятий-кандидатов на интеграцию;

- выбор и оценку средств реализации интеграционной стратегии реструктуризации;

- расчет потенциальной эффективности от реализации интеграционной стратегии реструктуризации

- Под трансформационной стратегией реструктуризации автор понимает изменение производственной и управленческой структуры и функций предприятия, при которой не происходит передача властных полномочий из корпоративного центра на уровень бизнес-единиц и объединения производственных мощностей, активов с другими субъектами хозяйственной деятельности

Алгоритм формирования трансформационной стратегии реструктуризации включает:

- оценку эффективности оргструктуры и бизнес-процессов предприятия;

- изменение оргструктуры и (или) бизнес-процессов;

- изменение (налаживание) финансовой структуры, постановка управленческого учета;

- разработку и внедрение показателей эффективности подразделений и бизнес-единиц;

- выбор и внедрение модели экономического управления; выделение центров стоимости.

Эффективное применение стратегии реструктуризации возможно только при комплексном управлении (с привлечением внешних консультантов), что позволит на основе потребности в реструктуризации, анализа необходимого объема инвестиционных ресурсов и ожидаемого эффекта от реструктуризации подобрать возможную стратегию предприятия в рамках реструктуризации.

Источник: studfile.net

РЕСТРУКТУРИЗАЦИЯ, КАК СТРАТЕГИЯ РАЗВИТИЯ

За рубежом понятие «реструктуризация» давно превратилось в образ жизнедеятельности компаний, в постоянный процесс, без которого невозможно удержаться на рынке. В условиях рыночной экономики неизбежно возникают кризисные ситуации как для финансовой системы в целом, так и для отдельных подразделений финансовых институтов.

Понятие финансовый институт является достаточно широким и всеобъемлющим. К ним относятся целевые бюджетные и внебюджетные фонды, согласно ст. 144 Бюджетного Кодекса РФ В Состав государственных внебюджетных фондов Российской Федерации включает: (Пенсионный фонд Российской Федерации; Фонд социального страхования Российской Федерации; Федеральный фонд обязательного медицинского страхования) и другие, в том числе банки и банковская деятельность, также страховые компании и агентства по реструктуризации кредитных организаций, и подобные организации международного значения.

Современный мир — это мир всесторонних и всемогущих товарно-денежных отношений, на прямую зависящих от деятельности финансовых институтов. Где основой является грамотный, эффективный и рациональный подход к работе данных институтов, что в свою очередь предопределяет возможность реструктуризировать свою деятельность в рыночных условиях, где постоянны только перемены, возникает потребность в новых инструментах и методах, способных помочь предприятиям стать более эффективными. Обостряющая конкуренция инициирует стремление субъектов рынка догнать и перегнать остальных, пока не поздно, а для этого нужны механизмы, которые помогут решить появившиеся проблемы. Изменения в окружающей среде и кризисные явления также являются стимулами для преобразования бизнеса.

По оценкам зарубежных авторов, преобразование бизнеса – это организованное перепроектирование генетической архитектуры корпораций, которое достигается в результате одновременной работы по четырем направлениям (элементам): рефреймингу, реструктуризации, оживлению (ревитализации) и обновлению.

В процессе кредитно-денежных отношений на разных уровнях, начиная с финансового предприятия и кончая национальной экономикой в целом, образуются и функционируют финансовые институты. Совокупность экономических отношений, возникающих между государством, предприятиями и организациями, отраслями, территориями и отдельными гражданами в связи с движением денежных фондов, образует деятельность финансовых институтов.

1. РЕСТРУКТУРИЗАЦИЯ ПРЕДПРИЯТИЯ НА ОСНОВЕ ОЦЕНКИ РЫНОЧНОЙ СТОИМОСТИ

1.1. Цели реструктуризации

Рыночные преобразования открывают новую перспективу для российского бизнеса, но в то же время становится ясно, что многие предприятия имеют мало шансов выжить под давлением конкуренции и в новых условиях хозяйствования без существенной реорганизации. Экономика унаследовала структуру, в которой ресурсы (капитал, рабочая сила, земля и предпринимательские способности) недоиспользуются на крупных промышленных и сельскохозяйственных предприятиях.

Главная цель реструктуризации — поиск источников развития предприятия (бизнеса) с помощью внутренних и внешних факторов. Внутренние факторы основаны на выработке операционной, инвестиционной финансовой стратегий создания стоимости за счет собственных и заемных источников финансирования; внешние — на реорганизации видов деятельности и структуры предприятия. Стратегическая цель реструктуризации — повышение стоимости акционерного капитала за счет эффективного использования ресурсов.

Внешнее развитие предприятия основано на купле (продаже) активов, подразделений, слияниях и поглощениях, а также видах деятельности по сохранению корпоративного контроля. Стратегическая цель — повышение стоимости акционерного капитала за счет изменения структуры активов; аккумуляция средств на главных направлениях развития бизнеса и сохранение корпоративного контроля.

Возможность реструктурирования появляется тогда, когда между стоимостью, которой обладает компания в настоящее время (текущей стоимостью), и потенциальной стоимостью, достижимой при изменении обстоятельств, существует стоимостной разрыв.

Стоимостной разрыв — разница между текущей стоимостью предприятия при существующих условиях и текущей стоимостью предприятия после реструктуризации:

NPVc = [D(PN)n + ((ЕЕ)п — (ЕЕ)п + (Т)п]г где NPVc — чистая текущая стоимость эффекта реструктурирования; D(PN)n — дополнительная прибыль от реструктурирования; n — период времени после реструктуризации;

(ЕЕ)п — экономия производственных издержек и дополнительная прибыли за счет диверсификации производства;

(I)n — дополнительные инвестиции на реструктурирование;

(Т)п — прирост (экономия) налоговых платежей;

r — коэффициент текущей стоимости.

В качестве базовой модели расчета стоимости предприятия в целях структурирования применяется метод дисконтирования денежных потоков, так как данный метод является единственным, позволяющим учитывать будущие изменения в денежных потоках предприятия. При оценке предполагаемого плана реструктурирования необходимо составить прогноз чистых денежных потоков после уплаты налогов, связанных с текущей деятельностью компании, без учета финансовых издержек реорганизации. В данном случае реструктуризацию можно рассматривать как вариант капиталовложений с первоначальными затратами ожидаемой в будущем прибылью.

Корпоративное реструктурирование подразумевает изменения в структуре капитала или собственности, связанные с операционным (деловым) циклом компании и основанные на использовании факторов внешнего роста капитала.

1.2. Формы реорганизации предприятий

В России реорганизация акционерного общества может быть осуществлена в форме слияния, присоединения, разделения, выделения и преобразования в соответствии с Законом «Об акционерных обществах».

Слияние — возникновение нового общества путем передачи ему всех прав и обязанностей двух или нескольких обществ с прекращением деятельности последних. При этом заключается договор о слиянии и вопрос о реорганизации общества выносится на решение общего собрания.

Присоединение — прекращение деятельности одного или нескольких обществ с передачей всех прав и обязанностей другому обществу. Все права и обязанности присоединяемого общества переходят к присоединяющему.

Выделение — создани е одного или нескольких обществ с передачей части прав и обязанностей реорганизуемого общества без прекращения последнего.

Преобразование — на примере, если общество с ограниченной ответственностью преобразуется в производственный кооператив, то к вновь возникшему юридическому лицу переходят все права и обязанности нового общества в соответствии с передаточным актом. При преобразовании общества в общество с ограниченной ответственностью или в производственный кооператив к вновь возникшему юридическому лицу переходят все права и обязанности реорганизованного общества в соответствии с передаточным актом.

Несостоятельность (банкротство) предприятия возникает в случае признания факта несостоятельности арбитражным судом или после официального объявления о ней предприятием-должником при его добровольной ликвидации. В этом случае в соответствии с российским законодательством к должнику могут применяться процедуры:

— реорганизационные (внешнее управление имуществом должника, (санация);

— ликвидационные (принудительная ликвидация предприятия-должника

— по решению арбитражного суда, добровольная ликвидация несостоятельного предприятия под контролем кредиторов); — мировое соглашение.

Главная задача данного направления реструктуризации — сохранить предприятие как действующее. В случае реструктуризации, предотвращающей угрозу захвата, или сохраняющей собственность и контроль, привлекательным для захвата являются только компании, имеющие потенциал «стоимостного разрыва». Компания, которую хотят поглотить, имеет в своем распоряжении большой набор способов защиты от посягательств на ее независимость.

Система защиты интересов управляющих и акционеров нацелена на то, чтобы возводимые на пути захватов предприятий барьеры обеспечивали] занятость управленческих кадров и гарантию прав акционеров.

Многие компании заключают со своим управленческим персоналом контракты на управление. В них предусматривается высокое вознаграждение за работу руководителей. Эти контракты известны также под названием «золотой парашют». Их высокая стоимость увеличивает цену компании и может служить сдерживающим фактором при захвате.

Условие квалифицированного большинства при голосовании по вопросу о слиянии (75—80%) означает, что любые изменения в уставе утверждаются большим числом голосов. Вместо обычного большинства, необходимого для принятия решения по другим вопросам, в ситуации слияния для утверждения сделки может требоваться более высокая доля голосов.

1.3. Оценка стоимости предприятия при реструктуризации

При такой оценке при определении наиболее рациональной совместимости предусматривают следующие процедуры:

— анализ сильных и слабых сторон участников сделки;

— прогнозирование вероятности банкротства;

— анализ операционного (производственного) и финансового рисков;

— оценку потенциала изменения чистых денежных потоков.

В принципе затраты на реорганизацию следует рассматривать как вариант капиталовложений, а именно — ожидание в будущем прибыли (потока доходов) от стартовых затрат. Это исходит от желания акционеров обеспечить благосостояние в долгосрочном периоде.

При оценке предполагаемого проекта реорганизации необходимо составить прогноз будущих денежных потоков, ожидаемых после завершения сделки. При этом делается расчет синергических эффектов, чтобы предусмотреть предельное влияние реорганизации. Термин «синергия» означает реакцию на комбинированное воздействие двух или нескольких организмов, проявляющееся в том, что совместное действие превышает эффект каждого компонента в отдельности. Это может быть выражено формулой: 2+2 = 5. Однако при продаже части активов может возникнуть эффект обратного синергизма: 4 — 2 = 3. Суть этого заключается в том, что предлагаемые для реализации активы могут представлять интерес для другой компании, готовой заплатить за них более высокую цену.

Синергия может проявляться в двух направлениях: прямая и косвенная выгода. Прямая выгода — это увеличение чистых активов денежных потоков реорганизованных компаний. Анализ прямой выгоды включает три этапа:

— оценку стоимости предприятия на основе прогнозируемых денежных потоков до реорганизации;

— оценку стоимости объединенной компании на основе денежных потоков после реорганизации;

— расчет добавленной стоимости (все расчеты проводятся на основе модели дисконтированных денежных потоков).

Добавленная стоимость объединения формируется за счет операционной, управленческой и финансовой синергии. Добавленная стоимость объединения формируется за счет операционной, управленческой и финансовой синергии.

Операционная синергия — экономия на операционных расходах за счет объединения служб маркетинга, учета, сбыта. Кроме того, объединение может привести к упрочению позиции фирмы на рынке, получению технологического ноу-хау, торговой марки, что способствует не только снижению затрат, но и дифференциации выпускаемой продукции. Помимо экономии на затратах, дифференциации выпускаемой продукции, достигается экономия за счет эффекта масштаба (возможность выполнять больший объем работы на тех же производственных мощностях, что в итоге снижает средние издержки на единицу выпускаемой продукции).

Управленческая синергия — экономия за счет создания новой системы правления. Объединение предприятий может осуществляться путем горизонтальной и вертикальной интеграции, а также по пути создания конгломерата.

Целью объединения является создание более эффективной системы управления. Часто объектом для присоединения служат плохо управляемые компании с нереализуемым потенциалом стоимости. В этом случае у предприятия есть два варианта развития: повышение качества управления без организации новых структур; создание новой управленческой структуры объединения. Первый вариант трудно реализуем без смены управленческого персонала; второй вариант, как правило, основан на упрочении управленческой структуры эффективно работающей компании.

Финансовая синергия — экономия за счет изменения источников финансирования, стоимости финансирования и прочих выгод. Факт объединения компаний может вызвать информационный эффект, после чего стоимость акций возрастает (при этом реальных экономических преобразований еще не осуществлялось).

Слияние (присоединение) может усилить интерес к компании со стороны потенциальных инвесторов и обеспечить дополнительные источники финансирования. Повышение цены акции (даже фиктивное, в результате информационного эффекта) может повысить надежность компании в глазах кредиторов, что косвенно положительно повлияет как на структуру, так и на стоимость задолженности. Данный вид синергии ведет не к приросту денежных потоков, а к снижению риска инвестирования с точки зрения внешних пользователей. Реорганизация (особенно преобразование) может привести также к налоговым преимуществам.

Одно из практических наблюдений — оценка эффективности реорганизации может оказаться проще и эффективнее оценки нового инвестиционного проекта, так как объединяются уже действующие предприятия.

Прогнозы объема продаж, издержек, как правило, бывают основаны на результатах прошлых лет, следовательно, они более точные.

Косвенная выгода заключается в увеличении рыночной стоимости акций объединенной компании в результате повышения их привлекательности для потенциального инвестора. Информационный эффект от слияния в сочетании с перечисленными видами синергии может вызвать повышение рыночной стоимости акций или изменение мультипликатора Р/Е (соотношение между ценно и прибылью). Поскольку целью финансового управления акционерного общества является повышение благосостояния акционеров, следовательно, увеличение прибыли на акцию, рассмотрим данный аспект подробнее.

Пример. Компания X рассматривает возможность слияния с компанией У. Характеристики компаний представлены в табл. 1 (данные приведены в условных единицах).

Показатели финансовой деятельности компаний X и Y.

| Показатель | Компания X | Компания У |

| Чистая прибыль | 5000 | 2500 |

| Количество обыкновенных акций | 2500 | 1500 |

| Прибыль на акцию | 2,0 | 1,67 |

| Р/Е | 10 | 7 |

| Цена одной акции | 20 | 11,7 |

Общества, участвующие в слиянии, определяют порядок конвертации акций каждого общества в акции или иные ценные бумаги нового общества на основе менового соотношения по формуле:

меновое соотношение = рыночная цена поглощаемой компании х число предложенных акций: рыночная цена акции поглощаемой компании.

По условию примера рыночная цена акции компании X равна 20, компании У — 11,7, меновое соотношение будет равно 0,585 (11,7: 20).

Компания X должна обменять 0,585 своей акции у компании У за 1 акцию компании У. Однако такие условия обмена могут не заинтересовать акционеров компании У. Допустим, акционеры компании У согласны на условия обмена исходя из рыночной цены акций компании У, равной 12. В этом случае за каждую акцию компании У необходимо передать 0,6 компании X, для чего требуется выпустить дополнительно 900 о6ыкновенных акций компании X. Финансовые показатели компании Х+У после слияния будут дующие:

Чистая прибыль (данные финансовых

отчетов суммируются). 7500

Количество акций. 3400

Прибыль на акцию. 2,2

Исходя из того, что прибыль сливающихся компаний осталась без изменения, общая прибыль на акцию в результате объединения повысилась. Однако акционеры компании У получили 0,6 акции компании X, следовательно, они могут рассчитывать и на соответствующую долю прибыли (0,6 • 2,2) = 1,32, что уступает исходному значению прибыли до слияния (1,67). Мультипликатор Р/Е по условиям сделки был равен 7,18 (12: 1,67), что превышает исходное значение 7. Соотношение 7,18: 7, несмотря на снижение прибыли на акцию, может в долгосрочной перспективе свидетельствовать о возможном увеличении дохода на акцию после слияния.

Снижение (размывание) прибыли на акцию для акционеров компании X произойдет в том случае, если соотношение Р/Е по акциям компании У превысит исходное соотношение Р/Е по акциям компании X. Возможные последствия реструктуризации на прибыльность акционерного капитала рассчитываются по следующим параметрам:

— изменение прибыли на акцию исходя из менового соотношения;

— изменение мультипликатора Р/Е как индикатора возможных краткосрочных перспектив;

— размеры сливающихся компаний: как правило, более крупная компания имеет значение мультипликатора Р/Е выше, следовательно, до определенного предела (рыночная цена обмена) результатом слияния будет повышение общей прибыли на акцию.

Чем больше значение мультипликатора Р/Е поглощающей компании по сравнению с аналогичным показателем поглощаемой компании и различие в объемах получаемой прибыли, тем значительнее увеличение мультипликатора Р/Е поглощающей компании в результате слияния.

Если ориентироваться на краткосрочную перспективу, то многие сделки по слиянию приводят к «разводнению» прибыли на акцию и будут признаны неэффективными. Однако «разводнение» может быть компенсировано, если различие в темпах роста прибыли двух компаний значительное, а цена, выплачиваемая с учетом большего значения мультипликатора Р/Е, рассматривается как инвестиции, рассчитанные на несколько лет.

Процесс реструктуризации предприятия объективно необходим в условиях динамично развивающейся экономики. Экономический смысл реструктурирования можно определить как обеспечение эффективного использования производственных ресурсов, приводящее к увеличению стоимости бизнеса. В качестве критерия эффективности проводимых преобразований выступает изменение стоимости бизнеса. Базовой моделью расчета стоимости предприятия в целях реструктуризации выступает метод дисконтирования денежных потоков.

Факторы увеличения стоимости бизнеса можно разделить на внутренние и внешние. Внутренние стратегии создания стоимости основаны на анализе источников формирования денежного потока предприятия в результате операционной, инвестиционной и финансовой деятельности.

Внешние стратегии создания стоимости формируют три направления реструктурирования: стратегическую реорганизацию; реорганизацию предприятий в случае несостоятельности (банкротства); реорганизацию с целью предотвращения угрозы захвата.

Оценка стоимости предприятия в целях реструктурирования подразумевает оценку «как есть» исходя из данных о текущем состоянии предприятия и оценку предполагаемого проекта реструктуризации на основе прогнозируемых денежных потоков с учетом синергического эффекта.

РЕСТРУКТУРИЗАЦИЯ, КАК СТРАТЕГИЯ РАЗВИТИЯ

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru