22.10.2019 Дата последней редакции: 22.10.2019

Согласно ч. 1 ст. 178 ТК РФ «при расторжении трудового договора в связи с ликвидацией организации (пункт 1 части первой статьи 81 настоящего Кодекса) либо сокращением численности или штата работников организации (пункт 2 части первой статьи 81 настоящего Кодекса) увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка…» Положено ли работнику, уволенному работодателем – индивидуальным предпринимателем данное выходное пособие? И если положено, то в каком размере?

В соответствии с ч. 2 ст. 307 ТК РФ случаи выплаты и размеры пособий, выплачиваемых при прекращении трудового договора работника с предпринимателем, определяются трудовым договором. И если размер пособия меньше, чем предусмотрено ст. 178 ТК РФ, то платится тот, который предусмотрен трудовым договором.

Пример.

Определение Приморского краевого суда от 20.07.2015 по делу N 33-6053/2015 (выдержка): «…Судом установлено, что Р. работал у индивидуального предпринимателя Е. в должности охранника на основании трудового договора N хх от ххх года (л.д. 6 — 7).

Заполняем больничный лист по беременности и родом для ИП упрощёнка.

Пунктом 7.1 трудового договора установлено, что при расторжении трудового договора в связи с прекращением деятельности работодателя либо сокращения численности или штата работников, увольняемому работнику выплачивается выходное пособие в размере 2-недельного среднего заработка. О предстоящем увольнении работник предупреждается персонально под роспись не менее чем за 7 дней до увольнения.

Хххх года Р.уволен по сокращению штатов по п. 2 ч. 1 ст. 81 ТК РФ. Уведомлен о предстоящем сокращении ххх года. При его увольнении ответчиком произведена выплата выходного пособия в соответствии с трудовым договором и произведен окончательный расчет, что Р. не оспаривается.

Согласно ч. 1 ст. 178 ТК РФ при расторжении трудового договора в связи с. сокращением численности или штата работников организации (п. 2 ч. 1 ст. 81 ТК РФ) увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

Содержание указанного положения свидетельствует о его применении к организациям. Она не содержит обязанности индивидуального предпринимателя, прекращающего свою деятельность, осуществлять выплату увольняемому работнику выходного пособия в размере среднего месячного заработка и сохранение за ним среднего месячного заработка на период трудоустройства.

Таким образом, индивидуальные предприниматели, увольняющие работников в связи с прекращением индивидуальной деятельности, обязаны предоставить гарантии в объеме, установленном трудовым договором, в соответствии со ст. 307 ТК РФ.

Ссылка апелляционной жалобы на неравенство трудовых гарантий работника, осуществляющего трудовую деятельность у индивидуального предпринимателя, о незаконности судебного решения не свидетельствует.

Как открыть ИП гражданину России?

Установление различного законодательного регулирования труда работников, работающих у работодателей-предпринимателей и работающих у работодателей-организаций, не свидетельствует о нарушении равенства прав увольняемых работников, поскольку это отличие обусловлено специфическим характером организации экономической деятельности индивидуальных предпринимателей.

Применение аналогии закона при наличии норм федерального закона, регулирующих спорное отношение, в данном случае Главы 48 Трудового кодекса РФ, невозможно…»

Таким образом, работодатель – ИП должен выплатить выходное пособие в том размере, который предусмотрен в трудовом договоре с работником.

А если никакой размер пособия не предусмотрен, ничего не платить?

«Обзор судебной практики Верховного Суда Российской Федерации N 4 (2017)» (выдержка):

«. Трудовым кодексом Российской Федерации установлено различное правовое регулирование труда работников, состоящих в трудовых отношениях с работодателем — физическим лицом, в том числе индивидуальным предпринимателем, и работников, работающих у работодателей — организаций.

При этом выплата работодателем работнику выходного пособия и сохранение за ним среднего заработка на период его трудоустройства в связи с увольнением по п. 1 или п. 2 ч. 1 ст. 81 ТК РФ гарантированы законом (Трудовым кодексом Российской Федерации) только в случае увольнения работника из организации.

Работникам, работающим у физических лиц, включая индивидуальных предпринимателей, указанная гарантия Трудовым кодексом Российской Федерации не предусмотрена. Прекращение трудового договора для этой категории работников урегулировано специальной нормой — ст. 307 ТК РФ, содержащей отличное от установленного ч. 1 ст. 178 данного кодекса правило о том, что случаи и размеры выплачиваемого при прекращении трудового договора выходного пособия и других компенсационных выплат работникам, работающим у работодателей — физических лиц, могут быть определены трудовым договором, заключаемым между работником и работодателем — физическим лицом, в том числе индивидуальным предпринимателем. Таким образом, работодатель — индивидуальный предприниматель, увольняющий работников в связи с прекращением предпринимательской деятельности, обязан выплатить работнику выходное пособие, иные компенсационные выплаты, в том числе средний заработок, сохраняемый на период трудоустройства, только если соответствующие гарантии специально предусмотрены трудовым договором с работником.

В данной книге подробнейшим образом рассматриваются популярные виды увольнений: увольнения по соглашению сторон, в связи с истечением срока трудового договора, по инициативе работника (собственное желание), увольнения по сокращению численности или штата работников организации, за неоднократное неисполнение трудовых обязанностей, за прогул. Разбираются простые и сложные вопросы, примеры из кадровой и судебной практики, даются полезные советы и предостережения юристов, приводятся образцы документов.

СЕГОДНЯ СКИДКА НА КНИГУ — 75%

6738

Вы в рубрике: УВОЛЬНЕНИЯ. ПРЕКРАЩЕНИЕ И РАСТОРЖЕНИЕ ТРУДОВОГО ДОГОВОРА

Источник: www.kadrovik-praktik.ru

Справка-подтверждение основного вида экономической деятельности

Раз в год страхователи помимо привычных отчетов сдают справку, которая подтверждает основной вид деятельности организации. На основании полученных данных Фонд определяет тариф страховых взносов на страхование от несчастных случаев на производстве и профзаболеваний.

Этот отчет вы можете заполнить, проверить на ошибки и отправить бесплатно Cдать через Экстерн

Подтверждение основного вида деятельности в 2023 году

- через Экстерн по инструкции;

- лично в территориальный орган СФР по месту регистрации или через МФЦ;

- в электронном виде в Личном кабинете страхователя или через Госуслуги;

- направить заявление и справку в СФР по почте.

В общем случае законодательство не запрещает сдавать данное подтверждение в электронном виде.

Подпишитесь на рассылку

Дважды в месяц вам на почту будут приходить инструкции и разборы от наших экспертов. В первом письме — памятка с цифрами для расчётов.

Кто сдает сведения о виде деятельности

Представить информацию о виде осуществляемой деятельности обязаны все организации-страхователи. В Социальный фонд России нужно сдать справку и заявление о подтверждении основного вида экономической деятельности.

Исключение — вновь созданные организации. Если фирма образована в 2023 году, сдавать подтверждающие отчеты не нужно. ФСС установит тариф взносов при регистрации на основании того вида деятельности, который компания укажет первым в ЕГРЮЛ.

Обратите внимание! ИП не сдают заявление и справку о подтверждении основного вида деятельности (п. 10 Постановления Правительства РФ от 01.12.2005 № 713).

На основании кода ОКВЭД, указанного в ЕГРИП, фонд определяет страховой тариф взносов.

Страхователь может самостоятельно определить класс риска в зависимости от ОКВЭД. Узнав свой класс, несложно найти и размер тарифа страховых взносов на травматизм, действующий с 2023 года (Федеральный закон от 21.12.2021 года № 413-ФЗ).

Как определить основной вид деятельности

Организация может вести деятельность нескольких видов, но в заявлении необходимо указать лишь один вид — основной. В справке о подтверждении, напротив, приводятся все виды деятельности, по которым организация получила доходы.

Чтобы определить основной вид деятельности, нужно рассчитать:

- сумму доходов без НДС по каждому виду деятельности;

- общую сумму доходов без НДС по всем видам деятельности;

- долю доходов каждого вида в общей сумме.

Основной вид деятельности — тот, у которого наибольший удельный вес в общей сумме доходов. Если у нескольких видов деятельности оказался одинаковый удельный вес, основным нужно считать вид деятельности с более высоким классом риска.

Для некоммерческих организаций правила другие. У них основной вид деятельности тот, в котором по итогам прошлого года занято большее количество сотрудников.

Ведите бухгалтерию прямо в Экстерне, а система заполнит отчеты по сведениям из учета и проверит перед отправкой

Какие документы нужны для подтверждения ОКВЭД

Заявление о подтверждении основного вида экономической деятельности. Его форма приведена в приложении № 1 к Порядку, утвержденному приказом Минздравсоцразвития России от 31.01.2006 № 55. В заявлении указываются данные организации, год, наименование и код основного вида экономической деятельности.

Обратите внимание, что Министерство труда и соцзащиты разработало новую форму заявления (проект № 132905). Изменений в нем мало: ФСС РФ заменят на Фонд пенсионного и социального страхования РФ, и вместо поля «Код подчиненности» появится поле «Код территориального органа фонда».

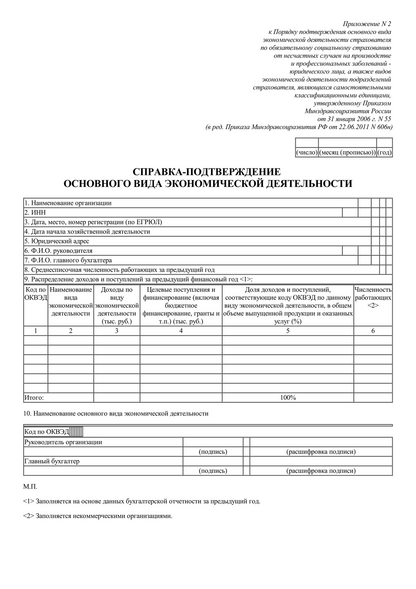

Справку-подтверждение основного вида деятельности. Ее форма приведена в приложении № 2 к Порядку. В справке указывают основные реквизиты компании: наименование, ИНН, дату, место и номер регистрации, дату начала деятельности, юрадрес, среднесписочную численность работников за прошлый год. Кроме того, сюда следует вписать ФИО руководителя и главбуха.

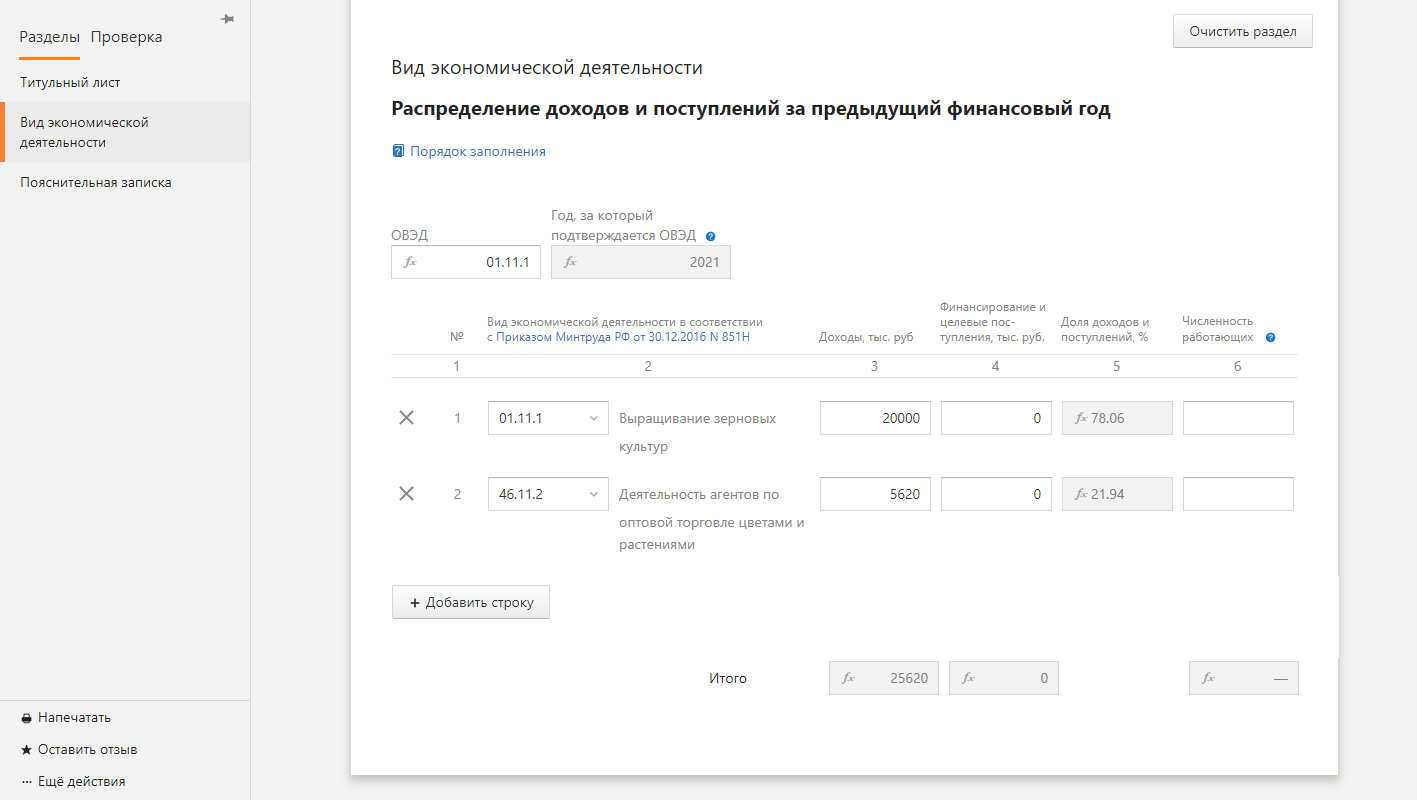

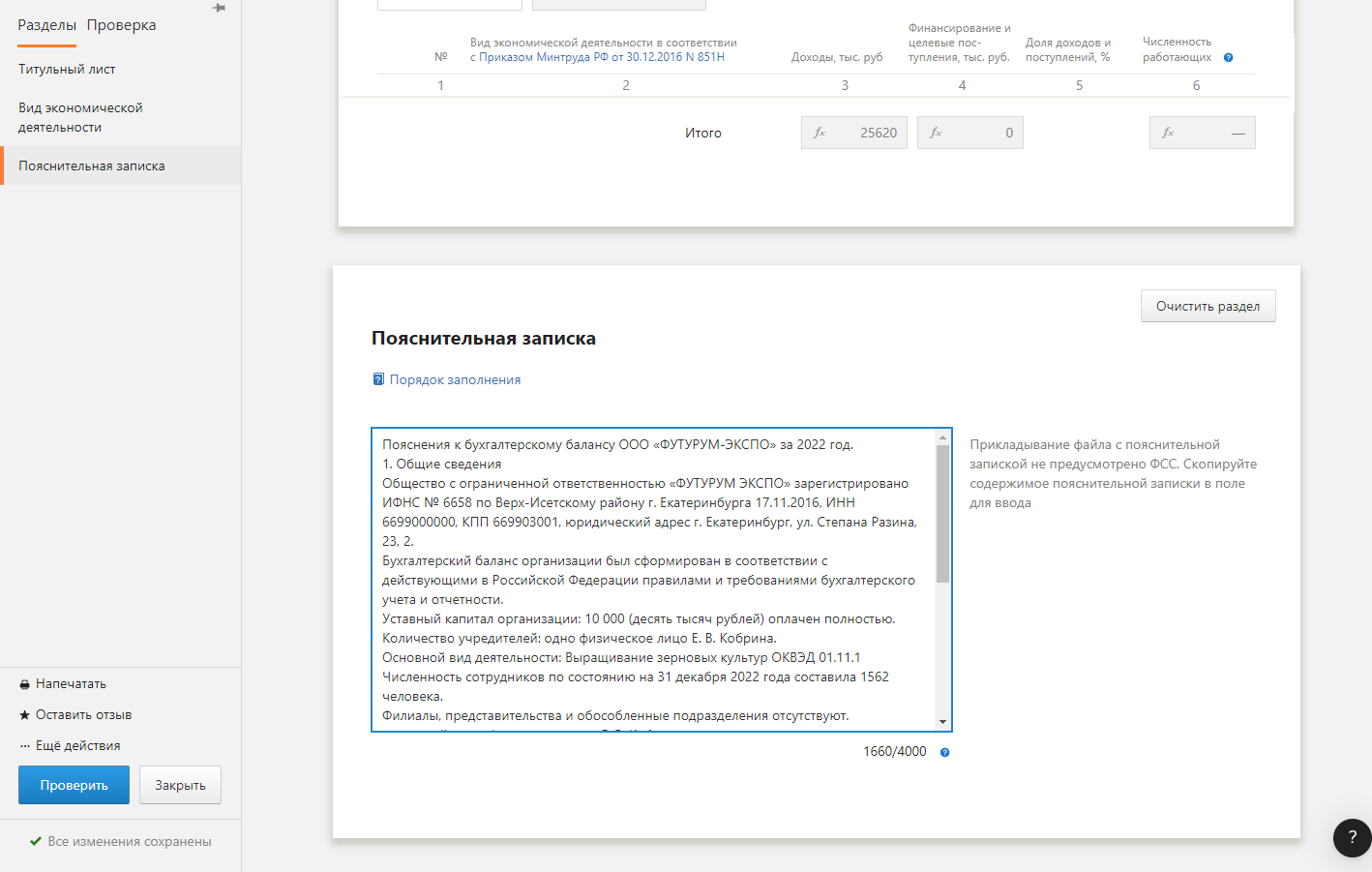

Основная информация показывается в табличной части справки. Укажите код по ОКВЭД, наименование вида деятельности, доходы от него и долю этих доходов в общем объеме выпущенной продукции и оказанных услуг в процентах.

Столбец 6 таблицы заполняют только некоммерческими организациями.

В строке 10 справки-подтверждения пишется код ОКВЭД и полное название вида деятельности, занимающей наибольший удельный вес.

Копию пояснительной записки к бухбалансу. Этот документ подают все организации, кроме субъектов малого предпринимательства. Если не сдать пояснительную записку, фонд не примет и другие документы. Форма пояснений произвольная. Данные о доходах по видам деятельности возьмите из аналитического учета.

Учитывайте, что в записке должна быть ссылка на строку отчета о финансовых результатах.

Как отправить запрос на подтверждение основного вида экономической деятельности (ОВЭД)

- Кто может представить запрос на подтверждение ОВЭД по ТКС

- Отправка запроса на подтверждение ОВЭД через Экстерн

Кто может представить запрос на подтверждение ОВЭД по ТКС

В Экстерн представить запрос на подтверждение ОВЭД могут юридические лица, не имеющие самостоятельные классификационные единицы (СКЕ). Юридические лица с СКЕ могут подтвердить ОВЭД только лично в ФСС.

Про другие способы подтверждения ОВЭД можно узнать в инструкции.

14 дней бесплатно пользуйтесь всеми возможностями Экстерна

Отправка запроса на подтверждение ОВЭД через Экстерн

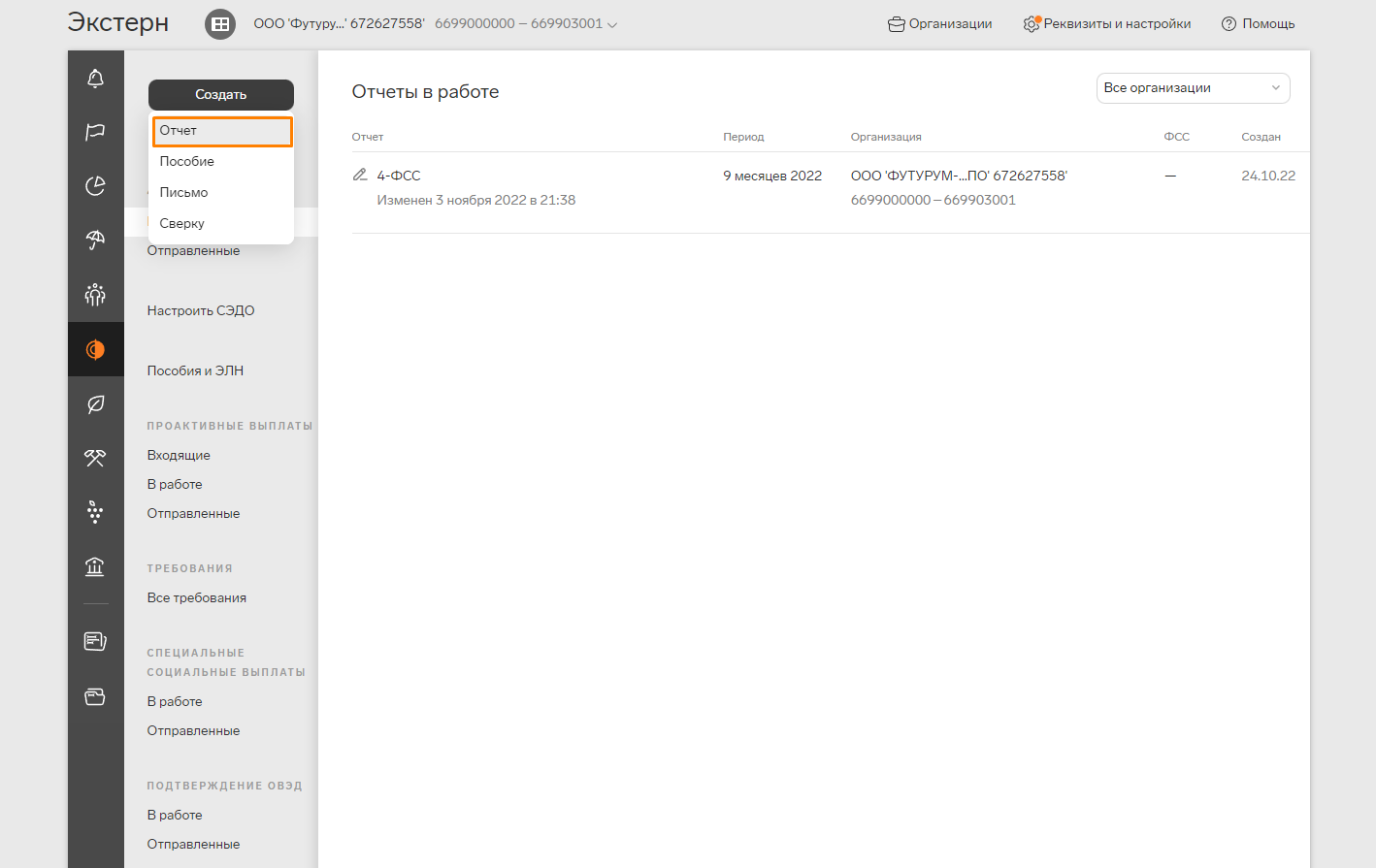

Откройте вкладку меню «ФСС» на главной странице Экстерн. Убедитесь, что выбрана нужная организация, нажмите кнопку «Создать» → «Отчет» и выберите в списке «Подтверждение ОВЭД».

Несмотря на то, что работа с подтверждением вида деятельности ведется в разделе «ФСС», отправятся документы все равно в Социальный фонд России.

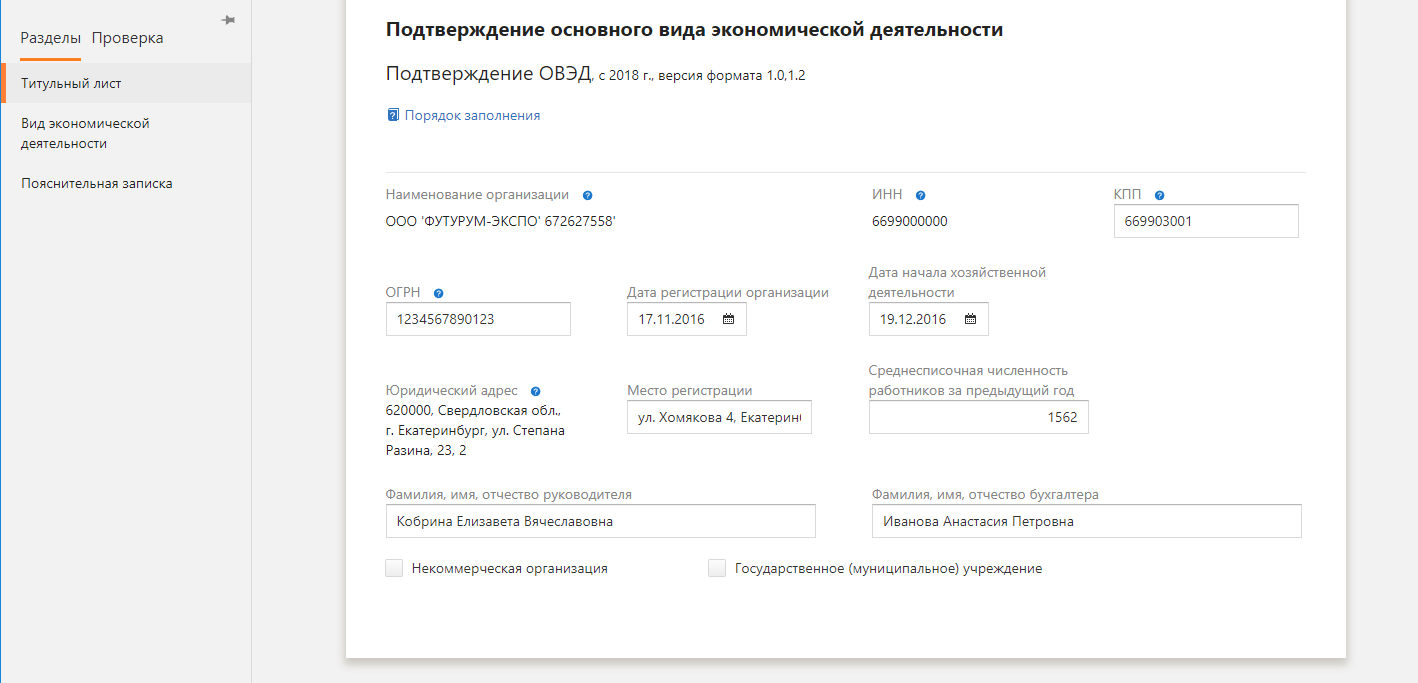

Откроется редактор формы, который состоит из титульного листа, раздела с расшифровкой видов экономической деятельности и пояснительной записки. Пояснительную записку нельзя загрузить из файла бухгалтерской отчетности, можно только заполнить в форме. Для этого предусмотрено текстовое поле до 4000 символов.

После заполнения формы необходимо нажать кнопку «Проверить», исправьте найденные ошибки и выберите «Перейти к отправке».

До отправки запроса можно посмотреть печатную форму. Для этого необходимо нажать значок «Напечатать», затем кнопку «Сформировать pdf». После этого отправить документ на печать.

Ответственность за непредставление справки и заявления

Конкретных штрафов за непредставление документов о подтверждении основного вида деятельности не предусмотрено.

Однако если этого не сделать в срок, фонд посчитает основным самый опасный из видов деятельности, указанных по вашей организации в ЕГРЮЛ, и установит наивысший тариф взносов. Определив тариф, ФСС уведомит организацию письменно.

Чтобы отправить отчетность в срок, сохраните ссылку на календарь бухгалтера.

До тех пор, пока из фонда не поступило уведомление о размере страховых взносов, организация имеет право подать заявление и другие документы на подтверждение ОКВЭД. Фонд должен их принять и учесть при назначении тарифа (Определение ВС РФ от 11.09.2018 N 309-КГ18-7926).

14 дней бесплатно пользуйтесь всеми возможностями Экстерна

Образец заполнения справки-подтверждения за 2022 год

ООО «Камаз» занимается торговлей товарами и транспортной обработкой грузов. В 2022 году выручка от реализации товаров и услуг составила 5 896 000 рублей (без НДС), в том числе от продажи товаров — 3 784 000 рублей, от деятельности по обработке грузов — 2 112 000 рублей.

На основании этих данных бухгалтер Общества подготовил заявление и справку-подтверждение основного вида экономической деятельности.

Обратите внимание, что при заполнении заявления бухгалтер в основании указал только справку-подтверждение. Строку о пояснительной записке он удалил, так как ООО «Камаз» — малое предприятие и может не составлять пояснительную записку к балансу.

Основным видом деятельности, на основании которого и будет определен страховой тариф, является «Оптовая торговля непродовольственными потребительскими товарами», так как именно по этому виду выручка составила 64,18 % от общей суммы (3 784 000/5 896 000 × 100%).

Полезные материалы

- Образец справки-подтверждения

- Образец заявления о подтверждении основного вида экономической деятельности

Источник: www.kontur-extern.ru

Можно ли в выходной день выставлять бухгалтерские и налоговые документы?

Г.П. Холодных,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению ВОПРОС Можно ли проводить документы (накладные, счета-фактуры) в выходной день? И в связи с этим надо ли платить сотруднику в двойном размере, если он работает по графику пятидневка, сб, вс – выходные.

ОТВЕТ Подписание накладных и счетов-фактур в выходные дни не противоречит законодательству. Сотрудника можно привлечь к работе в выходной день, что должно быть отражено в табеле рабочего времени. Оплата труда в такой день производится в двойном размере, либо сотруднику предоставляется отгул.

ОБОСНОВАНИЕ Любая хозяйственная операция должна быть подтверждена первичными документами. Обязательные реквизиты первичных документов указаны в п. 2 ст. 9 Федерального закона 06.12.2011 №402-ФЗ. В числе обязательных реквизитов есть дата составления документа.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Законодательство не содержит запрета на выставление документов выходным днем. Если хозяйственная операция была проведена в выходные, то документы должны были быть составлены в выходной день.

Выполнение хозяйственных операций невозможно без привлечения сотрудников. Если сотрудник был привлечен к работе в выходной день, то ему должна быть произведена оплата в двойном размере за этот день либо предоставлен отгул (ст. 153 ТК РФ). Выход на работу должен быть отражен в табеле учета рабочего времени.

Г.П. Холодных,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

#Бухгалтер В избранное Поделиться PDF 61 50

Возможно, вам будут интересны эти темы:

ФНС подготовила контрольные соотношения, при нарушении которых уведомление сочтут непредставленным

41 21.09.2023

На общественное обсуждение вынесли проект приказа с перечнем контрольных соотношений, которые говорят о нарушении порядка заполнения уведомления об исчисленных суммах.

Бухучет операций с цифровым рублем: разъясняет Минфин

45 20.09.2023

Минфин подготовил разъяснения по ведению бухгалтерского учета операций с цифровым рублем.

Бухгалтеру для доступа к ЛК налогоплательщика-организации нужна доверенность

121 19.09.2023

5 важных новостей для бухгалтера: 11 — 17 сентября

159 18.09.2023

Повысили ключевую ставку. Новая справка о среднем заработке. ФНС рассказала об особенностях начисления пени. Новая форма акта сверки.

Источник: www.ascon-spb.ru