Если организации перечислена предоплата, то она должна оформить счет-фактуру и внести соответствующие сведения в книгу продаж. В противном случае ей грозит штраф в размере от 10 тыс. до 40 тыс. рублей. В статье рассмотрим, что собой представляет счет-фактура на аванс и когда он выписывается.

Что такое счет-фактура

Виды счет-фактур

Для того, чтобы определить налогооблагаемую базу по НДС, необходимо учитывать все доходы, полученные, как в денежной, так и в натуральной форме. В качестве момента начисления налога выступает дата события, произошедшего в первую очередь:

- Реализация, отгрузка товара, либо дата оказания услуг согласно соответствующего соглашения.

- Дата частичного погашения платежа или полностью всей суммы за товары или услуги в соответствии с договором.

Поэтому, если продавцу поступили средства, он должен рассчитать налог и базу, исходя из ставки 18/118 или 10/110 (в зависимости от ставки, по которой происходит реализация товара).

Счет-фактура на аванс в 1С 8.3 Бухгалтерия

Всего различают 3 вида счет-фактур:

| Вид счет-фактуры | Что собой представляет |

| Отгрузочный | Требования к отгрузочному счет-фактуре регламентируются НК РФ. Оформляются в случае сбыта товара, оказания услуг или в случае перехода имущества в собственность покупателя. |

| Авансовый | Составляется в случае поступления предоплаты или аванса. Формируется на основании требований НК РФ. |

| Корректировочный | Составляется в случае снижения стоимости или объема товара. Необходим для уточнения измененных сведений. Введен в качестве юридической категории в соответствии с законом 245-ФЗ. |

Как отгрузочный, так и авансовый счет-фактура имеют равную юридическую силу. Они являются обязательными для заполнения. К основным критериям отличий этих двух счетов-фактур относят:

- Период составления. Авансовый счет-фактура составляется в случае поступления предоплаты, а отгрузочный по факту реализации товара (оказания услуги).

- Степень заполнения данных. По понятным причинам авансовый счет-фактура не может быть заполнен полностью.

Срок передачи авансового счет-фактуры клиенту

Важно! В законодательстве не предусматривается порядок несения ответственности на несоблюдения порядка выдачи авансового счета-фактуры. Покупатель вправе требовать этот документ через суд.

Порядок заполнения счет-фактуры на аванс

Порядок заполнения счет-фактуры на аванс следующий:

| Строка или графа | Как заполняется |

| Строка 1 | Порядковый номер, дата выставления документа |

| Строки 2, 6 | Наименование сторон полностью, их ИНН и КПП |

| Строка 5 | Реквизиты, согласно платежному документу |

| Строка 7 | Наименование валюты, используемой для расчетов между сторонами |

| Графа 1 | Наименование товара или услуги |

| Графа 9 | Сумма аванса/предоплаты |

| Графа 8 | Сумма НДС |

Счет-фактура на аванс в 1С 8.3 Бухгалтерия

Важно! Если оплата имела форму бартера или взаиморасчета, то в строке 5 проставляется прочерк. 3, 4 строки и графы 2-6 и 10-11 не заполняются.

Счет-фактура на аванс: когда выписывается и особенности заполнения

Если предоплата продавцу поступила раньше, чем произошло заключение договора, то в 1 графе авансового счета-фактуры указывается только общее наименование товара, а не конкретизированное. При этом НДС исчисляется как 18/118, а если оформление производится в соответствии с договором, то 18/118 или 10/110 в зависимости от выбранного способа и в зависимости от товаров.

Если это необходимо, то специалисты, ответственные за составление счет-фактуры могут делать на них пометки. Недействительными эти пометки делать их не будут. Заверяется счет-фактура подписью руководителя компании, а также главного бухгалтера, либо иными уполномоченными сотрудниками с правом подписи. Если документ заверяется индивидуальный предприниматель, то он ставит свою подпись и указывает сведения о свидетельстве о госрегистрации. Распространяются такие правила на все виды счет-фактур.

К основным особенностям заполнения счет-фактуры на аванс относят следующие:

- в компании формируется единый реестр номеров фактур;

- если поступает аванс от покупателя, то НДС начисляется по максимальной ставке, а продукция указывается под общим названием;

- на документах могут стоять дополнительные отметки, примечания;

- утверждает счет-фактуру руководитель компании и главбух.

Важно! В 1 графе документа указывают полное наименование реализуемого товара, при этом оно должно совпадать с оформленной спецификацией к договору.

При поступлении предоплаты за товары, имеющие разные ставки НДС, выделить в счет их следует на разных позициях. Либо составить документ с общим наименованием товара и максимальной ставкой НДС. Даже в том случае, если поставки происходят в разные даты, данные в счете-фактуре на аванс по разным позициям разделять не следует. Если документ выписывается при регулярных и постоянных поставках, то составляется он по окончании расчетного периода и в нем прописывается сумма полученных платежей минус оказанные услуги. При отгрузке товара в срок до 5 дней с даты оплаты, счет-фактура составляется на реализацию.

Порядок регистрации счет-фактуры на аванс

Продавец в книге продаж должен заполнить все графы, кроме 14, 16 и 19. К вычету в дату оплаты предъявляют полную сумму НДС, если авансовый платеж покрыт полностью или частичную, покрыта предоплата. В случае отправки товаров, информация о документе фиксируется в книге продаж. Если отправка происходит несколькими партиями, то составляют такое же количество счетов-фактур.

Оформляя книгу покупок, в 15 графе информацию следует указывать такую же как в п.9 без учета суммы отгрузки. 7 графа в книге заполняется в следующих случаях:

- в случае ввоза импортного товара (удержание налога происходит на таможне);

- когда покрываются расходы по командировке;

- при возвращении неотработанного аванса.

Реквизиты из платежки в данную графу не вносятся.

После того, как покупатель получил авансовый счет-фактуру, он может произвести вычет НДС. Данная информация подлежит фиксации в книге покупок. Для того, чтобы предотвратить двойное уменьшение базы, необходимо полностью восстановить сумму вычета (если сумма купленных товаров равна предоплате), либо частично (если оплата произведена не в полном объеме).

С целью восстановления полного НДС, в книге продаж отражают документ также как и при отгрузке. Но код операции при этом указывают «21». Цена, указываемая в 13б графе книги должна соответствовать сумме, указанной в счет-фактуре в п.9.

В счет предстоящих поставок товаров (услуг) авансовый счет-фактура не оформляется, если производственный процесс продолжается более 6 мес., стоимость подлежит обложению нулевой ставкой или они освобождены от налогообложения.

При предварительной оплате

Предоплату различают следующих видов:

- Полная, при которой полностью погашается сумма поставки товара или услуги.

- Частичная, при которой оплачивается только определенная часть, либо сумма от общей стоимости товара (услуги) до того, как он будет отгружен покупателю.

- Револьверная, которая действует по отношению к регулярным поставкам в случае длительного взаимодействия.

Предоплата представляет собой платеж, который осуществляется в счет товара, доставка которого производится в течение определенного промежутка времени. При этом процесс производства от него не зависит, как при авансовых расчетах.

Источник: pravo-invalida.ru

Счет-фактура на аванс

После того, как покупатель совершил предоплату, бухгалтер должен оформить счет-фактуру на аванс, причем сделать это максимум за 5 календарных дней. В противном случае инспектор может сделать доначисление по НДС, причем продавец уже не сможет получить соответствующий вычет.

Случаи составления счет фактуры на аванс

Основное назначение документа – зафиксировать факт поступления аванса за товар, который будет поставлен в будущем. Благодаря наличию счета-фактуры на аванс продавец вправе получить вычет по НДС на соответствующие сумму. Выставить счет можно как в бумажном, так и в электронном виде, если предварительно компании договорились применять в своей практике электронный документооборот.

Когда компания определяет налоговую базу для оплаты НДС, она рассчитывает выручку, взяв за основу все поступившие доходы как в виде денежных средств, так и в натуральной форме.

Поэтому для начисления НДС и получения вычета по нему в дальнейшем, необходимо учесть и все суммы, поступившие в качестве аванса. Их необходимо зафиксировать в счете-фактуре, причем составить его в дату, которая придется раньше другой:

- либо собственно день передачи товаров или приемки работ, отгрузки;

- либо день, когда поступила полная или частичная оплата в счет поставок в будущем (а также в счет будущих услуг).

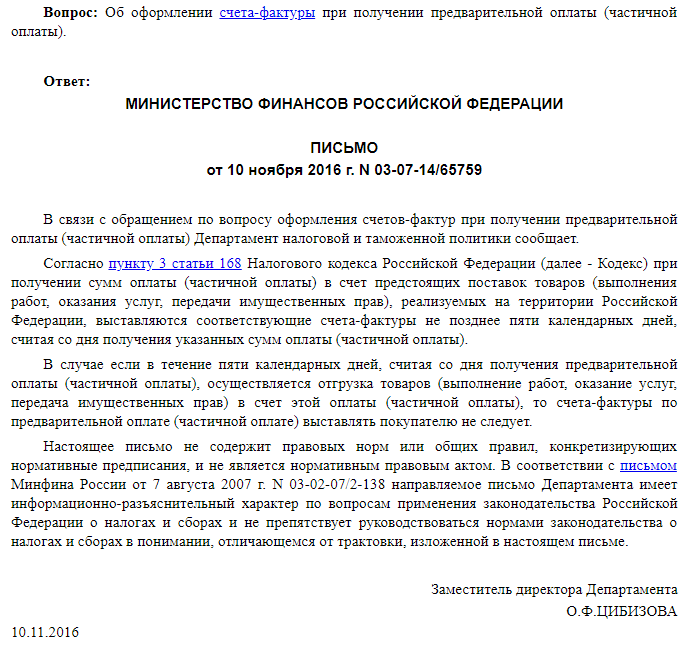

Поэтому при получении аванса бухгалтер, представляющий интересы компании-продавца, обязан сразу провести исчисление, т.е. составить счет-фактуру на аванс не позднее 5 дней. Если последний день придется на праздник или на субботу, воскресенье, то счет выставляется в ближайший рабочий день, который следует за этой датой. В противном случае право на вычет НДС утрачивается; к тому же если отсутствие документа будет обнаружено во время проверки, это влечет наложение административного штрафа.

3 случая, когда счет не выставляется

В большинстве случаев документ необходимо оформлять при поступлении любого авансового платежа. Однако из этого правила есть 3 исключения – счет не выставляется, если средства перечислены за товар или услуги, которые:

- не облагаются НДС, т.е. ставка 0%;

- изготавливаются в течение длительного периода (от 6 месяцев) – например, некоторые виды сыров, сложное оборудование;

- не подлежат обложению налогами.

Также в одном из писем Минфин пояснил, что счет-фактура не оформляется на аванс, если собственно поставка произошла в течение тех же 5 дней. Т.е. если предоставление товара или услуги ожидается в ближайшие дни, отдельно выставлять счет фактуру на аванс не требуется – достаточно оформить его в день окончательного расчета.

Образец заполнения счет-фактуры на аванс

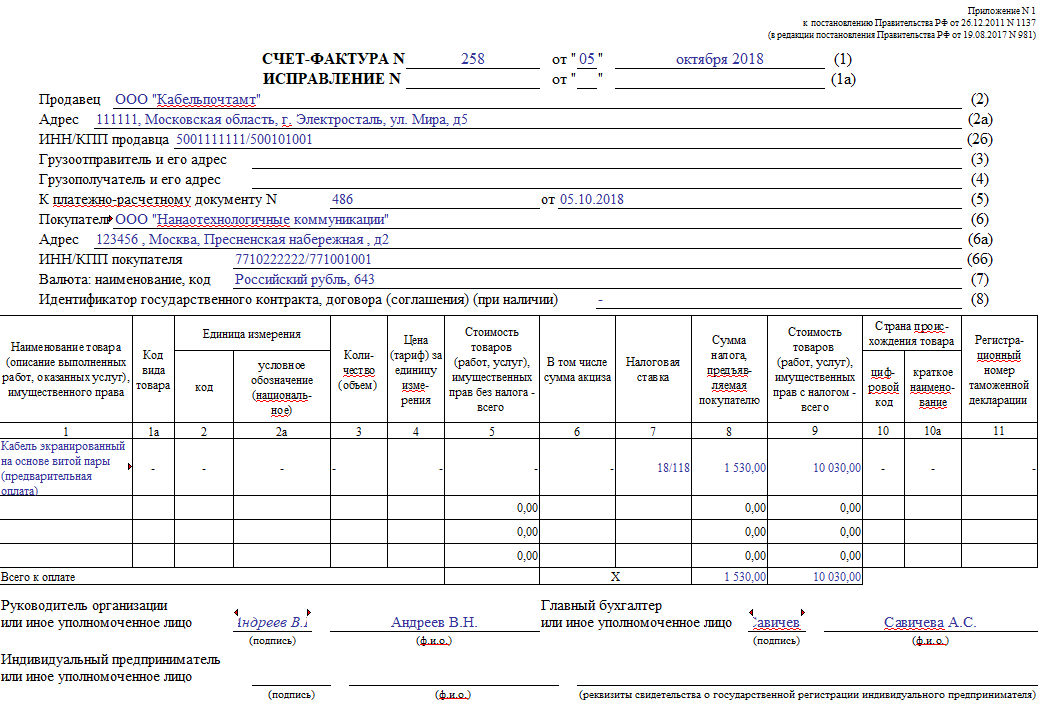

При оформлении счет фактуры на аванс ориентируйтесь на утвержденную форму. Выставляя счет, заполните такие графы (в печатном или рукописном виде):

- Номер, дата составления документа или исправления к нему.

- Название компании-продавца.

- Адрес, ИНН и КПП организации.

- Название и адреса получателя и отправителя груза – поля не обязательны для заполнения, поскольку в день получения аванса бухгалтер подобными сведениями может не владеть.

- Аналогичные данные для покупателя.

- Идентификатор договора (при наличии).

Далее следует табличная часть с описанием товара. При заполнении внесите в нее такие сведения:

- Название товара или услуги в соответствии с формулировкой в номенклатуре, других документов.

- Код товара.

- Единица измерения и общее количество.

- Цена за единицу и общая стоимость без налога.

- Сумма, приходящаяся на акциз (при наличии).

- Ставка НДС.

- Размер налога, который предъявляется компании-покупателю.

- Сумма товара или услуги вместе с налогом.

- Обозначение страны, из которой поставлен товар, а также номер таможенной декларации (при необходимости).

Внизу в строке под таблицей укажите итоговую сумму, выставленную для оплаты. Документ должен подписать:

- руководитель;

- главный бухгалтер.

Если компания принадлежит ИП, свою подпись ставит он. Подписи расшифровываются (фамилии, инициалы). Также необходимо поставить печать, если компания использует ее в своей работе.

На что обратить внимание при составлении

Очевидно, что у поставщика зачастую есть не все сведения, которые нужно прописать в представленном документе. Например, может не быть данных по грузоотправителю и грузополучателю. Поэтому отсутствие таких сведений не является нарушением; главное требование – отразить информацию по сумме оплате, налоговой ставке и другие данные, описанные в налоговом законодательстве.

Если же предоплата поступает еще до того, как станут известные конкретные товары или названия услуг, принято указывать наименования в обобщенном порядке, например: «Мясные полуфабрикаты» или «Текстильная продукция». Сами товары могут облагаться по разным ставкам – 10% или 20%. В таком случае их принято группировать в соответствии с этими значениями (т.е. объединить в 2 группы).

Таким образом, счет фактура на аванс отличается от отгрузочного следующими особенностями:

- К оформлению такого документа предъявляются менее строгие требования – некоторые графы допустимо оставить пустыми. а при отсутствии информации можно использовать обобщенные формулировки.

- Однако ставку нужно указывать в любом случае – 10% или 20%.

- Суммы также прописываются в точности – рубли и копейки.

Распространенные ошибки в бухгалтерской практике

К оформлению документа нужно отнестись достаточно ответственно, чтобы корректно заполнить бланк и предоставить его точно в срок. Однако несмотря на четко прописанные правила, на практике часто наблюдаются такие ошибки, связанные с оформлением авансовой счет-фактуры:

- Некоторые бухгалтеры совсем не составляют эту бумагу, если собственно поставка была сделана в том же периоде (либо были приняты работы, услуги от контрагента).

- Бывают случаи, когда бухгалтеры выписывают счет, но не по каждому платежу, особенно если переводы не очень большие.

В результате бухгалтеры рассчитывают на то, что они «выровняют» общую сумму предоплаты за счет второго и последующего платежей, поступивших после отгрузке. Если же после этого останется сумма аванса, они формируют соответствующие счета задним числом.

Хотя такая практика довольно удобна и не создает путаницы в отчетности, но заниматься ею небезопасно. Инспекторы могут проверить документацию в любой момент и обнаружить несоответствие – за подобные действия предусмотрены административные меры.

Мнение эксперта

Кочергин Сергей

Специалист по налогообложению, финансовый менеджер, эксперт сайта

Ранее мы разбирали образец составления авансового отчета, рекомендуем ознакомится с этим материалом тут.

Ответственность за нарушения

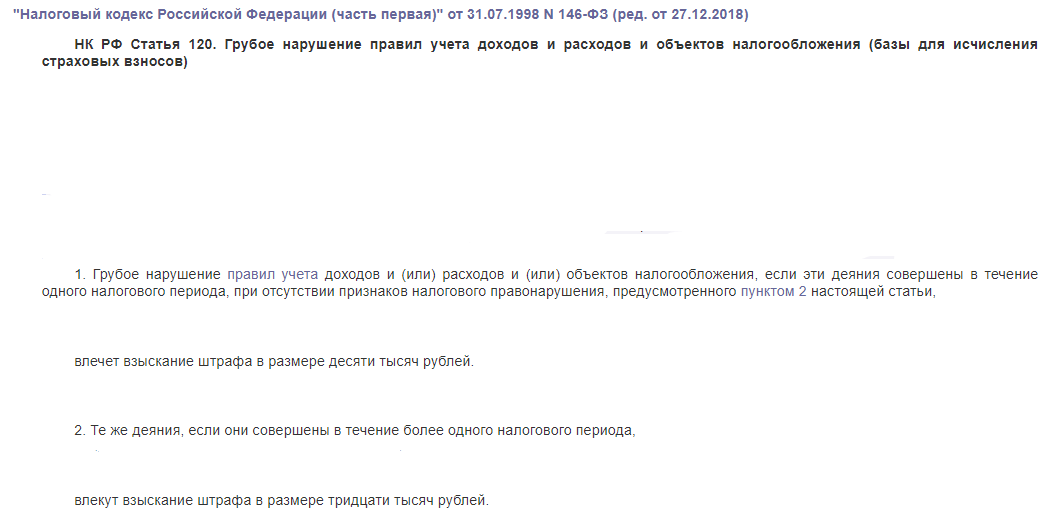

Если счет отсутствует, а аванс от покупателя при этом поступил, инспектор в первую очередь осуществляет доначисление НДС, причем делает это за весь налоговый период. Получить вычет в данном случае невозможно, поэтому в первую очередь организация несет финансовые убытки.

С другой стороны, инспектор может вынести предупреждение или взыскать штраф, который составляет:

- 10 000 рублей при обнаружении нарушения в 1 периоде;

- 30 000 рублей при обнаружении нарушений в нескольких периодах.

Таким образом, счет фактура на аванс имеет такую же юридическую силу, как и отгрузочный: и тот, и другой документ предъявляются для получения вычета по НДС. Поэтому необходимо проследить, чтобы они были оформлены корректно и переданы точно в срок.

Источник: 2ann.ru

НТВП «Кедр — Консультант»

ООО «НТВП «Кедр — Консультант» » Услуги » Консультации по бухучету и налогообложению » НДС » Должен ли поставщик выставлять счет-фактуру на аванс получателю товара, если в его учетной политике закреплено положение о том, что если аванс и отгрузка осуществлены в одном месяце, то счет-фактура на аванс не выставляется