Упрощенная система налогообложения (УСН) пользуется особой популярностью. Объясняется это простотой ведения учета, отсутствием ежеквартальной отчетности, а также тем, что вместо НДС, налога на прибыль и имущество можно ограничиться уплатой только одного УСН-налога. Помимо перечисленных достоинств, система предоставляет налогоплательщикам право выбора объекта налогообложения — «Доходы» либо «Доходы, уменьшенные на расходы». О том, кому выгоднее платить налог с доходов, а кому с учетом расходов, читайте в нашей статье.

«Упрощенке» посвящена глава 26.2 НК РФ. С учетом ограничений применять ее могут как организации, так и физлица со статусом ИП.

Пунктом 1 ст. 346.14 НК РФ установлено два вида налогообложения на УСН:

- по объекту «Доходы» со ставкой УСН-налога 6 процентов;

- по объекту «Доходы минус расходы» со ставкой 15 процентов.

При регистрации любого бизнеса ему автоматически присваивается основная система налогообложения (ОСН). Дело в том, что применять ее можно без каких-либо ограничений. С другой стороны, ОСН совсем невыгодна, поскольку навязывает уплату большого количества налогов, сборов и взносов. Для того чтобы выбрать более выгодный режим — УСН, нужно специально заявить о переходе на УСН в налоговую до 31 декабря. И тогда с начала следующего года можно начать применять спецрежим.

Прибыль, выручка, доход. В Чем разница?

Для перехода на «упрощенку» необходимо соблюсти ряд условий. Для организаций и ИП они немного отличаются.

Условия для перехода на УСН.

Доход за 9 месяцев года, в котором подается уведомление о переходе на УСН, не должен превышать 116,1 млн рублей для 2021 года (112,5 млн рублей х коэффициент-дефлятор 1,032) — п. 2 ст. 346.12 НК РФ, Приказ Минэкономразвития РФ от 30.10.2020 № 720.

Уведомление о переходе нужно подать в ИФНС не позже 30 календарных дней с даты регистрации бизнеса — п. 2 ст. 6.1, п. 2 ст. 346.13 НК РФ.

Для дальнейшего применения УСН тоже есть ограничения. Их нарушение может привести к утрате права на применение спецрежима с того квартала, в котором оно произошло. Правило действует как для организаций, так и для ИП (пп. 4, 4.1 ст. 346.13 НК РФ).

Для организаций

Для предпринимателей

По структуре капитала. Доля участия иных компаний в организации не должна превышать 25 процентов. Размер участия физлиц или государства роли не играет — пп. 14 п. 3 ст. 346.12 НК РФ.

Для ООО каких-либо особых условий перехода на УСН и ее применения не установлено. В их отношении действуют общие для всех организаций правила.

Если пользователь УСН нарушит любое из перечисленных условий, кроме предела доходов и численности персонала, он «слетает» с УСН — п. 4 ст. 346.13 НК РФ.

Незначительное нарушение ограничений по численности работников и размеру доходов не лишит налогоплательщика права применения УСН. Так, пользоваться спецрежимом можно, если:

- ССЧ сотрудников составляет не более 130 человек;

- за год или за любой отчетный период доходы превысят 150 млн рублей, но останутся в пределах 200 млн рублей. В 2021 году лимиты 150 млн рублей и 200 млн рублей на коэффициент-дефлятор не индексируются (письмо Минфина РФ от 27.01.2021 № 03-11-06/2/4855);

Несмотря на указанные послабления, лучше таких превышений не допускать. Если будет нарушено хотя бы одно из них, ставки по УСН-налогу увеличатся. Согласно подпунктам 1.1, 2.1 ст. 346.20 НК РФ:

Что такое оборот бизнеса, выручка, доход и прибыль. Чем отличаются между собой

- при объекте «Доходы» придется вместо ставки в 6 процентов применять 8 процентов;

- при объекте «Доходы минус расходы» — 20 процентов вместо 15.

- организациями — не позднее 31 марта следующего года (пп. 1 п. 1 ст. 346.23 НК РФ);

- ИП – не позднее 30 апреля следующего за отчетным года (пп. 2 п. 1 ст. 346.23 НК РФ).

Особые сроки предусмотрены для тех, кто утратил право на УСН, прекратил УСН-деятельность и закрыл бизнес.

Для применения УСН с объектом «Доходы» установлены ограничения. Они действуют в отношении:

- участников простого товарищества (договора о совместной деятельности);

- договора доверительного управления имуществом.

Такие налогоплательщики могут применять УСН только с объектом «Доходы минус расходы» (п. 3 ст. 346.14 НК РФ).

К достоинствам УСН «Доходы» можно отнести:

- более выгодную ставку налога – 6 процентов против 15 процентов по объекту «Доходы минус расходы». При этом в регионах могут быть установлены и более низкие ставки – от 1 до 6 процентов (п. 1 ст. 346.20 НК РФ);

- простоту ведения учета. Все, что потребуется, это правильно учитывать доходы и некоторые расходы. Порядок определения доходов изложен в п. 1 ст. 346.15 НК РФ. Они складываются из доходов от реализации и внереализационных доходов. Необлагаемые доходы приведены в п. 1.1 ст. 346.15 НК РФ. Для признания в доходах используется кассовый метод. Момент признания в доходах определяется по правилам п. 1 ст. 346.17 НК РФ, в день, когда:

1) средства фактически зачислены на счет или поступили в кассу;

2) получены товары (работы, услуги, имущественные права);

3) должниками погашены долги иными способами (например, когда за вас перечислены налоги);

- отсутствие претензий со стороны налоговиков. Дело в том, что чаще всего споры с фискалами возникают по вопросам правомерности учета расходов и их документального оформления. При объекте «Доходы» таких проблем нет;

- возможность уменьшения УСН-налога на торговый сбор, страховые взносы и некоторые другие расходы. Согласно положениям пп. 3.1, 8 ст. 346.21 НК РФ, УСН-налог можно уменьшить:

1) на страховые взносы, выплаченные за счет работодателя больничные (то есть за первые 3 дня болезни) и взносы по договорам добровольного личного страхования сотрудников. Эти затраты не могут уменьшать УСН-налог (авансовый платеж) более чем на 50 процентов. Данное ограничение не действует только в отношении ИП без работников. В этом случае ИП может уменьшить УСН-налог на всю сумму взносов за себя, вплоть до нуля;

2) на торговый сбор. Ограничение в размере 50 процентов не применяется.

К недостаткам доходной «упрощенки» относятся:

- невозможность учета большинства затрат (пп. 3, 3.1, 8 ст. 346.21 НК РФ). Поэтому если у налогоплательщика расходы составляют менее 60 процентов от доходов, выгоднее предпочесть именно объект «Доходы». Правда, если возникнут непредвиденные расходы, учесть их не получится;

- обязанность начисления и уплаты налога даже в том случае, если расходы превысят доходы;

- невозможность переноса убытков на будущие периоды (п. 7 ст. 346.18 НК РФ).

Доходно-расходную «упрощенку» лучше выбрать тем, кто несет большое количество расходов. Данный объект налогообложения позволяет уменьшить на них облагаемые доходы.

Ставка по этому виду «упрощенки» составляет 15 процентов. По аналогии с объектом «доходы» региональные власти вправе ее понизить до 5 процентов, а в некоторых случаях и ниже (пп. 2, 3, 4 ст. 346.20 НК РФ).

Плюсами УСН «Доходы минус расходы» являются:

- учет большинства затрат в расходах (ст. 346.16, п. 2 ст. 346.18 НК РФ);

- перенос убытков на будущее в течение 10 лет (п. 7 ст. 346.18 НК РФ);

- уплата минимального налога в размере одного процента от доходов, в случае, если велики расходы и убытки (п. 6 ст. 346.18, п. 1 ст. 346.20 НК РФ);

- включение в расходы в будущих периодах разницы между минимальным налогом и УСН-налогом, исчисленным в общем порядке (п. 6 ст. 346.18 НК РФ).

К минусам доходно-расходного объекта можно отнести:

- высокая по сравнению с «доходной» УСН ставка – 15 процентов (п. 2 ст. 346.20 НК РФ);

- невозможность уменьшения УСН-налога на какие-либо вычеты;

- необходимость ведения более сложного учета. Придется правильно отражать не только доходы, но и расходы (ст. 346.16, п. 2 ст. 346.18 НК РФ). Порядок определения доходов тот же, что и при УСН с объектом «Доходы». Уменьшить облагаемый доход разрешено лишь на те расходы, которые указаны в п. 1 ст. 346.16 НК РФ. Подробнее ознакомиться с порядком учета расходов можно из материалов нашей статьи»Как учитывать расходы при УСН«.

- возможны споры с налоговиками о правомерности включения тех или иных затрат в расходы.

При выборе того или иного объекта упрощенной системы нужно проанализировать, много ли у вас расходов и есть ли проблемы со сбором подтверждающих документов.

Так, если расходов мало (менее 60 процентов от доходов), выгоднее предпочесть доходную «упрощенку». В этом случае и ставка налога будет ниже – 6 процентов, и вести учет гораздо проще, чем при доходно-расходной системе.

Если же расходов много (больше 60 процентов от доходов), а проблем с их документальным подтверждением нет, целесообразно выбрать объект «Доходы минус расходы».

«Упрощенка» «Доходы минус расходы» предпочтительна для ведения торговой и производственной деятельности. Дело в том, что в данных сферах высока доля затрат, которые можно учесть при налогообложении.

Источник: www.v2b.ru

Какой вид УСН лучше выбрать? Доходы или доходы минус расходы?

Главная / Публикации / Какой вид УСН лучше выбрать? Доходы или доходы минус расходы?

Используя упрощенную систему налогообложения, индивидуальный предприниматель может оптимизировать налоговые выплаты, грамотно применив тип объекта.

В режиме УСНО функционируют два типа объектов налогообложения.

- УСНО «доходы» выплачивается в размере 6 % от общего поступления средств в результате осуществления профессиональной деятельности.

- УСНО «доходы минус расходы» выплачивается в размере 15 % от разницы между приходом и расходом

с 1.01. 2009 года всем субъектам РФ дано право устанавливать своими законами дифференцированные налоговые ставки, размерами от 5 до 15 % для разных категорий налогоплательщиков.

При выборе того какой вид УСН выбрать ИП должен определиться, какой тип объекта представить в качестве базы налогообложения. Выбор объекта фиксируется при подаче заявления на применение УСНО или непосредственно при регистрации фирмы.

При выборе налогооблагаемой базы следует ориентироваться на предполагаемый вид деятельности и на соотношение доходов и расходов. За основу выбора берется предполагаемая рентабельность и интенсивность развития бизнеса, определение доли капитала, инвестируемого в развитие производства. Определить ориентировочную доходность можно при создании профессионального бизнес-плана.

Как рассчитать доходность

Приблизительная доходность может быть рассчитана по формуле:

Доходность = прибыль/вложения ×12 месяцев/расчетный период ×100 %

При 6%-й ставке удельный вес налога в выручке остается постоянным, при 15%-й ставке растет вместе с доходностью.

При выборе базы налогообложения целесообразно исходить из соотношения затрат и прибыли при которых сумма налогов по обеим системам будет равна. При соотношении прибыли и затрат как 40:60 налоговые платежи по обеим системам будут равны 66 %:

В том случае, если предполагаемая доходность будет выше 66 %, целесообразно использовать УСНО «доходы», если меньше 66 % — УСНО «доходы минус расходы».

При росте доходности выше 40 % УСНО по 15%-й ставке делает применение этого вида невыгодным.

Минимальный размер налога при УСНО 15%

При УСНО 15% существует минимальный размер налога, который необходимо выплачивать в любом случае, даже если за налоговый период деятельность предприятия была убыточной и сумма налогооблагаемой базы равна нулю. Минимальный налог выплачивается и в том случае, если сумма налога, рассчитанного по обычной схеме, меньше его размера. Минимальный налог берется из расчета -1 % от суммы дохода, который определяется в соответствии со ст. 346.15 Налогового Кодекса.

По окончании налогового периода Индивидуальный предприниматель производит два вида расчетов. Один расчет для обычного налога по формуле:

(доходы — расходы) × 15 %

Другой расчет для минимального налога:

Выплачивать необходимо тот налог, величина которого больше, разницу между обычным и минимальным налогом по законодательству можно отнести в статью расходов на следующий налоговый период, это право регулируется пунктом 7 ст. 346.18 Налогового Кодекса.

Например, доход составляет 1000 рублей, расход 950 рублей.

(1000 -950) × 15 % = 750 рублей,

1000 × 1 % = 1000 рублей.

В этом случае к уплате полагается 1000 рублей.

В счет будущих расходов можно отнести разницу в сумме 250 рублей.

В соответствии с пунктом 2 статьи 346.14 НК РФ объект налогообложения можно поменять с начала следующего календарного года, предупредив об этом налоговые органы не позднее 31 декабря текущего года.

УСНО в соответствии с направлением деятельностью фирмы

УСНО «доходы» целесообразно применять фирмам, оказывающим различные услуги, в том числе образовательные и интеллектуальные.

Если для осуществления деятельности потребуются значительные затраты на производство, сырье и так далее, рекомендуется ориентироваться на УСНО «доходы минус расходы». При выборе этой системы следует учитывать, что перечень расходов регламентирован Налоговым Законодательством.

Подписка на новости

Подпишись и узнай о самых интересных новостях мира бизнеса

Ваш инструмент для достижения

бизнес-целей

Простые решения сложных задач

по совершенствованию и развитию

вашего бизнеса

Г. МОСКВА ул. Мневники, дом 6

Источник: www.rusconsult.ru

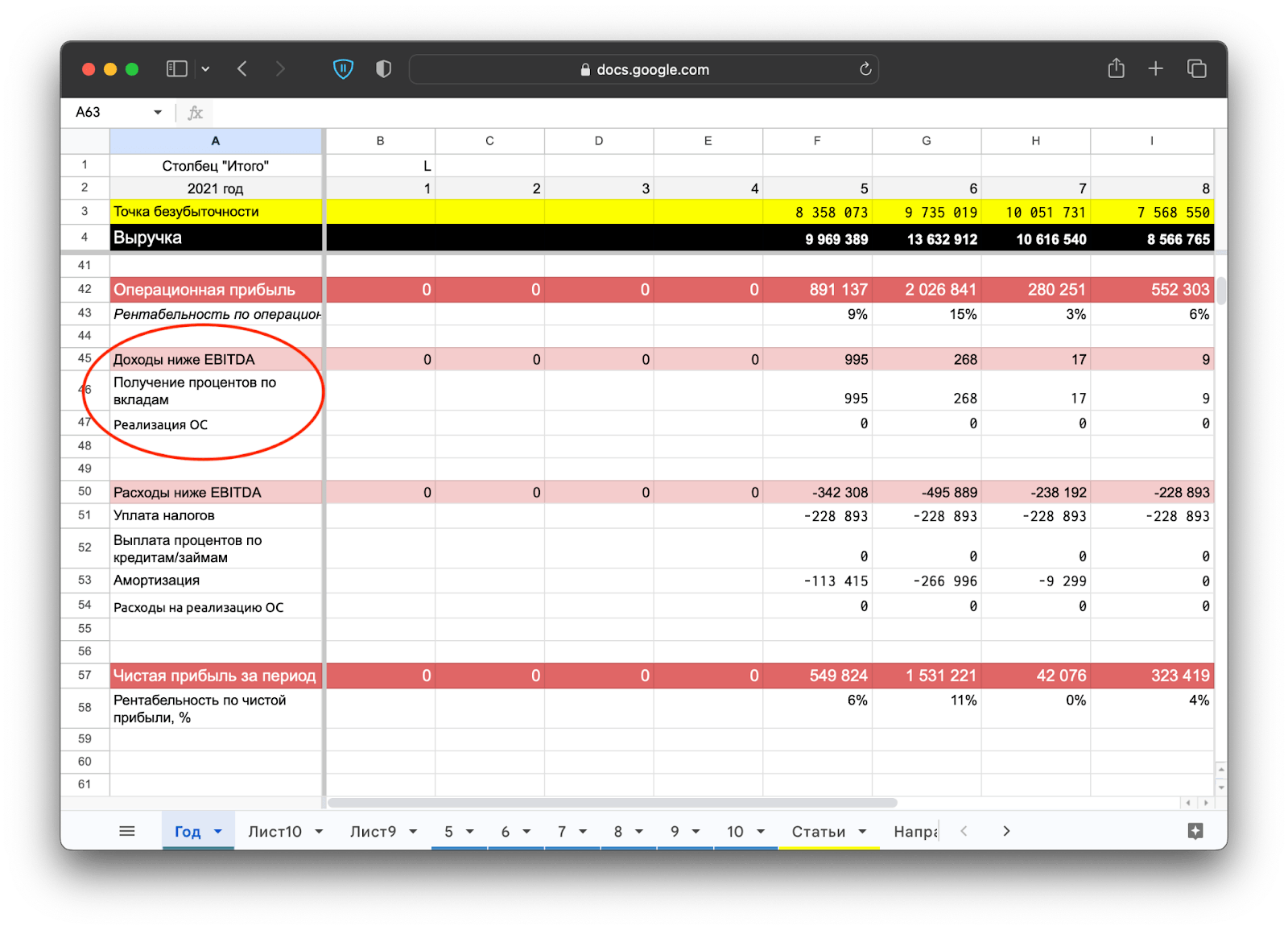

Доходы бизнеса: что это?

И чем отличаются от выручки и прибыли

Доход — это выручка бизнеса, то есть деньги, которые компания заработала на своей деятельности, плюс кое-что еще. «Кое-что» — это деньги не от работы бизнеса, а, например, проценты по банковским депозитам или оплата от арендатора.

Допустим, речь о кафе. Тогда выручкой будут деньги от продажи кофе и пирожков, а доходом — выручка в сумме с тем, что набежало по депозиту. А если из этого вычесть все-все расходы, то получится уже прибыль. Это если кратко, подробнее — в статье.

Что считается доходом компании

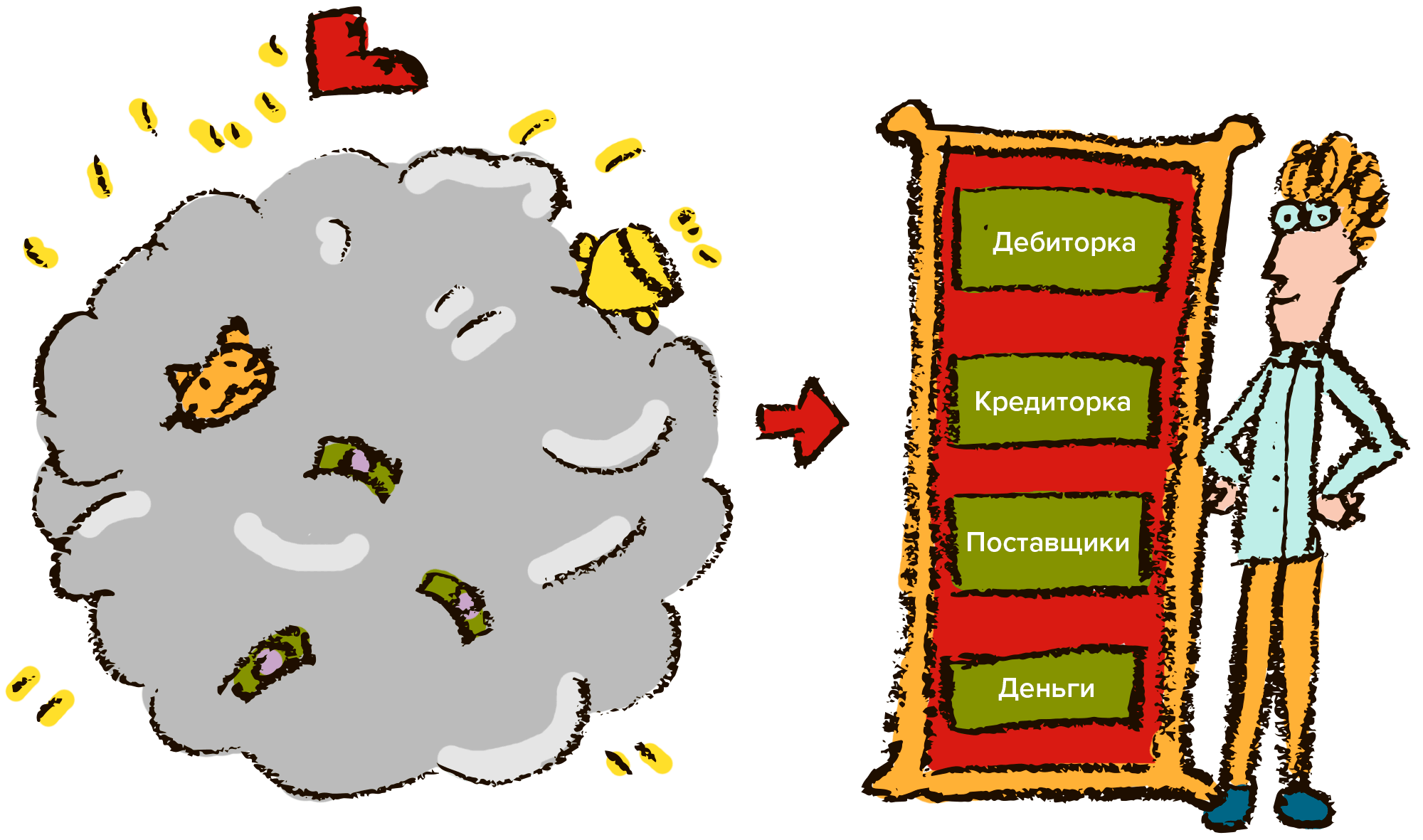

Доход компании — это выгода, которую компания получает от своей деятельности.

Доход может поступать от прямой деятельности, например продажи кофе в кофейне, и внереализационной — например, процентов по выданным займам. Но вне зависимости от источника дохода компания платит на него налог на прибыль — согласно своей системе налогообложения.

Принято считать, что доход — это деньги, которые падают на счет в банке, но это не совсем верно. Доход — это увеличение собственного капитала, а тот растет, когда:

- компания получает прибыль и не выводит ее в качестве дивидендов;

- компания погашает свои обязательства, к примеру расплачивается с кредиторами, и теперь меньше денег должна банку.

Поэтому возможна ситуация, когда доход увеличился не потому, что бизнес классно поработал и вся команда была эффективной, а потому что компания расплатилась с кредиторами или всего лишь не вывела дивиденды.

Доход, выручка и прибыль: в чем разница

Иногда предприниматели путают доход, выручку и прибыль. Это рискованно: например, если считать, что выручка — это деньги, которые компания заработала, а значит, их можно вывести, очень быстро бизнес окажется на грани разорения. Как в этих историях:

- Как выплата дивидендов наугад едва не угробила бизнес.

- Думали, что заработали 12 млн — и вытащили половину на себя. А потом узнали, что на самом деле был убыток 10 млн. Как так?

- Как мы вывели компанию из дыры в −5,5 млн ₽. За полтора года.

Чтобы не попасть в историю, давайте разбираться.

Выручка — это деньги от проданных товаров или выполненных услуг. Тут важно не путать выручку и поступление денег на счет. Когда клиент переводит оплату, это поступление. Выручкой эти деньги станут, когда компания выполнит работу, а клиент примет ее.

Например, студия дизайна получила заказ на разработку сайта за 300 000 рублей. По договору плата за работу поступила двумя переводами: в марте и в мае. Студия выполнила заказ и сдала сайт клиенту в июне, поэтому эти деньги стали июньской выручкой.

Доход — это выручка бизнеса плюс внереализационные поступления. Например, дизайн-студия в июне получила 300 000 рублей за разработку сайта, а еще 20 000 рублей — от сдачи в аренду одного из своих кабинетов. Этот доход берут, когда считают чистую прибыль компании.

Прибыль — это деньги, которые остаются, когда из доходов компании вычитают расходы. Это общее упрощенное определение, потому что видов прибыли много: все зависит от того, какие доходы учитывать и какие расходы вычитать. Обычно же идут поэтапно:

Чтобы не запутаться, держите краткую памятку:

Еще обычно считают операционную и маржинальную прибыль — подробнее об этом мы рассказали в статье «Виды прибыли и способы расчета».

Виды доходов

Компании могут получать доходы в разном виде:

- Денежном — на банковский счет или наличными. Это могут быть деньги за товары или услуги или внереализационные поступления, например банковские проценты или оплата аренды.

- Неденежном — по бартеру, взаимозачету или через заем. Например, студия дизайна сделала сайт для мебельной фабрики, а фабрика взамен отдала новые столы и стулья для офиса студии — это тоже доход, только не в деньгах.

В Налоговом кодексе есть понятие дохода от реализации — это выручка от реализации товаров, услуг или имущественных прав. С этой точки зрения доход можно дополнительно делить на реализационный, который имеет отношение к прямой деятельности компании, и внереализационный.

Что не относится к доходам

Не все поступления, которые приходят в компанию, можно считать доходом. Так, согласно положению по бухгалтерскому учету «Доходы организации», доходами не признаются:

- косвенные налоги — НДС, акцизы, пошлины;

- авансы и предоплаты;

- имущество или имущественные права, которые передали в качестве залога;

- займы и кредиты.

Эти правила действуют вне зависимости от системы налогообложения, которую компания использует: в отчетности на УСН или ОСНО доходами компании будет признаваться одно и то же.

Доходы в финансовой отчетности

В бухгалтерский отчетности доходы, полученные компанией, делятся на доходы от обычных видов деятельности — по основному виду бизнеса — и прочие. При этом доходом признаётся всё, что помогает компании увеличивать свой капитал. Вот критерии:

- у компании есть право на эти деньги согласно договору;

- эти деньги помогут получить экономическую выгоду;

- можно четко определить суммы доходов и расходов;

- право собственности по товару или услуге уже перешло клиенту.

В управленческой же отчетности доходом считается выручка — ее обычно смотрят в ОПиУ, это отчет о прибылях и убытках. В нем выручку очищают от расходов и получают прибыль. Но кроме выручки в ОПиУ также учитывают внереализационные доходы — как часть общего дохода.

Начать считать доходы, выручку и прибыль вашего бизнеса поможет наш шаблон ОПиУ: его можно получить бесплатно в составе Барсетки — это 15 шаблонов для финансового учета в малом и среднем бизнесе.

Уже отправляем!

Вы уже забирали эту прелесть. Воспользуйтесь поиском по своей почте, найдете. Если не нашли, то попробуйте с другой почты или напишите на [email protected]

Барсетка шаблонов

15+ инструментов финансового учета для малого бизнеса. Шаблоны готовы к работе и сопровождаются инструкцией. Это бесплатно.

Частые вопросы о доходах, выручке и прибыли

| Отвечает Никита Дрожжев, финдиректор компании «Нескучные финансы», частный инвестор и предприниматель ↓ |

Зачем отдельно считать доход компании?

Доход компании нужно знать, чтобы правильно посчитать чистую прибыль и определить налогооблагаемую базу. Частая проблема на практике: если предприниматель признает доход раньше, чем выполнил свои обязательства, он попадает в кассовый разрыв. Если брать не доход, а только выручку — без учета внереализационных доходов — итоговые цифры могут быть сильно искажены.

Как считать доход компании?

Чтобы узнать доход бизнеса, нужно к выручке прибавить внереализационные доходы. При этом тут важно точно понимать, что считается выручкой, а что — внереализационными доходами.

Выручка — это деньги, которые компания заработала на своих товарах и услугах при условии, что права на них уже перешли клиенту. Если компания получила деньги, но клиент не подписал акт о выполненных работах, не принял работу хотя бы на словах, эти деньги выручкой не считаются.

Внереализационные доходы — это иные поступления. Например, банковские проценты по депозитам, доходы от сдачи имущества в аренду, выплаты пеней.

Если сложить выручку и внереализационные доходы, вы получите полную сумму денег, которую компания заработала, — без учетов расходов.

Что не считается доходом?

В целом к доходам не относятся все те поступления, которые не увеличивают капитал бизнеса. Например, компания «Томат» взяла кредит, банк перечислил эти деньги на счет, но доходом они не будут.

Доходы бизнеса: в двух словах

- Доход, выручка и прибыль компании — это разные вещи.

- Доход — это выручка компании в сумме с внереализационными поступлениями. Например, для кофейни доходом будут проценты по депозиту или деньги от сдачи каморки в аренду.

- Выручка — это деньги от проданных товаров или выполненных услуг по основному виду деятельности. Например, продажа кофе и десертов в кофейне.

- Чистая прибыль — это то, что остается у бизнеса после вычета всех-всех расходов. А еще прибыль бывает операционная, валовая, маржинальная.

- Доходами бизнеса не считаются: авансы и предоплаты клиентов; косвенные налоги, например НДС; залог в виде имущества; займы и кредиты; взносы в уставной капитал.

Поможем разобраться с доходами, расходами и прибылью

«Нескучные финансы» уже много лет помогают бизнесу разбираться не только с доходами, но и с другими важными вопросами, например:

- как и где найти деньги, когда их нет;

- как бизнесу выбраться из убытков;

- что делать, чтобы наладить стабильный денежный поток;

- как фокусироваться только на выгодных сделках;

- как наконец-то избавиться от кассовых разрывов;

- как взять и — ух! — увеличить прибыль;

- как красиво масштабироваться.

Вот как это обычно бывает:

- Нашли 8 млн рублей на выполнение крупного заказа. Без кредита!

- Разморозили 12 млн рублей со склада автосервиса.

- Вычислили снабженца-вора, который стоил компании 9,9 млн рублей в месяц.

- Избавились от кассовых разрывов и накопили 3 млн рублей резервов.

Вы тоже можете прийти к нам со своей бизнес-задачей: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любого города России, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир НФ помогает решать бизнес-задачи, — это онлайн-экскурсия. ↓

Экскурсия по аутсорсу финучета

Онлайн-встреча о технологии «Нескучных» для вашей компании. Чем мы можем помочь, в какие сроки и сколько это будет стоить.

Источник: noboring-finance.ru