Один предприниматель признавал выручку по мере готовности продукции: сделали партию шкафов, отправили на склад — записали выручку, сделали еще одну — записали выручку. Так на бумаге выручка была большой, но в реальности большим был только склад.

Рассказываем, как производству правильно признавать выручку и расходы, чтобы спокойно распоряжаться деньгами и не тратить те, что пока не заработали.

Шаг 1. Запомнить правило: поступление денег на счет キ выручка

Чтобы разобраться с признанием выручки на производстве, сначала нужно запомнить правило: поступление денег на счет ≠ выручка.

Это правило действует почти во всех компаниях, кроме, пожалуй, розничных продаж: если компания закупила сегодня пять килограммов картошки, сегодня же их продала и получила деньги, то такое поступление может быть выручкой. В остальных случаях поступление может быть авансом, возвратом долга, кредитными деньгами и еще много чем.

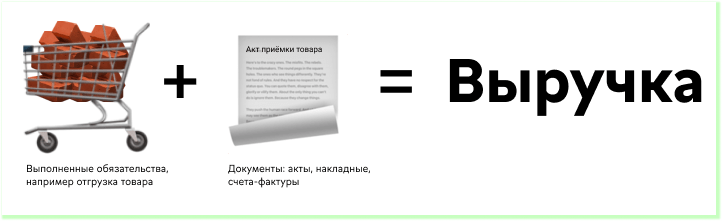

Выручка — это не деньги, которые пришли на счет, а выполненные обязательства: поставка кирпичей, производство микрогранул или отгрузка товара. Выполненными обязательства считаются, когда есть документ, например, акт приемки товара или выполненных услуг.

Чтобы не потратить те деньги, что компания еще не заработала, например, авансы, важно оценивать каждый платеж и понимать, к чему он относится: выручке, авансу, постоплате или это вообще мы кредит взяли. А еще — использовать начисленный метод вместо кассового:

- кассовый метод — все поступления денег на счет признаются выручкой, а все списания — расходами;

- начисленный метод — выручка и расходы признаются по выполненным обязательствам. Отгрузили товар и подписали акт приемки — признали выручку и расходы по этой поставке.

Иначе легко попасть впросак.

Считали выручку по деньгам в кассе и попали в убыток на -10 млн ₽

Строительная компания использовала для учета доходов, расходов и прибыли специальную программу. По итогам 2020 года программа показала, что компания заработала 12 млн рублей чистой прибыли. Это хорошая сумма, и собственники решили вывести дивиденды — ровно половину или 6 млн рублей.

А потом пришли к нам за управленческим учетом. И выяснилось, что программа, которую использовала компания, вела учет кассовым методом: все деньги, что приходили на счет, программа признавала выручкой, а всё, что уходило со счета, расходами. И за прибыль считала разницу между этими двумя суммами.

Когда же мы собрали нормальную отчетность, нашли убыток в -10 млн рублей. Компания уже давно выплывала только за счет авансов за новые проекты.

Читайте кейс полностью

С выручкой бывают совсем странные истории. Например, я знаю компанию, у собственника которой было настолько искаженное представление о выручке, что он признавал ее по факту производства. Например, произвели 10 шкафов — признали выручку за 10 шкафов.

Деньги, которые пришли на расчетный счет – это выручка? Уже выручка? Когда выручка?

Тот нюанс, что шкафы никому не продали, а отправили на склад, не учитывался. Компания жила так несколько лет, отлично выполняла план производства и копила на складах мебель. В итоге 70% активов компании приходилось на складские запасы. Выживала компания только за счет вливаний собственников: они вытаскивали деньги из другого бизнеса и так поддерживали мебельное производство.

В общем, нужно запомнить:

Выручка — это выполненные обязательства, например, отгруженный покупателю товар или принятый объект, а не поступление денег на счет.

Шаг 2. Собирать документы о приёмке продукции

Итак, выручка — это выполненные обязательства. Они либо подтверждаются документами, если в компании довольно формальные отношения, либо самим фактом исполнения этих обязательств.

Давайте по шагам и на примере:

❌ Произвели кирпичи и отправили их на свой склад готовой продукции. Выручку пока признавать нельзя, потому что покупателя еще нет, обязательств нет и выручки тоже.

❌ Пришел заказ на тонну кирпичей, заключили договор поставки. Но выручку все еще нельзя признавать, потому что кирпичи еще не поставили, значит, обязательства пока не выполнили.

✅ Покупатель принял кирпичи и подписал акт приемки или другой документ. Вот теперь можно признать выручку, потому что обязательства выполнили (поставили кирпичи).

✅ В бухгалтерию пришел оригинал акта приемки от покупателя. Теперь выручку можно признать даже в самой бюрократизированный компании: обязательства выполнили, документы тоже есть.

С документами бывает по-разному: кто-то признает выручку по факту исполнения обязательств без документов, кто-то — строго по оригиналам, другим достаточно копии или фотографии. Всё зависит от политики компании.

Шаг 3. Следить за дебиторкой и кредиторкой

Допустим компания выполнила обязательства и признали выручку. Но это еще не значит, что она получила деньги на счет. Тут может быть три варианта.

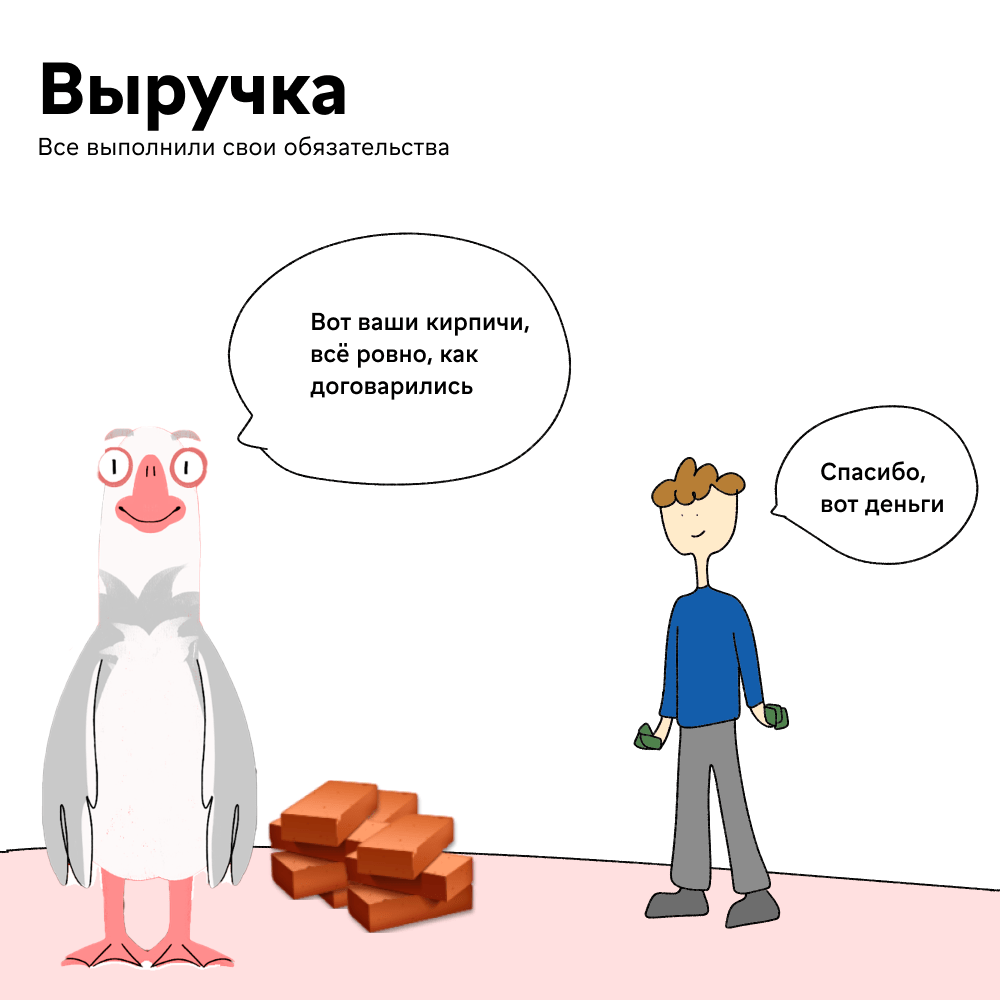

Есть деньги, есть выручка. Самый простой вариант — все выполнили свои обязательства, например, производитель отгрузил кирпичи, а покупатель сразу отдал деньги. Тогда у производителя есть выручка и деньги на счете.

Есть деньги, нет выручки. Другая ситуация — покупатель отдал деньги заранее, но компания еще не выполнила свои обязательства. Тогда деньги на счету есть, а выручки нет. Вместо выручки у компании появляется кредиторка — она должна выполнить обязательства (кирпичи) или вернуть деньги.

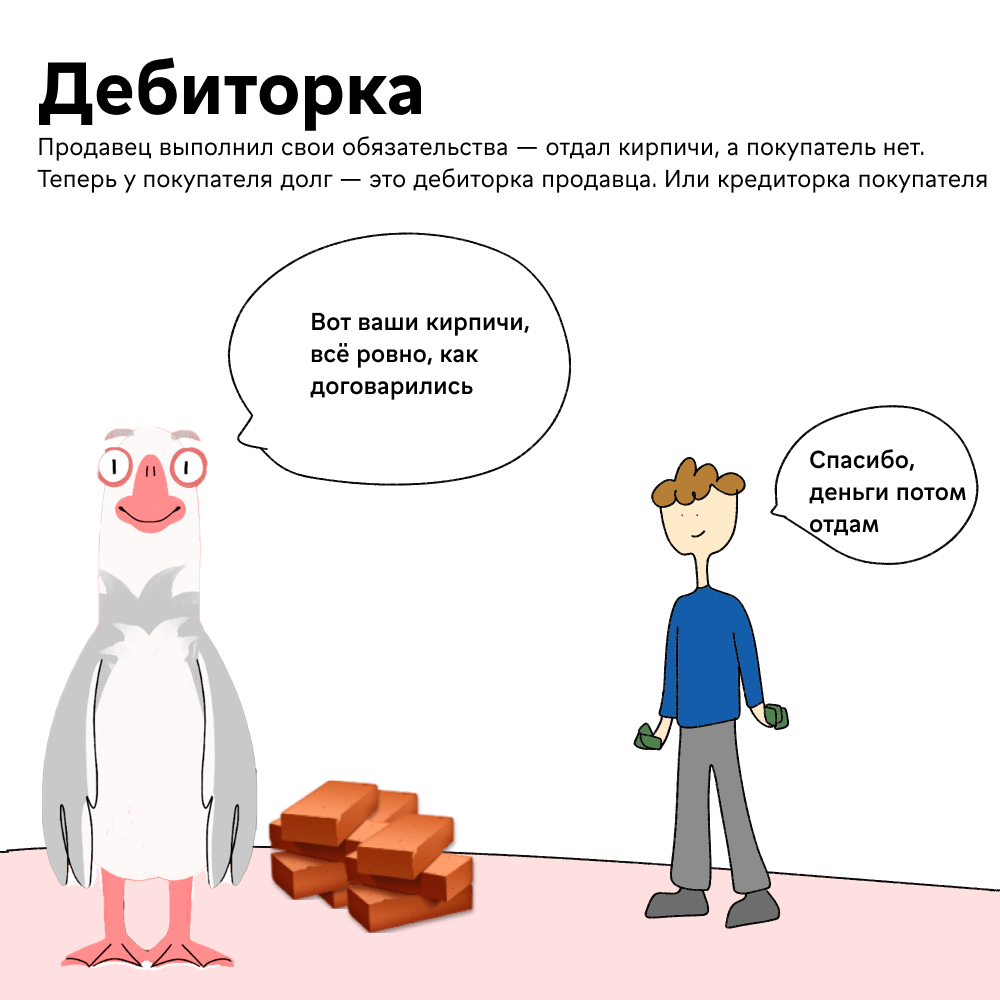

Нет денег, есть выручка. Еще один вариант — компания выполнила обязательства, например, отгрузила кирпичи, но покупатель еще не перевел деньги. Тогда выручка у компании есть, а денег на счету нет. Это будет дебиторкой для компании.

В общем, не вся выручка ведет к поступлению денег на счет, как и не все поступления — это выручка. Чтобы не запутаться и видеть реальную картину, нужно:

- записывать выручку в отчете о прибылях и убытках (ОПиУ) и отчете о движении денежных средств (ДДС);

- отражать поступления и выбытия денег в ДДС;

- записывать дебиторку и кредиторку в балансе.

А когда дебиторка и кредиторка перестают быть таковыми, убирать их из баланса и отражать в отчете о движении денежных средств.

Уже отправляем!

Вы уже забирали эту прелесть. Воспользуйтесь поиском по своей почте, найдете. Если не нашли, то попробуйте с другой почты или напишите на [email protected]

Барсетка шаблонов

15+ инструментов финансового учета для малого бизнеса. Шаблоны готовы к работе и сопровождаются инструкцией. Это бесплатно.

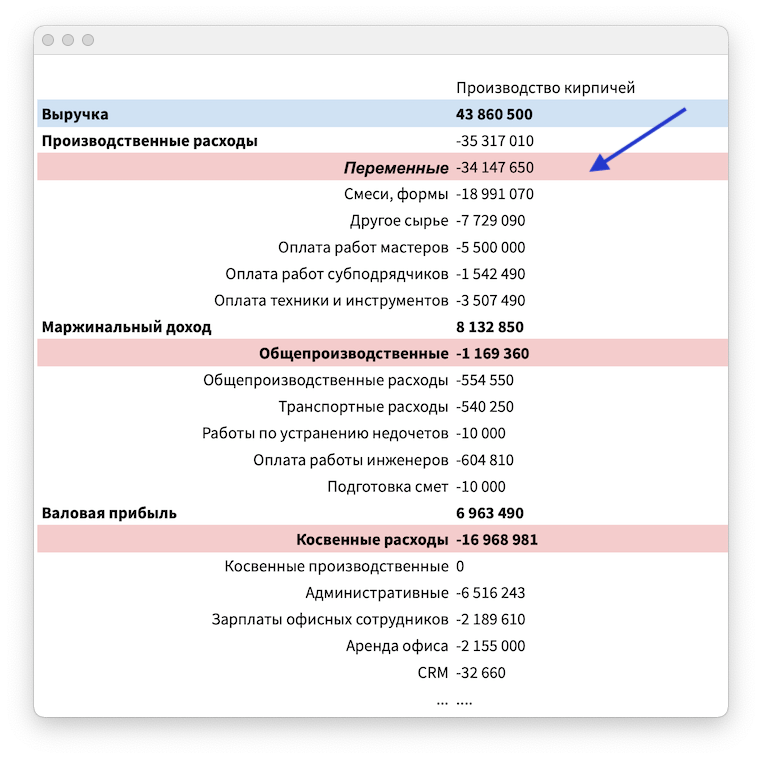

Шаг 4. Вместе с выручкой признавать переменные расходы

Выполнили свои обязательства, получили документы и признали выручку. Но еще есть расходы, например, на материалы для кирпичей или ткань для пошива блузок, оплата работы швей, расходы на доставку — такие расходы называются переменными.

Переменные расходы появляются вместе с продукцией и зависят от объема выручки. Например, если у нас заказали партию из 10 000 кирпичей и мы закупили для них смеси и формы — это переменный расход. Не было бы заказа, не было бы расходов на смеси и формы.

Переменные расходы признаются вместе с выручкой:

признаем выручку по выполненных обязательствам, например отгрузке тонны кирпичей;

признаем расходы на производство этой тонны кирпичей.

Если не соблюдать это правило, а признавать расходы по факту, например, закупили сырье для кирпичей в марте и в марте же признали расходы, хотя продали кирпичи только в мае, то отчеты будут искаженными. В марте расходы будут завышены, а прибыль занижена, а в мае наоборот.

И вот чтобы признавать расходы правильно, и потом также правильно рассчитывать прибыль, нужны технологические карты.

Шаг 5. Разработать технологические карты

Допустим, производство отгрузило 10 000 кирпичей, признало выручку и дальше ему нужно записать переменные расходы — это материалы, которые потратили на изготовление кирпичей и работу мастеров. Чтобы это сделать, нужны технологические карты.

Технологические карты — это таблички, списки, которые показывают, сколько материалов, сырья нужно на единицу продукции. Например, для кирпичей карта может выглядеть так:

| Изделие | Расходы | Стоимость, руб. |

| Кирпич красный, 1 шт | Глина, 1 кг | 8 |

| Цемент, 1 кг | 7 | |

| Суглинок, 1 кг | 6 | |

| Итого | 21 |

Переменный расходы на один красный кирпич — 21 рубль. И такие карты нужно сделать для каждого вида продукции. Тогда признание переменных расходов не будет трудозатратным: смотрим, сколько и какой продукции отгрузили, смотрим, какова себестоимость каждой и перемножаем. Например, в случае с 10 000 красных, переменные расходы будут такими: 10 000 * 21 = 210 000 рублей.

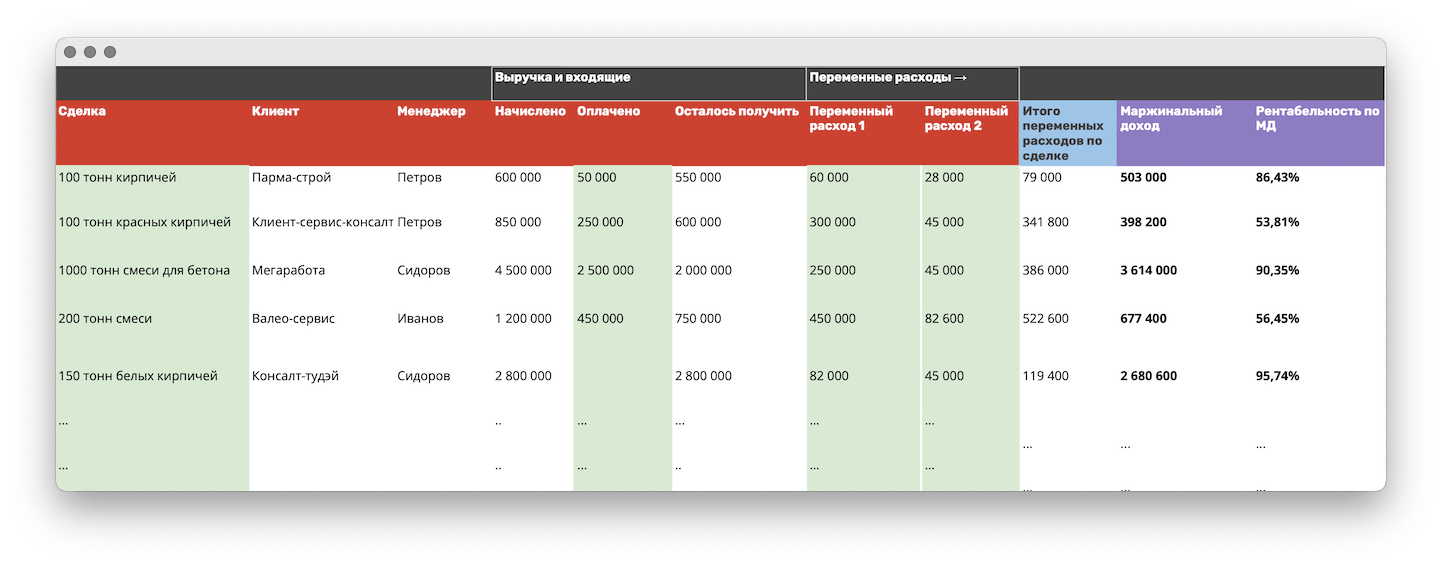

Шаг 6. Вести лист учета сделок

Чтобы не запутаться в дебиторке, кредиторке и расходах, стоит завести лист учета сделок — это отчет по всем сделкам, из которого видно, кто, кому, когда заплатил и по какой сделке сколько расходов уже понесли:

Шаг 7. Учитывать брак и возвраты

Обязательства выполнили, выручку и расходы признали, но еще в производстве есть такие штуки, как брак и возврат — с ними тоже возникают вопросы. И здесь есть три варианта.

1. Закладывать брак в стоимость товаров. Например, если производитель заказывает сырье или комплектующие и знает, что в каждой партии 10% брака, он может заранее заложить эти 10% в стоимость материалов. Такой вариант подходит, если возвращать или менять брак слишком долго или дорого.

2. Учитывать брак как потери. Если брак не частая история, но иногда всё же случается, например, производителю кофеварок возвращают товар из-за брака раз в полгода, то этот возврат учитывается как потери по факту. Вернули кофеварку в марте — в марте же списываем потери. При этом выручку и расходы за прошлые периоды не корректируем.

3. Не учитывать в выручке ту продукцию, от которой отказались. Например, если компания поставила 100 изделий и от 20 покупатель сразу отказался из-за брака, то эти 20 возвращаются на склад, а выручка и расходы признаются только по 80 изделиям. И если дальше эти 20 изделий не получается продать, то их списывают как прямой убыток.

Короче, когда деньги — мои?

Компания может считать деньги своими, когда:

- она выполнила свои обязательства, например, отгрузила тонну кирпичей и получила акт об этом;

- признала выручку;

- вычла из выручки переменные расходы.

Выручка за вычетом переменных расходов — это маржинальный доход компании. Этот доход она уже может тратить на постоянные расходы, например, аренду, рекламу, зарплаты юристов и бухгалтеров.

Мы поможем с признанием выручки и расходами

Финдиректора «Нескучных» помогут настроить учет так, чтобы с признанием выручки и расходов не было проблем: внедрят отчеты, наладят сбор факта, помогут с разработкой технологических карт. Всё это позволит точно понимать, когда деньги ваши.

Наши финдиры проделывали такое не раз, вот лишь некоторые примеры:

- Учет материалов: навели порядок в производственных процессах;

- Навели порядок в запасах и подняли прибыль на 145% за год;

- Сырьевая себестоимость в Гугл-таблицах: элегантное решение здесь и сейчас;

- Разделили личные и бизнесовые деньги.

Наши финдиры работают с бизнесом из разных сфер: от производственных компаний до веб-студий. Везде наводят порядок в финансах, настраивают управленческий учет, помогают увеличить прибыль и избавиться от кассовых разрывов.

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓

Экскурсия по аутсорсу финучета

Онлайн-встреча о технологии «Нескучных» для вашей компании. Чем мы можем помочь, в какие сроки и сколько это будет стоить.

Источник: noboring-finance.ru

Порядок определения выручки и ее отражение в учете

Порядок определения выручки установлен пунктом 6 ПБУ 9/99. В данном пункте сказано, что выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности. Несмотря на то, что выручка в бухгалтерском учете отражается с учетом сумм налога на добавленную стоимость, акцизов, экспортных пошлин, перечисленные суммы не являются выручкой организации на основании пункта 3 ПБУ 9/99.

В хозяйственной деятельности организаций нередки случаи, когда покупатель продукции, товаров, работ и услуг погашает свою задолженность перед поставщиком не полностью. В тех случаях, когда величина поступлений и (или) дебиторской задолженности покрывает выручку лишь частично, выручка в бухгалтерском учете поставщика определяется как сумма поступлений и дебиторской задолженности, не покрытой поступлением.

ПРИМЕР Организация «Альфа» отгрузила организации «Гамма» товар на сумму 200 тысяч рублей, за который получена предварительная оплата в сумме 50 тысяч рублей. Выручка в данном случае будет определена на день отгрузки товара в сумме 200 тысяч рублей. В бухгалтерском учете организации «Альфа» будет числиться дебиторская задолженность за организацией «Гамма» в сумме 150 тысяч рублей до момента ее погашения полностью или частично.

Рассмотрим, как отражается выручка от обычных видов деятельности на счетах бухгалтерского учета при использовании метода начисления.

Для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению, утвержденного Приказом Минфина Российской Федерации от 31 октября 2000 года № 94н предназначен счет 90 «Продажи». На данном счете отражается, в частности, выручка и себестоимость по предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды (когда это является предметом деятельности организации).

При признании в бухгалтерском учете сумма выручки отражается по кредиту счета 90 «Продажи» и дебету сче

та 62 «Расчеты с покупателями и заказчиками». По дебету счета 90 одновременно отражается себестоимость оказанных услуг. К счету 90 «Продажи» могут быть открыты субсчета:

- 90-1 «Выручка»;

- 90-2 «Себестоимость продаж»;

- 90-3 «Налог на добавленную стоимость»;

- 90-4 «Акцизы»;

- 90-9 «Прибыль (убыток) от продаж».

На субсчете 90-1 учитываются поступления, признаваемые выручкой, на субсчете 90-2 учитывается себестоимость продаж, относящихся к признанной выручке, на субсчете 90-3 учитываются суммы налога на добавленную стоимость, на субсчете 90-4 учитываются суммы акцизов. Субсчет 90-9 предназначен для выявления финансового результата от продаж за отчетный месяц.

Выручка от продажи в бухгалтерском учете организации отражается в момент ее признания (то есть в момент передачи, отгрузки, подписания акта выполненных работ, оказания услуг). Исключение составляют операции по договорам с особым переходом права собственности.

Для отражения выручки в бухгалтерском учете используется запись:

| Кредит | |

| 90-1 | Отгружена товары (продукция) покупателю (Выполнена работа, Оказаны услуги) Отражена выручка от продажи готовой продукции |

Одновременно производится списание себестоимости переданной (отгруженной) продукции. Если производственная организация ведет учет готовой продукции по фактической себестоимости, то в учете списание отражается:

| Кредит | |

| 43 | Списана продукция по фактической себестоимости |

Если производственная организация ведет учет готовой продукции по нормативной (плановой) себестоимости, то списание производится следующими записями:

| Кредит | |

| 40 | Принята к учету готовая продукция по плановой себестоимости |

| 43 | Списана продукция по плановой себестоимости |

| 20 | Отражена фактическая себестоимость (в конце месяца) |

| 40 | Списаны отклонения фактической себестоимости от нормативной (перерасход) |

| 40 | СТОРНО! Списаны отклонения фактической себестоимости от нормативной (экономия) |

Стоимость выполненных работ и оказанных услуг на счете 43 «Готовая продукция» не отражается, а фактические затраты по ним по мере продажи списываются со счетов учета затрат на производство на счет 90 «Продажи».

Для этого в бухгалтерском учете используется запись:

| Кредит | |

| 20 | Списаны затраты по работам, услугам |

В соответствии с нормами главы 21 «Налог на добавленную стоимость» операции по реализации товаров (работ, услуг) на территории Российской Федерации являются объектами налогообложения, следовательно, если организация является плательщиком данного налога, то она обязана исчислить НДС с суммы реализации (статья 146 НК РФ).

Согласно статье 167 НК РФ моментом определения налоговой базы является наиболее ранняя из следующих дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

А если момент определения налоговой базы организация определяет на день оплаты, частичной оплаты предстоящих поставок товаров (выполнения работ, оказания услуг) или день передачи имущественных прав, то на день отгрузки товаров (выполнения работ, оказания услуг) или на день передачи имущественных прав в счет поступившей ранее оплаты, частичной оплаты также возникает момент определения налоговой базы (пункт 14 статьи 167 НК РФ).

Таким образом, определение налоговой базы по налогу на добавленную стоимость может не соответствовать моменту признания выручки от продажи.

ПРИМЕР Договором предусмотрен переход права собственности в момент передачи товаров. В бух

галтерском учете признается выручка от продажи в момент отгрузки. В это же день признается момент определения налоговой базы по НДС.

Суммы НДС, причитающиеся к получению от покупателя (заказчика) учитываются на субсчете 90-3 «Налог на добавленную стоимость».

Для отражения НДС на день отгрузки в бухгалтерском учете используется следующая запись:

| Кредит | |

| 20 | Начислен НДС с выручки от продажи |

ПРИМЕР Договором предусмотрен переход права собственности в момент передачи товаров. Товар отгружается на условиях предоплаты. В бухгалтерском учете признается выручка от продажи в момент отгрузки. Момент определения налоговой базы по НДС определяется в момент частичной оплаты в счет предстоящих поставок товаров.

В этом случае момент определения налоговой базы по НДС наступил, но выручка в бухгалтерском учете не признается (статья 3 ПБУ 9/99).

В момент отгрузки признается выручка и еще раз возникает момент определения налоговой базы (пункт 14 статьи 167 НК РФ). НДС отражается в бухгалтерском учете на день отгрузки. А НДС с суммы оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг), подлежит вычету (пункт 8 статьи 171 НК РФ).

ПРИМЕР Договором предусмотрен переход права собственности в момент оплаты товаров. Товары отгружаются покупателю. В бухгалтерском учете не признается выручка от продажи в момент отгрузки (права собственности не перешло покупателю). Момент определения налоговой базы по НДС определяется на день отгрузки (передачи) товаров.

В момент поступления денежных средств признается выручка от продажи товаров. Налоговая база по НДС не пересчитывается.

Если договором предусмотрен особый переход права собственности, то выручка от продажи в бухгалтерском учете организации отражается в момент ее признания (в момент поступления денежных средств). Отгруженная продукция (товары) отражаются на счете 45 «Товары отгруженные», предназначенном для обобщения информации о наличии и движении отгруженной продукции (товаров), выручка от продажи которой определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции). В настоящее время методологий бухучета не отражено, на каких счетах бухгалтерского учета отражать начисление НДС, если момент отгрузки (момент начисления налоговой базы по НДС) и момент признания выручки в бухучете не совпа

дают по времени. Мы предлагаем отражать начисление НДС на счете 76 «Прочие дебиторы и кредиторы» субсчет «НДС». По мнению некоторых специалистов сумму НДС в момент начисления НДС в соответствии с 21 Главой НК РФ можно отражать на отдельном субсчете счета 45 «Товары отгруженные». В любом случае принятое решение организации необходимо отразить в учетной политике.

В бухгалтерском учете отражаются записи:

| Кредит | |

| 43 (41) | Отгружена товары (продукция) покупателю (Выполнена работа, Оказаны услуги) |

| 68 | Начислен НДС в момент определения налоговой базы |

| 62 | Поступила выручка от оплаты товаров |

| 90-1 | Признана выручка от продажи товаров |

| 45 | Списаны на стоимость товаров по фактической себестоимости |

| 76 НДС | Отражен НДС с выручки от продажи |

В себестоимость отгруженной и реализованной продукции включаются и коммерческие расходы. В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета, по дебету счета 44 «Расходы на продажу» накапливаются суммы произведенных организацией расходов, связанных с продажей продукции, товаров, работ и услуг. Эти суммы списываются полностью или частично в дебет счета 90 «Продажи». При частичном списании подлежат распределению:

– в организациях, осуществляющих промышленную и иную производственную деятельность, – расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или другим соответствующим показателям);

– в организациях, осуществляющих торговую и иную посредническую деятельность, – расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца);

– в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию, – в дебет счетов 15 «Заготовление и приобретение материальных ценностей» (расходы по заготовке сельскохозяйственного сырья) и (или) 11 «Животные на выращивании и откорме» (расходы по заготовке скота и птицы).

Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг, ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг). Списание расходов на продажу осуществляется записью:

| Кредит | |

| 44 | Списаны коммерческие расходы (расходы на продажу) |

Затем ежемесячно сопоставлением совокупного дебетового и кредитового оборота по счету 90 «Продажи» определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц.

ПРИМЕР За отчетный период организация ООО «Русский текстиль» отгрузила изготовленных тканей на сумму 1 180 000, в том числе НДС –180 000 рублей. Себестоимость проданных тканей составила 800 000 рублей. Сумма расходов на продажу – 40 000 рублей. В бухгалтерском учете ООО «Русский текстиль» данные хозяйственные операции отражены следующим образом:

| 90-1 | 1 180 000 | Отражена выручка от продажи готовой продукции |

| 68 | 180 000 | Начислен НДС с выручки от продажи |

| 43 | 800 000 | Списана продукция по фактической себестоимости |

| 44 | 40 000 | Списаны расходы на продажу готовой продукции |

| 99 | 160 000 | Отражена прибыль от продажи готовой продукции |

Поступила выручка на расчетный счет – проводки в 2023 году

Поступившие от реализации товаров (выполнения работ, оказания услуг) денежные средства, представляют собой выручку организации. Поступление ее в кассу компании или на ее расчетный счет является залогом успешного функционирования. Рассмотрим, какие проводки формируются при разных способах поступления выручки на расчетный счет компании.

Способы поступления денежных средств на расчетный счет организации

Денежные средства на расчетный счет компании могут поступить одним из предусмотренных способов, среди которых выделяют следующие:

- перечисление с расчетного счета другой организацией или ИП;

- наличными из кассы иной организации или ИП;

- через терминал от других компаний и физлиц;

- посредством банковских карт;

- из бюджета и внебюджетных фондов.

Поступила выручка на расчетный счет – проводки

По большей части расчеты между компаниями и/или предпринимателями, осуществляются через расчетный счет. В случае поступления выручки от реализации продукции (услуг, работ) на расчетный счет, проводки у компании будут следующими:

| Хозяйственная операция | Д | К |

| Реализация продукции | 62 | 90.1 «Выручка» |

| Начисление НДС | 90.3 | 68 |

| Поступление оплаты на расчетный счет компании | 51 (52) | 62 |

Поступление наличных на расчетный счет

Не всегда выручка в компанию перечисляется сразу же на ее расчетный счет. В некоторых случаях она поступает в кассу компании в виде наличных средств. В этом случае проводки будут следующими:

| Хозяйственная операция | Д | К |

| Реализации продукции | 62 | 90.1 «Выручка» |

| Начисление НДС | 90.3 | 68 |

| Поступление оплаты за продукцию (работы, услуги) в кассу компании | 50 | 62 |

| Сдача наличных в банк | 51 | 50 |

50 счет «Касса» используется для отражения информации о наличии денежных средств в кассах компании и их движении. Если по закону компания не освобождена от ведения ККТ, то в случае проведения расчетов наличными, она должна применять онлайн-кассу (закон 54-ФЗ), которая должна быть поставлена на учет в ФНС.

Важно! Следует помнить о лимите денежных средств в кассе. В случае превышения лимита денежных средств, деньги сверх лимита подлежат сдаче в банк. Расчет лимита кассы компания осуществляет самостоятельно.

Также следует помнить, что существует также лимит расчета наличными при расчетах между юрлицами и ИП. Данный лимит установлен в размере 100 рублей. Ограничение предусматривается по расчетам наличными для юрлиц в пределах одного договора в размере 100 000 рублей. Когда сумма договора превышает указанное значение, остаток следует оплатить по безналу, путем перечисления на расчетный счет компании. Если компания заключает договор с физлицом, то данное ограничение может не соблюдаться. Для наглядности приведем принципы расчетов наличными, при которых действует лимит в 100 тыс. рублей и нет:

Если расчеты осуществляются между юрлицами и ИП

Если расчеты осуществляются между ИП и физлицом

При заключении сделки в иностранной валюте, ее сумма по курсу ЦБ РФ на дату расчета не должна превышать 100 тыс. рублей. Исключениями являются случаи, при которых допускается расчет наличными между юрлицами (и/или предпринимателями) свыше установленного ограничения:

- Несколько договоров, даже если они заключены в один день, вместе могут превышать указанный лимит, однако, каждый в отдельности взятый договор превышать лимит не должен.

- По договору с большей суммой можно проводить оплату, но при этом наличными должно быть оплачено не более 100 тыс. рублей, а остальные средства должны быть перечислены по безналу.

- На свои нужды предприниматель может брать деньги из кассы в любом количестве без соблюдения лимитов. Причем отдельным договором это не оформляется, а исключительно расходным кассовым ордером.

Поступление выручки через терминал или карту

Когда выручка на счет поступает через терминал или банковскую карты, то компании задействуют счет57 «Переводы в пути». Данный счет позволяет обобщать информацию о движении средств в пути, то есть тех, что пока не зачислены на расчетный счет организации.

Проводки в этом случае будут следующими:

| Хозяйственная операция | Д | К |

| Реализация продукции (услуги, работы) | 62 | 90.1 «Выручка» |

| Начисление НДС | 90.3 | 68 |

| Оплата за продукцию (услугу, работу) через терминал, либо банковской картой | 57 | 62 |

| Зачисление выручки на расчетный счет | 51 | 57 |

| Учет банковской комиссии | 91 | 57 |

Учет банковской компании происходит на 91 счете, который носит название «Прочие доходы и расходы». Он предназначен для обобщения данных о прочих доходах и расходах компании за исключением чрезвычайных.

Поступление выручки на расчетный счет посредством инкассации

Денежные средства на расчетный счет может сдавать работник компании или инкассатор. Независимо от того, каким способов денежные средства поступают в банк, данная операция будет выглядеть следующим образом:

- В первую очередь оформляется кассовый ордер.

- В кассовой книге компании делается соответствующая запись.

- После этого заполняется объявление на взнос наличными.

Если выручку на расчетный счет вносит инкассатор, то:

- Кассир складывает деньги в специальную сумку инкассатора.

- Составляются следующие документы: препроводительная ведомость, накладная к сумке и квитанция к сумке.

- Опломбированная сумма с деньгами передается инкассатору.

- Кассир банка сверяет сумму, переданную ему, с той, что указана в объявлении на взнос наличными и выдает квитанцию, подтверждающую внесение денежных средств на расчетный счет.

При этом отражение выдачи наличных также происходит через 57 счет. Рассмотрим какие при этом оформляются проводки:

| Хозяйственная операция | Д | К |

| Реализация продукции (услуг, работ) | 62 | 90.1 |

| Поступление оплаты в кассу компании | 50 | 62 |

| Выдача денежных средств инкассаторам | 57 | 50 |

| Сдача наличных инкассатором в банк | 51 | 57 |

Поступление валютной выручки на расчетный счет

Как уже отмечалось выше, наличие иностранной валюты на валютных счетах и ее движение по счету отражается на счете 52 «Валютные счета». Валютная выручка может быть получена одним из следующих способов:

- путем ее приобретения в банке;

- в случае продажи товаров (оказании услуг, выполнении работ).

Покупка иностранной валюты происходит с одновременным оформлением расчетного документа. На бланке данного документа указывается необходимые сведения и код валютной операции. Если дата поступления выручки в иностранной валюте на расчетный счет не будет совпадать с выдачей расчетного документа, то это должно отражаться на 57 счете «Переводы в пути». Поступление валюты на расчетный счет происходит по официальному курсу, установленному на дату зачисления. В бухучете при этом делается запись как в валюте производимых расчетов (то есть в рублях), так и в валюте платежа.

Заключение

Поступление выручки на расчетный счет организации или в ее кассу – это операция, которая требуется правильного отражения. В случае неверного формирования проводок произойдет неправильное отражение данных поступления, что приведет к искажению финансовых результатов компании. В это в свою очередь может стать причиной довольно серьезных проблем с контролирующими органами.

Оцените статью

![]()

![]()

Источник: pravo-invalida.ru