ООО, находясь в системе упращенного налога /УСН/,взяло ипотечный кредит по выкупу помещения, но вид деятельности не позволяет его оплачивать /сдача площадей в аренду/ ,и его оплачивает учредитель. Облагается ли налогом эти вложения учредителя?

Ответы на вопрос (2):

04.04.2017, 09:21,

г. Тольятти

Здравствуйте. Всё зависит от того на основании какого договора оплату производит учредитель. Можно оформить договором займа и тогда налога не будет.

04.04.2017, 09:28,

Кредит может оплачивать только Заемщик, если им является ООО — значит ООО. Учредитель вправе дать заем своему ООО, перечислив деньги на его расчетный счет для погашения кредита. Заем — это не доход, поэтому никакого налога нет. Заем подлежит возврату Учредителю его организацией.

Учредитель, являющийся директором, хочет выйти из ООО: что делать в этой ситуации?

В ООО 2 учредителя 51% и 49%. Учредитель, владеющий 49%, является директором. Учредители на нашли общий язык, нет возможности осуществлять деятельность без согласия главного учредителя и директор желает выйти из ООО и из числа акционеров. Его действия?

Взнос учредителя в Уставный капитал при УСН в 1С 8.3 Бухгалтерия

Передача нежилого помещения учредителям при закрытии ООО на УСН: особенности налогообложения

Учредители ООО в конфликте: что могут предпринять?

В 2012 году создано ООО, 2 учредителя, по 50%, внесено 10 000 руб. деятельность толком не велась, не успели, прибыли нет, убытки есть. Учредитель А является ГД и ГБ, он ЕУО, вел всю работу. Сейчас разругались, в результате Учредителя Б вынудили продать свою долю за 5000 руб. Учредитель Б очень не доволен этим фактом, собирается мешать дальнейшей деятельности ООО.

У него остались нотариальные копии учредительных документов, он отказался их отдавать. Может ли учредитель Б, навредить Учредителю А, используя каким-то образом эти документы?

Какой налог платит ООО при сдаче торговых площадей в аренду, учредители физ. лица собственники этих площадей.

Способы избежать уплаты налога на помещение, принадлежащее учредителю ООО

Как не платить налог для ООО за помещение, которое находится в собственности у учредителя? Учредитель предоставляет помещение для ведения хозяйственной деятельности.

Можно ли безвозмездно передать долю учредителю в ООО и возможность вывода меньшего учредителя с большей долей.

В ООО три учредителя. Один учредитель хочет передать другому учредителю (безвозмездно) свою долю. Возможно ли это?

Если после безвозмездной передачи доли у одного учредителя больше доля, чем у другого. Может ли учредитель, который имеет большую долю, вывести другого учредителя, который имеет малую долю кпапитала, из ООО?

Необходимость решения единственного учредителя для сдачи нежилого помещения в субаренду: статья для ссылки

ООО (учредитель единственный) на праве временного пользования на основании Договора аренды принадлежит нежилое помещение. Необходимо ли Решение единственного учредителя на сдачу в субаренду этого помещения другому юр.лицу. На какую статью ссылаться.

Как оформить договор передачи помещения от фирмы ООО к учредителю-заемодателю и его регистрация в росрейестре?

Фирма ООО приобрел Помещения за деньги учредителья (он же директор-единственный учредитель.) по договору займа, теперь как оформить договор передачи в собственность учредителю (заемодателью) и зарегистрировать в росрейестре.

Возможность взыскания на доли другого учредителя в других ООО

Учредитель ооо действует как взыскатель в пользу ооо с другого учредителя, являющегося и директором данного ооо. может ли первый учредитель наложить взыскание на доли, принадлежащие второму учредителю в других ооо.

Возможность сдачи в аренду помещения ООО в случае совпадения юридического адреса и адреса регистрации у учредителя

Юридический адрес и адрес регистрации у Учредителя ООО совпадает его пропиской. Вопрос: Может ли сдавать в аренду это помещение своему ООО. Учредитель является собственником данного жилого помещения и он не проживает по месту прописки.

Источник: www.9111.ru

Помощь учредителя облагается ли налогом при УСН

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Помощь учредителя облагается ли налогом при УСН». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Организация оказывает гостиничные услуги и применяет УСН без уплаты НДС. РУП «Национальный центр электронных услуг» передает ей данные об иностранных гражданах и лицах без гражданства, временно пребывающих в Республику Беларусь, с выставлением ежемесячно акта безвозмездно оказанных электронных услуг. Данная услуга является обязательной для гостиничного хозяйства.

Акционерное общество применяет упрощенную систему налогообложения. В целях увеличения чистых активов АО один из его учредителей простил обществу существующую задолженность по договору беспроцентного займа. Нужно ли учесть сумму прощеного долга в доходах при определении налоговой базы по упрощенной системе налогообложения, если учредитель не является акционером общества? Да, нужно.

Пример проводок для безвозмездной финансовой помощи от учредителя

Чтобы не попасть «на налоги», компании важно заранее выбрать правильный способ оформления помощи от учредителя, учитывая все факторы.

Облагается ли налогом помощь учредителя? Если оказавший помощь учредитель владеет долей в размере 50% или меньше, то фирма, получившая деньги, должна заплатить с них налог на прибыль.

К счастью, такая специфическая точка зрения распространяется на достаточно редкую ситуацию – если между взаимозависимыми лицами заключена сделка, которая может быть признана контролируемой.

Договор обязательно составляется письменно, отдельным документом, желательно на фирменном бланке. Если не оформлять его таким образом, а ограничиться только документами, подтверждающими получение денег (платёжное поручение или приходный кассовый ордер), то существует риск, что суды откажут в признании заёмных отношений сторон.

АС Поволжского округа от 15.01.2015 N Ф06-18820/13 по делу N А72-3193/2014, определением Верховного Суда РФ от 23.04.2015 N 306-КГ15-3605 в передаче кассационной жалобы отказано).

Составьте письменный договор денежного займа между участником — или участниками — и ООО. В нем обязательно пропишите, что заем беспроцентный. Если в договоре это не будет указано, заем по умолчанию считается взятым под проценты.

Поэтому имущество, полученное обществом безвозмездно в результате прощения долга учредителем общества, не являющимся акционером, учитывается в составе доходов «упрощенщика» на общих основаниях.

Бывает, что имущество не дарят, а дают попользоваться. Например, дружественная компания даёт вашей попользоваться своим оборудованием на время.

Отношения, возникающие в отношении займа, получаемого юрлицом, вне зависимости от того, кем оказывается заимодавец и какова сумма, даваемая им в долг, должны быть оформлены письменно, т. е. путем заключения договора (п. 1 ст. 808 ГК РФ).

Беспроцентный рублевый заем от физлица — участника ООО

Наиболее распространено в практике оформление помощи от учредителя договором займа. Особенностью данного способа является необходимость возврата денежной суммы впоследствии. Но и возврата при желании можно избежать, оформив, например, прощение долга. Итак, чем чреват такой договор?

Безвозмездная аренда от учредителя тоже учитывается в доходах УСН. Даже если его доля в компании больше 50%. Исключение для учредителей действует только на дарение имущества, не на временное пользование.

Учтите поступление такого имущества как обычную оплату. Только не деньгами, а товаром или материалами.

На практике безвозмездную помощь учредителя чаще всего оформляют договором целевого финансирования. Хотя такой вид договора не поименован в Гражданском кодексе, он допустим в силу пункта 2 статьи 421 Гражданского кодекса.

Причем на суть этих положений не повлияли корректировки, сделанные законом «О внесении изменений…» от 26.07.2017 № 212-ФЗ, в силу которых гл. 42 ГК РФ с 01.06.2018 приобрела новую редакцию.

Если профинансировать общество согласны все участники, то процедура начинается с созыва общего собрания. На нем нужно принять решение об увеличении уставного капитала путем внесения дополнительного вклада. В течение двух месяцев со дня принятия такого решения (если уставом общества не установлен другой срок) участники перечисляют денежные средства на счет общества.

ИП и ООО не могут просто так получать имущество дороже 3 000 рублей от других коммерческих организаций. А вот от физических лиц, некоммерческих организаций, государственных и муниципальных органов, иностранных компаний — могут и без ограничений по сумме.

Процедура увеличения уставного капитала общества с ограниченной ответственностью установлена в статье 19 закона № 14-ФЗ. Она зависит от того, сколько участников общества будут вносить дополнительные вклады – все (тогда применяется п. 1 ст. 19 закона № 14-ФЗ) или только некоторые из них (тогда действует п. 2 ст. 19 закона № 14-ФЗ).

Следовательно, доходы, указанные в подп. 3.7 ст. 174 НК, в виде стоимости безвозмездно полученных товаров (работ, услуг), имущественных прав, иных активов, в случае освобождения от обязанности их оплаты учитываются в составе внереализационных доходов при исчислении налога при УСН.

В-третьих, все, что нужно для оформления денежного займа, — это заключить соответствующий письменный договор между ООО и участниками. В договоре надо обязательно прописать, что заем беспроцентный. В противном случае он по умолчанию считается взятым под проценты.

Ключевые моменты договора заимствования

Собственник фирмы может направить деньги на определённые цели, тогда заём будет целевым. В этом случае договор должен содержать не только условие о целевом назначении, но и порядок контроля использования переданных средств.

По умолчанию договор займа считается возмездным, т.е. предполагает начисление процентной ставки, даже если в условиях об этом ничего не сказано. В таком случае проценты рассчитывают по ставке рефинансирования на день возврата долга. Чтобы это условие не применялось автоматически, в положениях договора надо прямо прописать, что проценты за пользование денежными средствами не взимаются.

Когда фирме требуются оборотные средства, как правило, первыми на выручку приходят ее учредители (участники). Есть несколько несложных и, главное, безналоговых способов оказать своему ООО финансовую помощь.

Минимальный уставный капитал при регистрации ООО составляет всего 10 000 рублей. Этой суммы хватит разве что на организацию посреднического бизнеса в стенах собственной квартиры.

С учетом разделения долей материальная помощь и использование дополнительного имущества — варианты невыгодные, на них мы теряем 6%.

Варианты завершения договора заимствования

Расскажу подробнее о каждом из этих способов. Я буду исходить из того, что учредители ООО — граждане РФ.

Он может быть сделан под очень низкий процент или вовсе без него. В любом случае, эти моменты нужно оговорить в договоре при оформлении ссуды.

При острой нехватке денежных средств и трудностях в получении банковского кредита компанию может выручить собственный учредитель (участник), если его финансовое состояние это позволяет. Перед юристом компании, получающей такую поддержку, встает вопрос, как оформить передачу денег.

Безвозмездно полученные денежные средства не облагаются налогом на прибыль, если доля участия передающей стороны в уставном капитале получающей компании больше 50 процентов (подп. 11 п. 1 ст. 251 НК РФ). Это правило применяется независимо от статуса участника, предоставившего безвозмездную помощь (юридическое или физическое лицо).

В акционерном обществе финансовая помощь акционера в форме увеличения уставного капитала тоже возможна. Но только путем размещения дополнительных акций (ст. 28 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах»).

Таким образом, «упрощенцы» в случае безвозмездного получения имущества при УСН (работ, услуг) или имущественных прав должны включить их стоимость в доходы при расчете «упрощенного» налога. Сделать это они должны независимо от применяемого объекта налогообложения – «доходы» или «доходы минус расходы».

Если уставом не предусмотрено иное, вклад в имущество вносится пропорционально долям учредителей компании.

Предлагаем обмениваться актами оказанных услуг за использование ИПС ilex в электронном виде с помощью сервиса podpis.by. Cервис интегрирован в ilex.

Безвозмездная передача – это не «подарок» в общепринятом смысле слова. Средства предоставляются без расчета на какие-либо действия в ответ, однако, такая операция должным образом оформляется и в большинстве случаев облагается налогом.

А иногда они намеренно скрывают факт безвозмездного получения имущества, выдавая данную операцию за иную сделку (например, по получению займа, поскольку полученные в качестве займа денежные средства не признаются доходом при УСНО).

Целевым. Для этой ситуации в договоре придется предусмотреть порядок контроля за использованием переданного в долг и процедуру возврата при выявлении нецелевого применения (ст. 814 ГК РФ). Этот способ будет безналоговым, только если участник, который одарит деньгами свою компанию, имеет в ней долю более 50%.

Финансовая помощь от учредителя: особенности оформления и налогообложения

Не являются доходом денежные средства, полученные от компании, участником которой является организация-«упрощенец» и вклад деньгами в имущество которой она вносила. Минимальная доля участия организации в «дочке» значения не имеет. Размер безвозмездно полученных денег не должен превышать размер вклада.

Самый простой способ финансовой помощи — учредитель просто дарит необходимую сумму денег компании, оформляя при этом договор дарения. Может ли здесь ожидать компании или учредителю какой-нибудь подвох?

Сразу скажу — и при общем режиме налогообложения, и при УСН займы у компании-заемщика никак не учитываются для налоговых целей: ни в доходах при получении займов, ни в расходах при их возврате.

Достаточно часто договор займа, даже заключаемый с учредителем, предусматривает уплату процентов по нему. К каким налоговым последствиям — 2021 приведет процентный заем от учредителя?

Принятый наличный заем можно сразу, не внося предварительно деньги на расчетный счет, расходовать наличными на текущие нужды фирмы, правда, за некоторыми исключениями (скажем, их нельзя пустить на оплату аренды помещения). Вернуть участнику заем ООО тоже может наличными и без соблюдения лимита.

Если речь идет об ООО, то имущество каждого учредителя не является собственностью всего юридического лица. Нельзя требовать от участников непременного вклада в компанию тех или иных средств. Тем не менее, и запретить такую операцию нельзя. Если фирме нужна финансовая помощь или необходимо иное пополнение активов, собственник может это совершить. Чаще всего этого требуют следующие ситуации:

- возможность банкротства, которое можно предотвратить;

- убытки, которые необходимо срочно покрыть;

- острая необходимость в дополнительных оборотных средствах.

Похожие записи:

- Можно ли начислять пени на пени за капитальный ремонт

- На какую статью отнести монтаж вентиляции в 2021 году

- Выплаты опекунам несовершеннолетних детей в 2021 году в Алтайском крае

Источник: saharvosklub.ru

Учредитель компания на упрощенке. Дополнительные возможности по дивидендам и корпоративной защите.

Включение в состав учредителей компанию на упрощённой системе, может преследовать разные цели:

- управленческую (отношения между дочерней и материнской компаниями);

- снижение корпоративных рисков (такой подход позволяет довольно эффективно решать корпоративные конфликты, которые потенциально могут возникнуть из-за столкновения интересов мажоритариев с миноритариями: создание организации по такой схеме хорошо подходит для того, чтобы вынести споры за пределы операционной дочерней компании. К тому же

- большая закрытость структуры, при условии если учредителем будет компания в форме АО (информацию в ЕРЮЛ есть только о первоначальные ее акционеры, об остальных только у регистратора). Такой подход позволяет усложнить процесс выявления бенефициаров: получить выписку из реестра акционеров не получится также легко, как выписку из ЕГРЮЛ, что дает возможность не раскрывать информацию о владельцах компании в тех случаях, когда это действительно необходимо.

- снижение налогового бремени или же, по крайней мере, недопущение его увеличения при росте компании.

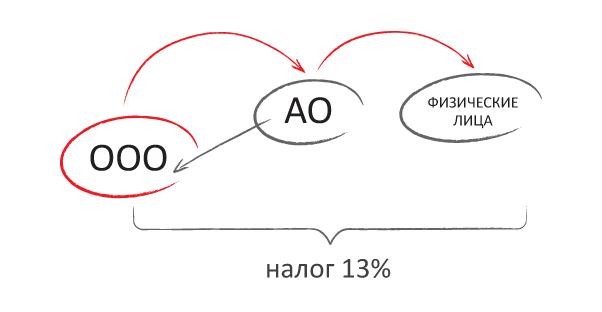

Рассмотрим схему, при которой АО является единственным учредителем и участником ООО. Как в данном случае облагаются налогами дивиденды, выплачиваемые акционерам АО? Давайте проследим весь путь прибыли, начиная с первого этапа – выплата.

Порядок выплаты ООО дивидендов установлен ст.28 ФЗ «Об обществах с ограниченной ответственностью», в соответствии с которым Общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества.В соответствии с положениями главы 25 Налогового кодекса доходы организации от долевого участия в других организациях являются внереализационными доходами у получающего их юридического лица (п.1 ст.250 НК РФ) и подлежат налогообложению налогом на прибыль организаций.

Порядок налогообложения дивидендов установлен ст. 275, п.3 ст.284 и п.5 ст.286 НК РФ. Согласно данным нормам ООО при каждой выплате распределенной прибыли обязано как налоговый агент определить сумму налога отдельно по каждому налогоплательщику, удержать эту сумму из причитающихся Акционерному обществу дивидендов и перечислить налог в бюджетную систему Российской Федерации.

Сумма налога, подлежащего удержанию и перечислению в этом случае будет составлять произведение ставки налога на сумму выплачиваемых дивидендов. По общему правилу налоговая ставка составляет 13% (пп.2 п.3 ст.284 НК РФ).

Если решение участника ООО о распределении своей чистой прибыли участнику Общества будет принято после истечения 365 дней непрерывного владения на праве собственности долей уставного капитала ООО в размере не менее 50%, к доходу, полученному в виде дивидендов, применяется налоговая ставка 0 % и выплата дивидендов производится без удержаний.Для применения данной ставки налогоплательщик (само Акционерное общество) должно представить в налоговый орган документы, содержащие сведения о дате (датах) приобретения (получения) права собственности на вклад (долю) в уставном капитале выплачивающей дивиденды организации (п. 3 ст. 284 НК РФ).

В случае применения ставки 13% ООО обязано удержать налог с выплачиваемой суммы дивидендов в указанном размере и не позднее дня, следующего за днем выплаты дивидендов, перечислить его в бюджет (п.4 ст.287 НК РФ).

Следует также обратить внимание, что в соответствии с п.1.1. ст.346.15 НК РФ при определении объекта налогообложения Акционерным обществом, применяющим упрощенную систему налогообложения, не учитываются доходы в виде полученных дивидендов.

Таким образом, при определении предельной величины в целях применения упрощенной системы налогообложения суммы, полученные в виде дивидендов не учитываются и в случае ее превышения, Акционерное общество не теряет права применять УСНО. Данный вывод подтверждается мнением Минфина России, высказанным в Письме от 5 октября 2011 г. N 03-11-06/2/137.

Переходим к следующему этапу – выплата дивидендов акционерам АО. Право, принимать Акционерным обществом решения о выплате дивидендов установлено ст.42 ФЗ «Об акционерных обществах». Закон предоставляет такое право осуществить по результатам первого квартала, полугодия, девяти месяцев отчетного года и (или) по результатам отчетного года, но с учетом ограничений.

Решение о выплате дивидендов принимается Общим собранием акционеров. В нем должны быть определены размер дивидендов по акциям каждой категории (типа), форма их выплаты, порядок выплаты дивидендов в не денежной форме (в случае, если такой порядок предусмотрен Уставом), дата, на которую определяются лица, имеющие право на получение дивидендов. Лица, которым подлежат выплате дивидендов, определяются на конец операционного дня указанной даты.

Базой для исчисления дивидендов является чистая прибыль Акционерного общества, независимо от факта применения им упрощенной системы налогообложения. Чистая прибыль должна определяться аналогично порядку, предусмотренному п.23 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденного приказом Минфина России от 06.07.99 N 43н.Согласно п. 5 ст.

346.11 НК РФ организации, применяющие УСН, не освобождаются от исполнения обязанностей налоговых агентов, предусмотренных НК РФ. Поскольку полученные физическими лицами доходы от долевого участия в организации являются объектом налогообложения по налогу на доходы физических лиц, Акционерное общество при осуществлении выплаты дивидендов обязано исчислить и удержать НДФЛ (п.ст. 214 НК РФ).Ставка, применяемая к дивидендам с 1 января 2015 г. – 13% для налоговых резидентов и 15% для нерезидентов (ст.224 НК РФ). Эта ставка применяется ко всем дивидендам, выплаченным начиная с 1 января 2015 г., независимо от того, за какой период они начислены (Письмо Минфина от 01.02.2016 N 03-04-06/4275).

Источник: www.ap-group.ru