Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как платить фиксированные взносы ИП «за себя» — что изменится в 2023 году». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Фиксированный страховой взнос ИП в 2023 году установлен в размере 45842 рублей. А если доход предпринимателя за 2023 год будет более 300 тыс. руб., тогда страховой взнос составит 45842 руб. + 1% от суммы годового дохода, превышающего 300 тыс. руб.

Сроки уплаты фиксированных взносов в 2023 году

Фиксированные платежи ИП может перечислять любыми платежами: ежемесячно, поквартально или одним платежом в конце года. Главное, чтоб к последнему дню оплаты на балансе ЕНП находилась нужная сумма.

Взносы ИП перечисляются по общим правилам – не позднее 31 декабря 2023 года. Но поскольку это будет выходной день, то внести платеж нужно до первого рабочего дня 2024 года.

Взносы ИП за неполный год. Как рассчитать?

Обычно предприниматели на УСН-6% или с объектом «доход-расход» предпочитают платить взносы поквартально для уменьшения налоговой базы или единого налога за счет суммы уплаченных взносов.

Дополнительные взносы с суммы свыше 300 тыс.р. перечисляют не позднее 1 июля 2024 года.

В 2023 году ФНС вводит единый платежный день – 28 числа каждого месяца. В этот день ИП обязаны перечислить все налоги за квартал или месяц. Но взносы предпринимателей за себя изменения не затронули – они переводятся ИП в прежние сроки.

Дополнительный процент ИП

Если вы на ОСНО или УСН, то дополнительный процент вы платите с дохода. Если вы на ПСН или ЕНВД обязательно ознакомьтесь с таблицей ниже (его тогда платят не с реальных доходов).

В 2023 году страховой взнос составит: 45 842 рублей (оплатить до 25 декабря). При доходе от 300 000 рублей (нарастающим итогом за год), нужно будет оплатить дополнительно плюс 1% (оплатить до 1 июля) с разницы (общая сумма дохода — 300 000 руб), но не более, чем исходя из 8 МРОТ (для ПФР). Т.е. максимальный платеж будет: 8 * 36 723 = 293 784 руб (в 2023).

В 2022 году страховой взнос составит: 43 211 рублей (оплатить до 25 декабря). При доходе от 300 000 рублей (нарастающим итогом за год), нужно будет оплатить дополнительно плюс 1% (оплатить до 1 июля) с разницы (общая сумма дохода — 300 000 руб), но не более, чем исходя из 8 МРОТ (для ПФР). Т.е. максимальный платеж будет: 8 * 34 445 = 275 560 руб (в 2022).

В 2021 году страховой взнос составит: 40 874 рублей (оплатить до 25 декабря). При доходе от 300 000 рублей (нарастающим итогом за год), нужно будет оплатить дополнительно плюс 1% (оплатить до 1 июля) с разницы (общая сумма дохода — 300 000 руб), но не более, чем исходя из 8 МРОТ (для ПФР). Т.е. максимальный платеж будет: 8 * 32 448 = 259 584 руб (в 2021).

Те, кто опоздает с отчетностью по доходам (в налоговую), должны заплатить исходя из 8 МРОТ взносы в ПФР и налоговая вправе арестовать счета.

Страховые взносы ИП за себя в 2022 году делятся на две части:

- Фиксированный. Платится всегда (кроме льготных периодов).

- Дополнительный. Выплачивается при доходах свыше 300 тыс. рублей за календарный год.

Фиксированный платёж ИП за себя в 2022 году равен 43 211 рублям. В него входят взносы на:

- пенсионное страхование (ОПС) — 34 445 рублей.

- медицинское страхование (ОМС) — 8 766 рублей.

При уплате страховых взносов могут возникнуть разные ситуации. Рассмотрим большую часть, когда у предпринимателя нет сотрудников.

Срок уплаты страховых взносов ИП в 2023 году

Перечислять страховые взносы за индивидуальных предпринимателей необходимо в срок до 31 декабря расчетного периода. То есть оплата за 2023 год должна пройти до 31 декабря 2023 г.

Исключением являются страховые взносы в размере 1% с дохода ИП, превышающего 300 тыс. руб. Их можно заплатить до 1 июля следующего года. Соответственно, такие отчисления за 2023 год можно произвести в срок до 1 июля 2024 г.

В случае прекращения предпринимательской деятельности уплата должна произойти в течение 15 дней с даты снятия с учета в налоговом органе.

В случае неуплаты страховых взносов «за себя» предпринимателя признают должником и начнут начислять пени на сумму задолженности. Затем налоговая служба может обратиться за взысканием задолженности в банки, обслуживающие ИП, а также к судебным приставам. Должника могут ждать такие последствия как арест имущества, приостановление операций по счетам в банке, ограничение выезда за пределы РФ и так далее.

Страховые взносы за себя: сколько платить в 2022 году

Взносы в фиксированном размере рассчитываются согласно первому пункту 430-ой статьи Налогового кодекса. Индивидуальные предприниматели самостоятельно исчисляют и уплачивают за себя суммы страховых взносов на обязательное пенсионное страхование (ОПС) и на обязательное медицинское страхование (ОМС). Взносы за себя на социальное страхование ОСС являются добровольными, большая часть ИП их не оплачивает.

3,54 млн ИП в России по данным ФНС на ноябрь 2021 года.

10% составляет совокупная выручка российских ИП от оборота крупных и средних предприятий.

Сумма взноса по обязательным платежам зависит от величины фиксированного государством страхового взноса в каждый фонд и от оборота ИП. Если оборот перешагивает по итогам года планку в 300 тысяч рублей, то размер пенсионного взноса увеличивается. Дополнительный взнос по ОПС составляет 1% от суммы, превышающей 300 тыс. руб. дохода в год. При этом есть максимальное ограничение величины взноса по ОПС — 275 560 руб.

Определены размеры фиксированных страховых взносов для ИП на 2021‑2023 годы

Каждый индивидуальный предприниматель обязан уплачивать за себя взносы на обязательное пенсионное страхование и обязательное медицинское страхование в соответствии со статьями 419 и 430 Налогового кодекса РФ.

Взносы на случай временной нетрудоспособности и материнства ИП уплачивать не обязаны согласно Налоговому кодексу РФ и части 3 статьи 3 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». Однако по собственному желанию они могут проводить отчисления на ВНиМ (и получат право на оплачиваемый больничный, а женщины-ИП – пособие при рождении ребенка).

В связи с тем, что ИП не должен отчитываться за использование дохода, полученного от предпринимательской деятельности, его доход не ограничен определенным размером, например, размером заработной платы, законодатель обязал предпринимателей уплачивать взносы в фиксированном размере, а не по ставке в зависимости от суммы полученного дохода.

Размер фиксированных взносов на ОПС и ОМС ежегодно индексируется. 15 октября 2020 года Владимир Путин подписал Федеральный закон №322-ФЗ, который утвердил размер взносов ИП «за себя» к уплате – на 2021 год их, в силу сложной ситуации в экономике, было решено сохранить в прежнем размере.

Когда предприниматель может перечислить второй фиксированный взнос 1% с превышения 300000 руб. ?

Второй фиксированный платеж страховых взносов в ПФР считается с доходов. Поэтому, пока финансовый год не закончился, нельзя точно знать доход предпринимателя. Поэтому сумма второго фиксированного платежа пенсионных страховых взносов ИП (1% с суммы свыше 300000 руб.) до 31 декабря 2022 года будет неизвестна. Но это не значит, что нужно ждать окончания года, чтобы заплатить в ПФР взносы с доходов.

Если в середине года доход индивидуального предпринимателя превысил 300 000 руб., можно уже начать платить частями второй платеж страховых взносов в ПФР, исходя из тех сумм, которые уже известны. А в начале 2023 года ИП доплатит остальное, когда будет известен полный доход.

Поэтому предприниматель может перечислять второй платеж в ПФР поэтапно в 2023 году, после того как доходы превысят 300 000 руб., а может всю сумму по завершении года. Рассмотрим эти два варианта, чем они отличаются, есть какая выгода?

О ведении бизнеса не с начала года

Об определении коммерсантом размера страховых взносов в случае начала и прекращения предпринимательской деятельности в течение расчетного периода Минфин недавно дал разъяснения. В Письме от 13.07.2018 № 03-08-02/49179 финансисты указали, что фиксированные пенсионные и медицинские страховые взносы за себя нужно рассчитать и уплатить только за фактически отработанный период. Ведомство ссылается на п. 3 ст. 430 НК РФ, в соответствии с которым если индивидуальные предприниматели начинают осуществлять предпринимательскую деятельность в течение расчетного периода, то фиксированный размер страховых взносов, подлежащих уплате ими за этот расчетный период, определяется пропорционально количеству календарных месяцев, начиная с календарного месяца начала деятельности.

За неполный месяц деятельности фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца. В целях реализации вышеназванных норм календарным месяцем начала деятельности коммерсанта признается календарный месяц, в котором произведена его государственная регистрация в качестве индивидуального предпринимателя.

Что такое фиксированные платежи

Чтобы исполнить обязательства по оплате страховых взносов ИП, нужно уплатить определенную сумму в налоговую инспекцию по месту регистрации ИП.

Размер определяется главой 34 НК РФ и составляет в 2022 году следующее суммы.

Источник: moytambov.ru

ПФР: как и когда уплачивать страховые взносы ИП за себя в 2021 году

В связи со сложившейся экономической ситуацией (вызванной пандемией коронавируса) в ПФР страховые взносы ИП решено не увеличивать (это будет сделано через год). Это — положительная новость, однако предпринимателям все же потребуется учесть некоторые нюансы оплаты. Они касаются тех, кто оформлен как самозанятый, а также ИП, имеющих наемный персонал. Документом, утвердившем сумму обязательных для ИП страховых взносов ПФР 2021, предусмотрен дальнейший их рост, начиная с 2022 года.

Размер обязательных страховых взносов для ИП в 2021 году

Если предприниматель зарабатывает в среднем менее 30 тыс. руб в месяц, то ему все равно придется перечислять в ПФР страховые взносы ИП. В текущем году фиксированный платеж составит 32,4 тыс. руб., а потом будет возрастать примерно на 6% ежегодно (34,4 тыс. руб. в 2022 году, 36,7 – в 2023). В случае превышения годового дохода предпринимателя суммы в 300 тыс. руб., он будет обязан дополнительно к уже осуществленным платежам доплатить 1% от суммы превышения.

Помимо ПФР, страховые взносы ИП обязан платить в ФОМС. Размер фиксированного платежа составляет:

- в 2021 году – 8,4 тыс. руб.;

- в 2022 – 8,8 тыс. руб.;

- в 2023 – 9,1 тыс. руб.

Утвержденные суммы существенно меньше по сравнению с теми, которые предлагались органами власти в проекте данного постановления (повышение, которое произойдет в 2022 году предполагалось осуществить уже в 2021). Сложив вышеуказанные цифры, можно получить общую сумму ежегодных фиксированных обязательных платежей для ИП: они составляют 40,8 тыс. руб.

Что следует принимать за доход при разных системах налогообложения для расчета 1% взносов

Руководствоваться при расчете 1% дополнительных страховых взносов в ПФР 2021 для ИП следует положениями НК РФ и используемым режимом налогообложения:

- Патентная система. Доходом будет считаться расчетное значение потенциального дохода, на основании которого определяется стоимость патента. Оно зависит от вида деятельности, места нахождения и количества наемных сотрудников. Определить сумму потенциального дохода можно с помощью налогового калькулятора, который есть на сайте ФНС.

- Общий режим. Поскольку в данном случае ИП платит НДФЛ, доходы будут рассчитываться на основании положений ст. 210 НК РФ. В соответствии с ними для определения общей суммы следует учитывать все денежные и натуральные доходы ИП. При этом сумма, с которой будет уплачиваться 1%, будет рассчитываться как разница между всеми доходами и понесенными расходами, которые нужно обязательно фиксировать. Если эта разность будет больше 300 тыс. руб., то придется ИП оплатить страховые взносы в ПФР в дополнительном размере.

- «Упрощенка». При 6% налоге следует руководствоваться положениями ст. 346.15 НК РФ, в соответствии с которой под доходами понимаются все средства, полученные ИП в кассу или на расчетный счет. Аналогичным образом производится расчет доходов для плательщиков НПД. Предприниматели, применяющие 15% налог пытались доказать, что при расчете дополнительных в ПФР страховых взносов ИП, корректнее учитывать разницу между полученными доходами и понесенными расходами, как при общей системе, Арбитражный суд не встал на сторону налогоплательщиков.

Сроки уплаты страховых взносов за 2021 год

В ПФР уплата страховых взносов ИП должна быть произведена не позднее 31.12.2021г. Данный срок установлен для фиксированного платежа. Если доход предпринимателя превысил 300 тыс. руб., то дополнительный 1% с суммы превышения необходимо заплатить до 30.06.2022 г. Таким образом, срок уплаты фиксированных платежей – до конца текущего года, а дополнительные платежи требуется оплатить в течение первого полугодия следующего.

Сроки уплаты в ФОМС аналогичные. Следует только помнить, что с 01.01.2017 г. эти платежи осуществляются не в ПФР, а непосредственно в ИФНС.

КБК для уплаты страховых взносов

Уплата страховых взносов в ПФР ИП производится с расчетного счета с помощью платежного поручения. В документе есть очень важное поле – КБК. Оно необходимо для того, чтобы платеж был правильного идентифицирован в системе Казначейства Минфина РФ и попал по нужному адресу.

Обратите внимание! Если неправильно указать КБК страховые взносы ИП ПФР или не заполнить нужное поле, то перечисленная сумма будет считаться невыясненной, следовательно, информация о поступлении денежных средств в ИФНС не попадет. Это будет основанием для применения налоговых санкций.

Когда осуществляется в ПФР уплата страховых взносов ИП КБК применяются следующие:

- основная сумма – 18210202140061110160;

- штрафы – 18210202140063010160;

- пени – 18210202140062110160.

При оплате в ФОМС также необходимо указывать правильные коды бюджетной классификации в платежном поручении. Перед непосредственной отправкой платежа рекомендуется зайти на сайт ФНС РФ и еще раз проверить корректность всех реквизитов, поскольку МФ РФ может изменять их в течение года.

Также на сайте ФНС есть сервис, позволяющий формировать квитанции. После внесения всех данных распечатывается платежка, которую необходимо вбить в сервис «клиент-банк» или отвезти непосредственно в финансовое учреждение для совершения оплаты.

Страховые взносы за неполный год: расчет и сроки уплаты

В ПФР страховые взносы ИП делятся на 2 части: фиксированная сумма и 1% от дохода при превышении его размера в 300 тыс. руб. Если предприниматель ведет свою деятельность не с начала года (зарегистрирован в середине текущего года), то фиксированная сумма будет рассчитана исходя из фактического периода работы. Сумма делится на 12 и умножается на количество месяцев, в течение которых ИП осуществлял деятельность.

Если за время работы предприниматель заработал более 300 тыс. руб., то с этой суммы он обязан будет уплатить дополнительно 1%. Никаких изменений в расчете в такой ситуации не предусмотрено.

Сроки уплаты при неполном функционирования в течение всего года не меняются. Фиксированная сумма должна быть оплачена до 31 декабря текущего года, а дополнительный платеж (при его наличии) – до 30.06 следующего года.

Уменьшение налогов на страховые взносы: когда это актуально

Фиксированный платеж ИП в 2021 году

Индивидуальный предприниматель сам отвечает за свою будущую пенсию и медицинское страхование, поэтому обязан перечислять страховые взносы на эти цели. Обязательные платежи ИП (взносы за себя ПФР и ОМС 2021) устанавливает Налоговый кодекс. Сколько, когда и куда надо платить? Когда взносы за себя можно не уплачивать? Узнайте об этом в нашей статье.

Обязательные страховые взносы ИП за себя

В России система страхования физических лиц включает в себя несколько видов взносов:

- на пенсионное страхование;

- на медицинское страхование;

- на социальное страхование (больничные и декретные выплаты);

- на страхование от случаев травматизма на производстве и профессиональных заболеваний.

Однако все эти взносы должны платить только работодатели за своих работников. А обязательные платежи ИП включают в себя только два вида взносов — на пенсионное (ОПС) и медицинское (ОМС) страхование.

Взносы на социальное страхование предприниматель платит добровольно, для этого ему надо подать в ФСС специальное заявление. А от травматизма и профзаболеваний ИП не страхуют. Такую страховку можно оформить в обычном порядке, как физическое лицо.

Сколько же надо платить? Обязательные платежи ИП в 2021 году складываются из двух сумм:

- на обязательное пенсионное страхование — 32 448 рубля;

- на обязательное медицинское страхование — 8 426 рубля.

Всего получается 40 874 рублей. Эту сумму также называют «фиксированные взносы ИП». Дело в том, что она заранее установлена или зафиксирована в Налоговом кодексе. А кроме того, фиксированные взносы одинаково платят все индивидуальные предприниматели, независимо от того, какой доход они получили. Меньше этой установленной суммы платить нельзя, даже если ИП вообще не работает или несет убытки.

Дополнительный взнос на пенсионное страхование

Обязательные платежи ИП, конечно, не могут обеспечить предпринимателю хорошую пенсию. По сравнению со страховыми взносами, которые платят работодатели за работников, это очень небольшая сумма.

Например, ИП, который получил в 2021 году доход в 240 000 рублей, заплатит за себя 40 874 рублей. А за работника с тем же доходом по средним тарифам взносов (не менее 30%, если нет льгот) работодатель заплатит уже 72 000 рублей. Это означает, что средств на страховом счете работника будет больше, чем у ИП.

Чтобы дать индивидуальным предпринимателям возможность накопить больше денег на пенсию, государство разработало механизм дополнительного взноса на ОПС. Если ИП получил за год доход больше 300 000 рублей, то на свое пенсионное страхование он должен перечислить дополнительно 1% от суммы свыше этого лимита.

Так, при годовом доходе в 800 000 рублей дополнительный взнос составит (800 000 – 300 000) * 1%) 5 000 рублей. А если предприниматель заработал за год 2 млн рублей, то дополнительный взнос равен 17 000 рублей.

У дополнительного взноса на пенсионное страхование есть верхнее ограничение, в 2021 это 267 552 рублей. Всего же, с учетом обязательного взноса в 32 448 рубля, платежи ИП 2021 на свою пенсию не могут превышать 300 000 рублей.

База для расчета дополнительного взноса на пенсионное страхование предпринимателя зависит от того, на какой системе налогообложения он работает. К сожалению, этот подход нельзя назвать справедливым для всех плательщиков взносов.

Дело в том, что для двух вариантов УСН (Доходы и Доходы минус расходы) действует одинаковое правило — в расчет берутся полученные доходы без учета расходов. Предположим, ИП на УСН Доходы заработал 1 млн рублей дохода на оказании услуг, поэтому дополнительный взнос у него равен 7 000 рублей.

Теперь возьмем предпринимателя на УСН Доходы минус расходы, который занимается торговлей. Хотя он тоже получил выручку в 1 млн рублей, но учитывая затраты на закупку товара (например, 700 000 рублей), его реальный доход намного скромнее – всего 300 000 рублей. Но при этом дополнительный взнос в 1% у него рассчитывается со всей выручки, а значит, он тоже должен перечислить 7 000 рублей.

На некорректность таких расчетов уже не раз указывали суды, в том числе, высших инстанций. Тем не менее, Минфин не сдается и продолжает настаивать, что ИП на Доходы минус расходы платит дополнительный взнос со всех полученных доходов без учета предпринимательских затрат.

А что на других режимах? Предприниматели на ЕСХН оказываются в схожей ситуации – им также при расчете дополнительного взноса не учитывают расходы. А вот ИП на общей системе налогообложения смогли добиться изменения норм Налогового кодекса. И с 2017 года их доходы для расчета допвзноса разрешено уменьшать на предпринимательские вычеты.

Еще две системы налогообложения – ЕНВД и ПСН – учитывают не реально полученный доход, а тот, который рассчитан заранее. Часто это оказывается выгодно не только для уплаты налогов на этих режимах, но и дополнительного 1% взноса.

Взносы за неполный год

Выше мы рассмотрели суммы, которые ИП платит за себя, если он имел статус предпринимателя весь 2021 год. А сколько надо платить, если регистрация произошла в середине или конце года? Или предприниматель прекращает бизнес, не дожидаясь конца года?

За неполный год предпринимательской деятельность сумма взносов пропорционально уменьшается. Учитываются только те месяцы и дни года, когда вы стояли на учете в качестве ИП.

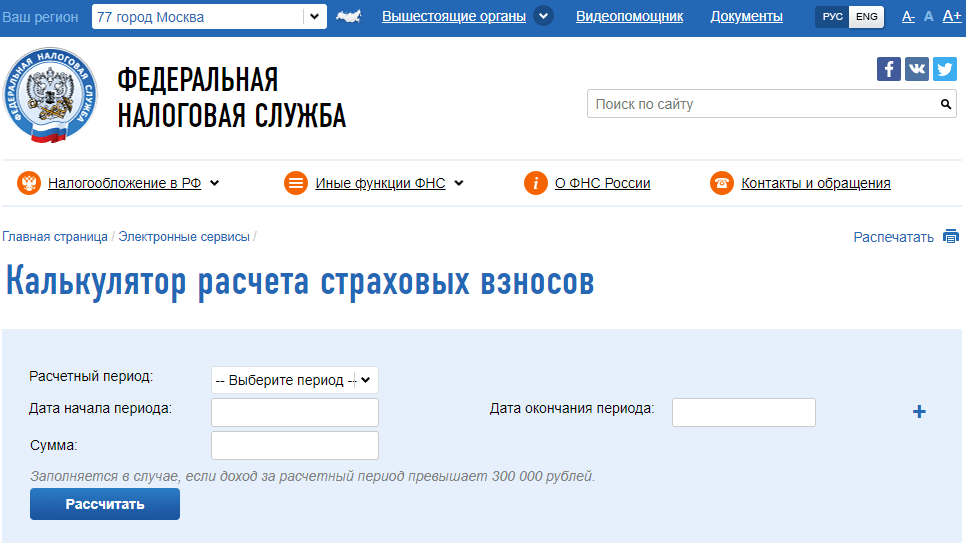

Расчет страховых взносов удобно проводить на калькуляторе ФНС. Укажите дату регистрации ИП (если на начало года вы уже были зарегистрированы, то выберите 1 января) и дату окончания расчетного периода.

Возьмем для примера предпринимателя, который прошел регистрацию еще в 2017 году, а 30 октября 2021 года решил прекратить свою деятельность. С начала текущего года он получил доход в 538 000 рублей. Введем эти данные в калькулятор.

Калькулятор сразу выдаст суммы, которые надо заплатить.

| Страховые взносы | Сумма |

| На ОПС в фиксированном размере | 24 382,76 |

| На ОПС с доходов свыше 300 000 рублей | 2 380,00 |

| На ОМС | 5 718,16 |

А вот в подробностях, как производился расчет взносов за неполный год:

- на ОПС в фиксированном размере — (29 354,00 / 12) * 9 + (29 354,00 / 12) * 30/31 = 24 382,76;

- на ОПС с доходов свыше 300 000 рублей — (538 000,00 — 300 000.00) * 1,00% = 2 380,00;

- на ОМС — (6 884,00 / 12) * 9 + (6 884,00 / 12) * 30/31 = 5 718,16.

Итого, страховые взносы ИП за себя составят: 24 382,76 + 2 380,00 + 5 718,16 = 32 480,92 рублей.