С налоговой службой запрещено принимать к учету товары и услуги, приобретенные по товарному чеку, без наличия кассового чека, но есть некоторые исключения, при которых возможно проведение таких операций

Кроме того, до 1 июля 2022 года организации и ИП, применяющие ПСН и ЕНВД, выполняющие работы, оказывающие услуги населению (за исключением организаций и предпринимателей, имеющих работников, с которыми заключены трудовые договоры, оказывающих услуги общественного питания), вправе не применять ККТ при условии выдачи ими соответствующих бланков строгой отчетности (БСО) в порядке, установленном Законом N 54-ФЗ (в старой редакции).

В каких случаях выдается товарный чек без кассового, нюансы выдачи в 2022 году

Согласно новой редакции Федерального закона № 290-ФЗ от 27.11.2022 года некоторым предпринимателям разрешено принимать оплату наличными или картой и не использовать кассовые машины (ККМ). При отсутствии кассового аппарата, товарный чек подтверждает получение денежных средств. Он предоставляется по просьбе покупателей.

Бланк строгой отчетности вместо кассового чека

- Квитанция обязательно выдается:

- торговля в розницу без стационарного пункта продажи;

- автомобили: указываются его наименование, модель, индивидуальные номера;

- драгоценные камни: указываются вид камня и его проба;

- товары флоры и фауны: указываются их вид, название и количество;

- оружие: указывается название, характеристики, информация об использовании драгоценных металлов;

- мебель: указывается предметы, их численность, информация о материале.

Можно Ли Принять К Учету Товарный Чек Без Кассового С 1 Июля 2022

В этом случае по требованию клиента нужно выдать клиенту подтверждающий документ: товарный чек или квитанцию.Такой порядок будет действовать недолго. Индивидуальные предприниматели без наемных сотрудников на ЕНВД и ПСН смогут торговать без кассы и выдавать товарные чеки до 1 июля 2022 года, а потом будут обязаны приобрести онлайн-ККТ.Еще больше «повезло» организациям и ИП с работниками – для них отсрочка по кассам для розничной торговли действует только до 1 июля 2022 года.

- тогда можно принять чеки на счет 10 «Материалы» и на специальный субсчет «Товарные чеки»;

- можно оформить это поступление через Приходный ордер (форма М-4, утверждена Госкомстатом РФ в Постановлении 71а от 30.10.97г.);

Товарный чек без кассового чека на 2022 год

- Наименование акта взаиморасчета. В верхней части документа по центру обязательно должно прописываться «ТОВАРНЫЙ ЧЕК».

- Номер чека. Даже если бланком не предусмотрен значок «№», каждый отрывной документ должен иметь свой индивидуальный номер. Так как потребитель при составлении авансового отчета в обязательном порядке должен ссылаться на порядковый номер бухгалтерского акта, согласно которому приобретался товар. Нумерация документа может начинаться с начала отчетного периода, или с начала каждого дня, месяца, квартала, года.

- Дата формирования. Указывается день взаиморасчета за реализованную продукцию или услугу. Месяц желательно прописывать буквами.

- Полное название организации или предприятия. В которое должны входить идентификационный номер, полная информация о собственнике, или учредителя, фактический и юридический адрес, и контактные данные (электронная почта, телефон). В случае если полное наименование ИП не вмещается в приобретенный бланк, то необходимо самостоятельно или с помощью типографии разработать и распечатать подходящие формы документа.

- Количество и наименование реализованных товаров или оказанных услуг/работ. При этом необходимо расшифровывать каждый продукт по отдельности, а его количество проставлять цифрами.

- Стоимость единицы продукта/услуги. Отображается цифрами напротив каждого наименования товара. Данное число должно разделяться запятой, где первые числа обозначают рубли, а последующие копейки. Если копейки отсутствуют в цене, то после запятой ставятся два нуля.

- Общая стоимость произведенного взаиморасчета. Сумма рассчитывается с помощью умножения количества реализованного товара на цену одной единицы продукта.

- Сведения о продавце или другом лице, который принимал денежные средства за проданный товар и оформлял товарный чек. В данном случае обязательно нужно указать должность или профессию лица подписывающего чек.

- Если данный чек выписывается в качестве дополнения к кассовому документу, то обязательно нужно отобразить надпись «действителен при наличии кассового чека». Сумма «НДС» в таком случае прописывается отдельно.

- Во избежание конфликтных ситуаций с клиентами, желательно ставить на документе мокрую печать.

- Так как товарный чек является подтверждением осуществленного взаиморасчета между производителем и потребителем, то необходимости в проставлении штампов «получено» и «оплачено» нет. Однако, если данный оттиск отображается на документе, то это не будет считаться нарушением.

- Нельзя оставлять не заполненные графы в документе, поэтому лишние должны быть перечеркнуты.

Товарный чек без кассового чека действителен в 2022

Продавцы (ИП, организации), занимающиеся розничной торговлей и применяющие ПСН или ЕНВД, до 01.07.2022 были вправе не использовать ККТ. До 01.07.2022 могут не применять ККТ организации и ИП на ПСН и ЕНВД, оказывающие определенные услуги, а также ИП на ПСН и ЕНВД, ведущие деятельность в сфере розничной торговли или общепита, если у таких предпринимателей нет работников (ч. 7.1 ст. 7 Федерального закона от 03.07.2022 № 290-ФЗ ). Вместо кассового чека они выдают покупателям товарные чеки .

Продажа товаров за наличный расчет обычно подтверждается выдачей покупателю кассового чека. При применении онлайн-касс обязательные реквизиты чека ККТ содержат всю необходимую информацию о продавце и о реализуемых товарах (наименование, цена, стоимость). А потому составление одновременно с кассовым чеком товарного чека не требуется. А если кассовый чек не выдан или утерян? Действителен ли товарный чек без кассового чека?

Можно ли принять от подотчетного лица товарный чек вместо чека онлайн-кассы

Временно, до 1 июля 2022 года, не применять онлайн-ККТ при условии выдачи покупателю (клиенту) простого документа, подтверждающего расчеты (товарного чека, квитанции или иного), а не специального документа, о котором говорилось выше (с реквизитами из ст. 4.7 Закона №54-ФЗ), имеют право следующие категории участников расчетов:

Когда Вы задаёте вопрос, не забывайте, пожалуйста, о правилах форума. Напомню: мы стремимся создать на нашем форуме доброжелательную атмосферу. Поэтому у нас принято здороваться, или говорить «спасибо», или «пожалуйста». Уважительное отношение к форумчанам, экспертам и модераторам — требование правил форума.

Кассовый и товарный чеки для ИП в 2022 году

Одним из самых распространенных режимов налогообложения УСН, которым пользуется большое количество индивидуальных предпринимателей. Само по себе применение упрощённой системы налогообложения не освобождает предпринимателей от обязательного применения онлайн-касс, поэтому всем ИП рано или поздно нужно будет обзавестись специальными аппаратами, особенно поторопиться стоит продавцам магазинов и владельцев кафе.

Кассовый чек ИП без печати позволяет достаточно чётко представить всю сделку, потому что в большинстве таких документах детально прописываются названия товаров, их цена и количество. При этом не запрещено указать на документе сопутствующую информацию, например, условия акций, размер скидок, телефон горячей линии, благодарность за покупку.

Можно ли принять к учету с юля товарный чек без кассового

Есть группы товаров, при продаже которых необходимо выдавать товарный чек в обязательном порядке, если в кассовом чеке наименование отсутствует. Согласно правилам продажи отдельных видов товаров, утвержденным Постановлением Правительства РФ от 19.01.98 № 55, к подобным товарам относятся: текстильные, трикотажные, швейные и меховые товары и обувь, технически сложные товары бытового назначения, автомобили, мототехника, прицепы, ювелирные изделия и изделия из драгоценных металлов, оружие и патроны к нему и т.д.

Особенности авансового отчета без кассового чека

- наименование документа (например, «Квитанция за оплату гостиничных услуг»);

- номер, серия документа;

- название поставщика услуги (БСО при продаже товаров не составляются);

- ИНН, адрес поставщика ;

- вид предоставленной услуги;

- сумма денежных средств в счет оплаты услуги;

- дата расчетов;

- должность, Ф.И.О. и личная подпись сотрудника поставщика, при наличии — печать.

- порядковый номер, дату составления;

- название фирмы либо Ф. И. О. индивидуального предпринимателя — поставщика товаров или услуг;

- ИНН поставщика;

- перечень товаров, услуг, оплаченных работником подотчетными денежными средствами, их количество;

- сумму, которую работник внес в кассу поставщика в рублях;

- должность, Ф. И. О., инициалы сотрудника, выдавшего товарный чек, его подпись.

Товарный чек без предоставления кассового: правомерность и требования к оформлению

Товарный и кассовый чек – не одно и тоже. Но первый может заменить второй для ИП на ЕНВД. Однако это возможно только, если товарный чек соответствует требованиям к БСО. Они утверждены в Постановлении Правительства №359. В отличие от обычных товарных чеков, БСО подлежат учету ИП.

Список реквизитов, требуемых для таких бланков больше, а способы их изготовления уточняются законодателем.

- Оформление. Фискальная бумага (КЧ) может быть создана только при использовании ККМ, а ТЧ заполняется вручную.

- Реквизиты. Для КЧ – точное время, номер ККМ и адрес.

- ТЧ – не фискальный документ в отличие от КЧ, который позволяет государственным органам отслеживать правильность учета и расчета налогов.

- Товарный чек требуется для расшифровки продукции или услуг, реализованных за денежные средства в наличном виде.

Товарный чек вместо кассового чека

Минфин решил судьбу НДС по кассовому чеку

Исходя из этого, финансисты сделали вывод, что Налоговым кодексом не предусмотрены особенности вычета НДС в отношении товаров, приобретаемых в розничной торговле. Поэтому если у компании есть чек ККТ, пусть и с выделенной отдельно суммой налога, но счет-фактура отсутствует, налог к вычету принять нельзя.

Отметим, что проблема является весьма актуальной. Дело в том, что с 1 июля 2022 г. все чеки ККТ будут содержать и сумму НДС, и ставку налога. Ведь с этой даты продавцы полностью перейдут на новый тип касс. А среди обязательных реквизитов кассового чека, печатаемых этими ККТ, значатся сумма и ставка НДС (п. 1 ст.

4.7 Федерального закона от 22.05.2003 № 54‑ФЗ).

Рекомендуем прочесть: Какие льготы в хмао при рождении 3 ребенка в 2022 году

07 Фев 2019 juristsib 1625

Поделитесь записью

- Похожие записи

Источник: sibyurist.ru

Товарный Чек Без Кассового Можно Принять В Расходы 2022

Можно ли принять товарный чек без кассового чека в расходы 2022

Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности, не подпадающие под действие пунктов 2 и 3 настоящей статьи, при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346.26 Налогового кодекса Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу) .

- Товарная накладная – форма №ТОРГ-12, является первичным учетным документом для списания с учета, а у покупателя служит основанием для принятия товара на учет.

- Иными словами, у торговых организаций товарная накладная может выступать как расходным документом, так и приходным.

- Юридическую силу первичный учетный документ приобретает с момента его правильного оформления всех его реквизитов и подписания уполномоченными лицами.

- При возникновении задержки с оплатой полученного товара продавец может взыскать плату в судебном порядке.

- В суде покупатель должен будет доказать факт передачи товара.

Товарный чек без кассового чека действителен в 2022

Однако для подтверждения факта покупки в делах о защите прав потребителей требования к товарному чеку отсутствуют. Товарный или кассовый чеки могут даже вовсе отсутствовать. В этом случае факт покупки может быть подтвержден свидетельскими показаниями (п. 5 ст. 18, п. 1 ст. 25 Закона РФ от 07.02.1992 № 2300-1 ).

Продавцы (ИП, организации), занимающиеся розничной торговлей и применяющие ПСН или ЕНВД, до 01.07.2022 были вправе не использовать ККТ. До 01.07.2022 могут не применять ККТ организации и ИП на ПСН и ЕНВД, оказывающие определенные услуги, а также ИП на ПСН и ЕНВД, ведущие деятельность в сфере розничной торговли или общепита, если у таких предпринимателей нет работников (ч. 7.1 ст. 7 Федерального закона от 03.07.2022 № 290-ФЗ ). Вместо кассового чека они выдают покупателям товарные чеки .

Действует ли товарный чек если нет кассового в 2022 году

В частности, следует упомянуть ФЗ-290, которым были внесены изменения в ФЗ-54 «О применении ККТ при реализации наличных и безналичных расчетов». Статьей 2 разъясняется подробный порядок применения товарного чека, а не кассового.

- прописывать точную, достоверную информацию о приобретенном товаре: наименование покупки, его цена, количество купленных единиц и итоговая сумма оплаты. В случае ошибки рекомендуется взять другой бланк;

- обязательно прописывается дата и время покупки. Это положительно повлияет при повторном обращении покупателя с возможными претензиями, а также для сдачи ежедневной отчетности;

- отдельно стоит обратить внимание на печать организации на товарном чеке: согласно законодательству, это не обязательный элемент в данной документации, однако рекомендуется проставлять печати предприятия на каждом чеке, ведь это поможет в дальнейшем проверке на подлинность полученного документа.

Кассовый и товарный чеки для ИП в 2022 году

С января 2022 года в кассовом чеке должны были появиться коды товаров. Для обычной продукции продавцам предписывалось указывать обозначения согласно номенклатуре ЕАЭС. Однако правительственное распоряжение до сих пор не подписано. Коммерсанты получили отсрочку.

Налоговая система, основанная на покупке патента на определённый срок, считается самой простой и дешёвой. Ограничение заключается в том, что клиентами бизнесмена на патенте могут быть только физические лица. Он не сможет заключать крупные контракты с другими предпринимателями и фирмами. Но для начала бизнеса ПСН является хорошим стартом. Условия кассовой дисциплины такие же, как и для УСН и ЕНВД.

Можно ли принять к учету с юля товарный чек без кассового

Такой кассовый документ не должен быть принят учетным актом для расчета налога. Законодатель допускает указание дополнительных сведений (ФИО кассира, сумму НДС и пр.) Понятие товарного чека имеется в ГК РФ.

Закон № 54-ФЗ приводит исключения из этого правила. Организации и ИП могут осуществлять наличные расчеты или расчеты с использованием платежных карт без применения ККТ в порядке, установленном Постановлением Правительства РФ от 06.05.2008 г.

Можно ли принимать к учету кассовый чек 2022

Если расходы подтверждаются товарной накладной, то в ее реквизитах должен быть указан в качестве покупателя не работник, а сама компания. Налоговики могут внимательно рассмотреть накладную, и если там будет указана Ф.И.О.

- предоставление во временное пользование мест для стоянки транспорта;

- оказание бытовых услуг, услуг, связанных зоологической сферой;

- перевозка грузов и пассажиров, если автопарк не превышает 20 машин;

- ремонт, ТО и мойка средств передвижения;

Можно ли принять к учету товарный чек без кассового в году

Этот вопрос создает наибольшие трудности для всех участников проверки авансовых отчетов: как для проверяющих работников, так и для отчитывающихся. По существующей сложившейся практике налоговых проверок, оправдательными документами являются:

Для этого указанные лица должны были либо при первичной регистрации бизнеса сразу написать заявление в налоговом органе о своем переходе на ЕНВД (в течение 30 дней с момента государственной регистрации), либо подать это заявление позже. Без оформления такого заявления применение спецрежима не допустимо, как и невозможна работа без ККМ только с товарным чеком;

Можно ли продавать по товарному чеку без кассового 2022

- статья 346.26 (п.2), в которой представлен перечень видов предпринимательской деятельности для целей налогообложения их единым налогом на вмененный доход;

- статья 346.43 (п.2), где дан перечень видов деятельности, которые находятся на патентной системе налогообложения.

Этот документ заполняется предпринимателем или его представителем вручную либо с использованием обычной компьютерной техники. Главная цель ТЧ – расшифровка продукции, работ и услуг, предоставленных за наличные денежные средства.В текущем году те организации и индивидуальные предприниматели, которые по роду деятельности имеют статус плательщика единого налога на вмененный доход (ЕНВД), могут выдавать покупателю только ТЧ, квитанцию или другой документ для подтверждения факта наличного расчета. Именно таким ИП позволили не использовать ККМ, а, значит, распечатывать КЧ они не обязаны и физически

Действителен ли товарный чек без кассового в 2022 году

Важно, чтобы он был правильно оформлен, так как нарушение при оформлении документации влечет за собой административную и уголовную ответственность. Товарный и кассовый чеки являются абсолютно самостоятельными документами.

Согласно закону печать на товарном чеке не обязательна. Но все-таки мы рекомендуем продавцам не отказываться от этого пункта, так как это дает дополнительную возможность проверить чек на подлинность в случае возникновения конфликта.

Можем ли мы принять к авансовому отчету товарный чек без кассового

Это неправильно. Нумерацию следует вести, потому что бухгалтерский документ должен нумероваться, и потому что ваш покупатель в авансовом отчете обязан сослаться на номер документа, по которому он приобрел товар.

Товарный Чек Без Кассового Можно Принять В Расходы 2022

Обоснование вывода:

С 3 июля 2022 года Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее — Закон N 54-ФЗ) действует в редакции, установленной Федеральным законом от 03.07.2022 N 192-ФЗ (далее — Закон N 192-ФЗ), за исключением отдельных положений. Заметим, что ранее существенные поправки в Закон N 54-ФЗ вносились Федеральным законом от 03.07.2022 N 290-ФЗ (далее — Закон N 290-ФЗ) и Федеральным законом от 27.11.2022 N 337-ФЗ.

В соответствии с п. 1 ст. 1.2 Закона N 54-ФЗ контрольно-кассовая техника (далее — ККТ), включенная в реестр ККТ, применяется на территории РФ в обязательном порядке всеми организациями и ИП при осуществлении ими расчетов, за исключением случаев, установленных Законом N 54-ФЗ.

Тем не менее право некоторых лиц на осуществление наличных денежных расчетов и расчетов с использованием платежных карт без применения кассовых аппаратов продлено до 1 июля 2022 года.

Например, продолжать работать без кассового аппарата и после 1 июля 2022 года смогут организации (на ПСН и ЕНВД) и ИП (на ПСН), занимающиеся оказанием ветеринарных и бытовых услуг, услуг по ремонту, техобслуживанию и мойке автотранспортных средств, а также занимающиеся размещением рекламы с использованием внешних и внутренних поверхностей транспортных средств (часть 7.1 ст. 7 Закона N 290-ФЗ).

Виды деятельности, по которым можно не применять ККТ, перечислены в пп.пп. 1-14 п. 2 ст. 346.26 НК РФ, пп.пп. 3, 6, 9-11, 18, 28, 32, 33, 37, 38, 40, 45-48, 53, 56, 63 п. 2 ст. 346.43 НК РФ.

Указанные организации и ИП обязаны выдать представителю учреждения документ: товарный чек, квитанцию или другой документ, подтверждающий прием денежных средств за соответствующий товар (работу, услугу) в порядке, установленном п. 2.1 ст. 2 Закона N 54-ФЗ в редакции, действовавшей до 15.07.2022 (часть 7.1 ст. 7 Закона N 290-ФЗ).

В этом документе должны присутствовать его наименование, порядковый номер, реквизиты, установленные абзацами четвертым-двенадцатым п. 1 ст. 4.7 Закона N 54-ФЗ. Название документа законодательством не регламентируется.

Кроме того, до 1 июля 2022 года организации и ИП, применяющие ПСН и ЕНВД, выполняющие работы, оказывающие услуги населению (за исключением организаций и предпринимателей, имеющих работников, с которыми заключены трудовые договоры, оказывающих услуги общественного питания), вправе не применять ККТ при условии выдачи ими соответствующих бланков строгой отчетности (БСО) в порядке, установленном Законом N 54-ФЗ (в старой редакции).

Отметим, что применяющие ЕНВД и ПСН лица не обязаны представлять клиентам информацию о применяемой системе налогообложения, но учреждение может получить такую информацию в налоговых органах. Для получения информации о применяемой контрагентом системе налогообложения необходимо представить в налоговый орган по месту учета контрагента заявление, составленное в произвольной форме с указанием требуемой информации. Срок предоставления ответа налоговым органом установлен в течение 30 календарных дней (ст. 12 Федерального закона от 02.05.2006 N 59-ФЗ). Государственная пошлина при этом не уплачивается.

Самостоятельно учреждение имеет возможность проверить, что при осуществлении конкретной деятельности на определенной территории вообще возможно применение ЕНВД, то есть введен ли ЕНВД соответствующими нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя (п. 1 ст.

346.26 НК РФ). Также необходимо проверить, что соответствующий вид деятельности поименован в п. 2 ст. 346.26 НК РФ и выполняются условия ст. 7 или части 7.1 ст. 7 Закона N 290-ФЗ.

Рассмотрев вопрос, мы пришли к следующему выводу:

Применяющие ЕНВД и ПСН лица не обязаны представлять клиентам информацию о применяемой системе налогообложения, но учреждение может получить такую информацию в налоговых органах.

Без обращения в налоговые органы учреждение может и должно проверить, что соответствующий вид деятельности поименован в НК РФ, и что при осуществлении конкретной деятельности на определенной территории вообще возможно применение ЕНВД, то есть введен ли ЕНВД соответствующими нормативными правовыми актами.

Товарный чек без предоставления кассового: правомерность и требования к оформлению

- Наличие обязательных реквизитов, так как, в противном случае законная сила документа утрачивается.

- Реклама на оборотной стороне не должна перекрывать официальную информацию на ТЧ.

- Каждая единица товара указывается отдельной строкой, без обобщений, с расшифровкой. При несоблюдении этого условия документ может быть не принят бухгалтерией.

- Сумма по акту указывается по каждому пункту отдельно и суммарная в отдельной графе (цифрами и прописью).

- Бумага оформляется в двух экземплярах – для покупателя и продавца.

- Пустые строки необходимо перечеркнуть, что позволит обезопаситься от мошеннических операций.

Обязанность применять ККТ предусмотрена действующим законодательством. ИП и организации должны использовать кассу при операциях с денежными средствами в наличной форме или расчетах платежными картами. Покупатель или клиент получает в момент внесения стоимости товара или услуги кассовый чек, созданный при помощи ККТ.

С 01 июля 2022 года действителен ли товарный чек без кассового чека

Закон №290-ФЗ, который внес изменения в закон №54-ФЗ, своей статьей 7 (п.7) разрешает некоторым категориям предпринимателей и организаций производить расчеты без применения ККТ и без перехода на онлайн-кассы до 01 июля 2022 или 2022 года. Данное разрешение касается только тех продавцов, которым старая редакция закона №54-ФЗ позволяла производить наличные расчеты и (или) расчеты с помощью платежных карт без контрольно-кассовой техники, но при условии выдачи ими по требованию клиента документа, подтверждающего произведенный расчет.

Исходя из причин регламентации данной суммы на бумаге выделяются два вида: Платежный Бумага, подшитая в чековой книжке, специализированная для выдачи денег предъявителю со счета того гражданина, который выписал Квитанции Документальное подтверждение процедуры обмена товаров или услуг на денежные средства Исходя из оформления документации, они подразделяются на следующие категории: Товарные Первичная бумага, которая непосредственно подтверждает факт совершения покупки товара или услуги Кассовые Фискальная бумага, служащая подтверждением процедуры купли-продажи товара или услуги

Принимается ли товарный чек без кассового к расходам

Но между ними есть существенная разница. Кассовый чек (КЧ) – это фискальный документ, созданный (распечатанный) исключительно с помощью специальной техники – контрольно-кассовой машины (ККМ). Кроме реквизитов, относящихся к продавцу как субъекту

Я принимаю Для продолжение нужно согласие с условиями! Товарный чек — весьма примечательный вид документа. Он может применяться самыми разными способами — в зависимости от конкретных правоотношений между продавцом и покупателем.

Кассовый чек без товарного для авансового отчета 2022

При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода (дополнительно смотрите определения КС РФ от 04.06.2007 N 320-О-П и N 366-О-П, постановление Пленума ВАС РФ от 12.10.2006 N 53).

Является ли товарный чек без чека ККМ документальным подтверждением понесенных организацией расходов

Отметим, что сам по себе авансовый отчет служить документальным подтверждением понесенных затрат не может, он является первичным учетным документом, подтверждающим целевое расходование авансовых сумм подотчетными лицами (п. 11 Порядка ведения кассовых операций в РФ (утвержден решением Совета Директоров ЦБР 22.09.1993 N 40).

Елена — Дежурный юрист

Профессиональный юрист. Составляю любые правовые документы: договоры, претензии, исковые заявления, отзывы, жалобы и т.п. Специализируюсь на защите прав потребителей: спорах с застройщиками, страховыми, продавцами, банками и пр. Осуществляю представительство в судах. Большой опыт работы, высокое качество составления правовых документов и ведения дел.

Источник: yurist66.ru

БСО — Бланк строгой отчетности по 54-ФЗ.

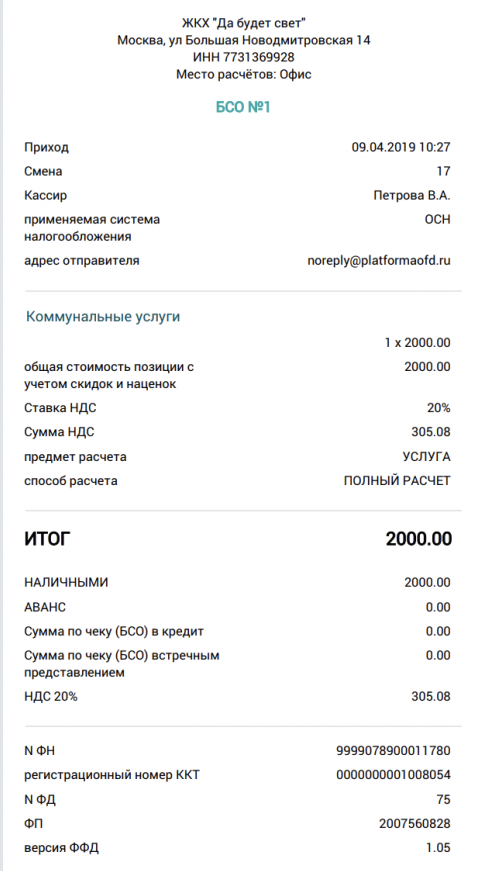

БСО — это бланк строгой отчетности, документ, который выдаёт организация или ИП на законных основаниях физическим лицам, использующим их услуги или осуществляют покупку товаров. БСО является альтернативой кассового чека. БСО может быть печатным или отправлен покупателю в электронном формате. Регламентирует применение БСО для ИП и организаций 54 Федеральный закон.

Бланк строгой отчетности содержит сведения о расчетах, подтверждая, что сделка была совершена. БСО содержит ряд обязательных реквизитов. Они совпадают с теми реквизитами, которые указываются в кассовом чеке. Ранее можно было использовать бланки распечатанные в типографии, но теперь эти документы не соответствуют 54 ФЗ, так как не передают данные в ОФД и ФНС. Теперь нужно формировать бланк с фискальными данными с помощью онлайн-кассы и передавать реквизиты в ФНС.

Полный комплекс бухгалтерских услуг для малого и среднего бизнеса по выходным тарифам — действуют специальные предложения.

Оглавление

- Что такое БСО

- Старые и новые БСО

- Бланк строгой отчетности согласно новой версии 54-ФЗ

- Обязательные реквизиты БСО

- В каких случаях можно заменять кассовый чек на БСО

- Виды БСО

- Штрафы

Что такое БСО

Согласно статье 1.1 54 ФЗ бланку строгой отчетность дается следующее определение.

Бланк строгой отчетности — первичный учетный документ, приравненный к кассовому чеку, сформированный в электронном виде и (или) распечатанный с использованием автоматизированной системы для БСО в момент расчетов с клиентом и подтверждающий факт произведения таких расчетов.

БСО является аналогом кассового чека, а требования к БСО приравниваются к требованиям к кассовому чеку. Согласно письмам Министерства Финансов № 03-01-15/99505 и № 30-01-15/40362 реквизиты одного и второго полностью совпадают.

Старые и новые БСО

Старые БСО нужно отличать от новых. Ранее бланки строгой отчетности были близки к кассовому чеку, но не были ее аналогом. Они печатались в типографии и выдавались в бумажной форме. Регулировал применение БСО ФЗ № 54 от 8 марта 2015 (старая редакция) и Постановление Правительства № 359.

После внесения поправок в 54 ФЗ и после того, как ПП №359 перестало действовать, суть БСО и правила применения изменились. Теперь применение БСО регулирует обновленный 54 ФЗ. Новые БСО приравниваются к чекам и распечатываются на онлайн-кассе как и чеки. Новые БСО сильно отличаются от старых. Старые БСО утратили юридическую силу.

Применять бумажные БСО напечатанные в типографии можно в том случае, когда организация или ИП освобождены от применения онлайн-кассы по закону, но хотят подтверждать факт расчетов.

Образец БСО

Бланк строгой отчетности согласно новой версии 54-ФЗ

БСО и кассовый чек теперь сходны. Главное отличие БСО в том, что он формируется в электронном виде с использованием автоматизированная система, которая передает данные о расчетах через интернет в Налоговую службу. Т.е. БСО теперь является фискальным документом и для его использования необходим интернет.

Преимущества нового типа БСО:

Формирование в электронном формате

Печать через автоматизированные системы

Печать в типографии

БСО выдается клиенту:

- в бумажном виде;

- в электронном виде.

Также можно передать клиенту в электронном виде вместо чека или БСО основные данные для его скачивания. Можно также зашифровать чек в QR-коде.

Если клиент не предоставил данные для отправки электронного БСО,то ему нужно выдать бумажный, даже в том случае, когда он отказывается.

Обязательные реквизиты БСО

Бланк строгой отчетности, как и чек, имеет следующие обязательные реквизиты:

- Название документа

- Порядковый номера за рабочую смену кассира

- Адреса организации, в которой был осуществлен расчет

- Наименование фирмы, ФИО ИП

- ИНН налогоплательщика

- Система налогообложения

- Признак расчета

- Название оказанных клиенту услуг, проданных товаров, работ

- Стоимости за единицу оказываемой услуги или товара, НДС

- Общая сумма счета за услуги или товары

- Форма платежа

- Должность и ФИО человека, который принял оплату от клиента

- Регистрационный номер автоматизированной системы формирования БСО (номер ККТ)

- Заводского номер фискального накопителя

- Фискальный признак БСО

- Адрес сайта, на котором можно запросить сведения о расчете

- Телефон или электронная почта (при передаче БСО только в электронном виде)

- Данные о фискальном документе

- Сведения о рабочей смене

- Фискальный признак для сообщения

- QR-код

В каких случаях можно заменять кассовый чек на БСО

- Оказание услуг физлицам

- Оказание платных услуг

При продаже товаров (как это было раньше) БСО применять нельзя.

Использовать БСО должны индивидуальные предприниматели на ПСН и продавцы в труднодоступных регионах, т.е. те, кто освобожден от онлайн-кассы, но обязан подтверждать факт расчетов. Остальные, те, кто освобожден от применения онлайн-касс, могут использовать БСО по желанию (напечатанные в типографии или самостоятельно).

Виды БСО

Бланками строгой отчетности признаются:

- квитанция об оплате услуг (например стрижка в парикмахерской)

- билет в театр и другие культурные заведения

- проездной билет на различных видах транспорта

- абонемент на посещение серии культурных мероприятий, бассейнов, фитнес-клубов и других заведений на определенный срок

- талон как подтверждение оплаты (например, при оплате парковочного места)

- путевка

- наряд

ИП и организации могут сами разработать форму бланка за рядом исключений. Законодательно утверждены типовые фомы (их нельзя менять) для:

- Авиа, ж/д, автобусных билетов (форма устанавливается ПП №1586 от 1 октября 2020 года)

- Туристические путевки, экскурсионные путевки и абонементы (формы утверждаются Министерством Культуры РФ приказ №702 от 29 июня 2020 года)

- Залоговые билеты ломбардов и квитанции

- Квитанции по оказанию ветеринарных услуг

Штрафы

За нарушение применения БСО как и чека предусмотрены штрафы. Согласно ст. 14.5 Кодекса Административных правонарушений РФ возможны следующие наказания.

Если не выдать БСО:

- для сотрудника штраф 2 000 рублей

- для ИП и организаций 10 000 рублей

За расчеты без онлайн-кассы:

- для сотрудников штраф до половины суммы расчета (от 10 000 рублей)

- для ИП и организаций от 75 процентов суммы расчетов ( от 30 000 рублей)

При повторном нарушении (работе без ККТ) возможна приостановка деятельности до 3 месяцев, а для сотрудника это грозит дисквалификацией до двух лет.

За несоблюдение порядка и сроков хранения фискальных документов тоже полагается штраф. Согласно ст. 120 Налогового кодекса РФ:

- Если ФНС отметит отсутствие БСО в течение одного налогового периода, то штраф составит 10 000 рублей

- Если БСО будут отсутствовать больше этого срока, то штраф составит 30 000 рублей

- Если отсутствие БСО привело к снижению налоговой базы, то штраф будет от 40 000 рублей

Эксперт

Директор по развитию компании «Мультикас». Более 7 лет опыта в области внедрения онлайн-касс, учетных систем ЕГАИС и Маркировки товаров для розничных организаций и заведений питания.

Нужна помощь с бухгалтерским обслуживанием?

Не теряйте время, мы окажем бесплатную консультацию и поможем решить все вопросы.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Онлайн-кассы

POS-системы

Кассовые аппараты

Сканеры штрих-кодов

Весы

Сейфы

Понравилась статья? Поделись ею в соцсетях.

Лариса 02.02.2021 17:13

Комментарий Добрый день. Подскажите, пожалуйста, можно ли одновременно оформлять и чек ККМ и путевку (БСО). Или с 01.01.21 разрешено к применению только БСО. Cанаторий. Спасибо.

Анюта 03.02.2021 13:10

Комментарий Здравствуйте. Чек приравнен к БСО, поэтому пробитие чека на онлайн-кассе обязательно, а выдача БСО в виде путевки, — по желанию организации.

Ольгп 06.03.2020 13:23

Комментарий Добрый день, скажите, так и не понятно БСО в 2020 для услуг прачечных можно применять типографские или только он-лайн?

Анюта 06.03.2020 15:58

Комментарий Здравствуйте. Только онлайн.