Когда я прочитала письмо бизнесмена (ниже), у меня возникло ощущение, что банки уж слишком много на себя берут и слишком много хотят… Слушайте, с такими темпами в скором времени они будут залезать в постель к клиентам. В прямом смысле этого слова. «А что они делают по ночам? Пусть предоставят фото и видео отчет! В борьбе с террористами все средства хороши. И мы хотим знать все.

Тем более «постельная отчетность» предусмотрена нашими правилами внутреннего контроля». Итак, то самое письмо.

«Сегодня утром мне поступило сообщение, что мой расчетный счет в банке заблокирован, требуется предоставить кучу документов, а для выяснения «звоните менеджеру». Я позвонил менеджеру, и он ответил, что согласно №115-ФЗ, они проводят проверку… В ком из моих контрагентов они сомневаются, и на основании какого каприза мне заблокировали счет, я не понял.

Получается следующее. Я доверяю свои деньги банку, и он должен по моему распоряжению (платежке) совершать переводы, за которые он тоже берет деньги. Если я правильно понимаю, то я плачу за то, чтобы меня имели, когда захочется. Без объяснения, просто показалось… Для меня очень важно выполнять договоренности, и я не понимаю, как сейчас можно работать и выполнять своевременно свои обещания, когда есть неадекватный, но обязательный посредник.

Блокирнули карту по 115-ФЗ, как быстро разблокировать

После нескольких звонков в банки выяснилось, что они тоже не могут гарантировать похожие выпады. Т.е., чтобы выполнять своевременно свои договоренности, необходимо возить деньги в мешках и использовать бартер. У меня «белая» компания, оплачиваются все налоги, и, тем не менее, я не понимаю, что делать в похожих ситуациях.

Такое ощущение, что тот, кто принимает законы, хочет разрушить то доверие, которое еще есть между людьми. Как можно доверять человеку (компании), который не выполняет своих обещаний. Если есть какой-нибудь совет в данной ситуации, буду благодарен». А вот то самое сообщение из банка.

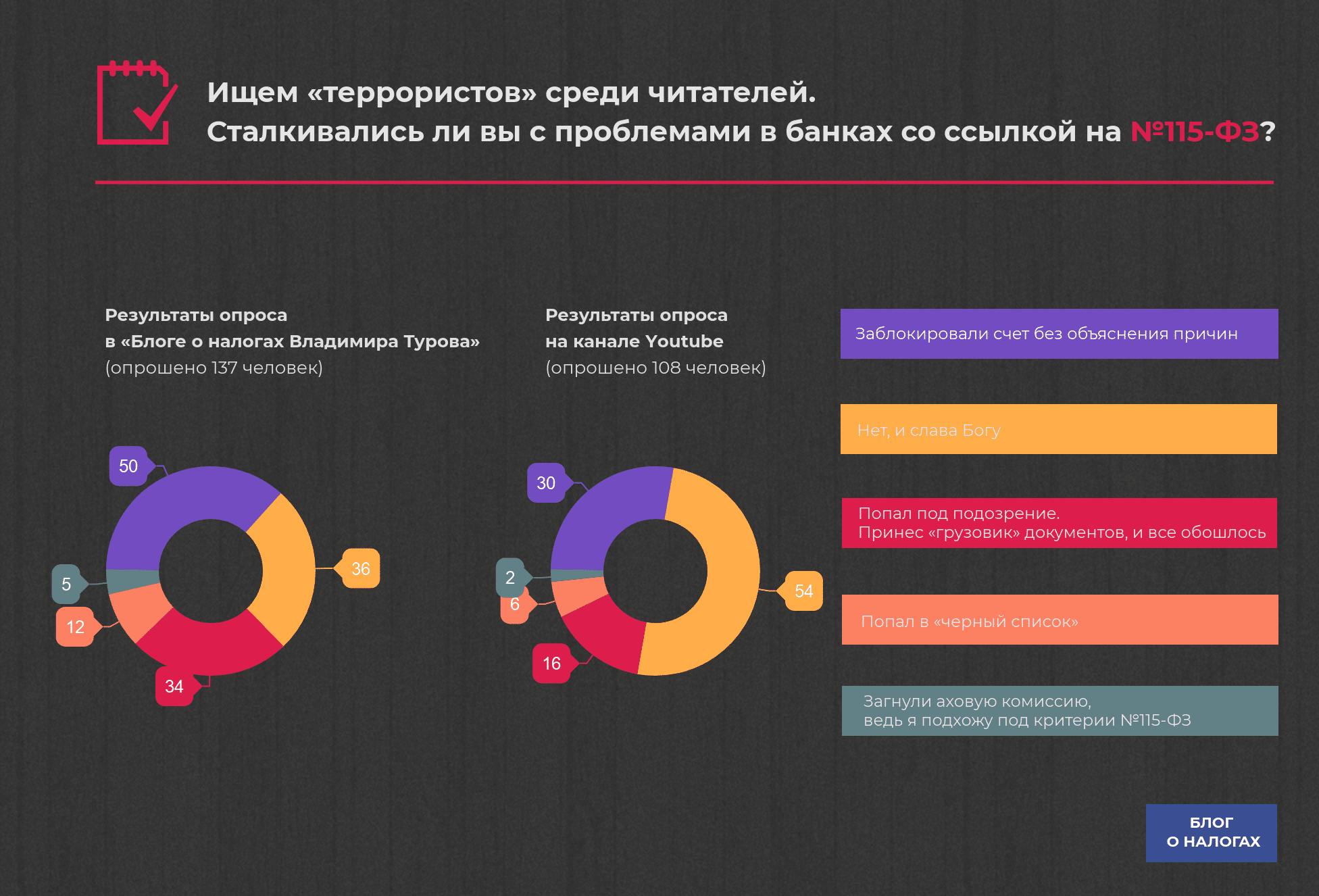

Кстати, такие письма с требованиями стали обыденным явлением. Но прежде, чем перейти к решениям, сначала статистика. Мы решили проверить, сколько «террористов» среди наших читателей и провели опрос (с 1 по 31 августа). Знаете, а мы и не думали… Впрочем, вот цифры.

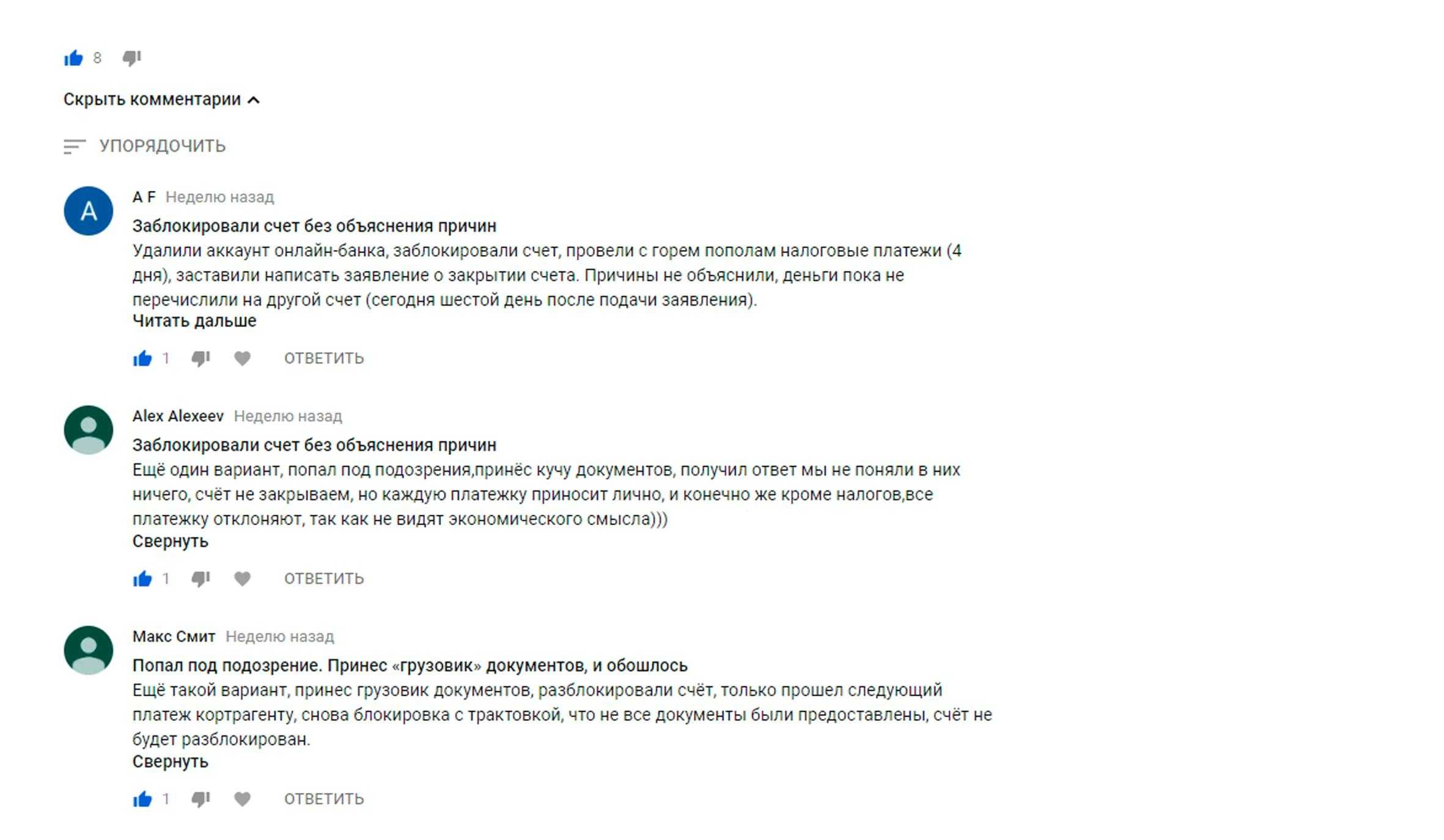

Нашлись и другие варианты ответов среди подозреваемых в №115-ФЗ.

Реакция судов на «террористов»

Как суды реагируют на «террористов», и при каких раскладах бизнесмены оказываются вовсе не теми, за кого их приняли банки.

Мое первое впечатление от судебных историй «банки VS бизнес». Обнаглели. №115-ФЗ, многочисленные инструкции, рекомендации и письма ЦБ РФ – прекрасное поле для «творчества» и легкой наживы. Парочка подозрительных признаков, аховая комиссия, точнее спецпредложение по выводу бабла для «террориста» или по условию хранения «отмытых средств»… Такая нехитрая схема по обогащению. Неосновательному обогащению…

Как разблокировать карту по 115-ФЗ?

Например, в Постановлении АС Московского округа от 13.08.2018 года по делу №А40-192833/2017 банк «неосновательно обогатился» на 21,8 млн рублей. Как было дело? Разберем по полочкам порядок действий бизнесмена.

Сначала банк отказал в проведении операций по дистанционному доступу и потребовал приносить документы только на бумажных носителях. А спустя месяц заблокировал счет, без объяснения причин. Бизнесмен в шоке. Обратился к менеджеру банка: «Почему. » Тот сослался на №115-ФЗ и на службу Росфинмониторинга: «Это по ее указанию мы были вынуждены заблокировать ваш счет». Бизнесмен привез тонну подтверждающих документов и пояснений, что он не «террорист». Результата «0»…

Что делать дальше, раз банк игнорирует и отмалчивается? Писать претензию о незамедлительной отмене блокировки, либо предоставить письменный ответ с обоснованием причин невозможности снятии блокировки, а также указанием дополнительных документов. Написал.

Ждал ответа месяц… Получил размазанные ссылки на №115-ФЗ без конкретики и ответа на вопрос «почему»… А счет по-прежнему в «заморозке». Бизнесмен повторно направил претензию. Банк не отреагировал.

Спустя еще месяц было принято решение о смене банка. Направил платежное поручение для пополнения расчетного счета в новом банке. А банку-блокировщику все также было похер…

Как вы думаете, что произошло спустя еще один месяц? Банк все-таки очухался и… списал комиссию 10% (21,8 млн) за непредставление документов в рамках №115-ФЗ. Остатки средств лежали мертвым грузом на проклятом счету. И снова в адрес банка полетела очередная претензия. Наверное, уже матерная… Какая к черту комиссия?

Где деньги? А банк по-прежнему играл в молчанку …

Бизнесмен обратился в суд и выиграл: «истцом был предоставлен весь объем документов по запросу банка, который, в свою очередь, не затребовал у истца иных документов, идентифицирующих сделки (пункт 2 статьи 7 Закона № 115-ФЗ), основания для признания операций сомнительными у банка отсутствовали, действия банка по удержанию комиссии за не предоставление информации (полного комплекта документов) неправомерны».

А теперь разберем ситуации детально, на примере других судебных решений.

Ситуация №1: «Переведем сомнительные деньги, но оставим себе 10-20%»

Вышеописанный порядок действий. А логика проста и отдает бредятиной: «Ты отмываешь доходы преступным путем и смахиваешь на террорюгу, но так уж и быть, мы переведем твое преступное баблишко в другой банк. Только отстегни нам 10-20% от суммы». Иногда банки даже не ставят в известность про «особый» тариф.

Умалчивают… Либо прописывают мелким шрифтом в договоре банковского обслуживания. Поэтому внимательно читайте договор. Что думают суды?

- Если банк не уведомил клиента о специальных тарифах, не указал, какие именно операции он счел подозрительными, и не сделал запрос о предоставлении пояснений и документов, тогда действия банка по взиманию комиссии незаконны: Постановление АС Московского округа от 24.08.2018 года по делу №А40-201153/17. Только вчитайтесь в эти строки: «Судом сделан вывод, что, списывая спорные денежные средства, Банк незаконно присвоил себе функции государственного органа и установил плату, не предусмотренную законом и договором в виде «заградительного тарифа» за проведение банковских операций без предоставления документов, что противоречит смыслу Федерального закона№ 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

- Повышенные комиссии – не являются формой контроля, даже если это предусмотрено договором: Постановление АС Дальневосточного округа №Ф03-3404/2018 от 27.08.2018 года по делу №А73-18762/2017. Предприимчивый банк, конечно же, в борьбе с терроризмом, прописал в договоре индивидуальные условия для подозрительных клиентов: комиссию в размере 12% при закрытии счета. Суд поставил банк на место, а бизнесмен вернул свои честно заработанные деньги: «Закон №115-ФЗ, равно как и иные федеральные законы, не содержит норм, позволяющих кредитным организациям в качестве мер противодействия легализации доходов, полученных преступным путем, устанавливать специальное комиссионное вознаграждение в повышенном размере. Взыскание комиссии за совершение операций с денежными средствами, связанных с легализацией (отмыванием) доходов, полученных преступным путем, и финансированием терроризма, формой контроля не является».

Ситуация №2: «Ограничим доступ к интернет-банку без запроса документов»

Звонит сотрудник банка и говорит: «У нас есть основания заблокировать ваш счет по №115-ФЗ. Предоставьте нам документы, подтверждающие легальность операции». Или говорит вам то же самое, когда вы пришли в банк. Как вы поступите: побежите собирать бумаги или проигнорируете требование? Требование банка в такой форме противоречит законодательству. Банк обязан запрашивать документы следующими способами:

- «путем вручения Клиенту либо его Представителю запроса, оформленного на бумажном носителе, заверенного подписью Уполномоченного лица и печатью Банка (филиала), содержащего перечень необходимых документов и срок, в течение которого документы должны быть представлены в Банк;

- путем направления Клиенту аналогичного запроса по электронным каналам связи (в случае, если форма договорных отношений с клиентом предполагает обмен электронными сообщениями)» (п. 8.2.2. «Типовых правил внутреннего контроля кредитной организации», утв. Положением Банка России от 2 марта 2012 года №375-П)

Похожая ситуация произошла и в Постановлении АС Московского округа от 13.08.2018 года по делу №А40-227570/2017. Конечно же, бизнесмен выиграл: телефонный запрос – это не запрос. Поэтому действия банка по ограничению доступа к интернет-банку незаконны.

Ситуация №3: «Террорист» – это тот, кто с переводит деньги между своими счетами»

Банк «А» предложил вам более привлекательные условия обслуживания, чем банк «Б». И вы решили открыть расчетный счет в банке «А». Уведомили банк «Б» о расторжении договора и переводе денег на новый расчетный счет. Кто вы после этого? Конечно, же «террорист». Обоснуй «для чего – зачем – как» и принеси чемодан документов.

И вообще, как ты мог так поступить, скотина! Либо, ваша компания, у которой счет в банке «А», переводит вам деньги на ваш счет «физика» в том же банке. Либо у вашей компании 2 расчетных счета в разных банках. Однозначно, присутствуют «террористические» нотки…

Во всех описанных случаях присутствует риск блокировки, если вы не обоснуете экономический смысл операций и не предоставите подтверждающие бумаги. Хотя, банк может найти 1000 и 1 причину все равно занести вас в ряды опасных клиентов… Остается только суд. И суды поддерживают бизнесменов. Например, в Постановлении АС Северо-Западного округа от 13.06.2018 года по делу №А56-51915/2017 суд указал: «Поскольку согласно представленным в дело доказательствам Общество разъяснило Банку экономический смысл осуществляемой операции и предоставило подтверждающие документы, отказ в осуществлении спорной операции по основаниям пункта 11 статьи 7 Закона № 115-ФЗ в отсутствие доказательств соблюдения Банком требований пунктов 2, 3 статьи 7 Закона № 115-ФЗ суды правомерно признали незаконным и необоснованным». Аналогичная ситуация произошла и в Постановлении АС Московского округа от 25.07.2018 года по делу № А40-173510/2017.

Бывший сотрудник одного из крупных банков

Я работала в крупном банке на территории России более 4 лет на должности менеджера VIP-клиентов, и за это время насмотрелась всякого (я имею в виду негативные ситуации с клиентами).

Но самые сложные ситуации – это именно блокировки счетов физических лиц, занимавшихся предпринимательской деятельностью. Их не спасало даже то, что у них были открыты пакеты услуг для привилегированных клиентов, которые позволяли им снимать с их счетов и карт миллионные суммы.

НО. Как только по их картам начинались движения денежных средств даже в пределах лимита, их счета немедленно блокировались! Естественно, возникает вопрос, а зачем тогда банки разрешают открывать клиентам платиновые карты для крупных сумм, если эти карты и счета немедленно блокируются? А затем клиенты месяцами не могут «вытащить» свои деньги со счетов, т.к. для этого нужно разрешение от службы Росфинмониторинга! Служба финансового мониторинга требует подтверждающие документы о финансовой деятельности клиента, клиент их предоставляет… Но самое печальное, что счета так и остаются замороженными.

Ситуация №4: «Не разблокируем расчетный счет/возьмем комиссию/откажем в банковском обслуживании за неполный комплект документов, либо за противоречивые сведения»

Если документы действительно – фальшивки, содержат грубые нарушения в оформлении, а также не отражают в полном объеме суть операций, тогда вам точно откажут в обслуживании. Как и произошло в Постановлении АС Центрального округа от 01.08.2018 года по делу №А36-14507/2017. Банк провел исследование не только документов, но и деятельности сотрудников клиента.

Генеральный директор находится в отпуске по уходу за ребенком, но документы подписывал. Разве такое возможно? Нет, если отсутствует соответствующее заявление. Ведь, согласно ст. 256 ТК РФ, во время нахождения в отпуске по уходу за ребенком женщина может работать на условиях неполного рабочего времени или на дому только по заявлению.

И в документах бардак: договоры на оказание информационно-консультационных услуг без приложений, тождественные договоры займа с «физиками» нетождественного содержания: разные условия и реквизиты, измененные даты. К тому же, компания не платила налоги и страховые взносы. Банк отказал в обслуживании и расторг договор. Суд согласился: «Перевод денежных средств между своими счетами для последующего перечисления денежных средств на счета физических лиц, выдача займов физическим лицам, отсутствие доказательств возврата заемщиками денежных средств в предусмотренный срок, непредставление запрошенной информации, документов, подтверждающих уплату НДФЛ, страховых взносов, налогов, представление документов, содержащих противоречивые сведения, свидетельствует о том, что операции клиента подпадают под признаки, подтверждающие возможное осуществление легализации (отмывания) доходов, полученных преступным путем…».

И комиссию «сдерут» за противоречивые документы, если в договоре были прописаны специальные тарифы и условия по закрытию расчетного счета. А еще в запросах на предоставление документов не забудут сослаться на соответствующий пункт договора: Постановление АС Московского округа от 17.07.2018 года по делу № А40-126172/2017.

Комиссию могут удержать и за неполный комплект документов: Постановление АС Московского округа от 15.08.2018 года по делу № А40-215812/2017. Суд посчитал комиссию 20% вполне законной, ведь она была предусмотрена договором.

Кстати, иногда ссылка на неполный комплект документов не прокатывает, если клиент предоставил действительно тот комплект, который затребовал банк. Но банк, либо в силу своей невнимательности, либо вредности все-таки не отступил. Так делать нельзя – клиент прав. Очень внимательным и дотошным оказался бизнесмен в Постановлении Восемнадцатого ААС №18АП-10806/2018 от 23.08.2018 года по делу №А76-3461/2018. Выиграл.

Ситуация №5: «Оштрафуем за недостоверную информацию и приостановим операции по счетам»

Например, применим штрафные санкции за ненахождение клиента по фактическому адресу: Постановление АС Московского округа от 11.07.2018 года по делу № А40-168980/2017. Бизнесмен не предоставил в течение 3-х дней подтверждающую информацию о наличии транспортных средств, а также письменные объяснения, где он хранил товар с приложенными договорами аренды складов.

Что сделал банк? Съездил к клиенту в гости и не нашел. Ну, точно подходит под критерии «террориста». Суд счел законным взимание штрафа в размере 15%, ведь эти условия были прописаны в договоре.

Вот такая борьба за собственные деньги….

Ольга Никитина

Юрист и налоговый консультант «Туров и партнеры»

Видимо, банки подзабыли, что в соответствии со ст. 1 ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» направлен на защиту прав и законных интересов граждан, общества и государства путем создания правового механизма противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения, а не является средством получения прибыли финансовыми организациями.

Почти единственную возможность выручить свои заблокированные денежные средства через перевод их в другой банк, превратили в сверхприбыльную для финансовых организаций операцию. И вместо пресечения возможных преступных действий клиентов, банки стали выступать возможными пособниками.

Если банк предлагает вам за определенный процент «избавиться от нежелательного клиента» в вашем лице, то на данные действия банка вы можете подать жалобу руководству финансовой организации и, возможно, получится обойтись совсем без комиссии.

Напомним, что в рамках №115-ФЗ в случае, если у банка появились подозрения в соответствии с п.2 ст. 7 Закона в отношении платежных операций, он должен запросить документы, которые способны снять подозрения, доказать благонадежность клиента, а не предлагать ему «взаимовыгодные» условия сотрудничества. Итак, что нужно делать:

- Ведем реальную деятельность, по реальному адресу, с реальными сотрудниками и реально платим налоги и взносы: банк может все это легко проверить и обосновать причастность к терроризму.

- Предоставляем все документы, которые требует банк. Максимально подробные, чтобы отражали суть операций, содержали все необходимые реквизиты. Никаких фальшивок и противоречивых сведений.

- Если банк отмалчивается, пишем претензии о незамедлительной отмене блокировки, либо предоставить письменный ответ с обоснованием причин невозможности снятии блокировки, а также указанием дополнительных документов.

- Выполняем требования, если получили ответ. Если снова молчит, пишем претензии.

- Пишем заявление в специальную межведомственную комиссию при ЦБ РФ, которая проверит правильность или неправильность действий банка. Если операции законны, заявление и все подтверждающие документы представлены в банк, но в течение 10 рабочих дней дан отрицательный ответ, и счет так и остается заблокированным, необходимо написать заявление в специальную межведомственную комиссию при Центральном банке, которая скорее всего в течение 20 рабочих дней даст указание разблокировать счет.

- Идем в суд. Если этого не произойдет, то остается только обращаться в суд и постараться взыскать с банка все убытки, проценты за пользование чужими денежными средствами и судебные расходы (ст. 15, 395 и 856 ГК РФ).

Вопрос только в том, как и на что выжить бизнесу в течение всех этих длительных нервотрепок?

Поделитесь своими историями в комментариях к этой статье: успешным опытом по разблокировке или банковским беспределом. Как вы считаете, специальные комиссии для «террористов» – это бизнес и форма дополнительного заработка или мера наказания? Верите ли вы, что в нашей стране действительно столько «террористов»?

Ссылки на судебную практику:

Источник: turov.pro

Блокировка счёта по 115-ФЗ: как узнать и предотвратить

Банки блокируют даже счета добросовестных предпринимателей, если их действия кажутся подозрительными. Например, снятие всех денег со счёта или крупный перевод физлицу. Расскажем про порядок снятия блокировки со счёта и дадим памятку, как её избежать.

Почему блокируют счёт по 115-ФЗ

Федеральный закон от 07.08.2011 № 115-ФЗ обязывает банки отслеживать и пресекать операции по отмыванию денег и финансированию терроризма. Проверяют всех клиентов, особенно ИП.

Банк не может отследить все операции клиентов вручную, это делает специальная программа. Обойти её сложно — алгоритм работы закрыт и постоянно обновляется (ст. 4 Федерального закона № 115-ФЗ). Поэтому нет полного перечня операций, которые вызовут у ПО подозрения.

На практике выделяют следующие моменты:

- обналичивание суммы от 200 тыс. рублей. При этом закон говорит, что контроль начинается от 600 тыс. рублей, но практика свидетельствует о меньших цифрах;

- обналичивание только что поступивших денег. Если вы снимаете деньги, как только они приходят, у банка возникнут вопросы. Сумма значения не имеет, особенно, если это происходит систематически;

- перевод крупной суммы физлицу. Тут не учитывается выплата зарплаты, её сумма может быть любой;

Пример. ИП Лебедев В.В. получил на счёт в банке 300 000 рублей от покупателя. Эти деньги он сразу перевел жене для оплаты путевки во Францию. Так вышло, что терминал в турагентстве перестал работать, и супруга сняла 300 000 рублей в банкомате. После сигнала ПО о переводе крупной суммы физлицу и её обналичивании, счёт заблокировали по 115-ФЗ.

- компания не первый раз попадает под блокировку. К таким фирмам внимание банка возрастает.

Банк вправе приостановить операции по счёту, если они кажутся подозрительными. Чтобы убедиться в добросовестности фирмы, он запросит документы, которые подтверждают законность и экономическую целесообразность сделки (п. 11, п. 5.2 ст. 7 Федерального закона № 115-ФЗ).

Как узнать о блокировке по 115-ФЗ

Порядок информирования о блокировке не предусмотрен законом. Банки разрабатывают его самостоятельно. Уведомление может прийти разными способами: sms, сообщение в мобильном банке, звонок или письмо на e-mail.

На практике предприниматели узнают о блокировке гораздо раньше — когда пытаются перевести или снять деньги. Этого сделать не получится.

Некоторые банки заранее предупреждают клиентов об опасности блокировки и редко замораживают операции по счетам. Например, «Альфа-Банк» предлагает сервис «Online индикаторы рисков». За 240 рублей в месяц вы будете видеть показатель, оценивающий рискованность операций.

У «Модульбанка» и «Точки» есть комплаенс-ассистенты, которые помогают правильно оформить операции, уменьшить риск проверок и блокировок.

Лояльность — важная характеристика при выборе банка, но не единственная. Сервис podelu.ru поможет подобрать оптимальный тариф в банке, ориентируясь на ваш город и количество ежемесячных платежей.

Что будет с деньгами на заблокированном счёте

Все операции запрещают совершать в одном случае — клиент попал в перечень экстремистов или подозревается в терроризме (п. 6 ст. 7 115-ФЗ).

Гораздо чаще банк приостанавливает операции по счёту частично или запрещает совершать одну конкретную. Например, не разрешает снимать деньги, но позволяет рассчитываться безналом.

Есть четыре законных варианта для вывода денег.

- Расторжение договора с текущим банком и перевод денег на счёт в новом. Способ связан с дополнительными затратами — за перевод с заблокированного счёта комиссия составит 10 – 20 %. С хорошим юристом можно попытаться оспорить завышенную комиссию в суде. Но есть риск, что одновременно с переводом банк сообщит о вас в ЦБ РФ. После вы попадете в «черный список», тогда счета будут заблокированы во всех банках, а открыть новые не выйдет.

- Вывод средств под видом выплаты зарплаты. Так как вывод денег проведен как зарплата, придется уплатить НДФЛ 13% и взносы в фонды 30%. За неуплату налогов с крупной суммы привлекут к ответственности по ст. 198 УК РФ.

- Получение денег по исполнительному листу. Нужно составить договор займа с физлицом и истребовать его погашение через суд. Затраты при этом равны госпошлине за подачу иска. Главный минус — сроки. Судебное разбирательство, выдача исполнительного листа и возбуждение исполнительного производства могут затянуться на месяцы. Вероятно, быстрее удастся решить проблему с самим банком.

- Договор займа с физлицом с исполнительной надписью нотариуса. Исполнительная надпись по силе равна исполнительному листу, что позволяет сэкономить время на судебных разбирательствах. Но и стоимость услуг нотариуса выше — 3 – 5% от суммы займа. Если банк заподозрит неладное, счёт физлица заблокируют на 45 дней.

Самый действенный способ — решить проблему с банком и представить все истребованные документы. Иные сценарии затратны и опасны. Затянутая блокировка привлечет дополнительное внимание и навредит репутации компании.

Как действовать при блокировке счёта по 115-ФЗ

Узнайте причину и вид блокировки

При блокировке по 115-ФЗ сразу обращайтесь в банк. Вам нужен официальный ответ, где указана причина блокировки счёта. Из текста поймете, по какой причине приостановили операции, и можно ли распоряжаться хоть какой-то частью денег. С уведомлением о блокировке банк даст требование о предоставлении документов.

Соберите и подайте в банк истребуемые документы

Срок на представление банк устанавливает самостоятельно. Закон это не регламентирует. Но вот рассмотреть пакет бумаг, которые вы принесете, он обязан за 10 рабочих дней.

Документы нужно сдать в полном объеме точно в срок. Если опоздаете или что-то забудете, банк откажет в возобновлении операций.

Формат документов банк укажет в письме. Это могут быть сканы или оригиналы.

Пример. ИП Васильев В.В. для личных целей использует бизнес-карту Сбербанка. Однажды Васильев решил купить отцу автомобиль за 250 000 рублей. Чтобы не везти наличные, он положил в банкомате на счёт 250 000 рублей и затем их снял в деревне. Банк заблокировал счёт и потребовал документы, подтверждающие факт покупки автомобиля отцу.

Подайте жалобу в МВК или суд

Даже после всех пояснений и представления документов банк может отказать в разблокировке. Тогда обращайтесь в межведомственную комиссию (МВК). К заявлению приложите:

- обращение о снятии ограничений в банк;

- ответ банка о невозможности разблокировки;

- документы, которые запрашивал банк для устранения блокировки.

Заявление можно подать онлайн — в интернет-приемной Банка России. Выберите причину обращения, укажите свой банк и распишите обстоятельства блокировки. Прикрепите к жалобе копии банковского запроса на предоставление документов и сами бумаги.

Также можно пожаловаться в письме по адресу: 107016, г. Москва, ул. Неглинная, 12. Если хотите пообщаться с сотрудниками ЦБ лично, обратитесь по адресу г. Москва, Сандуновский пер., д. 3, стр. 1.

У комиссии есть 30 рабочих дней на рассмотрение обращения.

Можно миновать МВК и сразу идти в Арбитражный суд. Но на практике МВК решает проблему быстрее.

Пример. «ВТБ» заблокировал расчётный счёт юрлица. Компания одновременно обратилась в Арбитражный суд и МВК. Суд вынес решение в пользу фирмы в середине августа (Решение АС Амурской области от 15.08.2018 по делу №А04-3523/2018). Комиссия же постановила разблокировать счёт еще 9 июля.

Памятка по защите от блокировки по 115-ФЗ

Не обналичивайте крупные суммы

У банка может быть лимит на снятие наличных. Но это не означает, что в его пределах вам ничего не грозит. Росфинмониторинг устанавливает свои ограничения, которые не согласованы с банковскими. На практике крупная сумма начинается от 200 тыс. рублей или 30 % от недельного дохода.

Не снимайте все сразу

Получив деньги от покупателя, не обналичивайте их сразу же. Это вызовет подозрения. Подержите деньги около 5 дней.

Указывайте подробное назначение платежа

У банка не должно возникать сомнений о виде деятельности клиента. В платежках лучше указывать не «оплата по договору №1 от 01.01.2020», а «оплата по договору поставки мандаринов №1 от 01.01.2020». Хорошо, если и контрагенты будут указывать назначение подробно.

Предупреждайте банк

Если собираетесь сделать крупный перевод или обналичить большую сумму, предупредите банк заранее и объясните, для чего это понадобилось. Например, позвоните своему менеджеру.

Работайте в рамках ОКВЭД

Вы можете ремонтировать машины, строить бань и оказывать консалтинговые услуги одновременно. Но эти виды деятельности должны быть зафиксированы в государственном реестре. У банка возникнут подозрения, если предприниматель, который уже три года только ремонтирует автомобили, начнет получать деньги за поставку детских игрушек.

Платите белую зарплату

У банков вызовет подозрение, если все сотрудники будут получать МРОТ. Красный сигнал — зарплата ниже среднеотраслевой. К тому же «обналичка» черной зарплаты рано или поздно всплывет наружу.

Проверяйте контрагентов

При выборе контрагентов проявляйте осмотрительность. Если выяснится, что вы сотрудничали с обнальщиком или однодневкой, санкций не избежать. Проверьте базовые вещи:

- адрес массовой регистрации — посмотрите, сколько фирм еще зарегистрировано по юридическому адресу будущего партнера. Если их много, возможно, ваш партнер однодневка;

- массовый директор — аналогично с адресом, мошенники ставят номинального директора, чтобы не светить реального руководителя;

- исполнение обязательств — изучите банк данных исполнительных производств и картотеку арбитражный дел. Так вы узнаете о долгах контрагента перед третьими лицами.

Для проверки используйте следующие сайты:

- Прозрачный бизнес — разработка ФНС;

- Банк данных исполнительных производств;

- Картотека Арбитражный дел.

Есть и специальные платные сервисы, они собирают информацию о контрагенте из всех источников. А некоторые банки добавляют проверку контрагентов в интернет-банк, например, Локо-Банк, Промсвязьбанк, Банк УралСиб и другие.

Сообщайте в банк об изменениях

В ходе работы может измениться адрес, директор, ОКВЭД и так далее. Обо всем своевременно оповещайте банк. Если банк узнает о переменах случайно, это вызовет серьезные подозрения.

Оплачивайте постоянные расходы

Бизнес не может существовать без трат. Аренда офиса, коммуналка, выплата зарплаты и налогов — это платежи, которые будут сопровождать предпринимателя постоянно. Их отсутствие — повод для банка усомниться в добросовестности.

Соблюдая эти рекомендации, вы уменьшите вероятность блокировки счёта. Также помните — многое зависит от выбранного банка: начиная со стоимости обслуживания и заканчивая лояльностью к клиентам. В выборе банка и тарифа поможет портал podelu.ru. А если операции все же приостановили, воспользуйтесь нашими рекомендациями.

Источник: pg21.ru

Блокировка счета Сбербанком по 115-ФЗ”

Как разблокировать счет по 115 ФЗ? Как выйти из черного списка

Необходимо различать 3 процедуры, совершаемые по инициативе банка:

- приостановление операций по счету (блокировка всего счета)

- приостановление проведения конкретной финансовой операции

- отказ в проведении конкретной финансовой операции.

Приостановление операций по счету (блокировка счета)

Законная блокировка счета банком возможна только в одном единственном случае:

Если владелец этого счета внесен в перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму.

Этот перечень иногда называют “черным списком”, размещен он на официальном интернет – сайте Росфинмониторинга.

Во всех остальных случаях решение о полном блокировании счета может принять только Росфинмониторинг или суд.

Росфинмониторинг вправе «заморозить» счет на срок до 30 суток и только в случае, если имеется информация о причастности владельца счета к террористической деятельности. На более длительное время счет может быть заблокирован только по решению суда.

Если банк блокирует весь расчетный счет, а компания или ИП не числятся в перечне Росфинмониторинга, то такие блокировки считаются незаконными.

Приостановление проведения конкретной финансовой операции

П.14 ст.7 Закона № 115-ФЗ устанавливает обязанность клиентов предоставлять информацию, необходимую для исполнения банками требований законодательства. На период получения ответа от клиента и его обработки банк приостанавливает операцию, которую считает сомнительной.

Какие документы могут запрашивать банки?

Любые документы, которые банки пропишут у себя в правилах внутреннего контроля. Обычно это открытый перечень, т.е пополняемый.

Какие сроки подачи запрашиваемых банком документов?

ЦБ рекомендует сроки от 3 до 7 дней, обычно банки такие сроки и устанавливают.

Что будет, если не представить запрашиваемые банком сведения?

Если банку не предоставить вовремя все документы, то операция по счету не будет проведена. Если подобная ситуация повторятся, и клиент снова пытается совершить сомнительную операцию, банк вправе расторгнуть договор (абз. 2 п. 5.2 ст. 7 закона № 115-ФЗ).

Отказ проведения конкретной финансовой операции

Право банка отказать в проведении операции по счету предусмотрено пунктом 11 статьи 7 Закона N 115-ФЗ. В проведении операции может быть отказано в двух случаях:

- если клиентом по требованию банка не предоставлены запрошенные документы, касающиеся подлежащей проведению финансовой операции

- если у работников банка при выполнении контрольных процедур возникли подозрения, что операция совершается в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма.

Отказывая клиентам с 1 апреля 2018 года у банка нет запрета на информирование о причинах Отказов в проведении операций (ст. 4 Закона № 115-ФЗ). В соответствии с действующей редакцией Закона № 115 ФЗ, пункт 13.4 ст. 7 Закона № 115 ФЗ гласит:

… клиент, получивший отказ, имеет право представить в Банк документы и сведения, подтверждающие отсутствие основания отказа в банковском обслуживании. Если полученные от клиента документы и сведения не удовлетворят Банк, то он обязан уведомлять своих клиентов не только об отказах в проведении операций, об открытии счета (вклада) либо о расторжении договора на обслуживание, но и о причинах таких мер.2018 года?

Что происходит в жизни?

На практике доходит до того, что коммерческие банки блокируют все операции по расчетному счету с момента отправки запроса по представлению документов и информации, до момента получения и обработки ответа. Причем, зачастую это случается с совершенно добросовестными клиентами, которые никак не связаны с терроризмом и отмыванием денег.

Иногда объем запрашиваемых банком документов настолько велик, что в обозначенные сроки даже физически не получается предоставить необходимый объем запрашиваемой информации. Конечно же советую сроки не нарушать, но если вы понимаете, что ситуация безвыходная и вы не успеваете – не отчаивайтесь! Срочно пишите письмо в банк и укажите примерные объемы которые вам необходимо предоставить.

– Если речь идет об огромном количестве информации которую надо откопировать на бумажном носителе – опишите примерное количество страниц или, возможно, речь идет об объемах в мешках и автомобилях.

– Если отправляете ответ через банк-клиент, то напишите в письме сколько примерно контейнеров информации у вас будет.

В любом случае не молчите и начните выполнять запрос банка сразу, так больше вероятности успеть ответить своевременно.

По данным «Деловой России», почти полумиллиону предпринимателей заблокировали банковские счета. И далеко не все из них реально были задействованы в отмывании денег и пособничестве терроризму. Попавшим в “черный список”, новый расчетный счет если и откроют, то нормально работать вряд ли получится. Ситуация для бизнеса действительно сложилась очень тяжелая. На Восточном экономическом форуме в сентябре 2017г, предприниматель пожаловался на это главе «Сбербанка» Герману Грефу и услышал в ответ, что малый бизнес — «фабрика по отмыванию доходов».

Как выжить бизнесу в текущих условиях, и не стать жертвой банков?

Для добросовестных бизнесменов, попавших под гнет “антиотмывочного закона” мы подготовили несколько советов. Применять их или нет, решать вам. Конечно же, все зависит от конкретной ситуации.

1 совет:

Поступите так, как велит Закон № 115 – ФЗ. А именно:

предоставьте все документы и пояснения, которые попросит банк. Это поможет снять с вас подозрения и докажет благонадежность. Если вы предоставите должные доказательства и банк их рассмотрит, то платежные операции, которые вы пытаетесь совершить, не будут отнесены к подозрительным в соответствии с п. 2 ст. 7 Закона № 115-ФЗ. Если же банк, принял документы, но не рассматривает их, как показывает практика, это довольно частое явление, то в Вашем распоряжении совет 2 и 4.

2 совет:

Возможно, вы уже предоставляли, и не один раз, пояснения и документы по аналогичным операциям, которые банк каждый раз считает сомнительными? Перечень документов в запросе все увеличивается и увеличивается, создавая непреодолимве препятствия. Каждая ваша операция рассматривается под увеличительным стеклом.

Вам отключили клиент-банк и заставляют каждую платежку лично приносить в банк, давать пояснения и предоставлять подтверждающие документы. Официальных решений вам пока никаких не предъявляют, но это не значит что их нет. Вам основательно советуют уйти по-хорошему самим и делается это в устной форме. Не спешите закрывать расчетный счет и переходить в другой банк!

Вы можете попытаться открыться в другом банке, но не факт, что проблемы не застигнут вас и там. Если в отношении вашей компании или ИП есть записи в списке 550-п или 639-п, то их видят все банки без исключения. Поэтому, разберитесь с ситуацией в текущем банке, прежде чем закрывать расчетный счет.

Выясните причины блокировок операций, узнайте о наличии решений об отказах в проведении операций. Предоставьте в банк документы и информацию, поясняющую экономический смысл операций по которым ранее были приняты решения об отказах . Согласно изменениям 115 ФЗ от 30 марта 2018 года банк обязан принять и рассмотреть такую информацию в течение 10 дней. Если по окончании данного срока банк не изменит свое решение, то далее необходимо использовать механизм межведомственной комиссии. Более подробно об изменениях читайте в статье:

Как разблокировать счет по 115 ФЗ? Как выйти из черного списка с марта 2018 года?

Если в процессе разбирательств с банком выяснится, что официальных решений об отказах в проведении операций в отношении вашей компании или ИП нет, то это говорит о том, что вы не вписываетесь во внутренние правила контроля безопасности операций банка. Постарайтесь выяснить параметры по которым вы “просели” и исправьте ситуацию. Так вы покажете банку свою добропорядочность и возможно скоро санкции прекратятся.

3 совет:

Что делать, если вам все же заблокировали операции по счету, на котором зависли крупные денежные суммы? Есть 2 способа вывести деньги с расчетного счета совершенно легально.

1. Ваш кредитор подает на вас в суд.

Это, займет время на судебное разбирательство, но когда кредитор выиграет судебный процесс и получит исполнительный лист, он может предъявить его в банк, а банк обязан будет его исполнить.

2. Используйте механизм Судебного приказа.

Судебный приказ – судебное постановление, вынесенное судьей единолично на основании заявления о взыскании денежных сумм если размер денежных сумм, подлежащих взысканию, или стоимость движимого имущества, подлежащего истребованию, не превышает 500 тысяч рублей.

Срок выдачи судебного приказа – 5 дней с момента получения Заявления о взыскании задолженности.

Если банк, скажем, наложил запрет на выплату заработной платы – попросите сотрудников обратиться к мировому судье и взять судебный приказ.

Этот же совет действителен и для взыскания задолженности поставщиками. Но, не более 500 тысяч рублей по одному договору.

Банк не сможет не провести документ, но минусом является ограниченность суммы взыскания.

4 совет:

Что делать, если банк принял документы по запросу, но, не желая разбираться в ситуации незаконно блокирует весь расчетный счет, а не отдельную операцию? В данном случае, жалоба на действия банка должна быть подана в Центральный банк РФ и обслуживающий банк. Если есть ресурсы времени, денег и желание – обращайтесь в Арбитражный суд. Требуйте признать действия банка незаконными.

Согласно ст. 65 АПК РФ, банк обязан доказать, что у него имелись основания для приостановления или отказа в проведении операций по поручению клиента. Если Ваши операции полностью легальны и вы предоставили все подтверждающие документы, то скорее всего суд встанет на Вашу сторону и обяжет банк разблокировать расчетный счет. Такие преценденты есть и это совсем не редкость.

Не забудьте, что с банка можно взыскать убытки, проценты за пользование чужими денежными средствами и судебные расходы (ст. 15, 395 и 856 ГК РФ). Пользоваться этим правом крайне необходимо, т.к. это стимулирует кредитную организацию в последующей деятельности не спешить с выводами и рассматривать все доводы прежде чем принимать решения.

5 совет:

Банкам не очень нравится, когда у клиента несколько расчетных счетов, по каждому из которых ведутся разные операции. Например, по одному счету оплачиваются налоги, а по-другому осуществляются расчёты с контрагентами. По возможности, используйте один счёт для ведения всех операций в вашей деятельности.

Инструкции ЦБ рекомендуют банкам анализировать обороты по счетам, выплаты заработной платы, налогов и многое другое. Не имея информации по вашим другим расчетным счетам, банк просто «завалит» вопросами и запросами о предоставлении информации. Конечно же блокировка операций по счету вполне реальное событие, которое в данной ситуации можно будет ожидать.

Причины, по которым банк может признать компанию или ИП недобросовестными.

- Размер налогов и других платежей в бюджет меньше 0,9% от дебетового оборота, то счет, в большой вероятностью, заблокируют.

- Со счета не платят зарплату работникам клиента;

- НДФЛ и взносы либо сам размер зарплаты не соответствует среднесписочной численности сотрудников;

- Фонд заработной платы установлен из расчета ниже прожиточного минимума;

- Перечисляется НДФЛ, но не уплачиваются страховые взносы;

- Нет остатка средств на счете или он маленький по сравнению с объемами обычных операций;

- Платежи не имеют отношения к затратам, присущим виду деятельности;

- Нет связи между основаниями зачисления денег на счет и их последующего списания;

- Произошло резкое увеличение оборотов по счету;

- Нет платежей, обычных для бизнеса: например, аренды, коммуналки, закупки канцелярских товаров и др.;

- Средства зачисляются на счет от контрагентов по договорам с выделением НДС и практически в полном объеме списываются клиентом в пользу контрагентов по объектам, не облагаемым НДС. Банк посмотрит на других своих клиентов, которые занимаются аналогичным бизнесом. И сравнит, что у них происходят с НДС в аналогичных ситуациях.

- Банк проводит контроль идентификатора устройства клиента на предмет его совпадения с идентификаторами устройств других клиентов банка, в том числе тех клиентов, счета которых были закрыты в рамках реализации “противолегализационных” мероприятий. Проверяются совпадения:– IP-адреса,МАС-адреса,номера телефона и т.д.

- Отношение объема получаемых за неделю наличных денег к оборотам по банковским счетам 30 % и больше;

- С даты создания юридического лица прошло менее двух лет;

- Деятельность клиента, в рамках которой поступают деньги на счет и списываются с него, не создает обязательств по уплате налогов. Или налоговая нагрузка минимальна;

- Деньги поступают на счет от контрагентов, по банковским счетам которых идут транзитные операции;

- Поступление от контрагента средств на счет клиента происходит с одновременным поступлением денег от того же контрагента на счета других клиентов;

- Деньги идут на счет суммами, как правило, не превышающими 600 тыс. руб.;

- Снятие наличных денежных средств регулярно: как правило, ежедневно или в срок, не превышающий трех – пяти дней со дня поступления;

- Наличные денежные средства снимаются в сумме не больше 600 тыс. руб., либо в сумме, равной или незначительно меньшей установленного банком лимита на день;

- Наличные денежные средства снимаются в конце операционного дня с последующим снятием в начале следующего операционного дня;

- У клиента несколько корпоративных карт, и с их использованием преимущественно проводятся операции по получению наличных денежных средств.

В случае наличия совпадений по вышеприведенным критериям компанию или ИП могут отнести к категории повышенного риска и провести мероприятия, направленные на минимизацию этого самого риска. Анализируя известные нам бизнесы, мы понимаем, что под один или несколько критериев из приведенного выше списка, подходят практически все, можно поставить под сомнение благонадежность любой компании. Поэтому, будьте внимательны и осторожны! Не игнорируйте требования банка о предоставлении документов, ведь это может грозить большими проблемами.

Источник материала Блокировка счета Сбербанком по 115-фз

Правила блокировки банковских счетов

Министерство финансов России готовит к действующему законодательству поправки, ограничивающие возможность кредитных организаций блокировать клиентские счета. Об этом сообщили «Известия» со ссылкой на документ. По данным издания, законопроект должен уточнить порядок блокировки счетов физических и юридических лиц и основания для подобных действий. Сейчас кредитные организации принимают решение о блокировке, исходя из собственных правил идентификаций сомнительных операций. Из-за этого доступ к счету теряют и добросовестные граждане России и компании.

Поправки предлагается внести в федеральный закон №115 «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Документ прописывает порядок контроля банками денежных операций клиентов. Согласно действующему закону, кредитные организации могут заблокировать счет из-за проведенной операции на сумму более 600 тыс. рублей. Однако на практике блокировки зачастую происходят из-за операций на меньшую сумму, поскольку закон допускает заморозку счетов банками по собственному усмотрению.

Еще в апреле текущего года президент России Владимир Путин обратился к ЦБ и правительству РФ с требованием скорректировать нормативно-правовую базу, касающуюся блокировки счетов. По словам руководителя Центра финансово-кредитной поддержки «Деловой России» Алексея Порошина, в прошлом году банки заморозили около 700 тыс. счетов граждан страны.

Источник: teneta.ru