Года три назад некоторые собственники сомневались, когда финдиректора предлагали завести резервный фонд компании. Мол, ну уж нет! Лучше пущу всё в оборот и заработаю побольше денег. Но после кризисов 2020 и 2022 годов все, кто выжил уже не сомневаются, а задаются вопросом: как же завести резервный фонд, чтобы быть готовым хотя бы к кризису 2023 года? Рассказываем.

Резервный фонд — это финансовая подушка безопасности бизнеса

Сначала расскажу, что такое фонды. Если вы уже в курсе, просто листайте дальше.

Фонды — это что-то вроде копилок компании на разные цели, например, масштабирование, покупку новой техники, обучение сотрудников или на черный день. В эти фонды компания распределяет чистую прибыль в определенной пропорции. Например, мы в Нескучных распределяем прибыль так:

Подробнее о системе фондов распределения чистой прибыли мы рассказывали в другой статье ↓

6 причин открыть второй расчетный счет. Лайфхаки бизнеса. 115 ФЗ и блокировка счета

А резервный фонд, о котором говорим в этой статье, — это копилка на черный день. Такой фонд создают, чтобы обеспечить компании финансовую безопасность во время кризисов, масштабирования, реорганизации или событий, которые невозможно предсказать, вроде пандемии коронавируса.

Если проводить аналогию с личными финансами, то резервный фонд — это подушка безопасности . Он дает бизнесу возможность выжить и работать в те времена, когда совсем нет выручки или ее слишком мало. А собственнику дарит спокойный сон.

Когда у человека нет зарплаты, но есть финансовая подушка безопасности, он может покупать себе еду, платить коммуналку и гасить ипотеку, пока ищет новую работу.

То же самое с бизнесом: резервный фонд позволяет продержаться в кризис: платить налоги, оплачивать аренду, работу ключевых сотрудников или закупать товары, даже если выручка и поступление денег за месяц близки к нулю.

Резервный фонд копят на 3–6 месяцев работы без выручки

Задача резервного фонда — помочь компании выжить без выручки или с минимальными поступлениями. В тот период, когда компания будет работать по нулям или с убытками, фонда должно хватать на постоянные расходы, — те, без которых бизнес не может существовать.

- У общепита такими расходами во время пандемии были аренда, зарплаты сотрудников, налоги. Рестораны не работали, но не могли уволить людей или отказаться от аренды.

- И те, у кого был фонд, смогли выжить в таких условиях. А некоторым даже хватило резервов, чтобы запустить доставку или поменять формат заведения.

На какой именно срок копить резервы, решает собственник, но мы советуем формировать фонд на 3–6 месяцев — этого обычно хватает, чтобы выбраться из кризиса.

В целом размер резервного фонда зависит от специфики компании. Кто-то может накопить и на год, а кому-то достаточно резерва на три месяца. Например, у меня есть клиент — айти-компания с расходами в 3,5 млн рублей в месяц. Если она решит сформировать фонд на полгода, то нужно будет отложить 21 млн рублей — это многовато даже для айтишников.

Три месяца постоянных расходов — это минимум, который должен покрывать резервный фонд.

Дальше по шагам расскажу, как формировать резервный фонд в компании: посчитать, каким он должен быть; определить, сколько процентов от прибыли откладывать в фонд; покрыть его деньгами; выбрать, где хранить, и, конечно, не тратить деньги из копилки на текущие расходы. Летс гоу.

Шаг 1. Посчитать, сколько денег нужно отложить в резервный фонд

Итак, компания решила завести резервный фонд. Первое, что нужно сделать, — посчитать, сколько там должно быть денег. Чтобы сделать это, сначала нужно определить сумму расходов, без которых компания не сможет существовать — обычно это постоянные расходы, например на аренду, зарплату, налоги, покупку сырья и товаров, основных средств.

Посчитали, получили сумму — это размер резервного фонда на месяц. Теперь ее нужно умножить на то количество месяцев, на которые компания хочет себя обезопасить. Например, если расходы — 5 млн рублей, то расчеты будут такими:

- для фонда на 1 месяц — откладываем 5 млн ₽;

- на 3 месяца — 5 млн ₽ * 3 — откладываем 15 млн ₽;

- на 6 месяцев — 5 млн ₽ * 6 — откладываем 30 млн ₽.

Получаем итоговую сумму — это и есть размер резервного фонда. Например, компании из нашего примера нужно отложить 15 млн рублей, чтобы продержаться без поступлений три месяца.

Шаг 2. Определить, какой процент прибыли откладывать в фонд

У нас есть сумма, которую нужно накопить. Дальше понадобится посчитать, какой процент от чистой прибыли компания будет направлять в резервный фонд. Процент может быть любым:

Можно определить комфортный процент и посчитать, сколько времени уйдет на накопление. А можно определить комфортный срок и от него посчитать процент.

Способ 1. От процента. Прибыль компании — 1 млн ₽ в месяц. Она хочет откладывать 20% прибыли и накопить резервный фонд в 5 млн ₽ → Компании понадобится 25 месяцев, чтобы накопить нужную сумму.

Способ 2. От срока. Прибыль компании — 1 млн ₽ в месяц. Она хочет накопить резервный фонд в 5 млн ₽ за 10 месяцев → Компании нужно откладывать 50% прибыли, чтобы накопить нужную сумму за 10 месяцев.

Чем больше процент, тем быстрее накопится нужная сумма. Но важно, чтобы при этом компании хватало и на всё остальное: оборотный капитал, дивиденды и другие фонды, если они есть, например, фонд развития или обучения.

Шаг 3. Покрыть фонд деньгами из поступлений

Определили сумму, разобрались с процентом от чистой прибыли, который компания будет направлять в резервный фонд, теперь нужно покрывать фонд деньгами.

И тут обычно возникают вопросы: прибыль — виртуальный показатель. У компании может быть прибыль и не быть денег, или наоборот. И нужно разобраться, как перечислять деньги со счета в фонд. Ведь процент от чистой прибыли не равен проценту от денежного потока.

Эта задача решается в два действия:

1. Завести отдельный расчетный счет или копилку, привязанную к счету компании. Сюда будем переводить деньги.

2. Посчитать, какая часть от поступлений равна тому проценту от чистой прибыли, что компания решила отправлять в резерв. С расчетом помогает рентабельность по чистой прибыли — это метрика, которая показывает, сколько процентов чистой прибыли содержится в выручке. Рентабельность считается по такой формуле:

- чистая прибыль / выручка * 100%

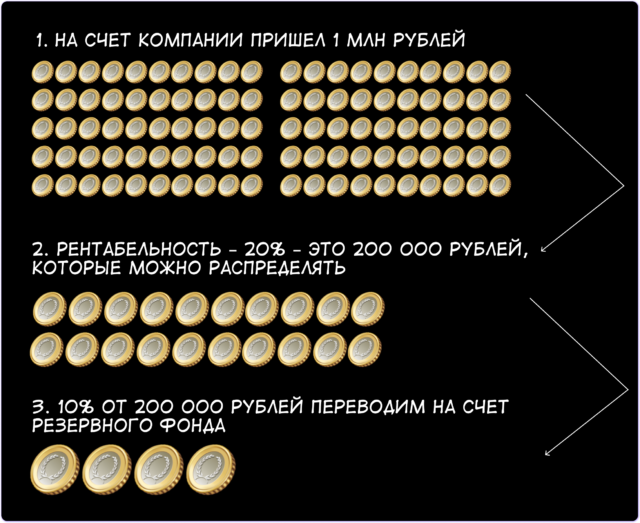

Допустим, у компании выручка 5 млн рублей, а чистая прибыль 1 млн рублей. Посчитаем ее рентабельность:

- 1 млн ₽ / 5 млн ₽ *100% = 20%

То есть 20% от выручки компании обычно становится чистой прибылью. Если компания решит откладывать в резервный фонд 10% от прибыли, то процесс будет таким:

И так с каждым поступлением денег. Операцию можно повторять каждый день или раз в неделю. Главное — проверять в конце месяца расчетную и реальную сумму на счете фонда.

Шаг 4. Выбрать, где хранить резервный фонд

Собственники нередко хотят хранить резервы либо в виде оборотного капитала, либо в финансовых инструментах вроде акций. Так и говорят: «Деньги должны работать! Не хочу, чтобы они просто лежали на счете!»

Но не все деньги должны работать. У денег в резервном фонде другая задача — не приумножать богатство компании, а обеспечить безопасность в непредвиденных ситуациях. Поэтому они должны быть легкодоступны.

Резервный фонд стоит хранить в банке, например, на депозитном счете с возможностью снятия и пополнения. Но не в акциях, квартирах или золоте — на этих инструментах можно потерять деньги или время: пока выждешь выгодный момент для продажи, пока найдешь покупателя…

Проверочный вопрос тут такой: можете без потерь завтра получить все деньги из фонда? Если да, то способ подходит.

Шаг 5. Не тратить деньги из резервов на текучку

Чтобы копить быстрее, важно ввести в компании правило: не тратить деньги из резервного фонда на текучку. Эти деньги понадобятся компании, когда наступит кризис, и пока он не наступил, брать деньги из резервов нельзя. Даже если очень хочется.

Шаг 6. Использовать резервы в кризис

Резервный фонд нужен, чтобы компания выжила в случае резкого падения доходов или работы в убыток из-за внешних факторов: кризиса, пандемии, скачков валюты. Именно в такие моменты нужно расчехлять резервный фонд.

Но бывают такие ситуации, когда никакой фонд бизнес не спасет. К примеру, если компания занималась продажей льда, а тут раз и изобрели бытовые холодильники, или это были ставки на спорт, разрешенные законом, а потом хоп и вышло постановление о запрете букмекерской деятельности. В таких случаях деньги из фонда лучше использовать на другие задачи.

Мы поможем накопить на черный день

Наши финдиректора помогут правильно посчитать чистую прибыль компании и сформировать систему фондов и счетов, в том числе — резервный фонд. А еще — определить приоритетные цели компании, рассчитать дивиденды и не накопить лишнего.

Они проделывали такое уже не раз, вот лишь некоторые кейсы:

- Настроили регулярную выплату дивидендов собственнику;

- Внедрили фонд для денег на ремонт оборудования;

- Настроили безопасную выплату дивидендов.

Наши финдиры работают с бизнесом из разных сфер: от торговых и производственных компаний до веб-студий. Везде наводят порядок в финансах, настраивают управленческий учет, помогают увеличить прибыль и избавиться от кассовых разрывов.

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓

Экскурсия по аутсорсу финучета

Даже начинающим предпринимателям нужно держать финансы бизнеса в порядке, видеть показатели и принимать управленческие решения. В этом помогает управленческая отчетность и финансовый директор. Запишитесь на бесплатную экскурсию и узнайте, какие задачи вашего бизнеса можно решить с помощью финдира.

Источник: noboring-finance.ru

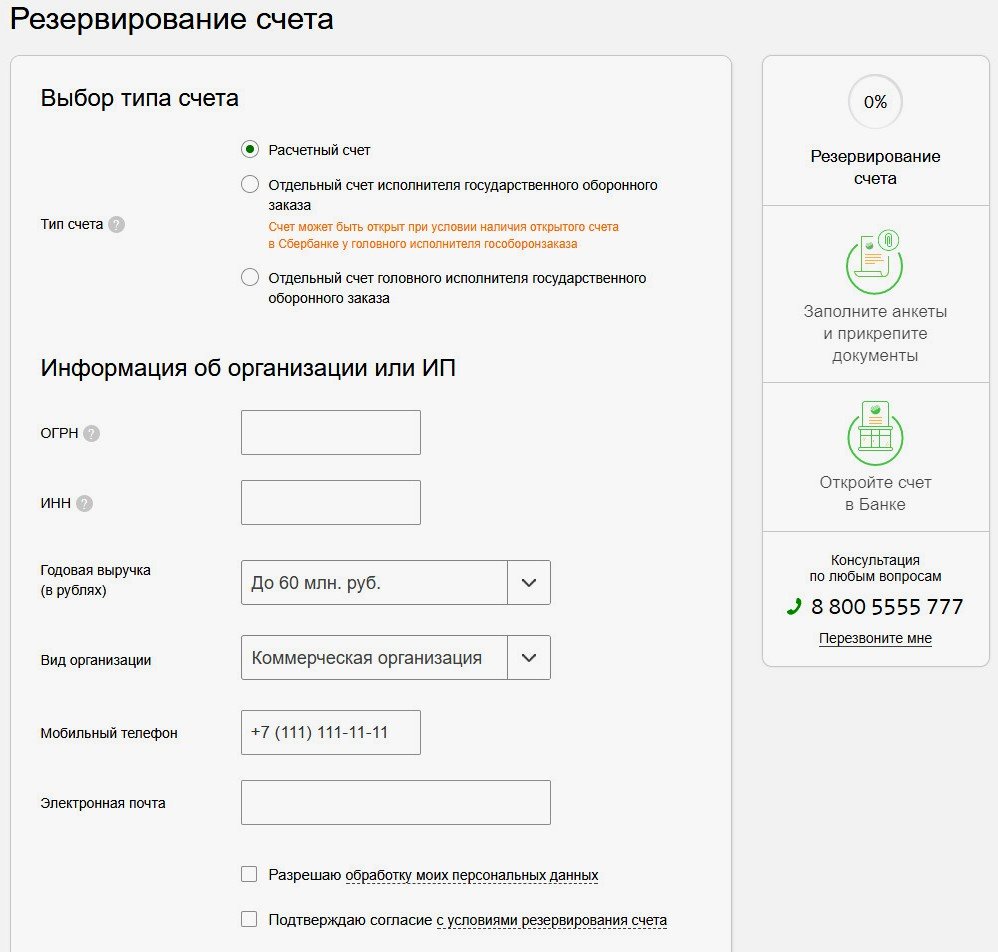

Зарезервировать онлайн расчетный счет в Сбербанке для юридических лиц

Индивидуальные предприниматели и юридические лица для ведения бизнеса должны иметь расчетный счет в банке. Часто такие счета открываются в Сбербанке ввиду популярности и надежности финансовой организации. Р/С оформляется при подаче соответствующего заявления и представления пакета документов при личном посещении. Но есть возможность сначала зарезервировать счет в Сбербанке для юридического лица через интернет, а окончательную процедуру оформления пройти позже. На зарезервированный счет можно начать принимать платежи сразу же.

Зачем надо резервировать счет

Такая потребность в сервисе Сбербанка для бизнеса может появиться в тех случаях, когда срочно требуется сообщить заказчику реквизиты, а депозит еще не открыт. Если заниматься открытием счета с нуля, эта процедура может занять несколько дней, которых может не быть в запасе у контрагента. Счет срочно понадобится при победе индивидуального предпринимателя в торгах, условием которых может быть наличие депозита в определенном финансовом учреждении, или в других подобных случаях, когда откладывать оформление нельзя. В том числе, при открытии спецсчета для участия в конкурсах по государственному оборонзаказу. В этом случае поможет процедура резервирования расчетного счета в сбербанке.

Суть процедуры в том, что в течение нескольких минут клиент может получить все необходимые реквизиты конто, и на эти реквизиты незамедлительно станет возможным получать денежные перечисления. А открытием счета можно заниматься в дальнейшем в рабочем порядке, собрав и предоставив в Сбербанк на рассмотрение весь набор установленных документов в ближайший месяц.

Важно! Резервирование счета в Сбербанке для гособоронзаказа (ГОЗ) позволяет ожидать решения в течение календарного года.

При условии предоставления всего набора документов и в случае положительного решения, счет начинает работать по всем видам операций, в том числе и расходным. Если документы в течение месяца не представлены (а если абоненту следует зарезервировать счет в сбербанке по гособоронзаказу — то в течение 365 дней), резервация снимается, и конто подлежит закрытию. Самостоятельно закрывать конто не потребуется.

Услуга резервирования возможна и для последующего открытия специального счета, открываемого в целях участия в торгах.

Важно! Если счет зарезервирован, а документы на полноценное открытие не поданы, то деньги по завершении установленного периода в пять рабочих дней будут переведены обратно адресатам.

Процедура резервирования

Существует два пути прохождения процедуры:

- на веб-ресурсе Сбербанка;

- через Контактный центр.

При выборе первого способа резервирования счета в сбербанке онлайн, требуется внести определенные сведения в заявление:

- тип конто;

- ОГРН;

- ИНН;

- пределы рублевой выручки;

- определить тип организации;

- оставить контактные данные — номер телефона и адрес e-mail;

- согласиться с условиями банка;

- позволить использовать контактные данные.

После прохождения антиботовой защиты и нажатия кнопки продолжения, ресурс в автоматическом режиме выдаст все реквизиты зарезервированного конто.

Процедура резервирования счета в Сбербанке для юридических лиц по телефону принципиально не отличается от самостоятельной, все сведения следует продиктовать оператору.

Среднее время получения реквизитов — около 5 минут.

Далее надо собрать комплект документов и посетить ближайшее учреждение Сберегательного банка.

Важно! Рекомендуется не задерживать подачу окончательного комплекта документов, чтобы не упустить сроки открытия зарезервированного конто и сроки хранения денежных средств, а для спец счетов — и сроки участия в конкурсах.

Документы для открытия счета

Индивидуальным предпринимателям следует скомплектовать:

- оригинал паспорта (потребуется личное посещение отделения финансового учреждения);

- если речь идет об оборонном заказе — соответствующий контракт или выписки из него;

- доверенности — при необходимости;

- СНИЛС — если предполагается электронный документооборот;

- лицензии – по необходимости, если ведется соответствующий вид деятельности.

Для юрлиц кроме выше перечисленного потребуется представить:

- устав организации;

- документы, подтверждающие полномочия руководителя;

- для открытия отдельного конто для филиала — положение об обособленном подразделении.

Иностранные юрлица и граждане обязаны предоставить удостоверение законности их нахождения на территории Российского государства.

Источник: sberech.com

Что такое резервный счет в банке?

Резервный счет в банке – это специальный счет, которым часто пользуются организации и предприниматели для хранения дополнительных средств или для обеспечения финансовой стабильности. Он служит гарантией исполнения финансовых обязательств и обеспечивает дополнительные возможности для бизнеса.

Основной принцип работы резервного счета – это отложенное сохранение средств, которые могут быть использованы в случае возникновения финансовых трудностей, непредвиденных расходов или для финансирования стратегических проектов. Зачастую на резервный счет производится перевод определенного процента доходов или трансфер из основного счета.

Создание и поддержание резервного счета в банке может быть осуществлено через соглашение с кредитной организацией. Для этого необходимо контролировать его состояние, устанавливать минимальные и максимальные пороги по его сумме. Также на резервном счете можно накапливать проценты, что увеличивает его стоимость и обеспечивает дополнительный доход.

Резервный счет в банке является эффективным инструментом управления финансами. Он позволяет организациям и предпринимателям быть готовыми к возможным финансовым трудностям и неожиданностям. Благодаря ему компании имеют возможность сохранять финансовую стабильность и обеспечивать ожидаемый рост.

На резервном счете в банке могут храниться деньги, чтобы расплатиться с государственными учреждениями, оплатить неотложные расходы, привлечь финансирование для реализации стратегических проектов и преодолеть временные трудности. Преимущества резервного счета в банке включают гибкость и легкость его использования, высокий уровень безопасности и возможность получения стабильного дохода.

Здесь следует отметить, что резервный счет в банке – это инструмент, который требует трезвой и осмысленной стратегии использования. Необходимо тщательно оценивать риски и потенциальную доходность, чтобы достичь максимальной выгоды от его использования.

Что такое резервный счет в банке?

Резервный счет в банке – это специальный счет, который используется для сохранения денежных средств и обеспечения финансовой надежности банка. Он является одним из ключевых инструментов банковского регулирования и контроля за финансовой устойчивостью банковской системы в целом.

Основная цель резервного счета – обеспечить достаточное количество доступных средств для покрытия возможных потерь и обязательств банка перед своими клиентами. Также этот счет может быть использован для выполнения регуляторных требований и в случае необходимости помощи органам финансового надзора.

Для создания резервного счета банк должен иметь определенное количество собственных средств или привлеченных депозитов. Эти средства могут быть использованы банком для экстренного покрытия возможных убытков или выплаты компенсаций клиентам в случае непредвиденных обстоятельств.

Резервный счет может быть объединен с другими банковскими счетами или представлен отдельным счетом. Обычно банки подчиняются определенным требованиям и нормативам, устанавливаемым регуляторными органами, по размеру и структуре резервных средств.

Основными принципами резервного счета являются:

- Содержание определенного количества денежных средств на счете;

- Гарантированная доступность средств в любое время;

- Возможность использования резервных средств в случае необходимости;

- Соблюдение требований и нормативов, установленных регуляторными органами;

- Учет и контроль за движением средств на резервном счете.

Таким образом, резервный счет в банке играет важную роль в обеспечении стабильности и надежности банковской системы, а также защите интересов клиентов. Он позволяет банку справляться с непредвиденными обстоятельствами и выполнять свои обязательства перед клиентами и регуляторными органами.

Определение и принципы работы

Резервный счет в банке является инструментом финансового планирования и обеспечения безопасности финансовых средств. Это отдельный счет, открытый клиентом в банке, на который можно переводить деньги с основного счета. Резервный счет предназначен для накопления дополнительных средств, которые могут быть использованы в случае необходимости.

Основные принципы работы резервного счета в банке:

- Накопление средств: Главной целью резервного счета является постоянное накопление дополнительных средств на случай неожиданных расходов или экстренных ситуаций. Клиент самостоятельно решает, какую сумму переводить на резервный счет и с какой периодичностью.

- Ликвидность: Резервный счет обычно имеет повышенную ликвидность, что означает возможность быстрого доступа к средствам при необходимости. Клиент может снять деньги с резервного счета в любое время без комиссии или с минимальными комиссионными.

- Безопасность средств: Деньги на резервном счете надежно защищены банковскими мерами безопасности. Они не подвержены риску инфляции, как в случае с обычными сберегательными счетами, и приносят определенный процент дохода в виде процентных начислений.

- Регулярное пополнение: Чтобы резервный счет действительно был эффективным инструментом накопления, клиент должен регулярно пополнять его. Это может быть фиксированная сумма, которую клиент переводит с основного счета каждый месяц, или произвольные взносы в зависимости от доходов и финансовой ситуации.

- Планирование бюджета: Резервный счет помогает лучше организовать личные финансы и позволяет клиенту иметь запасные средства для любых непредвиденных ситуаций. Это позволяет чувствовать себя более уверенно с финансовой точки зрения и облегчает планирование бюджета.

Таким образом, резервный счет в банке предоставляет клиенту удобный инструмент финансовой защиты и позволяет создать финансовую подушку безопасности для себя и своей семьи.

Основные возможности использования резервного счета

Резервный счет в банке предоставляет ряд возможностей для эффективного управления финансами и обеспечения финансовой безопасности. Вот основные возможности использования резервного счета:

- Сохранение денег для неожиданных расходов. Резервный счет позволяет создать финансовый запас на случай возникновения непредвиденных ситуаций, таких как авария в доме, медицинские расходы или потеря работы. Наличие дополнительных средств в резервном счете поможет избежать усиления финансовых трудностей в таких ситуациях.

- Получение дополнительного дохода. Некоторые банки предлагают процентную ставку на резервные счета, что позволяет получить дополнительный доход от остатка денег на счете. Этот доход может быть невелик, но он может значительно увеличиться с течением времени.

- Оплата крупных сумм. Резервный счет можно использовать для накопления средств на крупные покупки или оплаты, такие как автомобиль, отпуск или крупные ремонтные работы. Накопления на резервном счете позволяют быть готовым к таким расходам без необходимости заема денег или задолженностей.

- Создание аварийного фонда для бизнеса. В случае ведения собственного бизнеса резервный счет может служить финансовой подушкой безопасности. Он позволяет справиться с неожиданными расходами, такими как ремонт оборудования или оплата налогов, и предоставляет буферное время для бизнеса в периоды снижения доходов.

- Снижение стресса и повышение финансовой стабильности. Иметь резервный счет, достаточный для покрытия нескольких месяцев расходов, позволяет снизить стресс в случае возникновения финансовых проблем, таких как потеря работы или неожиданные расходы. Это также повышает финансовую стабильность и уверенность в будущем.

Используя вышеперечисленные возможности, резервный счет в банке становится мощным инструментом для финансового планирования и обеспечения безопасности. При выборе резервного счета важно учитывать условия и процентную ставку, предлагаемую банком, чтобы получить максимальную выгоду от своих сбережений.

Перевод средств на резервный счет

Перевод средств на резервный счет — это процесс перемещения денежных средств со счета клиента в банке на резервный счет, который используется для предоставления финансовых гарантий и обеспечения надежности банковской системы. Этот механизм является одним из инструментов, позволяющих банкам поддерживать свою финансовую устойчивость.

Основные принципы перевода средств на резервный счет включают:

- Наличие достаточной суммы денежных средств на счете клиента для перевода на резервный счет.

- Соблюдение требований регуляторных органов, которые определяют минимальные размеры резервных требований для банков.

- Процедура перевода, которая может варьироваться в зависимости от банка и является внутренним процессом финансовой организации.

Перевод средств на резервный счет является важным инструментом для банков, так как предоставляет им возможность эффективно управлять своей ликвидностью и обеспечивать надежность банковской системы в целом. Резервный счет также может использоваться банком для покрытия своих обязательств перед клиентами и другими участниками финансового рынка.

Виды резервных счетов и их особенности

Резервные счета в банке выполняют важную функцию в управлении финансами как частных лиц, так и компаний. В зависимости от целей и потребностей клиентов, банки предлагают различные виды резервных счетов с разными условиями и возможностями.

- Сберегательные счета – это самый распространенный вид резервных счетов, предназначенных для хранения и увеличения денежных средств. Они позволяют клиентам получать проценты на свои сбережения и одновременно обеспечивают быстрый доступ к деньгам.

- Депозитные счета – это вид резервных счетов, предназначенных для долгосрочного хранения денежных средств. Они позволяют клиентам получать более высокую процентную ставку, но зачастую предусматривают ограничения по снятию денег на определенный период времени.

- Текущие счета – предназначены для проведения ежедневных операций по осуществлению расчетов и хранению денежных средств. Они предоставляют возможность беспрепятственного доступа к деньгам в любое время, но в отличие от сберегательных счетов обычно не начисляют проценты.

Резервные счета для предприятий предлагают дополнительные возможности для бизнеса:

- Корпоративные счета позволяют компаниям эффективно управлять финансовыми потоками, осуществлять выплаты по зарплате, проводить транзакции и получать отчетность.

- Методы финансирования предприятий через резервные счета позволяют компаниям получить доступ к кредитам и займам по более выгодным условиям.

- Счета для хранения особых ценностей защищают драгоценности, ценные бумаги или другие ценности от кражи или повреждения.

Выбирая резервный счет в банке, важно учитывать свои потребности и цели, а также комплекс услуг и возможностей, предлагаемых каждым видом счетов.

Защита и безопасность резервного счета

Одним из самых важных аспектов резервного счета в банке является его защита и обеспечение безопасности. Банки предпринимают множество мер для защиты средств клиентов, чтобы минимизировать риски возможной потери денег или несанкционированного доступа.

Вот некоторые из основных принципов и методов обеспечения безопасности резервного счета в банке:

- Конфиденциальность: Банки строго соблюдают принцип конфиденциальности данных клиентов. Личная информация клиента, включая данные о счете и финансовом состоянии, хранится в строго защищенных условиях и доступна только клиенту и авторизованным сотрудникам банка.

- Шифрование: Для защиты данных при передаче через интернет банки используют различные методы шифрования, такие как SSL (Secure Sockets Layer). Это обеспечивает защиту от перехвата и несанкционированного чтения данных клиента.

- Авторизация: Для доступа к резервному счету клиент должен пройти процесс аутентификации, который может включать в себя ввод логина, пароля, кода подтверждения и других факторов идентификации. Это помогает предотвратить несанкционированный доступ к счету.

- Мониторинг: Банки постоянно мониторят активность на резервных счетах своих клиентов, чтобы выявить подозрительные операции или необычные действия. Если такие события обнаруживаются, банки могут связаться с клиентом для дополнительной проверки и подтверждения операции.

- Физическая безопасность: Банки обеспечивают физическую защиту своих финансовых учреждений, где хранятся серверы и базы данных. Это включает использование систем видеонаблюдения, охраны и многоуровневых контролирующих систем.

- Защита от мошенничества: Банки проводят превентивную работу по выявлению и предотвращению мошеннических схем и атак. Это может включать обучение сотрудников, внедрение мер по защите от фишинговых атак и многое другое.

Все эти меры способствуют обеспечению безопасности резервного счета и защите финансовых средств клиента от возможных угроз.

Преимущества и недостатки резервного счета

Резервный счет в банке является важным инструментом для управления финансами и обеспечения финансовой безопасности. Он имеет свои преимущества, но также сопряжен с некоторыми недостатками.

Преимущества резервного счета:

- Безопасность: Резервный счет является защищенным и безопасным способом хранения денег. Он позволяет избежать риска потери средств в случае кражи или утери банковской карты.

- Ликвидность: Средства на резервном счете доступны для снятия или перевода в любое время. Это обеспечивает готовность к предстоящим финансовым обязательствам и срочным расходам.

- Отсутствие комиссий: В отличие от некоторых других банковских счетов, резервный счет обычно не взимает комиссий за ведение счета или снятие средств. Это позволяет сэкономить деньги на банковских услугах.

- Возможность получения процентов: В некоторых случаях банки предоставляют процентную ставку на остаток средств на резервном счете. Это позволяет заработать дополнительный доход без риска потери основной суммы.

Недостатки резервного счета:

- Ограниченные доходы: В отличие от других форм инвестирования, резервный счет обычно имеет низкую процентную ставку. Это означает, что прибыль от него будет невелика, особенно в сравнении с инвестиционными счетами или другими формами финансовых активов.

- Возможность потери сбережений: В случае банкротства банка, на котором открыт резервный счет, есть риск потери сбережений. Хотя в некоторых странах существуют гарантии депозитов, они могут быть ограничены по сумме и не покрывать все потери.

- Ограниченные возможности: Резервный счет предназначен для краткосрочного хранения денег и не предлагает таких возможностей, как инвестирование или сбор высокодоходных активов. Для достижения долгосрочных финансовых целей может потребоваться использование других инструментов.

Необходимо учитывать эти преимущества и недостатки при выборе резервного счета в банке. Перед открытием счета рекомендуется тщательно изучить условия предоставления услуги и сравнить их с другими возможностями хранения и управления деньгами.

Вопрос-ответ

Как открыть резервный счет в банке?

Чтобы открыть резервный счет в банке, вам необходимо обратиться в выбранный банк с паспортом и документами, удостоверяющими вашу личность. Банк предоставит вам необходимую информацию и поможет заполнить заявление на открытие счета.

Для чего нужен резервный счет в банке?

Резервный счет в банке служит для накопления средств и обеспечения финансовой стабильности. Он может быть использован в случае необходимости, например, при возникновении финансовых кризисов, неожиданных расходов или ситуаций, когда требуется быстрый доступ к деньгам.

Какие преимущества предоставляет резервный счет в банке?

Открытие резервного счета в банке имеет ряд преимуществ. Во-первых, это позволяет сохранить и приумножить средства в безопасном месте. В случае возникновения финансовых проблем, наличие резервного счета обеспечивает финансовую подушку безопасности. Кроме того, резервный счет может быть использован для покупки активов или инвестирования в перспективные проекты.

Источник: xn--870-iddfg5dar7d.xn--p1ai