Годовой отчёт по упрощённой системе налогообложения за 2020 год скоро должен быть сдан в налоговый орган по итогам 2020 года. Какие есть новшества на упрощёнке в 2021 году? Есть ли изменения в правилах отчетной кампании за 2020 год? Разбираемся с упрощенной отчетностью в этом материале о декларации (отчёте) по УСН за 2020 год.

Что нового в 2021 году для упрощенцев

Налоговое законодательство в 2020 году сильно изменилось, и эти изменения во многом затронули малый бизнес. Значительно больше предпринимателей и малых фирм с 2021 года применяет упрощенку, так как ЕНВД отменен.

С 2021 года изменены правила расчета лимитов для возможности применения УСН. Если раньше с упрощенки слетали при превышении доходов в 150 млн рублей за календарный год и превышении среднесписочной численности в 100 человек, то с 2021 года ввели переходный период, когда при превышении указанных значений упрощенец остается на прежнем режиме, но повышаются налоговые ставки.

Задачи по УСН

В связи с такими коррективами потребовалось изменение формы декларации по УСН. Так как новшества действуют с 2021 года, то и обновленный бланк применяют с отчетности за 2021 год.

В новом бланке отчётности по УСН реализована возможность указания повышенных ставок при повышенных доходах. Также есть поле для указания суммы налога при применении ПСН, на который можно уменьшить УСН, если ИП вынужден был перейти с патента на УСН до окончания срока его действия.

В отчетности по УСН за 2020 год глобальных изменений нет.

Дальше остановимся на закрытии упрощенцами 2020 года.

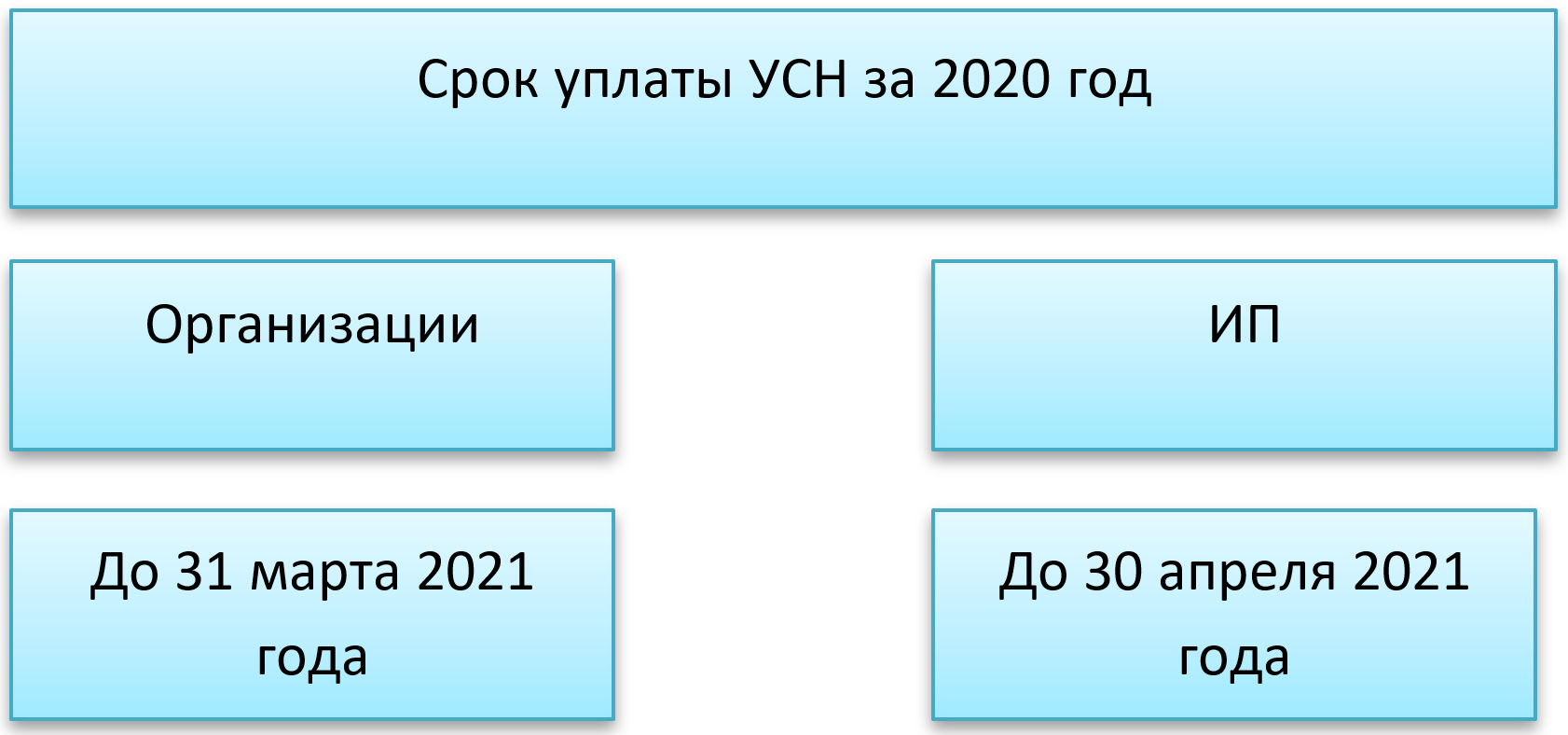

Правила уплаты УСН за 2020 год

Сроки уплаты упрощенного налога неизменны на протяжении уже долгого времени. Окончательный расчет за 2020 год приходится по-прежнему на разные даты для ИП и организаций.

При заполнении отчёта по УСН за 2020 год на налоговые платежи важно не ошибиться в реквизитах платежек, а именно – в КБК. В противном случае платеж попадет в невыясненные, и придется потратить некоторое время на переписку с налоговой, чтобы все суммы встали правильно.

Помимо КБК, в 2021 году надо обращать внимание на заполнение реквизитов счетов Казначейства, так как они были изменены.

Порядок представления декларации по УСН за 2020 год

Актуальный бланк вы можете скачать здесь по ссылке:

Сроки ее представления совпадают со сроками уплаты налога по УСН и различаются для организаций и ИП.

Подробнее о сроках сдачи декларации УСН читайте в нашей статье «Когда сдавать отчётность по УСН в 2021 году: сроки».

Сдают формуляр в налоговую инспекцию по месту регистрации организации/ИП в электронном или бумажном виде.

Что включает в себя декларация УСН

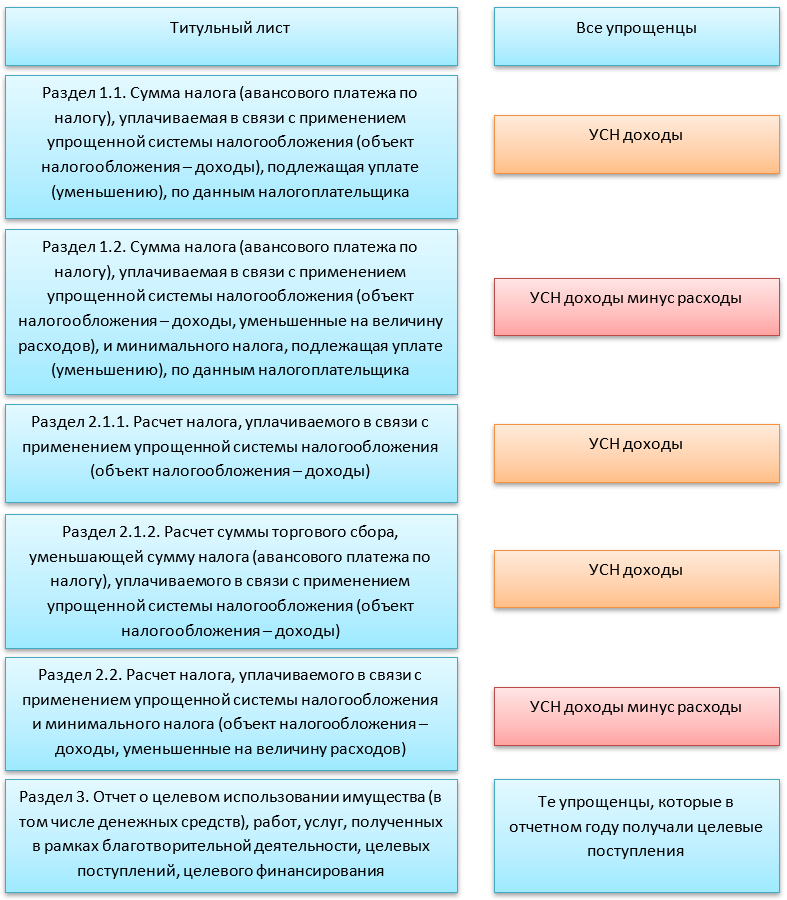

Как ИП, так и организации должны заполнять по итогам налогового периода 2020 года один и тот же бланк декларации по УСН. Различия в составе документа зависят от объекта налогообложения, который применяет налогоплательщик.

Рассмотрим состав декларации УСН и обозначим, какие разделы и в каком случае необходимо заполнять:

Если налогоплательщик не должен заполнять какой-то раздел, то и представлять его с нулями в налоговую не нужно.

Как заполнить декларацию УСН за 2020 год

Пострадавшие от коронавируса отрасли, которые были освобождены от уплаты налогов, в т. ч. и от аванса по УСН за 2 квартал 2020 года, заполняют декларацию в обычном порядке.

Списание сумм аванса по УСН за 2 квартал 2020 налоговый орган делает автоматически на основании данных декларации.

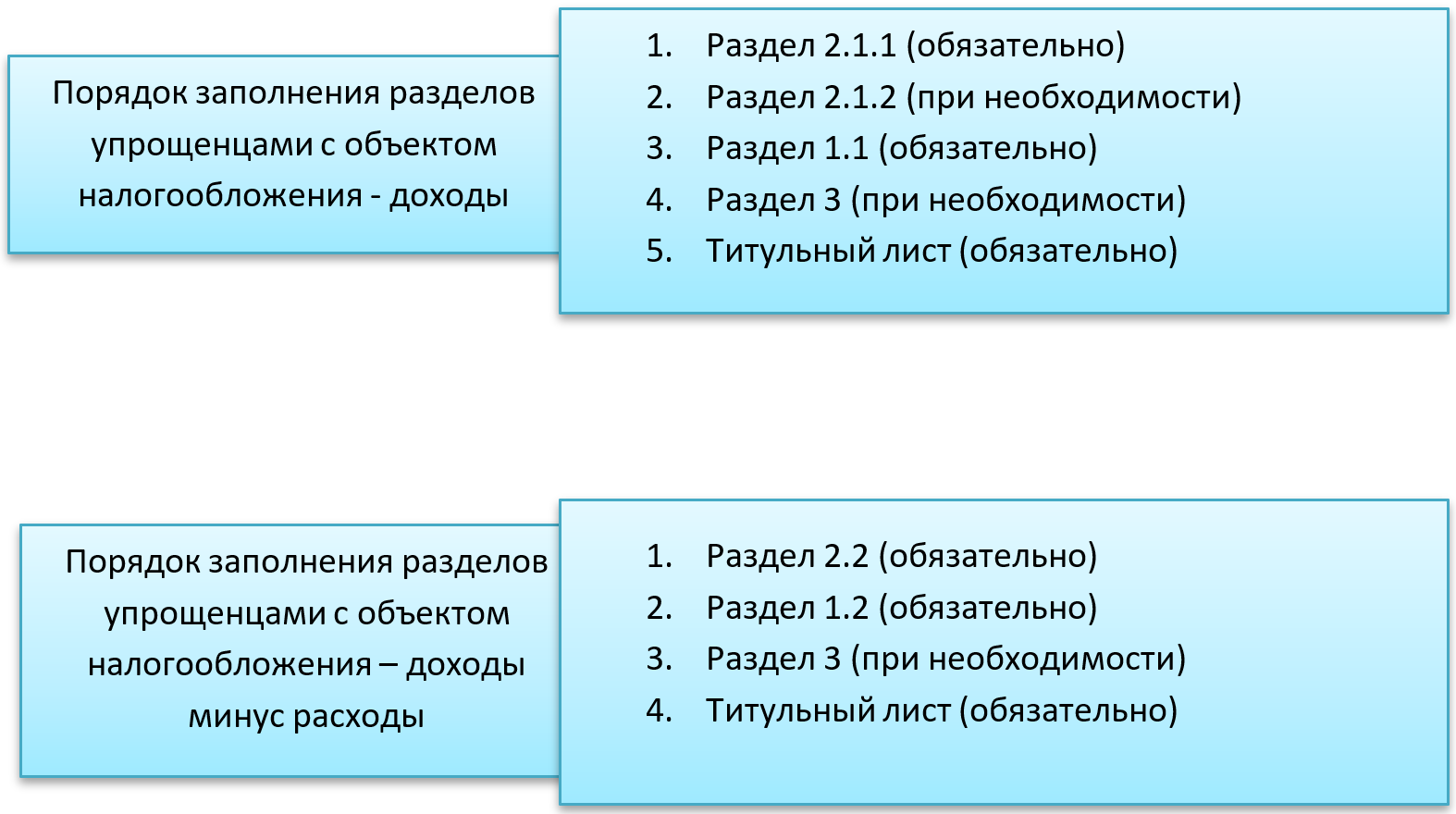

Как правило, декларации УСН удобнее заполнять с конца, так как в первых разделах отражают итоговые результаты – то есть исчисленный к уплате налог, а в последующие разделах вносят данные, на которых расчет итоговой суммы и основан.

Порядок заполнения декларации УСН за 2020 год

Титул и Раздел 3

Данные разделы заполняют одинаково для любого объекта налогообложения УСН.

На титуле отражают основные сведения:

- ИНН/КПП налогоплательщика;

- его наименование;

- отчетный год;

- код налогового органа;

- ОКВЭД;

- телефон;

- Ф.И.О. того лица, которое подписывает декларацию УСН – сам налогоплательщик (ИП или гендиректор) или его представитель.

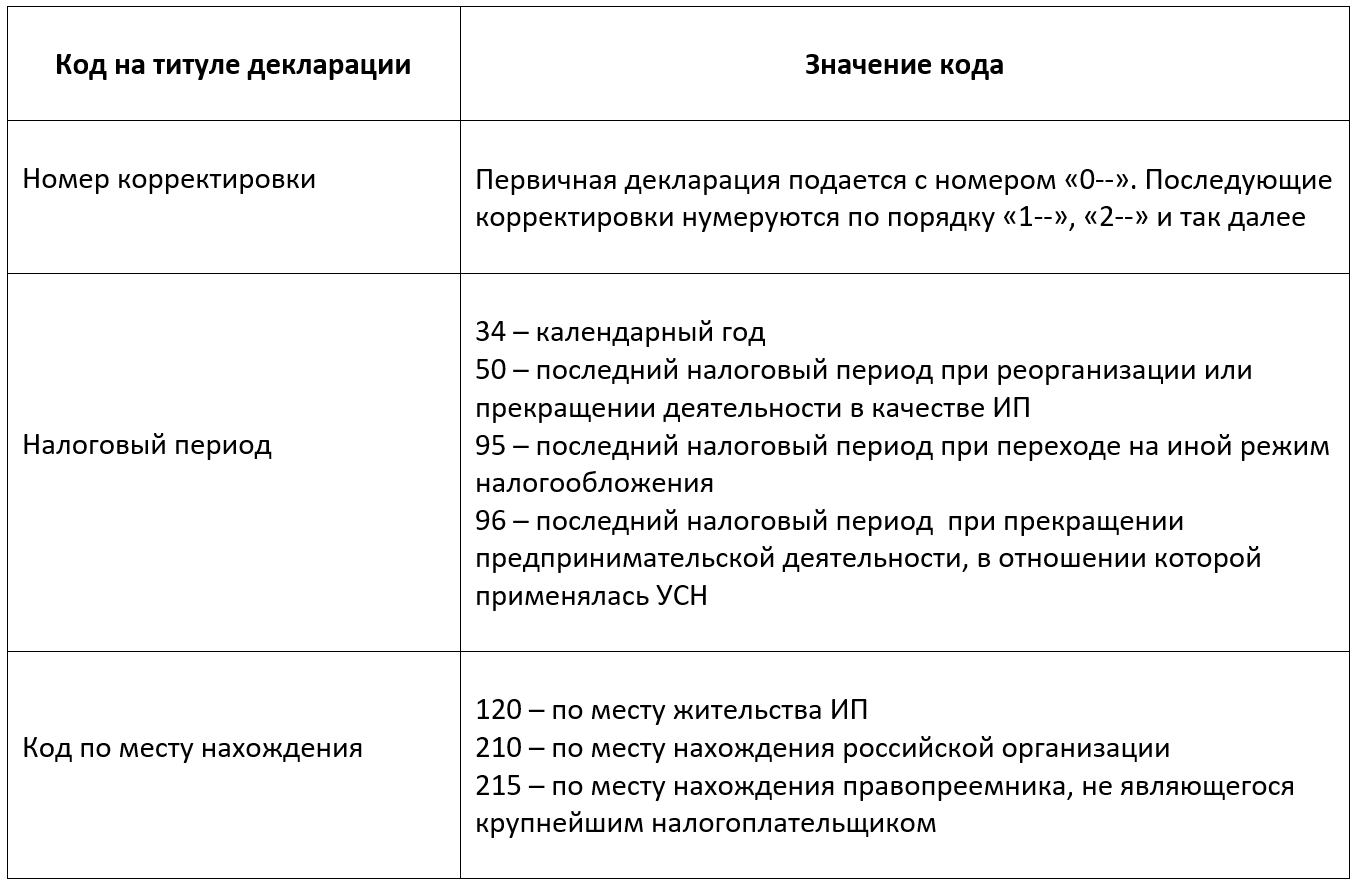

Внимания заслуживают 3 кода на титуле:

Раздел 3 заполняют те, кто получает целевое финансирование. Данные вносят по следующим параметрам:

- код вида поступлений (полный перечень кодов приведен в Приложении № 5 к порядку заполнения налоговой декларации, утв. приказом ФНС от 26.02.2016 № ММВ-7-3/99);

- дата поступления и срок использования;

- общая стоимость целевых поступлений;

- сумма, срок использования которой не истек;

- сумма, использованная по назначению в течение установленного срока;

- сумма, использованная не по назначению или не использованная в течение установленного срока.

Декларация УСН «доходы» за 2020 год

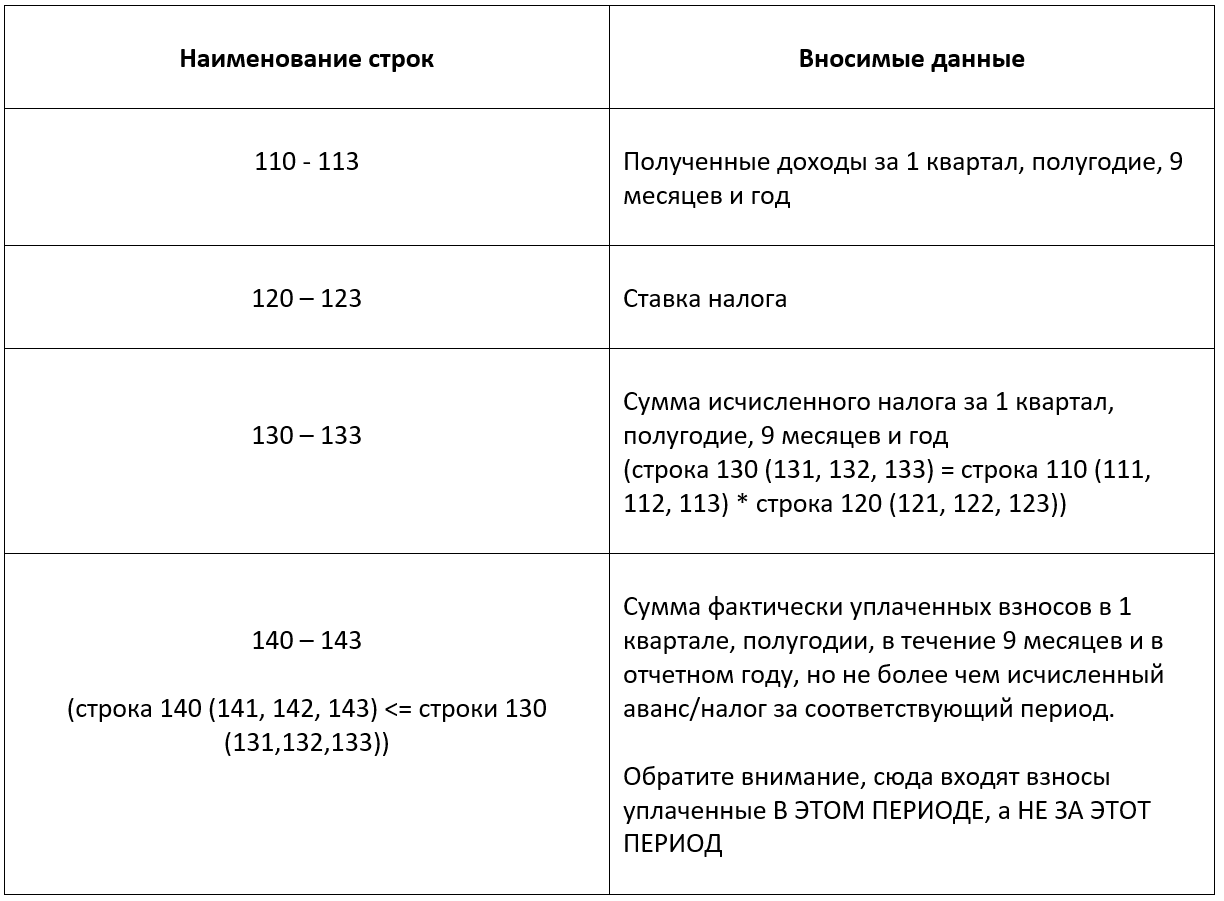

Раздел 2.1.1

- “1” – если налогоплательщик производит выплаты физлицам (организации и ИП с работниками);

- “2” – если не производит выплаты физлицам (ИП без работников).

Этот код нужен для понимания того, на сколько процентов (100 или 50) можно уменьшить аванс или налог.

При этом, если в середине года у ИП с работниками поменялась ситуация (они были приняты в середине года или все уволены), то ставят тот признак, который действителен на конец года.

Далее построчно заполняют следующие сведения:

Обратите внимание, что данные в поля надо вносить нарастающим итогом с начала года, а не за каждый квартал отдельно!

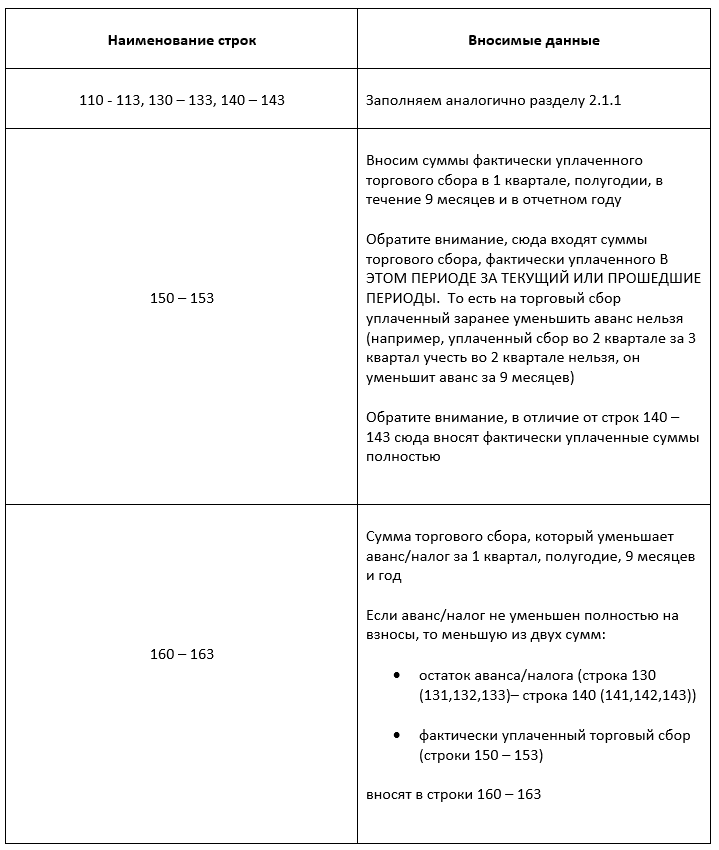

Раздел 2.1.2

Заполняют те, у кого объект налогообложения – доходы, и они уплачивают торговый сбор.

Торговый сбор уменьшает рассчитанный аванс/налог, уменьшенный на сумму уплаченных взносов. То есть, алгоритм уменьшения на торговый сбор таков:

- Рассчитываем аванс как процентную ставку от дохода.

- Уменьшаем полученную сумму на фактически уплаченные взносы.

- Уменьшаем остаток (если он есть) на сумму фактически уплаченного торгового сбора вплоть до нуля.

Заполняем раздел согласно следующим правилам:

Правило нарастающего итога действует и для этого раздела!

Раздел 1.1

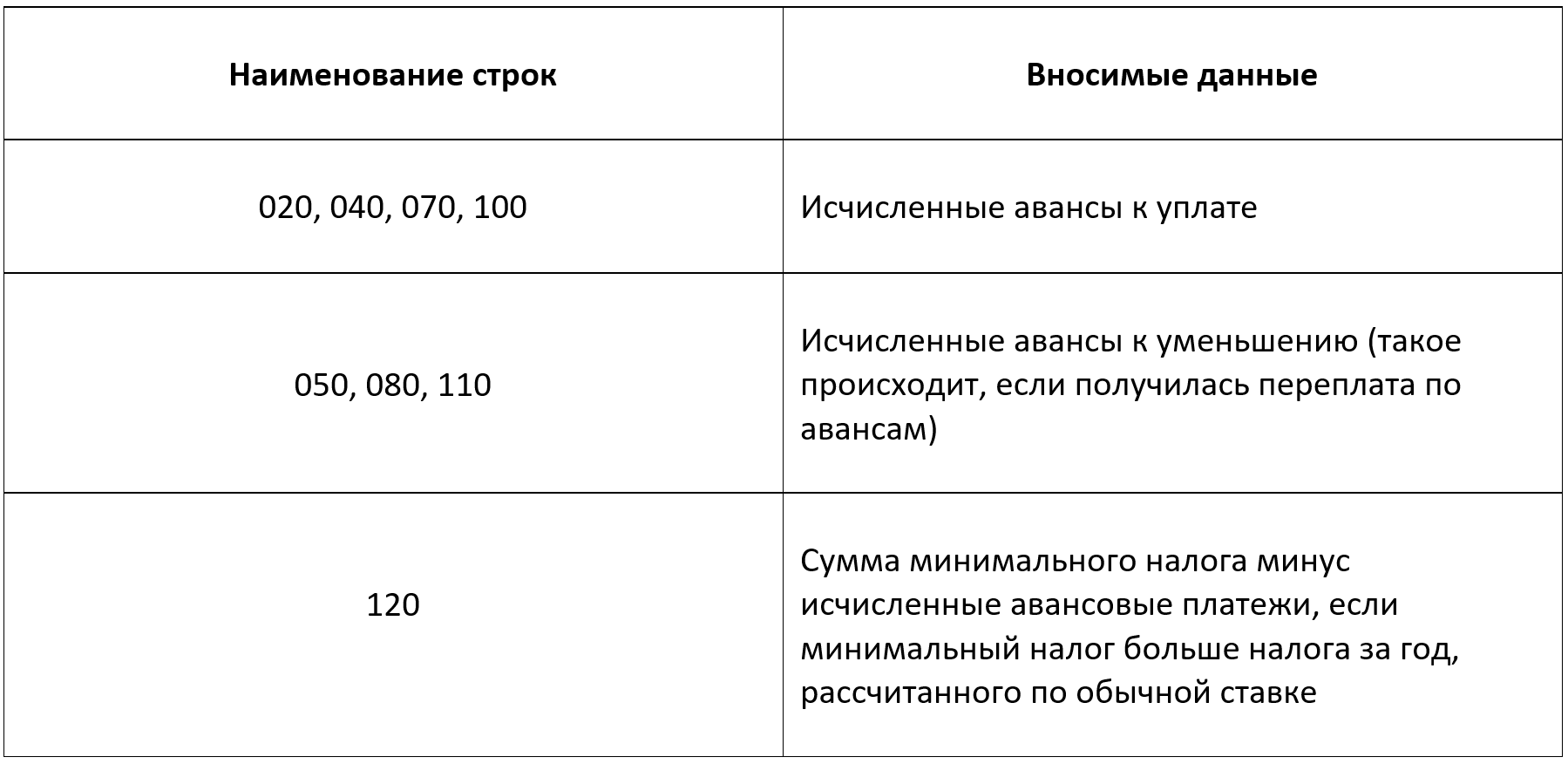

Коды ОКТМО (строки 010, 030, 060 и 090) все сразу заполняют лишь в одном случае – когда в течение налогового периода была смена места постановки на учет. В противном случае заполняют только строку 010.

Остальные строки предназначены для рассчитанного (уже с учетом уменьшения на взносы и торговый сбор) аванса или самого налога.

Как рассчитывать показатели для этих строк, подробно расписано формулами под самими строками.

Данный раздел заполняют уже не нарастающим итогом, как предыдущий! В каждой строке учтен предыдущий авансовый платеж.

Обратите внимание, что в Раздел 1.1 вносят суммы не фактически уплаченных авансов/налогов, а рассчитанных! Фактические оплаты налоговая увидит на ваших лицевых счетах и сравнит их с данными декларации УСН. Если вы все оплаты производили вовремя, то проблем не будет. Если же какой-то аванс уплачен с опозданием, налоговая выставит пени.

Отметим еще один момент: строки 20, 40, 70, 100 – это авансы/налог к уплате. Суммы со знаком «+».

Строки 50, 80, 110 – это авансы/налог к уменьшению. Это суммы со знаком «-».

Если в конце года сложить, сохраняя знаки, данные всех строк, то должен получиться налог к уплате или к возврату за год.

Пострадавшим отраслям будет списана сумма, указанная в строке 040 декларации УСН.

Образец заполнения декларации для ИП без работников с объектом обложения «доходы» смотрите в нашей статье «Образец заполнения декларации УСН: пошаговая инструкция».

Приведем пример заполнения декларации УСН за 2020 год организацией.

- 1 квартал – 500 000 рублей;

- полугодие – 1 200 000 рублей;

- 9 месяцев – 1 600 000 рублей;

- год – 2 200 000 рублей.

- 1 квартал – 150 000 рублей;

- полугодие – 280 000 рублей;

- 9 месяцев – 570 000 рублей;

- год – 720 000 рублей.

- 1 квартал – 30 000 рублей за 4 квартал 2019 года;

- полугодие – 60 000 рублей за 4 квартал 2019 года и 1 квартал 2020 года;

- 9 месяцев – 90 000 рублей за 4 квартал 2019 года, 1 квартал 2020 года, 2 квартал 2020 года;

- год – 120 000 рублей за 4 квартал 2019 года, 1 квартал 2020 года, 2 квартал 2020 года, 3 квартал 2020 года.

Декларация УСН «Доходы-расходы» за 2020 год

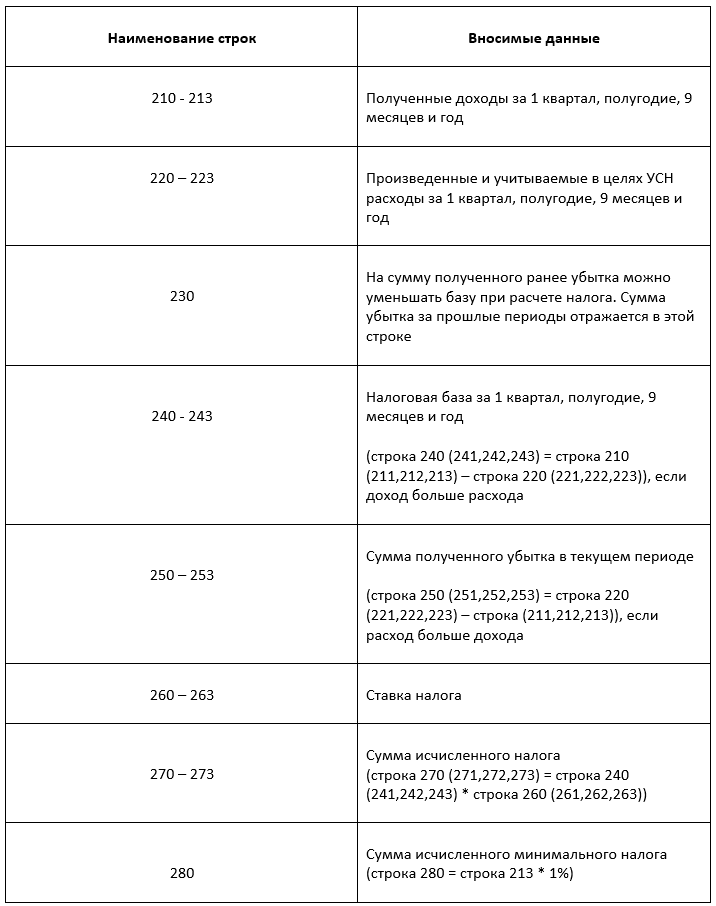

Раздел 2.2

Этот раздел заполняют нарастающим итогом! То есть, данные в поля вносят суммарно с начала года, а не поквартальными суммами.

Построчно заполняем раздел 2.2 так:

Раздел 1.2

В отличие от раздела 2.2, сюда вносят данные с учетом исчисленных авансовых платежей за предыдущий отчетный период.

Поля с ОКТМО (строки 010, 030, 060, 090) все сразу заполняют только при условии, что в течение налогового периода произошла смена места постановки на учет. Если такого события не было, заполняют только строку 010.

Суммы исчисленных авансов и налога вносим по строкам (все формулы для расчета этих сумм даны в декларации УСН под названием полей):

Пострадавшим от коронавируса отраслям будет списана сумма, указанная по строке 040.

При объекте налогообложения «доходы минус расходы» любые уплаченные страховые взносы – как ИП за себя, так и за любых работников – учитывают в расходах при расчете налоговой базы. Поэтому заполнение декларации УСН для ИП и организаций не различается.

Приведем пример заполнения декларации УСН за 2020 год организацией.

- 1 квартал – 1 200 000 рублей;

- полугодие – 2 000 000 рублей;

- 9 месяцев – 2 800 000 рублей;

- год – 3 500 000 рублей;

- 1 квартал – 800 000 рублей;

- полугодие – 1 400 000 рублей;

- 9 месяцев – 2 000 000 рублей;

- год – 2 700 000 рублей.

Подводим итоги

За 2020 год декларацию по УСН сдаем на старом бланке.

С 2021 года применяем новый бланк.

Сроки сдачи декларации не изменились, они по-прежнему различные для фирм и ИП.

Пострадавшие отрасли заполняют декларацию в обычном порядке, налоговая по данным этого документа автоматически спишет сумму аванса, которую можно было не платить за 2 квартал 2020 года.

Источник: buhguru.com

Тема 2. Упрощенная система налогообложения

Критерии перехода на упрощенную систему налогообложения. Плательщики единого налога. Объекты налогообложения для организаций, применяющих упрощенную систему налогообложения. Порядок определения доходов и расходов. Налоговая база. Налоговый период, налоговые ставки.

Порядок исчисления и уплаты налога. Налоговая декларация и налоговый учет.

Методические указания

Изучая порядок применения упрощенной системы налогообложения важно разобраться в случаях, когда организации не имеют права перейти на упрощенную систему налогообложения, а также, когда считаются перешедшими на традиционную систему налогообложения.

При решении задач следует руководствоваться главой 26.2 НК РФ, в которой рассмотрен порядок определения доходов и расходов.

Необходимо разобраться в расходах, которые уменьшают сумму налога при выборе объекта налогообложения «доходы» и изучить расходы, которые уменьшают сумму доходов при другом объекте налогообложения. Некоторые виды расходов, например, представительские, нормируются для целей определения налога на прибыль организаций в соответствии с главой 25 НК РФ. Если такие расходы появляются у организации, применяющей упрощенную систему налогообложения, то они также нормируются.

Выручка от реализации товаров в организации составляет 600000 рублей, предоплата за товары – 200000 рублей, себестоимость реализованных товаров – 400000 рублей, заработная плата – 60000 рублей. Определить сумму единого налога при применении упрощенной системы налогообложения.

Доходы = 600000 + 200000 = 800000 (руб.)

Взносы на пенсионное, медицинское, социальное страхование = 60000 * 30% = 18000 (руб.)

Расходы = 400000 + 60000 + 18000 = 478000 (руб.)

Доходы – расходы = 800000 – 478000 = 322000 (руб.)

Единый налог = 322000 * 15% = 48300 (руб.)

Минимальный налог = 800000 * 1% = 8000 (руб.)

48300 > 8000, значит, в бюджет следует уплатить 48300 рублей.

Тема 3. Единый налог на вмененный доход

Единый налог на вмененный доход. Понятие вмененного дохода. Налогоплательщики единого налога на вмененный доход. Объект налогообложения и налоговая база. Налоговый период, налоговая ставка.

Порядок и сроки уплаты единого налога.

Методические указания

Изучение темы «Единый налог на вмененный доход» следует начинать с понятий, применяемых в главе 26.3 Налогового кодекса РФ. Затем рассматриваются виды деятельности, которые попадают под данный налог, изучается порядок

определения вмененного дохода, значения корректирующих коэффициентов базовой доходности.

Вмененный доход определяется по формуле:

БД – базовая доходность в месяц,

ФП – количество физических показателей за каждый месяц квартала,

К2 – коэффициент, учитывающий влияние различных факторов на предпринимательскую деятельность, определяется по формуле:

К2 = К2.1 * К2.2 * К2.3*К2.4*К2.5

Значения коэффициентов указаны в законе г. Читы «О едином налоге на вмененный доход».

Тема 4. Единый сельскохозяйственный налог

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (ЕСХН) – это специальный налоговый режим, который разработан и введен специально для производителей сельскохозяйственной продукции.

В целях налогообложения к сельскохозяйственной продукции относится продукция растениеводства, сельского и лесного хозяйства, животноводства, в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов.

Налогоплательщики — сельскохозяйственные товаропроизводители: организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, а также оказывающие услуги сельскохозяйственным товаропроизводителям в области растениеводства и животноводства.

Рыбохозяйственные организации и ИП, осуществляющие вылов водных биологических ресурсов, также признаются налогоплательщиками ЕСХН (п.2.1 ст.346.2 НК РФ)

Раздел 5. Прямые налоги с физических лиц

Тема 1. Налог на доходы физических лиц

Налог на доходы физических лиц. Налогоплательщики. Объект налогообложения и налоговая база. Доходы, не подлежащие налогообложению. Налоговый период. Налоговые вычеты: стандартные, социальные, имущественные и профессиональные.

Полномочия законодательных органов субъектов РФ по установлению социальных и имущественных вычетов.

Налоговые ставки. Порядок исчисления и уплаты налога.

Особенности определения налоговой базы при получении доходов в натуральной форме, в виде материальной выгоды, по договорам страхования и негосударственного пенсионного обеспечения.

Особенности исчисления сумм налога индивидуальными предпринимателями и другими лицами, занимающимися частной практикой. Порядок и сроки уплаты налога, порядок и сроки уплаты авансовых платежей указанными лицами.

Методические указания

Изучение порядка налогообложения доходов физических лиц ведется на основании главы 23 Налогового кодекса. Рассматриваются доходы, облагаемые и необлагаемые налогом, порядок применения налоговых вычетов и налоговых ставок при получении различных доходов. Налог на доходы физических лиц считается нарастающим итогом с начала года.

Пример. Физическое лицо получило доход в январе 8000 рублей, в феврале 14000 рублей, у него на иждивении один ребенок до 18 лет.

НДФЛ за январь = (8000 – 1400) * 13% = 858 (руб.)

НДФЛ за январь — февраль = (8000 + 14000 –2 *1400) * 13% = 2496 (руб.)

Отдельно следует изучить порядок налогообложения доходов от предпринимательской деятельности.

Тема 2. Имущественные налоги с физических лиц

Налог на имущество физических лиц, его плательщики, состав объектов обложения, определение их стоимости. Ставки налога. Льготы налогоплательщикам. Порядок исчисления и уплаты.

Транспортный налог. Плательщики, объект налогообложения; транспортные средства, не облагаемые налогом. Льготы для некоторых категорий физических лиц. Ставки, порядок исчисления налога, сроки уплаты в бюджет.

Методические указания

Налог на имущество физических лиц – источник пополнения местного бюджета. Объекты налогообложения. Плательщики. Ставки. Льготы и сроки уплаты.

Плательщиками транспортного налога признаны лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения. Эти лица объединены в две группы — юридические и физические лица.

Объект налогообложения автомобили, мотоциклы, автобусы, мотороллеры и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, водные и воздушные транспортные средства. Определение налоговой базы имеет свои особенности в зависимости от того, к какой группе относится транспортное средство.

При изучении данной темы и выполнении практических заданий необходимо руководствоваться положениями главы 28 «Транспортный налог» НК РФ.

Раздел 6. Отчисления в государственные

внебюджетные фонды

Тема 1. Отчисления в государственные

Внебюджетные фонды

Состав государственных фондов социального назначения. Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования. Порядок регистрации плательщиков.

Страховые взносы. Плательщики, объект обложения. Перечень выплат, на которые не начисляются страховые взносы. Ставки взносов. Порядок и сроки уплаты взносов организациями.

Учет и отчетность по средствам Пенсионного фонда и Фонда социального страхования. Порядок и сроки предоставления отчетности.

Таблица для выбора варианта

Последняя цифра порядкового номера

Источник: lektsia.com

Сборник задач по бухгалтерскому учету с применением усн

Задача: Экзаменационные задачи по бухгалтерскому учету

» » » Тема: Экзаменационные задачи по бухгалтерскому учету Раздел: Тип: Задача | Размер: 27.55K | Скачано: 738 | Добавлен 13.02.13 в 22:33 | Рейтинг: +7 | Еще Задача № 1 Со склада организации похищены материалы на сумму 9000 руб. , рыночная стоимость которых составляет 10000 руб. Виновные лица установлены. Материалы не возвращены.

Сумма ущерба взыскивается из заработной платы виновного лица. Отразить на счетах бухгалтерского учета произведенные факты хозяйственной деятельности. Решение. 1) решение, если ущерб взыскивается по рыночной стоимости Д94-К10 9000 — выявл. недост. мат-лов по себест-ти; Д 73 К 94 9000– недост. отнесена на виновное лицо по рын.

ст-ти; Д 94 К 98 1000 – разн. между себест-тью и рын. ст-тью отнес. на дох. буд. периодов; Д 70 К 73 10000 — сумма недост.

взыск. из з/п виновного лица; Д 98 К 91 1000 – разн. спис-ся на проч. расх. . 2)решение по тетради, если ущерб взыскивается по учетной стоимости: Д94-К10 9000 — выявл.

Примеры задач по бухучету с решением по усн

Сумма расходов, на которые можно уменьшить полученные доходы составила 470 тыс.

руб. Определить сумму единого налога к взносу в бюджет за налоговый период, если за предыдущий отчетный период было внесено в бюджет 2,8 тыс. руб. Решение Налогооблагаемые доходы = 500,00 тыс.руб. Налогооблагаемые расходы = 470,00 тыс.руб.

Сумма единого налога составит = (500,0 — 470,0)*15% = 4,5 тыс. рублей Сумма минимального налога составит = 500,0 * 1% = 5,0 тыс. рублей Уплачивается минимальный налог так как за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога. Сумма авансового платежа по единому налогу к уплате в бюджет с учетом авансов: 5,0 – 2,8 = 2,2 тыс.руб.

I квартал 2 034 560 122 074 (2 034 560 • 6%) II квартал 3 913 460 (2 034 560 + 1 878 900) 112 734 (3 913 460 • 6%-122 074) III квартал 6 225 490 (3913460 + 2312030) 138 721 (6 226 490 •

Порядок ведения бухгалтерского учета при УСН (2019)

> > > 11 января 2023 Ведение бухгалтерского учета при УСН с 2013 года является обязательным (п. 1 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Исключение сделано для ИП (подп. 1 п. 2 закона № 402-ФЗ). Рассмотрим, какие формы ведения бухгалтерского учета возможны при УСН.

Ведение бухучета при УСН для фирм стало обязательным после принятия нового закона о бухгалтерском учете.

Этот же закон установил возможность применения упрощенных способов ведения бухучета для субъектов малого предпринимательства (СМП), к которым, в большинстве своем, относятся фирмы, работающие на УСН. Фирмы, работающие на упрощенке, но не являющиеся малыми предприятиями, а также «упрощенцы», имеющие риск перехода на ОСНО, осуществляют ведение учета при УСН в полном объеме по правилам законодательства о бухгалтерском учете.

Ведение бухгалтерского учета на УСН

«Упрощенка» – один из самых удобных и потому часто применяемых специальных режимов налогообложения. Но обошел ли стороной бухгалтерский учет УСН? Рассмотрим этот вопрос подробнее в нашем обзоре.

Минфин России в письме от 27.02.2015 № 03-11-06/2/10013 подтвердил, что бухгалтерский учет на УСН является необходимостью.

Это значит, что любое коммерческое предприятие (ИП), работающее на «упрощенке», обязано:

- вести бухучет и формировать на его основе бухотчетность.

- написать и утвердить приказом начальства учетную политику для целей бухгалтерии;

Согласно позиции финансового министерства, есть возможность использовать упрощенные методы ведения бухгалтерского учета. Это касается только малого бизнеса, который в основном представлен компаниями на УСН и ЕНВД. Для них с одобрения Минфина выпущены рекомендации российского Института профессиональных бухгалтеров.

Рекомендуем прочесть: Сделка на покупку квартиры с сертификатом молодая семья сколько длиться

Они содержат ключевые принципы упрощенный бухгалтерии.

Задачи по налогообложению

Ситуация 1. Организация, перешедшая на УСН, за налоговый период ввела в эксплуатацию основные средства, приобретенные до перехода на УСН, на сумму 850 тыс.

руб., в том числе со сроком полезного использования до 3-х лет включительно – на сумму 250 тыс. руб.; со сроком полезного использования от 3-х до 15 лет – на сумму 600 тыс. руб. На какую сумму организация может уменьшить налоговую базу?

Ситуация 2. Индивидуальный предприниматель работал в 2009 г. и в 2010 г. на УСН. Объект налогообложения – доходы, уменьшенные на величину расходов. За 2009 г. получены доходы в размере 11 млн.

руб., расходы составили 12 млн. руб. За 2010 г. получены доходы в сумме 10 млн.

руб., понесены расходы в сумме 8 млн. руб. Налоговой базы за 2009 г.

нет, так как получен убыток. Налоговая база за 2010 г. – 2 млн. руб. Какой будет налоговая база для предпринимателя в 2010 г.? Ситуация 3. Налогоплательщик при применении УСН избрал в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Бухгалтерский учет усн

УСН Отчетность Бухучет Малый Бизнес Годовой Отчет Бухгалтерская Годовая Отчетность Сокращенный План Счетов для МБ Переход с УСН на ОСН Страховые Взносы при УСН . . Бухгалтерский Учет при УСН ( формы для скачивания — внизу) Основные изменения в УСН с 2023 года

УЧЕТ АРЕНДЫ ПО НОВЫМ ПРАВИЛАМ В 2023 году учет аренды можно вести по-новому Опубликован ФСБУ 25/2018 «Бухгалтерский учет аренды».

В добровольном порядке можно перейти на новый стандарт уже сейчас. Это следует указать в учетной политике и раскрыть в бухгалтерской отчетности.

А использовать новый стандарт нужно обязательно с 2023 года. (Приказ Минфина России от 16.10.2018 N 208н) ФСБУ 25/2018 «Бухгалтерский учет аренды» устанавливает, как вести учет арендатору и арендодателю, как раскрыть информацию в бухгалтерской отчетности.

Как упростить ведение учета на УСН?

До 1 января 2013 года компании на «упрощенке» были освобождены от обязанности вести бухгалтерский учет.

С 2014 года вступил в силу закон о бухучете № 402-ФЗ, и эту привилегию отменили. А поскольку налоговый учет данной категории налогоплательщиков априори считается «упрощенным», в их рядах по-прежнему преобладает желание предельно упростить учет бухгалтерский.

Как это сделать? Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, вправе применять все субъекты малого предпринимательства, а также некоммерческие организации, но за рядом исключений. Это право закреплено в пункте 4 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон 402-ФЗ).

Конкретные упрощения нужно искать в действующих правилах ведения бухгалтерского учета и составления бухгалтерской отчетности (п.

1 ст. 30 Закона 402-ФЗ). В этой статье сосредоточим внимание на малых предприятиях, являющихся коммерческими организациями.

Примеры задач по бухучету с решением по усн

Методика исчисления УСН» Задача с решениями Задача 1 Фирма получила по итогам хозяйственной деятельности за 2011 г. следующие показатели (табл. 2.18): Таблица 2.18 Исходные данные Период Доход, руб.

Принимаемые расходы, руб. 1 квартал 2 034 560 1 322 000 II квартал 1 878 900 1 495 000 III квартал 2 312 030 2 143 000 IV квартал 3 501 000 2 501 000 Итого за 2011 г. 9 726 490 7 461 000 Рассчитать сумму авансовых платежей по единому налогу по УСН, а также сумму единого налога по УСН по итогам налогового периода (за 2011 г.) двумя способами.

Решение: Таблица 2.19 Расчет суммы единого налога по УСН при объекте налогообложения «доходы» за 2011 г. (1-й способ) Период Налоговая база, начисленная нарастающим итогом с начала 2011 г., руб.

Рекомендуем прочесть: Меня бьет отец куда жаловаться

advant24.ru

Общая сумма пошлины, которую необходимо уплатить физическому лицу при ввозе товаров через таможенную границу Российской Федерации, составит 256 362 руб., в том числе за ввоз товара — 91 500 руб., за ввоз автомобиля 164 862 руб.

Сумма единого налога по УСН, подлежащая уплате в бюджет по итогам отчетных и налогового периодов 2011 г., руб. Не включены в перечень НК- 346.16) ж) оплата услуг адвокатской конторе 40 тыс.

Ответ: 91 500 руб., 164 862 руб. 9.14.2. Организация 20 февраля 2005 г. ввозит на территорию Российской Федерации сахар-сырец. Товар был растаможен 25 февраля 2005 г. Исчислите ввозную таможенную пошлину исходя из следующих данных: таможенная стоимость товара — 8670 дол. США; сумма НДС, уплаченная при ввозе сахара-сырца,— 44 600 руб.; ставка ввозной таможенной пошлины — 164 дол.

США за 1000 кг; количество товара — 30 950 кг; курс доллара США по отношению к рублю по данным Банка России составил: 19 февраля 2005 г.

— 28,57 руб./дол., 20 февраля 2005 г. — 28,55 руб./дол., 25 февраля 2005 г.

28,58 руб./дол.; страна происхождения — Куба.

Важно Рассчитаем величину расходов.

Как вести книгу доходов и расходов при УСН (образец)?

> > > 05 января 2023 Как вести книгу доходов и расходов при упрощенке?

Это окажется несложным, если знать основные правила.

Расскажем о них, а также приведем бланки и образцы заполненной книги.

Скачать их можно бесплатно. Вам помогут документы и бланки: В соответствии со ст. 346.24 НК РФ все налогоплательщики, избравшие УСНО, должны вести учет полученных доходов и понесенных затрат с целью определения объекта обложения налогом. Для этой цели ежегодно заводится налоговый регистр: книга доходов и расходов.

Форма этого регистра и правила (порядок) его заполнения утверждены приказом Минфина России от 22.10.2012 № 135н (далее — Порядок, приказ № 135н). Вестись книга может каким угодно способом (заполняться вручную или на компьютере), но в любом случае ее итоговый экземпляр должен существовать в бумажном виде, иметь

УСН: бухгалтерский учет

→ → Актуально на: 26 июня 2023 г.

Организация, находящаяся на упрощенке, обязана вести бухгалтерский учет.

Упрощенец-предприниматель сам решает, , ведь обязанности такой у него нет (). Как ведется бухгалтерский учет при УСН в 2023 году, расскажем в нашей консультации.

ООО на УСН ведет бухгалтерский учет в общем порядке в соответствии с , Положениями по бухгалтерскому учету (ПБУ) и другими правовыми актами.

Напомним, что налоговый учет упрощенцы ведут в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (КУДиР) (). При этом налоговый учет ведется по «кассовому» методу. Это значит, что датой получения доходов признается день поступления денежных средств, получения иного имущества или погашения задолженности другими способами ().

Соответственно, и расходы признаются после их фактической оплаты (). В этом принципиальное отличие подхода к ведению бухгалтерского и налогового учета при УСН.

Практические задачи по УСН (с решениями)

> > > 15 января 2023 Задачи по УСН с приведенными их решениями помогут вам на практике понять, как рассчитывается единый налог для налогоплательщиков, работающих на упрощенке.

В данной статье вы найдете примеры расчета упрощенного налога как при объекте «доходы», так и «доходы минус расходы».

Руководство небольшой строительной фирмы ООО «Дорстрой 10» решило поберечь свои с трудом заработанные деньги и не выплачивать многочисленные налоги, а перейти в 2023 году с общего режима на более выгодный УСН.

Подсчитанная выручка за объекты, сданные заказчикам с января по сентябрь 2017 года, равна 99 млн руб., включая НДС. Средняя численность работающих с января по сентябрь — 70 человек.

Остаточная стоимость основных средств — 68 млн руб.

Филиалов у ООО «Дорстрой 10» нет.

Источник: agnat-avto.ru