В статье мы собрали материал, который поможет поставщикам сориентироваться еще до участия в закупке и не допустить ошибок, а так-же узнаем позицию экспертов и судов.

«НДС» — что это такое?

НДС — это 20%-ный налог (в большинстве случаев) на добавленную стоимость. Им облагаются организации, работающие по общей системе налогообложения (ОСНО) и создающие дополнительную рыночную стоимость. Проще говоря, это когда организации добавляют к себестоимости дополнительную сумму, а потом часть от этой суммы возвращают в бюджет. Организации предлагают товар, выполняют работы, оказывают услуги по более высокой цене, чем их себестоимость.

С 2020 г. для общих случаев ставка составляет 20% (0% — для международных перевозок, 10% — при продаже продовольствия, газет, журналов, медизделий и др., об этом говорится в ст.164 НК РФ).

[Ошибка #2 на старте] Бизнес на тендерах — Осно и УСН в госзаказе

Чтобы получить консультацию в рамках тендерного сопровождения, заполните форму обратной связи или позвоните по номеру: 8 (800) 201-12-78

Разница между себестоимостью продукции и ценой, по которой она реализовывается, и будет считаться таким налогом.

В нашей стране НДС применяется с 01.01.1992 г. Изначально он исчислялся в порядке, утвержденном законом «О налоге на добавленную стоимость», с 2001 г. подчиняется гл.21 Налогового кодекса России.

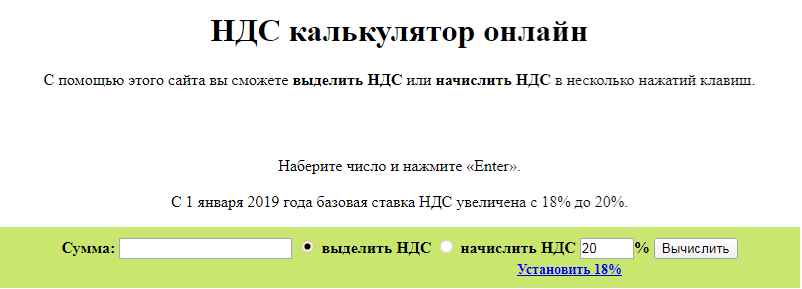

Рассчитать НДС можно на сайте http://www.ndscalc.ru/, воспользовавшись онлайн калькулятором. Расчет НДС является ключевым критерием бухгалтерии любой организации, работающей с ОСНО. Начинающие бизнесмены и руководители недостаточно разбираются в процедуре выделения НДС. Однако ошибки здесь недопустимы, плата может оказаться очень высокой. Онлайн калькулятор поможет выделить и начислить налог на добавленную стоимость, не углубляясь в математические сложности.

НДС при заключении госконтракта по 44-ФЗ

Если контракт заключается по 44-ФЗ, то в роли заказчика выступает наше государство.

Условия, по которым заключается контракт, определены ч.1 ст.34 44-ФЗ. Они предусмотрены извещением о проведении закупки или приглашением принять участие в процедуре определения исполнителя, закупочной документацией, заявкой, окончательным предложением участника, с которым подписывается договор, кроме случаев, в которых согласно с 44-ФЗ извещение или приглашение, закупочная документация, заявка, окончательное предложение не предусмотрены. В ч.2 ст.34 44-ФЗ говорится, что при заключении контракта, его цена является твердой и определяется на весь срок исполнения обязательств.

При этом в извещении о проведении закупки обязательно должна указываться начальная максимальная цена контракта (НМЦК). При составлении обоснования цены организатор вправе устанавливать условия формирования цены договора (лота), например, с учетом или без учета затрат на перевозку, страхование, уплату таможенных пошлин, налогов и иных обязательных платежей. Такого мнения придерживается Минфин в своем Письме от 29.08.2014 г. № 02‑02‑09/43300.

Как с компании на УСН взыскали НДС в качестве неосновательного обогащения. Бизнес и налоги

Принимать участие в закупке может любое юридическое лицо (независимо от организационно-правовой формы, формы собственности, места нахождения и места происхождения капитала) или любое физлицо, в том числе зарегистрированное в качестве индивидуального предпринимателя.

Таким образом, применяемый налоговый режим не влияет на количество участников. Участвовать могут наравне организации и ИП, работающие по спецрежимам налогообложения (ЕСХН, ЕНВД, УСН, ПСН) и участники на ОСНО. 44-ФЗ в этом отношении никого не ограничивает. Следовательно, заказчик не вправе требовать пересчета предложенной потенциальным исполнителем цены. В ч.1 ст.95 44-ФЗ говорится, что цена может быть уменьшена заказчиком только с согласия исполнителя.

Если заказчик устанавливает запреты и ограничения, это может быть поводом для привлечения его к административной ответственности на основании ч.4 ст.7.30 КоАП РФ.

Только договорившись с участником, заказчик может составить допсоглашение об уменьшении цены контракта на размер НДС, тем самым сэкономив средства в бюджете.

Госконтракт с поставщиком на УСН

Применение налога происходит на 2-х этапах:

- Формирование начальной (максимальной) цены контракта (НМЦК).

- Цена заключения контракта.

Если обратимся к Приказу Минэкономразвития № 567 от 02.10.2013 г., в котором определены способы формирования НМЦК, то увидим, что министерство не дает рекомендаций по включению НДС в НМЦК. Но сообщает, что стоимость должна соответствовать условиям предстоящей закупки. То есть, если предмет заказа входит в перечень объектов налогообложения, организатору торгов надлежит учесть данный взнос в НМЦК (операции, не признаваемые объектом налогообложения, перечислены в ч.2 ст.146 НК РФ).

Фактически, когда заказчик указывает НМЦК, он уже должен учитывать налог на добавленную стоимость.

Если исполнитель, например, работает на «упрощенке» (УСН), то в контракте в графе указания цены ставится прочерк, либо прописывается формулировка «НДС не облагается».

Согласно общему правилу организации и ИП, работающие по упрощенной системе налогообложения, не являются плательщиками НДС. Поэтому, заключая контракт с заказчиком, они не выставляют ему НДС (не выписывают счета-фактуры).

В этом случае сумма налога на добавленную стоимость, которая учтена заказчиком при определении НМЦК, будет являться дополнительным доходом участника закупки. Этой позиции придерживаются:

В письме ФАС от 06.10.2011 г. №АЦ/39173 отмечается:

Из текста письма, можно сделать вывод, что организации или ИП, работающие по УСН, находятся в более выгодном положении, в отличие от участников на ОСНО.

Разберемся на практике:

Допустим, на участие в запросе котировок поданы 2 заявки. Первая подана участником, находящимся на УСН с ценой 110 тыс. руб., а вторая — участником на ОСНО с ценой 120 тыс. руб. включая НДС.

Процедуру выиграл участник, предложивший наиболее выгодные для заказчика условия, т.е. участник на УСН с ценой контракта – 110 тыс. руб.

Второй участник сразу заложил в свое ценовое предложение сумму НДС. Если бы не НДС, его цена была бы 100 тыс.руб. и победителем стал бы именно он.

Следует отметить, что сравнение цен без учета НДС пользуется популярностью среди заказчиков по 223-ФЗ.

В Письме Минфина РФ от 02.02.2011 г. № 03-07-07/02 встречаем такое мнение:

В Письмах Минэкономразвития РФ от 27.09.2010 г. № Д22-1740, № Д22-1741 по этому вопросу такая формулировка:

Позиция судебной практики:

Однако судьи не разделяют мнение приведенных выше ведомств. Так, например, в Постановлении АС ВВО от 18.08.2014 г. №А82-3316/2013, Постановлении ФАС ВВО от 15.05.2014 г. по делу №А29-6032/2012, Постановлении АС СЗО от 06.08.2014 г. по делу №А21-9158/2013, Постановлении ФАС СЗО от 20.02.2014 г. по делу №А21-2287/2013, Постановлении ФАС ЗСО от 25.09.2013 по делу №А67-294/2013 суд встал на сторону заказчика, оплатившего исполнителю обязательства в размере стоимости контракта за вычетом НДС.

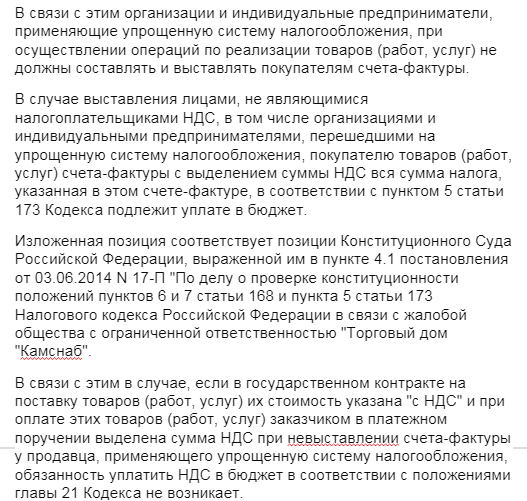

В Решении Арбитражного суда Краснодарского края по Делу № А32-32818/2015 суд также вынес решение в пользу заказчика, который в проекте контракта указал сумму, предложенную победителем электронного аукциона с учетом НДС, не смотря на то, что победитель находился на УСН.

Вот скриншот фрагмента из этого решения:

Такое же решение вынесено и в Решении Арбитражного суда Курганской области по делу № А34-6052/2015.

Следует отметить, что встречаются примеры, когда решение выносилось в пользу исполнителя, находящегося на УСН. Примером этого служит Постановление ФАС ДВО от 13.08.2013 №Ф03-3381/2013.

Госконтракт с физическим лицом

Руководствуясь положением п.2 ч.13 ст.34 44-ФЗ в текст договора вносятся обязательные условия: об уменьшении суммы, подлежащей уплате заказчиком юрлицу или физлицу, в том числе зарегистрированному в качестве ИП, на размер налогов, сборов и иных обязательных платежей в бюджеты бюджетной системы РФ, связанных с оплатой контракта, если согласно законодательству РФ о налогах и сборах такие налоги, сборы и иные обязательные платежи подлежат уплате в бюджеты бюджетной системы РФ заказчиком.

Если контракт подписывается с физлицом в тексте обязательно нужно отразить условие об уменьшении суммы, подлежащей уплате физлицу, на размер налоговых платежей (НДФЛ — 13%), связанных с оплатой обязательств.

Так, заказчик оплачивает физлицу сумму, уменьшенную на величину налоговых платежей. Сумма налога переводится заказчиком в соответствующий бюджет во исполнение обязанности налогового агента при выплате вознаграждения физлицу (ст. 226 НК РФ).

Речь идет именно о размере выплат физическому лицу, а не уменьшении цены контракта.

Подведем итог из вышесказанного:

- закупки проводятся на общих для всех участников основаниях, независимо от налогового режима;

- при оплате работ заказчик обязан руководствоваться ценой, предложенной победителем и указанной в контракте;

- на условия контракта не влияет применяемый выигравшим участником «спецрежим»;

- заказчик не вправе вносить изменения в цену договора без согласования с исполнителем.

Судьи же не пришли к единому мнению по этому вопросу. Некоторые из них разделяют нашу точку зрения и выносят решения в пользу поставщиков на «упрощенке», другие – принимают сторону заказчика.

Рекомендации участнику закупок

- Внимательно изучите закупочную документацию до участия в процедуре на предмет оплаты. Если вы не нашли формулировку «Без НДС», то воспользуйтесь возможностью направить заказчику запрос на разъяснение, попросите уточнить этот момент и добавить необходимые формулировки.

Важный момент! Если закупка проводится на собственные деньги заказчика, а не из бюджета, и об этом говорится в документации, то требование заказчика о заключении контракта с НДС правомерно. Судебные ведомства придерживаются этого мнения.

- Если закупка уже состоялась, и вы получили от заказчика проект контракта с НДС, отправьте ему протокол разногласий с просьбой указать цену «Без НДС», т.к. вы работаете на УСН.

- Если контракт подписан с НДС, не направляйте заказчику счет-фактуру.

- В заявке отмечайте сразу, что находитесь на «упрощенке» и не относитесь к плательщикам НДС. Дополнительно можно подать вместе с заявкой Уведомление о переходе на УСН (форма № 26.2-1) с отметкой налоговой инспекции.

- Если заказчик организовал процедуру за счет собственных средств и указал цену с НДС, то хорошо подумайте над рентабельностью такой работы. В большинстве случаев для упрощенцев такие условия окажутся невыгодными.

НДС в 223-ФЗ

223-ФЗ не дает четких инструкций для определения НМЦК и заключения контракта. В ст.4 говорится только, что в извещении должна быть информация о НМЦК и порядке ее формирования (с учетом затрат или без них на уплату пошлин, налогов и иных обязательных платежей). Положением о закупке должно регулироваться сравнение ценовых предложений потенциальных исполнителей, работающих с разными налоговыми режимами.

Мнения по данному вопросу снова разделились:

- В Решении Санкт-Петербургского УФАС России от 12.08.2015 г. по жалобе № Т02-405/15, Решении Хабаровского УФАС России от 30.09.2014 г. № 157 говорится, что НДС необходимо учитывать при оценке предложений, в противном случае нарушается принцип равноправия и экономически эффективного расходования бюджета.

- В Постановлении ФАС Восточно-Сибирского округа от 15.05.2015 г. № Ф02-1709/2015 по делу № А33-10428/2014, Определении Верховного Суда РФ от 11.04.2017 г. по делу № 304-КГ16-17592, А27-24989/2015 наоборот сообщается, что оценка без учета НДС не создает неравные условия участия.

Нет единого мнения на расчет стоимости договора, заключаемого с исполнителем на спецрежиме. Уменьшение цены договора на ставку НДС с победителем практически всегда признается неправомерным, однако на практике снижение в случае применения исполнителем договора упрощенной системы признавалось законным (решение Челябинского УФАС от 03.11.2016 г. по жалобе № 77-03-18.1/2016).

Из-за того, что ведомства не имеют четкой позиции по данному вопросу, возникают определенные риски для сторон. Поэтому Положение о закупке – это единственный инструмент урегулирования спорных ситуаций, в нем нужно конкретно обозначать все требования.

Чтобы получить консультацию в рамках тендерного сопровождения, заполните форму обратной связи или позвоните по номеру: 8 (800) 201-12-78

Рекомендации заказчику по 223-ФЗ

Исходя из предыдущего пункта настоящей статьи, заказчику можно дать 3 простых совета по оценке предложений потенциальных исполнителей. Их соблюдение поможет избежать некоторых спорных моментов в будущем.

- Определитесь с подходом в оценке заявок будущих поставщиков, какой из них наиболее удобен для вас и оптимален, учитывая сложившуюся практику: учитывать НДС или не учитывать при сопоставлении заявок.

- Пропишите свои четкие требования в положении о закупках и закупочной документации.

- Сопоставляйте ценовые предложения строго в соответствии с условиями документации.

Подходы в порядке оценки заявок участников с различной системой налогообложения и практика их применения

Позиция судов 1: заказчик не вправе в целях оценки заявок уменьшить (увеличить) предложенную участником цену договора на сумму НДС, даже если участники закупки применяют различные системы налогообложения:

- «…Применение при оценке заявок вычета НДС из ценовых предложений участников закупки, являющихся плательщиками указанного налога, может привести к созданию данным участникам преимущественных условий по сравнению с участниками, применяющими упрощенную систему налогообложения и, соответственно, ограничению конкуренции.

- Установленный порядок закупки допускает уменьшение ценового предложения участника, являющегося плательщиком НДС, на сумму учтенного НДС, а ценовые предложения участников, применяющих иной налоговый режим, остаются неизменными». •

- Постановление Арбитражного суда Дальневосточного округа от 29.07.2015 № Ф03-3011/2015 по делу № А73-14973/2014.

Позиция ФАС:

- «В соответствии с документацией, в случае если претендент не является плательщиком НДС, то цена не должна превышать установленную начальную (максимальную) цену без НДС… На стадии оценки и сопоставления заявок для целей сравнения ценовые предложения других участников также учитываются без НДС».

- Решение Санкт-Петербургского УФАС России от 12.08.2015 по жалобе № Т02-405/15.

Вывод: проводить оценку по ценовым предложениям, указанным в заявках.

Позиция 2: заказчик не вправе в целях оценки заявок уменьшить (увеличить) предложенную участником цену договора на сумму НДС, если это не предусмотрено документацией о закупке:

- «Комиссией… УФАС России установлено, что Закупочной документацией не предусмотрен порядок сравнения цен участников без НДС;

- … Ввиду того что… по итогам Закупки договор заключается по цене, включающей все налоги… наиболее предпочтительным… предложением от участников… будет являться предложение с наиболее низкой окончательной ценой вне зависимости от применяемой участником Закупки системой налогообложения как не оказывающей никакого влияния на качество и полноту оказания услуг по договору;

- Комиссия УФАС России усматривает в действиях закупочной комиссии Организатора закупки по неправомерному сравнению заявок участников Закупки по ценам без НДС… нарушения пп. 2, 3 ч. 1, ч. 6 ст. 3 Закона № 223-ФЗ».

- Решение Санкт-Петербургского УФАС России от 15.04.2016 по жалобе № Т02-226/16.

Позиция 3:

Письмо Минэкономразвития России от 17.02.2016 № ОГ-Д28-2554:

- «При проведении оценки по критерию «цена договора, цена единицы продукции» заказчик в положении о закупке вправе предусмотреть порядок сравнения ценовых предложений участников закупки с учетом системы налогообложения, применяемой к таким участникам.

- …Заказчик вправе определить в положении и установить в документации правила применения налогового вычета НДС в отношении приобретаемой продукции. В качестве единого базиса сравнения ценовых предложений могут использоваться цены предложений участников без учета НДС.

- В случаях когда результаты анализа не позволяют однозначно заключить о наличии права заказчика применить налоговый вычет НДС либо если налоговый вычет НДС применяется в отношении части приобретаемой продукции, в качестве единого базиса сравнения ценовых предложений возможно использование цены предложений участников с учетом всех налогов, сборов и прочих расходов…».

Источник: star-tender.ru

Заказчик на УСН Генеральный подрядчик на УСН а субподрядчик на ОСНО. Кто возмещает и как субподрядчику НДС после выполненных работ

Ситуация описана. Субподрядчик выполнил работ на 100 руб. Выставил счет генподрядчику в размере 120 руб в т.ч. НДС 20% . Какую сумму генподрядчик имеет право выставить счет для Заказчика без учета генподрядного вознаграждения ?Заказчик на УСН Генеральный подрядчик на УСН а субподрядчик на ОСНО . Кто возмещает и как субподрядчику НДС после выполненных работ

Заказчик на УСН Генеральный подрядчик на УСН а субподрядчик на ОСНО. Кто возмещает и как субподрядчику НДС после выполненных работ

Объектом налогообложения здесь является прибыль, то есть разница между доходами, полученными организацией на ОСНО и произведенными расходами. В доходы, учитываемые для налога на прибыль, включают доходы от реализации и внереализационные доходы. Немало споров бизнесменов с налоговиками вызывает подтверждение расходов, уменьшающих налоговую базу. Чем больше расходов удастся подтвердить, тем меньше будет налог к уплате, поэтому естественно, что налоговые органы оценивают обоснованность расходов очень придирчиво. Налоговый кодекс предъявляет к заявленным налогоплательщиком расходам два требования: экономическую обоснованность и документальное подтверждение.

Под экономически обоснованными расходами понимают такие затраты, которые были произведены для получения прибыли. Можно ли считать расходы обоснованными, если прибыль в итоге не была получена? Такой вопрос неоднократно становился предметом судебного спора, причем, самых высоких инстанций. Довольно часто суды становятся на сторону налогоплательщика, отстаивая принцип свободы предпринимательской деятельности и предоставляя право оценивать эффективность бизнеса самому налогоплательщику. И все же, надо быть готовым к тому, что любые расходы, которые организация на ОСНО оценила как обоснованные, могут быть оспорены налоговой инспекцией.

Так же непросто обстоит дело и с вопросом документального подтверждения расходов при расчете налога на прибыль. К подтверждающим документам относятся так называемые первичные документы (кассовый ордер, акт, накладная, справка и др.), а также счет-фактуры и договоры. Любые неточности или ошибки в заполнении таких документов могут обернуться тем, что налоговая инспекция посчитает расходы документально не подтвержденными.

Налоговая ставка налога на прибыль в общем случае равна 20%. Льготная нулевая ставка предусмотрена для организаций в сфере образования и медицины. Кроме того, налоговая ставка разнится от 0% до 30% при обложении дивидендов, получаемых организацией от участия в других организациях. Все варианты налоговой ставки по налогу на прибыль приведены в ст. 284 НК РФ.

Налог на доходы физических лиц

Этот налог платят ИП, работающие на ОСНО. НДФЛ тоже можно назвать сложным для понимания налогом, потому что его платят не только на доходы, получаемые от предпринимательской деятельности, но и на доходы обычных физических лиц. Налоговые ставки по НДФЛ варьируются от 9% до 35% и по каждой налоговой ставке предусмотрен свой порядок определения налоговой базы.

Если говорить про налог на доходы от предпринимательской деятельности физлица, то по своей сути он аналогичен налогу на прибыль организаций, но ставка его меньше: не 20%, а только 13%. С 2021 года действует дополнительная ставка НДФЛ с доходов, превышающих 5 млн рублей, которая составляет 15%.

ИП на ОСНО имеют право на профессиональные вычеты, то есть уменьшать сумму доходов, полученных от предпринимательской деятельности на обоснованные и подтвержденные расходы. Если же подтверждающих документов нет, то уменьшить размер доходов можно только на 20%.

Говоря об этом налоге, стоит еще упомянуть понятие налогового резидента РФ, т.к. от этого статуса зависит налоговая ставка НДФЛ. Чтобы физическое лицо было признано в отчетном году налоговым резидентом, оно должно фактически находиться на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев. Доходы нерезидентов облагаются по более высоким ставкам.

Налог на имущество

Различают налог на имущество организаций и налог на имущество физических лиц, к которым относятся и ИП. Объектом налогообложения по этому налогу признается только недвижимость, движимое имущество не облагается. Если ИП на ОСНО использует в своей предпринимательской деятельности принадлежащую ему недвижимость, то налог на имущество он будет платить на общих основаниях, как обычное физическое лицо. ИП на специальных налоговых режимах имеют право получить освобождение от уплаты этого налога при соблюдении некоторых условий. Подробнее узнать о налоге на имущество можно здесь.

Налог на добавленную стоимость для ИП и организаций на ОСНО

И наконец, самый сложный для понимания, отчётности, уплаты и возврата налог – НДС. Налог этот является косвенным, и в итоге, его бремя несут конечные потребители товаров и услуг. Начисляется НДС при:

- реализации товаров, работ или услуг на территории РФ;

- безвозмездной передаче товаров, работ или услуг на территории РФ;

- передаче имущественных прав на территории РФ;

- выполнении строительно-монтажных работ для собственного потребления;

- передаче товаров, работ или услуг для собственных нужд;

- импорте товаров.

Налоговой базой для НДС является стоимость реализуемых товаров, работ и услуг. Общая сумма налога может быть уменьшена на сумму налоговых вычетов, то есть на НДС, предъявляемый поставщиками или заплаченный на таможне при импорте. Налоговые ставки при НДС могут составлять 0%, 10%, 20%, кроме того, есть еще и расчетные ставки в виде 10/110 или 20/120.

Согласно ст. 145 НК РФ, от обязанностей плательщика НДС могут быть освобождены организации и ИП, если за три предыдущих месяца сумма выручки от реализации товаров (работ, услуг) не превысила в совокупности два млн. рублей.

Отчетность и налоговые выплаты организаций на ОСНО

Налоговый календарь для организаций на общей системе налогообложения выглядит так:

- Налоговая декларация по НДС подается каждый квартал, не позднее 25-го числа месяца, следующего за отчетным кварталом, т.е. до 25 апреля, 25 июля, 25 октября и до 25 января включительно. Порядок оплаты НДС отличен от других налогов. Сумму налога, рассчитанную за отчетный квартал, нужно разделить на три равные доли, каждую из которых нужно внести не позднее 28-го числа каждого из трех месяцев следующего квартала. Например, по итогам второго квартала сумма НДС к уплате составила 45 тыс. рублей. Сумму налога делим на три равные части по 15 тыс. рублей, и уплачиваем в следующие сроки: не позднее 28 июля, 28 августа, 28 сентября соответственно.

- Налог на прибыль организаций платят только юридические лица на ОСНО. Порядок сдачи деклараций и уплаты налога на прибыль достаточно сложен и зависит от выбранного способа начисления авансовых платежей. Для организаций, имеющих доход менее 15 млн рублей в квартал, установлены следующие отчетные периоды: первый квартал, полугодие и девять месяцев. Сдавать декларации по прибыли в этом случае нужно не позднее 25 апреля, июля, октября соответственно, а по итогам года — не позднее 25 марта. Если организация выбирает начисление авансовых платежей, исходя из фактической прибыли, то декларации сдают каждый месяц, не позднее 25-го числа месяца, следующего за отчетным. Сами авансовые платежи по налогу в обоих случаях нужно вносить ежемесячно до 28-го числа, но порядок их учета будет отличаться. При ежеквартальной отчетности авансовые платежи рассчитывают на основании данных за предыдущий квартал, а потом, при необходимости, производят перерасчет. Во втором случае авансовые платежи производят, исходя из реально полученной в отчетном месяце прибыли.

- Налог на имущество организаций на ОСНО. Декларация подается по итогам года не позднее 25 марта следующего года. Отчетными периодами для этого налога являются первый квартал, полугодие и девять месяцев календарного года, при этом местные законы вправе их не устанавливать. Если в регионе установлены отчетные периоды, то вносить авансовые платежи по налогу на имущество надо не позже 28-го числа следующего месяца, то есть 28 апреля, июля, октября. Налог по итогам года перечисляют не позже 28-го февраля.

Отчетность и налоговые выплаты ИП на ОСНО

Индивидуальный предприниматель, работающий на ОСНО, должен отчитываться и платить налоги в следующем порядке:

- Налоговая декларация по НДС подается каждый квартал, не позднее 25-го числа месяца, следующего за отчетным кварталом, т.е. до 25 апреля, 25 июля, 25 октября и до 25 января включительно. Порядок оплаты НДС отличен от других налогов. Сумму налога, рассчитанную за отчетный квартал, нужно разделить на три равные доли, каждую из которых нужно внести не позднее 28-го числа каждого из трех месяцев следующего квартала. Например, по итогам второго квартала сумма НДС к уплате составила 45 тыс. рублей. Сумму налога делим на три равные части по 15 тыс. рублей, и уплачиваем в следующие сроки: не позднее 28 июля, 28 августа, 28 сентября соответственно.

- Налог на доходы физических лиц. Декларация по итогам года сдается предпринимателем по форме 3-НДФЛ не позднее 30-го апреля за предыдущий год. Авансовые платежи по НДФЛ перечисляются не позднее 25 числа за каждый отчетный период: 25 апреля, июля, октября соответственно. По итогам года налог на доходы физлиц, с учетом авансовых платежей, надо заплатить до 15 июля включительно.

- Налог на имущество физических лиц начисляется на недвижимость, принадлежащую физлицу. Декларации по налогу на имущество физлиц не предусмотрено, а налоговые уведомления собственникам недвижимости высылает ФНС. Срок уплаты такого налога – не позднее 1 декабря года, следующего за отчетным.

Важно: с 2023 года изменится порядок сдачи отчётности и уплаты НДС, НДФЛ, налога на прибыль и на имущество. Устанавливается единый налоговый платёж, в рамках которого отчётность сдают не позже 25-го числа, а налог перечисляют не позже 28-го числа соответствующего месяца.

Обращаем внимание всех ООО на ОСНО – организации могут уплатить налоги только путем безналичного перечисления. Это требование выдвигает ст. 45 НК РФ, согласно которой обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить же налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях.

Чтобы избежать досадных финансовых потерь, нужно в первую очередь грамотно организовать ведение бухгалтерии. Сдача правильной отчетности на ОСНО — не самая простая задача, поэтому, чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

Бесплатное бухгалтерское обслуживание от 1С

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Надеемся, что нам удалось внести немного ясности в понятие ОСНО и показать, насколько сложным может быть налогообложение на общей системе. Если масштабы и вид деятельности вашего нового бизнеса соответствуют требованиям специальных налоговых режимов, советуем вам начать работу с них.

Источник: www.regberry.ru