Но видео у нас нет, а вот ответов на вопросы — хоть отбавляй. В этой статье мы разберёмся в сложностях строительного бизнеса, и как они влияют на бухгалтерский учёт.

Что внутри:

Каким бывает строительство

Первые ассоциации со словом «строительство» — это сложно, долго и дорого. В голове всплывают картинки жилых домов в 30 этажей или стеклянные офисы, заполонившие в последние годы городские улицы.

Но строительство необязательно должно быть масштабным. Ведь возводить можно и частные дома, дачи, бани, беседки и гаражи. И площадь здесь может быть ограничена всего парой квадратных метров.

В Кнопке для строительства есть простое определение — это вид деятельности, когда компания сама приобретает материалы и использует их для постройки зданий и сооружений.

То есть нельзя сказать, что вы занимаетесь строительством, если вы просто укладываете плитку. В этом случае вы оказываете услугу. А если вы сами её купили и сами укладываете, тогда да.

Налогообложение ген и субподрядчиков

Подрядчики и субподрядчики: кто это, и в чём их отличие

Ответ на вопрос: «Кто вы: подрядчик (генеральный подрядчик) или субподрядчик» — уже может многое сказать о размерах вашего предприятия.

В Гражданском кодексе сказано: «Если из закона или договора подряда не вытекает обязанность подрядчика выполнить предусмотренную в договоре работу лично, подрядчик вправе привлечь к исполнению своих обязательств других лиц (субподрядчиков). В этом случае подрядчик выступает в роли генерального подрядчика».

По-простому подрядчик — это исполнитель. Он обязуется выполнить работу и сдать ее результат заказчику. При этом, если официального запрета нет, он может привлечь к работе стороннюю организацию — субподрядчика, став тем самым генеральным подрядчиком.

И здесь для бухгалтера важно выяснить, на чьей стороне материалы. У подрядчика они всегда свои. А вот субподрядчик может использовать чужие, а значит вид деятельности будет уже не стройка, а услуги. И этот нюанс обычно сильно влияет на стоимость бухгалтерии, потому что бухучёт по услугам вести заметно проще. А почему так — расскажем ниже.

Системы налогообложения строительных организаций

Чаще всего строительные компании работают на общей системе налогообложения (ОСНО) и платят НДС. Это база и основа, потому что их контрагенты — крупные организации, которые тоже платят НДС. А если у компании есть налог на добавленную стоимость, то она всегда старается работать с теми, у кого этот налог тоже есть, чтобы потом его уменьшить.

Ещё одна причина, почему строительные компании выбирают ОСНО — большие обороты, которые просто могут не вписаться в упрощённую систему налогообложения (УСН).

Всё же некрупные компании, которые строят небольшие объекты типа бань и беседок, могут выбрать УСН Доходы минус расходы и уменьшить свой налог за счёт закупа материалов и комплектующих.

Надо ли платить НДС на УСН, если налог выделен в первичных документах?

Это всё про организации, а что на счёт ИП? Индивидуальные предприниматели тоже занимаются строительством и могут работать на ОСНО. Обычно они выступают как субподрядчики для каких-либо государственных строек.

Схема работы такая: деньги по договору перечисляются траншами, обычно двумя-тремя. Заказчик, к примеру, может перечислить 50% вначале и 50% в конце, а между этими сроками никаких поступлений не будет. Поэтому здесь важно чётко распределять бюджет.

Нужна помощь с бухгалтерией? Кнопка заберёт на себя налоговые и кадровые задачи:

познакомимся с бизнесом и подберём выгодный тариф

бесплатно подключим электронную отчётность

настроим ЭДО и КЭДО для удобной работы

проведём сверку с налоговой и разблокируем счёт, если нужно

Телефон, Имя Перезвоните мне

Оставляя заявку, вы соглашаетесь с правилами

Задержите дыхание.

Почему-то заявка не отправилась 🙁 Пожалуйста, позвоните нам по номеру 8 800 700 39 81

Сотрудники на стройке: какие могут быть проблемы

Ни для кого не секрет, что в сфере строительства работает немало иностранцев. И, как бы парадоксально это не звучало, сложности бывают как при их неофициальном трудоустройстве, так и при официальном.

Если человек не трудоустроен по правилам, то работодатель нарушает сразу два кодекса: Трудовой и Налоговый. Выявленное нарушение тянет за собой штрафы, проверки и выплаты сотруднику. Бить могут не только рублём: из-за некоторых нарушений могут приостановить деятельность всей компании. И тут последствий может быть сильно больше.

А какие риски могут быть, если иностранный сотрудник трудоустроен официально?

Во-первых, после трудоустройства или увольнения нужно в течение трёх рабочих дней подать уведомление в МВД. Если это не сделать, предусмотрен штраф — до 1 000 000 ₽. Кнопка готовит документы для разных кадровых задач, в том числе проводит трудоустройства и увольнения. Уведомления для МВД мы также готовим силами юристов.

Во-вторых, не все сотрудники сознательно относятся к своим трудовым обязанностям. В нашей практике были случаи, когда сотрудник просто молча уходил на другое место работы или уезжал домой к родителям, бабушкам и дедушкам. То есть он покинул стройку и максимум, кого предупредил — это коллегу рядом.

Важно такие случаи пресекать, потому что если сотрудник уехал или уволился, МВД тоже нужно уведомлять. Для этого часто нужна подпись работника на различных документах. А как это сделать, если того уже и след простыл?

Здесь мы советуем работать на опережение. Кнопка может подготовить шаблоны документов без дат на разные случаи кадровой жизни, и если сотруднику куда-то срочно понадобится уйти, просто заполняете этот шаблон и даёте ему на подпись. Масса проблем будет решена.

Документы для строительства: КС-2, КС-3

В сфере строительства используется много специализированных документов, которые не встречаются в других отраслях. Но углубляться сильно не будем, вместо этого расскажем о самых популярных, которые точно встретятся всем, кто решил открыть строительный бизнес.

КС — капитальное строительство — это набор форм, справок и бланков, который позволяет правильно вести учёт и объём работ и материалов, сдавать объекты и вводить их в эксплуатацию. Все 11 видов КС, и где они применяются, можно увидеть по ссылке. Самые распространённые КС-2 (акт о приёмке выполненных работ) и КС-3 (справка о стоимости выполненных работ и затрат) Кнопка готовит для своих клиентов.

В чём сложность бухучёта для строительной компании

Главная сложность стройки — плавающий оборот. Как уже писали выше, строительство — это сфера, где в первый месяц на счёт может упасть 50 000 000 ₽, и потом компания весь год живёт эти средства.

За бухгалтерию же нужно платить ежемесячно, как по подписке, и при таком нестабильном обороте посчитать реальную стоимость обслуживания сложно.

Кнопка — не единственная компания, которая строит цену на услуги от оборота. В звонке с потенциальным клиентом мы стараемся ориентироваться на средний оборот за месяц. Если сориентироваться сложно, например, в один месяц приходит 500 000 ₽, а в другой 10 000 000 ₽, то мы говорим, что при обороте в 5 000 000 ₽, бухгалтерия для тебя будет стоить вот столько.

С теми, кто ещё мало знаком с Кнопкой, мы всегда готовы обсуждать разные условия подключения. В том числе и стоимость обслуживания. Но если прикинуть всё в телефонном звонке сложно, мы даём демо-доступ в наше приложение, после чего вы можете согласиться пожить с нами 2-3 месяца. Обычно этого хватает, чтобы решить все вопросы и понять, подходим ли мы друг другу, и какая стоимость обслуживания будет комфортной. Всё честно.

Если вы в поисках современной бухгалтерии с постоянным штатом специалистов из разных областей, позвоните нам по телефону 88003337826 или напишите в чат в Телеграме. Сориентируем по возможностям сервиса, расскажем о подключении и подберём выгодный тариф.

Источник: unifi.knopka.com

В договоре стоимость работ установлена с учетом НДС. Заказчик их оплатил, но подрядчик на УСН отказался выставить счет-фактуру. Вправе ли заказчик истребовать уплаченный НДС в качестве неосновательного обогащения?

Вопрос: Общества заключили договор подряда, в котором стоимость услуг установлена с учетом НДС 18%. Заказчик, применяющий ОСН, оплатил работы с учетом НДС и требует выставить счет-фактуру. Подрядчик, применяющий УСН, отказывается выставить счет-фактуру, мотивируя это тем, что не является плательщиком НДС. Вправе ли заказчик истребовать уплаченную сумму НДС в качестве неосновательного обогащения?

Ответ: Если хозяйствующие субъекты заключили договор подряда, в котором стоимость услуг установлена с учетом НДС 18%, а подрядчик, применяющий УСН, отказывается выставить счет-фактуру, то заказчик вправе истребовать уплаченную сумму НДС в качестве неосновательного обогащения.

Обоснование: Пунктом 3 ст. 168 Налогового кодекса РФ установлено, что при реализации товаров (работ, услуг), передаче имущественных прав, а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

В силу п. 2 ст. 346.11 НК РФ организации, применяющие УСН, не признаются налогоплательщиками НДС, за исключением НДС, подлежащего уплате в соответствии с НК РФ при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также НДС, уплачиваемого в соответствии со ст. 174.1 НК РФ.

Исходя из п. 3 ст. 2 Гражданского кодекса РФ к имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к налоговым и другим финансовым и административным отношениям, гражданское законодательство не применяется, если иное не предусмотрено законодательством.

Данное положение означает, что несмотря на условия договора положения налогового законодательства применяются так, как они изложены в НК РФ.

Приведенные нормы НК РФ свидетельствуют, что организация, применяющая УСН, не обязана выставлять счет-фактуру. Более того, невыставление такой организацией счета-фактуры позволяет ей избежать налоговых последствий в виде обязанности уплатить НДС в бюджет (которая возникла бы в случае выставления счета-фактуры несмотря на применение УСН (п. 5 ст. 173 НК РФ)) и представить налоговую декларацию по НДС.

Таким образом, отказ подрядчика, применяющего УСН, выставить счет-фактуру в указанной ситуации, несмотря на то что в договоре стоимость услуг установлена с учетом НДС 18%, правомерен.

В то же время в данном случае заказчик уже оплатил подрядчику работы по полной стоимости, включая указанный в договоре НДС 18%.

Для того чтобы понять, имеет ли заказчик право требовать возврата неосновательного обогащения в данной ситуации, нужно проанализировать положения договора и понять, включается указанный в договоре НДС 18% в цену договора или нет.

Как следует из п. 1 ст. 168 НК РФ, НДС предъявляется дополнительно к цене (тарифу) реализуемых товаров (работ, услуг), передаваемых имущественных прав, то есть в цену работ не входит.

То есть получается, что в данном случае заказчик оплатил подрядчику стоимость работ, а также сверх того сумму, составляющую 18%, хотя подрядчик счет-фактуру впоследствии не выставил.

Изложенное позволяет прийти к выводу о возникновении у подрядчика неосновательного обогащения в виде денежных средств, полученных сверх цены работ.

В силу п. 1 ст. 1102 ГК РФ лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение), за исключением случаев, предусмотренных ст. 1109 ГК РФ.

Таким образом, заказчик вправе истребовать уплаченную сумму НДС в качестве неосновательного обогащения в данной ситуации.

Л.Л.Горшкова

Центр методологии бухгалтерского учета

и налогообложения

29.06.2016

Источник: enterfin.ru

Заказчик на усн подрядчик на осно ндс кто платит

Войти | Регистрация

Корзина

+7(988) 143-11-11

+7(988) 143-11-11

350020 г. Краснодар, ул. Красная, 145/1, оф. 45

- Основные сведения

- Структура и органы управления образовательной организацией

- Документы

- Образование

- Образовательные стандарты

- Руководство. Педагогический (научно-педагогический) состав

- Материально-техническое обеспечение и оснащенность образовательного процесса

- Стипендии и иные виды материальной поддержки

- Платные образовательные услуги

- Финансово-хозяйственная деятельность

- Вакантные места для приема (перевода)

- Политика обработки персональных данных

- Локальные нормативные акты

- Трудоустройство

- Возмещение расходов на обучение

- Сотрудничество и взаимодействие

Главная > Статьи > Как пересчитать смету с НДС если подрядчик упрощенец

Как пересчитать смету с НДС если подрядчик упрощенец

Самые распространенные вопросы, волнующие и заказчиков строительных работ и исполнителей госконтрактов при заключении контракта с подрядчиком на УСН:

Аукционная смета была составлена с НДС (20%). Подрядчик, выигравший данный аукцион работает по УСН. Теперь каким образом учитывать НДС? Мы его убираем? Или НДС достается подрядчику?

Подрядчик на УСН заказчик с НДС что делать с НДС подрядчику?

Союз инженеров сметчиков даёт разъяснение по данному вопросу

Если организация — победитель закупки использует упрощенную систему налогообложения (УСН) и между сторонами не достигнуто соглашение о снижении цены контракта (без изменения объема работ (услуг) на сумму НДС или иную величину, в том числе выраженную в виде коэффициента, при условии, что такая возможность изменения условий контракта была предусмотрена документации о закупке и контрактом, то

В тексте государственного (муниципального) контракте пишется окончательная цена победителя закупки с формулировкой: «Стоимость работ по настоящему Контракту составляет _____________руб. ________копеек, НДС не облагается в связи с применением упрощенной системы налогообложения (п. 2 ст. 346.11 Налогового Кодекса РФ)»

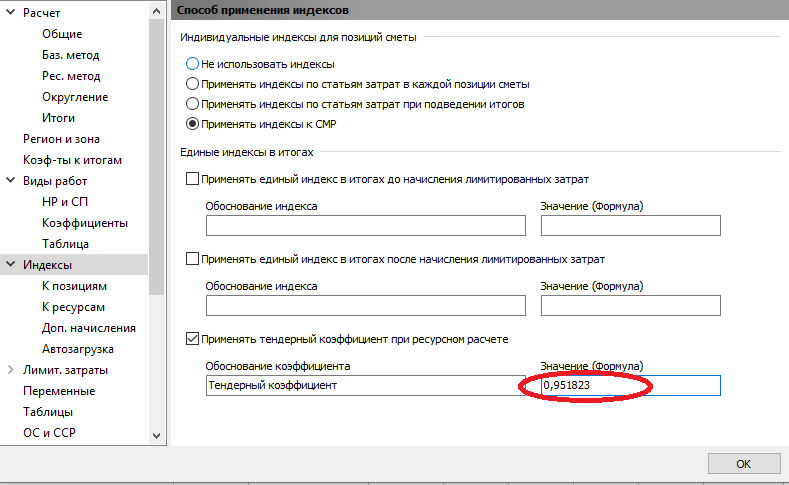

Где настроить коэффициент пересчета (тендерный коэффициент в Гранд-Смете 9

Для того, чтобы привести сметную документацию к сумме выигранного аукциона, необходимо внести корректировки в конце сметы.

Во вкладке Документ — Параметры — Индексы

Тендерный коэффициент в Гранд-Смете

Скачать Разъяснение СИС По вопросу заключения и порядка оплаты по контракту исполнителю, применяющему упрощенную систему налогообложения

Вас может заинтересовать:

Вас может заинтересовать:

Источник: xn--123-3ed8d.xn--p1ai