ФНС разъясняет какие документы надо требовать от самозанятых граждан, какими документами нужно оформлять сделки с плательщиками налога на профессиональный доход. (письмо № СД-4-3/2899 от 20.02.2019 г.).

Ниже приведены пять ситуаций, как инспектора советуют действовать:

- Если самозанятый выдал вам только чек.

С самозанятыми допускается работать без заключения договора. Будет вполне достаточно устного соглашения на момент совершения сделки, если он оказывает компании услугу впервые и только один раз (п.2 ст. 159 ГК). В таком случае подтверждением сделки будет оплата за услуги.

При обычном случае, когда компания учитывает расходы, достаточно будет документов, подтверждающих платеж (п. 1 ст. 252 НК). Какими могут быть – платежки, расписка, акты выполненных работ или услуг.

Но если же вы оплачиваете услуги самозанятого лица, расходы можно подтвердить только специальным чеком, который формируется через мобильное приложение «Мой налог» или уполномоченную кредитную компанию (ч. 1 ст.14 Федерального закона № 422-ФЗ от 27.11.2018 г.).

ИП на НПД

Чеки, которые выдают самозанятые, не похожи на чеки ККТ. В них содержатся уникальные реквизиты. Есть отметка об использовании продавцом спецрежима – налога на профессиональный доход (НПД), QR‑кода и уникального номера чека. См. образец.

Обязательными реквизитами в чеке являются ИНН заказчика и наименование услуги. Компания должна сообщить самозанятому свой ИНН. Если в чеке не будет указан ИНН или он будет с ошибкой инспектора посчитают его недействительным. И подтвердить расходы по данному чеку не удастся.

Без чека (электронного либо в бумажной форме) вся оплата, поступившая самозанятому, посчитается инспекторами объектом налогообложения НДФЛ и страховыми взносами (ч. 1 ст. 15 Закона № 422-ФЗ от 27.11.2018 г., подп.1 п. 1 ст.420 НК, подп.1 п. 1 ст.419 НК).

Чек компании самозанятый может оформить как в бумажном, так и в электронном вид – отправить на электронный адрес компании. Хранить этот чек компания также может в любом виде. Когда инспекция запросит подтвердить расходы по услугам самозанятого, компания может направить им чек в электронной форме. Затем инспектора проверят этот чек по уникальному идентификационному номеру, который был присвоен ему ФНС при оплате.

В момент, когда самозанятый получает деньги от компании, он обязан выдать чек. Оплата может быть наличными или через банковский счет. При других формах безналичного расчета самозанятый вправе сформировать и передать чек компании не позднее 9 числа, следующего за налоговым периодом месяца, в котором компания рассчиталась с ним.

Когда самозанятый работает через посредников, чек для подтверждения расходов компании не требуется. Подтвердить расходы в этом случае можно по аналогии работы с обычным контрагентом. К примеру, подписанным актом оказанных услуг или работ, чеком ККТ (если используется касса).

N50 НОВЫЕ ВОПРОСЫ САМОЗАНЯТЫХ, сертификация, ИП на НПД, собственная продукция, проблемы, решения

Что делать компании, если самозанятый не передал чек?

Чиновники в этой ситуации советуют жаловаться на нарушителя по сервису «Обратиться в ФНС России», который находится на официальном сайте налоговой службы (письмо ФНС №СД-4-3/2899 от 20.02.2019 г.).

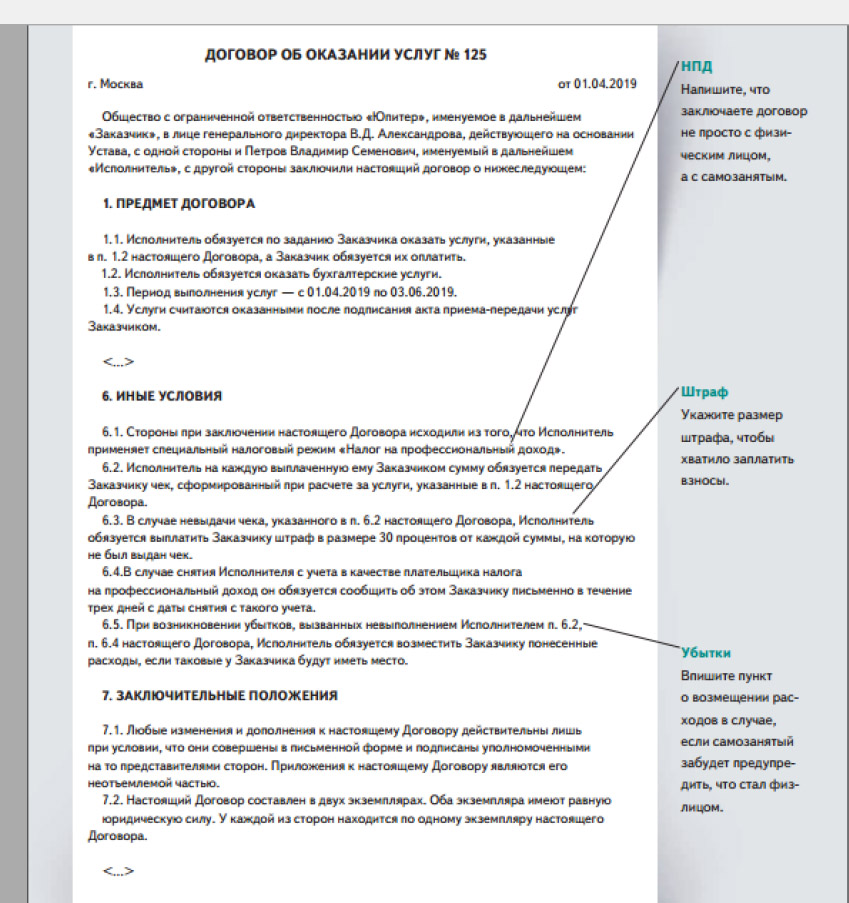

Инспекторы наложат на гражданина штраф на НПД за невыдачу чека. Ему грозит заплатить 20% от суммы расчета, если он нарушает закон впервые. За повторное нарушение в течение полугода, штраф будет в размере суммы, полученной за услугу (ст.129.13 НК).

Предотвратить невыдачу чека от замозанятого можно, прописав об этом пункт в договоре. Установите размер штрафа, который ему предстоит заплатить, если не выдаст чек вовремя, например 30%. См. образец договора ниже.

- Самозанятый возвратил деньги и уничтожил чек.

Самозанятый может вернуть деньги, которые он получил от компании и уменьшить свой доход за отчетный период (ч.3, 4 ст. 8 Закона от 27.11.2018 г. № 422-ФЗ). Вносить изменения в сведения о доходах самозанятые могут через мобильное приложение «Мой налог». Тогда инспекторы сразу же аннулируют чек.

Отразите в учете возврат денег от плательщика профессионального налога. Аннулированным чеком подтверждать расходы нельзя. Так как инспекция проверит его по QR-коду. Данные обо всех чеках (выданных и аннулированных) хранятся в информационном ресурсе ФНС.

- Обычный контрагент превратился в самозанятого.

Предприниматели, которые в договорных отношениях с компанией и оказывают ей свои услуги, могут в любой момент поменять спецрежим на НПД (ч.3 ст. 15 Закона от 27.11.2018 г. № 422-ФЗ). Переходить на профессиональный налог можно в любой период года (отчетный период).

Если ваш контрагент объявил себя самозанятым, пересмотрите условия договора, подписанного с ним. Можно не менять условия договора, если в нем не содержатся ограничения для работы с контрагентом в статусе самозанятого. И дописывать в договор пункт, что теперь компания работает с самозанятым, не требуется.

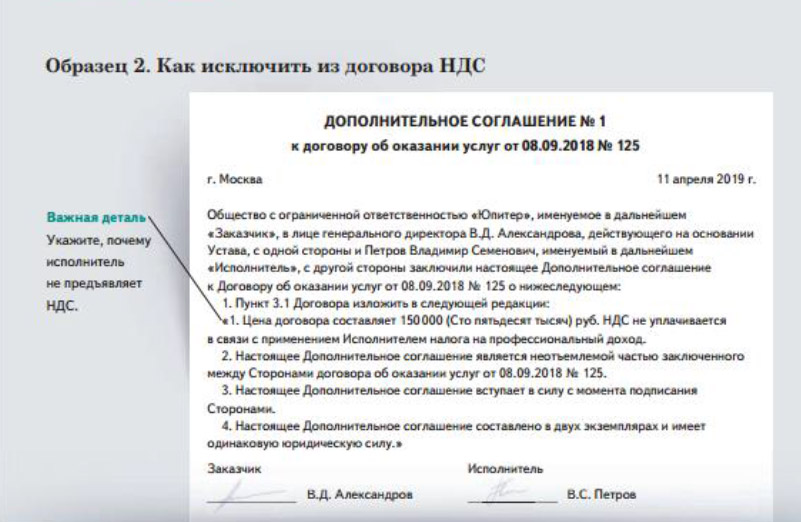

ФНС рекомендует внести изменение в договор с контрагентом, если стоимость работ, услуг, товаров указана в нем с НДС, так как самозанятые лица не платят НДС (письмо ФНС №СД-4-3/2899 от 20.02.2019 г.).

Предприниматели на спецрежиме также не платят НДС. Однако при работе с компаниями, которые ставят НДС к вычету, они могут выдать счет-фактуры. Тогда размер НДС лучше прописать в договоре.

Для того, чтобы убрать из договора сумму НДС, достаточно составить с самозанятым доп. соглашение. Где указать, что в связи с переходом на специальный налоговый режим, сумма НДС исключается из стоимости товаров, работ или услуг. Образец доп. соглашения ниже.

- Самозанятый контрагент вдруг стал обычным гражданином.

Если доходы самозанятого превысят 2,4 млн. руб., он потеряет право использовать спецрежим (ч.2 ст.4 Закона от 27.11.2018 г. № 422-ФЗ). В случае, если контрагент не был ИП до перехода на НПД, рассчитываться будете с ним как с физическим лицом. Это значит, надо будет удержать НДФЛ и перечислить взносы с выплат, сделанных после дня, когда контрагент лишился права быть на спецрежиме.

Чтобы не упустить день, в который самозанятый потеряет этот статус, заранее внесите в договор изменения. Впишите такой пункт, согласно которому самозанятый будет обязан сообщить компании об утрате своего статуса. См. образец договора выше. Инспектора отслеживают доходы самозанятых через приложение «Мой налог». И сообщают о том, что самозанятый утратил свой статус, через это приложение.

Источник: auditexpert.net

Как ООО работать с самозанятыми безопасно

Действующее законодательство не запрещает юридическим лицам работать с гражданами, получившими статус самозанятых. Поэтому ответ на вопрос о том, может ли ООО работать с самозанятыми, однозначно положительный. Однако при организации такого сотрудничества должны быть учтены определенные особенности и нюансы, о чем более подробно вы узнаете из настоящего обзора.

- Выгода от сотрудничества с самозанятыми

- Договор с самозанятым

- Закрывающие документы

- Как отразить в бухучете вознаграждение

- Опасные случаи

- Штрафы за нарушения

- Неоднозначные случаи

Выгода от сотрудничества с самозанятыми

Выгода от сотрудничества с самозанятыми очевидна. Ее можно описать в виде следующих пунктов:

1. В данном случае компания не выступает в качестве налогового агента — это означает, что ООО не придется удерживать и перечислять в бюджет налог на профессиональный доход физического лица (6%). Самозанятый самостоятельно должен будет произвести эту процедуру.

Таким образом, если ООО работает с самозанятыми никакие налоги платить за последнего не придется.

2. Сведения о расчетах с самозанятым не нужно отражать в большом количестве разнообразных отчетов (РСВ, 6-НДФЛ и т. д.).

3. При таком варианте найма сотрудника, у компании отпадает необходимость в исчислении и уплате взносов на ОПС и ОМС (в размере 22% и 5,1%, соответственно).

Договор с самозанятым

При сотрудничестве с физическими лицами самозанятому не нужны какие-либо документы. Однако, если речь идет о юридическом лице, то встает весьма закономерный вопрос — как ООО работать с самозанятыми в 2020 году?

В данном случае между сторонами сделки должен быть заключен гражданско-правовой договор. Такой вывод следует из ст. 161 ГК РФ.

Итак, договор между ООО и самозанятым гражданином должен включать в себя следующие основные положения:

- Подробные сведения об обеих сторонах сделки, а также времени и месте ее заключения.

- Предмет соглашения — тут подробно описывается задание или объем работ, которые должен будет выполнить самозанятый.

- Права и обязанности, закрепленные за обеими сторонами сделки.

- Цена договора и порядок организации расчетов.

- Ответственность, которую несут обе стороны.

- Иные положения.

Закрывающие документы

Для того, чтобы в целях налогообложения учесть расходы, связанные с оплатой труда самозанятого, организации понадобятся закрывающие документы. В качестве их могут использоваться следующие виды бумаг:

- чек, сформированный в приложении «Мой налог» — в нем обязательно должен быть указан ИНН компании, воспользовавшейся услугами самозанятого, и название выполненного вида работ,

- акт выполненных работ — дополнительный документ, который также рекомендуется составить для исключения каких-либо спорных ситуаций.

Как отразить в бухучете вознаграждение

Как известно, все факты хозяйственной деятельности компании должны найти отражение в ее бухгалтерском учете. Это правило также распространяется на случаи, когда производится выплата вознаграждения самозанятому.

В подобной ситуации эта сумма должна быть отражена по счету 76 «Расчеты с разными дебиторами и кредиторами». При этом для оформления такой операции нужно использовать следующую проводку — Дебет 76 Кредит 50−52. Такая корреспонденция счетов означает выплату вознаграждения самозанятому в рамках договора ГПХ.

Приходите на обслуживание в Мегаконсалт и

получайте безлимитные консультации по бухгалтерским вопросам

Опасные случаи

Чтобы не нарушить закон важно не только знать, как работает самозанятый с ооо, но и помнить об опасных ситуациях, которые иногда возникают при таком сотрудничестве.

Речь идет о следующих возможных ошибках:

1. Зная о выгодах, которые следуют из сотрудничества с самозанятыми, некоторые компании задумываются о том, чтобы перевести все свои кадры (или большую часть) на такой формат трудовых отношений — однако на практике это не представляется возможным и чревато проблемами с контролирующими органами.

Так, в Письме МФ России от 20 января 2020 года № 03−11−11/2655 указано, что самозанятый не может сотрудничать с ООО, если менее 2 лет назад эта компания была его работодателем. Такой запрет также распространяется и на НКО (некоммерческие организации).

2. С вознаграждения, полученного в рамках трудового договора, не может уплачиваться НПД (налог на профессиональный доход). Такие выплаты должны облагаться в общем порядке налогом на доходы физических лиц (13% или 30% для иностранцев).

3. При выявлении в договоре ГПХ признаков выполнения трудовых функций, такое соглашение может быть переквалифицировано в классический трудовой договор со всеми вытекающими последствиями.

Штрафы за нарушения

Прежде чем заключать договор ГПХ с физическим лицом необходимо точно знать, как компании сотрудничать с самозанятым. В противном случае при допущении нарушений могут быть применены следующие взыскания:

1. Если под статусом самозянятого скрывается штатный сотрудник — согласно п. 4 ст. 5.27 КоАП РФ назначается штраф в размере 10 000−20 000 рублей (для должностного лица), 5 000−10 000 рублей (для ИП) и 50 000−100 000 рублей (для ООО).

2. За повторное совершение нарушения, описанного в предыдущем пункте, могут быть назначены следующие виды наказаний:

- штраф 5 000 рублей (для граждан),

- дисквалификация должностного лица (на срок от 1 до 3 лет),

- штраф 30 000−40 000 рублей (для ИП),

- штраф 100 000−200 000 рублей (для ООО).

Неоднозначные случаи

На практике иногда происходят неоднозначные ситуации, при которых важно знать, как правильно действовать, чтобы избежать нарушений. Некоторые из них описаны в следующем перечне:

Возможна и другая ситуация, когда исполнитель в рамках договора выступает плательщиком НДС и стоимость его услуг включает в себя такой налог. В этом случае должно быть заключено дополнительное соглашение, так как по закону ИП, перешедшее на НПД не платит НДС (за исключением отдельных случаев).

2. Самозанятый потерял свой статус из-за превышения лимита, установленного в отношении его дохода (до 2 400 000 рублей в год или 200 000 рублей в месяц) — при возникновении такой ситуации юридическое лицо, начиная с даты утраты права на уплату НПД, должно удерживать с доходов физического лица НДФЛ, а также начать уплачивать за него страховые взносы.

Таким образом, ответ на вопрос, может ли самозанятый работать с ООО, однозначно носит положительный характер. Однако принимая решение в пользу такого сотрудничества, юридическому лицу следует помнить о возможных последствиях в случае нарушения законодательства, действующего в данной сфере. Чтобы избежать проблем, сделку нужно оформить в полном соответствии с законом.

Источник: megaconsult.ru

Как работать с самозанятыми в 2023 году

Компании и ИП нанимают самозанятых в попытках сэкономить на фонде оплаты труда, но помимо выгоды следует учитывать и возможные риски. О том, какие нюансы следует учесть в 2023 году, рассказывает налоговый юрист Любовь Ерофеева.

Налоговый юрист

Как известно, с 1 января 2019 года вступил в действие закон № 422-ФЗ от 27 ноября 2018 года «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход». Многие предприниматели стали использовать данный закон в целях оптимизации своей налоговой нагрузки. Но помимо выгоды следует учитывать и возможные риски. Разберем подробнее выгоды и риски такого сотрудничества.

Для начала обратимся к вопросу как оформляются отношения с самозанятыми. Самозанятые — это плательщики налога на профессиональный доход (далее — НПД). Ими могут быть как индивидуальные предприниматели, так и физические лица. Статус приобретается после постановки на учет в качестве налогоплательщика НПД.

Самозанятые выполняют работы или оказывают услуги на основании гражданско-правового договора. Например, это может быть договор подряда или договор возмездного оказания услуг. В тексте договора целесообразно отразить тот факт, что исполнитель является плательщиком налога на профессиональный доход.

Чтобы быть уверенным в статусе исполнителя-самозанятого, следует проверить его на налоговый статус и запросить справку, что он является плательщиком НПД. Либо самой организации проверить эту информацию на официальном сайте ФНС России в разделе «Налог на профессиональный доход» введя ИНН физического лица. Кроме того, в договор с самозанятым также целесообразно будет включить условие об обязанности исполнителя незамедлительно сообщить заказчику об утрате статуса самозанятого.

Какие выгоды работы с самозанятым

Самозанятые лица являются плательщиками налога на профессиональный доход, который составляет 4% (при работе с физическими лицами) и 6% (при работе с юридическими лицами). При этом, налог на доходы физических лиц они не уплачивают. Кроме того, выплаты, которые компания производит самозанятым гражданам, не облагаются страховыми взносами, что является существенной экономией для компаний. Ниже приведем сравнение налогового бремени для организации в цифрах.

| Виды налогов и взносов | Размер налогов и взносов при трудовых отношениях | Размер налогов и взносов при взаимодействии с самозанятыми (физическое лицо) |

| НДФЛ | 13% | 0 |

| Пенсионное страхование * | 22% | 0 |

| Медстрахование* | 2,9% | 0 |

| Соцстрахование (ВНиМ)* | 5,1% | 0 |

| НПД | 0 | 4% или 6% |

| ИТОГО: | 43% | 4% или 6% |

* взносы указаны базовые, а помимо этих есть повышающие коэффициенты с сумм, превышающих предельную базу по пенсионному и соцстрахованию. А также дополнительные страховые взносы в Пенсионный фонд при работе на вредном или опасном производстве и составляют в зависимости от класса вредности до 8,5%.

Из таблицы видны очевидные выгоды для работы с самозанятыми. Но так ли все безоблачно, или бесплатный сыр только в мышеловке. Давайте разбираться с рисками.

Какие риски у организации при работе с самозанятыми

Самый главный риск следует из преимущества работы с самозанятыми, а именно, — это признание отношений по гражданско-правовому договору между заказчиком и самозанятым трудовыми отношениями. Для этих целей, Федеральная налоговая служба создала специальную скоринговую систему, которая анализирует перечисления в адрес плательщиков налога на профессиональный доход и выявляет трудовых отношений.

- периодичность и источники выплат;

- взаимосвязь самозанятых и работодателей.

Среди таких подозрительных признаков названы:

- Организационная зависимость «плательщика НПД» от своего «Заказчика», то есть:

- Регистрация физического лица в качестве плательщика НПД —как обязательное условие «Заказчика»;

- «Заказчик» распределяет «плательщиков НПД» по объектам (маршрутам), исходя из производственной необходимости;

- «Заказчик» определяет режим работы «плательщика НПД», в том числе продолжительность рабочего дня (смены), время отдыха;

- Работник «Заказчика» непосредственно руководит и контролирует работу «плательщика НПД» на объекте (администраторы объектов).

- Инфраструктурная зависимость «плательщика НПД» от «Заказчика», то есть «плательщик НПД» выполняет работу полностью материалами, инструментами и оборудованием «Заказчика».

- Порядок оплаты услуг «плательщику НПД» и учет оказываемых услуг аналогичен порядку, установленному Трудовым кодексом Российской Федерации.

По мнению налоговиков указанные признаки характеризуют «плательщика НПД» как лицо, фактически лишенное предпринимательской самостоятельности в ведении своей деятельности и такие отношения подлежат переквалификации в трудовые.

С целью минимизации риска переквалификации договора с самозанятым в трудовые правоотношения нужно учитывать следующие правила:

- Стороны в договоре должны называться «Исполнитель» или «Подрядчик» и «Заказчик». Это договор гражданско-правовой, где самозанятый сам определяет, как он будет оказывать услуги или выполнять работу.

- Отсутствие системности. Системный характер договора — это то, что определяет трудовые отношения. По гражданско-правовым договорам привлекают людей для выполнения определенной работы за конкретный промежуток времени.

- В договоре должен быть определен четкий результат работ.

- Отсутствие постоянного рабочего места на территории вашего офиса.

- Не устанавливайте обязанность исполнителя соблюдать правила внутреннего трудового распорядка.

- Стоимость работ. Если средняя заработная плата в вашей компании составляет 50 тысяч рублей, а самозанятый за аналогичные работы/ услуги получает намного больше, то для налоговой это будет одним из факторов обратить внимание на такие взаимоотношения.

- Порядок оплаты. Оплата должна осуществляться после подписания акта выполненных работ или оказанных услуг и не привязана к датам выплаты заработной платы сотрудникам организации.

- Реальность сделок. Расходы должны быть документально обоснованными и экономически оправданными.

- Нельзя заключить гражданско-правовой договор со своим «бывшим» работникам. Поскольку, законодатель предусмотрел, что в течение двух лет после увольнения при заключении гражданско-правового договора с бывшим работодателем, доход физлица не будет являться объектом обложения НПД.

Если договор с самозанятым будет переквалифицированным, то работодателя ждет:

- Доначисление НДФЛ и страховых взносов за весь период действия договора, а также штрафов и пеней.

- Появление в штате новых работников и их возможные претензии по выплате отпусков, листков нетрудоспособности и иных выплат.

- Штраф по пункту 4 статьи 5.27 КоАП РФ:

- на должностных лиц — от 10 000 до 20 000 рублей;

- на ИП — от 5000 до 10 000 рублей;

- на юридических лиц — от 50 000 до 100 000 рублей.

Резюмируя все вышеизложенное, организации следует учитывать, что работать с самозанятыми можно, но такие отношения не должны носить признаки трудовых отношений, в противном случае, вместо экономии организация получит увеличение своих расходов.

Источник: delovoymir.biz