В конфигурации «Упрощенная система налогообложения» в материально-производственные запасы включаются:

Основным документом, регламентирующим порядок учета материально-производственных запасов, является Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное приказом Минфина РФ от 09 июня 2001 г. №44н.

Для учета материально-производственных запасов в конфигурации используется ряд документов.

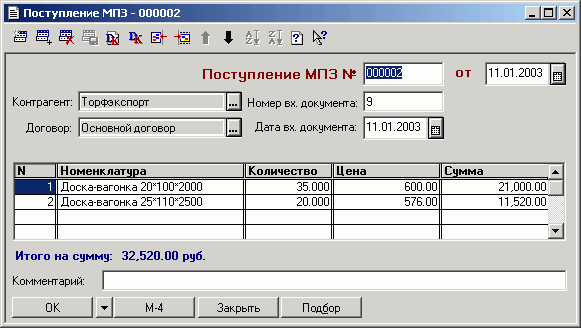

Поступление МПЗ

Для отражения в учете операций, связанных с оформлением поступления в организацию материалов и товаров в конфигурации «Упрощенная система налогообложения» предназначен документ «Поступление МПЗ».

В шапке документа указывается номер приходного ордера, дата, контрагент (поставщик), договор, а также номер и дата входящего документа.

Документ заполняется в следующем порядке.

Реквизит «Контрагент» заполняется выбором поставщика из справочника «Контрагенты». Если сведения о поставщике в справочнике отсутствуют, то нужно выбрать пункт «Новый» в меню «Действия» и заполнить форму элемента справочника. Порядок заполнения реквизитов нового контрагента в справочнике «Контрагенты» описан в главе «Справочники».

Настройка параметров учета в 1с 8.3. УСН — Запасы

Для выбора поставщика из справочника «Контрагенты» его нужно выделить курсором в форме списка и дважды щелкнуть мышью.

В реквизите «Договор» следует указать полученный от поставщика счет на оплату или договор. Порядок заполнения реквизитов нового счета или договора описан в главе «Справочник «Договоры».

В реквизитах «Номер вх. документа» и «Дата вх. документа» нужно указать данные первичного (входящего) документа, по которому получены материалы (товары).

В табличную часть документа переносится информация из накладной поставщика. Здесь указывается наименование номенклатуры, имеющей тип материал или товар; количество; цена за единицу, сумма (вычисляется автоматически).

Для заполнения табличной части используется справочник «Номенклатура». Форма списка этого справочника выдается на экран при вводе в табличную часть новой строки (пункт «Новая строка» меню «Действия»). Если от поставщика поступает номенклатура (материалы или товар), информация о которых в справочнике отсутствует, то новую номенклатуру нужно сначала описать, открыв форму элемента справочника «Номенклатура» (пункт «Новый» меню «Действия»), а после сохранения нового элемента выбрать его в форме списка, дважды щелкнув мышью.

- обычным вводом новой строки табличной части документа (пункт «Новая строка» меню «Действия»). При этом окно справочника «Номенклатура» открывается вновь для каждой новой строки накладной;

- способом множественного подбора непосредственно из справочника «Номенклатура» (кнопка «Подбор»). При этом также открывается форма справочника «Номенклатура», но после выбора номенклатуры ее наименование переносится в табличную часть накладной и окно справочника не закрывается. Затем выбирается следующая номенклатурная позиция и т.д.

- 10.2 «Материалы, расходы на приобретение которых признаются для целей налогообложения» — при поступлении материалов;

- 41.1 «Товары на складах» — при поступлении товаров.

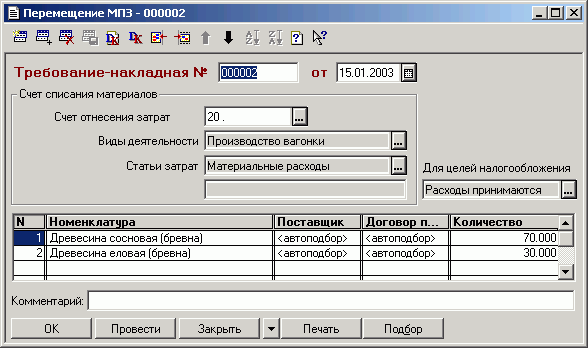

Перемещение МПЗ

По мере необходимости материально-производственные запасы передаются в производство. Отпуск производится по требованиям-накладным.

Для оформления операций, связанных с передачей МПЗ в производство в конфигурации предназначен документ «Перемещение материалов». Для ввода нового документа необходимо выбрать пункт «Перемещение МПЗ» меню «Документы» главного меню программы.

Заполнение документа происходит в следующем порядке:

В шапке документа следует указать счет, на который будет списана стоимость МПЗ при проведении документа. В зависимости от счета затрат запрашиваются дополнительные аналитические признаки (субконто).

- Расходы принимаются (передача материалов в производство);

- Расходы не принимаются (передача материалов для непроизводственных нужд).

- обычным вводом новой строки табличной части документа (пункт «Новая строка» меню «Действия»). При этом окно справочника «Номенклатура» открывается вновь для каждой новой строки накладной;

- способом множественного подбора непосредственно из справочника «Номенклатура» (кнопка «Подбор»). При этом также открывается форма справочника «Номенклатура», но после выбора номенклатуры ее наименование переносится в табличную часть накладной и окно справочника не закрывается. Затем выбирается следующая номенклатурная позиция и т.д.

В графе «Количество» указывается количество материалов, отпущенных в производство. Это значение используется для заполнения печатной формы, и для формирования бухгалтерских проводок.

После заполнения формы документа следует сформировать и распечатать требование-накладную по типовой форме №М-11 (кнопка «Печать»).

Печать требования-накладной имеет некоторые особенности. Для непроведенного документа не заполняются графы «Цена» и «Сумма», о чем выдается сообщение в верхней части окна печатной формы (это сообщение на принтер не выводится).

Если необходимо получить печатную форму документа с заполненными графами «Цена» и «Сумма», следует сразу провести документ, нажав кнопку «OK» в форме документа, а затем открыть документ и распечатать требование-накладную.

При проведении будут сформированы проводки по кредиту счета 10 «Материалы» в корреспонденции со счетом, указанным в шапке документа.

Сумма каждой проводки определяется исходы из средней себестоимости единицы материала на дому проведения операции и количества отпущенного материала.

Признание расходов для целей налогового учета

Признание расходов выполняется только, если в качестве объекта налогообложения используются доходы, уменьшенные на величину расходов, и в документе указано, что расходы принимаются к налоговому учету.

- 60.2 «Расчеты с поставщиками и подрядчиками по расходам, признаваемым для целей налогообложения (в рублях);

- 60.22 «Расчеты с поставщиками и подрядчиками по расходам, признаваемым для целей налогообложения (в валюте);

- 71.2 «Расчеты с подотчетными лицами по расходам, принимаемым для целей налогообложения (в рублях)»;

- 71.22 «Расчеты с подотчетными лицами по расходам, принимаемым для целей налогообложения (в валюте)»;

- 76.6 «Расчеты с дебиторами и кредиторами, расходы принимаются для целей налогообложения (в рублях)»;

- 76.66 «Расчеты с дебиторами и кредиторами, расходы принимаются для целей налогообложения (в валюте)».

Источник: geum.ru

Упрощенная система налогообложения

В конфигурации «Упрощенная система налогообложения» в материально-производственные запасы включаются:

Основным документом, регламентирующим порядок учета материально-производственных запасов, является Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное приказом Минфина РФ от 09 июня 2001 г. №44н.

Для учета материально-производственных запасов в конфигурации используется ряд документов.

Поступление МПЗ

Для отражения в учете операций, связанных с оформлением поступления в организацию материалов и товаров в конфигурации «Упрощенная система налогообложения» предназначен документ «Поступление МПЗ».

В шапке документа указывается номер приходного ордера, дата, контрагент (поставщик), договор, а также номер и дата входящего документа.

Документ заполняется в следующем порядке.

Реквизит «Контрагент» заполняется выбором поставщика из справочника «Контрагенты». Если сведения о поставщике в справочнике отсутствуют, то нужно выбрать пункт «Новый» в меню «Действия» и заполнить форму элемента справочника. Порядок заполнения реквизитов нового контрагента в справочнике «Контрагенты» описан в главе «Справочники».

Для выбора поставщика из справочника «Контрагенты» его нужно выделить курсором в форме списка и дважды щелкнуть мышью.

В реквизите «Договор» следует указать полученный от поставщика счет на оплату или договор. Порядок заполнения реквизитов нового счета или договора описан в главе «Справочник «Договоры».

В реквизитах «Номер вх. документа» и «Дата вх. документа» нужно указать данные первичного (входящего) документа, по которому получены материалы (товары).

В табличную часть документа переносится информация из накладной поставщика. Здесь указывается наименование номенклатуры, имеющей тип материал или товар; количество; цена за единицу, сумма (вычисляется автоматически).

Для заполнения табличной части используется справочник «Номенклатура». Форма списка этого справочника выдается на экран при вводе в табличную часть новой строки (пункт «Новая строка» меню «Действия»). Если от поставщика поступает номенклатура (материалы или товар), информация о которых в справочнике отсутствует, то новую номенклатуру нужно сначала описать, открыв форму элемента справочника «Номенклатура» (пункт «Новый» меню «Действия»), а после сохранения нового элемента выбрать его в форме списка, дважды щелкнув мышью.

- обычным вводом новой строки табличной части документа (пункт «Новая строка» меню «Действия»). При этом окно справочника «Номенклатура» открывается вновь для каждой новой строки накладной;

- способом множественного подбора непосредственно из справочника «Номенклатура» (кнопка «Подбор»). При этом также открывается форма справочника «Номенклатура», но после выбора номенклатуры ее наименование переносится в табличную часть накладной и окно справочника не закрывается. Затем выбирается следующая номенклатурная позиция и т.д.

- 10.2 «Материалы, расходы на приобретение которых признаются для целей налогообложения» — при поступлении материалов;

- 41.1 «Товары на складах» — при поступлении товаров.

Перемещение МПЗ

По мере необходимости материально-производственные запасы передаются в производство. Отпуск производится по требованиям-накладным.

Для оформления операций, связанных с передачей МПЗ в производство в конфигурации предназначен документ «Перемещение материалов». Для ввода нового документа необходимо выбрать пункт «Перемещение МПЗ» меню «Документы» главного меню программы.

Заполнение документа происходит в следующем порядке:

В шапке документа следует указать счет, на который будет списана стоимость МПЗ при проведении документа. В зависимости от счета затрат запрашиваются дополнительные аналитические признаки (субконто).

- Расходы принимаются (передача материалов в производство);

- Расходы не принимаются (передача материалов для непроизводственных нужд).

- обычным вводом новой строки табличной части документа (пункт «Новая строка» меню «Действия»). При этом окно справочника «Номенклатура» открывается вновь для каждой новой строки накладной;

- способом множественного подбора непосредственно из справочника «Номенклатура» (кнопка «Подбор»). При этом также открывается форма справочника «Номенклатура», но после выбора номенклатуры ее наименование переносится в табличную часть накладной и окно справочника не закрывается. Затем выбирается следующая номенклатурная позиция и т.д.

В графе «Количество» указывается количество материалов, отпущенных в производство. Это значение используется для заполнения печатной формы, и для формирования бухгалтерских проводок.

После заполнения формы документа следует сформировать и распечатать требование-накладную по типовой форме №М-11 (кнопка «Печать»).

Печать требования-накладной имеет некоторые особенности. Для непроведенного документа не заполняются графы «Цена» и «Сумма», о чем выдается сообщение в верхней части окна печатной формы (это сообщение на принтер не выводится).

Если необходимо получить печатную форму документа с заполненными графами «Цена» и «Сумма», следует сразу провести документ, нажав кнопку «OK» в форме документа, а затем открыть документ и распечатать требование-накладную.

При проведении будут сформированы проводки по кредиту счета 10 «Материалы» в корреспонденции со счетом, указанным в шапке документа.

Сумма каждой проводки определяется исходы из средней себестоимости единицы материала на дому проведения операции и количества отпущенного материала.

Признание расходов для целей налогового учета

Признание расходов выполняется только, если в качестве объекта налогообложения используются доходы, уменьшенные на величину расходов, и в документе указано, что расходы принимаются к налоговому учету.

- 60.2 «Расчеты с поставщиками и подрядчиками по расходам, признаваемым для целей налогообложения (в рублях);

- 60.22 «Расчеты с поставщиками и подрядчиками по расходам, признаваемым для целей налогообложения (в валюте);

- 71.2 «Расчеты с подотчетными лицами по расходам, принимаемым для целей налогообложения (в рублях)»;

- 71.22 «Расчеты с подотчетными лицами по расходам, принимаемым для целей налогообложения (в валюте)»;

- 76.6 «Расчеты с дебиторами и кредиторами, расходы принимаются для целей налогообложения (в рублях)»;

- 76.66 «Расчеты с дебиторами и кредиторами, расходы принимаются для целей налогообложения (в валюте)».

Похожие:

| Упрощённая система налогообложения Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с иными режимами налогообложения. | | Упрощённая система налогообложения Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с иными режимами налогообложения. |

| § Упрощенная система налогообложения Упрощенная система налогообложения (далее – усн) относится к специальным режимам налогообложения и регулируется главой 26. 2 Налогового. | | Методические рекомендации по применению специального налогового режима. Специальный режим налогообложения «Упрощенная система налогообложения» регулируется главой 26. 2 Налогового кодекса РФ. Переход. |

| Кодекс Российской Федерации Глава 26 упрощенная система налогообложения. Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с иными режимами налогообложения. |  | Индивидуальные предприниматели: упрощенная система налогообложения. Уплачивать налоги не только в соответствии с общим режимом налогообложения, но и воспользоваться правом применения такого специального. |

| Упрощённая система налогообложения Упрощённая система налогообложения (усн) — специальный налоговый режим, направленный на снижение налоговой нагрузки на субъекты малого. | | Ооо «Спектр» Структурное подразделение Учебный центр «спектр групп» Налоговые режимы: основной режим налогообложения, упрощенная система налогообложения, единый налог на вмененный доход, патентная. |

| Упрощенная система налогообложения на примере ООО Порядок перехода на упрощенную систему налогообложения, основные элементы упрощенной системы налогообложения 9 | | Перечень инструктивных материалов по теме «Специальные налоговые режимы: упрощенная система налогообложения и система налогообложения в виде единого налога на вмененный доход. |

Вы можете разместить ссылку на наш сайт:

Источник: filling-form.ru

Запасы что это усн

Неделю назад стало известно, что в смартфоне Huawei Mate 60 Pro установлена микросхема оперативной памяти LPDDR5 объемом 12 ГБ и микросхема флэш-памяти NAND объемом 512 ГБ. Это, как оказалось, нарушает экспортные правила США, запрещающие производственным компаниям, использующим американские технологии, поставлять чипы Huawei без лицензии

реклама

Южнокорейская компания SK Hynix объявила о том, что она прекратила взаимодействие с Huawei с момента введения санкций против китайского производителя смартфонов в 2020 году. Компания заявила, что сейчас изучается этот вопрос и расследует обстоятельства. В заявлении компании также указывается, что они строго соблюдают экспортные ограничения правительства США. Компания Huawei до введения запрета на поставки обеспечивала 10% продаж SK Hynix.

реклама

В свете американских санкций, американские законодатели и чиновники призывают расследовать, как Huawei и крупнейшая китайская литейная компания SMIC выпустили 7-нм 5G SoC Kirin. Huawei уже ранее вынуждена была получить лицензию на импорт 4G чипсета Snapdragon 8+ Gen 1 для своих флагманских моделей — линейки Mate 50 и серии P60.

Сейчас возникает вопрос о компании SK Hynix и ее использовании микросхем оперативной и флэш-памяти NAND. После глубокого исследования, проведенного компанией TechInsights, выяснилось, что микросхемы оперативной и флэш-памяти, использованные в Mate 60 Pro, были взяты из старых запасов Huawei, которыми они располагали до введения санкций. Это вызывает вопросы о том, сколько еще подобных запасов осталось у Huawei.

Чипы SK Hynix, используемые в Mate 60 Pro, также были обнаружены в двух других телефонах Huawei 2023 года. В разборке Mate 60 Pro видно, что чип памяти SK Hynix NAND Flash имеет объем 512 ГБ для хранения данных UFS 3.1 и модельный номер UD310. Этот компонент был произведен компанией SK Hynix еще в 2020 году, а до введения ограниченных правил экспорта. Также обнаружена микросхема оперативной памяти LPDDR5 объемом 12 ГБ производства SK Hynix, что подтверждает наличие больших запасов у Huawei.

Однако главный вопрос состоит в том, сколько еще телефонов сможет выпустить Huawei, используя этот запас микросхем памяти. В этом году Huawei уже использовала эти же микросхемы в двух других телефонах — складном Mate X3 и флагманской серии P60. Даже если Huawei использовала старые запасы микросхем для Mate 60 Pro, это не объясняет, как им удалось выпустить новый 7-нм чипсет Kirin 9000S 5G в условиях американских санкций.

Появление Mate 60 Pro вызвало национальное напряжение в Китае, так как аналитики считают, что это может отрицательно сказаться на продажах новой линейки iPhone 15 на китайском рынке, самом крупном рынке смартфонов в мире.

Источник: overclockers.ru