Если со склада канцтовары отпускаются в промежуточное подразделение организации (например, в АХО), то в момент передачи неизвестно, какое количество израсходует каждое подразделение организации (например, бухгалтерия, отдел закупок). В этом случае по мере их расходования каждым подразделением нужно составлять акты (отчеты) в произвольной форме. В них следует указать наименование, количество, стоимость канцтоваров и подтвердить целесообразность их использования. На основании этих актов (отчетов) стоимость канцтоваров списывайте на затраты. Такой порядок следует из пунктов 97 и 98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Бухучет

Ситуация: нужно ли в бухучете включать в состав основных средств канцтовары, срок полезного использования которых превышает 12 месяцев? Например, ножницы, калькуляторы и т. п.

Активы, соответствующие всем признакам основных средств и стоимость которых не превышает 40 000 руб., могут учитываться в составе МПЗ (п. 5 ПБУ 6/01). Если организация решит воспользоваться таким правом, она должна зафиксировать это в учетной политике для целей бухучета.

Декларация УСН доходы минус расходы

При этом нужно выбрать конкретный лимит стоимости объектов со сроком полезного использования более года, которые будут учитываться в качестве МПЗ. Устанавливая такой лимит, учтите, что его сумма не может превышать 40 000 руб. (п. 5 ПБУ 6/01).

При отпуске канцтоваров со склада одновременно с составлением требования-накладной по форме № М-11 или акта (отчета) делайте проводку:

Дебет 23 (25, 26, 29, 44. ) Кредит 10-9

– отнесена на затраты стоимость израсходованных канцтоваров.

Об этом говорится в пунктах 90, 93, 97 и 98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Методы оценки стоимости

Стоимость, по которой канцтовары списываются со счета 10-9, определите одним из следующих способов:

Об этом сказано в пункте 58 Положения по ведению бухгалтерского учета и отчетности и в пункте 16 ПБУ 5/01.

Метод оценки стоимости списываемых канцтоваров закрепите в учетной политике для целей бухучета. Такие правила установлены пунктом 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

ОСНО: налог на прибыль

При расчете налога на прибыль стоимость канцтоваров учтите в составе прочих расходов, связанных с производством и реализацией (подп. 24 п. 1 ст. 264 НК РФ). При методе начисления сделайте это сразу в момент приобретения (п. 7 ст. 272 НК РФ).

Если организация применяет кассовый метод, расходы на канцтовары учтите, только если они оплачены (п. 3 ст. 273 НК РФ). Подробнее об этом см. Какие прочие расходы, связанные с производством и реализацией, учитывать по налогу на прибыль .

Совет: во избежание споров с проверяющими стоимость канцтоваров учтите в расходах при расчете налога на прибыль в момент их передачи в подразделение.

При включении затрат в налоговую базу они должны быть экономически обоснованны, документально подтверждены и связаны с деятельностью, направленной на получение дохода (п. 1 ст. 252 НК РФ).

Если организация признает расходы на приобретение канцтоваров, оприходованных на склад, но еще не списанных в подразделения, проверяющие могут их оспорить (как затраты, не связанные с деятельностью, направленной на получение дохода). Во избежание этого стоимость канцтоваров относите на расходы только после оформления их отпуска для использования в деятельности (по требованию-накладной по форме № М-11 или акту (отчету)).

Пример отражения в бухучете и при налогообложении расходов на приобретение канцтоваров. Организация применяет общую систему налогообложения

7 апреля все канцтовары были переданы в отдел маркетинга на основании требования-накладной. В ней кладовщик указал назначение использования канцтоваров – обеспечение текущей деятельности структурного подразделения. Поэтому бухгалтер списал их на затраты в момент отпуска со склада.

Дебет 71 Кредит 50

– 2 000 руб. – выданы деньги под отчет Ивановой.

Дебет 60 Кредит 71

– 2 000 руб. – оплачена поставщику стоимость канцтоваров;

Дебет 10-9 Кредит 60

– 1695 руб. (2 000 руб. – 305 руб.) – оприходованы канцтовары;

Дебет 19 Кредит 60

– 305 руб. – учтен НДС по приобретенным канцтоварам;

Дебет 26 Кредит 10-9

– 1695 руб. – учтена в составе общехозяйственных расходов стоимость канцтоваров.

Ситуация: можно ли учесть при расчете налога на прибыль расходы на канцтовары, приобретенные в розницу через подотчетника? В товарном и кассовом чеках стоимость материалов отражена в общей сумме без расшифровки их по видам, количеству и цене.

В налоговом учете можно признать лишь те расходы, которые подтверждены документами, оформленными по требованиям законодательства (п. 1 ст. 252 НК РФ). При этом в каждом таком первичном учетном документе должны быть, в частности, количественные и стоимостные измерители (ч. 2 ст.

9 Закона от 6 декабря 2011 г. № 402-ФЗ). Документом, в котором не расшифрованы вид, количество и цена приобретаемого товара, подтвердить понесенные расходы не удастся.

При этом, чтобы признать расходы на канцтовары, помимо товарного и кассового чека нужно иметь авансовый отчет сотрудника.

Аналогичные разъяснения даны в письме ФНС России от 25 июня 2013 г. № ЕД-4-3/3/11515.

Совет: при расчете налога на прибыль затраты на канцтовары можно признать в расходах, даже если в кассовых и товарных чеках не расшифрованы вид, количество и цена товаров. Объясняется это следующим.

Под документально подтвержденными расходами понимаются затраты, которые подтверждены не только теми документами, что оформлены в соответствии с законодательством, но и теми, что косвенно подтверждают понесенные расходы (п. 1 ст. 252 НК РФ).

Таким образом, организация вправе учесть для целей исчисления налога на прибыль расходы на канцтовары на основании кассового и товарного чека, даже если в них стоит общая сумма, уплаченная за все приобретенные товары без расшифровки. И при этом имеется авансовый отчет сотрудника.

Некоторые суды придерживаются аналогичной позиции (см., например, постановления ФАС Поволжского округа от 2 октября 2008 г. № А55-911/2008 и от 3 февраля 2006 г. № А55-14012/05-32).

ОСНО: НДС

Входной НДС, предъявленный при приобретении канцтоваров, примите к вычету при наличии счета-фактуры (п. 2 ст. 171 НК РФ). Исключение из этого правила составляют случаи, когда:

В этих случаях входной НДС учитывайте в стоимости канцтоваров. Это следует из пункта 2 статьи 170 Налогового кодекса РФ.

Если организация выполняет как облагаемые, так и не облагаемые НДС операции, входной налог со стоимости канцтоваров распределите (п. 4 и 4.1 ст. 170 НК РФ).

УСН

Если организация платит единый налог с доходов, то при расчете налоговой базы стоимость канцтоваров не учитывайте (п. 1 ст. 346.14 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, стоимость канцтоваров уменьшает налоговую базу (подп. 17 п. 1 и п. 2 ст. 346.16, подп. 22 п. 1 ст. 264 НК РФ).

Учесть расходы на приобретение канцтоваров можно сразу же после их оплаты (п. 2 ст. 346.17 НК РФ).

Совет: во избежание споров с проверяющими стоимость канцтоваров учтите в расходах при расчете единого налога в момент их передачи в подразделения.

При включении затрат в налоговую базу они должны быть экономически обоснованны, документально подтверждены и связаны с деятельностью, направленной на получение дохода (п. 1 ст. 252, п. 2 ст. 346.16 НК РФ).

Если организация признает расходы на приобретение канцтоваров, оприходованных на склад, но еще не списанных в подразделения, проверяющие могут их оспорить (как затраты, не связанные с деятельностью, направленной на получение дохода). Во избежание этого стоимость канцтоваров относите на расходы только после оформления их отпуска для использования в деятельности (по требованию-накладной по форме № М-11 или акту (отчету)).

Входной НДС по приобретенным канцтоварам тоже включите в состав расходов (подп. 8 п. 1 ст. 346.16 НК РФ).

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы по ЕНВД расходы на приобретение канцтоваров не влияют.

ОСНО и ЕНВД

Если организация применяет общую систему налогообложения и платит ЕНВД, а приобретенные канцтовары использует в обоих видах деятельности, то стоимость этих канцтоваров нужно распределить (п. 9 ст. 274 НК РФ).

Сумму НДС, выделенную в счете-фактуре на приобретение канцтоваров, также нужно распределить . Распределите НДС по методике, установленной в пунктах 4 и 4.1 статьи 170 Налогового кодекса РФ.

Сумму НДС, которую нельзя принять к вычету, прибавьте к доле расходов по деятельности организации, облагаемой ЕНВД (подп. 3 п. 2 ст. 170 НК РФ).

Сложно представить фирму, которая не печатает документы, не подписывает их и не делает записей. Другими словами обходится без канцтоваров. Они учитываются в составе материально-производственных запасов. Отражают данный вид материалов по цене приобретения (указанной в документах), включая затраты на доставку. Канцелярские товары приобретают либо напрямую через поставщика, либо через подотчетных лиц организации.

Поступление канцтоваров

Канцтовары, как и материалы, учитывают на бухгалтерском счете 10. Субсчет организация вольна выбрать самостоятельно. Для канцтоваров обычноиспользуют субсчета 10.01, 10.06 или 10.09. В зависимости от вида приобретения счет 10 корреспондирует по кредиту со счетами 60 и 71.

- Первый способ приобретения канцелярских товаров – покупка у поставщика: Дебет 10 Кредит 60.

- Второй способ – выдача денежных средств для покупки материалов подотчетнику. Приобретенные ТМЦ ставят на учет: Дебет 10 Кредит 71.

Организация закупила у поставщика 3 коробки бумаги для печати стоимостью 2250 руб. (НДС 343 руб.) и 4 упаковки ручек за 327 руб. (НДС 50 руб.). Также были приняты от подотчетного лица 3 блокнота стоимостью 294 руб., приобретенные на выданные ему денежные средства.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 60.01 | 51 | Оплачены канцтовары поставщику | 2577 | Выписка банка |

| 10.01 | 60.01 | Приняты к учету канцтовары | 2184 | Товарная накладная, Форма М-4 |

| 19.03 | 60.01 | Учтен входной НДС | 393 | Товарная накладная, Счет-фактура |

| 68.02 | 19 | НДС принят к вычету | 393 | Счет-фактура |

| 71 | 50 | Выданы деньги на приобретение товаров работнику фирмы | 300 | Расходный кассовый ордер |

| 10.01 | 71 | Приняты канцтовары от подотчетного лица | 294 | Товарный чек |

| 50 | 71 | Оставшиеся деньги, выданные работнику, возвращены в кассу | 6 | Приходный кассовый ордер |

Списание канцтоваров

Списание канцтоваров производится одним из трех методов:

- Метод ФИФО

- По средней себестоимости

Использовать метод списания по себестоимости каждой единицы не целесообразно для данного вида МПЗ. Поэтому в учетной политике нужно закрепить один из оставшихся.

Средняя себестоимость может рассчитываться способом взвешенной оценки: расчет на основании данных о стоимости и количестве материалов на начало месяца и всех поступлений за расчетный период. Либо способом скользящей оценки: количество и стоимость материалов на начало месяца и все поступления ТМЦ до момента списания материала.

Списание канцтоваров в целях налога на прибыль и при УСН (только после фактической оплаты) учитывается в составе прочих расходов.

Документально списание ТМЦ оформляется актом расхода. Он составляется в подразделении, которому были выданы эти материалы. Форма акта разрабатывается фирмой самостоятельно, либо можно использовать унифицированный документ по форме М-11.

Для нужд бухгалтерии организация списала в общехозяйственное производство одну коробку бумаги и одну упаковку ручек на сумму 704 рубля.

При учете канцтоваров даже опытные специалисты могут совершать ошибки. В статье рассмотрим бухучет канцтоваров, который позволить избежать разбирательств и споров с проверяющими органами в 2019 году.

Бухучет канцтоваров

Порядок оприходования канцтоваров

Важно! Если учитывать все приобретенные канцтовары как одну единицу, это может привести к претензиям со стороны проверяющих органов. Списывать канцтовары лучше по группам товаров.

Синтетические счета учета канцтоваров

Основные проводки при этом будут такими:

| Хозяйственная операция | Дебет | Кредит |

| Оплата поставщику за канцтовары | 60.1 | 51 |

| Канцтовары приняты к учету | 10.1 | 60.1 |

| Выдана подотчетная сумма работнику | 71 | 50 |

| От подотчетника приняты канцтовары | 10.01 | 71 |

| Возврат неизрасходованного аванса подотчетным лицом в кассу | 50 | 71 |

Списание канцтоваров

Передача канцтоваров со склада подразделениям организации оформляется следующими документами:

- Лимитно-заборная карта, форма М-8;

- Требование-накладная, форма М-11;

- Накладная по форме М-15.

Важно! Затраты по заправке картриджа нельзя включать в расходы на канцтовары. Их следует отнести к материальным расходам организации.

Когда заканчивается срок службы канцтоваров, их списывают, составляя специальный акт. При этом указывают такую информацию:

- Наименование канцтовара, его количество;

- Цена единицы, итоговая сумма всех наименований канцтоваров;

- Норматив расхода и куда был израсходован канцтовар;

- Другая информация, указываемая по усмотрению организации.

Проводка по списанию канцтоваров будет следующей:

Д 26 К 10.01 – списаны канцтовары на нужды бухгалтерии.

Акт списания заполняется по форме, утвержденной локальными документами организации. Кроме того, такими документами утверждают и состав комиссии. Бланк формы организация может разработать самостоятельно, либо использовать форму М-11, дополнив ее необходимыми реквизитами. Требование-накладная заполняется по форме, которую организация обязана утвердить в учетной политике.

Важно! Бланк формы для списания канцтоваров компании разрабатывают самостоятельно, либо используют унифицированную форму, дополняя ее необходимыми для себя реквизитами.

Иногда бухгалтеры допускают ошибку в списании канцтоваров в расходы. Делают они это так: списание проводят минуя 10 счет, то есть с Д26 сразу в К60. Это неправильно. В этом случае не только нарушаются правила учета, но и организация может не получить вычет по НДС. Так как теряется главное условие – на учет канцтовары не были приняты.

Бухучет канцтоваров в организации на УСН

Если канцтовары приходуют как одну единицу и также, соответственно, их списывают, то это грозит претензиями со стороны налоговых органов. Правильно будет также разделить канцтовары по однородным группам.

Д 23 (25, 26) К 10.9

Важно! Расходы на канцтовары организации, применяющие УСН, учитывают сразу после оплаты.

Для того, чтобы избежать возможных претензий со стороны проверяющих органов, учитывать стоимость канцтоваров для целей налогообложения следует в момент передачи их в подразделение.

Важно при этом учитывать, что включаемые в расходы, на которые уменьшают налоговую базу, затраты должны быть обоснованы экономически, подтверждены документально, а также направлены на получение дохода.

Если компания признает в расходах при расчете налога затраты на канцтовары до списания их в подразделения, налоговики вправе это оспорить. Сделать это они могут на основании того, что учитываемые затраты не связаны с деятельностью, которая направлена на получение дохода. То есть отнести в расходы стоимость канцтоваров можно только поле того, как будет оформлен отпуск, оформив требование-накладную (форма М-11) или акт.

Компании на ОСНО, НДС по канцтоварам принимают к вычету так же, как и по другим приобретениям. Важно, чтобы поставщик выставил счет-фактуру.

Если канцтовары приобретаются через подотчетное лицо, то счет-фактуры не будет, так как розничный продавец не обязан его выставлять. К вычету НДС, конечно, принять можно и так, но такой вычет отстаивать придется перед налоговой. Как информирует Минфин, чек не может заменить счет-фактуру и в связи с этим организации остаются без вычета.

Если выделяется НДС в чеке, списывать в расходы его нельзя. В НК предусмотрены случаи, при которых налог учитывают в стоимости товаров. Указанный выше случай в перечень этот не входит.

Однако, арбитражная практика показывает, что суд в таких ситуациях встает на сторону налогоплательщиков.

Источник: nalog-plati.ru

Учет расходных материалов для оргтехники

В мире информационного развития трудно даже представить предприятие, где нет оргтехники или автоматизированного оборудования для организации рабочего процесса. Вряд-ли сейчас можно наткнуться на фирму, в которой до сих пор царит средневековье, и сотрудники сдают отчетность, написанную пером на папирусе.

Естественно это в прошлом, ведь сегодня автоматизация стоит на вершине развития бизнеса и отраслевого предпринимательства. В связи с этим у компаний в обязательном порядке в наличии располагается различная оргтехника, которая в свою очередь требует должного обслуживания и своевременную замену расходного материала. При этом первое и второе должно поддаваться учету. Плавно подходя к теме сегодняшней публикации, отмечу, что разговор сегодня будем вести о ведении учета картриджей и прочих расходников печатно-копировальной оргтехники в конфигурации «Управление IT-отделом 8».

Позиция картриджа в бухгалтерском учете

Картридж – это некий сменный блок печатно-копировального оборудования в состав, которого входят узлы проявки и детали, находящиеся в защищенном корпусе. Картриджи заправлены специальным веществом для осуществления печати, это могут быть чернила (используются струйным принтером) или тонер (вещество для лазерного принтера). Виды картриджей подразделяются на огромное количество. Отличия заключаются и в стоимости, и в типах картриджей (цветнойчерно-белый), однако это все является расходными материалами, которые используются для работоспособности оборудования. Следовательно, картридж и составляющие в бухучете проводятся расходными позициями или по-другому запасами (запасными частями). Из этого складывается некая схема, которая отражает цепочку расходников, выглядит эта схема следующим образом:

Эта цепочка демонстрирует иерархию углубленного учета, то есть для МФУ картридж является запасной частью, а для картриджа тонер будет выступать в роли запасной составляющей. Отмечу, данная взаимосвязь больше продемонстрирована для понимания методики учета расходных материалов в нашей конфигурации, нежели в бухучете. Для бухгалтерии картридж и составляющие картриджа являются запасами, это определили ранее. Разобрав кусочек теоретической части бухгалтерского учета, пойдем дальше и рассмотрим практическую составляющую публикации.

Учет тонера и прочих комплектующих картриджа

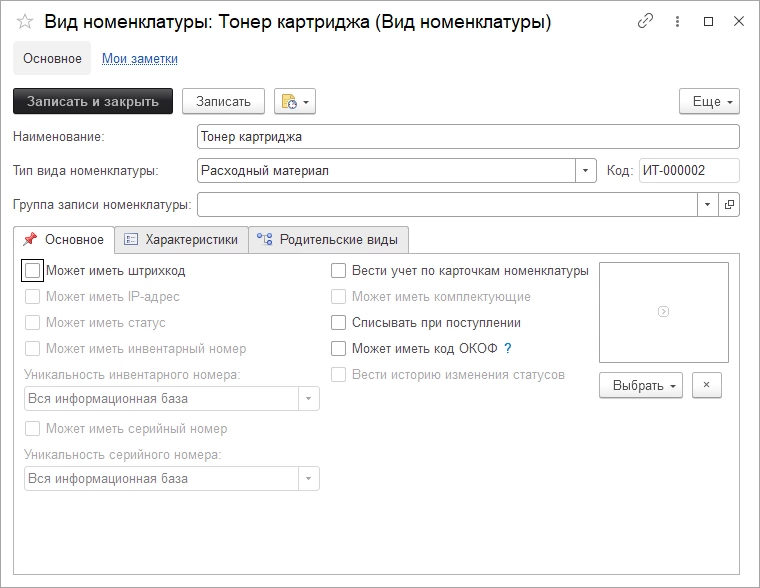

Перед началом учета, должны произвести некоторые настройки в конфигурации, которые позволят правильно организовать учет. Запускаем программу и переходим в раздел «Номенклатура и склад». В этом разделе необходимо открыть справочник «Виды номенклатуры» для того, чтобы создать новый вид номенклатуры тонера.

В форме создания нового вида тонера для картриджей заполняем наименование, а также указываем тип «расходный материал». Этот тип позволит точнее приблизить учет тонера в конфигурации «Управление IT-отделом 8» к бухгалтерскому учету. В принципе для данного вида номенклатуры больше никаких настроек производить не нужно, так как вести учет по карточкам номенклатуры тонера не нужно, записываем и закрываем форму создания. На этом этапе можно считать, что все необходимое для ведения учета тонеров картриджей готово.

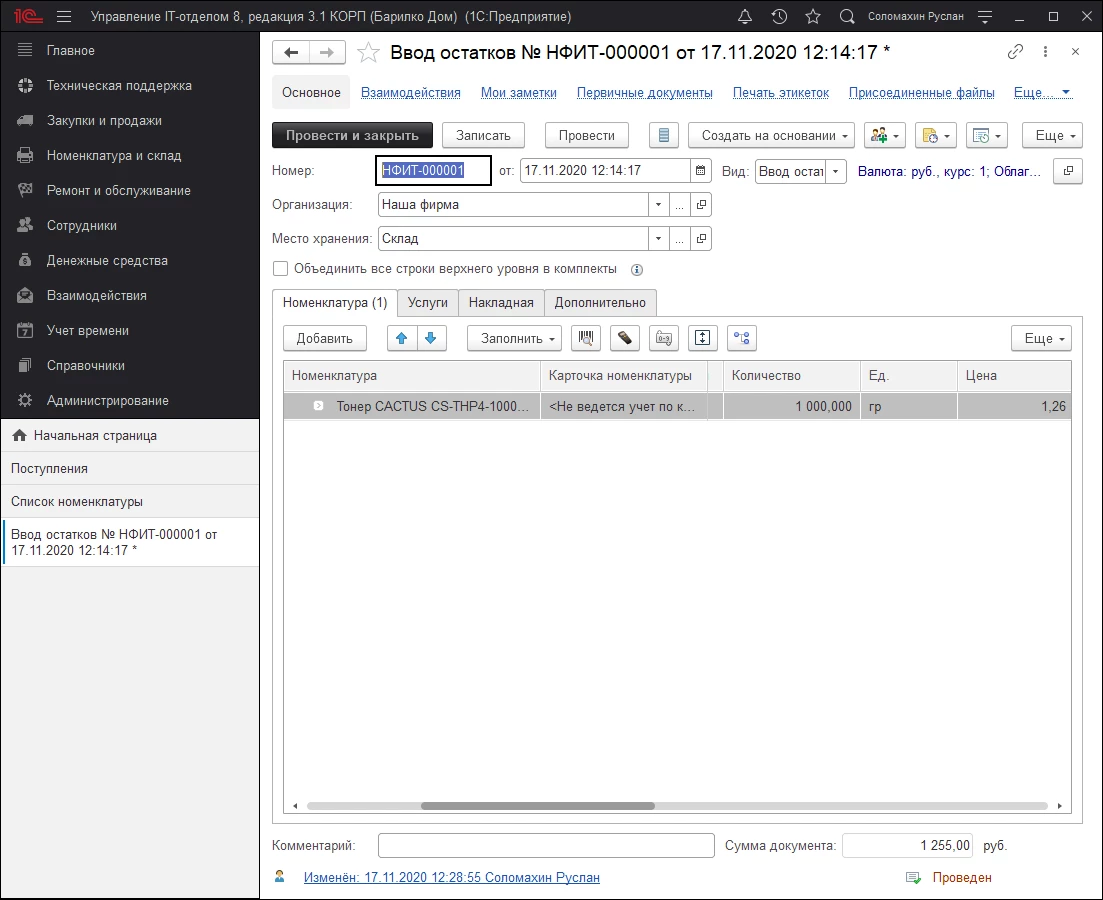

После того, как новый вид номенклатуры создан, можно перейти к созданию номенклатуры тонера. В этом же разделе откроем справочник «Список номенклатуры» и нажмем кнопку «Создать». Из необходимых реквизитов укажем наименование, вид номенклатуры, который только что создали. Так как тонер измеряется в граммах, нужно создать новую единицу измерения.

Для этого тут же в форме создания новой номенклатуры на закладке «основные параметры» откроем список единиц измерения и нажмем создать, чтобы добавить единицу граммы. После этого запишем и закроем форму создания новой номенклатуры. Теперь оприходуем тонер на определенное место хранение с помощью документа «Поступление».

В разделе «Номенклатура и склад» создадим новое поступление. Предположим, что тонер был в наличии, в связи с этим в поступлении укажем реквизит «Вид» — «Ввод остатков». Далее устанавливаем место хранение, куда будем оприходовать номенклатуру, например, склад. В табличную часть документа с помощью кнопки «Добавить» укажем тонер картриджа. Один бутыль подобного тонера содержит в себе 1000 грамм, а стоит 1255 рублей, отражаем данные значения в табличной части. В результате заполненный документ «Поступление» выглядит следующим образом:

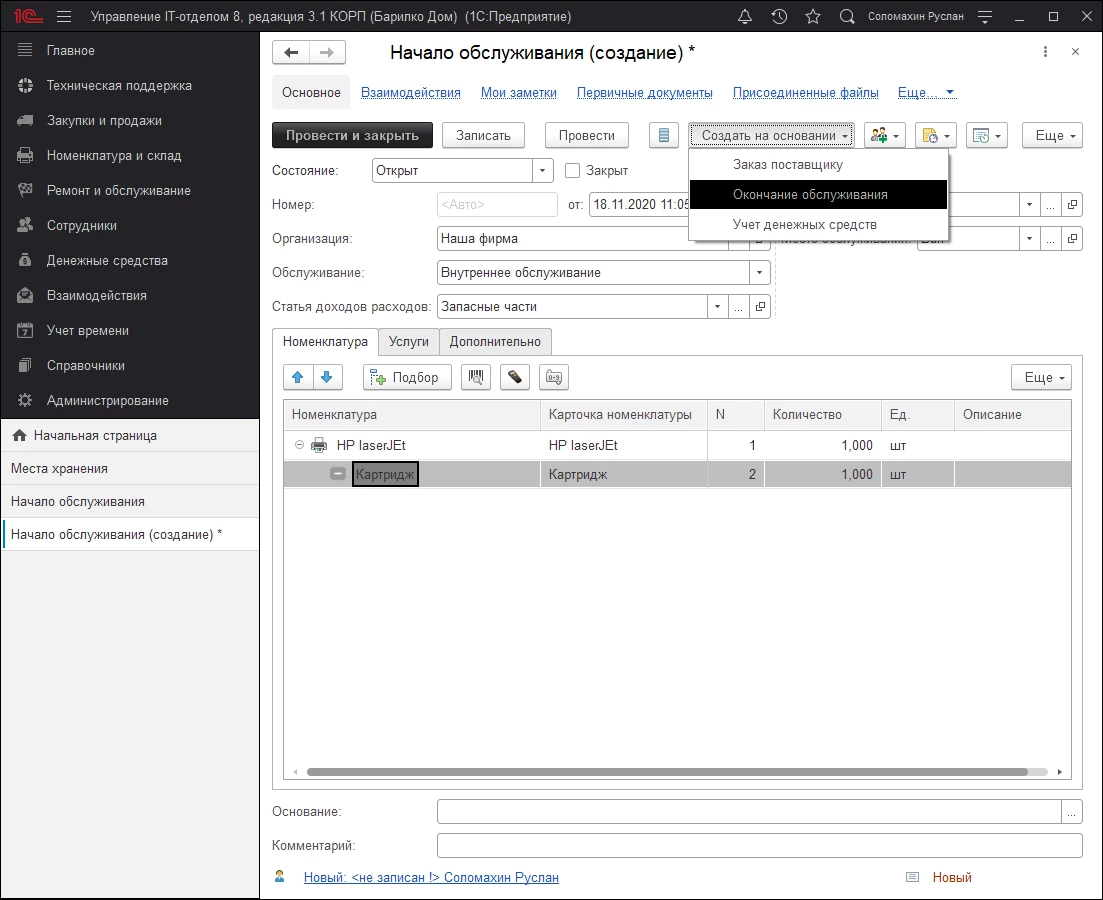

После того как оприходовали тонер, продемонстрируем отражение фактического использования тонера для заправки картриджа. Представим, что была произведена заправка одного из картриджей в бухгалтерии без задействования сторонних контрагентов. То есть, картридж был обслужен на месте сотрудником ИТ-отдела.

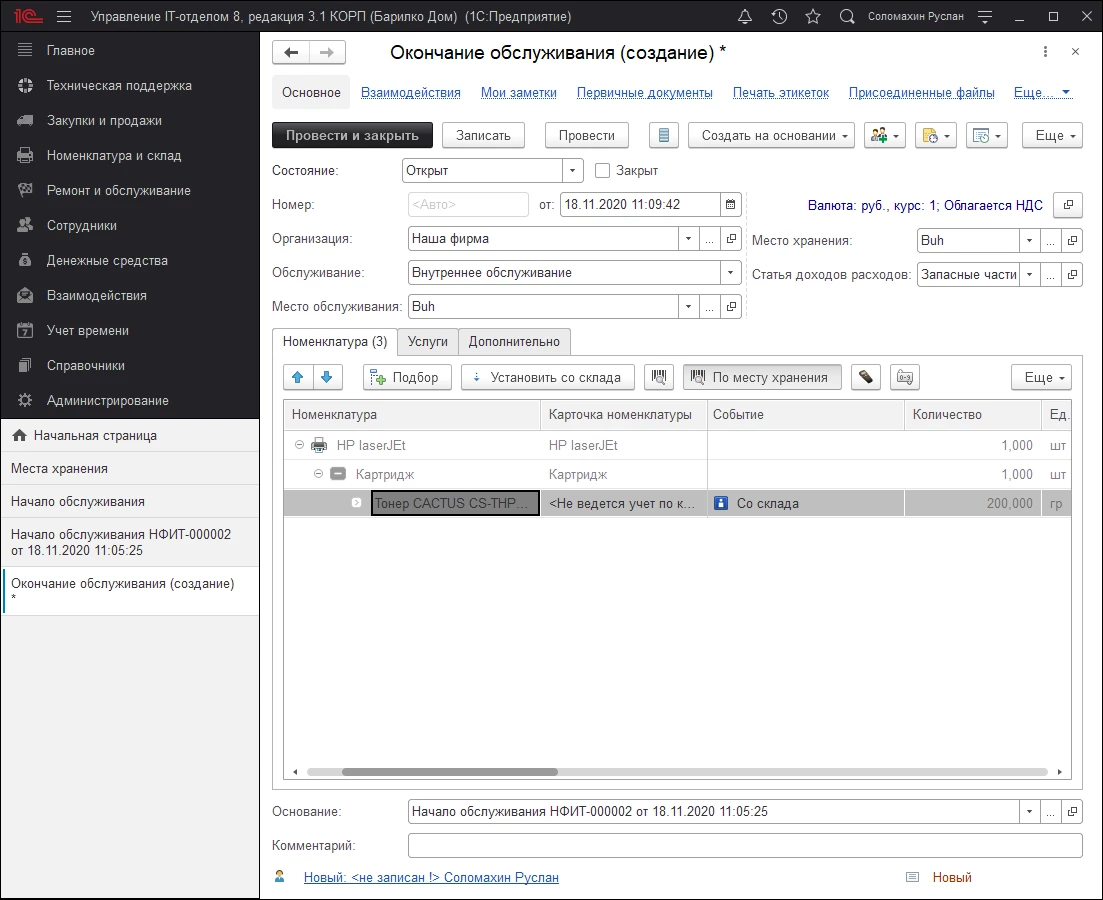

Чтобы отразить данные манипуляции, перейдем в раздел «Ремонт и обслуживание» и создадим документ «Начало обслуживания». В шапке документа указываем места хранения, откуда берем картридж, а также, где производим обслуживание. Добавляем статью расходов, которую можно создать прямо из данного документа. И в табличной часть указываем принтер и картридж, требующие проведения заправки тонера. Записываем и проводим документ, после чего на его основании создаем «Окончание обслуживание».

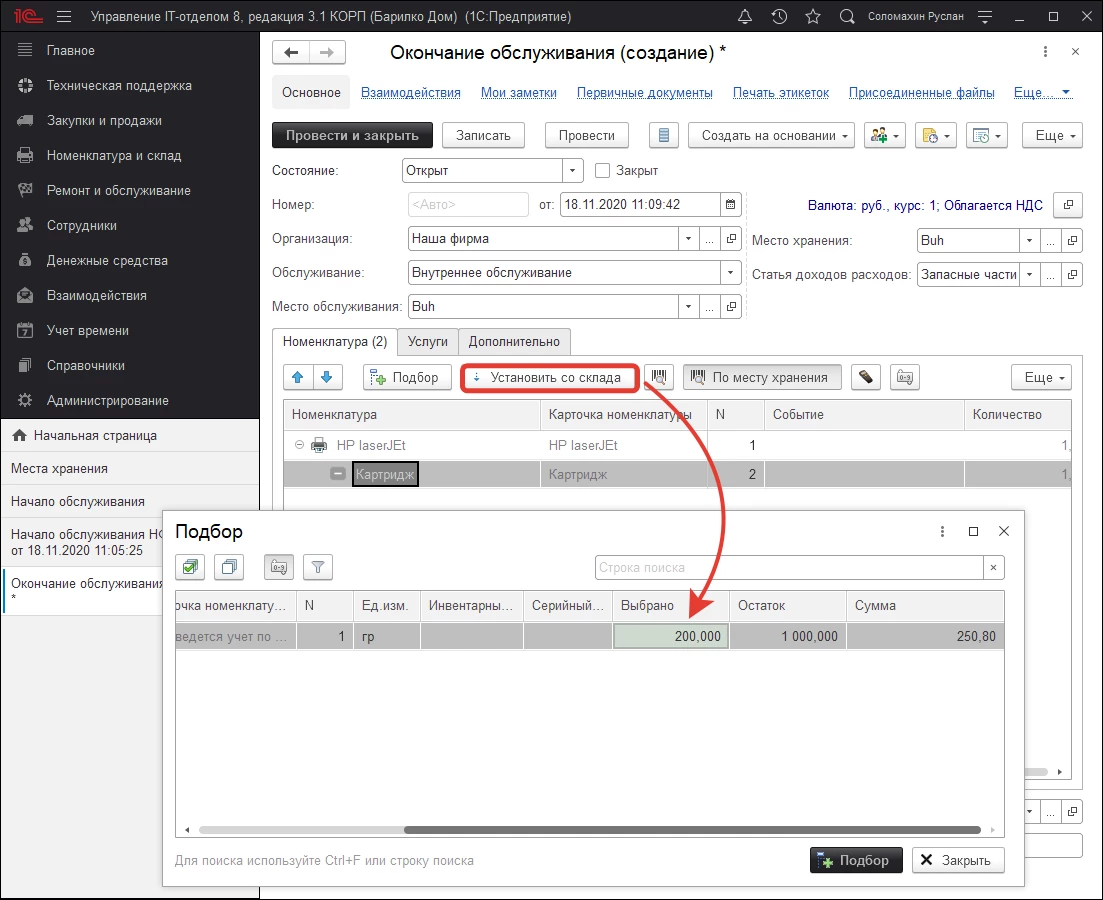

В окончании обслуживания, необходимо на закладке «Дополнительно» обязательно указать место хранение со склада, где хранится оприходованный ранее тонер. В данном случае, это место хранения «Склад». Далее на закладке «Номенклатура» с помощью кнопки «Установить со склада» установим в необходимом количестве тонер. Как правило, для заправки одного картриджа используется 100-250 грамм тонера. Поэтому, добавляя тонер в документ, укажем используемое количество.

Тонер добавится в табличную часть документа и его можно перетащить в комплект картриджа с помощью drag-and-drop. Отмечу, что вид номенклатуры «Картридж» должен иметь настройку, которая позволяет добавлять комплектующие. Эту настройку можно включить, активировав чек-бокс «Может иметь комплектующие», в настройках самого вида номенклатуры «Картридж». Таким образом получим практическое применение схемы, отраженной ранее в статье.

Записываем и проводим документ «Окончание обслуживания». После проделанных манипуляций учет внутренней заправки картриджа считаем выполненным. Для визуального подтверждения проделанного обслуживания можно перейти в раздел «Номенклатура и склад» и открыть места хранения, дабы убедиться, что тонер установлен в картридж.

Также для отчетности можно использовать специальный отчет внутреннего обслуживания «Ведомость по ремонтам», который находится в разделе «Ремонт и обслуживание». При повторной замене тонера в этом же принтере и картридже, необходимо произвести аналогичные манипуляции, за исключением установки события «Списание» в одноименной колонке табличной части документа «Окончание обслуживание» напротив заменяемого тонера. Учет замены других составляющих картриджа, таких как, например, фотобарабан отражается абсолютно аналогично. Однако, это при условии, что обслуживание осуществляется в организации без задействования поставщиков (для покупки деталей) и контрагентов, которые будут выполнять ремонтные работы.

Отражение ремонта картриджа контрагентом

Следующим шагом хочется затронуть ситуацию, когда для починки картриджа необходима новая деталь, но при этом в наличии на нашем складе ее нет. Заменяемую комплектующую картриджа нужно первым делом заказать у поставщика. Отличие данного способа ремонта заключается в том, что первым делом нужно отразить заказ новой детали, ее приход, а уже потом осуществлять ремонт.

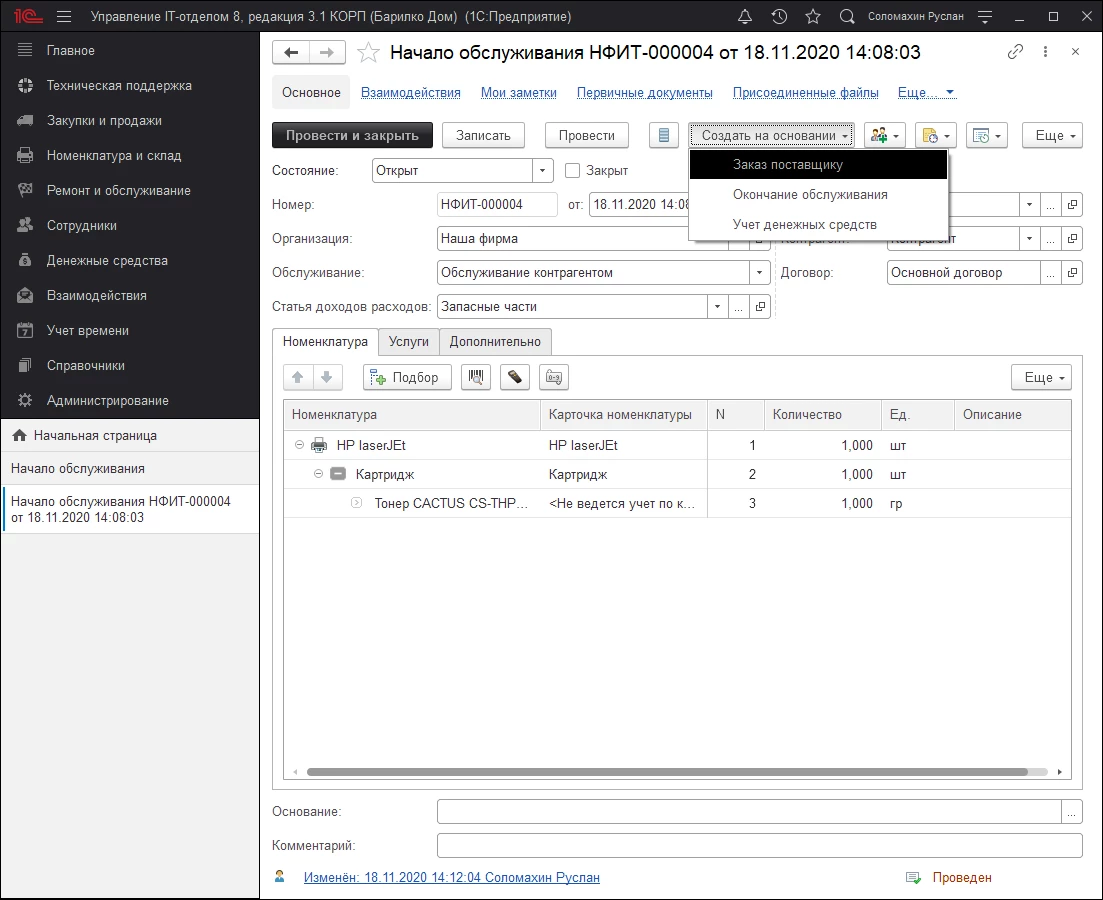

В принципе логичная цепочка действий, которая осуществляется фактически. Сломался картридж, входе проведения диагностики была выявлена неисправность в фотобарабане, который будем заказывать. И так приступим, переходим в раздел «Ремонт и обслуживание» и создаем «Начало обслуживания». Заполняя реквизиты документа, отражаем, что обслуживание производится контрагентом. Далее создаем на основании «Заказ поставщику».

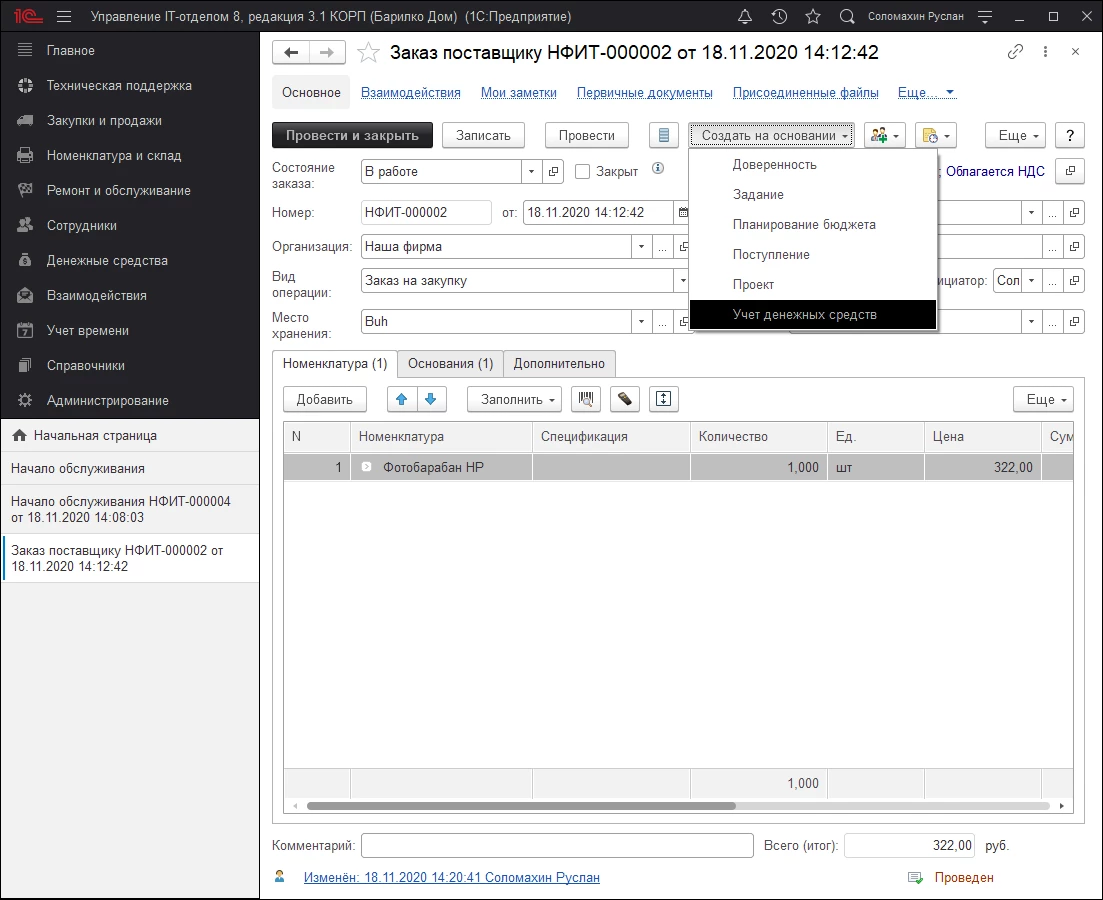

В табличную часть заказа автоматически перенесется номенклатура из начала обслуживания. Так как заказ осуществляем исключительно для покупки фотобарабана, очищаем список и с помощью кнопки «Добавить» указываем заранее созданную номенклатуру необходимой детали. Записываем и проводим документ, теперь отразим оплату этого заказа. Для этого на основании заказа поставщику создаем «Учет денежных средств» с помощью, которого осуществляется фиксация доходов и расходов.

После того как заказали и оплатили деталь дожидаемся ее поступления, как только это происходит создаем одноименный документ на основании заказа для оприходования фотобарабана. Заменяющая комплектующая оприходована, теперь возвращаемся к первому документу «Начало обслуживания» и соответственно создаем на основании последний документ «Окончание обслуживания». В результате отражаем покупку и ремонт картриджа принтера контрагентом.

Плюсы и минусы учета картриджей с карточкой номенклатуры

Внимательные читатели успели заметить, что учет самого картриджа осуществляется по карточкам номенклатуры, а тонер и фотобарабан без карточек. Это сделано для того, чтобы можно было видеть историю и анализировать работоспособное состояние картриджа. На основании этой информации делаются выводы о целесообразности проведения регулярных ремонтов и не исключается, что логичнее приобрести новый картридж, чем ремонтировать старый. А фотобарабан и тонер являются конечными расходными материалами, которые используются для ремонта, поэтому учитывать с помощью карточек ненужно. Рассмотрим список положительных и отрицательных сторон подобного учета.

- Анализ истории оборудования;

- Дополнительная информация об оборудовании;

- Работа со статусами карточек номенклатуры;

- Отображение бухгалтерской информации;

- Работа с серийными и инвентарными номерами;

- Отслеживание показателей изменения оборудования и т.д.

- Нет возможности указывать количество в документах, всегда равно 1;

- Требует более внимательного подхода при ведении учета;

- Занимает больше времени при создании номенклатуры.

Учет без карточек номенклатуры позволяет минусы обратить в плюсы, но при этом потерять положительные составляющие учета по карточкам. Имею в виду, что в документах для номенклатуры без карточек можно указывать любое количество, при заполнении требуется меньше внимания, так как отрицательный остаток по позиции не будет выявлен. И в добавок создание подобной номенклатуры занимает меньше времени. Это небольшое отступление сделано, так скажем для общего развития понимания принципа работы в нашей конфигурации. Далее хочется рассмотреть еще один интересный прием, который пользуется популярностью в работе.

Запасные картриджи на непредвиденные обстоятельства

Зачастую печатно-копировальная техника выходит из строя именно тогда, когда это некстати и приходится решать проблему восстановления работоспособности в кротчайшие сроки. В принципе подобную закономерность можно наблюдать со всей техникой, но к счастью это не более, чем просто случайность и о закономерности даже думать не стоит.

Эникейщикам или системным администраторам это чувство знакомо, когда к примеру, у главного бухгалтера ломается картридж или закончился тонер. Тут же нужно бросать все на свете и бежать исправлять неисправность.

При проведении анализа причины неисправного состояния, сотрудник ИТ приходит к выводу, что картридж необходимо ремонтировать и простой заменой тонера здесь не обойтись. Нужно заказывать новые детали, ждать поступления и только после осуществлять ремонт, а это займет один два дня, что недопустимо.

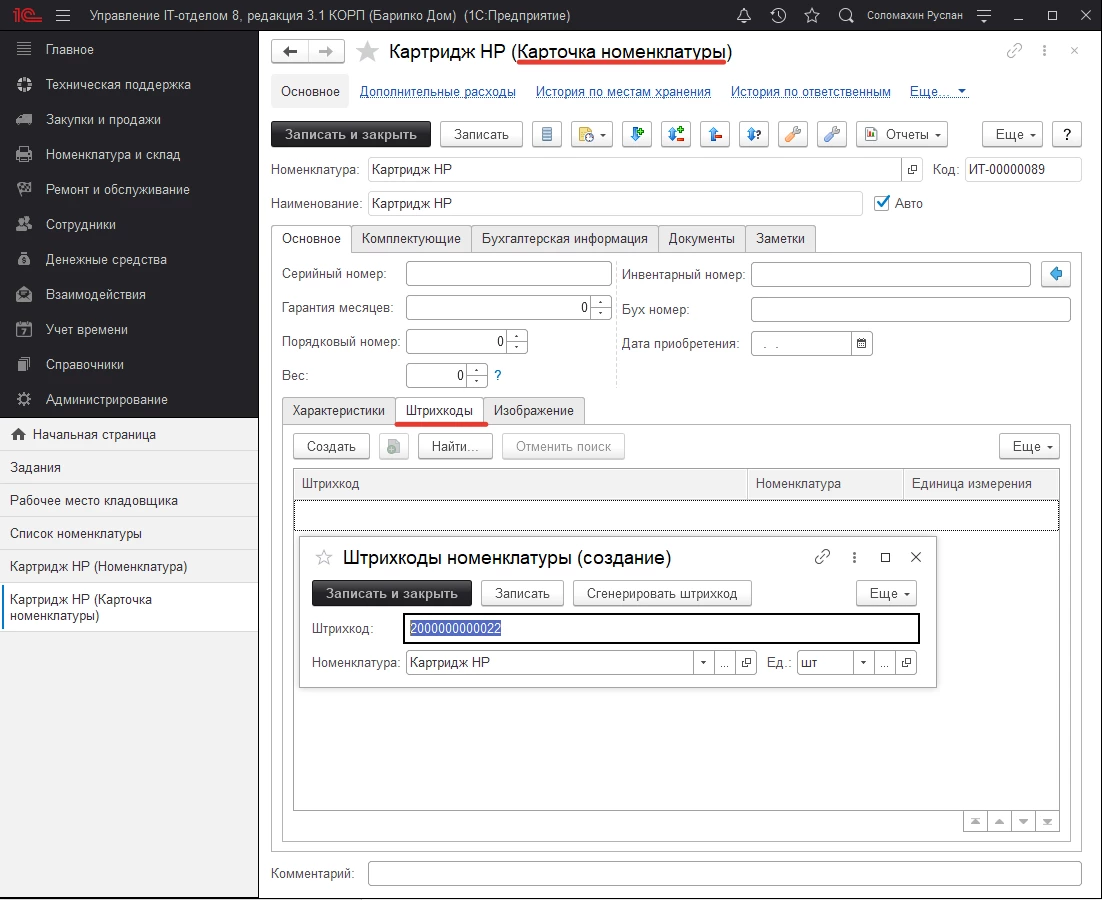

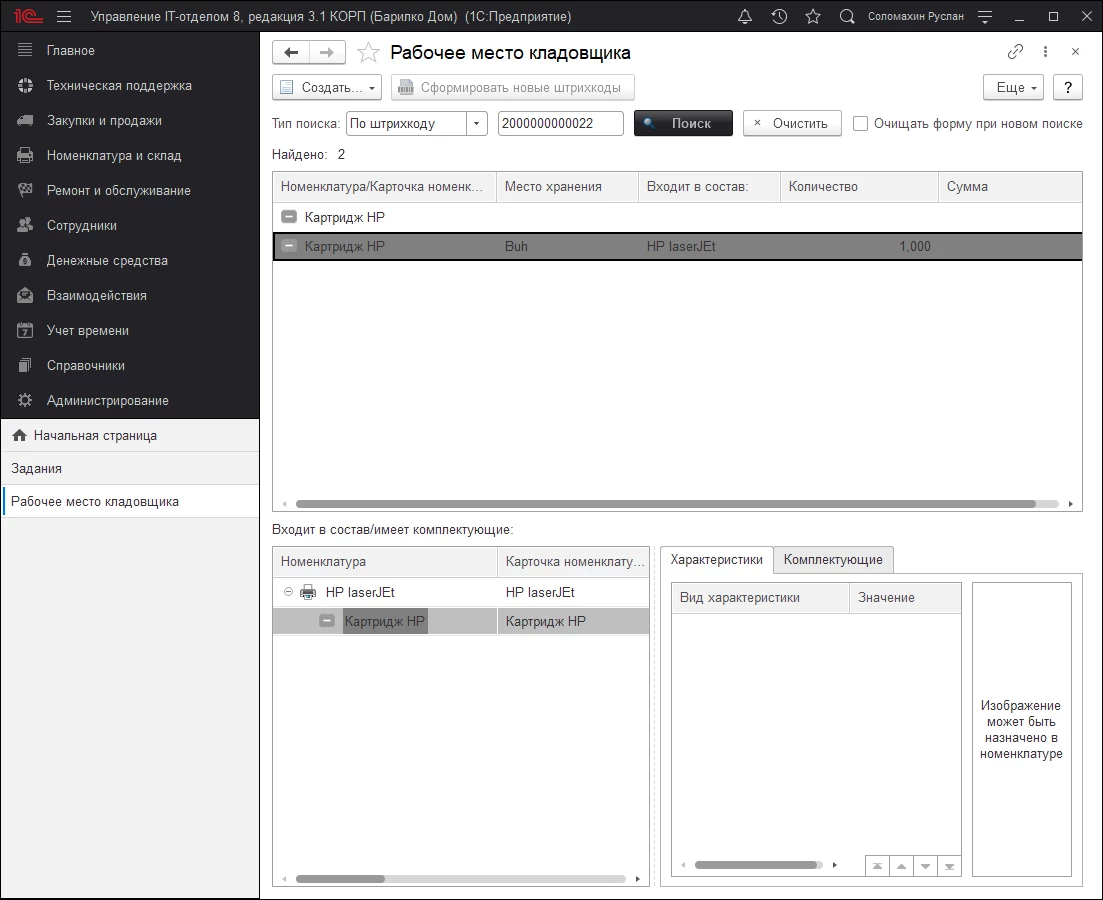

В подобных случаях выходом из сложившейся ситуации будет запасной картридж, который находится в рабочем состоянии. Однако появляется следующий вопрос, каким способом быстро найти такой картридж? Сейчас рассмотрим, как конфигурация «Управление IT-отделом 8» поможет быстро закрыть вопрос. При ведении учета картриджей рекомендую воспользоваться подходом штрихкодирования.

Для этого необходимо перейти в раздел «Номенклатура и склад» и открыть справочник «Шаблоны этикеток», где создать свой шаблон этикетки штрих кода. С подробной инструкцией создания шаблонов этикеток можно ознакомиться в обучающей статье. После создания шаблона этикетки переходим к генерированию и присваиванию штрих кода в карточку номенклатуры картриджа.

Подобные действия проделываем с каждым картриджем, который находится в наличии и оприходован в конфигурации. После распечатываем штрих коды и расклеиваем по каждому картриджу (это понадобится при инвентаризации), а также распечатываем отдельный лист (список всех штрих кодов), который позволит сканировать, не бегая по кабинетам. Что в итоге получаем?

Под рукой есть отдельный список штрих кодов картриджей, отсканировав, который в специальном функционале РМК (рабочее место кладовщика) быстро можем найти расположение данного картриджа. Это в разы сокращает затраты времени на поиски свободного картриджа, который сможем использовать в качестве замены неисправному. В результате главбух за короткий срок получает исправно работающий принтер.

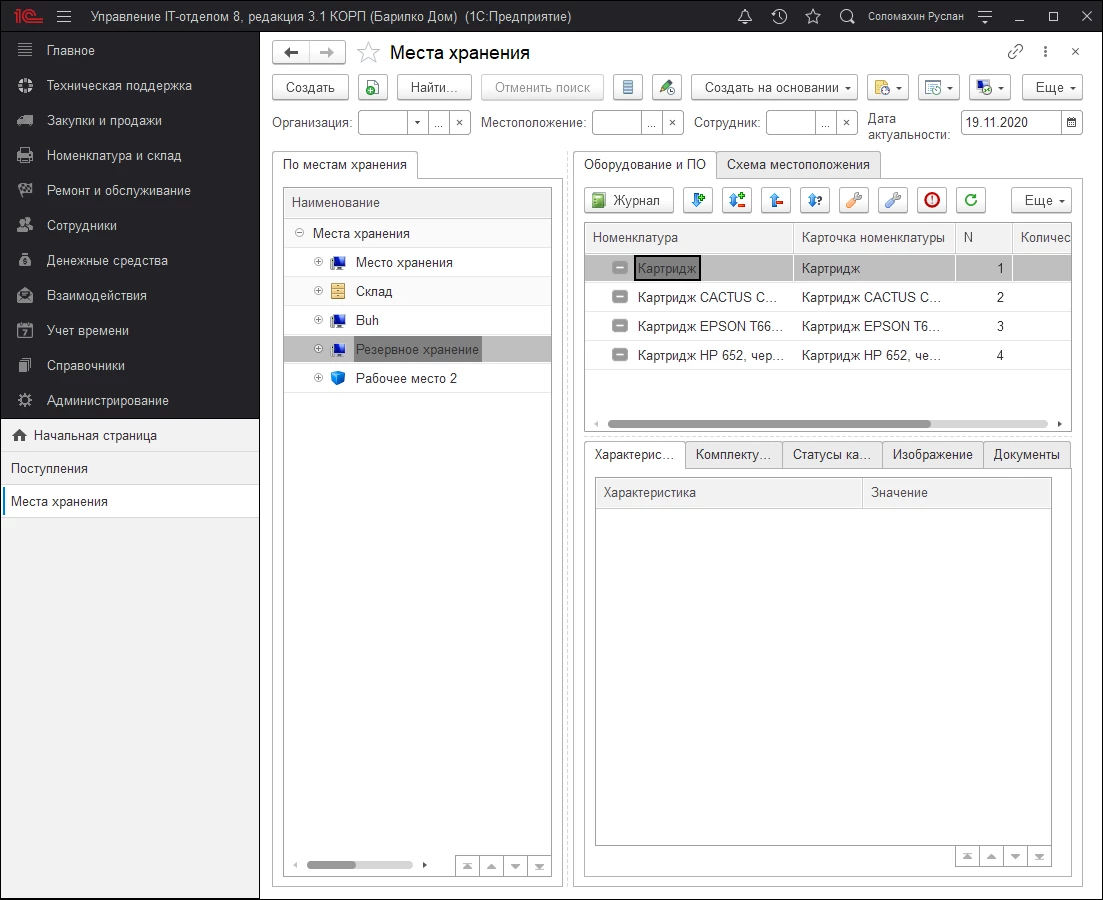

Еще один полезный прием работы с картриджами при появлении непредвиденных обстоятельств, это хранение резервов. Имею в виду, что все свободные и неиспользуемые картриджи необходимо хранить в одном определенном месте. Это позволит также быстро находить подходящие запасные картриджи принтеров и не бояться высказывания «завтра война, а картриджа для бухгалтера нет». Для этого в конфигурации заводится отдельное место хранение, например, резервное хранение, куда приходуются новые или перемещаются свободные картриджи.

Заключение

Подводя итоги публикации, подытожим. Картридж и составляющие элементы, тонер, барабаны и т.д., являются запасными частями в бухгалтерском учете. В конфигурации их можно учитывать, опираясь на бухучет, но также предусматривается возможность альтернативного (углубленного) вида учета.

Ремонт и обслуживание картриджей, а также замена комплектующих осуществляется при определенных обстоятельствах своим набором документов. Конфигурация позволяет использовать несколько методик учета картриджей, которые придутся по душе каждому пользователю программы. На этом статья подошла к концу, желаю удачи и успехов в работе!

Попробуйте «Управление IT-отделом 8» бесплатно

Автоматизация работы технической поддержки, управление IT-командой, учёт оборудования и многое другое

Соломахин Руслан

Разработчик компании Софтонит

Источник: softonit.ru

Как распорядиться использованными картриджами

Учреждение может приобретать и использовать как оригинальные расходные материалы производителя оргтехники, так и совместимые – «compatible». Совместимым картриджем могут быть расходники, произведенные компанией, специализирующейся на их производстве, так и ранее использованные, и затем восстановленныеоригинальные картридж.

Следует отметить, что на рынке существует большое количество компаний, скупающих оригинальные картриджи, бывшие в эксплуатации для их последующего восстановления. От реализации материальных запасов бюджетное учреждение может получить доход. Учитывайтепоступившие суммы в составе собственных доходов по аналитическому коду подвида доходов 440 «Уменьшение стоимости материальных запасов» и одноименному коду КОСГУ. Для учета расчетов с покупателем в соответствии с Инструкцией по применению плана счетов бухгалтерского учета бюджетных учреждений (утверждена приказом Минфина РФ от 16 декабря 2010 г. №174н) применяйте счет 205 74 «Расчеты по доходам от операций с материальными запасами».

Операции в бухгалтерском учете отразите корреспонденциями, указанными в таблице 1.

| 2 205 74 560 | 2 401 10 172 | Начислены доходы от выбытия материальных запасов |

| 2 201 11 510 17 (КОСГУ 440) | 2 205 74 660 | Поступили денежные средства на лицевой счет в органе ФК |

Аналогичным способом следует отразить доходы от реализации новых картриджей. Например, если техника вышла из строя и не подлежит дальнейшей эксплуатации или выбыла из учреждения по иным причинам, а расходные материалы были приобретены «впрок» и не подходят к другим моделям принтеров.

Распорядиться доходом бюджетное учреждение вправе по собственному усмотрению. Не забудьте внести соответствующие изменения в План финансово-хозяйственной деятельности.

Утилизация картриджей

Для экономии средств большинство владельцев оргтехники приобретают картриджи многоразового использования и прибегают к процедуре заправки картриджей. Выполнять процедуру заправки можно самостоятельно или приобретая соответствующие услуги в специализированных компаниях. Экономя средства на закупку основных средств учреждение приобретает дешевые модели принтеров, с которыми используются одноразовые картриджи. В любом случае жизненный цикл картриджарано или поздно заканчивается, расходный материал приходит в негодность и встает вопрос что делать с ним дальше.

В соответствии с приказом Росприроднадзора от 18.07.2014 № 445 «Об утверждении Федерального классификационного каталога отходов» (далее ФККО) картриджи являются отходами, относимыми к IV (малоопасные) или даже III (умеренно опасные) классам. Это означает, что просто так выкинуть отработанный расходник нельзя. В таблице 2 приведена выдержка из ФККО.

Порядок обращения с отходами на территории РФ регулируется Федеральным законом «Об отходах производства и потребления» от 24.06.1998г. № 89-ФЗ. В соответствии с требованиями нормативного акта индивидуальные предприниматели и юридические лица в процессе или результате деятельности которых образуются отходы I-IV класса опасности, обязаны подтвердить отнесение отходов к конкретному классу. Документом, удостоверяющим принадлежность отхода к тому или иному виду и классу опасности, является паспорт отхода.

Процедура паспортизации опасных отходов начинается с подготовки и направления на согласование в территориальный орган Росприроднадзора по месту юридической регистрации учреждения сведений о происхождении, составе, свойствах отходов, объектах размещения отходов, технологиях их использования и обезвреживания и материалов отнесения отходов к конкретному классу опасности для окружающей природной среды. Длительность процедуры составляет более двух месяцев, завершается рассмотрение материалов подтверждением либо неподтверждением класса опасности.

В первом случае заявитель получает Паспорт опасного отхода и Свидетельство о классе опасности отхода для окружающей природной среды, во втором – уведомление об отказе в подтверждении класса опасности.

Для отходов, включенных вФККО, паспорт оформляется бессрочно.

На опасные отходы учреждению необходимо оформить проект нормативов образования отходов и лимитов на их размещение (далее ПНООЛР). Лимит — допустимый объем отходов определенного типа. ПНООЛР необходим для утверждения предельного количества отходов, образованных компанией в ходе своей деятельности, которые направляются с целью размещения на полигоны с учетом местной экологической обстановки.Таким образом, картриджи необходимо учитывать при формировании лимита отходов IV (III) класса опасности.

Требование о нормировании отходов установлено ст. 18 Федерального закона №89-ФЗ и Федеральным законом от 10.01.2002 г. № 7-ФЗ «Об охране окружающей среды». При расчете лимитов руководствуйтесь приказом Минприроды РФ от 05.08.2014 № 349 «Об утверждении Методических указаний по разработке проектов нормативов образования отходов и лимитов на их размещение».

Деятельность по обезвреживанию и размещению отходов I-IV классов опасности относится к лицензируемой. Такая норма установлена с п.30 ч.1 ст.12 Федерального закона от 04.05.2011 № 99-ФЗ «О лицензировании отдельных видов деятельности».

Это означает, что учреждениям необходимо заключать договор со специализированной организацией, обладающей соответствующе лицензией для утилизации отработанных картриджей. Услуги по утилизации являются платными. Расходы на оплату данных услуг следует производить по виду расходов 244 «Прочая закупка товаров, работ, услуг» и относить в бухгалтерском учете на код КОСГУ 226 «Прочие услуги».

Ответственность за нарушение норм

Нужно помнить, что несоблюдение экологических и санитарно-эпидемиологических требований при обращении с отходами производства и потребления влечет наложение административного штрафа. Согласно ст.8.2 КоАП РФ размер штрафа составляет:

- для должностных лиц учреждения – от 10 000 до 30 000 руб.;

- для юридического лица – от 100 000 до 250 000 руб. или административное приостановление деятельности на срок до 90 суток.

Сразу поясним что использование отходов на данный момент не лицензируется, и продажа отработанного картриджа на восстановление не требует проверки лицензии у покупателя.

Учет отходов

Отдельно следует сказать, что в соответствии со ст. 19 Федерального закона № 89-ФЗ лица, осуществляющие деятельность в области обращения с отходами, обязаны вести в установленном порядке учет образовавшихся, утилизированных, обезвреженных, переданных другим лицам отходов. Порядок учета установлен приказом Минприроды РФ от 01.09.2011 № 721 «Об утверждении порядка учета в области обращения с отходами» (далее Приказ №721).

Согласно ст.3 Приказа №721 данные учета являются информацией в области обращения с отходами и используются при:

- проведении инвентаризации отходов;

- подготовке ПНООЛР, отчетности об образовании, использовании, обезвреживании и размещении отходов (за исключением статистической отчетности);

- ведении федеральных статистических наблюдений;

- расчетах платы за негативное воздействие на окружающую среду (в части размещения отходов).

Учреждения должны производить фактические измерения количества использованных, обезвреженных, переданных другим лицам отходов, либо вести учет на основании технической и технологической документации, бухгалтерских данных, актов приема-передачи, договоров.

Учет ведется в специальных формах, являющихся приложениями к Приказу №721. Так, приложением 4 утверждена форма Данных учета в области обращения с отходами.

В бухгалтерском учете учреждение может установить способ списания расходного материала либо в момент его выдачи в эксплуатацию, либо в момент его фактического выбытия при реализации или утилизации.

Первый способ упрощает учет и подходит для небольших учреждений. В крупной организации, где много техники, много материально-ответственных лиц и как правило в эксплуатации имеется резерв сменных картриджей, которые отправляют на дозаправку предпочтительно выбрать второй способ. Это немного усложняет учет, но вместе с тем позволит бухгалтеру по данным учета определить какое количество отходов необходимо включить в отчет за период на основании данных о списании, и в дальнейшем облегчит расчет ПНООЛР. Кроме того, данный способ позволит проконтролировать полноту поступления денежных средств при реализации картриджей на восстановление.

В учете отразите списание картриджей бухгалтерскими проводками, указанными в таблице 3.

| 0 401 20 272 | 0 105 36 440 | Списаны материальные запасы пришедшие в негодность |

| 2 401 10 172 | 0 105 36 440 | Реализованы материальные запасы |

Оформите списание материальных запасов унифицированным документом «Актом о списании материальных запасов» (ф.0504230), реализацию Накладной на отпуск материалов (материальных ценностей) на сторону (ф.0504205).

По материалам изданий группы «Госфинансы» медиа-холдинга «Актион-МЦФЭР».

![]()

![]()

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: gendalf.ru