- доходы минус расходы. Налог в этом случае равен 15% от налогооблагаемой базы;

- доходы. Налог в этом случае равен 6% от налогооблагаемой базы.

Ставки налога можно посмотреть в статье 346.14 Налогового Кодекса РФ.

Если организация или индивидуальный предприниматель только начинают свою деятельность и хотят сразу работать на упрощенной системе налогообложения, то они должны заполнить заявление установленного образца и подать его в налоговую инспекцию. Для этого индивидуальным предпринимателям нужно:

УСН упрощенная система налогообложения. Полная информация по УСН. Декларация, налог, отчеты для ИП.

- заполнить заявление по форме Р26001 (при одновременной регистрации ИП);

- заполнить «Уведомление о переходе на упрощенную систему налогообложения (форма 26.2-1)». Это уведомление является Приложением №1 к Приказу ФНС России №ММВ-7-3/[email protected] от 02.11.2012 года;

- сделать копию паспорта;

- уплатить госпошлину за регистрацию и приложить к заявлению оригинал квитанции. В 2021 году госпошлина равна 800 рублей.

Для организаций необходимо:

- заполнить «Уведомление о переходе на упрощенную систему налогообложения (форма 26.2-1)»:

- приложить все документы о регистрации организации (если регистрация и переход на УСН происходят одновременно);

- уплатить госпошлину за регистрацию. В 2021 она равнялась 4 000 рублей.

Если организация или ИП сначала регистрируется, а потом подает уведомление о переходе на УСН, то у организации или ИП есть еще 30 календарных дней на это с момента регистрации.

Если организация или ИП сначала работала на общей системе налогообложения, а потом перешла на УСН, то в этом случае, она может подать уведомление до 31 декабря текущего года. А перейти на УСН можно только в новом году.

Для того чтобы перейти на УСН нужно соответствовать определенным требованиям, которые прописаны в статье 346.12 Налогового Кодекса РФ.

Что такое уведомление о применении УСН

Важно! Уведомление о применении упрощенной системы налогообложения, сокращенно УСН организациями или ИП в настоящий момент налоговыми органами не выдается. Однако при обращении налогоплательщиков в налоговые органы, они могут получить подтверждения того, что они находятся на упрощенной системе налогообложения. В настоящий момент такое уведомление выглядит как информационное письмо. В данном письме будет указана дата подачи заявления о начале применения упрощенной системы налогообложения организацией или индивидуальным предпринимателем.

Подготовка ответов на требования налогового органа о предоставлении пояснений

Зачем заявлять о переходе на УСН

УСН, равно как и вмененка и патент, являются добровольными режимами налогообложения и могут применяться ИП и организациями по своему усмотрению при соблюдении соответствующих условий.

ОСНО является одним из самых сложных и экономически невыгодных для субъектов малого предпринимательства режимов налогообложения. В большинстве случаев он применяется, когда по численности сотрудников и денежным оборотам компания или ИП не может применять УСН или ЕНВД либо, в случае, когда налогоплательщик сотрудничает в основном с контрагентами, заинтересованными в зачете «входного» НДС.

Если при регистрации ИП или организация забыли сдать уведомление на применение ЕНВД или УСН, перейти на спецрежим они смогут только в следующем году.

Применение УСН осуществляется только после уведомления налогового органа об этом и регистрации указанного лица в качестве плательщика упрощенного налога. Без уведомления, на упрощенку перейти нельзя, как при первичной регистрации, так и при смене режима налогообложения.

В каких случаях может понадобиться подтверждение применения УСН

Информация о том, что организация или индивидуальный предприниматель находятся на упрощенной системе налогообложения, может понадобиться в некоторых случаях. Например, для банка, когда организация или ИП подает заявление о получении кредита. Такое письмо может понадобиться покупателям или продавцам для подтверждения отсутствия НДС. В общем, могут возникнуть разные ситуации, при которых такое письмо пригодится. Если это информационное письмо необходимо контрагентам, то возможно им будет достаточно копии «Уведомления о переходе на упрощенную систему налогообложения (форма 26.2-1)» с отметкой налоговой инспекции.

Причины отказа в предоставлении

Причинами в отказе могут выступать:

- Направление запроса в налоговый орган, в компетенцию которого не входит предоставление данной информации.

- Отсутствие в запросе всех обязательных реквизитов.

- Предоставление прошения, уполномоченным лицом налогоплательщика, без прикрепления копии доверенности, подтверждающей в установленном порядке его полномочия.

- Наличие в запросе оскорбительных выражений или нецензурных фраз.

Как получить письмо о применении УСН

Для того чтобы получить информационное письмо о применении упрощенной системы налогообложения необходимо написать заявление в налоговый орган по месту регистрации организации или ИП. Заявление пишется в свободной форме. Письмо должно быть адресовано начальнику налогового органа, в который вы подаете это заявление.

Его должность, фамилию, имя, отчество нужно будет уточнить в самой налоговой или на ее официальном сайте. Далее необходимо указать от кого это письмо, здесь указывается наименование организации, ее ИНН, ОГРН, адрес, телефон. Если есть номер исходящего письма, то его нужно указать, а также дату письма.

Если заявление подает индивидуальный предприниматель, то он указывает свою фамилию, имя, отчество полностью, свой ИНН и ОГРН. Далее пишется слово «Заявление» и внизу текст письма.

Текст письма может быть следующим: «Просим предоставить информационное письмо о применении в настоящий момент нашей организацией упрощенной системы налогообложения для предоставления заинтересованным лицам». Далее указывается должность сотрудника, его фамилия, инициалы, подпись и печать организации. Для индивидуального предпринимателя текст может быть следующим: «Прошу предоставить информационное письмо, о том, что я, как индивидуальный предприниматель, в настоящий момент применяю упрощенную систему налогообложения. Письмо необходимо для предоставления в банк (либо по месту требования)». Далее указывается его фамилия, инициалы, подпись и если есть печать.

После этого заявление необходимо отнести в налоговый орган и зарегистрировать его. В течение 30 дней после регистрации данного письма налоговый орган обязан дать ответ. Ответ будет оформлен по форме 26.2-7 (Приказ ИФНС № ММВ-7-3/[email protected] от 02.11.2012 года).

Сроки подачи

Срок подачи уведомления напрямую зависит от того, по каким основаниям организация или ИП переходят на УСНО:

- При первичной постановке на учет ООО или ИП уведомление нужно сдать либо одновременно с общим пакетом документов на регистрацию, либо в течение 30 дней после нее.

Как было сказано выше, если бизнесмен забудет в тридцатидневный срок подать заявление для перехода на упрощенку, то он автоматически будет переведен на общий режим налогообложения, сменить который сможет только в следующем году.

- Действующая организация или ИП при переходе с иной системы налогообложения или при открытии нового вида деятельности, в отношении которого планируется применение УСНО, должны подать заявление в срок не позднее 31 декабря года, предшествующего тому, с которого будет применяться упрощенка.

Организации, решившие перейти на УСНО, должны подать заявление не ранее 1 октября, так как в указанном документе необходимо отразить сумму доходов за прошедшие 9 месяцев (по состоянию на 1 октября). Для ИП указанное ограничение не действует.

- При переходе с ЕНВД, если деятельность на вмененке прекращена – заявление подается в срок, не позднее месяца с даты прекращения работы на вмененке.

В этом случае ИП или организация начинают применение УСН не с начала года, а с месяца, в котором была прекращена деятельность на ЕНВД

- При переходе с УСН на иной режим налогообложения необходимо подать уведомление по форме 2-3 в срок до 15 января года, с которого ИП или организация планирует перейти на другую систему налогообложения.

Обратите внимание, что сменить систему налогообложения с УСН на иную, или изменить объект обложения («доходы» или «доходы минус расходы») ИП или организация может только со следующего года, кроме случая потери права на применение УСН в связи с превышением лимита сотрудников или доходов, полученных с начала налогового периода.

Запрос в налоговую службу может быть представлен лично или уполномоченным лицом непосредственно по месту регистрации налогоплательщика, по почте или в электронном виде.

В случае предоставления прошения лично, целесообразно иметь два экземпляра – один для ФНС, второй – с датой регистрации, для налогоплательщика.

При оформлении прошения в электронном виде (по телекоммуникационным каналам), налогоплательщику отправляется два электронных документа:

- Подтверждение налоговым органом о дате получения запроса.

- Квитанция о приёме прошения к рассмотрению.

Справка предоставляется в течение пяти рабочих дней с момента регистрации запроса в органах ФНС.

Оформленный документ можно получить:

- Лично. При выдаче инспектор проверит наличие документов, удостоверяющих личность налогоплательщика или уполномоченного лица. Один экземпляр справки выдаётся получателю, второй – остаётся в органах налоговой службы. На нем ставится отметка о выдаче, дата, фамилия, имя, отчество и подпись получателя.

В случае, если налогоплательщик не получил справку лично в течение пяти рабочих дней, ФНС отправляет документ по почте по адресу, указанном в запросе. - По почте. В случае, когда заявитель в запросе указал способ получения «по почте».

- В электронном виде. При направлении запроса по телекоммуникационным каналам связи.

Справка о состоянии расчетов с бюджетом по налогам, пеням и штрафам разработана с целью повышения качества исполнения государственной функции, создания комфортных условий для плательщиков налогов, определяет сроки и последовательность действий ФНС, её территориальных органов и должностных лиц.

Статья 346.13 HК РФ позволяет перейти на упрощённую систему вновь созданной организации и зарегистрированному индивидуальному предпринимателю в срок 30 дней после постановки на налоговый учёт. При этом заявитель признается применяющим упрощёнку с даты регистрации ИП или ООО.

Оговорка сделана специально, чтобы не вынуждать налогоплательщиков несколько дней до перехода на УСН отчитываться по общей системе налогообложения. Например, предприниматель зарегистрировался 25 апреля 2021 года, а сообщил о своем выборе только 10 мая. В 30-дневный срок он уложился, поэтому считается применяющим упрощённую систему налогообложения с 25.04.19. Отчитываться за третий квартал в рамках ОСНО ему не требуется.

Для расчёта авансовых платежей за квартал, воспользуйтесь нашим бесплатным калькулятором УСН.

Подавать заявление о переходе на УСН можно сразу вместе с другими документами на государственную регистрацию, однако если налоговые инспекции (регистрирующая и та, где налогоплательщик будет поставлен на учёт) разные, то в приёмке могут отказать.

Просто будьте готовы к такой ситуации, отказ в принятии — не произвол налоговиков, а нечёткое требование Налогового кодекса. В таком случае вы просто должны подать форму 26.2-1 в ту инспекцию, куда вас поставили на учёт: по прописке ИП или юридическому адресу организации. Главное – успеть сделать это в 30-дневный срок после регистрации бизнеса.

Если вы сразу не сообщите в ИФНС о переходе, то возможность появится только со следующего года. Так, если ИП из нашего примера, зарегистрированный 25.04.19, не сообщит об этом, то будет работать на общей системе до конца 2021 года. А с 2021 года он снова получит право перехода на льготный режим, но сообщить об этом надо не позднее 31 декабря 2021 года.

Предлагаем ознакомиться: Заявление о приостановке работы при задержке зарплаты. Образец

Как перейти на УСН в 2021 году

Таким образом, уведомить налоговые органы о своем выборе можно либо в течение 30 дней со дня регистрации ИП/ООО или до 31 декабря, чтобы перейти на УСН со нового года. Исключение сделано только для работающих на ЕНВД, они вправе перейти на упрощёнку среди года, но если снялись с учета как плательщики вменённого налога.

Для удобства ведения бизнеса, оплаты налогов и страховых взносов советуем открыть расчётный счёт в банке. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Распространенные ошибки при написании заявления в налоговый орган

Ошибка. При написании заявление в налоговый орган организация не указала свой ИНН и ОГРН.

Как правильно. При написании любых заявлений в свободной форме в налоговый орган, рекомендуется указывать следующую информацию. (нажмите для раскрытия)

| Необходимая информация | Примечания |

| Название организации | Достаточно сокращенного названия |

| ИНН, КПП, ОГРН | Достаточно указать ИНН и ОГРН организации. Они нужны для того, чтобы налоговый орган смог идентифицировать налогоплательщика, так как может существовать несколько организаций с одинаковым названием |

| Полное название налогового органа | Узнать полное название можно в самой налоговой или на ее официальном сайте |

| Ф.И.О. руководителя налогового органа | Заявление адресуется руководителю, поэтому эту информацию необходимо указать |

| Информация о сотруднике, подписавшем заявление – его должность, Ф.И.О., телефон для связи | Эта информация нужна, чтобы понять имеет право этот человек подписывать это заявление или нет. Телефон нужен для оперативной связи с налогоплательщиком |

| Подпись, печать организации | Необходимые элементы для любого заявления. Без них заявление не будет считаться официальным документом |

| Дату письма | Обязательно указывать, потому что срок ответа налоговой инспекции на заявление будет отталкиваться от этой даты |

| Адрес по месту нахождения организации, либо почтовый адрес | Необходимо указать, чтобы в налоговой инспекции знали по какому адресу можно отправить ответ |

| Исходящий номер письма | Не обязательно указывать, но некоторые налоговые требуют, поэтому лучше указать. |

Существует перечень определенных реквизитов:

- Полное наименование организации (Ф.И.О. физического лица).

- ИНН (для организаций).

- Подпись руководителя организации (физического лица).

- Печать организации.

В запросе можно указать:

- Способ получения выписки (лично/по почте). Если способ получения не указан – оформленный документ отправляется заказным письмом по почте.

- Дату, на которую должна быть оформлена справка. Если дата отсутствует, тогда документ составляется на момент регистрации прошения.

О том, как составить запрос в налоговую о предоставлении информации, читайте тут, а из этой статьи вы узнаете об особенностях оформления запроса в ИФНС об отсутствии задолженности.

Источник: belovocity.ru

Уведомление о применении УСН: образец письма. Уведомление о переходе на УСН

Государство регулярно обновляет законодательный фундамент. Количество заявок и формуляров с разрешениями и отторжениями отнимают свободное пространство у живых сотрудников офисов.

Но наличествует приятное исключение – уведомление о применении УСН. Кандидат на упрощенный режим налогообложения заполняет единственный бланк, не требующий ответов и перепроверок.

Инструмент УСН удобен для индивидуального предпринимателя.

Зачем нужна «упрощенка»?

Когда компании и индивидуальные предприниматели подбивают первые итоги и выводят на бумаге суммы предстоящих налоговых трат, коммерсантов охватывает гамма чувств в линейке «недоумение – негодование». Количество и причины начисления дани не умещаются на пальцах двух рук.

Оптимизировать налоги и сократить бумажный поток отчетности позволяет уведомление о переходе на УСН. Потенциальному плательщику уже не придется рассчитывать налог на прибыль, платить имущественный налог с основных средств, используемых в производственном процессе. НДС исчезает с горизонта.

Режим «Упрощенка» устанавливается для предприятия в целом. Невозможно один вид деятельности оформить под упрощение, а другой оставить на общем режиме.

Зафиксированы случаи, когда с «упрощенцами» работают без энтузиазма из-за НДС.

Итог формируется рынком предложений. Если товар, услуга или работа востребованы, то бланк уведомления о применении УСН в договорном пакете не превратится в препятствие для деловых отношений.

Цена входного билета

Порог годового дохода индексировался. На 2017 год сумма определяющего переходного параметра равнялась 112 с половиной миллионам российских рублей.

Законом установлено, что до 2020 года сумма пересматриваться не будет. Цена нефти, курс доллара и ставка ФРС никоим образом не пошатнут ориентир.

Сумма годового дохода указывается в специальном поле уведомления о переходе на УСН.

Прелюдия перехода

Прежде чем заполнить бланк уведомления, полезно проверить кассу. Оплата по факту поставки товара или услуг, авансовые суммы за предстоящие поставки – это доход. Сюда же плюсуются поступления с аренды и продажи собственного имущества.

Если деньги за некачественный товар и плохо оказанную услугу пришлось в течение года вернуть заказчику, то возвращенную сумму минусуют.

В доход идут поступления от реализации: проведенные через расчетный счет и через кассу.

Компании дозволено перейти на облегченные правила налогового учета, если сумма дохода меньше или равна 112,5 миллионам рублей. Но не за год, а за девять месяцев. Годовой порог равен 150 миллионам.

Предпринимателю проще – для ИП уведомление о применении УСН не требует внесения сведений о доходе. Но обязанности безупречного соблюдения общих правил кассовых операций сохраняются. Как и необходимость представлять статистическую отчетность.

Определившись с кассовым наполнением, следует внимательно сравнить уставную работу организации или заявленную занятость предпринимателя с перечнем из НК. Кратко этот перечень выглядит так: банки и микро — финансирование, брокерские услуги; букмекеры; инвестиционные фонды; изготовители облагаемых акцизами товаров; частные нотариусы и адвокаты. У них собственное ярмо налогов.

Если доход и виды дела не препятствуют, то уточните численность персонала. Конторам и предпринимателям, эксплуатирующим труд по найму, с численностью свыше 100 человек, путь в упрощенный режим заказан.

Наличие в списке акционеров – «юриков» с долей 25% уставного капитала кладет конец мечте о гибком и удобном режиме налоговой политики.

Для расширения рынка сбыта организация открывает филиалы в других городах. Для выручки это хорошо, но при этом переход на упрощенный метод расчетов с государством возбраняется. Если даже объем добытых рублей не превзойдет 150 млн в год.

Заявление о выдаче уведомления о применении УСН в адрес ФНС не требуется. Компании или предпринимателю достаточно заполнить бланк уведомления и отправить в налоговую. Подтверждение ждать без надобности. Потому что «упрощенка» — дело добровольное. Но возникают ситуации, когда подтверждение о применении требует контрагент.

Тогда «упрощенец» письменно обращается в налоговую, где за 30 дней подготовят письмо с подтверждением правомерности работы в режиме УСН.

Формуляр простого и понятного бизнеса

На каждый чих установлено конкретное «будьте здоровы». При заполнении клеточек и строчек бланка уведомления о применении УСН следует строго придерживаться примечаний под таблицей.

Ситуация 1. Организация или предприниматель уже работают по общему режиму.

Компания указывает ИНН, КПП, название полное, как в Уставе. Признак существующего режима платежа равен 3. Указатель перехода равен 1.

Индивидуальный предприниматель заполняет ИНН, фамилию с именем и отчеством. В клетку кода действующего режима вносит 3. В клетку желанной «упрощенки» ставит 1 — код перехода с первого дня очередного года.

Ситуация 2. Организация или предприниматель подали в налоговую регистрационный набор без заявки на УСН.

У вновь образованных фигурантов экономических боев есть шанс исправить ситуацию за тридцать дней. Правильные значения таковы:

- первому коду присваивается значение 2 – признак вновь созданной организации.

- клетка второго кода заполняется цифрой 2 – что означает «со дня постановки на налоговый учет».

Ситуация 3. Заявление на «упрощенку» и на регистрацию поданы одновременно.

Названия и фамилии вносятся как в предыдущих ситуациях. Кодам придается значение:

Первый код равен 1 – признак одновременной подачи двух заявлений;

Второй код равен 2 – признак вновь созданной организации.

Когда объявить о желании на 2018 год?

Чтобы год Желтой Земляной Собаки встретить и отработать с применением упрощенного режима обложения данью, надо вовремя сообщить в надзорный орган — ФНС. Талмуд директоров и бухгалтеров гласит: инспекция фиксирует приход заявки до последнего удара новогодних курантов. Но год завершается в воскресенье. Налоговая отдыхает. Согласно принятым правилам, последний день подачи заявления переносится на следующий за ним первый рабочий день.

В итоге для подачи уведомления о применении УСН сроки таковы:

- можно подать либо в оставшиеся до 31 декабря дни,

- либо в предстоящее «кровавое воскресенье».

10 января будет поздно менять налоговый режим и производственный курс.

Правила для ИП

Для оформления уведомления о применении УСН требуется безукоризненное исполнение правил 346-й статьи НК:

1. Вновь организованный предприниматель-единоличник вправе применять УСН с того момента, когда встанет на учет в налоговой.

2. Не играет роли, «старенький» или «новенький» ИП претендует на «упрощенку». Занятия участника экономического рынка входить в «запретный» список не должны.

3. Приятная информация: для ИП отсутствуют ограничения по максимальной сумме годового дохода. Надо только помнить, что доход складывается из средств реализации и сумм внереализационных операций.

4. Последний шаг: подать мытарям аккуратно заполненное и скрепленное подписью заявление. Ответа ждать не надо. Переспрашивать и уточнять, получили и согласны ли, тоже без надобности. Заявление носит уведомительный характер. Предупредил ИП налоговую о переходе на другой режим и может спокойно трудиться и вносить налоги по правилам.

5. Переход на УСН означает, что предприниматель освобождается от обязанности платить НДФЛ за себя с прибыли предпринимательства. Коммерсант платит налог в доле 6% с выбранного способа «доходы» и 15% с метода «доходы минус расходы». Но ИП для наемного труда наделен функциями налогового агента, обязан начислять и вносить в казну НДФЛ с вознаграждения нанятого персонала.

Как упростить переход на «упрощенку»?

Ситуация: в середине года становится очевидной необходимость оптимизации налоговых платежей; Кодекс допускает смену ориентации; но учет в новых условиях возможен исключительно с 1 января следующего года. Извечный русский вопрос «Что делать?» имеет положительный ответ.

Если расчеты доходов и расходов верны, то бессмысленно простаивать шесть месяцев. Гуру финансовых поборов советуют: ликвидируйте действующее предприятие или ИП и зарегистрируйте новое сразу с упрощенной налоговой канителью. Эта процедура со сверками и проверками, расчетами и зачетами займет пару месяцев. Четыре месяца экономии стоят того.

Источник: fb.ru

Образец. Запрос информационного письма о переходе на УСН

Этим летом инспекторы рассылают упрощенцам странные запросы — пояснить, на каком основании они применяют УСН. Об этом рассказали наши читатели, которые уже получили требования от ИФНС (см. письма читателей). Если не сможете подтвердить, что переходили на упрощенку, то ИФНС доначислит налоги по общей системе. Поэтому соберите доказательства, что вы вправе применять спецрежим.

Из писем читателей

Фирма создана в 2011 году, с самого начала подали заявление о применении УСН. Все годы отчитывались по УСН, регулярно давали пояснения к декларации по УСН. Инспекцию не меняли. А на днях получили запрос: на каком основании мы отчитываемся по УСН?

ИП зарегистрирован в июне 2015 года, сразу подал заявление о применении УСН и заявление о нулевой ставке по УСН. За 2015—2016 годы инспекция приняла декларации по УСН без вопросов. И вдруг после декларации по УСН за 2017 год сообщают, что мы не являемся плательщиком УСН.

Найдите уведомление о переходе

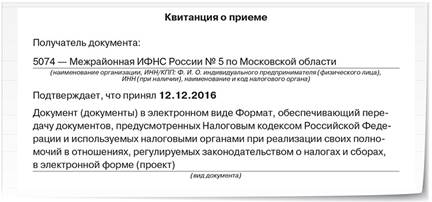

Отыщите документы, которые доказывают, что вы передавали в ИФНС уведомление о переходе на упрощенку (п. 1 и 2 ст. 346.13 НК). В зависимости от того, каким способом вы передавали документ в инспекцию, у вас сохранится уведомление с отметкой ИФНС или только документы, которые подтверждают отправку (см. образцы далее). Подробности — в табл. 1.

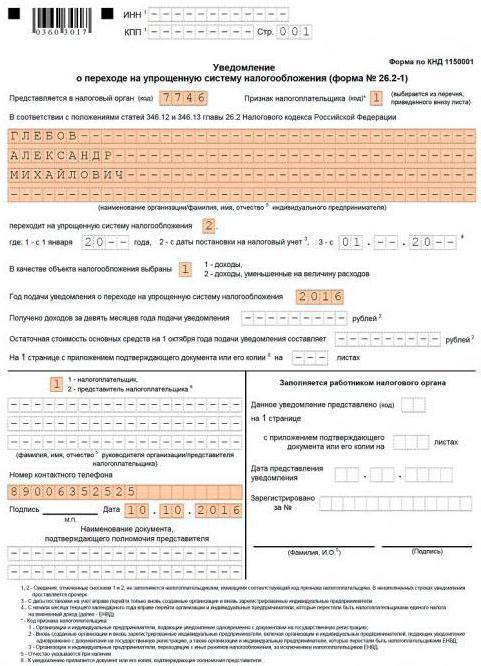

Образец 1. Квитанция о приеме электронного уведомления о переходе на УСН

Образец 2. Уведомление о переходе на УСН с отметкой ИФНС

Таблица 1. Какие документы подтвердят отправку уведомления об УСН

Какие еще документы стоит хранить упрощенцам даже после установленных сроков, смотрите в табл. 2.

Таблица 2. Какие документы стоит хранить дольше обычного

Компания не может применять упрощенку, если опоздала с уведомлением (подп. 19 п. 3 ст. 346.12 НК). Поэтому проверьте, что вы вовремя подавали уведомление. Напомним, крайние сроки подачи уведомления зависят от того, когда вы стали применять спецрежим.

С начала работы компании. Подавать уведомление необходимо в течение 30 календарных дней с даты регистрации (п. 1 и 2 ст. 346.13 НК).

С начала года. В этом случае срок подачи — не позднее 31 декабря года, предшествующего началу применения УСН. А если 31 декабря выпал на выходной, то срок переносится на первый рабочий день нового года, в котором вы стали применять УСН.

Запросите информационное письмо в налоговой

Если у вас не сохранилось уведомление, запросите информационное письмо в ИФНС. Попросите указать, что ваша компания подала уведомление о переходе на УСН и законно применяет спецрежим. Инспекторы должны выдать информационное письмо по форме № 26.2-7 (приказ от 02.11.2012 № ММВ-7-3/829). Запрос составьте в произвольной форме (образец внизу).

Образец. Запрос информационного письма о переходе на УСН

| Скачать образец Запроса |

Если инспекторы откажутся выдать письмо, значит, они признают, что вы не вправе применять УСН. Тогда придется доказывать право на упрощенку в УФНС или в суде.

Смотрите, какие аргументы привели налогоплательщики, чтобы доказать, что правомерно применяли УСН, и какие доводы не помогли доказать право на спецрежим (табл. 3).

Таблица 3. Споры упрощенцев по поводу уведомлений

Источник: poisk-ru.ru