Затратный подход, общая характеристика подхода. Метод стоимости чистых активов. Метод ликвидационной стоимости.

Метод стоимости чистых активов

Затратный подход к оценке бизнеса рассматривает стоимость предприятия с точки зрения понесенных издержек. Данный подход представлен двумя основными методами: методом стоимости чистых активов и методом ликвидационной стоимости.

Оценка стоимости собственного капитала методом чистых активов получается в результате оценки всех активов компании за вычетом всех ее обязательств. Расчет методом стоимости чистых активов включает несколько этапов:

1) оценивается недвижимое имущество предприятия по обоснованной рыночной стоимости;

2) определяется обоснованная рыночная стоимость машин и оборудования;

3) выявляются и оцениваются нематериальные активы;

4) определяется рыночная стоимость финансовых вложений;

5) товарно-материальные запасы переводятся в текущую стоимость;

6) оценивается дебиторская задолженность;

7) оцениваются расходы будущих периодов;

8) обязательства предприятия переводятся в текущую стоимость;

9) определяется стоимость собственного капитала путем вычитания из обоснованной рыночной стоимости суммы активов текущей стоимости всех обязательств.

Для оценки недвижимости (земли и зданий, сооружений) возможно использование трех подходов: доходного, сравнительного (рыночного) и затратного. Применение затратного подхода включает следующие этапы: определяется стоимость земельного участка, на котором находятся здания, сооружения; оценивается восстановительная стоимость или стоимость замещения здания и сооружения на действительную дату оценки; рассчитываются все виды износа зданий и сооружений с учетом их физического, функционального, технологического и экономического устаревания; определяется остаточная стоимость зданий и сооружений как разница между стоимостью воспроизводства и совокупным износом; рассчитывается полная стоимость объекта недвижимости посредством прибавления к остаточной стоимости зданий и сооружений стоимости земельного участка.

Затратный подход требует отдельной оценки стоимости земли.

Затратный подход к оценке машин и оборудования основывается на принципе замещения, смысл которого заключается в том, что при наличии нескольких сходных объектов один из них, имеющий наименьшую цену, пользуется наибольшим спросом. Для определения стоимости восстановления или стоимости замещения, являющихся базой расчетов в затратном подходе, необходимо рассчитать затраты, связанные с созданием, приобретением и установкой оцениваемого объекта. В затратном подходе в оценке машин и оборудования можно выделить следующие основные методы: метод расчета по цене однородного объекта; метод поэлементного расчета; индексный метод оценки.

При использовании затратного подхода при оценке нематериальных активов используются: метод стоимости создания и метод выигрыша в себестоимости.

Определение стоимости гудвилла (деловой репутации) исчисляется на основе оценки избыточных прибылей.

Оценка финансовых вложений осуществляется исходя из их рыночной стоимости на дату оценки и является предметом пристального внимания оценщика.

Производственные запасы оцениваются по текущим ценам с учетом затрат на транспортировку и складирование. Устаревшие запасы списываются.

Расходы будущих периодов оцениваются по номинальной стоимости, если еще существует связанная с ними выгода. Если же выгода отсутствует, то величина расходов будущих периодов списывается.

При оценке дебиторской задолженности проводится анализ по срокам ее погашения, выявление просроченной задолженности. Несписанная дебиторская задолженность оценивается дисконтированием будущих основных сумм и выплат процентов к их текущей стоимости.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Затратный подход методы оценки бизнеса

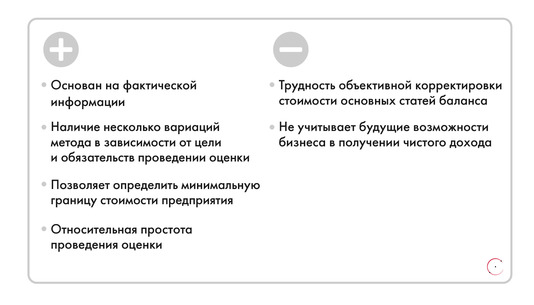

Метод затратного подхода состоит в том, чтобы рассмотреть компанию как имущественный комплекс, используемый для осуществления предпринимательской деятельности. В начале оцениваются и суммируются все активы предприятия, далее из полученной суммы вычитают текущие обязательства компании. И как раз итоговая величина показывает стоимость собственного капитала предприятия.

Рассмотрим плюсы и минуса этого подхода.

Существуют три метода оценки:

- Ликвидационная стоимость. Применяется, когда компания находится в ситуации банкротства или ликвидации, либо есть серьезные сомнения в способности предприятия оставаться действующим и продолжать свой бизнес. Ликвидационная стоимость представляет собой чистую денежную сумму, которую собственник предприятия может получить при ликвидации предприятия и закрытии его бизнеса, раздельной распродаже активов и после расчетов со всеми кредиторами.

- Стоимость чистых активов. Представляет анализ и корректировку всех статей баланса предприятия, суммирование стоимости активов и вычитание из полученной суммы скорректированных статей пассива баланса в части долгосрочной и текущей задолженностей.

- Стоимость воспроизводства активов. Метод предполагает оценку стоимости создания предприятия-аналога, со сходной структурой активов и обязательств, с учетом затрат на развитие бизнеса, а также необходимых для достижения определенного положения на рынке затрат на исследования и разработки.

Рассмотрим затратным методом компанию Магнит.

Несколько важных фактов про компанию Магнит:

- Самая высокая рентабельность среди конкурентов

- До 2017 года единственный продуктовый ритейлер, который платил дивиденды

- Рыночная капитализация 434 346 млн. рублей

- Платежеспособность Магнита лучше, чем у конкурентов

Долг/EBITDA = 1.18 за 2017 год. у Ленты 2.61 и 1.73 у X5

Худший сценарий по стоимости чистых активов — 2544 рублей за акцию, но есть ряд положительных моментов:

- Компания тратила ежегодно по 50-70 млрд. рублей, 40% из которых открытие торговых точек. При операционном денежном потоке в 60 млрд рублей.

- Новый менеджмент скорректировал прогноз по открытию торговых точек, поэтому есть вероятность, что текущее финансовое положение улучшится.

- Есть план по реформации магазинов, который позволит оптимизировать показатели LFL продаж. В случае успеха, финансовые показатели вырастут.

- Оптимизация CAPEX в части открытий торговых точек создаст положительных 15-20 млрд рублей в денежном потоке. За счет восстановления рентабельности компания способна создавать в сумме около 50-60 млрд свободного денежного потока, что достаточно много, для текущей цены.

Таким образом, в сегодняшних реалиях Магнит стоит довольно дорого, так как P/E = 13. Но если покупательская способность вырастет, рост ВВП будет на уровне 3-4% в год, то компания перестанет быть дорогой и привлекательность сильно возрастет, и мы сможем видеть приближение к американским P/E = 25.

Источник: red-circule.com

Затратный подход в оценке бизнеса

В условиях переходной экономики многие хозяйствующие объекты не способны выживать в конкурентной борьбе и обеспечивать необходимые для нормальной жизнедеятельности финансовые показатели. Для оценки преимущественно таких предприятий (его часто называют имущественным) используют затратный подход.

Его идеологическая основа состоит в оценке рыночной стоимости еще остающихся в распоряжении активов или же определенных затрат на строительство нового сопоставимого объекта. Чаще всего в качестве таких активов выступает остающееся в распоряжении объекта имущество, а не результаты его производственно-хозяйственной деятельности.

Поэтому во многих литературных источниках этот подход называют имущественным. Но затратный подход применим и к эффективно функционирующим объектам. Финансовой основой затратного подхода служит баланс объекта. Однако вследствие инфляции, изменения конъюнктуры рынка и влияния многих других факторов балансовая стоимость активов существенно отличается от рыночной.

Поэтому необходимо предварительно проводить оценку текущей рыночной стоимости каждого актива баланса в отдельности. Этой же процедуре подвергают и стоимость обязательств предприятия. Используя затратный подход, в зависимости от целей проведения оценки определяют различные виды стоимости.

Для цели купли-продажи объекта рассчитывают его рыночную стоимость, при налогообложении — восстановительную стоимость; при ликвидации предприятия — его ликвидационную стоимость, для обоснования нового строительства — стоимость замещения. Конечная цель использования затратного подхода состоит в расчете оценочной стоимости собственного капитала предприятия.

Базовой моделью для такого расчета служит: С = PVА – PVобяз где С — собственный капитал объекта; PVA — совокупная рыночная стоимость всех активов предприятия; PVобяз — текущая стоимость обязательств предприятия. Затратный подход к оценке предприятия в основном реализуют с помощью двух методов: стоимости чистых активов и ликвидационной стоимости.

Метод чистых активов, в мировой практике нередко называемый методом накопления активов, основан на определении рыночной стоимости всех активов объекта: материальных (земли, зданий, оборудования, товарно-материальных запасов), финансовых и нематериальных (торговая марка, ноу-хау, патенты, лицензии и т.п.). Он включает следующие основные этапы: — оценка рыночной стоимости недвижимого имущества объекта; — определение рыночной стоимости машин и оборудования; — выявление и оценка нематериальных активов; — определение рыночной стоимости финансовых вложений как долгосрочных, так и краткосрочных; — перевод бухгалтерской стоимости товарно-материальных запасов в текущую стоимость; — оценка дебиторской задолженности и расходов будущих периодов; — перевод обязательств объекта в текущую стоимость; — определение стоимости собственного капитала по базовой формуле.

Рыночную стоимость оцениваемых материальных активов объекта, в которые входят недвижимое имущество, машины и оборудование. Их величину определяют с учетом износа.

При этом под износом понимают не сумму бухгалтерской амортизации (амортизационных отчислений, основанных на сроке эксплуатации), а потерю стоимости за счет физического разрушения, технологического (конструктивного) несовершенства, изменений в экономической ситуации и т.п. Потеря стоимости вследствие старения, удорожания ремонта и обслуживания устаревшего оборудования и действия других физических факторов, сокращающих срок жизни и полезности объекта, называют физическим устареванием.

Снижение стоимости объекта, вызываемое утратой возможности выполнять некоторые присущие ему функции, считают функциональным устареванием. Обычно оно проявляется из-за конструктивных недостатков, которые вызывают возрастание издержек на поддержание объекта в эксплуатационном состоянии.

Разновидностью функционального устаревания является технологическое, которое проявляется под действием изменений в технологии производства продукции, снижающих производительность объекта. Экономическим устареванием называют потерю стоимости актива, вызываемую рыночной конъюнктурой: возросшей конкуренцией, снижением спроса на продукцию и т.д.

Товарно-материальные запасы, как правило, оценивают по ожидаемой цене их продажи. Устаревшие запасы обычно списывают. Финансовые активы, состоящие ив дебиторской задолженности, приобретенных ценных бумаг и расходов будущих периодов, оценивают в соответствии с их спецификой. Ценные бумаги обычно имеют определенную рыночную цену, которую и считают их стоимостью.

Дебиторскую задолженность разделяют по срокам ее возникновения: просроченную — списывают (частично или полностью), будущую — дисконтируют. Расходы будущих периодов оценивают по их номинальной стоимости, если они оказываются выгодными.

Нематериальные активы обычно включают: торговую марку предприятия, его постоянную клиентуру, заключенные контракты на поставку собственной продукции и необходимых в производстве ресурсов, полученные (или приобретенные) патенты, лицензии, ноу-хау, подобранный персонал и т.д. Их оценка поодиночке в большинстве своем достаточно затруднительна.

В западной практике для оценки нематериальных активов в целом используют понятие гудвилл, под которым понимают совокупность всех элементов бизнеса, побуждающих клиентов продолжать отдавать предпочтение продукции или услугам данного объекта. Таким образом, гудвилл не может быть отделен от объекта, не может быть предметен купли-продажи самостоятельно.

Способов расчета гудвилл много, но, как правило, оценивают гудвилл двумя из них: с помощью коэффициента Тобина, когда рыночная стоимость предприятия превышает балансовую стоимость его активов, или как избыточную прибыль. Алгоритм последнего следующий. Сначала определяют рыночную стоимость материальных активов.

Затем определяют среднюю доходность по отрасли на собственный капитал, по которой рассчитывают прибыль, полученную на материальные активы (умножением отраслевой доходности на свою величину актиWow). Разность между прибылью от производственно-хозяйственной деятельности и прибылью от материальных активов представляет избыточную прибыль.

Часть нематериальных активов, состоящая из патентов и лицензий, может быть оценена с использованием понятия «роялти», т.е. вознаграждения, получаемого владельцем патента по лицензионному соглашению за право использования другими лицами (обычно в виде определенного процента дохода от объема реализации продукции, полученной с помощью патента). Совокупная рыночная стоимость материальных, финансовых и нематериальных активов представляет рыночную стоимость всего капитала предприятия.

Краткосрочные и долгосрочные обязательства предприятия переводят в текущую их стоимость. Разность между рыночной стоимостью всего капитала предприятия и текущей стоимостью его обязательств, представляет собой рыночную стоимость предприятия, полученную по методу чистых активов. Метод ликвидационной стоимости технологически аналогичен методу чистых активов.

Его отличительная особенность заключена в том, что из стоимости собственного капитала, определенного по методу чистых активов, вычитают сумму текущих затрат, связанных с ликвидацией предприятия. К таким затратам относят оплату заказа на оценку активов, юридических услуг, связанных с ликвидацией предприятия, налогов и сборов, которые предусмотрены при продаже.

К ним относят также расходы на сохранение товарно-материальных запасов и незавершенной продукции, оборудования, зданий и сооружений, административные расходы по поддержанию предприятия вплоть до завершения его ликвидации, выходные пособия и выплаты персоналу в связи с его увольнением. Полученную таким образом ликвидационную стоимость корректируют на величину прибыли (убытков), полученную от основной производственной деятельности в ликвидационный период.

Главное достоинство методов затратного подхода состоит в том, что оценки, полученные ими, основаны на реальных ценностях, находящихся в собственности объекта. Это позволяет проводить оценку даже при отсутствии ретроспективных данных о производственно-финансовых результатах, поэтому они пригодны и для оценки новых объектов.

Мировая практика оценочной деятельности показывает, что при использовании трех подходов (доходного, сравнительного и затратного) для одного и того же объекта получают существенно различающиеся величины оценки. Поэтому обычно применяют несколько методов, относящихся к различным подходам. Рассчитывая средневзвешенную стоимость по весомости каждого из них, определяют итоговую величину оценки. Весомость метода зависит от цели оценки и достоверности используемой информации. При оценке инвестиционных проектов наибольший удельный вес придают методу дисконтированных денежных потоков, при ликвидации предприятия — ликвидационному, при купле-продаже — рынка капитала и т.д.

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net