Поэтому большинство малых предприятий предпочитают именно его. Тем более есть возможность выбрать не просто данный налоговый режим, но и более выгодный объект налогообложения. (Об этом читай подробнее здесь → )

Зачастую целесообразным бывает выбор в качестве объекта налогообложения «Доходы минус расходы». Это выгодно компаниям, у которых процент расходов составляет более 60% от выручки.

И, если с доходами все более или менее ясно, то расходы вызывают массу вопросов, несмотря на то, что весь их список прописан в НК РФ. Не говоря уже о том, что именно расходы являются любимым объектом проверки налоговых органов.

Вследствие этого, назрела необходимость сформировать четкую простую шпаргалку-рекомендацию: какие расходы можно принимать при УСН доходы минус расходы, а какие нельзя. Следуйте этим правилам, чтобы избежать возможных ошибок!

Почему в КУДиР при УСН не попадают расходы на товары и материалы

При этом порядок признания НДС имеет свои тонкости, о которых вы можете узнать из курса «УСН для ООО + Практика 1С 8.3»

Убедившись, что данный вид расхода находится в числе разрешенных законодательством, приступаем к правилу №2.

В заключении, переходим к правилу №4 , в котором просто обозначим наиболее часто встречающиеся на практике, в том числе и моей профессиональной, затраты, которые НЕЛЬЗЯ учесть при расчете налогооблагаемой базы. Даже если они оплачены и подтверждены документально, даже если они нужны для получения дохода, и вы можете их обосновать.

Фундаментальные знания и практический опыт — главные основы, помогающие уверенно преодолевать все трудности бухгалтерского и налогового учета на любом участке и при любой системе налогообложения.

Поэтому, чтобы приобрести уверенность в своих знаниях, а также бесценный опыт, нужно только лишь выбрать любой нужный именно Вам курс!

Источник: cpb-runo.ru

Учет материалов и товаров при УСН «Доходы-Расходы» в 1С:Бухгалтерии 3.0

Порядок признания расходов при УСН в 1С 8.3 (доходы минус расходы)

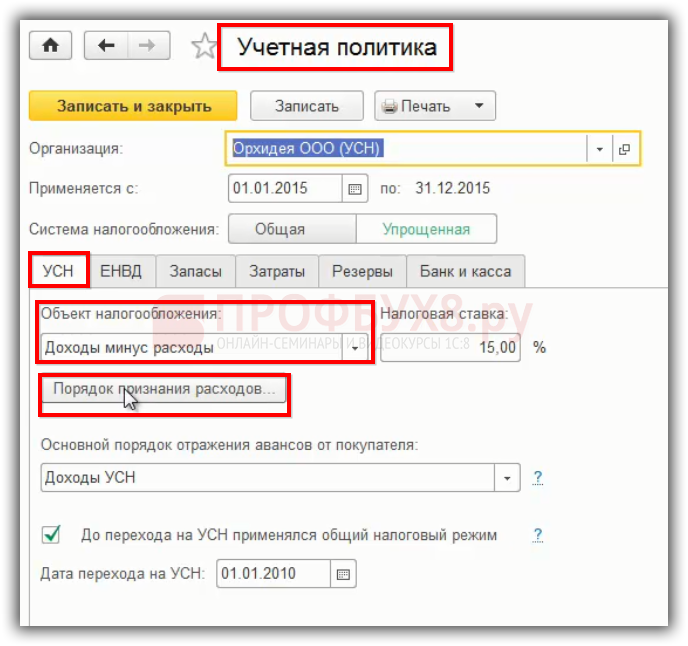

Часто возникает много вопросов и недопонимание как в 1С 8.3 правильно ставить флажки в параметрах порядка признания расходов при УСН с объектом налогообложения «доходы минус расходы». В статье будет дана инструкция каким образом задается порядок признания расходов в параметрах Учетной политики при УСН в 1С 8.3 Бухгалтерия 3.0.

В меню Главное выбираем Учетная политика – закладка УСН – кнопка «Порядок признания расходов». В 1С 8.3 данная кнопка активна, если объекте налогообложения – доходы минус расходы. Если при УСН объект налогообложения – доходы, тогда порядок признания расходов не обязательно устанавливать:

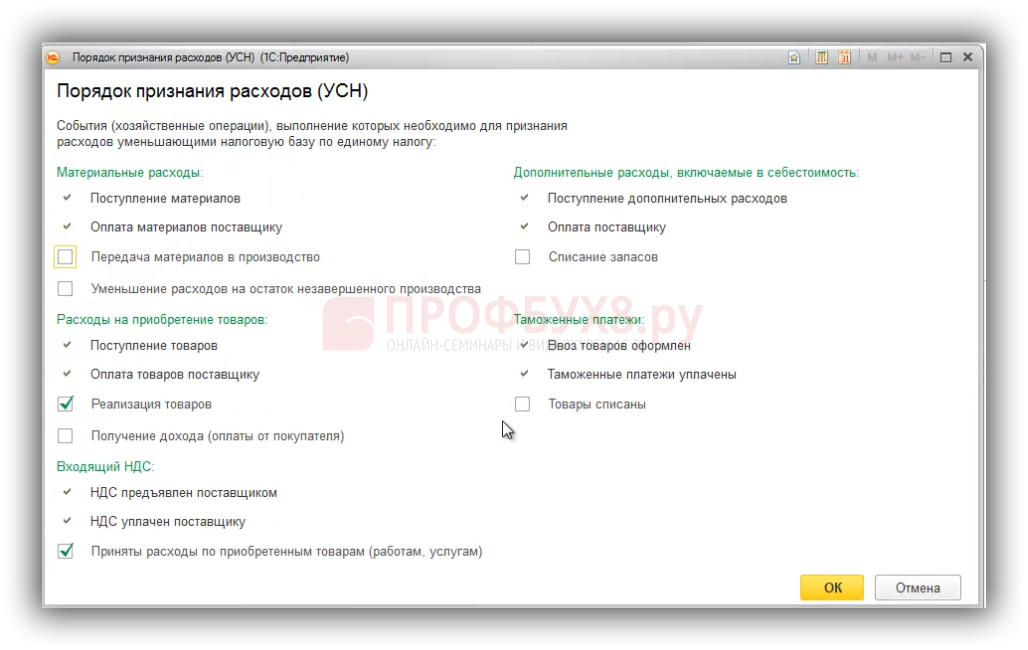

В 1С 8.3 в форме «Порядка признания расходов» присутствуют пять пунктов, которые вызывают многочисленные вопросы. Разберем подробно, как правильно в соответствии с законодательством ставить флажки в данной форме:

Порядок признания материальных расходов при УСН в 1С 8.3

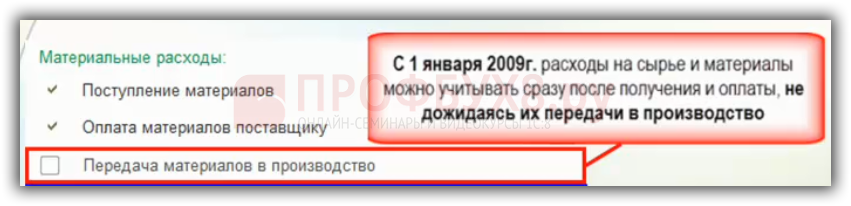

Материальные расходы – это расходы, которые осуществляются при приобретении материалов.

Материальные расходы принимаются для целей налогообложения и отражаются в КУДиР в момент, когда последним произошло одно из событий:

- Материалы приняты к учету;

- Оплата за материалы произведена (п. 2 ст. 346.17 НК РФ)

Если два условия выполнены, то в 1С 8.3 в книгу учета доходов и расходов (КУДиР) материальные расходы попадают по последней из дат данного события.

С 1 января 2009 года затраты в виде расходов на сырье и материалы учитываются сразу после получения и оплаты, до момента их отпуска в производство. Поэтому, достаточно выполнение первых двух условий. Они проставлены разработчиками 1С 8.3 и не подлежат изменению. А отпуск материалов в производство – это было до 2009 года. Теперь не нужно дожидаться этого момента:

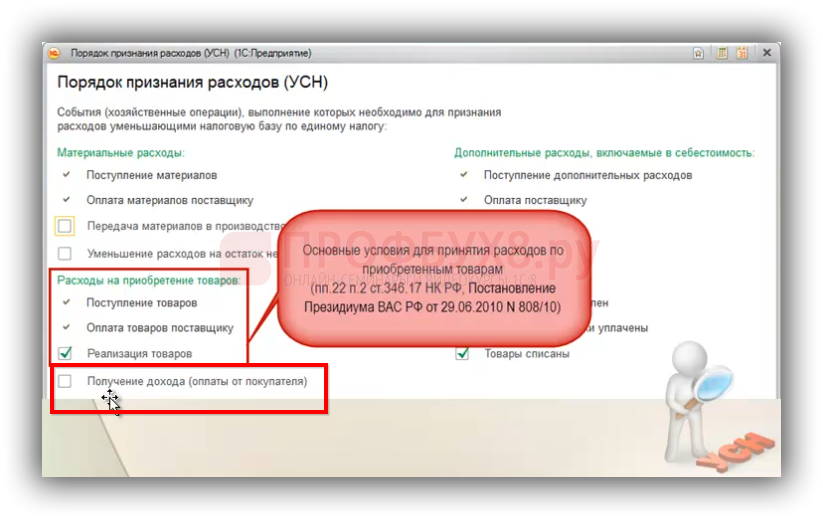

Порядок признания расходов на приобретение товаров при УСН в 1С 8.3

Включение стоимости товаров в расходы производится при выполнении следующих событий:

- Товары необходимо принять к учету. В 1С 8.3 товары приходуются документом «Акт.Накладные»;

- Произведена оплата за товары поставщику (п. 2 ст.346.17 НК РФ). В 1С 8.3 это документ «Списание с расчетного счета»;

- Товары должны быть реализованы покупателю (пп. 2 п. 2 ст. 346.17 НК РФ, Письмо ФНС России от 18.03.2014 № ГД-4-3/4801).

При этом не нужно дожидаться того момента, когда наш покупатель оплатит за товар деньги. Поэтому нижнюю галочку «Получение дохода (оплаты от покупателя)» устанавливать не нужно, так как не соответствует на сегодняшний день законодательству:

Первые два пункта «Поступление товаров» и «Оплата товаров поставщику» в 1С 8.3 автоматически проставляются флажками, а в третьем пункте «Реализация товаров» флажок нужно установить самостоятельно, так как это условие соответствует НК РФ.

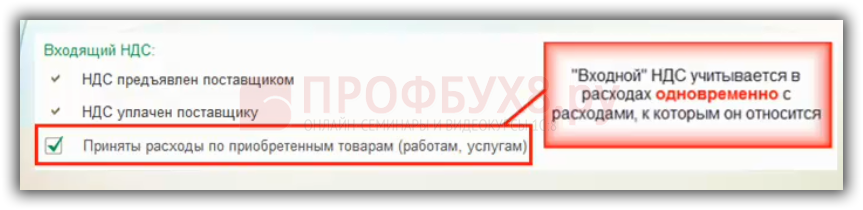

Порядок признания расходов входного НДС при УСН в 1С 8.3

«Входной» НДС принимается в состав расходов в соответствии с пп. 8 п. 1 ст. 346.16 НК РФ. При этом в КУДиР «входной» НДС должен учитываться отдельной строкой, одновременно с затратами по полученным товарам, работам, услугам, к которым он относится.

Чтобы отразить входной НДС в КУДиР и включить его в состав расходов должны быть выполнены следующие условия:

- Расход по полученным товарам, работам, услугам должен быть осуществлен для целей налогового учета. То есть в КУДиР должны попасть суммы, связанные с приобретением товаров, материалов, работ или услуг сторонних организаций;

- Оплатить денежные средства поставщику, в том числе входной НДС, который он предъявляет в размере 100%.

По последнему условию в настройке учетной политики «Принятые расходы по приобретенным товарам, работам, услугам» следует установить флажок. Если его не поставить, то «входной» НДС будет включаться в КУДиР по факту уплаты и отражения его в информационной базе 1С 8.3. Необходимо дождаться, чтобы НДС в КУДиР пошел одновременно второй строкой с расходами, к которым он относится:

Порядок признания дополнительных расходов, связанных с себестоимостью при УСН в 1С 8.3

Дополнительные расходы – это транспортно-заготовительные расходы при приобретении товаров. Это расходы, которые согласно учетной политике в БУ могут учитываться:

- либо в себестоимости товаров, то есть в дебете 41 счета,

- либо в составе издержек обращения – дебет счета 44. Дальше издержки обращения списываются либо по формуле среднего процента либо единовременно.

Более детально учет издержек обращения в виде транспортных расходов изучен на курсе по работе в 1С 8.3 Бухгалтерия ред. 3.0 в модуле Учет затрат.

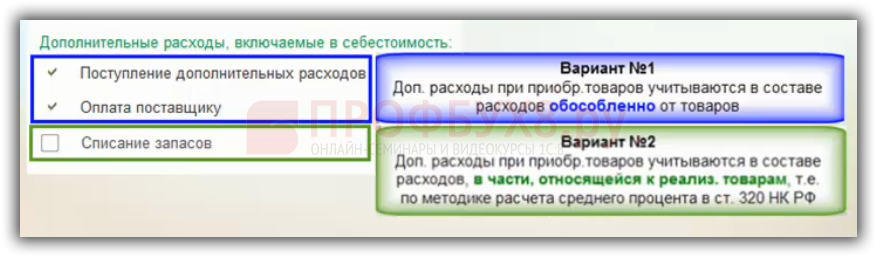

В 1С 8.3 Бухгалтерия 3.0 предусмотрено два варианта признания дополнительных расходов, связанных с себестоимостью:

Первый вариант признания дополнительных расходов, связанных с себестоимостью при УСН в 1С 8.3

В налоговом учете организация при УСН должна учитывать транспортные (дополнительные) расходы в соответствии с НК РФ, который определяет для налогоплательщиков при УСН следующие виды расходов: Расходы на приобретение товаров, материалов, основных средств, работ, услуг.

Таким образом, в НК нет понятия «транспортно-заготовительные расходы» или «дополнительные расходы». Поэтому транспортные услуги – это услуги и можно в соответствии с НК определять данный расход по тем же условиям, что и предусмотрены для обычных услуг.

При выборе первого варианта в 1С 8.3 оформляется документ «Поступление дополнительных расходов». Должны быть выполнены условия для признания дополнительных расходов обособленно от приобретенных товаров (пп. 8, 23, 24 п. 1 ст. 346.16, пп. 2 п. 2 ст. 346.17 НК РФ, Письмо МФ РФ от 15.04.2010 г. № 03-11-06/2/59):

- Дополнительные расходы осуществлены;

- Оплата поставщику произведена.

Таким образом, необходимо осуществить поступление дополнительных расходов, то есть отразить транспортные услуги в программе 1С 8.3, и оплатить за них поставщику. Если эти два условия выполнены по приобретаемым услугам, тогда эти расходы уже имеют право быть включены КУДиР.

В данном случае дополнительные расходы учитываются обособленно от товаров. То есть не ждем, когда товар будет реализован, а так как это услуги и все условия выполнены, сразу включаем в КУДиР. Этот вариант более простой и не противоречащий законодательству.

Второй вариант признания дополнительных расходов, связанных с себестоимостью при УСН в 1С 8.3

При выборе второго варианта в 1С 8.3 оформляется документ «Списание дополнительных расходов по УСН». Признание дополнительных расходов производится пропорционально реализованным товарам (Письмо МФ РФ от 20.01.2010 г. № 03-11-11/06):

- Дополнительные расходы осуществлены;

- Оплата поставщику произведена;

- Товары реализованы.

Второй вариант связан с тем, что транспортно-заготовительные расходы или дополнительные расходы «преследуют» товары. То есть флажок в поле «Списание запасов» означает, что транспортные расходы будут включены в КУДиР только после того, когда будут выполнены условия по их оприходованию в программе 1С 8.3, оплате поставщику, а также товары должны быть реализованы. При этом дополнительные расходы не просто будут включаться в КУДиР всей суммой, а будут включаться только в части относящейся к реализованным товарам. И эта часть рассчитывается по формуле среднего процента в соответствии с главой 25 «Налог на прибыль» ст. 320 НК РФ.

В 1С 8.3 транспортные расходы в КУДиР будут отражаться только в момент закрытия месяца, если произошла реализация за этот месяц.

Во втором варианте сложнее отследить транспортные расходы, так как списание данных расходов нужно смотреть в регистрах 1С 8.3. Поэтому первый вариант больше соответствует реальным условиям для признания услуг, связанных с приобретением товаров.

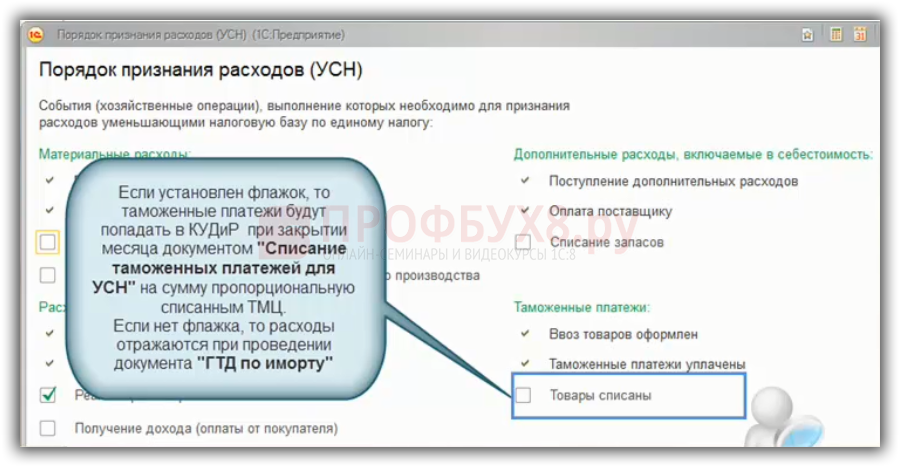

Порядок признания дополнительных расходов по таможенным платежам при УСН в 1С 8.3

Таможенные платежи учитываются в составе расходов (пп.11 п. 1 ст. 346.16 НК РФ), также отдельно учитываются в КУДиР организации при УСН.

В 1С 8.3 разделе «Таможенные платежи» присутствует пункт «Товары списаны». Данный пункт введен, потому что УФНС дала свои разъяснения и их позиция достаточно жесткая. Позиция ФНС заключается в том, что таможенные платежи должны включаться в КУДиР по мере реализации товаров при условии их оплаты продавцу.

Чтобы отразить таможенные платежи в КУДиР и включить их в состав расходов должны быть выполнены следующие условия:

- ввоз товаров оформлен;

- таможенные платежи должны быть оплачены;

- товары реализованы.

Таким образом, если в 1С 8.3 в последнем пункте «Товары списаны» установлен флажок, то таможенные платежи будут попадать в КУДиР при закрытии месяца, документом «Списание таможенных платежей для УСН» при регламентных процедурах. Если флажка нет, то и расходы будут отражаться при проведении документа «ГТД по импорту»:

Более детально как разобраться с возможными ошибками, связанными с учетом расходов при УСН, а также требования законодательства при УСН изучено на Мастер-классе: УПРОЩЁНКА — Все изменения и Учёт в 1С:8. Теория и Практика.

- Теория «9 Кругов Упрощёнки. Все изменения 2016 г.» Лектор — Климова М.А. Подробнее >>

- Практика «УСН — особенности и ошибки учёта в 1С:8» Лектор — Шерст О.В.Подробнее >>

Источник: profbuh8.ru

Затраты по материальным расходам при усн что входит

УСН | ДОХОДЫ-РАСХОДЫ

Как «упрощенцу» считать себестоимость производства?

Верстакова Е.В.,

практикующий бухгалтер

«Упрощенцы», начавшие вести бухгалтерский учет с прошлого года, уже сдали свой первый бухгалтерский баланс. Но, несмотря на то что баланс сдан, у них осталось немало вопросов о правильности формирования его показателей. К концу прошлого года у бухгалтеров должны были сформироваться точные данные обо всех бухгалтерских показателях. Особую сложность при этом создали показатели, не рассчитываемые ранее. Один из таких показателей – себестоимость продукции.

Что такое себестоимость производства?

В практике планирования исчисляется себестоимость всей продукции (по экономическим элементам затрат) и единицы изделия (по калькуляционным статьям расходов). Экономические элементы затрат отражают стоимость израсходованных средств производства и стоимость необходимого продукта, идущую на оплату труда. Они включают: сырье и основные материалы (за вычетом отходов), покупные комплектующие изделия и полуфабрикаты, вспомогательные материалы, топливо и энергию, амортизацию основных производственных фондов, заработную плату (основную и дополнительную), отчисления на социальное страхование. Соотношение отдельных видов затрат образует структуру себестоимости продукции, которая резко отличается как по отдельным отраслям народного хозяйства, так и внутри них.

ПОЛЕЗНО ЗНАТЬ В составе затрат наибольший удельный вес, как правило, составляет себестоимость продукции (работ, услуг).

Для того чтобы правильно исчислить себестоимость продукции своей отрасли, каждое министерство разрабатывает свои нормативные акты, регулирующие именно эту сферу деятельности. Очевидно, что не для всех отраслей созданы свои рекомендации по расчету себестоимости продукции (работ, услуг), и, как правило, организации, применяющие упрощенную систему налогообложения, не являются крупными компаниями определенной отрасли, хотя бы потому, что их выручка за календарный год может не превышать 60 млн руб. (плюс индексация). Поэтому для организаций любой отрасли основным нормативным актом, регулирующим учет на предприятии, является Положение по ведению бухгалтерского учета и отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н (далее – Положение по ведению бухгалтерского учета и бухгалтерской отчетности), и ПБУ 10/99 «Расходы организации». Данные нормативные акты регулируют, какие расходы могут включаться в состав затрат на изготовление продукции (работ, услуг), а также каким образом и в каком периоде их можно отнести к затратам на производство и реализацию продукции (работ, услуг).

Как определить состав затрат, которые будут формировать себестоимость?

Для того чтобы определить состав затрат, которые формируют себестоимость продукции, необходимо в первую очередь определиться, по какому виду себестоимости организации удобнее учитывать расходы. Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности готовая продукция учитывается в бухгалтерском учете по фактической или нормативной себестоимости.

ВАЖНО В РАБОТЕ Перечень затрат, формирующих себестоимость продукции, приведите в учетной политике организации для целей бухгалтерского учета.

- по себестоимости единицы;

- по средней себестоимости.

Такое деление формирования себестоимости основано на критерии реальности.

ПОЛЕЗНО ЗНАТЬ

Большинство затрат нельзя так легко отнести к конкретному виду продукции, поскольку они связаны с производством всех изделий либо с деятельностью всей компании в целом. Поэтому подобные расходы (их называют косвенные) распределяются.

Но существует еще один критерий, по которому себестоимость может различаться в зависимости от принятой методологии, – это критерий полноты. По нему различают:

- полную, включающую все расходы, в том числе коммерческие и управленческие (общепроизводственные);

- производственную (полную производственную), учитывающую все расходы, кроме коммерческих (расходов, осуществляемых на стадии продажи);

- цеховую (сокращенную производственную), определяемую с учетом цеховых расходов: прямых расходов на продукцию и доли общепроизводственных расходов, приходящихся на данный цех;

- технологическую (по прямым статьям затрат), учитывающую только прямые расходы на продукцию. Еще ее называют просто сокращенной. В данном случае не учитываются общехозяйственные и общепроизводственные расходы.

Таким образом, показатель себестоимости готовой продукции не является величиной, расчет которой одинаков во всех организациях. Каждая организация самостоятельно определяет, как именно она будет рассчитывать себестоимость продукции. Важно при этом отразить выбранный метод в учетной политике организации и не менять его в течение календарного года.

При любом методе определения себестоимости необходимо помнить, что согласно ПБУ 10/99 при формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты (арендные, лизинговые платежи, командировочные расходы, услуги посредников, юридические, аудиторские услуги и т. д.).

ВАЖНО В РАБОТЕ

Порядок распределения косвенных расходов между видами выпускаемой продукции вы устанавливаете самостоятельно. Выбранный способ закрепите в бухгалтерской учетной политике.

Как распределять косвенные расходы?

Необходимо отметить, что не все затраты сразу относятся на себестоимость продукции. Расходы делят на прямые и косвенные. Такое разделение затрат дано в гл. 25 НК РФ «Налог на прибыль». «Упрощенцы» не уплачивают данный налог, но использовать именно такое деление достаточно удобно.

К прямым расходам относят: материальные затраты, расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда; суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг. К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со ст. 265 НК РФ.

ВАЖНО В РАБОТЕ

Фактическую себестоимость рассчитывают на основании конкретных затрат. И для этого используют данные бухгалтерского учета. Вам потребуется собрать информацию по всем статьям затрат, которые формируют вашу себестоимость.

Организации самостоятельно определяют в учетной политике перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг). Косвенные расходы относятся к расходам текущего отчетного периода, но путем распределения их пропорционально базе, закрепленной в учетной политике. Прямые расходы относятся к расходам текущего отчетного периода по мере реализации продукции, работ, услуг.

Если организация оказывает услуги, то она вправе относить сумму прямых расходов, осуществленных в отчетном периоде, в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства.

ПОЛЕЗНО ЗНАТЬ

Расчет себестоимости единицы изделия необходим, поскольку надо знать не только «цену производства», но и владеть информацией о стоимости ценностей, отгруженных на склад, реализованных и т. п.

Все эти определения даны в НК РФ, но их можно использовать и в бухгалтерском учете. Отметим, что в бухгалтерском учете в качестве косвенных расходов выделяют общехозяйственные, общепроизводственные и коммерческие. Косвенные расходы распределяются по видам продукции пропорционально одной из баз:

1) время работы производственных рабочих;

2) заработная плата производственных рабочих;

3) прямые затраты;

4) количество произведенной продукции;

5) иная база распределения.

Выбор базы зависит от трудоемкости расчета. Наиболее распространенным способом является распределение косвенных расходов пропорционально заработной плате производственных рабочих.

СОВЕТ АВТОРА

Если фактических данных нет, а вы желаете спрогнозировать будущую себестоимость, берите планируемые данные.

Пример 1.

Косвенные расходы организации в мае 2014 г. составили 330 000 руб., при этом организация производит два вида изделий (А и Б). Зарплата рабочих, изготавливающих изделие А, в мае 2014 г. составила 100 000 руб., изготавливающих изделие Б – 120 000 руб. Сначала определяем общую сумму расходов на заработную плату производственного персонала: 100 000 руб. + 120 000 руб. = 220 000 руб.

Известно, что всего косвенных расходов 330 000 руб., а значит, на каждый рубль зарплаты рабочих приходится 1,5 руб. косвенных расходов (330 000 руб. : 220 000 руб.). Таким образом, на изделие А приходится 150 000 руб. косвенных расходов (100 000 руб. x 1,5), на изделие Б – 180 000 руб. (150 000 руб. x 1,5). Таким образом, мы распределили косвенные расходы между изделиями пропорционально зарплате производственных рабочих.

Какие данные необходимы для расчета себестоимости?

После того как определены методы учета косвенных расходов, нужно собрать все данные о затратах на изготовление продукции воедино. Планом счетов бухгалтерского учета для учета затрат на производство предусмотрены счета 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства» и счет 44 «Расходы на продажу».

Прямые затраты собираются по дебету счета 20 «Основное производство» в корреспонденции с кредитом счетов 70, 69, 60, 76. Косвенные расходы собираются на счетах 25, 26 и списываются в конце месяца в полном объеме в дебет счета 20 пропорционально базе распределения косвенных расходов, закрепленной в учетной политике. Счет 44 закрывается непосредственно на счет 90 «Продажи».

Формирование каждой статьи затрат необходимо подтвердить документально. Для учета сырья и материалов используют требования-накладные на отпуск материалов, для учета зарплаты – расчетные ведомости, для учета страховых взносов во внебюджетные фонды – ведомости расчета страховых взносов и т. д. Важно, чтобы все документы были подписаны ответственными лицами и имелась первичная документация (для материалов – накладные на их поступление от поставщика, для учета заработной платы – трудовые договоры с сотрудниками, положение об оплате труда на предприятии и т. д.).

ПОЛЕЗНО ЗНАТЬ

По материальным затратам исходите из потребностей в сырье на изделие. По заработной плате руководствуйтесь должностными окладами ваших рабочих. Другие расходы планируйте исходя из ваших потребностей, ориентируясь на заключенные вами договоры либо средние рыночные цены. Для этого проведите собственный анализ рынка.

Как списать в бухгалтерском учете затраты на производство?

После того как все затраты собраны, необходимо их списать на счет учета готовой продукции 43 «Готовая продукция». Списание затрат на счет 43 выглядит следующим образом:

1. Со счетов 25 и 26 в дебет счета 20 списываются общехозяйственные и общепроизводственные расходы пропорционально базе распределения косвенных расходов.

2. В дебет счета 43 с кредита счета 20 – расходы, которые приходятся на готовую продукцию. Остатки по счету 20 представляют собой незавершенное производство.

Таким образом, на счете 43 сформирована себестоимость готовой продукции. По мере продажи изготовленных изделий сумма расходов, собранных на счете 43, списывается на счет 90. На счете 43 формируется остаток, который представляет собой остатки готовой продукции на складе.

ПОЛЕЗНО ЗНАТЬ

Форму документа, в котором будет рассчитываться себестоимость, вы разрабатываете сами и закрепляете в учетной политике. В этом же расчете или отдельно при необходимости можете приводить расшифровку конкретных показателей.

Пример 2.

ООО «Альфа», занимающееся пошивом одежды, в мае 2014 г. осуществило следующие виды расходов:

- ткань – 50 000 руб.;

- нитки и фурнитура – 10 000 руб.;

- зарплата швей – 50 000 руб.;

- страховые взносы с заработной платы – 15 000 руб.;

- амортизация швейных станков – 10 000 руб.;

- общепроизводственные расходы – 5000 руб.

Итого – 140 000 руб.

За июнь изготовлено 70 платьев. Для удобства предположим, что других изделий ООО «Альфа» не изготавливало и остатков платьев на складе на начало месяца не было.

Себестоимость одного платья составляет 2000 руб. = (140 000 руб. : 70).

СОВЕТ АВТОРА

Если в себестоимость не включаются общехозяйственные и коммерческие расходы, на счете 90, помимо субсчета «Себестоимость продаж», предусмотрите отдельные субсчета «Управленческие расходы» и «Расходы на продажу».

Если бы ООО «Альфа» изготавливало не только платья, но и, например, юбки, то учет выглядел бы аналогично, но только в отношении двух изделий. Различие заключается в том, как распределяются косвенные расходы (см. пример 1).

Подводя итог вышесказанному, отметим, что вопрос расчета себестоимости единицы продукции и учета затрат на производство в целом является сложным, трудоемким, требующим знания как учета в целом, так и учета именно своей отрасли отдельно, процессом. Причем в данном случае система налогообложения для расчета себестоимости продукции не играет роли, поскольку бухгалтерский учет и для «упрощенцев», и для организаций, применяющих общую систему налогообложения, регулируется одними и теми же нормативными актами.

Источник: buhpressa.ru