Самозанятый – это лицо, извлекающее доход путем ведения самостоятельной деятельности от своего имени без привлечения наемных рабочих.

Налог на профессиональный доход — это специальный налоговый режим для самозанятых граждан. Применять специальный налоговый режим «Налог на профессиональный доход» вправе граждане, в том числе ИП, которые ведут деятельность на территории любого из субъектов РФ.

Например, мастера маникюра, репетиторы, таксисты и другие специалисты, работающие на себя, а также те, кто сдают квартиры, могут зарегистрироваться как самозанятые и получить все преимущества работы «в белую» — бояться штрафов больше не придётся.

! Лица, желающие перейти на специальный налоговый режим, должны быть поставлены на учет в налоговом органе в качестве налогоплательщика.

Как зарегистрироваться в качестве самозанятого

– через приложение «Мой налог»;

– через кабинет налогоплательщика «Налог на профессиональный доход» на сайте ФНС России;

– с помощью учетной записи Единого портала государственных и муниципальных услуг.

Сейчас самый удобный способ зарегистрироваться – в приложении Сбербанка:

– быстрее, чем через другие сервисы (всего пара минут),

– можно сразу выпустить отдельную карту банка для получения доходов от деятельности,

– работа с чеками и оплата налога в приложении «Сбербанк Онлайн», – полезные бесплатные сервисы для развития дела (календарь онлайн-записи клиентов, рассылка с обучающими материалами в мессенджерах и т.д.)

Преимущества работы в качестве самозанятого

– никакой отчетности. Не нужно предоставлять декларацию. Учет доходов ведется автоматически в мобильном приложении;

– ККТ и онлайн касса не нужны, все чеки формируются в приложении;

– нет обязанности выплачивать фиксированные взносы на пенсионное страхование, поэтому не нужно платить налог, если вы решили сделать перерыв;

– предоставляется налоговый вычет в размере — 10 000 рублей;

– можно совмещать с работой по трудовому договору (по другому виду деятельности). Зарплата не учитывается при расчете налога, трудовой стаж по месту работы не прерывается;

– доходы самозанятого можно учитывать при оформлении кредита или ипотеки.

Большое преимущество то, что налог на профессиональный доход заменяет другие налоги (по тем видам деятельности, с которых вы получаете доход как самозанятый).

– НДС, за исключением НДС при ввозе товаров на территорию России;

– фиксированные страховые взносы.

Для физических лиц это налог на доходы физических лиц.

При отсутствии дохода в течение налогового периода нет никаких обязательных, минимальных или фиксированных платежей. При этом самозанятые являются участниками системы обязательного медицинского страхования и могут получать бесплатную медицинскую помощь.

Не признаются объектом налогообложения НПД доходы:

– получаемые в рамках трудовых отношений;

– от продажи недвижимого имущества, транспортных средств;

– от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений);

– государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

– от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд;

– от реализации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов;

– от ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

– от нынешнего работодателя по гражданско-правовому договору, по договору оказания услуг или подряда;

– от бывшего работодателя, если после увольнения не прошло двух лет;

– в натуральной форме;

– от арбитражного управления, от деятельности медиатора, оценочной деятельности, деятельности нотариуса, занимающегося частной практикой, адвокатской деятельности.

Источник: Часть 7 ст. 2, часть 1 ст. 6 ФЗ от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»

Налоги и отчетность

Чеки — единственная отчётность самозанятого. Они используются как подтверждение доходов для уплаты налога. Чеки обязательно нужно передавать покупателям после получения денег, это важно. Передать чек возможно в бумажном виде, либо сообщением в мессенджерах или на электронную почту клиента.

На основании чеков высчитывается сумма налога, которая подлежит уплате. Самостоятельно ничего считать не нужно. Применение налогового вычета, контроль над ограничением по сумме дохода и другие особенности расчета полностью автоматизированы.

– ставка 4% используется при расчетах с физическими лицами;

– ставка 6% используется при расчетах с организациями и индивидуальными предпринимателями.

Источник: ст. 10 ФЗ от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход».

Уплата налога осуществляется не позднее 28-го числа месяца, следующего за истекшим налоговым периодом, по месту ведения налогоплательщиком деятельности. Квитанция на уплату налога автоматически формируется налоговым органом и направляется.

Ограничения

– самозанятыми не могут быть лица, у которых вид деятельности или условия его осуществления попадают в перечень исключений, указанных в статьях 4 и 6 Федерального закона от 27.11.2018 № 422-ФЗ;

– нельзя совмещать самозанятость и работу по трудовому договору по одному виду деятельности, например, работать мастером по маникюру в салоне и на себя;

– нельзя нанимать работников по трудовым договорам;

– налог на профессиональный доход можно платить, только пока сумма дохода нарастающим итогом в течение года не превысит 2,4 млн. рублей. Ограничений по сумме месячного дохода нет. Сумма дохода контролируется в приложении «Мой налог» или кредитной организации. После того, как доход превысит указанный лимит, налогоплательщик должен будет платить налоги, предусмотренные другими системами налогообложения;

– нельзя совмещать с УСН (для ИП). Если вы, как индивидуальный предприниматель, перейдёте на налог на профессиональный доход, то не сможете совмещать этот налоговый режим с другими. Например, нельзя одновременно сдавать квартиру, как плательщик налога на профессиональный доход (как самозанятый) и иметь продовольственный магазин на общей системе налогообложения. Правила перехода ИП на налоговый режим НПД приведены в ФЗ-422.

Снятие с налогового учета плательщика НПД в добровольном порядке

Если самозанятому захочется закрыть своё дело, сделать это можно одним кликом в приложении Сбербанка. Без комиссий и пошлин. Для этого нужно направить в налоговый орган

Снятие с налогового учета плательщика НПД в добровольном порядке осуществляется при представлении через мобильное приложение заявления о снятии с учета в случае отказа от применения специального налогового режима.

Датой снятия с учета в качестве плательщика НПД является дата направления в налоговый орган заявления о снятии с учета.

Налогоплательщик после снятия с учета в налоговом органе в качестве налогоплательщика вправе повторно встать на учет в качестве плательщика НПД при отсутствии у него недоимки по налогу, задолженности по пеням и штрафам по налогу.

Статью подготовили юристы отдела регистрации юридических лиц ЮК Эклекс.

Источник: vc.ru

Как стать самозанятым гражданином — что нужно для оформления

С начала 2019 года в России стартовал эксперимент, который установил специальный налог на профессиональный доход. С введением данного налога работающие на себя граждане могут пройти регистрацию, чтобы получить статус самозанятого. Новая система налогообложения введена для населения в Москве, Московской области, Калужской области и Республике Татарстан.

Данный эксперимент продолжится до 2028 года. В течение этого времени данная система никак не будет изменяться. В статье рассматривается вопрос, как стать самозанятым.

Кто такой самозанятый гражданин

Прежде чем рассматривать вопрос о том, как зарегистрироваться самозанятым в 2019 году, стоит ознакомиться с данным понятием. Оно предполагает осуществление предпринимательской деятельности с небольшим отличием. Оно заключается в том, что бизнесмен работает только сам на себя. У него нет в подчинении работников, и он находится на упрощенном режиме налогообложения.

Как стать самозанятым

Правовой статус плательщиков НПД не установлен на законодательном уровне. Некоторые граждане освобождены от уплаты налога до 2019 года. Такое ограничение действительно для таких видов деятельности:

- уход за несовершеннолетними и больными;

- репетиторские услуги;

- уборка квартир и помещений;

- для тех, кто ведет домашнее хозяйство для дальнейшего.

К отличительным особенностям самозанятости от ИП являются:

- граждане работают по патенту. Они не могут совмещать несколько видов налогообложения;

- при ней не может быть наемного персонала;

- по патенту лица могут заниматься любым видом деятельности;

- не надо сдавать отчетность;

- лица имеют право не использовать кассовый аппарат.

Плательщики НПД должны пройти регистрацию в течение 10 дней с начала осуществления деятельности. При этом требуется произвести внесение взноса.

Договор с самозанятым: образец

Договор с самозанятым в 2019 году — нужно ли его заключать и как он выглядит? На эти вопросы мы ответим в данной статье. Здесь вы найдете все нюансы заключения договора с самозанятым гражданином: условия, образец, налоги, риски.

Нюансы договора с самозанятым лицом

- На НПД может перейти как гражданин в статусе ИП, так и без этого статуса — то есть обычное физлицо.

- Налогообложение ИП и обычных физлиц, применяющих один и тот режим для самозанятых, отличается.

- Различаются и налоговые последствия для заказчиков услуг — в зависимости от того, с кем они заключают сделку: с ИП или обычным «физиком».

Можно ли вообще обойтись без заключения договора? Можно: соглашение между сторонами может быть и устным, если это их обеих устраивает, и для данной сделки не предусмотрена обязательная письменная форма договора (ст. 159 ГК РФ). Однако всегда нужно помнить, что договоренности, не закрепленные на бумаге, — это большие риски.

Подробнее о том, какими проблемами может обернуться устный договор с самозанятым, читайте в этой статье.

Заключаем договор с самозанятым ИП

Это самый простой случай — когда исполнитель и заказчик вступают в отношения как независимые субъекты предпринимательской деятельности. При этом заказчик не отвечает за то, выполнит ли исполнитель свои обязанности перед бюджетом по уплате налогов и сборов.

Таким образом, в данном случае договор не будет иметь каких-либо особенностей по сравнению с тем договором, который вы заключаете с ИП, применяющим другой налоговый режим.

Заключая договор с ИП, не забудьте удостовериться в его действующем статусе. Для этого нужно обратиться к ЕГРИП и узнать, есть ли в реестре соответствующая запись о предпринимателе. Ведь если ваш исполнитель закрыл ИП, вы будете обязаны заплатить за него НДФЛ и взносы в ПФР (22%) и ФФОМС (5,1%) как за обычного «физика» (Определение ВС РФ от 11.11.2016 № 309-КГ16-14620).

Наличие у ИП свидетельства о госрегистрации в качестве ИП не говорит о том, что в этом статусе он находится и сейчас. Свидетельство дает информацию, что гражданин когда-то зарегистрировался в качестве предпринимателя. А вот является ли он им сегодня — об этом свидетельство не расскажет.

И еще — ГПХ-договор с ИП при определенных обстоятельствах могут признать трудовым. Последствия: доначисление НДФЛ, взносов во все фонды, а также административный штраф (п. 4, 5 ст. 5.27 КоАП).

Как этого избежать и какие положения опасно включать в договор ГПХ с физлицами — читайте здесь.

Заключаем договор с самозанятым гражданином без статуса ИП

Этот случай сложнее, поскольку ваши налоговые обязательства напрямую зависят от того, насколько добросовестно самозанятый исполнитель будет выполнять обязанности плательщика налога на профдоход. Здесь нужно учитывать следующее:

- Самозанятые освобождены от уплаты НДФЛ (п. 8 ст. 2 закона № 422-ФЗ). Это значит, что заключая договор с таким гражданином, вам исполнять обязанности налогового агента не придется. Проверить статус плательщика налога на профдоход можно будет на специальном сервисе.

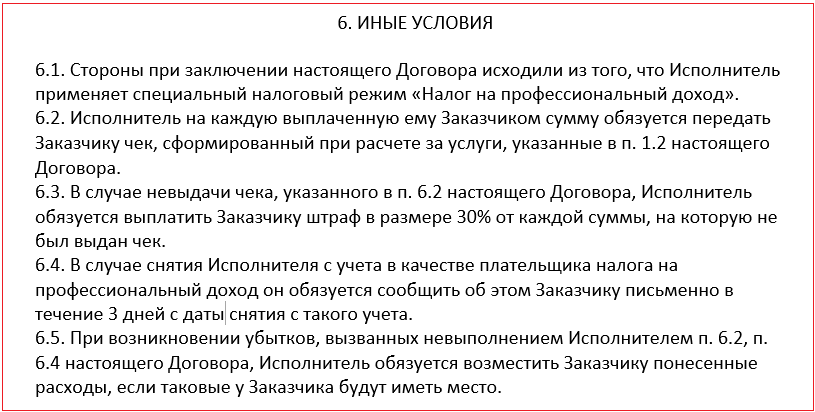

- Суммы, уплаченные самозанятому исполнителю, не облагаются взносами у заказчиков. Но при одном условии: на выплаченную сумму вы должны получить чек, сформированный самозанятым в электронной форме или на бумаге (абз. 2 п. 1 ст. 15 закона № 422-ФЗ). Нет чека — придется заплатить пенсионные и медицинские взносы. Есть чек — взносы платить не нужно.

- Договор с обычным физлицом, уплачивающим профдоход, тоже может быть переквалифицирован в трудовой. А это значит, что заказчику доначислят НДФЛ и взносы.

Подробности о налогообложении при работе с самозанятыми лицами смотрите здесь.

Договор с самозанятым физлицом, не имеющим статуса ИП, — это стандартный договор ГПХ юрлица (или индивидуального предпринимателя) с гражданином.

Однако помня о рисках, советуем включить в него положения:

- указывающие на статус плательщика налога на профдоход,

- закрепляющие ответственность исполнителя за убытки, которые вы понесете в случае недобросовестного исполнения им своих налоговых обязанностей.

Образец договора с самозанятым «физиком» можно скачать по этой ссылке.

Источник: blogkadrovika.ru