Бывают случаи, когда крупные суммы взыскиваются принудительно. Впоследствии ошибку может обнаружить налоговая служба либо само юридическое лицо.

Физические лица также не застрахованы от подобных ситуаций. Чаще всего ошибки кроются в самих исчислениях. Законодательством предусмотрены несколько вариантов восстановления прав, но все процедуры выполняют налоговые органы.

Порядок возврата излишне уплаченного налога

Закон разрешает произвести возврат уплаченного налога на основании письменного обращения налогоплательщика. Процедура должна быть осуществлена в течение 30 дней с момента передачи заполненного бланка обращения в налоговый орган.

Если на протяжении месяца возврат не был произведен, то за каждые сутки задержки на сумму набегают определенные проценты. Санкции зависят от ставки рефинансирования и могут корректироваться на время совершения просрочки возврата.

Причем решение о возврате денег налогоплательщику должно быть принято в течение 10 дней после получения заявления. Налоговой службе вменяется в обязанность уведомление субъектов об имеющейся переплате. Когда физлицо само выявило ошибку, то вопрос решается в течение 30 дней после подачи заявления. Если же приходится обращаться за обжалованием решения ФНС в суд, то на это отводится 3 года.

Как вернуть переплату за налоги с ЕНС

Возврат переплаченного налога гражданам происходит по следующим алгоритмам:

- написание заявления,

- подача документов в налоговую службу,

- ожидание решения,

- возврат излишней суммы.

Если же выявится недоимка, то необходимая часть средств пойдет на ее погашение. У налоговых органов есть право проводить камеральные проверки без извещения об этом самого налогоплательщика. Подобная процедура может занять до 3-х месяцев.

Заявление на возврат излишне уплаченного налога

Форму заявления можно получить в отделении налоговой службы либо на официальном сайте ВНС. Бланк можно заполнять от руки либо на компьютере, но подпись должна быть нанесена собственноручно. В тексте следует указать:

| КБК | Код бюджетной организации, состоящий из 20 цифр. Каждый вид налога имеет свой набор чисел. |

| ОКТМО | Код региона, где была произведена оплата налога. |

| Реквизиты банка | Берутся в банке, где открыт счет. |

При личной подаче заявления лучше составлять его в 2-х экземплярах: один передать в инспекцию, второй оставить себе, попросив сотрудника налоговой поставить на нем штамп с датой принятия.

Можно отправить заявление и почтой: ценным письмом с описью вложений. Квитанцию отделения связи также следует сохранить, поскольку в случае недоразумений она послужит доказательством. Также надо обратить внимание на то, что физлицу, возможно, потребуется составить декларацию по форме 3-НДФЛ.

Налоговые органы не всегда принимают положительное решение. Если имеют место недоимки, задолженности по штрафам и пени, либо истек 3-летний срок с момента переплаты, то возврата денег не стоит ожидать.

Благодаря обращению в налоговый орган есть возможность реально вернуть переплаченные деньги. Рассматриваться заявление будет не более утвержденного законом срока. Но перед возвратом переплаты ФНС может назначить проверку, которая затянется до 3-х месяцев.

Источник: bankovaya.ru

форма заявления на возврат излишне уплаченного налога 2020 для ип

Образец заявления о возврате излишне уплаченного налога

Когда необходимо подавать заявление на возврат суммы излишне уплаченного налога

Ситуации возникновения переплаты по налогу бывают разные. Например, налогоплательщик по ошибке перечислил сумму налога большую, чем показал в декларации. Либо подал уточненную декларацию с меньшим начислением налогов, чем было показано первоначально и, соответственно, уже перечислено.

Кроме того, возможно, что авансовых платежей по итогам отчетных периодов было перечислено больше, чем получилось налога к начислению за налоговый период.

В таких случаях налогоплательщику следует обратиться в налоговую инспекцию по месту учета с заявлением на возврат суммы излишне уплаченного налога. Вернуть налог можно в течение 3 лет с момента его переплаты (п. 7 ст. 78 НК РФ).

Больше о возврате налогов узнайте из этой статьи.

Не забудьте, что налоговая инспекция обязана самостоятельно начислить и выплатить проценты за несвоевременный возврат переплаты. Подавать заявление для этого не нужно. О том, как должны быть рассчитаны проценты и что делать, если налоговики отказали в возврате, вы можете узнать из Готового решения от КонсультантПлюс. Пробный доступ к К+ можно получить бесплатно онлайн.

Форма заявления о возврате налога в 2021–2022 годах

В бланке заявления о возврате излишне уплаченного налога нужно указать:

Также на первом листе указывается подпись заявителя и дата подписания. На второй странице приводятся сведения о реквизитах банковского счета (вид счета указывают в виде кода, а поле для указания коррсчета отсутствует), наименование получателя и сведения о документе, удостоверяющем личность.

Третья страница заполняется физическими лицами, не являющимися индивидуальными предпринимателями. На ней также приводятся сведения о документе, удостоверяющем личность. С 09.01.2019 адрес места жительства физлица в заявлении не указывают. Обратите внимание, что эту страницу можно не заполнять, если указан ИНН.

Под заявлением проставляется дата и подпись заявителя. Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью.

О том, нужна ли на заявлении печать, читайте здесь.

Образец заявления на возврат излишне уплаченного налога

Образцы заполнения с 23.10.2021 заявлений на возврат в зависимости от вида налога и ситуации вы можете скачать в КонсультантПлюс. Пробный онлайн-доступ к К+ вы можете получить бесплатно, кликнув ниже по нужной ссылке.

Ссылка на пробный онлайн доступ к К+.

Бесплатно

Итоги

Образовавшуюся переплату по налогу можно вернуть из бюджета. Для этого надо подать в ИФНС заявление установленной формы, указав в этом документе необходимые коды, данные налогоплательщика, период образования переплаты, ее сумму и реквизиты, по которым переплата будет возвращена.

Форма заявления на возврат излишне уплаченного налога 2020 для ип

Заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) (КНД 1150058)

Скачать форму заявления о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа):

Образец заполнения заявления о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) >>>

Архивные формы заявления о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа):

— заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа), применявшееся с 9 января 2019 года до 23 октября 2021 года

— заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа), применявшееся с 31 марта 2017 года до 9 января 2019 года

— заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, пени, штрафа), применявшееся с 27 сентября 2016 года до 31 марта 2017 года

— заявление о возврате суммы излишне уплаченного (взысканного) налога (сбора, пени, штрафа), применявшееся с 12 апреля 2015 года до 27 сентября 2016 года

Заявление на возврат переплаты в 2020 году

При возникновении переплаты по обязательным платежам налогоплательщик имеет право вернуть ее на свой расчетный счет. Для этого необходимо подать в ИФНС заявление на возврат. Рассмотрим, в каком порядке происходит возврат переплаты в 2020 году и какой документ необходимо заполнить для этого.

Возврат переплаты по налогам

Зачастую складывается ситуация, когда на лицевом счете организации, ИП или физлица появляется переплата. Причины возникновения существуют разные:

Такое может произойти, если налог рассчитан по другой ставке, без учета расходов, страховых взносов, льгот и т.д.

Переплата по этой причине может возникнуть, когда гражданин обращается за возвратом НДФЛ при заявлении налоговых вычетов. Также такое происходит, если ИФНС неправомерно взыскивает налог в большем размере, чем положено.

Чаще всего такая переплата образуется, когда ИП или граждане уплачивают налог в гораздо большем размере, чем нужно.

Узнать об имеющейся переплате налогоплательщик может:

На ИФНС возложена обязанность извещать организации, ИП и физлиц об обнаруженных фактах переплаты в 10-дневный срок с даты ее выявления (п. 3 ст. 78 НК РФ).

Переплату можно зачесть в счет будущих платежей либо вернуть на свой банковский счет (ст. 78 НК РФ). В обоих случаях необходимо обратиться в ИФНС по месту учета с письменным заявлением. Передать его в налоговый орган можно:

Порядок возврата переплаты следующий:

При наличии задолженности по налогам того же вида возврат будет осуществлен только после зачета переплаты в счет недоимки (п. 6 ст. 78 НК РФ).

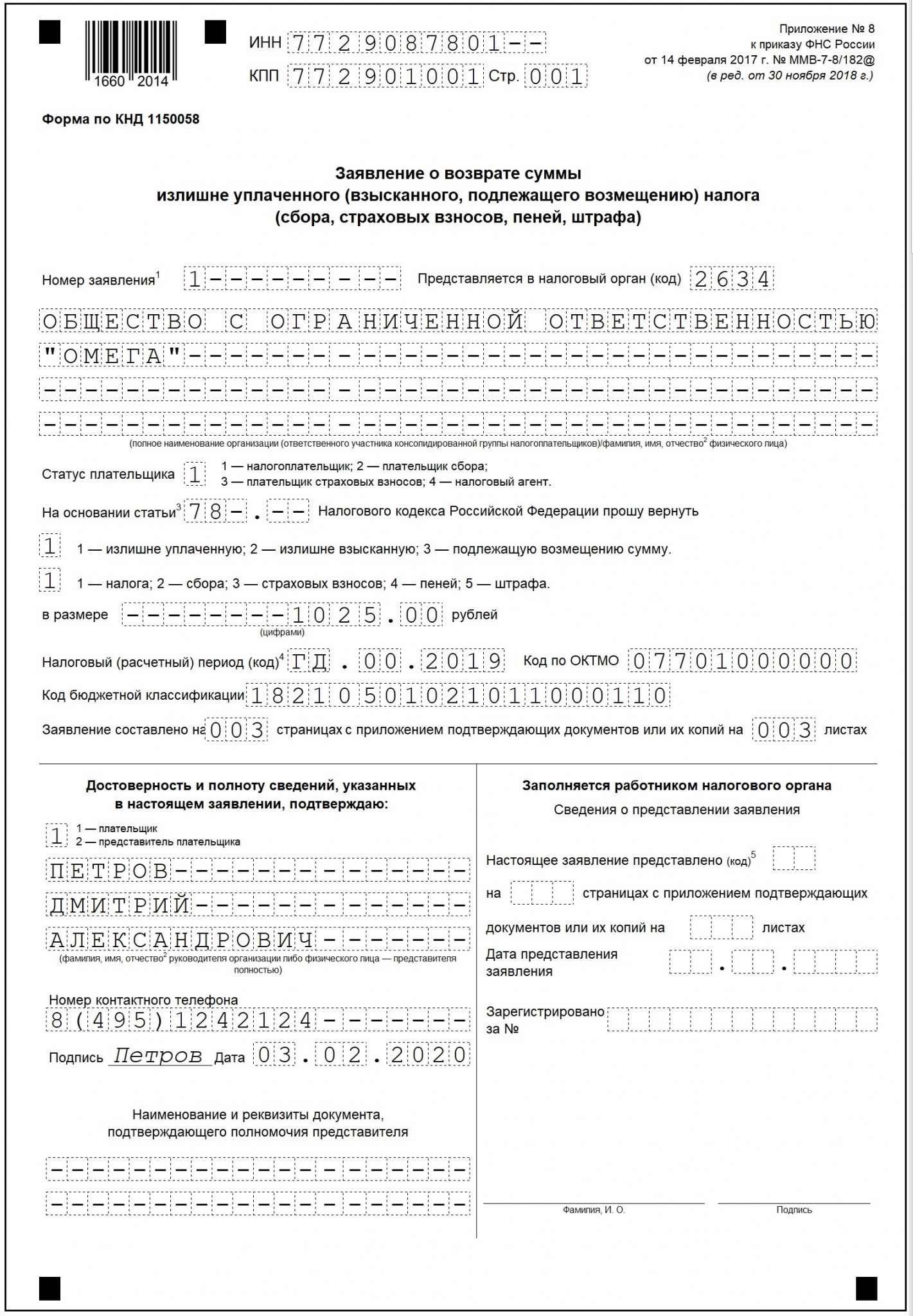

Заявление на возврат переплаты: образец

Вернуть переплату по налогам можно в течение 3 лет с даты ее образования (п. 7 ст. 78 НК РФ).

Заявление включает в себя три листа, из которых к заполнению обязательны только первый (титульный) и лист 002. Третий лист заполняется при отсутствии у физлица ИНН.

В титульном листе необходимо указать:

Две последующие цифры означают порядковый номер месяца, квартала или полугодия (для годового платежа проставляется «00»). Год указывается тот, в котором образовалась переплата.

КБК на возврат УСН 6% — 182 1 05 01011 01 1000 110.

КБК на возврат УСН 15% — 182 1 05 01011 01 1000 110.

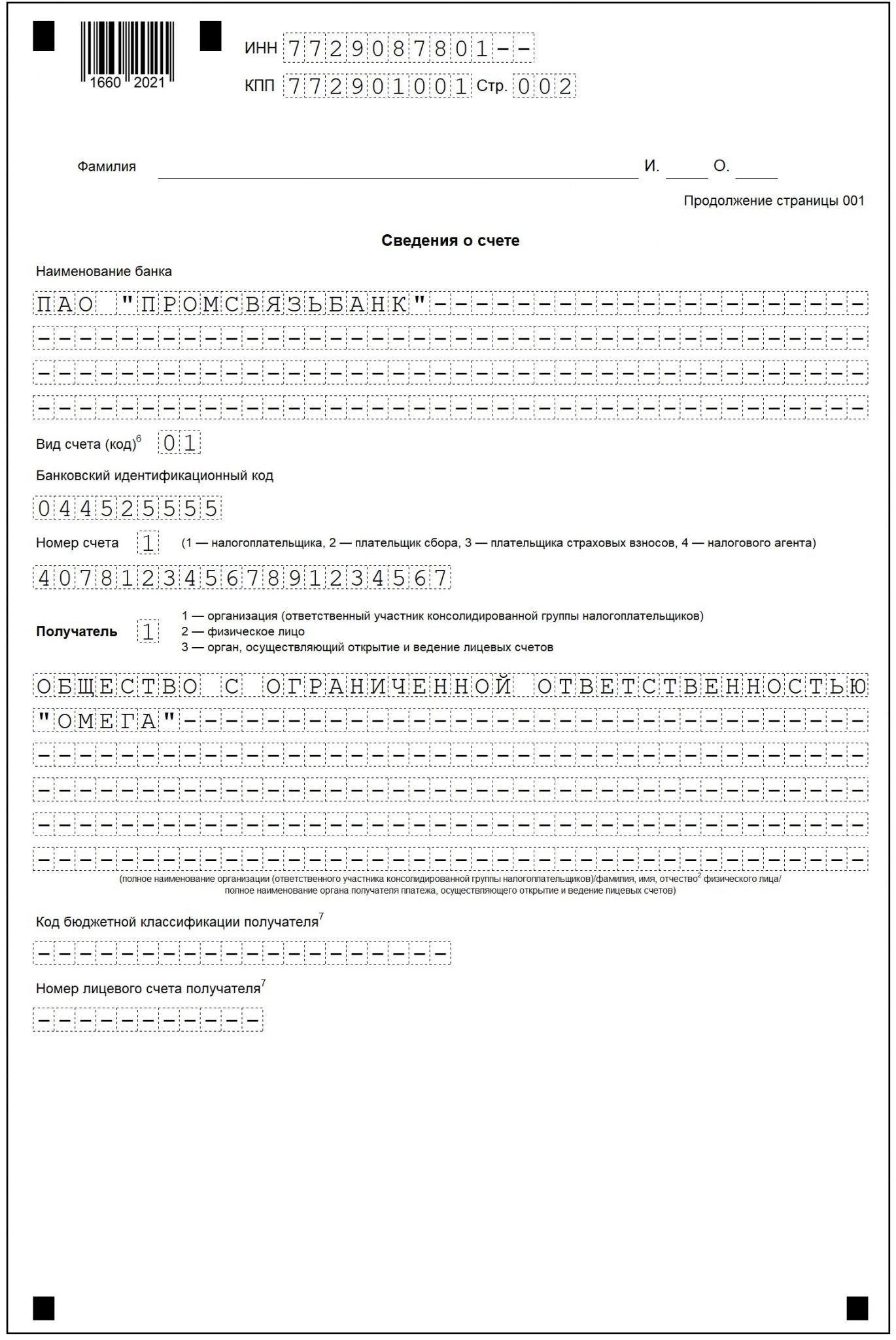

На втором листе заявления указываются:

Нижние две строки листа 002 заполняются только в случае возврата денег на счет в органе, который ведет лицевые счета.

Лист 003 заполняется только, если возврат запрашивает физическое лицо, не имеющее ИНН. В остальных случаях достаточно заполнить только номер страницы.

Заявление в налоговую на возврат излишне уплаченного налога

Статья 78 НК РФ регулирует возврат или зачет избыточной суммы налогов и иных выплат в бюджет. Налогоплательщик, как физическое, так и юридическое лицо, вправе вернуть переплаченную сумму налога, сбора, штрафов и пеней или зачесть ее в счет будущих платежей. Для этого требуется подать специальное заявление в налоговую. Как правильно заполнить документ (бланк 2018 года) в случае, если организация хочет вернуть излишне уплаченный налог, разберемся в публикации.

Как узнать, что возникла переплата

Обнаружить факт переплаты может сотрудник ФНС. В этом случае он высылает организации или ИП уведомление с указанием суммы переплаты и вида взноса (налога, сбора и т.д.). Отправить документ налоговая должна в течение 10 дней с момента обнаружения переплаты.

К сведению! Эта же информация доступна в личном кабинете налогоплательщика на сайте ИФНС.

Переплата выявляется также при процедуре сверки расчетов с налоговой инспекцией либо самостоятельно компанией.

Если бухгалтер компании нашел ошибку в сумме выплаты, то он отправляет в налоговую заявление с просьбой вернуть часть суммы. Для этого необходимо также предоставить доказательства факта переплаты — декларацию и другие документы.

Сроки

Налогоплательщик вправе подать заявление на возврат или зачет переплаты в течение 3 лет с того дня, как он перевел в бюджет данную сумму.

Принять решение о возврате излишне уплаченных налогов и сборов сотрудники налоговой должны в течение 10 дней со дня получения заявления от налогоплательщика или с того дня, как был подписан акт сверки платежей между предприятием и ИФНС (если такая процедура проводилась).

Важно! Если у компании налоговиками была выявлена недоимка, то переплата в первую очередь пойдет на ее погашение. Недоимка может быть и не по тем налогам, по которым налогоплательщик хочет вернуть переплату.

Как заполнить бланк 2018 года

Лист 1

На этом листе должна содержаться такая информация:

Первый лист готов. Больше никакие данные вносить не нужно.

Лист 2

Заполнение этого листа снова начинается с ИНН и КПП компании. Строку с ФИО не заполняем, т.к. заявление подает организация.

Далее нужно внести реквизиты банковского расчетного счета и наименование компании-получателя.

Форма содержит третий лист, но организациям его заполнять не нужно.

Способы подачи заявления

Документ можно отнести в налоговую лично, отправить по почте или в электронном виде через личный кабинет налогоплательщика на сайте ФНС. При отправлении почтой необходимо, чтобы письмо было заказным, ценным, с описью вложений и уведомлением о получении.

При личном обращении сотрудник ФНС даст расписку о принятии документов. При отправке через личный кабинет придет ответ в виде уведомления о том, что заявление получено и зарегистрировано в налоговом органе.

Составляем заявление на возврат НДФЛ (образец, бланк)

Когда и куда необходимо подавать заявление на возврат подоходного налога

Заявление на возврат подоходного налога налогоплательщик пишет в том случае, если в течение налогового периода у него появилось право на вычет — имущественный или социальный, и он хочет получить вычет через инспекцию.

Также заявление подается, если у налогоплательщика изменился статус резидентства (был нерезидентом — стал резидентом) и возникла необходимость в пересчете НДФЛ.

Кроме того, бывают случаи, когда налоговый агент излишне удерживает и перечисляет в бюджет НДФЛ налогоплательщика, а затем перестает существовать. Ошибку выявляют, но вернуть налог через агента уже невозможно. В этом случае налогоплательщику также необходимо написать заявление на возврат НДФЛ в налоговую.

С заявлением на возврат подоходного налога налогоплательщику следует обратиться в налоговый орган по месту его жительства. При смене статуса резидентства физическое лицо должно обратиться в налоговую инспекцию, в которой он был поставлен на учет по месту своего жительства либо пребывания (п. 1.1 ст. 231 НК РФ).

Во всех остальных случаях НДФЛ нужно возвращать через работодателя. Как это сделать, пошагово разъяснили эксперты КонсультантПлюс. Получите бесплатный доступ к системе и смотрите, какие действия потребуются, чтобы вернуть налог на работе.

Когда и как с 2021 года можно получить вычеты в упрощенном порядке без подачи 3-НДФЛ, читайте здесь.

Обязательно ли подавать декларацию 3-НДФЛ и одновременно заявление на возврат

Начиная с декларации за 2020 год, есть возможность подать заявление прямо в составе 3-НДФЛ. Оно приведено в Приложении к разд. 1 декларации.

Если хотите посмотреть построчный алгоритм заполнения такого заявления, получите бесплатный пробный доступ и переходите в К+.

В то же время это не обязательно, подать заявление на возврат можно и после: в течение 3 месяцев камералки или по окончании проверки. В этом случае используется специальная форма документа, о которой мы рассказываем ниже.

Порядок оформления излишне уплаченного налога

В статье будут рассмотрены вопросы, которые касаются излишне уплаченного налога. Как его оформить, возможно ли вернуть утраченные финансы и каким образом – об этом далее.

Содержание

- Основные сведения

- Как произвести налоговый возврат денежных средств

- Какие документы нужны

Как правило, многие формируют отчетную документацию самостоятельно. Поэтому и возникает переплата платежей. В этом случае потребуется возврат налогов, которые были переплачены.

Основные сведения ↑

Бывают случаи, когда плательщики налогов перевыполняют свой план, исполняют свои обязанности в большем объеме.

Переплата налогов, сборов и пеней может случиться по многим причинам, частая – ошибки в исчислении. Как следствие – налогоплательщик вносит в бюджет большую сумму.

Что касается переплаты, закон предусматривает несколько способов восстановления прав – зачет и возврат переплаченной суммы. Эта процедура осуществляется органами налоговой службы.

Но и они не всегда могут найти причину переплаты. Как вариант, налоговые инспекции предлагают налогоплательщику перепроверить отчетность вместе.

Определения

| Зачет | Вариант выполнения обязанности, связанный с выплатой налога. При этом сумма, которая была изначально уплачена в счет одного обязательства, считается выплаченной в счет другого. Осуществляется органами налоговой службы, иногда через суд |

| Возврат | Возмещение суммы за счет уплаченного обязательства по налогу. Деньги выделяются бюджетом страны |

| Недоимка | Задолженность по налогам, то есть сумма, которая была выплачена налогоплательщиком не в сроки |

| Налог | Платеж обязательного и безвозмездного характера, который выплачивается физическими и юридическими лицами в бюджет государства |

| Пошлина | Платеж; осуществление плательщиком определенных условий |

| Пеня | Один из типов неустойки, штраф за невыполнение каких-либо действий, предусмотренных Законом |

| Камеральная проверка | Проверка, осуществляемая органами налоговой инспекции по месту регистрации предприятия с целью проверки документов, отчетности. Проводится без оповещения налогоплательщика |

| Излишне уплаченный налог | Сумма налогов или пошлин, превышающая ту, которую необходимо уплатить |

| Казначейство | Финансовый орган государства, который занимается осуществлением операций, связанных со сборами налогов, пошлин и прочим |

Как образуется подобная ситуация

Все граждане, являющиеся трудоспособными, уплачивают налоги на прибыль, НДС, за заработную плату сотрудников.

Налог по доходам удерживается работодателем, в остальных случаях декларация составляется самостоятельно.

Переплат может возникнуть:

- при оформлении вычета;

- при смене статуса плательщика;

- ошибки при заполнении.

Излишки могут образовываться по нескольким причинам:

| Собственная ошибка плательщика налогов | Он может допустить ошибку при заполнении отчетности, неправильно исчислить сумму налога или его размер |

| Уполномоченное лицо налогового фонда | Могло допустить ошибку при перерасчете и прислать уведомление налогоплательщику. По закону он обязан выплатить эту задолженность |

Все суммы, которые были переплачены, в первую очередь предназначаются для погашения недоимки налогоплательщика. Если они есть, то органы налоговой инспекции самостоятельно проводят эту процедуру.

Законодательство Российской Федерации часто меняется, поэтому и налоговые инспекции могут допускать ошибок, не зная точного размера налогов.

Процесс ведения налоговой отчетности сложный. В базу могут не внести те или иные платежи, что является причиной возникновения излишней суммы.

Можно не переживать по этому поводу, так как Законодательство не привлекает к ответственности за такие ошибки.

Чтобы не допустить возникновения переплаты, нужно чаще проверять документацию и отчеты. Также можно проводить сверку в налоговой службе.

Правовое регулирование

Правительством предусмотрено 3 закона, которые диктуют правила для возврата суммы:

| 8 статья, пункт 2 Конституции РФ | «Закон о защите прав на любой вид собственности» |

| 15 статья | Гласит, что плательщик может лишиться собственности только в судебном порядке |

| 57 статья | Говорит, что каждый должен платить налоги по правилам и в сроки. Все 3 статьи говорят о том, что независимо от суммы доходов, излишне уплаченная сумма должна быть возвращена |

22 декабря 2005 года было создано Письмо Арбитражного Суда, в котором говорится, что срок для возврата излишне выплаченной суммы начинается с момента подачи заявления.

Этот период не может начинаться позднее дня окончания проверки камерального типа.

21 статья (1 пункт, 5 подпункт) Налогового Кодекса Российской Федерации гарантирует всем плательщикам налогов право на возврат излишне перечисленных финансов.

Согласно нормам статьи 78 НК сумма подлежит зачету путем последующих платежей по данному налогу.

Чтобы вернуть сумму, плательщику необходимо написать письменное заявление. Об этом говорится в 4 и 6 пунктах 78 статьи Налогового Кодекса России.

Решение о возврате долга должно быть принято в продолжение 10 дней. Чтобы вернуть всю сумму налогоплательщику, органам налоговой инспекции дается 1 месяц.

Как ведется налоговый учет доходов и расходов организации смотрите в статье: организация налогового учета на предприятии.

Все об аудите налогов, читайте здесь.

Органы налоговой должны уведомлять плательщиков о возникновении переплаты. В случае обнаружения ошибки налогоплательщик может подать заявление в налоговую в течение 30 дней, в суд – в продолжение 3 лет.

Как произвести налоговый возврат денежных средств ↑

Каждый налогоплательщик имеет право требовать возврата суммы, которая была переплачена.

Налоговым Кодексом предусмотрен следующий порядок возврата финансов:

- заявление от налогоплательщика;

- отправка его в органы налоговой инспекции;

- ожидание решения (не более месяца);

- возврат переплаченной суммы.

Если имеется недоимка, то та сумма по налогам, которая была излишне уплаченной, зачтется на погашение недоимки.

Кроме этого налоговые службы могут провести камеральную проверку, о которой даже могут и не сообщать плательщику. Проводится она около 3-х месяцев.

Вернуть излишне уплаченную сумму можно только в случае самостоятельного факта обнаружения ошибки. Для этого нужно посетить налоговую службу и предоставить им письменное заявление.

Возврат денежных средств касается любого типа налога – на прибыль, имущество, недвижимость и прочее. Сумма взысканного налога подлежит возврату в течение 30 дней.

Именно за этот период органы налоговой инспекции обязаны вернуть всю задолженность. Если этого не происходит, то плательщику начисляются проценты.

Сколько же процентов начисляется? Рассмотрим формулу:

С% — процентная сумма, предусмотренная для возврата за нарушение срока.

Св – сумма налога для возврата.

Д – общее количество просроченных дней.

СР – ставка финансирования, установленная банком.

Д год — количество дней в году (365 – обычный, 366 – високосный).

По этой формуле вычисляется сумма по процентам, которую органы налоговой инспекции обязаны вернуть.

Шаги, которые необходимо осуществить для возврата денег:

- Обратиться в налоговую службу и предоставить заявление.

- Заполнить декларацию и предоставить все счета по уплате налогов.

- Перед принятием решения будет назначена проверка налоговой службой

- Ожидание решения. Выносится оно в течение 10 дней.

- В продолжение месяца сумма должна быть возвращена.

В каких случаях это невозможно

Причиной может послужить наличие у него недоимки по другим налогам. Бывает и другая причина – истечение срока, который составляет 3 года.

Если плательщик обнаруживает факт переплаты спустя этот срок, то вернуть сумму не удастся. Право такое теряется. Любое решение можно обжаловать в судебном порядке.

В случае переплаты

Если плательщик обнаружил факт переплаты, то он может рассчитывать на возврат всей суммы. Для этого нужно подать заявление в органы налоговой инспекции, срок – 3 года.

По истечении периода можно не рассчитывать на получение излишне уплаченной суммы.

Данное заявление налоговики рассматривают около 10 дней, в последующие 5 дней они должны уведомить плательщика о своем решении.

В случае одобрения Федеральная Налоговая Служба направляет поручение в Казначейство страны с просьбой вернуть задолженность. Возврат всей суммы возможен только через Федеральную Налоговую Службу.

Она обязана сообщить о переплате. Но не всегда органы ФНС выполняют свою обязанность. Они просто «забывают» об этом. А доказать, что инспекторы были в курсе переплаты, весьма сложно.

Чтобы деньги уж точно вернулись, то плательщик должен самостоятельно обнаружить ошибку. Все излишне уплаченные средства возвращаются в рублях, даже если до этого уплата была в другой валюте.

Физическим лицом

Физическое лицо имеет право претендовать на возврат налога, который был уплачен излишне. Для этого нужно обратиться в органы налоговой инспекции с декларацией формы 3-НДФЛ.

В этом случае может возникнуть проблема, так как перерасчет производит на сам плательщик налогов, а налоговый агент.

В 231 статье Налогового Кодекса Российской Федерации имеются правила, которые должны выполнять при возврате излишне уплаченной суммы физическим лицам.

Возврат возможен несколькими путями:

- Путем зачтения сумм по предстоящим платежам.

- За счет собственных средств.

Возврат сумм физическим лицам осуществляется в порядке, установленном 218, 219, 219.1, 220, 221 статьями НК РФ.

Налог на доходы лиц физического типа поступает в бюджет либо через агента, либо через самого физического лица.

После получения суммы в бухгалтерии необходимо произвести проводки:

| Дт 70 Кт 68 | Выделено сумму переплаты из средств сотрудника на доход физлица |

| Дт 70 Кт 51 | Сумма перечислена физическому лицу |

Юридическим лицом

Если плательщик реорганизуется и при этом имеет излишне уплаченные налоги, то эти суммы уплачиваются за другие налоги.

Или же средства возвращаются его правопреемнику. Если юридическое лицо хочет вернуть задолженность, то так же пишется заявление в Федеральную Налоговую Службу.

В нем необходимо указать наименование организации, сумму переплаты и за какой период она была произведена.

ИП

В случае обнаружения переплаты нужно составить заявление. Форма заявления о возврате излишне уплаченного налога произвольная.

Видео: налоговое планирование в сфере малого бизнеса

Если у индивидуального предпринимателя имеются задолженности по уплате налогов, то инспекция сначала их погашает за счет излишне уплаченной суммы. Остальное возвращается плательщику.

Если незаконно взысканного

Бывают случаи, когда органы налоговой инспекции взыскают с плательщиков взносы, которые уже были уплачены.

При этом излишне выплаченная сумма также возвращается при наличии письменно оформленного заявления плательщика. При условии, что у него нет задолженностей. Сумма должна быть возвращена в течение 30 дней.

В органы контроля по уплате взносов заявление нужно подать в течение месяца (сроки давности). Для подачи в суд (обжалование) срок давности составляет 3 года.

Какой бы не была причина излишне уплаченного налога, для его возврата требуется письменное заявление налогоплательщика. Период возврата – месяц.

Образец заявления на возврат суммы

Чтобы заявление было принято, необходимо правильно его оформлять. В документе указывается следующая информация – кому и от кого адресовано, паспортные данные плательщика, контактные данные, сумма возврата, дата и подпись.

В 2020 году установлен порядок заполнения заявления. Для юридического лица обязательно нужно указать полное название организации, код, КПП и адрес расположения.

Физическое лицо указывает свои паспортные данные, идентификационный код и адрес прописки.

Индивидуальный предприниматель в заявлении отображает следующую информацию – фамилию, имя и отчество предпринимателя, ИНН и адрес регистрации.

Следуя этим указаниям, заявление на возврат излишне уплаченной суммы будет составлено правильно. Также необходимо приложить номер счета, на который нужно перечислить средства.

В какие сроки нужно обращаться

В случае обнаружения факта излишне выплаченного налога плательщиком составляется письменное заявление. Сделать это необходимо в течение месяца.

Этот срок пресекательный, по его окончании у плательщика нет прав возвращать налог в административном порядке. Далее защита осуществляется через суд.

Иск можно подать в течение 3-х лет, после этого срок давности исчисляется. Заявка рассматривается примерно 2 недели, после этого принимается решение – одобрить или отклонить.

Налоговый орган может воспринимать срок исковой давности по-разному. Началом одни считают день уплаты налога, другие – день составления письменного заявления. Если плательщик налогов пропускает срок, то можно не волноваться.

Как выглядит классификация налогового планирования в виде рисунка узнайте из статьи: виды налогового планирования.

Все про корпоративное налоговое планирование, читайте здесь.

Инструменты налогового планирования, смотрите здесь.

Суд может признать срок начала исчисления давности с момента составления акта. То есть, когда плательщик налогов установил факт переплаты, и был произведен перерасчет.

Какие документы нужны ↑

Кроме заявления от плательщика нужно приложить документы:

- декларацию формы 3-НДФЛ;

- заполненную плательщиком форму 2- НДФЛ;

- счета, подтверждающие факт уплаты налога;

- справки, указывающие на наличие переплаты и на право использовать вычет;

- в инспекции налоговых органов взять разрешение о возврате налога.

Со всеми документами необходимо явиться в налоговую службу.

Таким образом, при обнаружении факта переплаты можно рассчитывать на возврат излишне уплаченных средств. Для этого необходимо написать заявление.

Право на возврат финансов закреплено статьями 78 и 79 Налогового Кодекса Российской Федерации.

Форма заявления о возврате излишне уплаченного налога оформляется в произвольном порядке, четко установленных правил по его составлению нет.

После предоставления документов могут назначить проверку. Продолжается она около нескольких месяцев.

В течение месяца налоговые органы обязаны вернуть плательщику всю сумму.

Условие при этом – отсутствие каких-либо задолженностей. Если налогоплательщик не согласен с их решением, то можно обратиться с иском в суд и обжаловать его.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 110-43-85

- Санкт-Петербург и область — +7 (812) 317-60-09

- Регионы — 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: buhonline24.ru