Зачет налога за счет другого возможен на основании заявления. Форма заявления о возврате суммы. Можно вернуть или зачесть переплату взносов, пеней и штрафов.

21 июня 2023 2 123252

✅ Пишите нам , что вас интересует ? Мы быстро выложим актуальную и нужную вам информацию.

Возвращать суммы из бюджета нужно в зависимости от того, по какой причине у организации образовалась переплата и каким способом вы планируете ее вернуть. Возможны три варианта:

- организация по ошибке перечислила в бюджет лишнюю сумму и планирует ее зачесть;

- организация по ошибке перечислила в бюджет лишнюю сумму и возвращает переплату на свой расчетный (лицевой) счет;

- налоговая инспекция взыскала с организации лишнюю сумму.

⭐ Аналогично налогам организация может вернуть или зачесть суммы страховых взносов, пеней и штрафов.

Как узнать о переплате

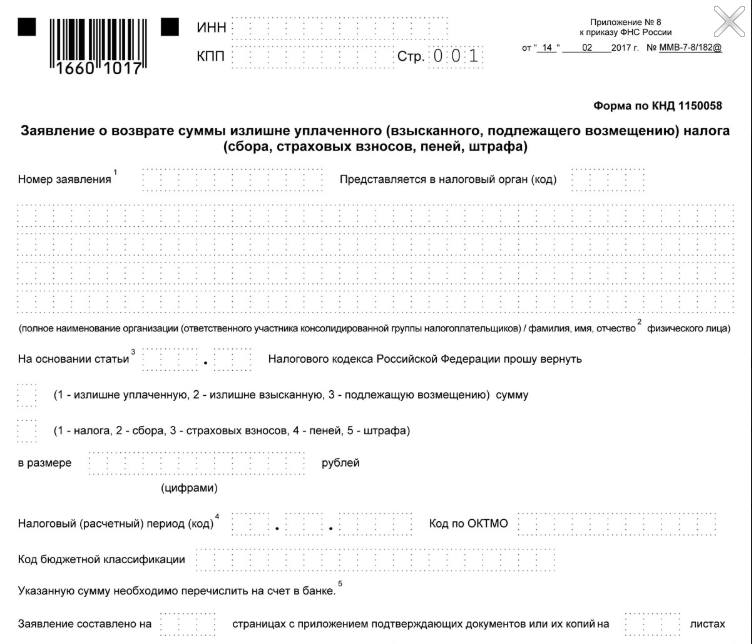

Обнаружить переплату может как сама организация, так и налоговая инспекция. Если первыми это сделали инспекторы, например, при внутренней проверке, то в течение следующих 10 рабочих дней они должны письменно сообщить об этом организации (п. 3 ст. 78 НК). Форма сообщения утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182.

Как заполнить заявление на возврат переплаты из налоговой

Датой обнаружения переплаты будет день, когда сотрудник налоговой инспекции выявил излишне уплаченную сумму по конкретному налогу. Эту дату инспекторы должны указать в самом сообщении.

Зачет в счет недоимки

- попытаться вернуть «старую» переплату через суд;

- не требовать возврата, а списать переплату как безнадежный долг. То есть включить ее в расходы и уменьшить налогооблагаемую прибыль. Правда, в этом случае свою позицию тоже придется отстаивать в суде. Дело в том, что Минфин не признает налоговую переплату безнадежной дебиторской задолженностью (письмо от 08.08.2011 № 03-03-06/1/457). Но некоторые суды считают, что деньги, излишне уплаченные в бюджет, являются собственностью налогоплательщика. И при налогообложении прибыли их можно учитывать так же, как просроченную дебиторскую задолженность контрагента. В частности, к такому выводу пришел ФАС Московского округа в постановлении от 28.11.2013 № А40-155004/12-91-681.

- с момента обнаружения переплаты, если организация не обращалась в инспекцию с заявлением о зачете в счет конкретного платежа;

- со дня получения заявления организации о зачете в счет конкретного платежа (если организация подала такое заявление);

- со дня подписания акта о сверке расчетов с бюджетом (если инспекция и организация провели сверку);

- с момента вступления в силу решения суда (в т. ч. если организация добилась зачета через суд).

Может ли налоговая инспекция засчитывать текущие платежи в счет погашения недоимки, сложившейся по итогам предыдущего отчетного (налогового) периода Инспекция не вправе самостоятельно изменить назначение платежа и зачесть текущий платеж в счет погашения недоимки за прошедший период. Такой зачет приведет к тому, что у организации возникнет недоимка в отчетном периоде.

ЗАЯВЛЕНИЕ ПО ФОРМЕ 1150057 НА РЕЗЕРВИРОВАНИЕ СТРАХОВЫХ ВЗНОСОВ НА ЕНС ИП В ЛИЧНОМ КАБИНЕТЕ

А у инспекции появится повод начислить штраф не только за прошлый, но и за текущий периоды. Налоговым кодексом такая возможность не предусмотрена. Самостоятельно зачесть инспекция может только суммы излишне уплаченного налога (п. 5 ст. 78 НК).

Под ними понимают превышение суммы, фактически уплаченной в бюджет, над суммой начисленного налога. Основную сумму текущих налоговых платежей инспекция не может направить на погашение недоимки, сложившейся в предыдущих периодах. Правомерность такого вывода подтверждает арбитражная практика (см., например, постановления ФАС Центрального округа от 20.09.2012 по делу № А35-15684/2011, Восточно-Сибирского округа от 31.08.2006 № А58-7531/05-Ф02-4431/06-С1, Волго-Вятского округа от 17.08.2001 № 1299/200-5К).

Зачет в счет предстоящих платежей

Если недоимки по другим налогам (сборам, пеням, штрафам) у организации нет, переплату можно зачесть в счет предстоящих платежей в бюджет. Такое решение налоговая инспекция принимает по заявлению организации. Предварительно могут назначить сверку расчетов с бюджетом. Засчитывать переплату в счет будущих платежей по налогам (сборам, пеням, штрафам) других налогоплательщиков нельзя. Такой зачет Налоговым кодексом не предусмотрен (письмо Минфина от 06.03.2017 № 03-02-08/12572).

Как зачесть переплату после смены ИФНС Смотря в каком периоде возникла переплата. При смене адреса налоговая инспекция по старому месту учета организации передает в новую ИФНС ее учетное дело и карточки «Расчеты с бюджетом». В них инспекция отражает сальдо расчетов с бюджетом по состоянию на дату снятия организации с учета.

Если у организации есть недоимка или переплата, новая ИФНС откроет карточки «РСБ» не только с ОКТМО по новому месту учета, но и с ОКТМО по старому адресу. Исключение – федеральные налоги и сборы, страховые взносы, которые в полном объеме зачисляют в доход федерального бюджета. Для них ОКТМО не обязательный признак.

Это следует из разделов II, XI порядка, утвержденного приказом ФНС от 18.01.2012 № ЯК-7-1/9. Текущие авансовые платежи Суммы авансовых платежей налоговая инспекция по новому месту учета зачтет автоматически. Заявление о зачете переплаты не подавайте. Пени при этом не начисляют. Аналогичная позиция – в письмах Минфина от 15.03.2018 № 03-02-07/1/16043, ФНС от 01.08.2012 № ЕД-4-3/12772.

Например, организация на УСН перечислила авансовый платеж за I квартал по старому ОКТМО, а авансы за полугодие и девять месяцев – по новому. При уплате налога по итогам года налоговая инспекция учтет все авансовые платежи: и те, которые организация заплатила по старому месту учета, и те, которые перечислила по новому.

Переплата за предыдущие налоговые периоды ИФНС не проведет зачет автоматически. Чтобы зачесть переплату в счет будущих платежей подайте заявление о зачете. Сделайте это заблаговременно, как минимум за 10 рабочих дней до срока уплаты налога, в счет которого хотите зачесть переплату. Иначе инспекция может начислить пени.

Но, если не подали заявление на зачет и налоговая инспекция начислила пени, их можно оспорить. Так, судьи считают, что если у организации есть переплата по тому же налогу, то говорить о задолженности нельзя в принципе. Она просто не возникает, поэтому привлечь к ответственности за неуплату налога по статье 122 НК в этом случае нельзя.

Такие выводы можно применить и к пеням – нет задолженности, нет и пеней. Главное, чтобы сумма переплаты покрывала размер очередного платежа (п. 20 постановления Пленума ВАС от 30.07.2013 № 57).

Как заявить о зачете

- на бумажном носителе. Заявление должен подписать руководитель или представитель организации;

- в электронном виде по телекоммуникационным каналам связи с усиленной квалифицированной электронной подписью. Рекомендуемый электронный формат заявления утвержден приказом ФНС от 23.05.2017 № ММВ-7-8/478.

Если планируете зачесть переплату в счет предстоящих платежей (по тому же или другому налогу), то заявление о зачете лучше подать заблаговременно. Как минимум за 10 рабочих дней до срока уплаты налога, в счет которого хотите зачесть переплату. В противном случае инспекция может начислить пени. Налог считается уплаченным со дня вынесения инспекцией решения о зачете (подп. 4 п. 3 ст.

45 НК). В свою очередь, инспекция принимает решение в течение 10 рабочих дней со дня, когда получит от организации заявление о зачете (п. 4 ст. 78 НК). Если подать заявление слишком поздно (например, накануне или в последний день уплаты налога, в счет которого планируется зачесть переплату), то проверяющие могут не успеть с зачетом.

И тогда у организации возникнет недоимка, а инспекция начислит пени за просрочку платежа до дня вынесения решения о зачете (подп. 4 п. 3 ст. 45, п. 3 ст. 75 НК). Важно: если инспекция примет решение о зачете своевременно (в течение 10 рабочих дней с момента получения заявления), то оспорить пени не удастся.

Ведь ее действия соответствуют законодательству. Аналогичные разъяснения есть в письмах Минфина от 02.08.2011 № 03-02-07/1-273, от 12.02.2010 № 03-02-07/1-62.

Новые формы заявлений о зачете и возврате налогов и взносов

- решение о зачете суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа);

- решение о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа);

Заявление о зачете налога

- ИНН заявителя,

- сумму уплаченного излишне налога;

- тип налога, по которому необходимо осуществить зачет.

По сути дела заявление на зачет налога — это официальное обращение налогоплательщика в налоговую службу Российской Федерации в отношении зачета налога. Заявление на зачет, в отличие от жалобы, не связано с нарушением его законных интересов и прав и не содержит просьбы устранить таковое нарушение, а направлено исключительно на реализацию интересов и прав заявителя или устранение каких-либо недостатков в работе предприятий, организаций, учреждений. 3аявление на зачет налога подается в письменной форме, которые утверждены ФНС РФ и скачать их можно по ссылкам ниже. Порядок их рассмотрения аналогичен тому, как рассматриваются жалобы.

Скачать формы заявлений в формате пдф и эксел

Скачать форму заявления о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) согласно приложению N 8 (формат pdf);

Скачать форму заявления о зачете суммы излишне уплаченного (подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) согласно приложению N 9 (формат pdf);

Какие банковские реквизиты нужно указать в заявлении на возврат излишне уплаченного НДФЛ

Источник: www.assessor.ru

Возврат излишне уплаченного налога в 2018 году

Независимый эксперт по бухгалтерскому учету и налогообложению

В процессе деятельности организации могут возникнуть ситуации, когда в бюджете оказываются излишне уплаченные суммы. Чтобы осуществить налоговый возврат, необходимо составить заявление. В каких случаях может возникнуть переплата налога и как правильно заполнить заявление о возврате излишне уплаченного налога, рассмотрим в статье.

В каких случаях может возникнуть переплата?

Переплата по какому-либо налогу может возникнуть в следующих случаях:

- Организация сама перечислила сумму, фактически превышающую сумму начисленного налога;

- Налоговая инспекция взыскала сумму налога или штрафа, размер которого был впоследствии пересмотрен или отменен;

- Переплата возникла после применения налогового вычета.

Организация переплатила налог

Переплата может быть возмещена из бюджета или зачтена в счет погашения задолженности по другому налога. Однако для осуществления обоих вариантов нужно заполнить заявление либо на возврат, либо на зачет переплаченной суммы.

В первом случае для заполнения заявления нужно четко знать дату возникновения переплаты. Если переплата возникла по платежам, суммы которых определены за конкретный период, то проблем с определением даты не возникает. Если же переплата коснулась налога, по которому предусмотрены авансовые платежи, то в этом случае необходимо считать датой возникновения переплаты срок подачи годовой декларации, а не срок уплаты авансового платежа.

Важно помнить, что предусмотрен трехлетний срок на возврат переплаченных налогов. Если с момента переплаты прошло более трех лет, Налоговая инспекция уже ничего не станет возмещать.

ФНС обязана в течение 10 дней с момента получения заявления принять решение о зачет излишне уплаченного налога. В течение одного месяца принимается решение о возврате переплаты по заявлению. Если Налоговая инспекция задерживает сроки принятия решения, то согласно п. 10 ст. 78 НК, возврат осуществляется с процентами.

Пример

ООО «Организация» на УСН доходы перечислила налог за 2018 год. После уплаты бухгалтер обнаружил ошибку в платежном поручении — вместо налога в 23000 рублей, перечислили 32000 рублей. Таким образом оказалась переплата в размере 9000 рублей. Бухгалтер совместно с руководителем приняли решение зачесть переплату в счет погашения задолженности за будущий период. Бухгалтер составил заявление на зачет и направил в ФНС по месту регистрации.

Инспекция взыскала излишние суммы налога

Когда переплата возникает из-за неправомерного взыскания со стороны налоговой, налогоплательщик также вправе вернуть свои деньги обратно. Обычно такие ситуации возникают, если во время проверки налоговики выявили нарушения и доначислили налог с пенями и штрафом. Организация же после уплаты всех налогов обратилась в суд и обжаловала решение налоговой, в результате чего все доначисленные суммы налога, пеней и штрафа были отменены.

Срок подачи заявления о возврате излишне взысканных налогов составляет 3 года с момента, когда налогоплательщик узнал об этой переплате. Срок был увеличен с 1 месяца до трех лет буквально в конце 2017 года, и начал действовать с 14.12.2017 года по № 322-ФЗ от 14.11.2017.

Инспекция обязана принять решение о возврате излишне взысканных сумм в течение 10 дней с момента получения заявления. И в этом случае сумма переплаченного налога возвращается строго с процентами.

Пример

ИП Иванов вовремя оплатил упрощенный налог в размере 60000 рублей. Однако по каким-то причинам до ФНС платеж не дошел. Инспекция посчитала предпринимателя должником и взыскала с него сумму налога повторно. Предприниматель доказал своевременную оплату и обратился с заявлением на возврат излишне взысканного налога. Количество дней, за которые следует рассчитать проценты — 10.

Источник: delovoymir.biz

Возврат излишне уплаченного налога в 2023 году

Бывают и ситуации, когда слишком большая сумма принудительно взыскивается с организации. Обнаружить такую ошибку может как само юридическое лицо, так и налоговая служба.

Возникают такие ситуации и в отношении физических лиц. В этом случае популярной причиной являются ошибка в исчислениях. Законом предусмотрено несколько возможностей восстановления прав. Все процедуры выполняются органами налоговой службы.

Какой порядок возврата излишне уплаченного налога?

В Законе говорится о том, что возврат уплаченного налога возможно произвести по письменно составленному обращению налогоплательщика. Возврат должен быть осуществлен в 30-дневный срок после даты получения заполненного бланка обращения налоговыми органами.

Если за это время не была проведена процедура возврата, то на сумму набегают проценты за каждые сутки задержки. Они зависят от ставки рефинансирования и могут быть откорректированы на время, когда была совершена просрочка возврата.

Самый выгодный в Сбере!

Вклад «Лучший %»

СберБанк, Лиц. № 1481

от 100 тыс

до 1095 дн.

Сделать вклад

При этом решение о том, что налогоплательщику необходимо вернуть некоторую сумму, должно быть принято за 10 суток с момента подачи заявления. Сама налоговая служба должна заниматься уведомлением налогоплательщиков об имеющейся переплате. Если же человек сам нашел ошибку, то подает заявление в течение 30 суток. Если приходится обращаться в судебные инстанции, то на это есть три года.

Возврат излишне уплаченного налога физическим лицом происходит по следующей схеме:

- написание заявления,

- отправка документов в органы налоговой службы,

- ожидание решения,

- возврат переплаченной суммы.

Если есть недоимка, то это необходимое количество денег будет отдана на ее погашение. Налоговые подразделения имеют право провести камеральную проверку. Сотрудник имеет право не предупреждать налогоплательщику о таких действиях. Проводится такая проверка около трех месяцев.

Заявление на возврат излишне уплаченного налога

Образец бланка можете посмотреть в отделении налоговой службы или на их официальном сайте. Заполняется он от руки или с помощью компьютера. Независимо от этого подпись на документе должна быть нанесена собственноручно.

Самый высокий процент!

Вклад «Мой ДОМ»

Банк ДОМ.РФ, Лиц. № 2312

до 1100 дн.

Сделать вклад

Образец заявления на возврат излишне уплаченного налога

Если заявление на возврат излишне уплаченного налога в 2023 передается лично, то лучше всего его составить сразу в двух количествах. Первый отдается в саму инспекцию, а второе остается у человека. Попросите сотрудника инспекции поставить на вашем варианте штамп о принятии заявления.

Вы имеете право подать заявление и через почту. Бумаги отправляются ценным письмом с описью всех вложений. Сохраняйте квитанцию об отправке, поскольку она вам может в будущем пригодиться. Обратите внимание, что физическим лицам возможно придется составить декларацию по форме 3-НДФЛ.

Не всегда принимается положительное решение налоговыми органами. Если были недоимки, есть задолженности по пеням и штрафам, а также прошло три года с момента переплаты, то можно не ждать возврата денег.

Таким образом, вернуть сумму можно благодаря заявлению, написанного в налоговую службу. Оно рассматривается не более срока, указанного в законе. ФНС может перед возвратом суммы назначить проверку, которая будет длиться несколько месяцев.

Источник: bankiros.ru