- Контакты

- Политика конфиденциальности и обработки персональных данных

- Новости УСН

- Арбитражная практика

- Бухгалтерская отчетность

- Налоговая отчетность

- Отчетность в ПФР и ФСС РФ

- Статистическая отчетность

- Формы, образцы, шаблоны кадрового учета

- Пошаговые инструкции по кадровым процедурам

- Кадровое делопроизводство в таблицах и схемах

- Государственная регистрация юридических лиц и ИП

- Формы первичных документов

- Образцы локальных нормативных актов

- Учетная политика 2015

- Положения по организации

- Контакты

- Политика конфиденциальности и обработки персональных данных

- Новости УСН

- Арбитражная практика

- №06 Июнь 2018

- №05 Май 2018

- №04 Апрель 2018

- №03 Март 2018

- №02 Февраль 2018

- №01 Январь 2018

- №12 Декабрь 2017

- №11 ноябрь 2017

- №10 октябрь 2017

- №09 сентябрь 2017

- №8 август 2017

- №7 июль 2017

- №6 июнь 2017

- №5 май 2017

- №4 апрель 2017

- №3 март 2017

- №2 февраль 2017

- №1 январь 2017

- №12 декабрь 2016

- №11 ноябрь 2016

- №10 октябрь 2016

- №09 сентябрь 2016

- №08 август 2016

- №07 июль 2016

- №06 июнь 2016

- №05 май 2016

- №04 апрель 2016

- №03 март 2016

- №02 февраль 2016

- №01 январь 2016

- №12 декабрь 2015

- №11 ноябрь 2015

- №10 октябрь 2015

- №09 сентябрь 2015

- №08 август 2015

- №07 июль 2015

- №06 июнь 2015

- №05 май 2015

- №04 апрель 2015

- №12 декабрь 2014

- №03 март 2015

- №02 февраль 2015

- №01 январь 2015

- №11 ноябрь 2014

- Все номера журнала

- Бухгалтерская отчетность

- Налоговая отчетность

- Отчетность в ПФР и ФСС РФ

- Статистическая отчетность

- Формы, образцы, шаблоны кадрового учета

- Пошаговые инструкции по кадровым процедурам

- Кадровое делопроизводство в таблицах и схемах

- Государственная регистрация юридических лиц и ИП

- Формы первичных документов

- Образцы локальных нормативных актов

- Учетная политика 2015

- Положения по организации

- Главная

- Бухгалтеру

- Формы отчетности

- Налоговая отчетность

- Заявление о зачете авансовых платежей по единому налогу при УСН в счет уплаты минимального налога

Поделиться статьёй:

Взносы ИП: как платить и подавать заявления на зачет в 2023 году

Заявление о зачете авансовых платежей по единому налогу

при УСН в счет уплаты минимального налога

Образец заявления:

Изменения в ЕНС задним числом! Новые правила уменьшения УСН и патента на фиксированные взносы

- за I квартал – 50 000 (пятьдесят тысяч) руб. (платежное поручение № 37 от 02.04.2014);

- по итогам полугодия – 30 000 (тридцать тысяч) руб. (платежное поручение № 73 от 01.07.2014);

- по итогам 9 месяцев – 100 000 (сто тысяч) руб. (платежное поручение № 97 от 04.10.2014).

Сумма минимального налога при УСН за 2014 год составила 300 000 (триста тысяч) руб. Приложение:

- Копия платежного поручения № 37 от 02.04.2014.

- Копия платежного поручения № 73 от 01.07.2014.

- Копия платежного поручения № 97 от 04.10.2014.

Генеральный директор _____ П л е х а н о в _________ /А. И. Плеханов/

Генеральный бухгалтер _____ К и р о в а _________ /Е. Г.Кирова/

Источник: buhpressa.ru

Заявление о зачете суммы излишне уплаченного налога

Заявление о зачёте суммы излишне уплаченного налога – это документ, в соответствии с которым налогоплательщик просит налоговую службу зачесть переплату по налогу в счёт будущих платежей. Такая возможность предоставляется в соответствии с нормами налогового законодательства. Процедура должна пройти документальное оформление.

Файлы для скачивания:

Переплата по налогам

Налоговый кодекс (статья 78) предусматривает возможность для налогоплательщика зачесть переплату за налоговый период в счёт следующего. На практике такие ситуации случаются довольно-таки часто. Обязанность по исчислению суммы, подлежащей к уплате по налогам, лежит на налогоплательщике. Организации самостоятельно подсчитывают итоговое значение и переводят на счёт ФНС. Занимается этим бухгалтерия предприятия. В силу различных обстоятельств может быть допущена ошибка:

- опечатка в числах;

- расчёт по неактуальной процентной ставке;

- ошибка в расчётах;

- и другое.

Ошибки случаются в силу человеческого фактора.

Что делать в случае переплаты

У налогоплательщика есть несколько выходов из сложившейся ситуации:

- зачесть переплату в счёт будущих платежей;

- погасить имеющиеся задолженности, оплатить пени;

- возвратить сумму на свой счёт.

В этом материале подробно разберём первую ситуацию. Зачёт происходит на основании письменного заявления налогоплательщика в налоговый орган. Однако следует иметь в виду, что ФНС не станет зачитывать переплату при наличии у организации задолженностей. В приоритете будет погасить текущие долги.

Организация может определить наличие переплаты самостоятельно и обратиться с заявлением в налоговую. Для этого предусмотрен срок в три года с момента уплаты налога. Также и сотрудники ФНС могут зафиксировать переплату. В таком случае предприятие будет уведомлено об этом в течение 10 рабочих дней с момента обнаружения.

Налоговая может предложить налогоплательщику провести сверку расчётов с целью определения состояния взаиморасчётов с государственным бюджетом. Как правило, обнаружение переплаты налоговиками происходит в ходе проведения камеральных проверок.

Куда обращаться

Налогоплательщик может обратиться с заявлением в ФНС любым удобным (из доступных) для него способом:

- передать документ сотруднику налоговой в региональном отделении ведомства;

- отправить заявление по почте;

- отправить документ на электронную почту ФНС. В этом случае потребуется подтверждённая электронная подпись;

- в личном кабинете налогоплательщика на сайте налоговой.

У ведомства есть 10 рабочих дней не рассмотрение заявления. Если срок нарушен, имеет смысл обращаться в органы суда. В случае положительного ответа в течение 30 календарных дней с момента получения заявления ведомством переплаченные средства должны быть зачтены. Сумма будет зачтена без учёта начисленных процентов и пени.

Если зачёт не одобрен налоговой

Если заявитель получил отказ от ФНС, но всё равно уверен в своей правоте, обращаться следует с иском в арбитражный суд. В ходе судебного разбирательства истец представит подтверждающие его позицию документы. Если суд решит дело в пользу налогоплательщика, налоговый орган обязан будет заплатить организации неустойку за каждый день пропущенного срока (30 дней). Средства также будут зачтены.

Форма документа

Законодательство предусмотрело общеобязательную унифицированную форму для составления заявления о зачёте суммы излишне уплаченного налога. Этот документ, как и все другие заявления в ФНС, пишутся на специальном бланке. Для обращения используется форма КНД 1150057. Утверждена Приказом ФНС России в 2017 году. Применяется на практике с октября 2021 года.

Заполнить бланк можно как от руки шариковой ручкой, так и на компьютере. Исправления не допускаются. В случае допущения ошибки следует взять новый бланк. Все буквы – печатные, заглавные. На информационном стенде в отделении ФНС можно найти образец заполнения.

Компьютерный вариант придётся распечатать на принтере для заверения подписью руководителя организации-налогоплательщика.

Пошаговая инструкция по заполнению бланка

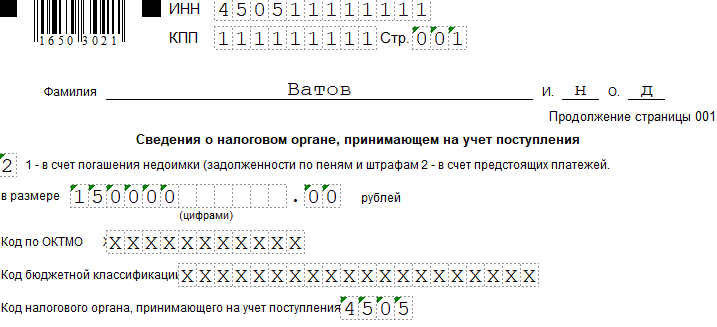

Структурно форма состоит из трёх страниц, но налогоплательщику придётся заполнить только две из них. Первым делом следует пронумеровать страницы в формате «001», «002» и так далее. В шапке первого листа указывается ИНН и КПП организации.

Затем отмечаются сведения о налогоплательщике. Вписываем в клеточки номер заявления и код подразделения налогового органа. Ниже по документу вносим полное наименование организации-налогоплательщика с указанием её организационно-правовой формы (ООО, ОАО и т.д.).

Далее указывается статус плательщика (обратиться может налогоплательщик или налоговый агент), оставляется ссылка на норму налогового законодательства (ст. 78 НК РФ). Отмечаем вид уплаченного взноса (налог, пени, штраф).

В последнем блоке на первой странице оставляем сведения о заявителе. Это может быть руководитель организации, действующий на основании устава, или представитель, действующий на основании доверенности. Указываем ФИО гражданина, уполномочивающий на осуществление юридически значимых действий документ и номер телефона для связи.

В случае возникновения у сотрудников ведомства вопросов связь будет осуществляться по указанному номеру. Достоверность и полнота указанных данных подтверждается подписью лица. Здесь же ставится дата подачи заявления.

Блок справа заполнит сотрудник ФНС при приёме заявления к производству.

Переходим ко второму листу. Здесь необходимо определить, куда пойдут зачтённые средства (в счёт будущих платежей или на погашение действующих задолженностей). Указываем точную сумму в рублях и информацию о территориальном отделении ФНС.

Третья страница формы заполняется физическим лицом, не осуществляющим предпринимательскую деятельность. В нашем случае заполнять её не нужно, она оставляется пустой.

На этом составление документа можно считать оконченным. В случае допущения ошибок в форме, сотрудник ведомства уведомит об этом по телефону. Заявление придётся написать заново.

Скачать документы:

- Бланк заявления о зачёте суммы излишне уплаченного налога

- Образец заявления о зачёте суммы излишне уплаченного налога

Источник: bazanpa.ru

Заявление на зачет налога

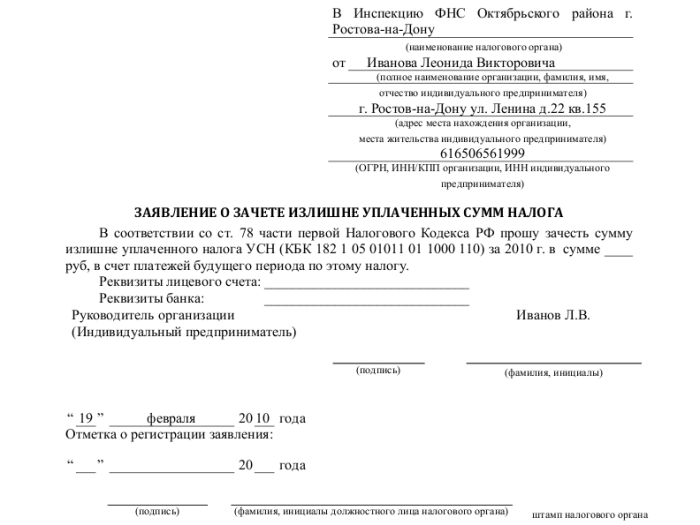

Заявлением на зачет налога называется официальное обращение нескольких лиц или одного гражданина к должностному лицу, в государственный орган, администрацию учреждения или орган местного самоуправления в отношении зачета налога. Заявление, в отличие от жалобы, не связано с нарушением его законных интересов и прав и не содержит просьбы устранить таковое нарушение, а направлено исключительно на реализацию интересов и прав заявителя или устранение каких-либо недостатков в работе предприятий, организаций, учреждений. 3аявления можно подать и в устной, и в письменной форме. Порядок их рассмотрения аналогичен тому, как рассматриваются жалобы.

Образец заявления на зачет налога

Статья 78 НК Российской Федерации говорит, что суммы уплаченного излишне налога, пени, авансового платежа, штрафа и других сборов возможно зачесть в счет будущих платежей по такому или прочим налогам, а также применять для погашения недоимки по прочим обязательным отчислениям, штрафам и пеням за налоговые правонарушения. Данные выплаты также можно просто возвратить налогоплательщику.

Налоговая служба обязуется за 10 дней от дня обнаружения налогоплательщика уведомить о всех фактах и сумме лишней уплаты сборов и налогов. В таких случаях проводят иногда совместную сверку расчетов по сборам, налогам, штрафам и пеням.

Чтобы достичь зачета уплаченной излишне суммы, налогоплательщику необходимо явиться в налоговый орган и составить заявление на зачет по образцу налога. Заявление составляют в произвольной форме.

Необходимо в заявлении указать: ИНН заявителя, сумму уплаченного излишне налога; тип налога, по которому необходимо осуществить зачет. Заявление примут, когда зачитываемая сумма направлена в тот же бюджет, куда сделана выплата. Время действия обращения о зачете — не больше трех лет от дня уплаты данной суммы.

Кроме заявления на зачет налога, необходимо предоставить платежные документы, которые свидетельствуют об излишней уплате, акт сверки, уточненную декларацию.

Понравился образец заявления? Скачайте бесплатно готовый пример заявления или сохраните в соц. сетях, расскажите друзьям — это лучшая благодарность нам! Поставьте свою оценку этому образцу заявления, ПРОГОЛОСУЙТЕ за документ — это анонимно и всем видно.

Источник: biznes-prost.ru