По какому коду ОКОФ учитываются земельные участки и улучшение земельных участков?

Для земельных участков код ОКОФ не установлен в связи с тем, что по ним амортизация не начисляется. Вместе с тем расходы на улучшение земельных участков могут учитываться в качестве отдельного объекта основных средств по коду 230.00.00.00 ОКОФ и включаться в пятую амортизационную группу.

Амортизируемое имущество в целях налогообложения — это имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (если иное не предусмотрено гл. 25 НК РФ), которые находятся у налогоплательщика на праве собственности и используются им для извлечения дохода. Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб. (п. 1 ст. 256 НК РФ).

Не подлежат амортизации земля и иные объекты природопользования (вода, недра и другие природные ресурсы) (п. 2 ст. 256 НК РФ). Это связано с тем, что в отношении земельных участков потребительские свойства с течением времени не изменяются.

При реализации прочего имущества налогоплательщик вправе уменьшить доходы от таких операций на цену приобретения (создания) такого имущества (пп. 2 п. 1 ст. 268 НК РФ). Таким образом, учесть в расходах стоимость земельного участка можно только при его последующей реализации, посредством амортизации она не погашается (Письмо Минфина России от 27.01.2015 N 03-03-06/1/2540).

Вместе с тем в отношении земельных участков могут проводиться такие мероприятия, как улучшения. К затратам на улучшение земель относятся расходы на осушительные, оросительные и другие мелиоративные работы, культуртехнические мероприятия по поверхностному улучшению земель (осушение, орошение, корчевка кустарников, срезка кочек, очистка земельного участка от камней и валунов и др.) и др. Такого рода расходы уже могут учитываться как самостоятельный объект основных средств, если их стоимость превышает 100 000 руб. (п. 1 ст. 256 НК РФ).

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением НДС и акцизов (ст. 257 НК РФ). То есть стоимость амортизируемого имущества в данном случае определяется исходя из понесенных затрат на улучшение части земельного участка, принятой в эксплуатацию.

Следовательно, расходы, связанные с улучшением земель, могут формировать первоначальную стоимость таких улучшений.

Расходы на улучшение земельных участков связаны с деятельностью организации, являются экономически обоснованными, а следовательно, такие объекты амортизируются как самостоятельные.

Среди инвестиций в основной капитал выделяют расходы на улучшение земель по общему коду 230.00.00.00 ОКОФ. В данную группировку включаются, в частности (Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), принятый и введенный в действие Приказом Росстандарта от 12.12.2014 N 2018-ст):

230.00.11.10 Затраты на мелиоративные работы;

230.00.12.10 Затраты на расчистку земли;

230.00.13.10 Затраты на рекультивацию земли;

230.00.14.10 Затраты на изменение рельефа (планировку территории);

230.00.16.10 Расходы, связанные с предотвращением затопления;

230.00.19.10 Прочие расходы на улучшение земель, не включенные в другие группировки.

Такие расходы относятся к пятой амортизационной группе (имущество со сроком полезного использования свыше 7 лет до 10 лет включительно) (Классификация основных средств, включаемых в амортизационные группы, утвержденная Постановлением Правительства РФ от 01.01.2002 N 1).

Стоимость амортизируемого имущества будут составлять подтвержденные затраты на улучшение конкретного земельного участка (п. 1 ст. 252, п. 1 ст. 257 НК РФ). При этом начислять амортизацию возможно с месяца, следующего за месяцем ввода улучшенной части земельного участка в эксплуатацию (п.

4 ст. 259 НК РФ).

Е.С. Григоренко,

советника государственной

гражданской службы РФ

2 класса

См. также: Как в бухгалтерском учете учитываются земельные участки в качестве основных средств?

Источник: enterfin.ru

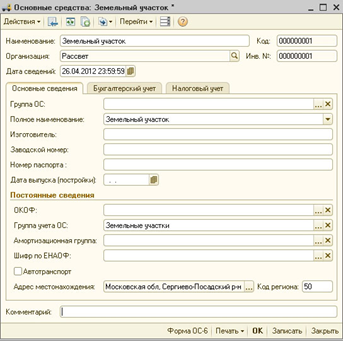

Принятие Земельного участка в качестве ОС?

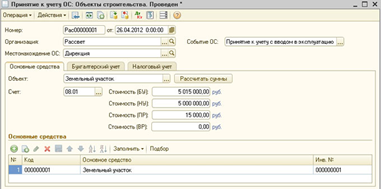

Для принятия Земельного участка к бухгалтерскому учету в качестве основного средства используется документ Принятие к учету ОС с операцией Объекты строительства.

На закладке Основные средства надо выбрать объект – Земельный участок и счет учета 08.01. По кнопке «Рассчитать» программа автоматически рассчитает стоимость земельного участка в бухгалтерском учете, в налоговом учете и стоимость постоянных разниц.

Используя табличную часть, в справочнике Основные средства необходимо создать новый элемент справочника и обязательно указать группу учета ОС – Земельные участки.

На закладке Бухгалтерский учет, так как согласно п. 17 ПБУ 6/01 земельные участки не подлежат амортизации, надо выбрать порядок учета – Стоимость не погашается. Указать ответственное лицо, способ поступления и счет учета 01.01.

На закладке Налоговый учет, так как согласно п. 2 ст. 256 НК РФ земля относится к объектам, не подлежащим амортизации, в порядке включения стоимости в состав расходов должно быть установлено – Стоимость не включается в расходы.

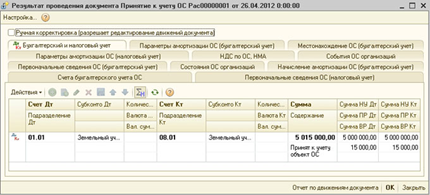

При проведении документ Принятие к учету ОС, спишет с кредита счета 08.01 Приобретение земельных участков сформированную первоначальную стоимость основного средства в дебет счета 01.01 Основные средства в организации в бухгалтерском учете, налоговом учете и в постоянных разницах.

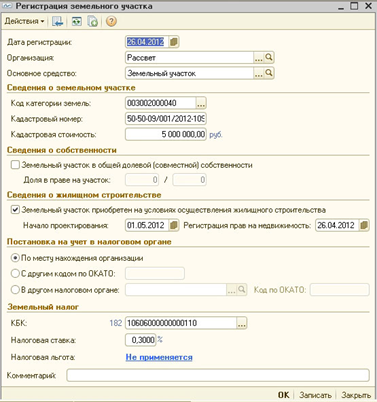

Земельные участки не облагаются налогом на имущество. Земельные участки облагаются земельным налогом. Поэтому, для автоматического формирования декларации по земельному налогу, необходимо выполнить регистрацию земельного участка (заполнить регистр сведений).

Выберите раздел

- Все вопросы 94

- 1С:Бухгалтерия 8 445

- Интеграция с Маркетплейсами из 1С 4

- 1С:Управление нашей фирмой 8 19

- 1С:Управление Торговлей 8 179

- 1С:Зарплата и Управление Персоналом 8 227

- 1С:Комплексная Автоматизация 8 83

- Бюджетная учет 5

- 1С:Бухгалтерия 7.7 41

- Другие конфигурации 33

Источник: www.1c-victory.ru

Основные средства в бухгалтерском учете, сумма, списание

Критерий принадлежности имущества к ОС является срок его полезного использования. Если срок больше 12 месяцев. То оно может быть отнесено к ОС.

11 авг. 2023 1 55056

✅ Пишите нам , что вас интересует ? Мы быстро выложим актуальную и нужную вам информацию.

Понятие «основные средства» используется в бухгалтерском и налоговом учете, «основные фонды» — в статистике и экономике.

Подробно рассмотрены важные вопросы:

- Амортизация и учет производственных средств в бухгалтерском учете по балансу — это строка 1150;

- Что такое восстановительная, первоначальная, остаточная и балансовая стоимость ОС согласно пбу 6 01;

- Проводка начисления и списания амортизации основных средств, формула среднегодовой стоимости, проводки;

Какое имущество относится к ОС Сегодня Учет в организации Основных производственных Средств достаточно сложный. Но некоторые небольшие организации Основные производственные Средства учитывают в простых ведомостях. Хотя Учет хозяйственных Средств легче вести на компьютере.

В рекомендации читайте про учет основных средств, об их критериях, по которым имущество относят к ОС в бухгалтерском и налоговом спецучете малых предприятий. Также смотрите, как отличить основные фонды от материальных запасов. А также какие критерии компания может установить сама, чтобы учесть актив как ОС. Все материалы для курсовой, реферата и доклада. Счет основных — 01, счет амортизации — 02.

Бухучет ОС

Главный критерий принадлежности имущества к категории ОС. Это срок его полезного использования . Если этот срок превышает 12 месяцев . Тогда имущество можно отнести к производственным фондам.

- предназначено для использования в производственной (управленческой) деятельности организации. Или для передачи в аренду;

- не предназначено для перепродажи;

- способно приносить доход в будущем.

⭐ Пункты 4 и 5 ПБУ 6/01 (последняя редакция). Документ утрачивает силу с 1 января 2022 года в связи с изданием ФСБУ 6/2020, Приказ Минфина России от 17.09.2020 N 204н.

- здания, сооружения;

- рабочие и силовые машины и оборудование;

- измерительные и регулирующие приборы и устройства.

- вычислительная техника;

- транспорт;

- инструмент, производственный и хозяйственный инвентарь и принадлежности;

- земельные участки;

- объекты природопользования;

- капитальные вложения в земельные участки (затраты на коренное улучшение земель). И в арендованные фонды.

Нужно ли включать в состав ОС объекты непроизводственного назначения. Нормативный срок службы объектов – более 12 месяцев Все зависит от стоимости объектов непроизводственного назначения. Критерии признать имущество основным определены в пункте 4 ПБУ 6/01. Одним из них является использование имущества в деятельности. Направленной на получение доходов.

Или для управленческих нужд организации. Объекты непроизводственного назначения этим критериям не соответствуют. Из буквального толкования норм ПБУ 6/01, включать такие активы в состав производственных и начислять по ним амортизацию нельзя.

Но все имущество, которое находится в собственности организации, должно быть отражено на счетах бухгалтерии. (Статья 5, пункт 3 статья 10 Закона от 06.12.2011 № 402-ФЗ). Учет средств организации может быть произведено либо в составе внеоборотных. Либо в составе оборотных активов.

Расширять План счетов, утвержденный приказом Минфина от 31.12.2000 № 94н, организации вправе только по согласованию с финансовым ведомством. (Абзац 6 Инструкции к плану счетов). Следовательно, существуют два варианта регистрации объектов непроизводственного назначения. В составе материально-производственных запасов (МПЗ) или в составе ОС.

- в составе производственных фондов;

- в составе материально-производственных запасов (МПЗ).

⭐ пункт 5 ПБУ 6/01.

- можно использовать в виде сырья, материалов и тому подобное при производстве продукции. (Выполнении работ, оказании услуг);

- предназначены для продажи;

- можно использовать для управленческих нужд организации.

⭐ пункт 2 ПБУ 5/01.

Все это потребляемые в процессе деятельности организации активы. Которые списываются в бухучете при их передаче в производство, эксплуатацию. (Пункт 93 Методических указаний, утвержденного приказом Минфина от 28.12.2001 № 119н ). Земля к таким потребляемым активам не относится. (За исключением случая приобретения участка для его дальнейшей перепродажи). Поэтому, независимо от первоначальной стоимости участка, его учтите в составе основных средств. Стоимость земли спишите при ее выбытии (пункт 29 ПБУ 6/01).

- объект предназначен для использования в производстве продукции. при выполнении работ или оказании услуг, для управленческих нужд организации. Либо для предоставления организацией за плату во временное владение и пользование. или во временное пользование;

- объект предназначен для использования в течение длительного времени. то есть срока продолжительностью свыше 12 месяцев. или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Лимит стоимости

- в составе производственных фондов;

- в составе материально-производственных запасов (МПЗ).

⭐ пункт 5 ПБУ 6/01.

Если стоимостный лимит меняется, его новое значение можно использовать только в отношении производственных фондов. Которые принимают к бухучету после его корректировки. Такие разъяснения содержатся в письме Минфина от 10.01.2012 № 07-02-06/3.

- дрель – в составе МПЗ (хозяйственный инвентарь);

- пылесос – в составе ОС.

Можно ли применять разные величины стоимостного лимита в отношении отдельных групп ОС. А не ко всем основным средствам Организация вправе установить только единую величину стоимостного лимита. В то же время активы, стоимость которых не превышает установленного лимита, можно учесть как основные. Объясняется это следующим образом.

Активы, одновременно удовлетворяющие критериям, указанным в пункте 4 ПБУ 6/01, относятся к основным средствам. При этом организация вправе самостоятельно определить порядок учитывания имущества, стоимость которого не превышает 40000 рублей. И отвечает всем признакам объекта ОС. Так и в составе МПЗ (абзац 4 пункт 5 ПБУ 6/01).

Амортизация и износ

- по договору купли-продажи;

- безвозмездно;

- в качестве вклада в уставный капитал;

- по бартеру (по договору мены);

- в результате строительства (изготовления) подрядным и хозяйственным способами;

- в виде излишков, выявленных при инвентаризации.

Ремонт, реконструкция или модернизация

Эта ситуация вполне соответствует положению пункт 2 статья 257 НК РФ о техническом перевооружении. Ведь к нему, в частности, относится «комплекс мероприятий по повышению технико- экономических показателей основных фондов или их отдельных частей на основе. замены морально устаревшего и физически изношенного оборудования новым.

Налоговый учет ОС

В нем под ОС понимается имущество или его часть, которое используют качестве механихма труда для производства и реализации товаров (работ, услуг). Или для управления организацией. Первоначальная стоимость такого имущества должна быть более 100 000 руб. . Об этом сказано в пункте 1 статьи 257 НК.

ОС со сроком полезного использования более 12 месяцев входят в состав амортизируемого имущества (пункт1 статья 256 НК). Основные средства, стоимость которых равна 100 000 руб. и менее, относят к имуществу, которое не является амортизируемым. И списывают в составе материальных расходов (пункт 1 статья 256, подпункт 3 пункт 1 статья 254 НК).

Нужно ли включить в состав основных телефонный номер, выделенный организации по договору об оказании услуг связи Нет, не нужно, потому что когда заключаете договор на выделение телефонного номера, организация платит не за прокладку новой кабельной линии, а за подключение к уже существующей телефонной сети. Сделайте проводки: Дебет 20 (23, 25, 26, 44. ) | Кредит 60 (76. ) – учтены расходы на оплату услуг связи; Дебет 19 | Кредит 60 (76. ) – отражен входной НДС по приобретенным услугам связи.

Нужно ли включить локальную вычислительную сеть Да, нужно, при соблюдении определенных условий. Подробный перечень объектов, которые могут быть отнесены к основным средствам. Он приведен в Общероссийском классификаторе основных фондов ОК 013-2014 (СНС 2008) (ОКОФ, Дата введения — 2016-01-01). Локальные сети относятся к группе «Информационное, компьютерное и телекоммуникационное (икт) оборудование». С общим кодом 320.00.00.00.000.

Как отражается стоимость программного обеспечения операционной системы), приобретаемого организацией при покупке нового компьютера?

- Стоимость приобретаемого компьютера (ноутбука) — 44 840 руб., в том числе НДС 6840 руб.,

- Стоимость программного обеспечения — 5900 руб., в том числе НДС 900 руб.

- Срок полезного использования компьютера в бухгалтерском и налоговом учете установлен равным 25 месяцам,

- Амортизация начисляется линейным способом (методом).

Источник: www.assessor.ru