1. Заполнение журнала осуществляется по месту осуществления деятельности:

— организацией по каждому ее обособленному подразделению, указанному в лицензии на розничную продажу алкогольной продукции, в том числе при перемещении алкогольной продукции между обособленными подразделениями организации (далее — организация);

2. Показатели объема розничных продаж продукции фиксируются в журнале на электронном носителе либо бумажном носителе.

3. Журнал заполняется по мере совершения хозяйственных операций. Для каждой хозяйственной операции создается новая запись.

В каждой графе журнала показатели отражаются по видам продукции в соответствии с Классификатором видов продукции, утвержденным приказом Росалкогольрегулирования от 23 августа 2012 г. N 231 «О порядке заполнения деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей» (зарегистрирован Минюстом России 30 августа 2012 г., регистрационный N 25314) .

Как писалось ранее (ссылка на пред статью) журнал учета объема розничной продажи алкогольной и спиртосодержащей продукции представляет собой таблицу, состоящую из двух частей:

Скачать бланк журнал учета объема розничной продажи алкогольной и спиртосодержащей продукции можно здесь.

Далее рассмотрим заполнение самого Журнала по его графам и частям

Приход:

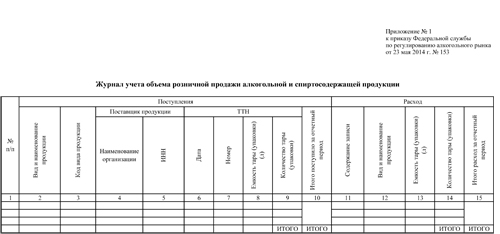

- № п/п — порядковый номер операции, в соответствии с вышесказанным заполняется для каждой хозяйственной операции отдельно!

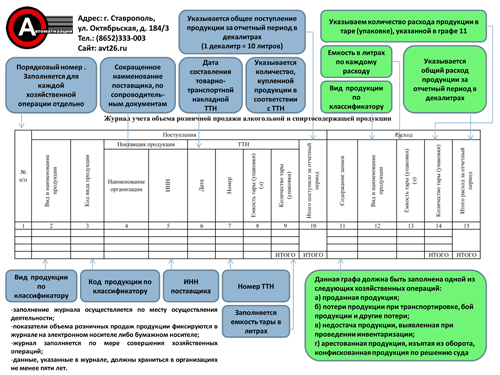

- Вид и наименование продукции – здесь мы указываем вид алкогольной и пивной продукции по Классификатору (например: Водка)

- Код вида продукции – здесь мы указываем код алкогольной и пивной продукции по Классификатору (например: 200)

- Наименование организации – здесь мы указываем сокращенной название фирмы –поставщика, алкогольной продукции, в соответствии с сопроводительными документами (например: ООО «Пример»)

- ИНН – заполняем ИНН фирмы-поставщика алкогольной продукции, в соответствии с сопроводительными документами (Например: 2635000000).

- Дата – дата составления товарно-транспортной накладной ТТН (например: 01.07.2015)

- Номер– указываем номер ТТН, согласно сопроводительным документам

- Емкость тары (упаковки) (л)– заполняем емкость тары (упаковки) в литрах, в соответствии с ТТН (например: 0,5)

- Количество тары (упаковки) – указываем количество закупленной продукции в таре (упаковке) в соответствии с товарно-транспортной накладной (например: 10)

- Итого поступило за отчетный период — в данной графе указывается общее поступление продукции за отчетный период. (!) Данные в графе указываются в декалитрах (1 декалитр = 10 литров). Для того чтобы заполнить п. 10 нам необходимо: значение п.8 разделить на 10 и умножить на значение п. 9, далее просуммировать значения по всем позициям прихода отчетного периода. (Например: при поступлении Водка 0,5 л – 10 шт и Вина игристые 1 л – 20 шт на склад, получаем (0,5/10)*10+(1/10)*20 = 2,5)Расход:

- Содержание записи – данная графа должна быть заполнена одной из следующих хозяйственных операций: а) проданная продукция; б) потери продукции при транспортировке, бой продукции и другие потери; в) недостача продукции, выявленная при проведении инвентаризации; г) арестованная продукция, изъятая из оборота, конфискованная продукция по решению суда.

- Вид и наименование продукции – указывается вид и наименование продукции согласно классификатора. (например: Водка)(!!) В пп.2 и 11 название указывается не по накладной, а строго в соответствии с классификатором, т.е: Водка, Вина игристые и т.д !

- Емкость тары (упаковки) (л) – заполняется емкость тары (упаковки) в литрах по каждому виду расхода, указанному в графе 11 (Например: 0,5).

- Количество тары (упаковки) – указываем количество расхода продукции в таре (упаковке), указанной в графе 11 (например: 20)

- Итого расход за отчетный период – в данной графе указывается общий расход продукции за отчетный период. (!)Данные в графе указываются в декалитрах (1 декалитр = 10 литров), Для того чтобы заполнить п. 15 нам необходимо: значение п.13 разделить на 10 и умножить на значение п. 14, далее просуммировать значения по всем позициям расхода отчетного периода. (Например: при продаже Водка 0,5 л – 5 шт и Вина игристые 1 л – 10 шт получаем (0,5/10)*5+(1/10)*10 = 1,25)(. ) Обращаем Ваше внимание, что данный журнал был создан не случайно. Имейте в виду, что:- итоговый объем поступления по алкоголю и пиву по декларации, должен равняться графе 10журнал учета объема розничной продажи алкогольной и спиртосодержащей продукции.- итоговый объем расхода по алкоголю и пиву по декларации, должен равняться графе 15журнал учета объема розничной продажи алкогольной и спиртосодержащей продукции.

Скачать пример заполнения журнал учета объема розничной продажи алкогольной и спиртосодержащей продукции можно здесь.Скачать памятку по заполнению журнал учета объема розничной продажи алкогольной и спиртосодержащей продукции можно здесь.

Скачать пример заполнения журнал учета объема розничной продажи алкогольной и спиртосодержащей продукции можно здесь.Скачать памятку по заполнению журнал учета объема розничной продажи алкогольной и спиртосодержащей продукции можно здесь.

Скачать памятку по заполнению журнал учета объема розничной продажи алкогольной и спиртосодержащей продукции можно здесь.

Скачать памятку по заполнению журнал учета объема розничной продажи алкогольной и спиртосодержащей продукции можно здесь.—> Товары в статье

Журналы Особенности ведения и лайфхаки

Курс подготовки товароведа

Подписаться на новости Новости

В данной статье мы рассмотрим изменения, связанные с перемещением пивной и слабоалкогольной продукции на первый регистр (склад) в ЕГАИС, и расскажем как к ним подготовиться.

В данной статье расскажем, о дроблении бизнеса и тем признакам, по которым ФНС определяет данный вид правонарушения.

В статье расскажем, об изменениях с которыми в июле 2023 года столкнутся предприниматели при работе со сладкими газированными напитками, подслащённой водой и энергетиками.

В статье расскажем, о том в каких субъектах РФ будут действовать ограничения на продажу алкогольной продукции во время проведения в школах “Последних звонков”.

В данной статье мы рассмотрим наиболее важные, на наш взгляд, изменения, которые в ближайшие полгода коснутся организаций и предпринимателей, поговорим о моратории на проверки, а также о новой информационной системе.

Источник: www.avt26.ru

Сводная справка о розничных продажах

Рисунок 1 — Отчет о розничных продажах

При этом документ формирует те же проводки, что и при обычной реализации с оформление УПД или счет-фактуры. Но вкладке «НДС продажи» графа «Покупатель» остается пустой.

Рисунок 2 — Движение документа Отчет о розничных продажах

Далее переходим к регламентным операциям по НДС. Отчеты — НДС — Отчетность по НДС. В данном разделе при наличии Отчетов о розничных продаж программа сама предлагает сформировать сводную справку.

Рисунок 3 — Отчетность по НДС

Сводная справка по умолчанию формируется крайним днем отчетного периода, и заполняется автоматически либо же документы можно подтянуть вручную. Для автоматического заполнения в появившемся окне необходимо нажать кнопку «заполнить» При этом при необходимости те или иные отчеты о розничных продажах из справки можно исключить (для того что бы отразить в другом документе например).

Рисунок 4 — Заполнение сводной справки

В сводной справке будут отражены Отчеты о розничных продажах, на основании которых она проведена, стоимость данных продаж, ставка НДС и Сумма НДС. В журнале учета счетов фактур сводная справка отразиться с порядковым номером, проивеенным ей при проведении документа, дата так же соответствует дате проведения. Код счет-фактуры в книге продаж 26 -составление продавцом документов, содержащих суммарные (сводные) данные по операциям, совершённым в течение календарного месяца (квартала) при реализации товаров лицам, не являющимся плательщиками НДС.

Источник: mcob.ru

Как правильно оформить и сшить книги покупок и продаж?

Перед составлением декларации для подачи в налоговую службу непременно надо проверить счета покупок и продаж. Допущенные ошибки для инспекции ФНС станут причиной невозможности сверить счета как со стороны поставщика, так и со стороны покупателя.

Статья включает основные принципы формирования и заполнения книги покупок и продаж, определённые в 2023 году, уделено внимание тому, как подшивать книгу покупок и продаж.

Что такое книга покупок и продаж

Это решающий документ в счетоводстве любой организации. В нём отражены счета-фактуры и иные бухгалтерские бумаги, свидетельствующие о продаже товара, услугах или произведённых работах. Книга покупок и продаж служит основанием для вычета суммы НДС.

Во избежание санкций, которые могут наложить при расчётах, налогоплательщику необходимо соблюдать строгий порядок учёта, полностью раскрывающий данные, означенные в декларации по НДС. С целью привести накопленную информацию в систему, применяют особые регистры с бухгалтерским и налоговым назначением.

Закон не определяет для регистров бухгалтерского значения точной формы, компания может выработать её самостоятельно. Этот вид регистров оформляется как на бумажных, так и на электронных носителях, к последнему нужна распечатка. Регистры с налоговым значением создаются в узаконенном формате рассматриваемых книг. На основании этих регистров приводятся в систему данные обо всех счетах-фактурах. Их заполнение — обязанность налогоплательщиков.

Как правильно заполнить и оформить

Существуют определённые правила, как вести книгу покупок и продаж и заполнять ее в 2023 году? Документ ведётся поквартально (в соответствии с налоговым периодом).

В книге фиксируют счета-фактуры:

- от продавцов, когда осуществляется продажа товара;

- продавцов, кода получают авансы;

- налоговиков, когда предъявляют НДС к вычету.

Помимо этого, в означенной книге подлежат регистрации:

- «положительные» счета-фактуры, когда продавец корректирует их на увеличение стоимости товаров (для покупателей);

- «отрицательные» счета-фактуры, когда продавец корректирует их на уменьшение стоимости товаров (для продавцов).

Книга покупок включает следующие сведения:

- покупатель (наименование);

- индивидуальный налоговый номер (ИНН);

- налоговый период.

Таблица в документе содержит 16 граф, в строчки каждой из них в порядке хронологии записывают счета-фактуры от поставщиков.

В данном пункте изложено, как формируется книга покупок.

Следующий вопрос: как заполнить книгу продаж в 2023 году?

Заполнение осуществляется по тому же принципу, что и в предыдущем документе, — поквартально. Порядок формирования записей в книге продаж закреплён законодательно. Здесь тоже полагается указывать данные организации, в таблице — заполнять графы корректно.

Ошибки в заполнении важных счетоводческих документов могут привести к искажению суммы налога, что чревато штрафами и пенями.

Как правильно оформить книгу продаж и покупок

Ведение этих документов правомерно на бумаге и на электронном носителе. Плательщик налога выбирает сам подходящий для себя вариант, но в налоговую инспекцию обе книги вкупе с декларацией НДС предоставляют только в электронной версии. Как оформить книгу покупок и продаж в том и другом случае?

В конце квартала, с окончанием налогового периода, с документами бумажного вида требуется сделать следующее:

- поставить подпись руководителя;

- скрепить шнуром;

- проставить номера страниц.

Документ на электронном носителе не нуждается в подобных действиях. Распечатка тоже не нужна. Электронная подпись востребована только в ситуации предоставления книг в налоговый орган. Хранение книги покупок и книги продаж в обоих вариантах длится четыре года.

Как правильно сшить книгу покупок и продаж

Для выполнения этого действия нужны иголки и нитки. Иные держатели для скрепления страниц не допускаются.

Как прошить книгу покупок и продаж по правилам? Самый простой способ прошивки — в два прокола. По краю левой стороны документов отступают 1–2 см и делают отверстия иглой, шилом или дыроколом. Затем несколько раз пропускают нитку через проколы и с обратной стороны документа завязывают узлом.

После сшивания нитки рекомендуется связать таким образом, чтобы их длина была 10 см. Затем надо проклеить их бумажным листом небольшого размера так, чтобы концы ниток оставались видны. На этом листке бумаги пишется дата сшивания, число страниц и подпись руководителя организации. В завершение прошивки ставится печать так, чтобы одна часть её была на листе бумаги, другая — на документе.

Как прошить книгу покупок и как сшивать книгу продаж, чтобы иглы не ломались, раня пальцы, а нитки не рвались, превращая вашу работу в напрасный труд? Для этого иглы и нитки должны быть прочными. Заказать качественный товар для прошивки документов можно на портале «Офисмаг».

Более подробную пошаговую инструкцию, как правильно сшить книгу продаж и другие документы, можно найти в нашей статье.

Как хранить счета фактуры и накладные

Все счета-фактуры полагается хранить с соблюдением хронологии. К этому определённому указанию возникает вопрос: как сшить счета фактуры? Более конкретно: надо ли сшивать вместе входящие и исходящие документы и куда подшивать исправления?

Как правило, счета-фактуры подшивают поквартально. Если объём документов велик, подшивку делают ежемесячно. Счета-фактуры разного назначения сшивать не рекомендуется: по выставленным счетам вносят данные в книгу, отражающую продажи, полученные требуются для заполнения книги, фиксирующей покупки. Прочие бумаги организация вправе хранить на своё усмотрение: отдельно или сшить со счетами-фактурами. Соблюдение хронологии необходимо и для хранения исправленных счетов, их подшивают к документам того времени, на которое пришлись исправления.

Данная статья содержит далеко не полные сведения о том, из чего состоит книга покупок и продаж.

Подробная инструкция, как формировать и сшивать документы в 2023 году, содержится в этой статье.

Источник: www.officemag.ru