Судебные споры по 115-ФЗ. Оспаривание ограничений банка по счету владельца счета. Практика применения ФЗ от 07.08.2001 №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Взыскание удержанных комиссий, уплаченных штрафов банку.

1. В качестве основания для удержания денежных средств Истца Банком был указан штраф за неисполнение и/или несвоевременное исполнение запроса Банка, предоставление недостоверных документов и/или предоставление документов, не отражающих экономический смысл проводимых операций. Судом было отмечено, что Федеральный закон № 115-ФЗ, равно как и иные федеральные законы, не содержат норм, позволяющих кредитным организациям в качестве мер противодействия легализации доходов, полученных преступным путем, устанавливать специальное комиссионное вознаграждение или взимать штраф. Взыскание комиссии за непредставление клиентом документов и (или) исчерпывающих пояснений либо представление недостоверных и (или) недействительных документов, формой контроля не является (Решение АС г. Москвы от 23.01.2017 по делу № А40-224417/2016).

❗️ЗАБЛОКИРОВАЛИ ТИНЬКОВ по ФЗ 115 | ЧТО ДЕЛАТЬ? КАК ПРОГРЕВАТЬ СБЕР для Р2Р | АРБИТРАЖ КРИПТОВАЛЮТЫ

Решение от 6 февраля 2017 г. по делу № А40-200763/2016 – аналогичное дело. Постановление от 7 февраля 2017 г. по делу № А40-22837/2016 такое же.

2. Суд апелляционной инстанции пришел к правомерному выводу, что «заградительные тарифы» банка не были согласованы ответчиком с ООО «Тех-Сервис», в противном случае, зная о их существовании, Общество бы отказалось от заключения договора, так как данные условия нарушают баланс интересов сторон, и данные «заградительные тарифы» были введены банком в одностороннем порядке. Также суд апелляционной инстанции учитывал, что в Определении ВС РФ от 12.05.2015 N 305-ЭС15-680 определена правовая форма заградительной комиссии, а именно, «заградительный тариф (комиссия) имеет штрафной характер и, по сути, является мерой ответственности клиента перед банком. Ссылка ответчика на то, что указанный тариф применяется банком в связи с наличием ст. 4, 5, 7 Федерального закона N 115-ФЗ, в соответствии с которыми банк вправе и обязан отслеживать операции с денежными средствами и при выявлении сомнительных сделок сообщать об этом в уполномоченный орган – правомерно отклонена судом апелляционной инстанции, поскольку взимание банком установленного им в одностороннем порядке не предусмотренного законом «заградительного тарифа» является платой за проведение «сомнительных» операций без предоставления установленных законом документов, при этом, как сомнительность операций, как и сама плата в виде заградительного тарифа, определяется самим банком, в связи с чем, взыскание комиссии банком за совершение сомнительных операций в какой-то мере является легализацией таких операций с непосредственным участием банка, в связи с чем действия Банка направлены не на противодействие легализации (отмыванию) доходов, полученных преступным путем и не на оплату услуг Банка, а на неосновательное обогащение ответчика (Постановление АС Московского округа от 23.01.2017 по делу № А40-226881/2015).

ЗАБЛОКИРОВАЛИ КАРТУ ПО 115 ФЗ. ЧТО ДЕЛАТЬ? АРБИТРАЖ КРИПТОВАЛЮТЫ

3. Уведомлением, направленным в адрес истца, КБ «ЮНИАСТРУМ БАНК» уведомило ООО «Октан» о расторжении Договора на основании п.5.2 ст. 7 ФЗ №115-ФЗ от 07.08.2001г. «О противодействии легализации (отмыванию) доходов, полученных преступным путем».

Суд первой инстанции пришел к выводу об отказе в удовлетворении иска, поскольку: 1. установил, что по расчетному счету Ответчика были совершены операции, в отношении которых у Банка возникли подозрения, что эти операции обладают признаками транзитных операций, предусмотренными Письмом ЦБ РФ№236-Т; 2. Банк пришел к выводу, что деятельность истца не имеет очевидного экономического смысла и очевидной законной цели, операции по счету истца требуют повышенного внимания со стороны Банка, в связи с чем, Банк применил блокировку системы Интернет Банк-Клиент; 3. Банк уведомил клиента/истца, что оставляет за собой право отказать Клиенту в выполнении распоряжения на основании п.11 статьи 7 ФЗ № 115-ФЗ, а также в случае непредставления документов (сведений) в срок, установленный в запросе отказать в приеме и/или исполнении ЭПД (электронных платежных документов) на основании п.3.2.1 Договора об обслуживании с использованием системы «Интернет-Банк- Клиент». Суд посчитал, что из представленных ответчиком доказательств, следует, что действия банка по отнесению операций истца к категории подозрительных не противоречат требованиям статьи 845 ГК РФ и ст. 6,7 Федерального закона №115- ФЗ от 07.08.2001. Судебная коллегия не усмотрела оснований для переоценки выводов суда первой инстанции и удовлетворения жалобы (Постановление 9 ААС от 15 февраля 2017 г. по делу № А40-111576/2016).

4. ЗАО «Инвестиционный консалтинг» (истец) обратилось в Арбитражный суд Свердловской области с исковым заявлением к Публичному акционерному обществу «УРАЛТРАНСБАНК» (ответчик) о признании недействительной односторонней сделки ответчика по установлению заградительного тарифа, изложенной в уведомлении. Ответчик ссылался на то, что запрос о предоставлении экономического обоснования операций по расчетному счету был произведен в рамках обеспечения выполнения требований Федерального закона от 07.08.2001 N 115-ФЗ « О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма « (ФЗ № 115-ФЗ). Однако суд первой инстанции правомерно указал на то, что установление спорной комиссии («заградительного тарифа»), не предусмотренной ФЗ N 115-ФЗ, фактически является платой за проведение «сомнительных» операций без предоставления установленных законом документов. Суд первой инстанции пришел к правильному выводу о штрафном характере указанной комиссии, являющейся, по сути, мерой ответственности клиента перед банком за непредставление документов и за совершение «сомнительных» операций (Постановление 17 ААС от 13 февраля 2017 г. по делу № А60-38917/2016).

5. Исковые требования об обязании опровергнуть сведения, порочащие честь, достоинство и деловую репутацию, взыскании компенсации морального вреда в размере 100 000 руб. и 1 000 000 руб. ущерба, нанесенного деловой репутации обоснованы тем, что ответчик, являясь банком, в котором истец открыл банковский счет, не обосновано прекратил операции по счету в связи с наличием в предпринимательской деятельности истца признаков сомнительности, тем самым нанес ущерб деловой репутации истца на сумму 1 000 000 руб. путем направления истцу писем об отказе в осуществлении операций по счетам истца, а также причинил моральный вред в размере 100 000 руб. Поскольку истец несколько раз в течение небольшого промежутка времени транзитом переводил денежные средства со счета ИП Истца, открытого в ПАО «Сбербанк», на счет ИП истца, открытый в АО «ЮНИКРЕДИТ БАНК», с последующим незамедлительным переводом всех поступивших средств обратно в ПАО «Сбербанк» на счет Истца как физического лица, данные операции были обоснованно квалифицированы АО «ЮНИКРЕДИТ БАНК» как необычные операции. Довод истца, заявленный в ходе судебного разбирательства о том, что распространение порочащих сведений выразилось в информировании операциониста банка, оформляющего отказ в проведении операции по счету и доверенному лицу истца о содержании текста отказа в совершении операции по счету, судом отклоняется как несостоятельный. Оснований для признания распространенными сведений о легализации доходов суд не находит (Решение АС города Москвы от 15 февраля 2017 г. по делу № А40-211675/2016).

7. АО «Альфа-Банк» в кассационной жалобе указывает, что Банк, отказывая клиенту в заключении договора о расчетно-кассовом обслуживании, осуществлял действия и выполнял обязанности, возложенные на него Федеральным законом от 07.08.2001 № 115-ФЗ. Суды указали, что единственным основанием для отказа в заключении договора и, соответственно, открытии расчетного счета стало «наличие подозрений в том, что целью заключения такого договора является совершение операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма», согласно уведомлению об отказе в заключении договора о расчетно- кассовом обслуживании в АО «Альфа-Банк». При этом, в соответствии с пунктом 5.2 статьи 7 Федерального закона от 07.08.2001 N 115-ФЗ, кредитные организации вправе отказаться от заключения договора банковского счета в случае наличия подозрений о том, что целью заключения такого договора является совершение операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма. Суды исходили из того, что документального подтверждения наличия обстоятельств, позволяющих АО «Альфа-Банк» отказать истцу в заключении с ним договора на открытие расчетного счета, ответчиком не представлено (Постановление Арбитражного суда Московского округа от 15 февраля 2017 г. по делу № А40-31759/2016).

8. Банк отказал ООО «ЦЕНТР ПОМОЩИ БИЗНЕСУ « в заключении договора банковского счета (вклада), используя право предусмотренное пунктом 5.2. статьи 7 Федерального закона от 07.08.2001 №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

В ходе проверки и обязательной в силу ст.7 Федерального закона №115-ФЗ при принятии клиента на обслуживание идентификации клиента было установлено, что единственный участник ООО « Центр помощи бизнесу — также обслуживается в Банке в качестве физического лица. Анализ операций, осуществленных данным физическим лицом по указанному счету в Банке с июня 2014 по конец июля 2014, выявил большое количество перечислений в пользу Торбиной В.А. с различных карт физических лиц, а также через cash in и QIWI кошельки с последующим обналичиванием денежных средств через банкоматы. В соответствии с Положением о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма « (утв. Банком России 02.03.2012 N 375-П) указанные операции Торбиной В.А. были квалифицированы сотрудниками финансового мониторинга Банка как подозрительные операции. Указанный опыт и анализ операций Торбиной В.А. послужили основанием для формулирования Банком вывода о наличии негативного опыта взаимодействия с указанным клиентом, несущего Банку репутационные риски (Решение АС города Москвы от 7 февраля 2017 г. по делу № А40-210051/2016).

9. Банк отказал Истцу в исполнении распоряжений на перечисление денежных средств по платежным поручениям, ссылаясь на п. 11 ст.7 Федерального закона от 07.08.2001г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», и просил предоставить документы, являющиеся основанием для проведения платежей, по списку в приложении.

При отсутствии удостоверяющих документов тариф (штраф) составляет 15 % от остатка на банковских счетах клиента в банке на дату взимания штрафа. На основании изложенного банк списал со счета клиента штраф в размере 503 799 рублей 77 коп. в виде штрафа за несвоевременное предоставление, непредоставление, предоставление документов, не отражающих смысл экономических операций в размере 15% от остатков на счете в момент допущенного по мнению Ответчика деликта. В соответствии с п. 2 Дополнительных условий Тарифного плана, в случае неисполнения и/или несвоевременного исполнения запроса Банка о предоставлении документов (информации) в соответствии Федеральным законом от 07.08.2001 № 115-ФЗ Банком взимается штраф в размере 15 % от остатка на банковских счетах клиента в Банке на дату взимания, но не менее 500 000 рублей и в пределах остатка денежных средств на счетах. Суд посчитал, что списание суммы штрафа в оспариваемом размере с расчетного счета истца соответствует требованиям действующего законодательства РФ, так и условиям заключенного между сторонами Договора банковского счета (Решение АС города Москвы от 1 февраля 2017 г. по делу № А40-232450/2016).

10. Суд установил, что доказательств, подтверждающих наличие оснований, поименованных в пункте 11 статьи 7 Закона N 115-ФЗ и позволяющих банку отказать в исполнении спорных платежных поручений Истца не имеется. Аналогичные выводы суда также подтверждаются и имеющейся судебной практикой по такой категории дел с банками (постановление АС Уральского округа от 01.10.2015 дело N А60-7882/2015, постановление Двадцатого арбитражного апелляционного суда от 1 июня 2016 г. по делу N А62-8157/2015). Исследовав материалы дела и заслушав представителя ответчика, суд пришел к выводу о том, что Банка отказал в совершении операций по платежному поручению не в связи с необычным характером операций, а в связи с не предоставлением истцом документов, запрашиваемых Банком в обоснование иных операций. Проанализировав письмо Банка от 31.08.2016 письмом, суд пришел к выводу о том, что большая часть запрошенной Банком информации непосредственно не связана с операциями по платежным поручениям, а направлена на оценку хозяйственной деятельности общества, ее соответствия налоговому, трудовому законодательству, требованиям законодательства по обращению с ломом и отходами черных и цветных, в период 2015 год, второй квартал 2016 года, что в данном случае к компетенции банка не относится (Решение АС Смоленской области от 31 января 2017 г. по делу № А62-7337/2016).

Выводы по практике применения ФЗ №115-ФЗ:

наиболее распространенными спорами с применением Федерального закона от 07.08.2001 №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» являются:

1) о взыскании с коммерческой организации суммы неосновательного обогащения. Как правило, поводом для обращения в таких случаях служит установление Банком штрафных санкций за несвоевременное исполнение или же за неисполнение запроса Банка о предоставлении определенных документов, позволяющих сделать вывод о характере финансовой операции, в проведении которой Клиенту было отказано.

2) о признании незаконными действий банка по приостановлению расчетно-кассового обслуживания. В данном случае Банк апеллирует тем, операции Клиента признаны сомнительными, что послужило основанием для приостановления на неопределенный срок обслуживания.

3) о признании отказа в заключении договора о расчетно-кассовом обслуживании незаконным и понуждении заключить договор о расчетно-кассовом обслуживании. Отказ правомерен при наличии факторов, указанных в ФЗ 115-фз, которые по отдельности или по совокупности влияют на принятие кредитной организацией решения об отказе от заключения договора банковского счета.

В случае, если Ваш судебный спор или иной спор, договорная работа или любая другая форма деятельности касается вопросов, рассмотренных в данной или ином нашем материале, рекомендуем проверить и убедиться, что Ваша правовая позиция соответствует последним изменениям практики и законодательству.

Как юрлицу или ИП не попасть под 115-ФЗ?

При введении поправок в 115-ФЗ в 2013 году закон «наделал» много шума, особенно после повсеместной блокировки банковских счетов кредитными организациями. При этом нужно понимать, что банки действуют исключительно по закону и обязаны выполнять возложенные на них обязательства. Поэтому юрлицам и ИП необходимо знать, как не попасть под 115-ФЗ и что делать, если деньги на счетах уже заморожены. Специально для представителей бизнеса мы подготовили краткий дайджест.

На кого распространяется закон

115-ФЗ распространяется на всех предпринимателей и юрлиц, имеющих банковские счета для ведения бизнеса. Это могут быть вполне законопослушные лица, открыто ведущие деятельность, но допустившие ошибки в документах или, по неопытности, не предоставившие необходимые бумаги в банк.

Причем не имеет значения, в каком именно банке производятся операции, контроль над денежными перемещениями осуществляют все: от федеральных до региональных. Кредитные организации следуют распоряжению ЦБ РФ, Росфинмониторинга и федерального закона. Государство борется не с конкретным бизнесом, а с отмыванием денег, финансированием терроризма и преступной деятельности.

Расчетные счета в Газпромбанке

Что вызывает подозрение

ЦБ РФ выпустил целую методичку в помощь предпринимателям и бизнесу, где дал определение «подозрительным операциям». Под этим термином понимают платежи и переводы, которые банки обязаны проверять.

Итак, что же привлекает пристальное внимание:

- Нетипичный или необычный характер сделок, не свойственный уставным целям, ОКВЭД.

- Отсутствие явной экономической выгоды.

- Вывод средств из страны анонимным получателям.

- Обналичивание денег, снятие сумм свыше 600 000 рублей.

- Серый импорт и коррупция.

- Уклонение от налогов.

Перечень не полон и у банков довольно много индикаторов, сигнализирующих о подозрительных действиях. Однако, это не значит, что ИП не может снимать средства для наличных расчетов. Банки не заинтересованы в ограничениях, поэтому на первом этапе просто запрашивают документы, а не накладывают полную блокировку. Например, могут запросить накладные на покупку товара, управленческую отчетностью, бумаги на оплату налогов или аренды. Цель – убедиться, что бизнес прозрачен, а снятые финансы используются для коммерческой деятельности.

.jpeg)

Если не предоставить вовремя документы по запросу либо игнорировать встречу, банк может отказать в проведении операции или отметить ее, как подозрительную. Эта информация дублируется в Росфинмониторинг, а повышенное внимание контролирующих органов лишь добавит забот, даже если коммерческая деятельность полностью законна.

Как вести бизнес, чтобы не попасть под санкции

Центробанк дает несколько полезных рекомендаций, что делать, если банк заблокировал счет по подозрению в отмывании денег:

- Своевременно информировать госорганы о смене видов деятельности, ключевых сотрудников, адресов, количестве точек обслуживания.

- Поддерживать актуальность данных в ЕГРЮЛ.

- Подробно указывать назначение платежа в документах.

- Оперативно реагировать на запросы банка – предоставлять пояснения, документы.

- Аккуратно и прозрачно оптимизировать налоговую нагрузку. Схема открытия нескольких ИП или ООО, для сокращения суммы налогов, вполне законна, но слишком серьезная путаница в делах вызовет вопросы со стороны банка. Дробить бизнес можно, четко разграничивая деятельность каждого, поддерживая документацию в порядке.

- Платить в срок налоги и сборы в бюджет.

Нередко встречается рекомендация «не снимать наличные в первые 3-5 дней, после получения». С одной стороны, совет имеет причины, но не каждый бизнес может позволить себе заморозку средств. Поэтому важнее – поддерживать порядок в документации.

Ряд финансовых операций априори попадает под контроль, независимо от характера сделок. Согласно ст. 6 №115-ФЗ, к таковым относят переводы и платежи на сумму свыше 600 000 рублей, сделки с недвижимостью дороже 3 млн рублей, почтовые переводы от 100 000 рублей и иные, менее распространенные и специфические операции.

Что делать, если счета заблокированы по 115-ФЗ

Блокировка счета – это отказ в проведении операций, а не конфискация. Предприниматели имеют право забрать деньги со всех счетов. Однако сначала нужно постараться решить проблему. Как правило, заморозке предшествует комплаенс-запрос от кредитной организации либо приглашение на встречу.

Что делать, если банк запросил документы по 115-ФЗ: собрать и предоставить полный комплект в указанный срок, посетить отделение лично. Если исполнить требование в указанный период невозможно, лучше проинформировать сотрудника, обозначить дату визита.

Существуют и другие варианты, что делать, если заблокировали счет по 115-ФЗ:

- Перевести деньги в другой банк.

- Получение средств по исполнительному листу.

- Вывод денег в качестве заработной платы.

- Обращение в суд.

Последний вариант можно назвать «крайним», ведь разбирательства занимают много времени и создают массу забот. Однако судебная практика показывает, что банки не всегда объективны – не способны доказать противозаконность сделок, выдвигают неисполнимые требования, отказывают клиентам, даже после предоставления полного пакета запрошенных бумаг.

Для большинства ИП и юрлиц 115-ФЗ совершенно не представляет угрозы, а банки часто ограничиваются рядовой проверкой первичной документации и контрагентов. Однако с полным текстом закона лучше ознакомиться и не совершать ошибок. Те же, кто умышленно преступают положения 115-ФЗ, даже в мелочах, в итоге столкнуться с необходимостью доказывать прозрачность бизнеса, иначе банки просто начнут отказывать в обслуживании.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Источник: 1000bankov.ru

Как компании избежать блокировки счета по 115-ФЗ: свежая практика

Риск подпасть под ограничения, связанные с «антиотмывочным» законом 115-ФЗ, касается всех, кто имеет счет в банке и использует его для бизнеса, личных расчетов, дополнительного заработка или крупных денежных переводов. Опрошенные Право.ru эксперты рассказали, как избежать блокировок и что делать, если вы с ними все же столкнулись. Один из юристов на примере дела из своей практики объяснил, как успешно оспорить в суде решение банка.

С 1 июля 2022 года банковских клиентов разделяют на три группы риска, каждой из которых присвоен свой цвет — зеленый, желтый, красный. Называют эту систему «банковский светофор».

- Красный — высокий риск. Это технические компании, которые созданы специально для выстраивания сложных схем и проведения сомнительных операций. По оценке ЦБ, «красных» клиентов 0,7% от всего бизнеса. В силу закона банк будет обязан замораживать их деньги.

- Желтый — средний риск. Это реальный бизнес, замеченный в проведении подозрительных операций. «Желтых» клиентов, по данным ЦБ, примерно 0,3%. У «желтых» компаний банкиры будут запрашивать документы и пояснения о проводимых операциях.

- Зеленый — низкий риск. Это 99% компаний и ИП. Они ведут реальную хозяйственную деятельность и не участвуют в сомнительных схемах. Они со сложностями не столкнутся.

Если раньше банки сами отслеживали действия своих клиентов и блокировали сомнительные операции, то теперь и Центробанк публично включился в дело. Регулятор будет анализировать операции предпринимателей и определять их в одну из трех групп. Информацию о детальности компаний ЦБ собирает из обычных банков: как правило, все межбанковские переводы проходят через его корреспондентские счета.

«Информация обновляется ежедневно. Окончательное решение будет присваивать конкретный банк, он может согласиться с мнением ЦБ, а может просто принять его к сведению. Но мне кажется, споры между банком и ЦБ по такому поводу исключены», — сказал партнер TaxCorp TaxCorp Региональный рейтинг. × Максим Шедогубов. Банки не обязаны сообщать своим клиентам, к какому цвету «светофора» их отнесли. Исключение — клиенты из красной зоны: о присвоении высокого уровня риска банк их уведомит в течение пяти рабочих дней, указывает эксперт.

Компания может оказаться в красной зоне, если:

- Наблюдается высокая оборачиваемость денег — они только поступили на счет, и их сразу же перевели на другой. Обнальщики не держат деньги на счете, они переводят их сразу, как получат.

- Нет налоговых и зарплатных отчислений со счета.

- Нет платежей по текущим расходам компании. Обычно компании платят за аренду офиса, свет, газ, воду, канцелярку, бумагу — все, что помогает бизнесу работать. Если такого нет, это подозрительно.

- Контрагенты клиента, которым он отправляет деньги, похожи на компании-однодневки. Если компания выбрала партнером «однодневку», банки считают, что и сама компания может работать нечестно.

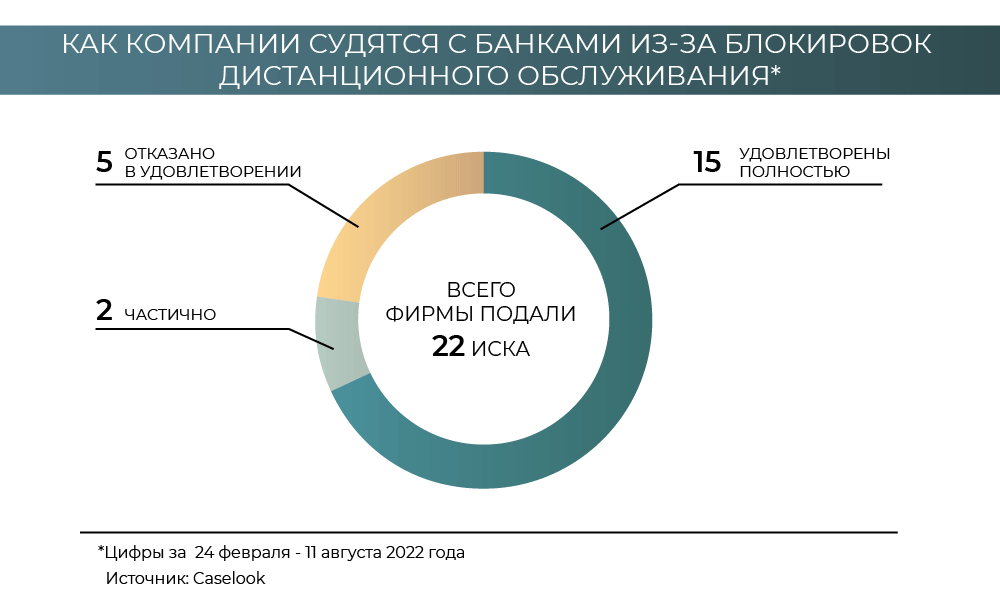

Проблемы из-за 115-ФЗ

С проблемой из-за применения закона 115-ФЗ столкнулось и ООО «Первая инвестиционная компания» (ПИК). Компания обратилась в АСГМ с иском к «Альфа-банку», который ограничил ей доступ к услуге дистанционного банковского обслуживания (ДБО). ПИК требовал признать действия кредитной организации незаконными и возобновить ДБО (дело № А40-28825/22-156-177).

Возможность управлять расчетным счетом дистанционно «Альфа-банк» отключил фирме в октябре прошлого года. Через несколько дней ПИК представила документы, которые давали основания для снятия ограничений. Еще через месяц компания направила банку письмо с требованием предоставить информацию об ограничении ДБО и восстановить обслуживание. «Альфа-банк», в свою очередь, в начале этого года запросил у организации бумаги по нестандартным операциям. ПИК их все представил, но дистанционное банковское обслуживание так и не восстановили. Поэтому компания решила обратиться в суд.

Арбитражный суд города Москвы указал, что использование установленных 115-ФЗ прав не может иметь произвольный характер и противоречить ст. 845 ГК («Договор банковского счета»). Согласно ей, банк не вправе распоряжаться средствами клиента по своему усмотрению. Суд также отметил: банк при осуществлении обязательного контроля в отношении операций клиентов не вправе брать на себя полномочия фискальных и уполномоченных органов, поскольку такие действия выходят за пределы его компетенции.

По закону на банк возложена обязанность доказывать, что совершаемые клиентом сделки противоречат закону, то есть имеют запутанный или необычный характер, не имеют законной цели, не соответствуют целям деятельности организации. Кредитная организация самостоятельно принимает решение о признании операции клиента подозрительной. Вместе с тем для этого недостаточно только формальных признаков, указывающих на сомнительность сделки, говорится в решении суда.

«Альфа-банк» утверждал, что проводимые ООО операции имели признаки сомнительных. Но судья Лариса Дьяконова отметила, что кредитная организация не представила доказательств. Банк указывал на малочисленность штата фирмы, но АСГМ заявил, что компания заключает договоры субаренды с индивидуальными предпринимателями. Также в материалах дела не было доказательств, что сделки ПИК с контрагентами были мнимыми или притворными.

В итоге АСГМ признал незаконными действия «Альфа-банка» по ограничению услуги дистанционного банковского обслуживания и обязал восстановить доступ компании к ДБО.

Проблема в том, что нормативное регулирование банковского контроля за операциями по ФЗ-115 в достаточной степени непрозрачно, говорит советник Alliance Legal Consulting Group Alliance Legal Consulting Group Региональный рейтинг. группа Арбитражное судопроизводство (крупные споры — high market) группа Налоговое консультирование и споры группа Банкротство группа Разрешение споров в судах общей юрисдикции Профайл компании × Ксения Пантелеева. По ее наблюдениям, требования банков, мотивированные ФЗ-115, выходят далеко за рамки норм этого закона, основываются на требованиях внутренних инструкций и регламентов, что в рассматриваемом деле суд истолковал как необоснованный выход банка за пределы его компетенции по контролю операций.

Как удалось добиться этого решения?

Во-первых, проводилась досудебная работа. По запросам банка были собраны все документы на те операции, которые банку не понравились, указал партнер TaxCorp TaxCorp Региональный рейтинг. × Максим Шедогубов, который представлял интересы компании в споре. Во-вторых, в банк отправили требование указать причины ограничений. Кредитная организация это требование проигнорировала, что прямо нарушает не только 115-ФЗ, но и п. 3 информационного письма Банка России от 12.09.2018 № ИН-014-12/61.

В-третьих, мы раскрыли суду деловую цель каждой «сомнительной» операции: почему она была совершена, какими документами подтверждается, то есть подтвердили реальный, а не мнимый характер сделок, добавляет юрист. В-четвертых, банк так и не обратился в Росфинмониторинг, нарушив обязанность, установленную п. 3 ст. 7 115-ФЗ про информирование о подозрительных операциях. «Банк попал в патовую ситуацию: если сделки подозрительные — почему не сообщили? А если не подозрительные — почему ограничили ДБО? Представитель внятного ответа не дал», — указал Шедогубов.

Как избежать блокировки?

Партнер TaxCorp TaxCorp Региональный рейтинг. × рассказал, как компании не нарваться на блокировку. Для этого нужно:

- Тщательно проверять контрагентов.

- Осознавать, что каждая сделка должна иметь свою деловую цель. Это полезно не только и не столько при взаимодействии с банками.

- Не игнорировать запросы банков о представлении документов по сделке. Это их право, закрепленное в п. 2 ст. 7 115-ФЗ. Желательно, чтобы их сканы были в наличии, тогда не придется долго и мучительно готовить тонны документов в авральном режиме, вызывая дополнительные подозрения у банка. Чаще всего сканов договора и закрывающих документов банку достаточно, чтобы оставить вас в покое.

- С расчетного счета должны идти не только расчеты с контрагентами, но и уплата налогов, выплата зарплаты, арендные платежи и другие операции, без которых нормальное общество не может существовать. Если счетов несколько — чередуйте.

- Требовать у банка объяснения причин блокировки или ограничений в письменном виде.

«Отнесение к высокорискованным клиентам не приговор. Оценку можно оспорить в межведомственной комиссии при ЦБ. Если ее решение не удовлетворит — идите в суд. Если там признают недостоверность оценки, все ограничения снимут», — резюмировал Шедогубов.

Источник: pravo.ru