В настоящее время перечень запрашиваемой банками информации сравним разве что с данными, которые требует от компаний и ИП налоговая инспекция. БУХ.1С разобрался с тем, какие документы могут быть запрошены банками на законных основаниях, и какие последствия ожидают клиентов за их непредставление.

Какие документы требуют банки на основании 115-ФЗ

Банковскую деятельность регулирует огромное число всевозможных законов и подзаконных актов. Один из таких документов – Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Во исполнение этого закона и, ссылаясь на его же нормы, банки требуют у клиентов массу разнообразной документации. Клиентам порой кажется, что запрашиваемые данные вообще никак не касаются деятельности банков и не затрагивают интересы государства. Но банкам кажется другое.

К примеру, банки, проверяя чистоту сделок, запрашивают документы по стандартным договорам, которые организации заключают уже на протяжении многих лет. По мнению клиентов, такие требования банков, как минимум, являются странными, а, как максимум – противоречат действующему законодательству. В частности, например, в тех случаях, когда запрашиваемая информация составляет охраняемые законом сведения.

Что нужно знать про 115-ФЗ и спать спокойно

Шпаргалка по статье от редакции БУХ.1С для тех, к кого нет времени

1. В настоящее время банки требуют у клиентов массу разнообразной документации, проверяя чистоту сделок.

2. Идентифицировать не только самого клиента, но и проверять и фиксировать все совершаемые им сделки, которые банкам кажутся подозрительными, требуют Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и Положение Банка России от 15.10.15 № 499-П «Об идентификации клиентов…».

3. П.14 ст.7 Закона № 115-ФЗ устанавливает обязанность клиентов предоставлять информацию, необходимую для исполнения банками требований законодательства.

4. Анализ Федерального закона от 07.08.2001 №115 и Положения Банка России от 15.10.15 № 499-П позволяет прийти к выводу о том, что право банков на истребование документации вообще практически ничем не ограничено.

Действительно, порой банки требуют предоставления персональных сведений работников организаций, бухгалтерский баланс, сведения об уплаченных налогах и т.п. Само собой, подобные запросы вызывают у клиентов массу негодования.

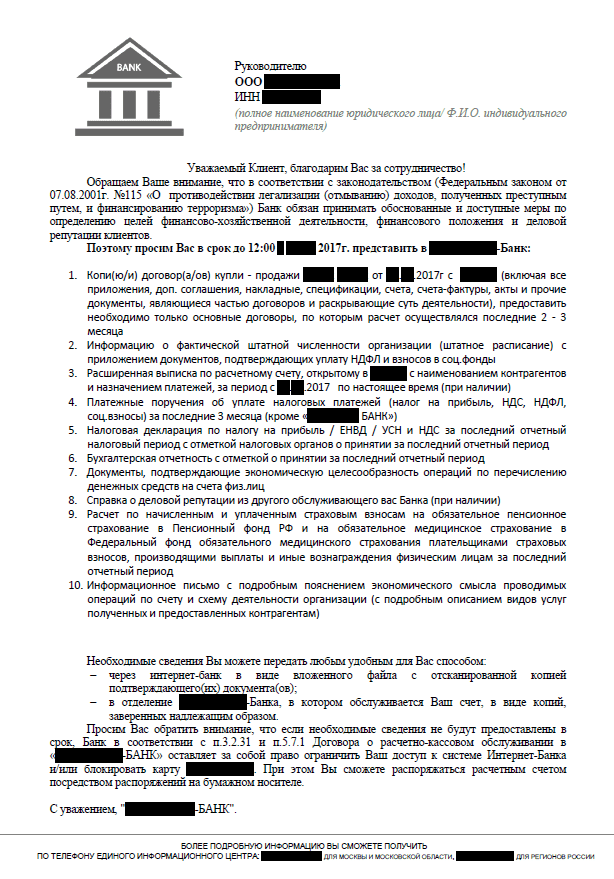

Чтобы не быть голословными, приведем образец типичного письма, рассылаемого банками в адрес своих клиентов в целях соблюдения Федерального закона от 07.08.2001 №115:

Как мы видим, перечень документации весьма обширен, а в некоторых случаях он может оказаться еще больше. Причем времени на подготовку и сдачу этих документов дается подчас слишком мало, что обусловливает еще большее недовольство клиентов и их справедливое возмущение.

В связи с этим напрашивается логичный вопрос: имеют ли банки законное право требовать с клиентов все эти документы?

Законны ли требования банков о представлении документации

Как поясняют сами банки, в подобных объемах документы ими запрашиваются не просто так. Это не их личная прихоть, а требования Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов….» и Положения Банка России от 15.10.15 № 499-П «Об идентификации клиентов…».

Эти НПА обязывают кредитные организации идентифицировать не только самого клиента, но и проверять и фиксировать все совершаемые им сделки, которые банкам кажутся подозрительными. И если клиента можно проверить на этапе открытия ему банковского счета, то проверить чистоту сделки банк может только на стадии совершения денежных расчетов.

Что конкретно говорится в данных нормативных документах? Например, ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ гласит, что при проведении идентификации клиента, его представителя, выгодоприобретателя, а также обновлении информации о них банки вправе требовать представления соответствующих документов.

В их перечень входят документы удостоверяющие личность, учредительные документы, документы о государственной регистрации юридического лица (индивидуального предпринимателя). Также банком могут быть запрошены и иные документы, необходимые для исполнения требований законодательства.

А п.14 ст.7 Закона № 115-ФЗ устанавливает обязанность клиентов предоставлять информацию, необходимую для исполнения банками требований законодательства.

Приложение 2 к Положению Банка России № 499-П содержит подпункты 2.7 – 2.9, которые конкретизируют полномочия кредитных организаций по истребованию документации и сведений от клиентов.

Так, пп. 2.7. устанавливает, что банк вправе требовать от своих клиентов сведения и документы о финансовом положении, включая бухгалтерскую отчетность и налоговые декларации. При этом кредитная организация в правилах своего внутреннего контроля самостоятельно определяет количество и виды документов, которые она использует в целях определения финансового положения клиента.

ЦБ РФ рассказал банкам, каких клиентов считать сомнительными и тщательно проверять.

В пп. 2.8. указано, что банк может истребовать сведения о деловой репутации клиента и отзывы о нем других организаций, имеющих с ним деловые отношения. Кредитная организация в правилах внутреннего контроля может также самостоятельно определить и иной вид документов, которые могут быть использованы в целях определения деловой репутации клиента.

Наконец, пп.2.9. разрешает истребовать сведения об источниках происхождения денежных средств и иного имущества клиента. Перечень таких сведений опять же не является исчерпывающим.

Анализ Федерального закона от 07.08.2001 №115 и Положения Банка России от 15.10.15 № 499-П позволяет прийти к выводу о том, что право банков на истребование документации вообще практически ничем не ограничено. По крайней мере, законодательство никаких подобных ограничений не содержит, как не содержит и точный список документов, которые должны быть предоставлены по требованию кредитной организации.

Получается, что банки вправе запрашивать абсолютно любую документацию и в любом объеме. Так ли это на самом деле? БУХ.1С попросил прояснить ситуацию руководителя отдела юридического сопровождения профучастников фондового рынка ГК «ФИНАМ» Сергея Володькина.

Какие документы могут запрашивать банки во исполнение требований закона о противодействии легализации преступных доходов?

Любые документы, которые банки пропишут у себя в правилах внутреннего контроля. И обычно это открытый перечень, т.к. изначально невозможно определить полный список документов, который может понадобиться для того, чтобы определить, осуществляется данная операция с целью легализации преступных доходов или нет. Т.е. любые документы, которые могут потребоваться для анализа конкретной операции или деятельности клиента в целом.

Могут ли банки требовать информацию, содержащую личные данные третьих лиц? Например, личные данные сотрудников фирмы-клиента банка?

По закону банки обязаны идентифицировать представителя клиента (включая единоличный исполнительный орган), выгодоприобретателя клиента. А также принимать обоснованные и доступные в сложившихся обстоятельствах меры по идентификации бенефициарного владельца. Если это все физические лица (а бенефициарный владелец – это только физлицо), и неважно, являются ли они сотрудниками фирмы или нет, то банки обязаны требовать информацию, содержащую их личные данные.

Какие сроки подачи запрашиваемых банком документов установлены законом?

По некоторым данным сроки установлены, по другим — в нормативке написано, что банки устанавливают их сами. ЦБ считает нормальным сроком 3-7 дней, обычно банки такие сроки и устанавливают. Если банк устанавливает большие сроки, ЦБ считает, что это сделано специально, чтобы помочь клиенту уклониться от процедур Федерального закона от 07.08.2001 №115.

Что будет, если не представить запрашиваемые банком сведения?

Непредставление клиентом информации, необходимой для реализации кредитной организацией требований закона, может являться основанием для отказа в проведении операции. Если банк отказал уже два и более раз – он обязан расторгнуть договор и закрыть счет клиента. Организация автоматически попадает в черный список, который ЦБ рассылается по банкам и велика вероятность, что такой организации больше ни один банк счет не откроет.

Также банк может отключить систему дистанционного обслуживания (Интернет-банк). Тогда клиент сможет распоряжаться счетом только посредством подачи бумажных платежек, что не слишком удобно, когда клиент находится, например, во Владивостоке, а банк – в Москве. И даже если клиент принесет такую бумажную платежку, банк всегда сможет воспользоваться правом на отказ в проведении операции.

Итак, получается, банки не только вправе истребовать с клиентов документы, но это является их обязанностью. Если этого не делать, банк могут оштрафовать на значительную сумму. Ответственность банков установлена ст.15.27 КоАП РФ «Неисполнение требований законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

По данной статье штрафы могут достигать 1 млн рублей, а деятельность банка может приостанавливаться на срок до 90 суток. Как следствие, у кредитного учреждения может быть отозвана лицензия на осуществление банковских операций.

Понятно, что банки пытаются обезопасить себя и стараются досконально проверять совершаемые клиентами расчеты. Выходит, что направление клиентам писем о представлении информации — обычная практика кредитных учреждений, связанная с соблюдением законов РФ и требований Центробанка России.

То, что банки могут истребовать у своих клиентов практически ничем неограниченный объем документов, БУХ.1С подтвердили и в Ассоциации российских банков (АРБ).

Как нам рассказала главный специалист правового департамента АРБ Вероника Кинсбурская, закон не регулирует вопрос о том, какие именно документы и сведения подлежат истребованию у физических и юридических лиц в целях проверки их непричастности к экстремистской деятельности или терроризму. Также закон не определяет порядок проведения кредитными организациями проверок деятельности своих клиентов. Что именно затребовать и как именно проверять клиентов, банк решает самостоятельно:

Точный перечень истребуемых у клиента документов и сведений, порядок проведения проверки клиента, в том числе процедура и сроки представления запрошенных документов в банк, а также порядок фиксирования полученной от клиента информации устанавливаются каждой кредитной организацией самостоятельно. Они прописываются в правилах внутреннего контроля.

Если у банка возникают подозрения, что какие-либо операции осуществляются в целях отмывания доходов или финансирования терроризма, банк может запросить у клиента подробные сведения о целях деятельности клиента, деловой репутации, целях совершения конкретной операции и источниках происхождения денег.

Согласно п. 2 ст. 6 Федерального закона № 115-ФЗ, операция с денежными средствами подлежит обязательному контролю в случае, если хотя бы одной из сторон является организация или физлицо, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму. Но при этом контролю подлежат и все прочие подозрительные операции.

Проверка деятельности клиента и совершаемых им операций может проводиться при наличии у сотрудников банка субъективных подозрений в том, что конкретная операция осуществляется в целях отмывания доходов, или финансирования терроризма. Соответствующее право предоставлено банкам в п. 3 ст. 7 Федерального закона № 115-ФЗ.

В случае непредставления клиентом информации, необходимой для его проверки, банк может заблокировать счет, приостановить расходную операцию, отказаться от заключения договора, или же расторгнуть договор банковского счета (вклада) с таким клиентом.

Страдают во всей этой ситуации, конечно же, добросовестные клиенты, которые ведут торговую или производственную деятельность и никак не связаны с терроризмом и отмыванием денег. Зачастую объем запрашиваемой банком информации оказывается настолько велик, что в назначенные сроки представить документы не получается чисто физически.

Как поступать в подобных ситуациях клиентам банков? Вот такой совет дает генеральный директор консалтингового центра «Профдело» Татьяна Никанорова:

Банки должны принимать соответствующие меры, чтобы предотвратить незаконные операции. Мы понимаем, что для этого они могут запрашивать практически любые документы и в любом количестве. Бухгалтерам известны банки, которые требуют чрезмерно много. Если не представить документы в полном объеме, банк может закрыть расчетный счет.

И тут кроется подвох: закрытие счета по такому основанию часто подразумевает повышенный тариф на вывод средств с расчетного счета в другой банк. Это до 10% от суммы. Можно, конечно, жаловаться в ЦБ РФ, а он уже будет определять, правомерен ли был запрос из банка или нет. Моя рекомендация для «белых» фирм: если вы получаете избыточный запрос, срочно выводите из такого банка деньги и открывайте счет в другом месте.

Можно сделать вывод, что клиентам придется исполнять требования банков о представлении документов и информации. И если имеется такая возможность, документы лучше направлять в полном объеме и точно в срок. Если же такая возможность отсутствует, а банк требует все чаще и больше, разумнее не дожидаться закрытия счета и перейти на обслуживание в другую кредитную организацию.

Источник: buh.ru

Подскажите по закону 115-ФЗ

По счету вашей организации осуществляются операции, которые вызывают вопросы у банка в рамках исполнения требований Федерального закона № 115-ФЗ от 07.08.2001: перечисление обязательных платежей в бюджет РФ менее 0,9% от общего объема расходных операций (минимальное требование ФНС России по уплате налоговых отчислений)

Рекомендуем вам придерживаться значения налоговой нагрузки, характерной для специфики вашей отрасли и осуществлять уплату всех налогов, сборов и иных обязательных платежей с использованием расчётного счета ПАО Сбербанк.

Также предлагаем вам ознакомиться с общими комплаенс-рекомендациями, соблюдение которых позволит сделать наше сотрудничество успешным и долгосрочным (http://sberbank.ru/rd/kompsb).

С уважением, Сбербанк

Это после того как я начал снимать со своего счёта ИП на свою карту деньги, а также было пару ограничений из налоговой по страховым взносам (связано с переездом из другого региона, не все платежи успели уточнить, что куда в какой регион), сейчас все норм.

Из-за чего пришло такое письмо? и теперь страшно снимать деньги себе на карту.

Все налоги у меня уплачены, система налогообложения ЕСХН, доходы минус расходы 6%.

За первое полугодие сумма взносов в бюджет привысила 1% про которые они пишут.

Показать полностью

20 августа 2018, 17:57 , Антон, г. Краснодар

Ответы юристов

Дмитрий Савин

Юрист, г. Санкт-Петербург

Общаться в чате

Антон добрый день!

В данном случае Вам направлены рекомендации от Банка, которые основываются на Методических рекомендациях от 21 июля 2017 г. № 18-МР ЦБ РФ о подходах к управлению кредитными организациями рисками легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма.

С учетом изложенного, при оценке деятельности клиента с использованием критерия уплаты налогов и других обязательных платежей в незначительных размерах, не сопоставимых с масштабом деятельности клиента, рекомендуем исходить из его значения, приближенного к 0,9% от дебетового оборота по счету клиента, либо незначительно превышающего данное значение.

Одновременно отмечаем, что уплата налогов и иных обязательных платежей в бюджетную систему Российской Федерации в размере ниже обозначенного уровня не является единственным определяющим фактором для «автоматического» признания факта совершения клиентом сомнительных операций.

Также вам предлагается в рекомендациях перевести все свои операции в Сбербанк

и осуществлять уплату всех налогов, сборов и иных обязательных платежей с использованием расчётного счета ПАО Сбербанк.

Т.е. Банком данным письмом преследуется 2 цели — мотивировать вас на исключение сомнительных операций и на перевод всех ваших операций в Банк.

Если бы были претензии к вашим операциям, то последовала бы блокировка счета и приостановление операций в соответствии со 115-фз. И это обязанность банка при выявлении таких операций.

20 августа 2018, 18:32

Константин Жуков

Юрист, г. Санкт-Петербург

рейтинг 7.1

Общаться в чате

Добрый день, Антон!

Уже не первый год идет борьба с обналичиванием денежных средств. Одним из инструментов получения наличных используют ИП — компании переводят деньги ИП -> ИП перечисляет на личный счет -> снятие наличных.

Центробанк неоднократно направлял во все банки свои рекомендации 4-МР, 18-МР, 19-МР, в которых описаны сомнительные клиенты банков и их операции, на которые банки должны обратить внимание — недавно зарегистрированы, снимают много наличных сразу после получения денег на счет, нет сотрудников, сумма уплаченных налогов меньше 0,9% от оборота по счету (скоро будет больше %) и т.д.

Вам прислали рекомендательное письмо. Это пока не блокировка по счету.

Да и письма рассылает робот — заметил что-то подозрительное и направил Вам письмо.

Старайтесь расплачиваться безналичными платежами или картой. Минимум снятий наличных.

Напишите в банк письмо с подробным описанием деятельности, от кого и за какие услуги/работы/товары получаете деньги, покажите, что сдаете отчетность и платите налоги и взносы. Объясните им, почему налоговая нагрузка у Вас меньше 0,9% от оборота по счету.

Если банк запросит документы, обязательно представляйте их. Не игнорируйте запросы.

Блокировка счета с последующим закрытием грозят попаданием в черный список. С этой меткой уже ни в одном банке не откроете счет. Потом долго и мучительно придется восстанавливать свою репутацию.

Если никаких «тёмных» операций не совершаете, то бояться Вам нечего 🙂

20 августа 2018, 21:18

Евгений Беляев

Юрист, г. Барнаул

рейтинг 10

Общаться в чате

Добрый день. В целом соглашусь с мнением коллег о том, что данное письмо не более чем формальность и, на настоящий момент не влечет для Вас негативных последствий. При этом отмечу, что именно указанный Вами банк особо рьяно относится к 115-ФЗ. В любом случае данное письмо это первый звоночек о том, что банк предупреждает Вас о возможных мерах контроля с приостановкой операций по счету. Что Вам в этом случае делать- на мой взгляд 2 варианта, либо полностью согласиться с предьявляемыми банком требованиями и исполнять их( там в дальнейшем будут и требования о неснятии с р.счета более 30%, и отнесение к подозрительным операций при снятии в течении 3 банковских дней с момента поступления денег, да и еще масса маразма родившегося в недрах ЦБ посмотрите скажем рекомендации ЦБ № 18-МР “О подходах к управлению кредитными организациями риском легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма”, которые используются банками http://www.garant.ru/products/. по операциям с наличными — раздел II), либо найти более лояльный к клиентам банк и перейти в него.

При этом изначально отмечу, что требования банка с желанием контролировать расходы ИП незаконны.

Во первых в соответствии с

ст.209 ГК РФ

1. Собственнику принадлежат права владения, пользования и распоряжения своим имуществом.

2. Собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону…

При перечислении денег со своего счета ИП на свой счет физ.лица, либо при снятии наличности Вы осуществляете действия по распоряжению своими личными средствами. Существует

Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 11 августа 2014 г. N 03-04-05/39905

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу порядка учета расходов индивидуальными предпринимателями по налогу на доходы физических лиц и в соответствии со статьей 34.2 Налогового кодекса РФ (далее — Кодекс) разъясняет следующее.

…

Согласно пункту 2 статьи 209 Гражданского кодекса собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и охраняемые законом интересы других лиц.

…

Следовательно, денежные средства, которые остались на расчетном счете индивидуального предпринимателя после уплаты налога на доходы физических лиц, других налогов, сборов и обязательных платежей, предусмотренных законодательством Российской Федерации о налогах и сборах, могут быть использованы им на личные цели.…Заместитель директора

департамента налоговой

и таможенно-тарифной политики

Министерства финансов РФ Р.А. Саакян

Кроме того если деньги с карты снимались и тратились, можете сослаться на письмо ЦБ, позволяющее Вам не вести кассовых операций по своим операциям на личные нужды. Именно в этом письме идет речь о том, что составление авансовых отчетов о суммах наличных денег, израсходованных непосредственно индивидуальным предпринимателем на любые цели, не производится.

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 2 августа 2012 г. N 29-1-2/5603Департамент наличного денежного обращения Банка России рассмотрел обращение и сообщает.

…

Наличные деньги, полученные индивидуальным предпринимателем с банковского счета, могут без ограничений расходоваться им на личные (потребительские) нужды. Составление авансового отчета о суммах наличных денег, израсходованных непосредственно индивидуальным предпринимателем на любые цели, не производится.

Распространение требований Положения N 373-П на индивидуальных предпринимателей обусловлено наличием в нормативных правовых актах Российской Федерации указаний на соблюдение ими установленного в соответствии с законодательством Российской Федерации порядка ведения кассовых операций (например, п. 4 ст. 346.11, п. 5 ст. 346.26 Налогового кодекса Российской Федерации и п. 18 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного Постановлением Правительства Российской Федерации от 06.05.2008 N 359).

И.о. директора

Ю.М.ЛОБОДА

У банка нет правомочий по контролю за Вашими расходами и их ограничению. Об этом прямо говорит

ГК РФ

Статья 845

…

3. Банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие не предусмотренные законом или договором банковского счета ограничения его права распоряжаться денежными средствами по своему усмотрению.

Но, к сожалению указанному Вам банку это не указ. На самом деле, в моей практике участия в данных спорах, именно по нему наибольшее количество закрываемых счетов. Поэтому, на мой взгляд, стоит искать более лояльный и дорожащий клиентами банк, поскольку каких либо потерь в данном случае я не вижу.

Ф.З. N 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации»

Статья 11. Размер возмещения по вкладам

…

3. Если вкладчик имеет несколько вкладов в одном банке, возмещение выплачивается по каждому из вкладов пропорционально их размерам, но не более 1 400 000 рублей в совокупности. Установленное настоящей частью условие действует в отношении всех вкладов, внесенных вкладчиком (в пользу вкладчика) в один банк, в том числе вкладов, внесенных в связи с осуществлением предусмотренной федеральным законом предпринимательской деятельности (за исключением счетов эскроу, предусмотренных статьей 12.1 настоящего Федерального закона).

Что касается мнения коллеги Жукова

Блокировка счета с последующим закрытием грозят попаданием в черный список. С этой меткой уже ни в одном банке не откроете счет. Жуков Константин

, то не совсем соглашусь с ним. В данных случаях речь идет не о блокировке( блокировка может быть лишь по требованию Росфинмониторинга в отношении непосредственно Вас), а о приостановке банком операций по счету.Вы со своей стороны вправе закрыть в этом случае счет, с возвратом денег

Инструкция Банка России от 30.05.2014 N 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов»

Глава 8. Закрытие банковского счета

8.1. Основанием для закрытия банковского счета является прекращение договора банковского счета, в том числе в случае, установленном абзацем третьим пункта 5.2 статьи 7 Федерального закона N 115-ФЗ.8.3. После прекращения договора банковского счета до истечения семи дней после получения соответствующего письменного заявления клиента остаток денежных средств банк выдает с банковского счета клиенту наличными денежными средствами либо осуществляет перевод денежных средств платежным поручением.

либо обжаловать действия банка в межведомственную комиссию

Указание Банка России от 30.03.2018 N 4760-У

«О требованиях к заявлению, составе межведомственной комиссии, порядке и сроках рассмотрения межведомственной комиссией заявления и документов и (или) сведений, представленных заявителем, порядке принятия решения по результатам такого рассмотрения и порядке сообщения межведомственной комиссией о принятом решении заявителю и финансовой организации»Глава 1. Требования к заявлению, направляемому в межведомственную комиссию

1.1.Заявитель после получения от кредитной организации,… (далее — финансовая организация) сообщения о невозможности устранения оснований, в соответствии с которыми ранее было принято решение об отказе от проведения операции или об отказе от заключения договора банковского счета (вклада) (далее — решение об отказе), вправе направить в межведомственную комиссию заявление об обжаловании данного решения финансовой организации (далее — заявление).

…

Председатель Центрального банкаРоссийской Федерации

Э.С.НАБИУЛЛИНА

СОГЛАСОВАНО

Директор Федеральной службы

по финансовому мониторингу

Ю.А.ЧИХАНЧИН

При этом, даже в случае закрытия счета Вы сможете открыть счет в иных банках( хотя доля сложностей возможна) С уважением Евгений Беляев

Источник: pravoved.ru

Банк заблокировал карту по 115 ФЗ. Что делать? 8 советов для физлиц.

Друзья, сегодня поговорим о блокировках карт физических лиц по 115 ФЗ. Почему такое происходит и как этого избежать, постараюсь раскрыть в данной статье.

Общеизвестно, что и физические и юридические лица являются объектами банковского контроля на предмет соблюдения Закона №115 ФЗ «О противодействии легализации (отмыванию) доходов…» Так вот, основная, наиболее чаще всего встречающая причина блокировки карты, с которыми многие уже столкнулись – это именно тот самый 115 ФЗ. Заблокировав средства на счете банк требует ответить на вопрос: «Откуда деньги?» Пока не предоставить внятных разъяснений о происхождении денег на счете, пользоваться ими не представляется возможным.

- 1 Может ли банк блокировать карту и банковский счет физического лица по 115 ФЗ?

- 2 Как физлицу избежать блокировки карты по 115 ФЗ?

- 2.1 Совет № 1. Не принимайте на банковскую карту поступления от физлиц и компаний, если вы не ИП и не самозанятый.

- 2.2 Совет № 2. Получили деньги – не снимайте наличными более 30%, банк заблокирует карту по 115ФЗ.

- 2.3 Совет №3. Не транзитьте, чтобы не получить блокировку карты и счета по 115 ФЗ!

- 2.4 Совет №4. Не работайте с «помойками» и не получайте от них «зарплату» в связи с возможной блокировкой карты по 115 ФЗ.

- 2.5 Совет №5. Не обналичивайте депозитные счета, пополняемые с банковской карты.

- 2.6 Совет №6. Не предлагайте неким лицам вносить деньги на банковскую карту через банкомат.

- 2.7 Совет №7. Не обналичивайте и не транзитьте денежные средства, полученные по исполнительным документам.

- 2.8 Совет №8. Всегда оформляйте займы письменно, при выдаче, получения в долг, оформляйте бумажные расписки.

Может ли банк блокировать карту и банковский счет физического лица по 115 ФЗ?

Банк заблокировал карту по 115 ФЗ, многие решат, что произошла ошибка, какая – то нелепая случайность, ведь никто не наделял банк такими полномочиями. Существует 2 позиции на этот счет:

Первая позиция — заключается в том, что блокируя карту, банк нарушает права потребителя. Тут эффективны жалобы в Роспотребнадзор, т.к. банковские услуги оказываются не надлежащим образом.

Вторая позиция — банк, якобы, блокирует не сам счет, а банковскую карту, которая привязана к нему. Счет, остается доступным, что на практике, конечно же не так. Логика банка такова: «Карту выпускали мы и она наша собственность, хотим — блокируем, хотим – нет!»

Как показывает практика, пользоваться счетом, к которому привязана заблокированная карта практически невозможно. Все чаще и чаще я слышу о том, что люди не могут снять деньги даже в кассе банка. Обратившись кассу, они получают отказ со ссылкой на то, что карта заблокирована, а без нее никакие операции по счету не проходят. Это полный бред! Получить в кассе деньги можно и нужно.

Но, если причина все же в применении контроля со стороны Закона №115-ФЗ, то сначала придется дать пояснения и только после этого, возможно, вам разрешат что-то сделать с вашими деньгами.

Что же касается самого банковского счета, не карты, то заблокировать его можно только в 2-х случаях:

- Росфинмониторинг может заблокировать счет на срок до 30 дней, до выяснения обстоятельств. Блокировка свыше 30 дней не законна, можно идти в суд и отстаивать свои права.

- По решению суда.

Как физлицу избежать блокировки карты по 115 ФЗ?

Ничто у банков не бывает случайно, в этом я убеждаюсь каждый раз, помогая очередному клиенту! Алгоритм блокировки заложен в самой системе и если она произошла, то это значит, что ваши операции попали в разряд подозрительных. Самое обидное, когда такое происходит с теми, кто просто не знал, как правильно себя вести. Чтобы этого не произошло с вами, предлагаю 8 причин и 8 советов как избежать блокировки карты и счета по 115 ФЗ.

Совет № 1. Не принимайте на банковскую карту поступления от физлиц и компаний, если вы не ИП и не самозанятый.

Причина блокировки. Вы фрилансер, вам на карту регулярно поступают деньги физиков, от ООО и ИП и, это не заработная плата. Возможно, у вас есть регулярные поступления из электронных кошельков. Все эти доходы могут вызвать подозрения не только с точки зрения Закона 115 ФЗ, но и с точки зрения Налогового кодекса.

Есть риск доначисления НДФЛ и НДС, если у вас нет ИП и/или вы не самозанятый. Такая практика существует, к сожалению, многие клиенты банков, ведущие незаконную предпринимательскую деятельность, получали и блокировку по 115 ФЗ и налоговые доначисления. Если вы самозанятый – банк не заинтересуется вашими частыми поступлениями на счет. Главное – не перейти лимит 2,4 млн, платить налог и не делать то, о чем я пишу ниже.

Совет № 2. Получили деньги – не снимайте наличными более 30%, банк заблокирует карту по 115ФЗ.

Причина блокировки. Многие банки установили именно 30% -й лимит на снятие наличных в месяц от всех поступлений на счет, без последствий по 115 ФЗ. Регламентируется такой лимит правилами внутреннего контроля, которые банки разрабатывают самостоятельно. Если снимать наличными более 30% от полученной на счет суммы, то автоматически можно попасть под подозрения.

Как вы думаете, какая сумма снятия налички может показаться банку подозрительной? Сумма может быть любой! Случается, что банк интересуется и 10 т. рублями, если они регулярно поступают и снимается наличными.

Совет №3. Не транзитьте, чтобы не получить блокировку карты и счета по 115 ФЗ!

Причина блокировки. Получили деньги и сразу же побежали снимать наличку или отправили кому-то еще? Это чистой воды транзит! Дайте переночевать деньгам хотя бы 3-5 дней. И даже если вы послушались данного совета и деньги у вас переночевали – не снимайте наличку, оставьте ее на карте!

Совет №4. Не работайте с «помойками» и не получайте от них «зарплату» в связи с возможной блокировкой карты по 115 ФЗ.

Причина блокировки. Получаете зарплату от «помойки»? Результат — банк заблокировал карту по 115 ФЗ.

Да, банк может заподозрить в отмывании денег даже при выплате заработной платы, но не всегда, а лишь при одновременном наличии нескольких условий:

- Зарплату платят слишком часто и крупными суммами.

- Зарплата поступает от неблагонадежного работодателя, который имеет отрицательные чистые активы в балансе, отсутствует прибыль в отчете о финансовых результатах.

На мой взгляд – все логично! Навряд ли такой работодатель заплатит налоги с высокой зарплаты. Скорее всего, это «помойка», через которую выводят деньги те, кто не боится их потерять. Платить налоги никто не собирается изначально, отсюда и бешеные зарплаты. Вам не сюда!

Не стоит рисковать свободой и репутацией, ведь в случае банкротства такие сделки с имуществом могут быть оспорены, а тут уж как повезет!

Совет №5. Не обналичивайте депозитные счета, пополняемые с банковской карты.

Причина блокировки. Физлицо регулярно открывает депозитные вклады, обналичивая их при закрытии. Не пытайтесь обмануть банк! Все это чревато неприятными последствиями и блокировкой карты по 115 ФЗ, хотите убедиться – попробуйте!

Еще в 2019 году я с уверенностью могла сказать, что многие банки не рассматривали депозитные вклады, как объект применения Закона 115 ФЗ. На сегодняшний день, практика изменилась! Теперь рискованно проделывать такие операции ради возможности снять наличку не со счета к которому привязана банковская карта, а со счета депозитного вклада. Вы не обманете Банк, он заподозрит в отмывании денег и заблокирует карту и счет по 115 ФЗ.

Совет №6. Не предлагайте неким лицам вносить деньги на банковскую карту через банкомат.

Причина блокировки. На банковскую карту физлица некий «дядя Петя» регулярно вносит денежные средства через банкомат, имея под рукой лишь номер счета. Результат — банк заблокировал карту по 115 ФЗ.

Такая операция популярна у клиентов Альфа банка. Чтобы ее провести, не нужна ни сама банковская карта, ни телефон, привязанный к ней. Достаточно иметь под рукой банкомат и знать номер карты получателя. Такое «внесение наличных» не отображает какие-либо данные о вносившем деньги лице и вызывает подозрения банка, если это происходит регулярно.

Подозрения в отмывании денег достаточно, чтобы заблокировать физлицу банковскую карту и счет по 115 ФЗ потребовав данные о доходах получателя «взноса наличных». Некто внес на счет деньги, как плату за что-то, возможно за услугу, возможно «черная зарплата». В данном случае не логично говорить, что это не доход, а всего лишь личные сбережения. Вносили деньги не вы, камера на банкомате это может подтвердить.

Как доказать законность поступивших на счет денег – это сложно, придется впутывать лицо, вносившее деньги и искать логичное объяснение, который банк примет! Многие клиенты Альфа — банка, уже попались удочку с такой услугой. Счета у них заблокированы, а доказать что-то банку так и не смогли.

Совет №7. Не обналичивайте и не транзитьте денежные средства, полученные по исполнительным документам.

Причина блокировки. По исполнительным документам (исполнительный лист, судебный приказ, исполнительная нотариальная надпись) получена крупная сумма денег, которая была обналичена либо отправлена транзитом другому лицу. Как результат — банк заблокировал карту по 115 ФЗ.

Конечно, спорный вопрос о том, что банк имеет право расценивать деятельность судебных органов. Но, что касается исполнительной нотариальной надписи, которая может быть оспорена в суде, я считаю, подозрения у банка вполне могут быть. Если нужна наличка, используйте 30% лимит, как я описывала в Совете №1. Этим вы докажете банку, что умысла в незаконном отмывании денег у вас нет и применять блокировку счета по 115 ФЗ к вам не стоит.

Совет №8. Всегда оформляйте займы письменно, при выдаче, получения в долг, оформляйте бумажные расписки.

Причина блокировки. На банковскую карту физлица регулярно поступают займы, возвраты займов как от физлиц, так и от компаний и ИП, результат — банк заблокировал карту по 115 ФЗ.

Выдача займа – не облагается никакими налогами, впрочем, как и поступление и возврат самого займа. Если заниматься выдачей займов и никогда их не отдавать, то при очередном получении – можно привлечь внимание банка и получить блокировку счета. Всем известно, что займ, это удобный, но не совсем безопасный способ вывода денежных средств из бизнеса.

Налоговой нагрузки нет, деньги выводятся, тратятся, что несет определенные налоговые и банковские риски, связанные с подозрением в отмывании денег. Банк может потребовать долговые расписки, договоры займов, любые подтверждения факта выдачи или получения денег. Поэтому, если у вас в действительно планируются движения связанные с займами и прочими долгами, озаботьтесь заранее подтверждающими документами, чтобы избежать блокировки карты.

Вывод:

Банк заблокировал карту по 115 ФЗ? Приведенный выше перечень советов и причин далеко не полный, банки регулярно придумывают что-то новенькое. Старайтесь меньше снимать наличные, расплачивайтесь по безналу, не давайте банку повода подозревать вас в отмывании денег и нарушении закона №115-ФЗ.

- Случайных блокировок не бывает, каждая блокировка – это ряд ошибок с Вашей стороны.

- Важно своевременно отвечать за вопросы банка, не игнорировать их и иметь корректные пояснения относительно экономического смысла проводимых операций.

- Всегда учитывайте требования банка и ЦБ и не проводите сомнительных операций.

Малейшие ошибки могут привести не только к блокировке банковской карты, но и к сложностям с возвратом денег. Также велика вероятность попасть в «черные списки» по 115-ФЗ.

Обращайтесь, кому нужна личная консультация., оставляйте заявку на сайте. Буду рада помочь!

Если у вас остались вопросы, пишите в наш чат для живого общения в Телеграме:

по проблемам блокировок и налоговой оптимизиции, бух учету и другим вопросам:

Читайте мои статьи по теме 115 — ФЗ.

Источник: smartbusinessmy.ru