Конкретное выражение организация производства, организация отдельной отрасли промышленности находят, прежде всего, в их структуре.

Структура производства представляет собой соотношение между различными ступенями и звеньями производства, по формам их связи, в их общем объеме.

Различают две взаимодополняющие друг друга подструктуры: организационную и производственную, характеризующие с разных позиций основной объект организаций производства. Каждая подструктура в организации производства выступает как самостоятельный элемент по отношению к другой структуре.

Производственная структура представляет собой состав и мощность производственных предприятий, входящих в единое производственное отделение, их соотношение и формы взаимосвязи на каждой ступени (уровне) организации производства.

Организационная структура предназначена для определения состава и соотношения различных уровней в организации производства, а также формы этой организации.

При выборе формы организации производства следует учитывать особенности деятельности предприятия в условиях рынка и ориентироваться на стабилизацию занятости работников.

Составляющие бизнеса.Из 3-х частей.Управление структурой(3часть)

На уровне предприятия производственная структура – это совокупность подразделений, входящих в данное производственное звено, обеспечивающих преобразование исходного материала в готовый продукт, отвечающий всем основным требованиям, предъявляемым его качеству.

Применительно к объединению, под производственной структурой следует понимать состав входящих в него предприятий, заводов, производственных единиц и организаций.

Применительно к предприятию производственная структура – это состав его цехов и служб, обслуживающих хозяйств, к цеху – состав участков

Основным структурным подразделением предприятия и производственной единицы является цех.

Цех – это организационно-обособленное подразделение предприятия, состоящее из ряда производственных участников и обслуживающих звеньев. Цех выполняет определенные ограниченные производственные функции, обусловленные характером кооперации труда внутри предприятия. В цехах предприятия изготавливается продукция или выполняется определенная стадия производства, в результате которой создаются полуфабрикаты, используемые на данном предприятии.

В зависимости от перерабатываемого сырья, характер производственных процессов различают основные, вспомогательные и побочные цехи.

К цехам основного производства относятся цехи, в которых выполняются основные процессы производства, или их часть, то есть, они непосредственно связаны с изготовлением основной продукции предприятия и предназначены для выработки продукции, определяющей назначение предприятия. Это заготовительные (литейные, кузнечно-прессовые и др.); обрабатывающие (механической обработки деталей, холодной штамповки, термические и др.); сборочные (узловой сборки, генеральной сборки, монтажные, регулировочно-настроечные и др.) цехи.

Вспомогательные цеха – это цеха, которые способствуют выпуску основной продукции, создавая условия для нормальной работы основных цехов: оснащают их инструментом и приспособлениями, обеспечивают запасными частями для ремонта оборудования и проводят плановые ремонты, обеспечивают энергетическими ресурсами. Важнейшими из этих цехов являются инструментальные, ремонтно-механические, ремонтно-энергетические, ремонтно-строительные, модельные, штамповые и др.

3 Описание объекта инвестирования, описание площадки | разделы бизнес-плана | структура бизнес-плана

Кроме того, во вспомогательных цехах вырабатывается продукция, потребляемая основными цехами предприятия. К таким цехам относятся цеха по постройке, производству тары, электроэнергии и т.д.

Побочные цехи – это такие, в которых изготавливается продукция из отходов сырья и материалов основного и вспомогательного производства, либо осуществляется восстановление использованных вспомогательных материалов для нужд производства. Например, цех производства товаров широкого потребления, цех регенерации масел, обтирочных материалов.

В производственной структуре предприятия важную роль играют конструкторские и технологические подразделения и научно-исследовательские лаборатории. В них выполняются исследовательские, опытно-конструкторские работы, разрабатываются технологические процессы, проводятся экспериментальные работы, осуществляется доводка изделий до готовности по технико-экономическим показателям или требованиям стандартов

В производственную структуру предприятия входят также органы управления производством и подразделения по обслуживанию работников (учебные заведения по повышению квалификации и профессиональному обучению, столовые, медицинские учреждения и др.).

Формирование производственной структуры происходит при создании предприятия, а также в результате непрерывно осуществляемого на нем в последующем процесса организации.

Производственная структура производственного объединения (предприятия) в значительной мере влияет на формы построения производственного процесса во времени и пространстве, на структуру органов управления производством.

Выбор того или иного варианте производственной структуры зависит от большого числа факторов, основными из них являются следующие:

1) Размер и масштабы производства на предприятии.

2) Технологические и продуктивные особенности производимой продукции. Конструктивные особенности производимой продукции и технологические методы ее изготовления во многом предопределяют состав и характер производственных процессов, видовой состав технологического оборудования, профессиональный состав рабочих, что, в свою очередь, обусловливает состав цехов и других производственных подразделений, а, следовательно, и производственную структуру предприятия.

3) Объемы выпуска по каждому виду продукции.

Объем выпуска продукции влияет на дифференциацию производственной структуры, на сложность внутрипроизводственных связей между ними. Чем больше объем выпуска продукции. Тем, как правило, крупнее цехи предприятия и уже их специализация. Так, на крупных предприятиях в пределах каждой стадии производства может быть создано по несколько цехов.

4) Номенклатура и ассортимент выпускаемой продукции.

Именно от данного фактора зависит, должны ли цехи и участники быть приспособлены для производства строго определенной продукции или более разнообразной. Чем шире номенклатура и ассортимент выпускаемой продукции, тем сложнее структура предприятия.

5) Формы специализации подразделений предприятия.

Определяют конкретный состав технологически и предметно специализированных цехов, участков предприятия, их размещение и производственные связи между ними. Что является важнейшим фактором формирования производственной структуры.

6) Формы кооперирования с другими предприятиями по выпуску конкретных видов продукции.

Экономически целесообразные формы кооперирования позволяют реализовывать часть производственных процессов вне данного предприятия и соответственно не создавать на предприятии часть тех или иных цехов и участков или обслуживающих хозяйств.

7) Нормативы численности и управляемости производственных подразделений.

Данные показатели определяются количеством рабочих, занятых в цехах и на участках и существенно влияют на размеры предприятий, и, соответственно на производственные структуры.

Производственная структура предприятия изменяется на протяжении длительного времени, она динамична, так как, на предприятиях происходят процессы: развития техники и технологии, углубления общественного разделения труда, повышения уровня организации производства, развития специализации и кооперирования, соединения науки и производства.

Источник: 30n.ru

Генезис понятий «Бизнес-структура» и «Предпринимательская структура» Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Новаковская Ольга Александровна, Апыева Эльвира Джылдызбековна

В представленном материале исследуются вопросы генезиса основных понятий, связанных с функционированием экономических структур в реальном секторе экономики , уточняются понятия « бизнес-структура » и « предпринимательская структура », а также выделяются признаки, присущие данным понятиям.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Новаковская Ольга Александровна, Апыева Эльвира Джылдызбековна

Развитие теории предпринимательства: основные тенденции

Эволюция взглядов на предпринимательство в западных экономических концепциях

Научные и философские основы предпринимательства как стратегической деятельности экономических субъектов

Эволюция междисциплинарного подхода в исследовании предпринимательства

Уменьшение налоговых и других обязательных платежей в сфере малого бизнеса: проблемы и решения

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры?

Вы всегда можете отключить рекламу.

GENESIS OF THE CONCEPTS «BUSINESS-STRUCTURE» AND «ENTREPRENEURIAL STRUCTURE»

The submitted article studies the problems of the genesis of main concepts, concerning the functioning of the economic structures in the real sector of economy, the concepts « business-structure » and the « entrepreneurial structure » are specified, as well as some features inherent of these concepts are revealed.

Текст научной работы на тему «Генезис понятий «Бизнес-структура» и «Предпринимательская структура»»

ГЕНЕЗИС ПОНЯТИЙ «БИЗНЕС-СТРУКТУРА» И «ПРЕДПРИНИМАТЕЛЬСКАЯ СТРУКТУРА»

В представленном материале исследуются вопросы генезиса основных понятий, связанных с функционированием экономических структур в реальном секторе экономики, уточняются понятия «бизнес-структура» и «предпринимательская структура», а также выделяются признаки, присущие данным понятиям.

Ключевые слова: бизнес-структура, бизнес, предпринимательская структура, реальный сектор экономики.

O.A. Novakovskaya, E.D. Apyeva GENESIS OF THE CONCEPTS «BUSINESS-STRUCTURE» AND «ENTREPRENEURIAL STRUCTURE»

The submitted article studies the problems of the genesis of main concepts, concerning the functioning of the economic structures in the real sector of economy, the concepts «business-structure» and the «entrepreneurial structure» are specified, as well as some features inherent of these concepts are revealed.

Keywords: business-structure, business, entrepreneurial structure, real economy.

Развитие региональных экономических систем предполагает качественно новые подходы к совершенствованию взаимодействия бизнес-структур и государства, где первостепенная задача такого взаимодействия заключается в достижении устойчивого уровня экономического роста во всех сферах социально-экономической деятельности общества через формирование и дальнейшее развитие различного рода эффективных бизнес-структур в экономике региона, что в современных условиях является актуальной задачей.

Прежде чем перейти к исследованию понятий «бизнес-структура» и «предпринимательская структура», необходимо провести анализ взглядов представителей разных школ на понятие «бизнес» и «предпринимательство», где детальное исследование данных экономических категорий составляет основу понятия «бизнес-структура».

Такой исследователь, как Алан Хоскинг, определяет бизнес как «деятельность, осуществляемую частными лицами или организациями для извлечения природных благ производства или оказания услуг в обмен на другие товары, услуги или деньги, что ведет к взаимной выгоде заинтересованных лиц или организаций».

Напротив, Н.Н. Фолин в понятие «бизнес» вкладывает не только экономическую деятельность, но и деловую жизнь, деловые круги, а также предпринимательство.

Р. Хизрич рассматривает понятие «бизнес» как процесс создания нового, где производимый продукт или услуга обладает стоимостью.

Опираясь на проведенное исследование, мы считаем, что понятие «бизнес» можно рассмотреть с двух сторон, где первая сторона раскрывает бизнес с точки зрения процесса, где результатом такой деятельности является продукт, который имеет свою стоимость, с другой стороны, бизнес рассматривается как деятельность, которая направлена на получение ценных благ.

По нашему мнению, бизнес необходимо рассматривать как систему взаимосвязанных компонентов, которые в совокупности влияют на формирование, с одной стороны, получаемой прибыли, с другой стороны, эффективное использование социально-экономических ресурсов для непрерывного достижения цели бизнеса.

Основные научно-экономические подходы к определению понятия «предпринимательство»

Группа факторов производства Исследов атели Научно-экономические подходы к определению понятия «предпринимательство»

Материальные А. Смит, К. Маркс Главная цель предпринимательства — извлечение прибавочной стоимости.

Л. Мизес, Ф. Хайек, И. Кирцнер Предпринимательство предусматривает умение использовать неравновесные ситуации в экономике, базирующиеся на расхождении между спросом и предложением, как во времени, так и в пространстве, для получения дополнительного дохода

Нематериальные Р. Кантильон, И. Тюнен, Ф. Найт Предпринимательство несет в себе риск и неопределенность в процессе социально-экономического развития системы, где предприниматель является неотъемлемым субъектом рыночных отношений, обладающим такими способностями, как предвидение, умение рисковать и брать ответственность на себя за решения в стандартных и нестандартных ситуациях

Й. Шумпетер Предпринимательство является функцией, которую может осуществлять и собственник, и менеджер, и группа лиц, предприниматель имеет непостоянный статус

Комбинированные А. Маршалл, Ж. Б. Сэй Предпринимательство предусматривает рациональное комбинирование факторов воспроизводства в данной точке рыночного пространства

В общем виде бизнес представляется как совокупность элементов, которые взаимосвязаны одной целью, но могут иметь абсолютно разные задачи своего развития.

В экономической литературе в определение понятия «предпринимательство» вкладываются, с одной стороны, материальные и нематериальные факторы производства (А. Смит, К. Маркс, Р. Кантильон, И. Тюнен, Ф. Найт, Й. Шумпетер, Л. Мизес, Ф. Хайек, И. Кирцнер), а с другой — комбинированный фактор (А. Маршалл и Ж. Б. Сэй и др.) (табл. 1).

Так, например, А. Смит и К. Маркс в основу понятия «предпринимательство» вкладывают извлечение прибавочной стоимости.

Р. Кантильон, И. Тюнен и Ф. Найт считали, что предпринимательство несет в себе риск и неопределенность в процессе социально-экономического развития системы, где предприниматель является неотъемлемым субъектом рыночных отношений, обладающим такими способностями, как предвидение, умение рисковать и брать ответственность на себя за решения в стандартных и нестандартных ситуациях.

Й. Шумпетер считал, что предпринимательство — это функция, которую может осуществлять и собственник, и менеджер, и группа лиц, а предприниматель имеет непостоянный статус.

Л. Мизес, Ф. Хайек и И. Кирцнер заложили в основу понятия предпринимательства умение использовать неравновесные ситуации в экономике, базирующиеся на расхождении между спросом и предложением, как во времени, так и в пространстве, для получения дополнительного дохода [3]. С этих позиций можно утверждать, что и в основе понятия «бизнес» также лежат материальные и нематериальные факторы, которые взаимосвязаны и являются основополагающими в формировании эффективной бизнес-деятельности.

Такие исследователи, как А. Маршалл и Ж. Б. Сэй, напротив, не разделяли материальные и нематериальные факторы, а считали, что предпринимательство является рациональным комбинированием факторов воспроизводства в данной точке рыночного пространства.

Современные исследователи понятие «предпринимательство» рассматривают с трех точек зрения: как определенное социально-

экономическое явление; как объект статистического учета и как объект государственного воздействия (регулирующего, фискального). В.Ю. Буров считает, что если во втором и третьем случаях критериями вычленения структур малого предпринимательства из всей совокупности экономических структур являются прежде всего четкие количественные критерии, то при рассмотрении МП в качестве социально-экономического явления на передний план выходят качественные аспекты

Так, существующие подходы к определению понятий эволюционировали в соответствии с развитием и изменениями в экономике и экономической науке, где понятие «бизнес» и «предпринимательство» объединяют в себе положения не какой-либо одной, но практически всех теорий, выдвинутых за последние столетия школами (рис. 1).

Все вышеприведенные признаки (рис. 1) характерны, с одной стороны, для предпринимательства, а с другой — для бизнеса. Проведенный критиче-Рис. 1. Соотношение понятий «предпринимательство» ский анализ позволил выявить, что качественные и и «бизнес»

ПРЕДПРИНИМА ТЕЛЬ СТВО

Деятельность частных лиц или организаций ‘ Направленность на получение прибыли Новаторство Риски Ответственность Экономическая самостоятельность Рациональное использование факторов производства Использование средств технического прогресса Обьем выручки, превышающий 1 миллиард рублей Более 250 занятых в компании сотрудников Многосложная структура

количественные факторы влияют в равной мере на структуру понятий «предпринимательство» и «бизнес». Следовательно, немаловажным фактором для выделения понятия «бизнес» является разграничение предпринимательских и бизнес-структур по масштабам функционирования на малые, средние и крупные.

Так, по законодательству РФ к микропредприятиям относятся компании с выручкой до 60 миллионов рублей, к малым — до 400 миллионов рублей, средним — до 400 миллионов рублей. Число сотрудников микропредприятия не должно превышать 15 человек, малого — 100 человек, среднего — 250 человек. Следовательно, к крупным относятся компании, выручка которых превышает 1 миллиард рублей и число сотрудников которых -свыше 250 человек [4]. Такие параметры в одинаковой мере применительны и к предпринимательским, и к бизнес-структурам ввиду достаточного количества тождественных черт, но, по нашему мнению, характерные черты, присущие именно бизнес-структурам, проявляются только у бизнеса, выручка которых превышает 1 миллиард рублей, а также деятельность которых связана с большими рисками и требует больших ресурсов, а субъекты среднего предпринимательства при увеличении масштабов производства и объема выручки приобретают черты субъектов крупного бизнеса. Так, для предпринимательства присущи небольшие масштабы деятельности и небольшое количество работников, занятых на производстве.

Таким образом, автор на основе исследования выделил следующие признаки перехода предпринимательства на уровень бизнес-структур, основывающиеся главным образом на более крупных масштабах производства, таких как:

• Объем выручки, превышающий 1 миллиард рублей, означает, что бизнес имеет большие риски при возможности получать больший доход;

• Более 250 занятых в компании сотрудников;

• Многосложная структура, где для крупного бизнеса характерна сложная структура организации и управления.

Как видно из рис. 1, понятие «бизнес» включает в себя понятие «предпринимательство». Этот вывод, по мнению автора, вытекает главным образом из того, что предпринимательской деятельности в отличие от бизнеса присущи меньшие масштабы.

Исходя из рассмотренных признаков, составляющих анализируемые понятия, автором были предложены следующие определения понятий «предпринимательская структура» и «бизнес-структура».

Предпринимательская структура — это такая структура, количество сотрудников которой не превышает 250 человек, а объем выручки составляет менее 1 миллиарда рублей в год, деятельностью является рациональное использование факторов производства для создания качественно нового продукта, а также получение прибыли, использование средств технического прогресса, что связано с появлением различных рисков, при этом ответственность полностью возложена на экономически самостоятельных частных лиц или организаций — создателей такой структуры.

Бизнес-структура представляется нам как структура, деятельностью которой является рациональное использование факторов производства для создания качественно нового продукта, а также получение прибыли, использование средств технического прогресса, что связано с появлением множества различных рисков, при этом ответственность полностью возложена на экономически самостоятельных частных лиц или организаций -создателей такой структуры.

Таким образом, исходя из результатов генезиса данных понятий, авторами были сделаны следующие выводы: понятие «бизнес» является более широким и многогранным, характеризуется более широкой сферой охвата деловой деятельности; понятие «бизнес» включает в себя понятие «предпринимательство», следовательно, не каждая предпринимательская структура является бизнес-структурой, в то время как все предпринимательские структуры являются бизнес-структурами.

1. Фокин Н.И. В начале было слово. — URL: http://dictionary-economics.ru/word

2. Словарь иностранных слов. — 18-е изд., стер. — М: Русский язык, 1989. — С. 80.

3. Штурмина О.С. Некоторые подходы к определению экономической сущности предпринимательства. -URL: http://economy-ru.com/rossiyskaya-ekonomika-rf/shturmina-nekotoryie-podhodyi-opredeleniyu.html, дата обращения — 02.12.13.

4. Федеральный закон от 24.07.2007 № 209-ФЗ (ред. от 23.07.2013) «О развитии малого и среднего предпринимательства в Российской Федерации». — URL: //www.consultant.ru/document/cons_ doc_LAW_149765/? frame=1.

Новаковская Ольга Александровна, доктор экономических наук, профессор Восточно-Сибирского государственного университета технологий и управления.

Л.А. Бурова. Уклонение от уплаты налогов: теория и практика

Novakovskaya Olga Alexandrovna, doctor of economic sciences, professor, East Siberian State University of Technology and Management»

УКЛОНЕНИЕ ОТ УПЛАТЫ НАЛОГОВ: ТЕОРИЯ И ПРАКТИКА

В статье рассмотрены теоретические и прикладные особенности борьбы с уклонением от уплаты налогов.

Ключевые слова: налоги, уклонение от уплаты налогов.

TAX EVASION: THEORY AND PRACTICE

The article describes the theoretical and practical features of the struggle against tax evasion.

Keywords: taxes, tax evasion.

Необходимым условием развития малого предпринимательства как действенного инструмента устойчивого развития экономики является проведение такой налоговой политики, которая будет способствовать его динамичному развитию и повышению деловой активности и соответственно увеличению поступлений налоговых платежей в бюджет, что связано с вопросами налогового планирования и оптимизации налоговых нагрузок.

По мнению В.Ю. Бурова и В.С. Потаева, «. налоговая система должна выполнять регулирующую функцию и служить инструментом экономического воздействия на общественное производство, его структуру и динамику, ускорение научно-технического прогресса. Эффективная налоговая система позволяет оптимизировать деятельность малых предприятий и привлекать инвестиции. В связи с тем, что действующая система налогообложения не отвечает требованию развития малого бизнеса, возникает необходимость ее реформирования» [2].

Необходимо согласиться с данным мнением и отметить, что действующая неэффективная система налогообложения заставляет предпринимателей применять неправовые формы оптимизации налоговой нагрузки с целью уклонения от уплаты налогов.

Анализ специальной литературы и практика показывают, что проблемы налогообложения и оптимизации налоговой нагрузки малых предприятий на протяжении многих лет приковывают внимание зарубежных и отечественных специалистов. Однако проблеме уклонения от уплаты налогов и практическим схемам уклонения, характеризующим данный процесс, уделялось недостаточно внимания, поэтому данная тема является актуальной.

Исследованиями в данной области занимались многие российские ученые и специалисты-практики в области экономики и финансов, такие как: А.В. Брызгалин, Е.И. Вылкова, А.П. Киреенко, В.Я. Кожинов, Т.А. Козен-кова, Л.Г. Липник, А.И.

Погорлецкий, Е.В. Омельченко, В. Радаев, М.В. Романовский, С.Ф. Сутырин, Д.Н. Тихонов и др.

В источниках иногда можно встретить совершенно различные трактовки рассматриваемых понятий: «уменьшение налогов», «уход от налогов», «уклонение от налогов», «избежание налогов», «обход налогов», «минимизация налогов», «налоговая оптимизация», «налоговое планирование» т.д. При этом некоторые авторы фактически отождествляют данные понятия и позволяют себе вольность при их трактовке, что на наш взгляд, не совсем верно.

В современной научной литературе при рассмотрении вопросов снижения налоговой нагрузки, уменьшения размера отдельных налогов, допустимых и возможных методов для достижения названных результатов и т.д. используются понятия «минимизация налогообложения», «оптимизация налогообложения» и «налоговое планирование».

Следует отметить, что в Налоговом кодексе РФ и иных федеральных законодательных актах о налогах и сборах ни одно из перечисленных понятий не используют. Соответственно, о нормативной терминологии в данном случае говорить не приходится.

Если минимизация — это максимальное снижение сумм налогов, то налоговая оптимизация — это процесс, связанный с достижением определенных пропорций всех аспектов деятельности хозяйствующего субъекта в целом, осуществляемых им сделок и проектов, т.е. при налоговой минимизации контролируются только налоги предприятия, а при налоговой оптимизации — все аспекты его деятельности.

При использовании в практике предпринимательской деятельности возможности минимизации или оптимизации налогообложения возникает ситуация уклонения от уплаты налогов, что связано с нарушением налогового законодательства.

Источник: cyberleninka.ru

Презентация на тему Бизнес-план инвестиционного проекта, его структура. (Лекция 5)

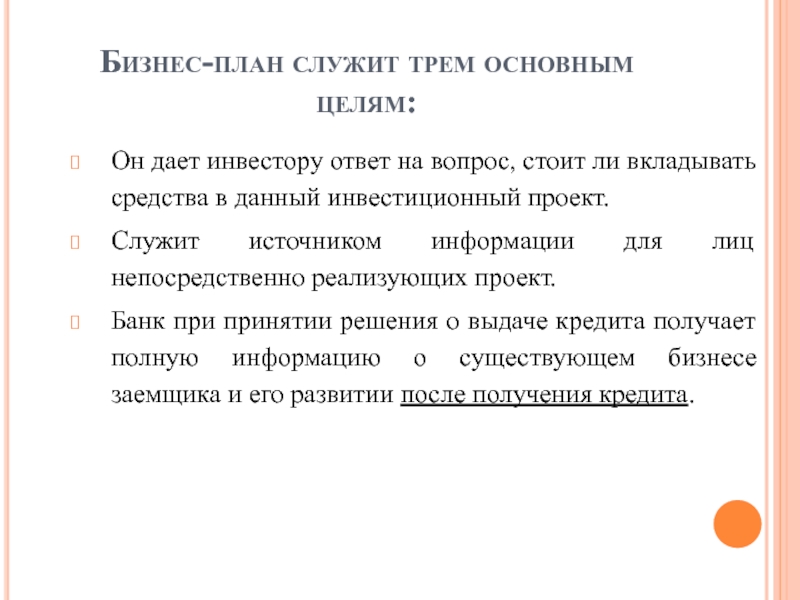

в данный инвестиционный проект.

Служит источником информации для лиц непосредственно реализующих проект.

Банк при принятии решения о выдаче кредита получает полную информацию о существующем бизнесе заемщика и его развитии после получения кредита.

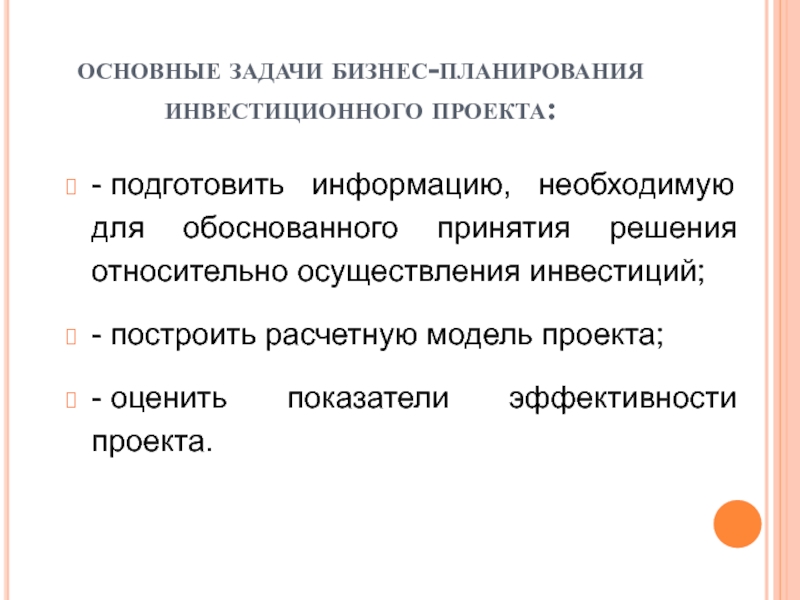

Слайд 4основные задачи бизнес-планирования инвестиционного проекта:

— подготовить информацию, необходимую

для обоснованного принятия решения относительно осуществления инвестиций;

— построить

расчетную модель проекта;

— оценить показатели эффективности проекта.

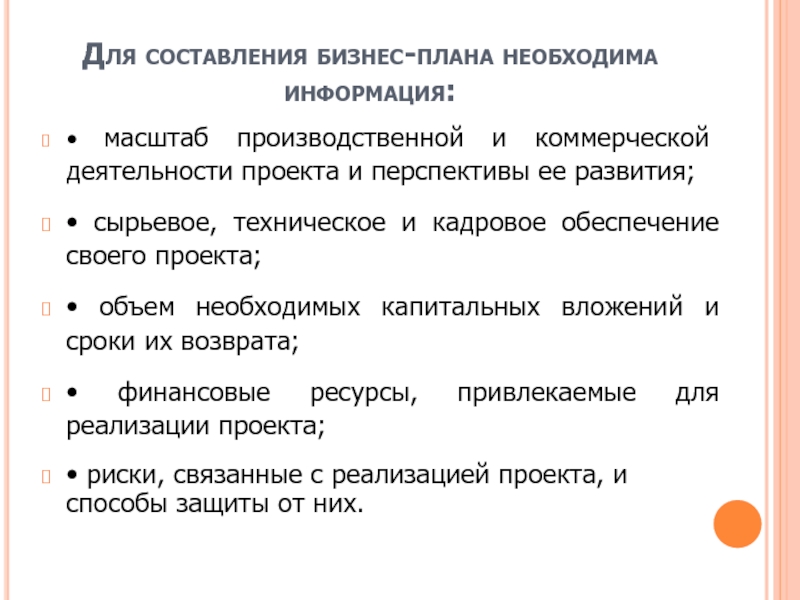

Слайд 5Для составления бизнес-плана необходима информация:

• масштаб производственной

и коммерческой деятельности проекта и перспективы ее

развития;

• сырьевое, техническое и кадровое обеспечение своего проекта;

• объем необходимых капитальных вложений и сроки их возврата;

• финансовые ресурсы, привлекаемые для реализации проекта;

• риски, связанные с реализацией проекта, и способы защиты от них.

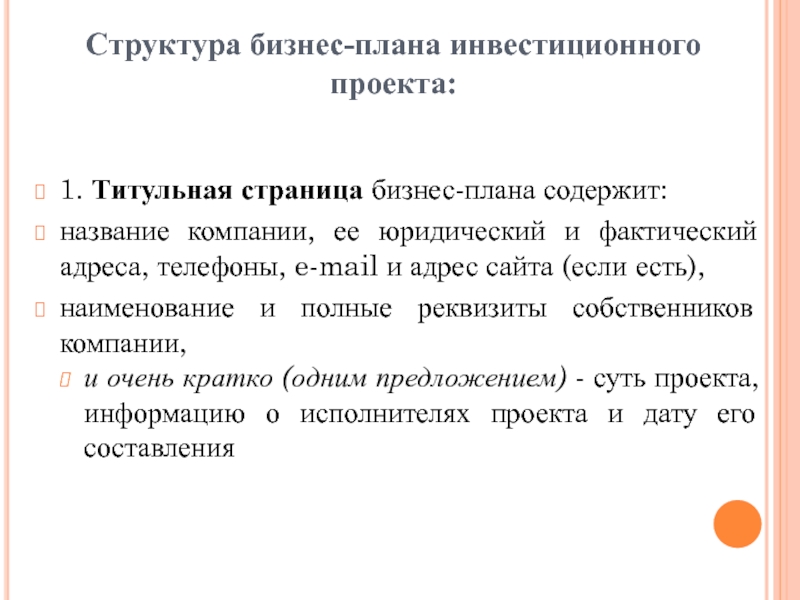

Слайд 6 Структура бизнес-плана инвестиционного проекта:

1. Титульная страница бизнес-плана

содержит:

название компании, ее юридический и фактический адреса,

телефоны, e-mail и адрес сайта (если есть),

наименование и полные реквизиты собственников компании,

и очень кратко (одним предложением) — суть проекта, информацию о исполнителях проекта и дату его составления

Слайд 7Структура бизнес-плана инвестиционного проекта:

2. Резюме проекта —

представляет собой основные положения, суть, «выжимки» из

Слайд 8Структура бизнес-плана инвестиционного проекта:

3. Описание компании содержит

основную информацию о компании, которая предлагает данный

инвестиционный проект:

ее полные реквизиты,

информацию о учредителях и их реквизиты,

цели компании,

сведения о руководстве,

историю компании, достижения,

организационную структуру,

основные продукты,

место компании на рынке.

Слайд 9Структура бизнес-плана инвестиционного проекта:

4. Описание продукта или

услуги — включает информацию о продукте или

услуге:

его основных характеристиках,

основных потребителях,

потребительских свойствах товара,

отличиях от существующих аналогов,

информацию патентах и лицензиях.

Слайд 10Структура бизнес-плана инвестиционного проекта:

5. Маркетинговый анализ —

содержит информацию о:

имеющихся на рынке товарах,

продукции конкурентов, цены конкурентов, доли рынка конкурентов,

сравнение характеристик и потребительских качеств товаров конкурентов и предлагаемого продукта,

определение объемов рынка сбыта продукции, определение мотивации покупателей к принятию решения о покупке.

Слайд 11Структура бизнес-плана инвестиционного проекта:

6. Стратегия продвижения товара

–

определение рыночной ниши, т.е. того, какой

именно и для каких категорий потребителей предназначен товар,

количественный и качественный анализ потребителей, где они расположены, какими именно методами и каналами сбыта предлагается реализовывать товар или услугу.

Приводится информация о стратегии рекламирования продукта или услуги, затратах на маркетинг, ценообразовании, политике при работе с покупателями.

Слайд 12Структура бизнес-плана инвестиционного проекта:

7. Производство — включает

информацию о выбранной технологии производства, описание основных

технологических процессов предприятия, схему его работы, расстановку оборудования.

Если предполагается реконструкция или строительство, то приводится описание технических решений, их технико-экономическое обоснование и расчеты затрат на реконструкцию или строительство.

Слайд 13Структура бизнес-плана инвестиционного проекта:

8. План по персоналу

— в этом разделе бизнес-плана приводится информация:

о потребности в персонале, его количестве и квалификации,

анализ рынка труда по каждой позиции работников,

приводятся расчеты затрат на оплату труда персонала, его социальное обеспечение,

методы стимулирования

обучение.

Слайд 14Структура бизнес-плана инвестиционного проекта:

9. Организационная структура и

управление содержит:

схему организационной структуры управления предприятием,

информацию о количественном и качественном составе подразделений предприятия,

требования к его квалификации,

Слайд 15Структура бизнес-плана инвестиционного проекта:

10. Финансовый план показывает:

какие

финансовые ресурсы потребуются для реализации инвестиционного проекта

и в какие периоды времени,

отдачу от проекта при заданных исходных данных и верности выводов маркетингового исследования.

В финансовом плане приводятся или рассчитываются все денежные потоки предприятия — затраты, выручка от реализации, налоги и прибыль.

Слайд 16Структура бизнес-плана инвестиционного проекта:

11. Анализ рисков проекта

— в этом разделе бизнес-плана дается описание

возможных рисков проекта и их характеристика, а также приводится стратегия по их минимизации.

12. Приложения к бизнес-плану.

Слайд 17Риски в деятельности предприятия

Спекулятивный риск — риск,

при котором предприниматель либо выигрывает, либо проигрывает:

(при покупке недвижимости, с целью перепродажи или для получения прибыли — размер прибыли или убытков зависит от профессионализма предпринимателя).

Фундаментальный риск связан с экономическими, политическими, социальными и природными потрясениями, воздействию которых подвержено человеческое общество — наводнения и землетрясения, инфляция, войны и т. п.

Слайд 18Риски в деятельности предприятия

По месту возникновения различают:

1)

производственный риск — связан с производством продукции

(товаров, услуг), с осуществлением любой производственной деятельности;

2) коммерческий риск — риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных фирмой;

3) финансовый риск — риск, возникающий в сфере отношений с финансовыми институтами.

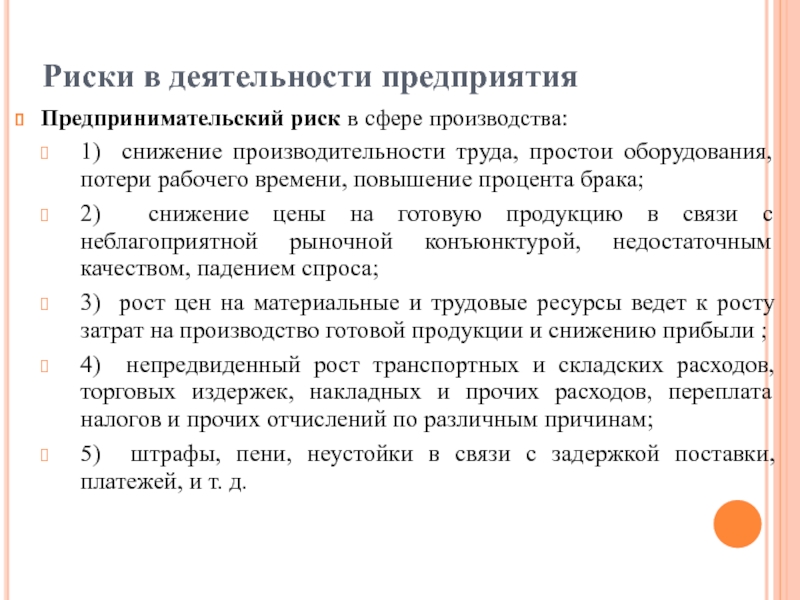

Слайд 19Риски в деятельности предприятия

Предпринимательский риск в сфере

производства:

1) снижение производительности труда, простои оборудования, потери

рабочего времени, повышение процента брака;

2) снижение цены на готовую продукцию в связи с неблагоприятной рыночной конъюнктурой, недостаточным качеством, падением спроса;

3) рост цен на материальные и трудовые ресурсы ведет к росту затрат на производство готовой продукции и снижению прибыли ;

4) непредвиденный рост транспортных и складских расходов, торговых издержек, накладных и прочих расходов, переплата налогов и прочих отчислений по различным причинам;

5) штрафы, пени, неустойки в связи с задержкой поставки, платежей, и т. д.

Слайд 20Экономика и организация производства

Лекция. Налоговая система в

Республике Казахстан

Слайд 21Лекция. Налоговая система Казахстана

1. Основные принципы построения

налоговой системы

2. Виды налогов, элементы налога. Классификация

Слайд 22Налоги – законодательно установленные государством в одностороннем

порядке обязательные денежные платежи в бюджет.

Они

производятся в определенных размерах, в определенные сроки, уплата их обеспечивается мерами государственного принуждения.

Сбор – это целенаправленный платеж, являющийся платой государству за оказание услуги налогоплательщику.

Пошлина – это денежный сбор, который взимается с юридических и физических лиц за совершение специально уполномоченными органами действия и за выдачу документов, имеющих юридическую силу.

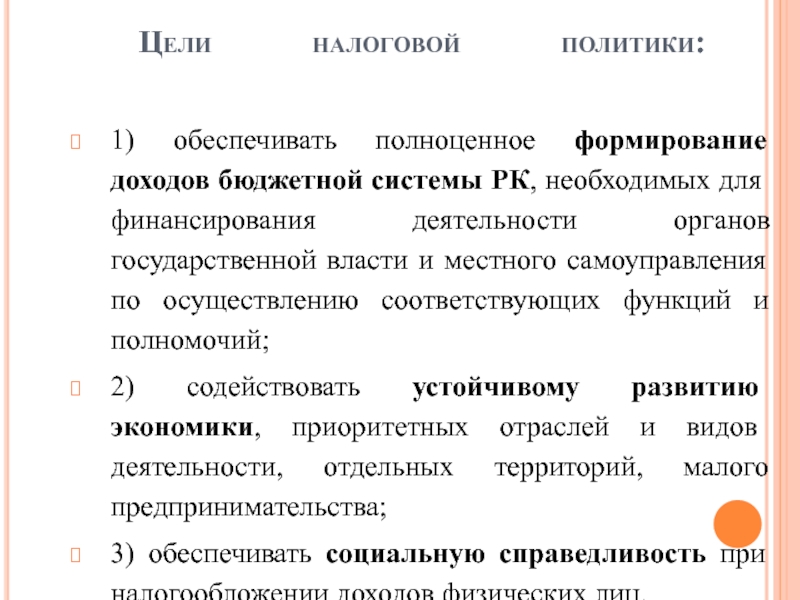

Слайд 23Цели налоговой политики:

1) обеспечивать полноценное формирование доходов

бюджетной системы РК, необходимых для финансирования деятельности

органов государственной власти и местного самоуправления по осуществлению соответствующих функций и полномочий;

2) содействовать устойчивому развитию экономики, приоритетных отраслей и видов деятельности, отдельных территорий, малого предпринимательства;

3) обеспечивать социальную справедливость при налогообложении доходов физических лиц.

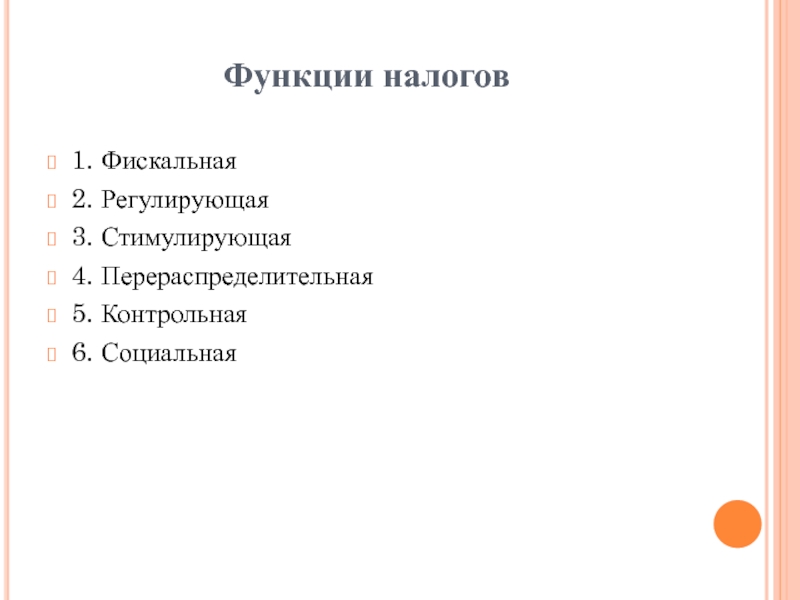

Слайд 24Функции налогов

1. Фискальная

2. Регулирующая

3. Стимулирующая

4. Перераспределительная

5. Контрольная

6.

Социальная

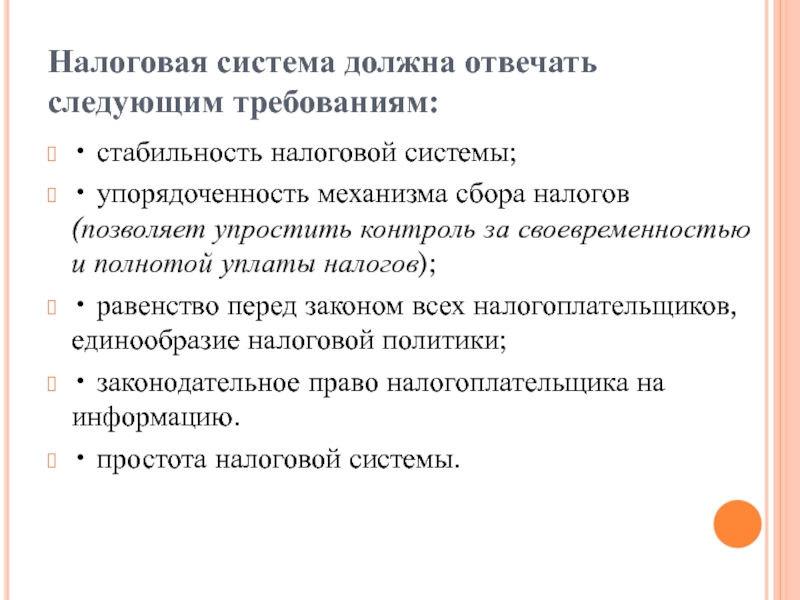

Слайд 25Налоговая система должна отвечать следующим требованиям:

• стабильность

налоговой системы;

• упорядоченность механизма сбора налогов (позволяет

упростить контроль за своевременностью и полнотой уплаты налогов);

• равенство перед законом всех налогоплательщиков, единообразие налоговой политики;

• законодательное право налогоплательщика на информацию.

• простота налоговой системы.

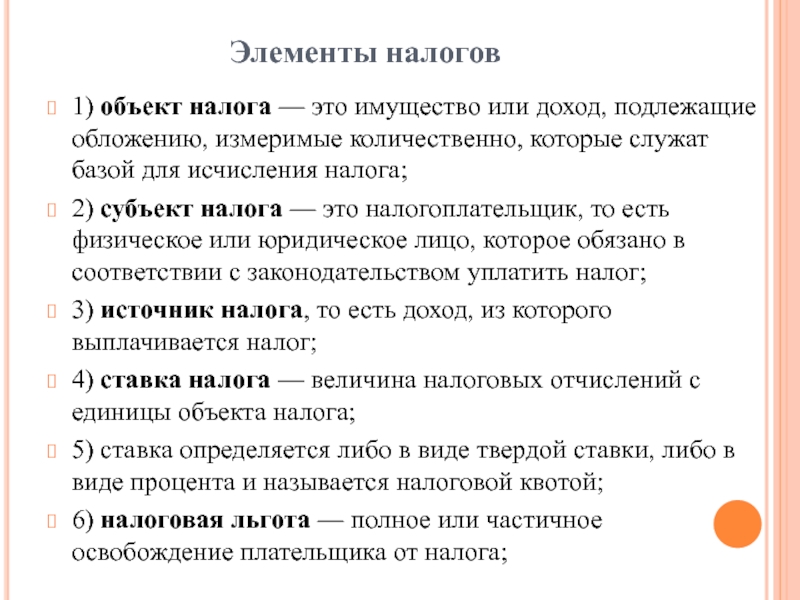

Слайд 26Элементы налогов

1) объект налога — это имущество

или доход, подлежащие обложению, измеримые количественно, которые

служат базой для исчисления налога;

2) субъект налога — это налогоплательщик, то есть физическое или юридическое лицо, которое обязано в соответствии с законодательством уплатить налог;

3) источник налога, то есть доход, из которого выплачивается налог;

4) ставка налога — величина налоговых отчислений с единицы объекта налога;

5) ставка определяется либо в виде твердой ставки, либо в виде процента и называется налоговой квотой;

6) налоговая льгота — полное или частичное освобождение плательщика от налога;

Слайд 27Элементы налогов (продолжение)

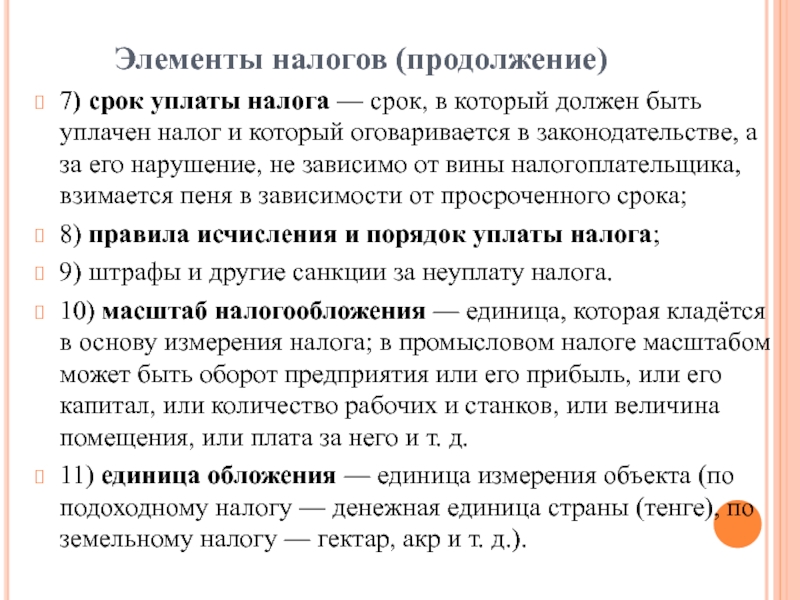

7) срок уплаты налога —

срок, в который должен быть уплачен налог

и который оговаривается в законодательстве, а за его нарушение, не зависимо от вины налогоплательщика, взимается пеня в зависимости от просроченного срока;

8) правила исчисления и порядок уплаты налога;

9) штрафы и другие санкции за неуплату налога.

10) масштаб налогообложения — единица, которая кладётся в основу измерения налога; в промысловом налоге масштабом может быть оборот предприятия или его прибыль, или его капитал, или количество рабочих и станков, или величина помещения, или плата за него и т. д.

11) единица обложения — единица измерения объекта (по подоходному налогу — денежная единица страны (тенге), по земельному налогу — гектар, акр и т. д.).

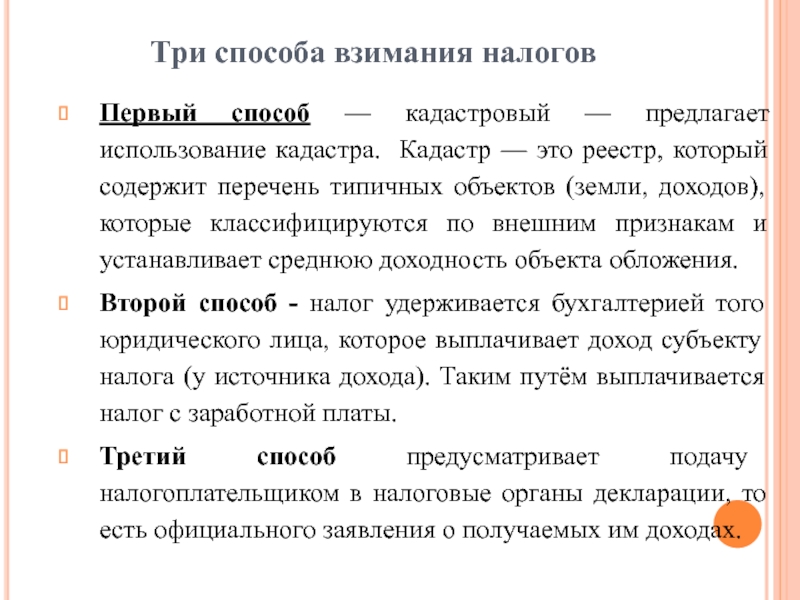

Слайд 28Три способа взимания налогов

Первый способ — кадастровый

— предлагает использование кадастра. Кадастр — это

реестр, который содержит перечень типичных объектов (земли, доходов), которые классифицируются по внешним признакам и устанавливает среднюю доходность объекта обложения.

Второй способ — налог удерживается бухгалтерией того юридического лица, которое выплачивает доход субъекту налога (у источника дохода). Таким путём выплачивается налог с заработной платы.

Третий способ предусматривает подачу налогоплательщиком в налоговые органы декларации, то есть официального заявления о получаемых им доходах.

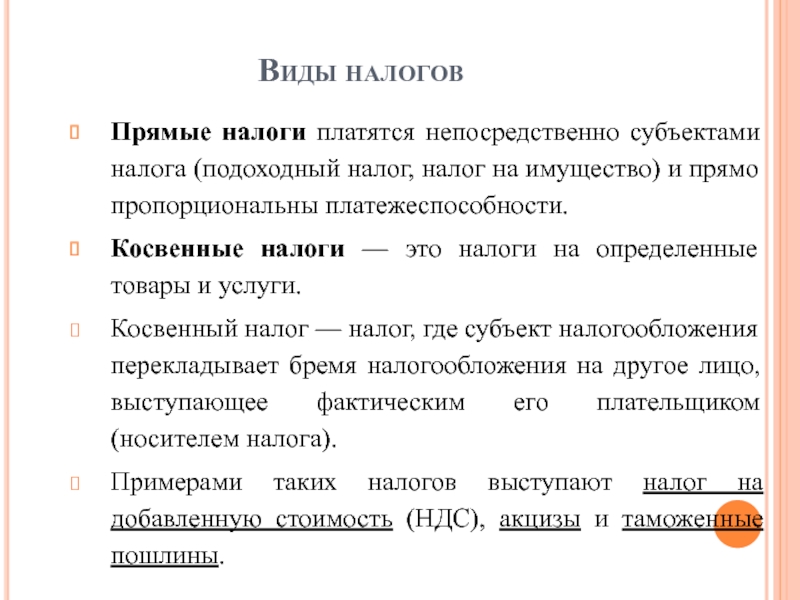

Слайд 29Виды налогов

Прямые налоги платятся непосредственно субъектами налога

(подоходный налог, налог на имущество) и прямо

пропорциональны платежеспособности.

Косвенные налоги — это налоги на определенные товары и услуги.

Косвенный налог — налог, где субъект налогообложения перекладывает бремя налогообложения на другое лицо, выступающее фактическим его плательщиком (носителем налога).

Примерами таких налогов выступают налог на добавленную стоимость (НДС), акцизы и таможенные пошлины.

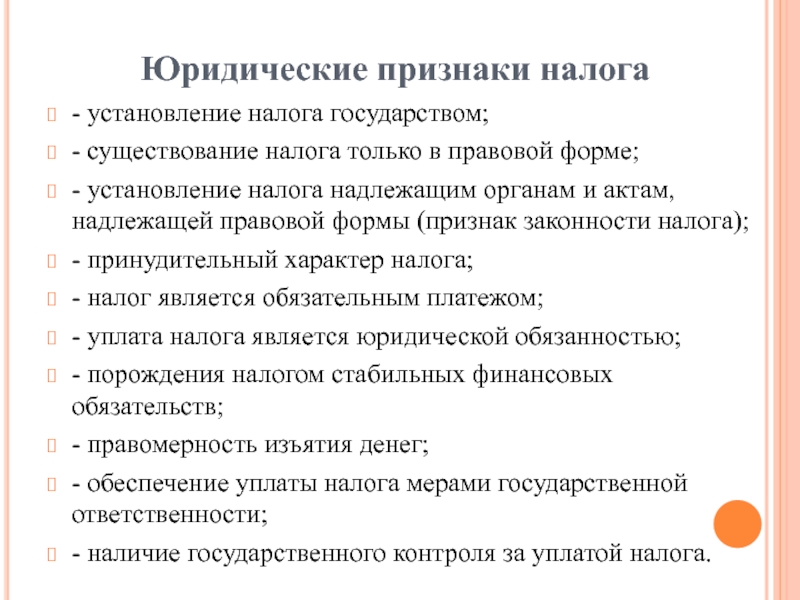

Слайд 30Юридические признаки налога

— установление налога государством;

— существование

налога только в правовой форме;

— установление налога

надлежащим органам и актам, надлежащей правовой формы (признак законности налога);

— принудительный характер налога;

— налог является обязательным платежом;

— уплата налога является юридической обязанностью;

— порождения налогом стабильных финансовых обязательств;

— правомерность изъятия денег;

— обеспечение уплаты налога мерами государственной ответственности;

— наличие государственного контроля за уплатой налога.

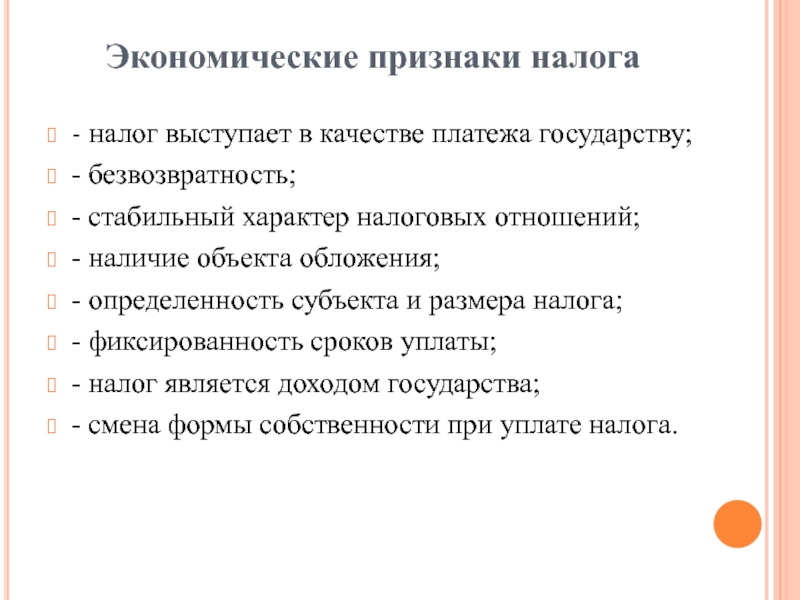

Слайд 31Экономические признаки налога

— налог выступает в качестве

платежа государству;

— безвозвратность;

— стабильный характер налоговых отношений;

—

наличие объекта обложения;

— определенность субъекта и размера налога;

— фиксированность сроков уплаты;

— налог является доходом государства;

— смена формы собственности при уплате налога.

Слайд 32Контрольные вопросы

1. Основные цели составления бизнес-плана.

2. Назовите

основной раздел бизнес-плана

3. Для чего осуществляется сбор

налогов государством?

4. Объясните сущность социальной функции налогов.

Источник: thepresentation.ru