Основополагающими категориями бухгалтерского учета являются элементы финансовой отчетности, а именно активы, обязательства, капитал, доходы и расходы; их понимание влияет на оценку пользователем деятельности компании и соответственно на принятие им определенного решения. Такие элементы финансовой отчетности, как активы, обязательства и капитал, связаны с финансовым состоянием организации, а доходы и расходы — с результатами ее деятельности. Вышеуказанные элементы финансовой отчетности определены в разделе «Принципы» МСФО.

Принципы(47-80)

В соответствии с МСФО элементами финансовой отчетности являются:

- активы,

- обязательства,

- капитал,

- доходы,

- расходы.

Элементами, непосредственно связанными с измерением финансового положения в балансе, являются активы, обязательства и капитал. Элементами, непосредственно связанными с измерениями результатов деятельности в отчете о прибылях и убытках, являются доходы и расходы.

Что такое актив и пассив? Как научиться определять активы и пассивы на примерах за семь минут.

Пять составляющих финансовой отчетности, образуют основное бухгалтерское или балансовое равенство, которое характеризует финансовую позицию предприятия и отражает взаимосвязь двух основных форм отчетности: баланса и отчета о прибылях и убытках.

Согласно классификации, принятой в МСФО, основной вид балансового равенства следующий:

АКТИВЫ = ОБЯЗАТЕЛЬСТВА + СОБСТВЕННЫЙ КАПИТАЛ

Балансовое равенство объединяет три составляющие баланса, и из него вытекает определение капитала, которое было приведено выше. Исходя из приведенных определений доходов и расходов основное бухгалтерское равенство может быть представлено в следующем виде:

АКТИВЫ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ + ДОХОДЫ — РАСХОДЫ

В этой форме бухгалтерское равенство дает наглядное представление об экономической взаимосвязи основных форм отчетности: разница между доходами и расходами, представляющая собой чистую прибыль (чистый убыток), рассчитанная в отчете о прибылях и убытках, увеличивает (уменьшает) собственный капитал предприятия.

Кроме доходов и расходов, существуют еще две операции, оказывающие влияние на величину собственного капитала и отражающие взаимосвязь предприятия с «внешним» миром: инвестиции и изъятия владельцев. Они также могут быть введены в основное балансовое равенство:

АКТИВЫ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ + ДОХОДЫ — РАСХОДЫ + ИНВЕСТИЦИИ — ИЗЪЯТИЯ

Однако в такой форме балансовое равенство используется достаточно редко, хотя наиболее наглядно демонстрирует не только процесс увеличения капитала в результате собственной деятельности компании, но и возможности по его изменению, привносимые извне.

ЦЕЛЬ 1

Определить основные элементы финансовой отчетности

Несмотря на свою простоту и очевидность, основное бухгалтерское равенство дает возможность в наиболее общем виде представить средства, операции и результаты деятельности предприятия и их отражения в финансовой отчетности.

Активы

Активы — это ресурсы, контролируемые компанией в результате событий прошлых периодов, от которых компания ожидает экономической выгоды в будущем.

60 Финансовые активы и их виды

Принципы(53-59)

Будущая экономическая выгода, заключенная в активе — это потенциал, который войдет, прямо или косвенно, в поток денежных средств или эквивалентов денежных средств компании.

Будущие экономические выгоды, заключенные в активе, могут поступать в компанию разными путями. Например, актив может быть:

· использован отдельно или в сочетании с другими активами при производстве товаров и услуг, продаваемых компанией;

· обменен на другие активы;

· использован для погашения обязательства; или

· распределен среди собственников компании.

Между возникающими расходами и создаваемыми активами существует тесная связь, но они совсем необязательно будут совпадать. Так, когда компания несет расходы, это может свидетельствовать о том, что преследовалась цель получения прибыли в будущем, но это не является достаточным доказательством того, что возник объект, отвечающий определению актива. Точно также отсутствие соответствующих расходов не мешает статье соответствовать определению актива и, таким образом, претендовать на признание в балансе. Например, дотированные статьи компании могут подходить под определение актива.

Обязательства

Принципы(60-64)

Обязательство — это текущая задолженность компании, возникающая из событий прошлых периодов, урегулирование которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду.

Необходимо провести различие между текущим и будущим обязательствами. Решение руководства компании приобрести активы в будущем периоде само по себе не ведет к возникновению текущего обязательства. Обычно обязательство возникает тогда, когда актив доставлен или когда компания заключает не подлежащий отмене договор на его приобретение.

Урегулирование текущего обязательства обычно связано с отказом компании от ресурсов, содержащих экономическую выгоду, с тем, чтобы удовлетворить иск другой стороны. Урегулирование текущего обязательства может осуществляться несколькими способами, например:

· выплатой денежных средств;

· передачей других активов;

· заменой одного обязательства другим; или

· переводом обязательства в капитал.

Обязательство также может быть погашено другими средствами, такими как отказ или утрата кредитором своих прав.

Капитал

Капитал — это доля в активах компании, остающаяся после вычета всех ее обязательств.

Принципы(65-68)

Несмотря на определение капитала как остаточного, в балансе он может разбиваться на подклассы. Например, в корпоративной компании такие статьи как средства, внесенные акционерами, нераспределенная прибыль, резервы, представляющие выделения нераспределенной прибыли, и резервы, представляющие корректировки, обеспечивающие поддержание капитала, могут показываться отдельно. Такая классификация может быть уместной для удовлетворения потребностей пользователей финансовой отчетности на этапе принятия решения, когда они определяют юридические или другие ограничения способности компании распределять или как-либо использовать капитал. Она также может отражать факт того, что стороны с долями участия в компании имеют разные права в отношении получения дивидендов или возмещения капитала.

Сумма капитала, показываемая в балансе, зависит от измерения активов и обязательств. Как правило, общий размер капитала только по случайности соответствует общей рыночной стоимости акций компании или сумме, которая могла бы быть выручена от реализации либо чистых активов по частям, либо всей компании, как действующей компании.

ЦЕЛЬ 2

Определить основные критерии классификации доходов и расходов

Доход

Принципы(74-77)

Доход — это приращение экономических выгод в течение отчетного периода, происходящее в форме притока или увеличения активов, или уменьшения обязательств, что выражается в увеличении капитала, не связанного с вкладами участников акционерного капитала.

В соответствии с МСФО определение дохода включает в себя выручку и прочие доходы.

Выручка — это валовое поступление экономических выгод в ходе обычной деятельности компании за период, приводящее к увеличению капитала, иному, чем за счет взносов акционеров.

Прочие доходы — иные, чем выручка, статьи, которые отвечают определению дохода, при этом они могут как возникать, так и не возникать в процессе обычной деятельности компании.

К прочим доходам относятся, например, поступления от продажи основных средств; нереализованные прибыли, полученные вследствие переоценки рыночных ценных бумаг, и др.

Прочие доходы обычно отражаются в отчете о прибылях и убытках отдельно, так как информация о них полезна для принятия экономических решений. Указанные доходы часто отражаются в отчетах без соответствующих расходов.

Расходы

Принципы(78-80)

Расходы — это уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока или истощения активов или увеличения обязательств, ведущих к уменьшению капитала, не связанных с его распределением между участниками акционерного капитала.

Согласно МСФО определение расходов включает расходы, возникающие в процессе обычной деятельности компании (такие расходы как себестоимость продаж, заработная плата и амортизация), а также убытки.

Убытки — другие статьи, которые подходят под определение расходов, при этом они могут как возникать, так и не возникать в процессе обычной деятельности компании. К убыткам относятся, например, убытки возникающие в результате стихийных бедствий, продажи основных средств, изменений валютных курсов и др.

Убытки обычно отражаются в отчете о прибылях и убытках отдельно, потому что информация о них полезна для принятия экономических решений. Убытки часто отражаются в отчетах за вычетом соответствующего дохода.

Необходимо отметить, что в системе Международных стандартов финансовой отчетности стандарта по расходам в настоящее время нет.

Это объясняется, в том числе и тем, что содержания раздела «Принципы» сборника МСФО, где дается принципиальное определение расхода, достаточно, чтобы не возникало вопросов о принадлежности тех или иных расходов к той или иной категории. Кроме того, построение самой западной системы учета, предполагающей его разделение на подсистемы финансового и управленческого учета, также не делает для западного пользователя отчетности достаточно актуальной систему классификации всех возможных расходов организации.

Источник: www.mag-consulting.ru

Финансовые активы компании: полный анализ

![]()

![]()

- 14.02.20

- 0 комментариев

- 34011

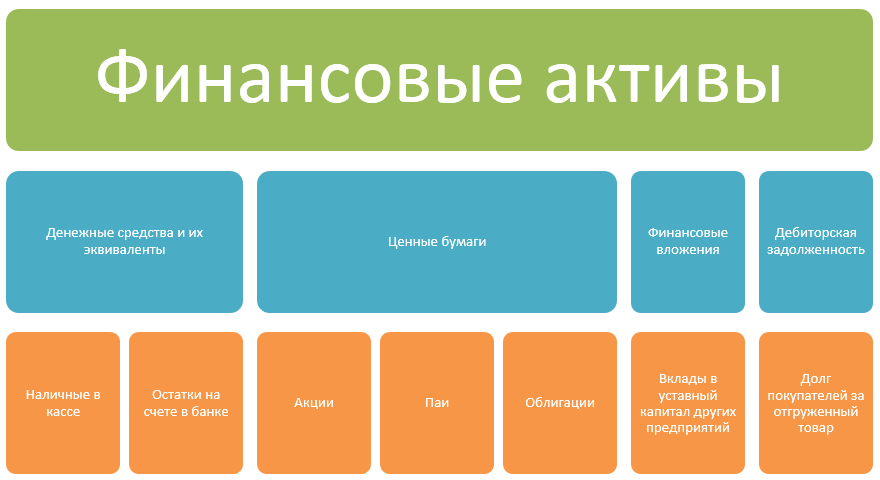

Финансовые активы (ФА) – это ресурсы организации, состоящие из наличных и безналичных денежных средств, выраженных в иностранной и национальной валюте, акций, облигаций и иных финансовых инструментов, принадлежащих предприятию на праве собственности.

Что такое финансовые активы?

Принято считать, что к финансовым активам относятся деньги и задолженность покупателей за полученный товар. На самом деле в состав ФА также включаются финансовые инструменты, предназначенные для получения прибыли. Состав финансовых активов показан ниже:

Не относятся к ФА полученные авансы, дебиторская задолженность по налоговым обязательствам, а также задолженность, расчеты по которой будут произведены не деньгами, а иными способами – товарами или услугами.

Классификация финансовых активов

Для управления ФА предприятие классифицирует их по различным признакам.

1. По степени ликвидности

В первую очередь финансовые активы предприятия классифицируются по степени ликвидности – способности преобразовываться в наличные деньги. По данному признаку они делятся на 4 категории:

- абсолютно ликвидные – к ним относятся наличные в кассе и средства на банковских счетах

- высоколиквидные – которые могут быть преобразованы в деньги в кратчайшие сроки. Например ценные бумаги, активно торгующиеся на бирже

- ликвидные – для их трансформации в деньги нужно некоторое время, например, облигации

- неликвидные – их либо невозможно реализовать совсем, либо при этом они теряют значительную часть первоначальной стоимости. Например, дебиторская задолженность, невозможная к взысканию

2. По сроку действия

По этому признаку выделяют краткосрочные и долгосрочные ФА. В первую группу включают ФА, срок обращения которых не превышает 1 год. Во вторую – со сроком использования свыше 1 года.

Краткосрочные финансовые активы включают в себя деньги и текущие задолженности покупателей. В состав долгосрочных ФА включаются финансовые вложения, ценные бумаги и задолженность с длительным периодом погашения.

3. По целям использования

В зависимости от целей, для которых был приобретен ФА, выделяют:

- инвестиционные – приобретенные для получения дополнительной прибыли

- спекулятивные – приобретенные для получения разового дохода от реализации по более высокой цене

- транзакционные – используемые для обслуживания договоров, не приносящие самостоятельного дохода

4. По виду дохода

ФА, как и другие виды активов, могут приносить доход компании. По виду дохода финансовые активы предприятия делятся на следующие группы:

- с гарантированным доходом, например, облигации

- с неопределенным доходом, например, акции

- без дохода, например, деньги в кассе

Один и тот же финансовый актив, в зависимости от способа использования, может относиться к различным группам дохода. Например, облигация имеет купон, который является гарантированным доходом, так как он устанавливается в момент выпуска ценной бумаги. Между тем владелец облигации также может получить неопределенный доход при продаже ее до погашения с премией, если возникнет такая рыночная ситуация.

Учет финансовых активов

В бухгалтерии учет ФА ведется в отдельности по каждому виду актива. Для учета наличных и безналичных денег, а также инвестиций используются счета раздела V плана счетов бухгалтерского учета. Расчеты с контрагентами отражаются на счетах раздела VI. Учет ведется по каждому контрагенту отдельно.

ФА учитываются на предприятии по одному из видов стоимости:

номинальной

справедливой

амортизированной

По номинальной стоимости в учете отражаются деньги. Например, покупатель внес в кассу оплату за товар в сумме 1 000 рублей. По счету «50 — касса» отражается поступление 1 000 руб.

По справедливой стоимости учитываются финансовые вложения и долевые ценные бумаги. Например, компания купила 100 акций по 200 рублей и отразила их на счете «58 – финансовые вложения» в сумме 20 000 руб. Через год стоимость акций увеличилась до 230 рублей. В таком случае в учет должна быть внесена корректировка, а общая стоимость финансовых вложений увеличена до 23 000 рублей.

По амортизационной стоимости учитываются долговые финансовые инструменты. Например, компания приобрела ОФЗ на сумму 10 000 р. и отразила на счете «58». При каждом погашении купона остаточная стоимость финансового инструмента на счете должна уменьшаться на размер полученной выплаты.

В отчетности ФА отражаются в активе баланса. При этом они могут попасть как в категорию оборотных, так и в раздел внеоборотных активов.

Финансовые оборотные активы являются краткосрочными. Они относятся к классу абсолютно ликвидных или высоколиквидных активов.

Финансовые внеоборотные активы относятся к долгосрочным. В их состав включают ликвидные и неликвидные ФА. Чем выше в балансе расположен ФА, тем меньше степень его ликвидности.

ФА в балансе отражаются по тому же виду оценки, что и в учете. То есть, если на депозите у предприятия хранится 80 миллионов рублей, то и в учете по счету «51 – расчетный счет» отражается 80 млн., и в балансе по строке «денежные средства и их эквиваленты» будет отражено 80 млн.

Анализ финансовых активов

ФА организации анализируются по данным, содержащимся в ежегодной финансовой отчетности. Для оценки деятельности компании проводится горизонтальный анализ, или анализ динамики. Он отражает изменение финансовых активов за анализируемый период.

Для изучения динамики из показателя отчетного периода вычитается значение предыдущего. Таким образом вычисляется абсолютное число. Для расчета относительного показателя, на сколько процентов увеличился/уменьшился каждый ФА, нужно значение текущего периода поделить на предшествующий.

| Наименование ФА | 31.12.2018г. | 31.12.2017г. | 01.01.2017г. | ||||

| сумма | абс. | относ. | сумма | абс. | относ. | сумма | |

| Торговая дебиторская задолженность (долгосрочная) | 82 521 | 8 038 | 111% | 74 483 | 23 221 | 145% | 51 262 |

| Финансовые вложения (долгосрочные) | 41 562 | -28 352 | 59% | 69 914 | -8 729 | 89% | 78 643 |

| Финансовые вложения (краткосрочные) | 47 192 | 47 043 | 31672% | 149 | -12 471 | 1% | 12 620 |

| Торговая дебиторская задолженность (краткосрочная) | 180 619 | 28 975 | 119% | 151 644 | -15 972 | 90% | 167 616 |

| Денежные средства | 84 056 | -17 998 | 82% | 102 054 | 15 084 | 117% | 86 970 |

| Итого | 435 950 | 37 706 | 109% | 398 244 | 1 133 | 100% | 397 111 |

По итогам 2018г. в ПАО «Россети» наблюдается абсолютный прирост ФА на 37 706 миллионов рублей или на 109% . Основное увеличение было вызвано значительным приростом краткосрочных финансовых вложений. Чтобы понять, во что именно были вложены средства, необходимо посмотреть приложение к балансу.

Из расшифровки видно, что средства были направлены на банковские депозиты на срок от 3 месяцев до 1 года.

Расчет коэффициентов

Для оценки ФА на общее финансовое положение компании рассчитываются коэффициенты:

мгновенной ликвидности (Кмл)

промежуточной ликвидности (Кпл)

рентабельность ФА (Крфа)

оборачиваемость ФА (Кофа)

▲ Коэффициент мгновенной ликвидности показывает, насколько предприятие может расплатиться по своим краткосрочным обязательствам за счет имеющихся собственных денег. Он рассчитывается следующим образом:

Кмл=Дс/Ко , где

Дс – денежные средства и их эквиваленты

Ко – краткосрочные обязательства

Кмл (2018г.) = 84 056/398 403 = 0,21

Кмл (2017г.) = 102 054/331 253 = 0,31

Коэффициент мгновенной ликвидности в ПАО «Россети» за 2018г. составил 0,21. Это значит, что если все кредиторы одновременно потребуют возврата краткосрочных задолженностей, то за счет собственных наличных и безналичных денег предприятие сможет погасить только 21% обязательств. В предыдущем периоде компания могла рассчитаться по 31% обязательств. Уменьшение показателя связано со снижением количества денежных средств при одновременном увеличении объемов краткосрочных обязательств (398 против 331 тысячи).

▲ Коэффициент промежуточной ликвидности отражает размер краткосрочных обязательств, которые компания сможет погасить за счет собственных денежных средств и краткосрочной дебиторской задолженности. Он рассчитывается по формуле:

Кпл=(Дз+Дс)/Ко , где

Дз – краткосрочная торговая задолженность.

Кпл (2018г.) = (180 619+84 056)/398 403 = 0,66

Кпл (2017г.) = (151 644+102 054)/331 253 = 0,76

По состоянию на 31 декабря 2018г. ПАО «Россети» могла погасить 66% краткосрочных обязательств за счет транзакционных ФА. Этот показатель уменьшился сравнительно с 2017г. на 10%. Уменьшение также связано с увеличением суммы краткосрочных обязательств.

▲ Коэффициент рентабельности показывает эффективность использования ФА. Он рассчитывается по формуле:

Крфа=Фд/(Дз+Дс) , где

Фд – финансовые доходы. За 2018 г. они согласно отчету равны 17 617 млн. р., а за 2017 г. 16 319 млн. р.

Крфа (2018г.) = 17 617/(180 619+84 056) = 0,06

Крфа (2017г.) = 16 319/(151 644+102 054) = 0,06

Рентабельность ФА в ПАО «Россети» за анализируемый период не изменилась и составила 0,06. Это значит, что с каждого рубля транзакционных ФА предприятие получает 6 копеек прибыли.

▲ Коэффициент оборачиваемости ФА показывает, сколько раз в течение календарного года транзакционные ФА участвуют в производственном цикле. Он рассчитывается следующим образом:

Кофа=(Дз+Дс)/В × 365, где

365 – количество дней в году. За 2018 г. выручка согласно отчету равна 1 021 602 млн. рублей, а за 2017 г. 948 344 млн. р.

Кофа (2018г.) = (180 619+84 056)/1 021 602 × 365=94

Кофа (2017г.) = (151 644+102 054)/948 344 × 365=97

Чем выше коэффициент оборачиваемости, тем эффективнее предприятие использует транзакционные ФА. В ПАО «Россети» произошло уменьшение показателя на 3 пункта в связи с увеличением объема выручки.

Краткие выводы

В таблице представлены показатели, полученные в результате анализа финансовых активов ПАО «Россети».

| Показатель | Вывод |

| Динамика | Несмотря на снижение некоторых показателей ФА, в общем у предприятия наблюдается прирост финансовых активов, который вызван увеличением краткосрочных финансовых вложений. |

| Кмл | Мгновенная ликвидность уменьшилась за счет увеличения объемов краткосрочных обязательств. |

| Кпл | Промежуточная ликвидность снизилась по сравнению с предыдущим годом. Это характеризуется отрицательно, так как компания становится менее ликвидной, а значит, более зависимой. |

| Крфа | Рентабельность ФА не изменилась, что говорит о стабильном использовании имеющихся финансовых инструментов для извлечения прибыли. |

| Кофа | Оборачиваемость снизилась за счет увеличения выручки. |

По рассчитанным показателям можно сделать вывод о рациональном использовании ФА на предприятии. Общая ликвидность незначительно уменьшилась, но данное изменение не критично для предприятия промышленной сферы. Нехарактерным явлением можно назвать размещение крупной суммы на банковском депозите. Вместо наращивания производственных мощностей или инвестирования в дочерние фирмы компания «заморозила» 47 192 миллиона рублей.

Источник: investprofit.info

Финансовые активы — это. Финансовые ресурсы предприятия

Если давать определение такому термину, как актив, то стоит сказать, что это различные средства, которые обеспечивают денежные поступления в форме как прямых, так и скрытых выплат (увеличение стоимости, недвижимости, акций и самой компании).

В свою очередь, финансовые активы — это сочетание имущественных ценностей предприятия, имеющих форму наличных средств и денежных инструментов. Все они, разумеется, должны принадлежать предприятию. К данной категории активов стоит относить только те экономические ресурсы предприятия, которые поддаются полному контролю его руководства.

Суть такого контроля сводится к праву собственности на ресурсы, используемые предприятием. Отсюда следует очевидный вывод: те экономические ресурсы, которые использует компания, нельзя считать активом предприятия, если они не являются ее собственностью.

Зачем нужны такие активы

Ключевой задачей финансовых ресурсов, о которых шла речь выше, является процесс генерирования дохода. Именно способность производить стабильный доход в процессе инвестиционной или операционной деятельности является ключевой характеристикой финансового актива.

Такую прибыль активы должны генерировать прежде всего как экономические ресурсы, которые обладают определенной производительностью. При этом сам процесс использования финансовых активов неизбежно подразумевает некоторые риски.

Важно понимать, что те ценности, которые формируются в процессе использования активов, имеют прямое отношение к фактору ликвидности. Речь идет о следующем принципе: активы организации должны быть ликвидными. Это означает возможность их конвертации в денежную форму по реальной рыночной стоимости. Данная характеристика очень важна, поскольку именно она обеспечивает реструктуризацию средств предприятия при неблагоприятных для компании условиях.

Роль финансовых активов в круговороте капитала

Такие ресурсы предприятия прежде всего активно участвуют в стадии начала и завершения кругооборота капитала. В частности, именно по обороту денежных средств определяют производственный цикл. Суть в том, что длительность производственно-коммерческого цикла равна периоду времени, необходимому для оборота денежных средств.

Вторая роль, которая отведена финансовым активам — это влияние на платежеспособность компании, равно как и на ликвидность других средств предприятия.

Если рассматривать общие показатели ликвидности активов компании, то они сводятся к способности организации своевременно выполнять свои обязательства и оперативно высвобождать из оборота другие средства, в том числе и денежные.

Формы и виды финансовых активов

Если брать во внимание международные стандарты финансовой отчетности, то можно утверждать, что финансовые активы — это следующие ресурсы:

— договорное право требования денежных средств или любых финансовых активов от другого предприятия;

— долевой инструмент другой организации;

— договорное право на обмен финансовых инструментов с какой-либо компанией на условиях, имеющих потенциальную выгоду.

Благодаря классификации активов финансового типа можно грамотно организовывать и проводить анализ предприятия. Это, в свою очередь, позволяет гарантировать высокую степень безопасности, финансовой устойчивости и платежеспособности бизнеса.

Стоит отметить и тот факт, что финансовые активы — это результат соединения трех составляющих. Речь идет о денежных средствах, финансовых вложениях и требованиях (дебиторская задолженность).

Денежные средства

Чтобы лучше понять, что из себя представляют эти и другие финансовые активы, нужно рассмотреть каждый вид более детально.

К финансовым такой актив, как денежные средства, относится по той причине, что является средством обмена. Этот факт делает данный ресурс основой, на которой осуществляется оценка всех сделок.

Выражаться такой высоколиквидный актив предприятия может как в наличной, так и в безналичной форме на различных счетах, которые ведут кредитные организации.

Финансовые вложения

Большую часть этих активов составляют вложения в ценные бумаги и другие ликвидные ресурсы.

В целом под финансовыми вложениями стоит понимать тот вид активов, который имеет документальную базу, подтверждающую право владения ими конкретной организацией и на вытекающее из подобных прав получение стабильного дохода.

К данной форме активов можно отнести следующие источники получения прибыли:

— депозитные вклады в кредитных организациях;

— ценные бумаги других компаний, в том числе и долговые;

— уставные капиталы и вклады других организаций;

— предоставление займов различным компаниям;

— муниципальные и государственные ценные бумаги и др.

Это список может быть дополнен в зависимости от деятельности конкретного предприятия.

Дебиторская задолженность

Оценка финансовых активов сводится и к учету этого вида ресурсов компании. Под задолженностью такого вида подразумевается сумма задолженностей, которая причитается предприятию со стороны других компаний и организаций, а также конкретных граждан, имеющих статус должников.

Данная форма актива имеет отношение фактически ко всем расчетам с покупателями и может привести к возникновению кредиторской задолженности. В качестве дебитора может рассматриваться физическое или юридическое лицо, имеющее долг перед конкретной компанией.

Чистые активы

Под данным термином стоит понимать показатель стоимости имущества организации, который вычисляется ежегодно. Данный вид активов, по сути, является разностью тех ресурсов, которые находятся на балансе компании и ее долговых обязательств. Из этого следует очевидный вывод: если долги компании становятся больше суммарной стоимости ее имущества, то чистые активны определяются, как отрицательные. В этом случае для характеристики состояния компании используется термин «недостаточность имущества».

Для того чтобы рассчитать чистые активы, нужно брать за основу балансовые данные об активах и пассивах. Но в процессе такого расчета не стоит включать в категорию активов задолженность по взносам в уставной капитал со стороны учредителей и стоимость имущественных ценных бумаг, которые были выкуплены у акционеров компании. В то же время из состава пассивов необходимо исключить капитал, резервы и доходы будущих периодов.

Оборотные финансовые активы

К такому виду активов можно отнести совокупность денежных средств, которые авансируются с целью формирования фондов обращения и производственных фондов, обеспечивающих непрерывный кругооборот капитала.

Оборотные активы включают следующие ресурсы предприятия:

— средства труда, имеющие срок службы не более 1 года;

— расходы будущих периодов или незавершенное производство.

Если обратить внимание на движение таких активов, то можно выделить три ключевые стадии:

— Денежная. Речь идет о процессе превращения финансовых средств в форму производственных запасов.

— Производительная. Для этой стадии характерно продолжение авансирования стоимости создаваемого продукта, но только в размере производственных запасов, которые были использованы. К этому периоду также относится авансирование затрат на заработную плату.

— Вложение средств в готовую продукцию. После превращения товарной формы созданной стоимости в денежную происходит восстановление авансированных средств при помощи получения выручки от продукции, которая была реализована.

Как можно заметить, финансовые активы — это основа предприятия, без которой ее полноценное существование не представляется возможным.

Источник: www.syl.ru