Для функционирования и развития компании нужны денежные ресурсы, получать которые она может разными способами. Какой выбрать — решает собственник или финансовый директор, предварительно проанализировав все возможности, ведь основные источники финансирования бизнеса, на которых он остановится впоследствии, должны быть наиболее выгодны.

Основные источники финансирования бизнеса: кратко о главном

Разобраться с каналами привлечения ресурсов важно, чтобы избежать их дефицита, ведь именно из-за него наступает банкротство, которого так боятся владельцы компаний. С другой стороны, деньги привлекают и на развитие, на расширение, модернизацию производств, открытие новых филиалов или приобретение других фирм. А в кризис дополнительные ресурсы позволяют удержаться на плаву и даже вывести компанию на новый уровень.

Выбор способа привлечения зависит от многих факторов: величины компании, суммы, в которой она нуждается, ситуации на рынке и т. д. Но в первую очередь финансовый директор определяется с каналом. Так, основные источники финансирования бизнеса бывают:

- внутренними;

- внешними.

Каждая из групп, в свою очередь, подразделяется на несколько типов.

Внутренние

Внутренние источники появляются благодаря грамотному использованию резервов и собственных средств компании. Их несколько.

1. Прибыль от деятельности

Это один из базовых показателей финансовой состоятельности. Представляет собой часть суммы, полученной от сбыта продукции, за вычетом расходов на производство и реализацию.

На прибыль влияет:

- себестоимость продукта — если последнюю удастся снизить, прибыль вырастет;

- цена — если она повышается, прибыль увеличивается;

- объём проданного — если продажи увеличиваются, прибыль растёт даже без изменения стоимости и себестоимости продукции.

К слову, существует понятие валовой и чистой прибыли. Первая появляется после вычета затрат на производство и реализацию продукта, но до выплаты налогов, процентов по кредиту. Чистая прибыль — это то, что остаётся после этой выплаты.

Использование прибыли для финансирования бизнеса: за и против

Может показаться, что использование чистой прибыли в качестве основного источника финансирования бизнеса, — оптимальный вариант. Тем более, что в этом случае:

- уменьшается налоговая нагрузка;

- собственники предприятия сохраняют контроль над деятельностью;

- не насчитываются проценты за пользование деньгами.

Но есть у него и огромный недостаток. Этот способ предусматривает рост инвестиций, но не дивидендов, которые поступают владельцам компании. К тому же доля прибыли обычно ограничена, её сложно спрогнозировать, поскольку она напрямую зависит от внешних факторов (спроса на продукт, конъюнктуры рынка и др.).

В то же время полностью отказываться от использования чистой прибыли не стоит. Гораздо разумнее грамотно её распределять.

Как эффективнее распоряжаться прибылью

С прибыли компании не только выплачивают дивиденды, но и частично направляют её на благотворительность, маркетинг, реконструкцию, модернизацию, расширение автопарка и т. д. К слову, с этой суммы можно сформировать и собственные денежные резервы, которые в определённый момент способны стать одним из основных источников финансирования бизнеса.

Чтобы это сделать, достаточно определить статьи расходов и установить процент чистой прибыли, который будет на них выделяться.

- 1 статья — денежные резервы. Это то, что будет давать компании чувство безопасности: с финансовой подушкой она сможет пережить трудные времена. На накопление резервов желательно выделять 3–5% от чистой прибыли за неделю.

- 2 статья — отчисления учредителям компании. Их размер колеблется в пределах 3–10% от чистой прибыли за неделю, в зависимости от вида бизнеса.

- 3 статья — минимальные расходы на рекламу. Достаточно выделять 5–15% в неделю, чтобы собрать достаточную сумму, которая позволит продвигать свой продукт даже в кризис, если упадёт доход.

- 4 статья — расходы на зарплату персоналу (20–40%).

- 5 статья — деньги на увеличение оборотных средств. Если чистая прибыль составляет в среднем 20% от дохода, желательно выделять минимум 5% с неё на эту статью расходов.

2. Отчисления в амортизационные фонды

Амортизация позволяет компании сохранять капитал на одном уровне, невзирая на состояние активов. Так консервируются ресурсы компании, подверженные износу, например, оборудование или недвижимость. Проще говоря, если компания приобретает на производство станок, срок эксплуатации которого 7 лет, она ежемесячно в течение 7-летнего периода с момента покупки направляет определённый процент от цены станка в амортизационный фонд. Через 7 лет станок можно будет продать по остаточной стоимости и купить новый за счёт амортизационных отчислений.

То есть при правильном подходе те также могут стать одним из основных источников финансирования бизнеса в нужный момент. Важно лишь:

- определиться с методом амортизации;

- продумать особенности переоценки основных средств;

- учесть капремонт, модернизацию;

- выбрать период полезного использования актива.

Преимущество амортизации в том, что при любых условиях этот фонд остаётся в распоряжении компании и может быть ею использован. Более того, если всё просчитано правильно, предприятие может рефинансировать свыше 75% основных фондов за счёт таких отчислений. А в отдельных случаях амортизационная политика может и вовсе обеспечить запас средств, превышающих затраты по инвестированию (эффект Ломана-Рухти).

3. Доходы от собственности

Это денежные средства, которые получает собственник актива за передачу его в распоряжение кому-либо. В качестве актива может выступать имущество (тогда предприятие зарабатывает на сдаче его в аренду или в доверительное управление), процент на остаток денежных средств на счету.

4. Доходы предстоящих периодов

Этот источник финансирования бизнеса доступен не всем. Он представляет собой суммы, полученные в отчётном периоде, однако касающиеся предстоящих периодов. Чаще всего это целевое финансирование из бюджета государства или коммерческих структур, безвозмездные поступления, предоплата и т. д.

5. Резервы под будущие расходы

Формируются, чтобы снизить нагрузку на предприятие, в определённые периоды. Так, из резервов могут впоследствии перечисляться средства на:

- вознаграждения за выслугу лет;

- оплату отпусков, в том числе неиспользованных;

- затраты на запуск производства, если предприятие работает сезонно;

- выполнение обязательств, появившихся из-за реструктуризации, ликвидации организации;

- обслуживание оборудования и т. д.

К слову, такие резервы могут использоваться в качестве одного из основных источников финансирования бизнеса, если есть план по управлению ими. В этом случае сформируется остаток, который можно будет расходовать по своему усмотрению.

Правда, по закону суммы на резервы ограничены. К тому же в случае их формирования усиливается контроль со стороны проверяющих служб.

Внешние источники

При таком варианте финансирования привлекаются деньги извне. Например, это могут быть деньги учредителей, инвесторов, государства, кредитных учреждений и т. д. То есть, в зависимости от происхождения, ресурсы также подразделяются на несколько видов.

1. Банковский кредит

Этот вариант как один из основных источников финансирования бизнеса известен обычно ещё с курса обществознания. Кредитует предприятие банк, выдавая средства на оговорённый период на условиях возвратности и выплаты процента.

Выгоды варианта очевидны:

- средства можно получить на любые цели;

- условия их использования прозрачны;

- компаниям, которые находятся на хорошем счету в банке, могут предложить более выгодные условия кредитования.

Из недостатков — необходимость предоставить банку гарантии, чтобы он одобрил кредит, а затем регулярно оплачивать проценты за пользование.

К слову, кредиты также бывают разными: краткосрочными (на период до 1 года) и долгосрочными (на больший срок). Кроме того, эксперты выделяют:

- ипотечные займы — это ипотека для юрлиц, которую те берут на инвестиционные цели (например, приобретение коммерческих площадей), такой кредит популярен среди представителей МСБ, так как, по сути, позволяет им заменить арендный платёж на ипотечный;

- торговый кредит, товарный — сводится к передаче клиенту товара или услуги в собственность с отсрочкой платежа, при этом кредитование может осуществляться без процентов, а кредитором может выступать как кредитное учреждение, так и юр. лицо.; товарный кредит является одним из видов коммерческого и, в свою очередь, подразделяется на другие виды кредитования: отсрочка, консигнация, вексель.

2. Заёмные средства

Этим термином называются деньги, полученные компанией от сторонних лиц на определённый срок. В отличие от кредитных, которые выдаются кредитным учреждением (имеющим лицензию ЦБ РФ), заёмные средства могут поступить от физического или юридического лица. При этом оформляется договор или долговая бумага (вексель, облигация).

3. Лизинг

Источник, предусматривающий долгосрочную аренду транспорта или оборудования с возможностью выкупа. Выбирая этот вариант, собственник бизнеса обращается в лизинговую компанию, которой принадлежит нужное ему имущество, и оформляет лизинговый договор с указанием стоимости имущества, вознаграждения за лизинг. Это выгоднее кредита, поскольку:

- не требуется залог (им фактически выступает само имущество);

- предоставляется длительная рассрочка, размеры обязательных выплат уменьшаются;

- становится возможной ускоренная амортизация, благодаря которой уменьшается налоговая нагрузка.

В то же время у лизинговой сделки есть недостатки, из-за которых не все готовы использовать её в качестве основного источника финансирования бизнеса. Прежде всего, это ограничения по эксплуатации оборудования, предусмотренные договором, реже — риск смены лизингодателя (если у лизинговой компании возникнут проблемы, и предмет лизинга перейдёт к кредиторам).

4. Инвестиции

Представляют собой вложение ресурсов ради получения прибыли. Не стоит путать инвестирование с финансированием. Последнее сводится к выделению денег на определённые цели. Но если цель — заработать, то это уже инвестирование.

Выбирая такой источник финансирования, компания должна быть готова к возможным проверкам со стороны инвестора (due diligence), а может, и к изменениям. Инвестор вправе настаивать на смене структуры компании, чтобы сделать её более прозрачной, стандартов финансовой отчётности (переход на международные) и т. д.

Считается, что доходность инвестиций должна быть выше чистой прибыли, полученной от хранения денег в банке. Это одно из условий, обеспечивающих эффективность инвестирования. Есть и другие:

- важно выбирать лишь рентабельные проекты;

- следует убедиться, что рентабельность превосходит темпы инфляции.

Инвестиции бывают краткосрочными (на период до 12 мес.), среднесрочными (от 12 до 36 мес.), долгосрочными (от 3 лет).

5. Эмиссия ценных бумаг

Источником финансирования бизнеса могут стать и ценные бумаги (ЦБ). Это документы, закрепляющие за их собственником какие-то имущественные, обязательственные права (акции, облигации и т. д.). Эмиссией же называют определённую законодательно последовательность действий, при которой размещаются эти ЦБ. То есть, по сути, это выпуск новых акций. Размещаться те могут по открытой подписке (широкий круг инвесторов) либо закрытой (когда он ограничивается).

Первичное размещение ЦБ (IPO) осуществляется поэтапно:

- продумывается стратегия размещения, проводится аудит финотчётности за последние 36–48 мес., внедряются стандарты МСФО;

- определяются параметры IPO, осуществляется независимая оценка бизнеса;

- готовится и регистрируется проспект ЦБ, о нём информируют инвесторов;

- непосредственно выполняется размещение (фирма допускается на биржу).

Такой способ финансирования выгоден по нескольким причинам:

- он повышает статус компании как заёмщика, формирует её деловую репутацию;

- не предполагает обязательных жёстко оговорённых выплат;

- не предусматривает фиксированной даты погашения (это стабильный капитал);

- способствует увеличению капитализации предприятия;

- даёт возможность владельцам выйти из бизнеса.

5. Госсредства (субсидии)

Пожалуй, один из самых предпочтительных вариантов. Деньги перечисляются из госбюджета, причём бесплатно и безвозвратно. Правда, после получения о сумме придётся отчитаться, поскольку зачастую это целевая помощь (на оплату аренды, покупку оборудования, материалов и т. д.).

6. Совместный бизнес

Компания, испытывающая дефицит средств, может привлечь партнёров с похожими проблемами. Работая вместе, предприятия смогут увеличить свои ресурсы за счёт эффекта масштаба. В этом случае сокращается себестоимость продукта, а объёмы производства увеличиваются. Впоследствии это позволяет установить на товар более привлекательную для потребителя цену, тем самым увеличив свою долю на рынке.

Другие источники финансирования бизнеса

- Раньше ИП можно было преобразовывать в товарищество, а затем товарищество — в ЗАО. Это позволяло использовать общее имущество, ресурсы. Но в 2014 г. ЗАО упразднили.

- Использование средств разных фондов для поддержки МБ.

- Безвозмездное финансирование. В этом случае деньги выдаются в виде субсидий или грантов (правительственных, президентских, грантов каких-либо фондов и др.). По сути, это финансовая помощь, за которую потом нужно будет отчитываться.

- Средства страховых фондов. Деятельность последних позволяет накапливать большие и временно свободные суммы денег, которые могут использоваться для финансирования компаний.

Выводы

Существует множество источников, из которых бизнес может брать деньги. Главное — анализировать преимущества и недостатки каждого в каждом отдельном случае, чтобы не упустить наиболее выгодные, и, разумеется, как можно раньше начать формировать денежные резервы компании, чтобы чувствовать себя уверенно в любых условиях.

Источник: bbooster.online

Акции это внешний или внутренний источник финансирования бизнеса

ИСТОЧНИКИ ФИНАНСИРОВАНИЕ ПРЕДПРИЯТИЯ

Финансирование предприятия — это обеспечение предприятий необходимыми финансовыми ресурсами. Первоначально формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный фонд.

Его величина показывает размер тех основных и оборотных денежных средств, которые инвестированы в процесс производства. Финансирование основных средств предприятия должно решать задачи обеспечения расширенного воспроизводства. Своевременное финансирование предприятия позволяет ему решать задачи ведения бизнеса и собственного развития. Для привлечения осуществления этого предприятие должно располагать определенными источниками средств. Кроме этого, оно должно определить оптимальный источник финансирования.

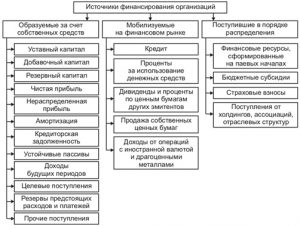

Источники финансирования предприятия делятся на внутренние и внешние. Внутренние источники называют собственные средства предприятия: прибыль и амортизационные отчисления. А внешние источники — это различные заемные и привлеченные средства: поступления от эмиссии и размещения акций, кредиты банков, продажа долей в уставном капитале и так далее.

Каждый из внутренних и внешних источников имеет свои особенности. Так, использование для развития собственных ресурсов позволяет руководству предприятия сохранять независимость в производственной деятельности, быстро принимать решения и не нести затрат на возвращение средств. Но нередко собственные средства предприятия не могут покрыть всей потребности в финансировании, и тогда привлечение внешних источников является единственной возможностью развивать компанию. На практике все перечисленные формы финансирования расходов могут применяться одновременно.

А теперь предлагаю детально рассмотреть источники финансирования. По месту возникновения финансовые ресурсы предприятия классифицируются на:

• внутренние финансирование;

• внешнее финансирование.

Внутреннее финансирование предполагает использование тех финансовых ресурсов, источники которых образуются в процессе финансово-хозяйственной деятельности организации. Примером таких источников могут служить чистая прибыль, амортизация, кредиторская задолженность, резервы предстоящих расходов и платежей, доходы будущих периодов.

При внешнем финансировании используются денежные средства, поступающие в организацию из внешнего мира. Источниками внешнего финансирования могут быть учредители, граждане, государство, финансово-кредитные организации, не финансовые организации.

Группировка финансовых ресурсов организаций по источникам их формирования представлена на рисунке ниже.

Финансовые ресурсы организации в отличие от материальных и трудовых отличаются взаимозаменяемостью и подверженностью инфляции и девальвации.

В настоящее время актуальной проблемой для отечественных промышленных предприятий является состояние основных производственных фондов, изношенность которых достигла 70%. При этом речь идет не только о физическом, но и о моральном износе. Назрела необходимость переоснащения предприятий новым высокотехнологическим оборудованием. При этом важен выбор источника финансирования указанного переоснащения.

Выделяют следующие источники финансирования:

• Внутренние источники предприятия (чистая прибыль, амортизационные отчисления, реализация или сдача в аренду неиспользуемых активов).

• Привлеченные средства (иностранные инвестиции).

• Заемные средства (кредит, лизинг, векселя).

• Смешанное (комплексное, комбинированное) финансирование.

Внутренние источники финансирования предприятия

В современных условиях предприятия самостоятельно распределяют прибыль, остающуюся в их распоряжении. Рациональное использование прибыли предполагает учет таких факторов, как реализация планов дальнейшего развития предприятия, а также соблюдение интересов собственников, инвесторов и работников.

Как правило, чем больше прибыли направляется на расширение хозяйственной деятельности, тем меньше потребность в дополнительном финансировании. Величина нераспределенной прибыли зависит от рентабельности хозяйственных операций, а также от принятой на предприятии дивидендной политики.

К достоинствам внутреннего финансирования предприятия следует отнести отсутствие дополнительных расходов, связанных с привлечением капитала из внешних источников, и сохранение контроля за деятельностью предприятия со стороны собственника.

Недостатком данного вида финансирования предприятия является не всегда возможное его применение на практике. Амортизационный фонд потерял свое значение потому, что нормы амортизации для большинства видов оборудования, используемых в промышленных предприятиях, занижены и уже не могут служить в качестве полноценного источника финансирования, а разрешенные ускоренные методы начисления амортизации не могут быть использованы для существующего оборудования.

Второй внутренний источник финансирования — прибыль предприятия, оставшаяся после уплаты налогов. Как показывает практика, большинству предприятий не хватает собственных внутренних ресурсов для обновления основных фондов.

На нашем ТЕЛЕГРАМ канале вы всегда сможете быть в курсе новостей, новых статей, истории и практика иностранцев в Турции. Подписывайтесь и следите за полезными ПУБЛИКАЦИЯМИ.

Привлеченные средства

При выборе в качестве источника финансирования иностранного инвестора предприятию следует учитывать тот факт, что инвестору интересны высокая прибыль, сама компания и его доля собственности в ней. Чем выше доля иностранных инвестиций, тем меньше остается контроля у собственника предприятия.

Остается финансирование из заемных средств, при котором встает выбор между лизингом и кредитом. Чаще всего на практике эффективность лизинга определяют посредством сравнения его с банковским кредитом, что не совсем корректно, потому что для каждой конкретной сделки приходится учитывать свои специфические условия.

Кредит — как источник финансирования предприятия

Кредит — заем в денежной или товарной форме, предоставляемый кредитором заемщику на условиях возвратности, чаще всего с выплатой заемщиком процента за пользование займом. Эта форма финансирования является наиболее распространенной.

Преимущества кредита:

• кредитная форма финансирования отличается большей независимостью в применении полученных денежных средств без каких-либо специальных условий;

• чаще всего кредит предлагает банк, обслуживающий конкретное предприятие, так что процесс получения кредита становится весьма оперативным.

К недостаткам кредита можно отнести следующее:

• срок кредитования в редких случаях превышает 5 лeт, что является непосильным для предприятий, нацеленных на долгосрочную прибыль;

• для получения кредита предприятию требуется предоставление залога, зачастую эквивалентного сумме самого кредита;

• в некоторых случаях банки предлагают открыть расчетный счет в качестве одного из условий банковского кредитования, что не всегда выгодно предприятию;

• при данной форме финансирования предприятие может использовать стандартную схему амортизации приобретенного оборудования, что обязывает выплачивать налог на имущество в течение всего срока пользования.

Лизинг — как источник финансирования предприятия

Лизинг представляет собой особую комплексную форму предпринимательской деятельности, позволяющую одной стороне — лизингополучателю — эффективно обновлять основные фонды, а другой — лизингодателю — расширить границы деятельности на взаимовыгодных для обеих сторон условиях.

Преимущества лизинга:

• Лизинг предполагает 100%-ное кредитование и не требует немедленно начинать платежи. При использовании обычного кредита для покупки имущества предприятие должно около 15% стоимости оплачивать за счет собственных средств.

• Лизинг позволяет предприятию, не имеющему значительных финансовых ресурсов, начать реализацию крупного проекта.

Для предприятия гораздо проще получить контракт по лизингу, чем ссуду — ведь обеспечением сделки служит само оборудование.

Лизинговое соглашение более гибко, чем ссуда. Ссуда всегда предполагает ограниченные размеры и сроки погашения. При лизинге предприятие может рассчитывать поступление своих доходов и выработать с лизингодателем соответствующую удобную для него схему финансирования. Погашение может осуществляться из средств, поступающих от реализации продукции, которая произведена на оборудовании, взятом в лизинг. Перед предприятием открываются дополнительные возможности по расширению производственных мощностей: платежи по договору лизинга распределяются на весь срок действия договора и, тем самым, высвобождаются дополнительные средства для вложения в другие виды активов.

Лизинг не увеличивает долг в балансе предприятия и не затрагивает соотношения собственных и заемных средств, т.е. не снижает возможность предприятия по получению дополнительных займов. Очень важно, что оборудование, приобретенное по договору лизинга, может не числиться на балансе лизингополучателя в течение всего срока действия договора, а значит, не увеличивает активы, что освобождает предприятие от уплаты налогов на приобретенные основные средства.

Лизинговые платежи, уплачиваемые предприятием, целиком относятся на издержки производства. Если имущество, полученное по лизингу, учитывается на балансе лизингополучателя, то предприятие может получить выгоды, связанные с возможностью ускоренной амортизации предмета лизинга. Амортизационные начисления по такому имуществу могут начисляться исходя из его стоимости и норм, утвержденных в установленном порядке, увеличенных на коэффициент не выше 3.

Лизинговым компаниям в отличие от банков не нужен залог, если данное имущество или оборудование ликвидно на вторичном рынке.

Лизинг позволяет предприятием на совершенно законных основаниях минимизировать налогообложение, а также относить все расходы по обслуживанию оборудования на лизингодателя.

Если, Вам хочется получать много интересной и полезной информации настоятельно советуем подписаться в социальные группы нашей компании в: ТЕЛЕГРАМ канале, ФЕЙСБУКЕ, ВКОНТАКТЕ, ОДНОКЛАССНИКАХ или в ТВИТТЕРЕ

Источник: consultingtr.com

Внутренние и внешние источники финансирования бизнеса

Ни одно предприятие не может существовать без финансовых вложений. Неважно, находится ли бизнес-проект в начале реализации или уже несколько лет существует, перед его владельцем стоит непростая задача – постоянно искать и находить источники финансирования бизнеса.

Основные виды источников финансирования бизнеса

Что такое источники финансирования бизнеса

Финансами называют совокупную сумму средств, обеспечивающих всю деятельность компании: от платежеспособности перед поставщиками и арендодателями в настоящем до возможности расширения сферы интересов в будущем.

К сожалению, время от времени могут возникать причины, препятствующие слаженной и бесперебойной работе предприятия. Среди них могут быть:

- средства от реализации продукции поступают позднее, чем приходит пора расплачиваться по долговым обязательствам,

- инфляция обесценивает полученный доход так, что невозможно приобрести сырье для производства следующей партии товара,

- расширение фирмы или открытие филиала.

Во всех вышеперечисленных ситуациях компании приходится искать внутренние и внешние источники финансирования.

Источник финансирования – ресурс-донор, который обеспечивает постоянный или временный приток материальных и нематериальных средств. Чем стабильнее идут дела компании, тем выше ее ликвидность на экономическом рынке, поэтому главной головной болью предпринимателя является поиск самого лучшего источника финансирования.

Виды источников финансирования:

- внутренний,

- внешний,

- смешанный.

Финансовые аналитики настаивают на идее о том, что основные источники должны иметь корни из нескольких разных ресурсов, потому как у каждого из них есть свои особенности.

Внутренние источники

Внутренние источники финансирования – это совокупность всех собственных материальных и нематериальных средств организации, которые были получены в результате работы компании. Они выражаются не только в деньгах, но еще и в интеллектуальных, технических и инновационных ресурсах.

К внутренним источникам финансирования бизнеса относится:

- доход в денежном эквиваленте,

- амортизационные отчисления,

- выданные займы,

- удержание зарплат,

- факторинг,

- продажа активов,

- резервная прибыль,

- перераспределение средств.

Доходы в деньгах

Прибыль от реализации товара или услуги принадлежит собственникам компании. Часть из них выплачивается как законные дивиденды учредителям, а часть идет на обеспечение работоспособности фирмы в будущем (закупки сырья, оплату рабочей силы, коммунальных платежей и налогов). Как нельзя лучше подойдут в качестве источника.

Амортизационные отчисления

Так называется некая сумма, отложенная про запас, на случай поломки или износа оборудования. Ее должно быть достаточно, чтобы купить новую технику без риска влезть в другие источники и активы. Их можно использовать как вложения в новую идею.

Внутренние источники финансирования бизнеса

Выданные займы

Те средства, которые были выданы клиентам на кредитной основе. При необходимости их можно востребовать.

Удержание зарплат

Работник имеет право получить оплату за проделанный труд. Однако, если требуется дополнительно вложиться в новый проект, можно на месяц–другой воздержаться от выплаты, предварительно договорившись с персоналом. Такой метода сопряжен с большим риском, так как увеличивает долг компании и провоцирует рабочих на забастовки.

Это интересно: Права управляющей компании многоквартирного дома как способ выполнить услуги

Факторинг

Возможность отстрочить платежи фирме-поставщику путем обещаний выплатить все с процентами позднее.

Продажа активов

Актив – это любой вещественный или нематериальный ресурс, который имеет свою цену. Если у предприятия или ее участников есть неиспользующиеся активы, например земля или складское помещение, то их можно продать, а вырученные деньги вложить в новый, перспективный проект.

Резервная прибыль

Деньги, которые отложены про запас, на случай непредвиденных расходов или для устранения последствий форс-мажоров и стихийных бедствий.

Перераспределение средств

Выручит, если организация одновременно занимается несколькими направления. Нужно определить наиболее продуктивное и перевести финансы на него с остальных, менее эффективных.

Внутреннее финансирование предпочтительнее, так как не подразумевает вмешательств со стороны с последующей частичной или даже полной потерей основного контроля над деятельностью предприятия.

Внешние источники

Внешние источники финансирования – это применение финансовых средств, полученных извне, для продолжения деятельности компании.

В зависимости от вида и продолжительности, внешнее финансирование бывает привлеченным (от инвесторов и государства) и заемным (кредитные фирмы, физические и юридические лица).

Примеры внешних источников финансирования:

- кредиты,

- лизинг,

- овердрафт,

- облигации,

- торговые займы,

- долевое финансирование,

- слияние с другой организацией,

- продажа акций,

- государственное спонсорство.

Виды внешних источников финансирования бизнеса

Кредиты

Кредит – самый распространенный способ получить деньги на развитие, потому что его не только можно быстро получить, но выбрать наиболее приемлемую программу. Кроме того, кредитование доступно большинству владельцев фирм.

Выделяют два основных вида кредитов:

- коммерческий (предоставляется фирмой-поставщиком в виде отсрочки платежа),

- финансовый (собственно денежный заем от финансовых организаций).

Кредит выдается под оборотный капитал или имущество фирмы. Его сумма не может превышать 1 млрд рублей, которые компания обязана вернуть в течение 3 лет.

Лизинг

Лизинг считается одним из типов кредитования. От обычного кредита он отличается тем, что организация может взять в аренду технику или оборудование и, осуществляя свою деятельность с их помощью, постепенно выплачивать законному владельцу полную сумму. Другими словами, это полная рассрочка.

По лизингу возможно арендовать:

- целое предприятие,

- участок земли,

- постройку,

- транспорт,

- технику,

- недвижимость.

Как правило, лизинг-компании идут на встречу и предоставляют наиболее выгодные условия заемщику: они не требуют залога, не накидывают проценты и индивидуально составляют график приема платежей.

Оформление лизинга проходит гораздо быстрее, чем кредита за счет отсутствия необходимости предоставлять большое количество документов.

Овердрафт

Овердрафтом называют форму кредитования банком, когда основной счет предприятия привязывают к кредитному счету. Максимальная сумма равна 50% от месячного денежного оборота самой фирмы.

Таким образом, банк становится незримым финансовым партнером, который всегда в курсе коммерческой обстановки: если организации необходимы вложения на любые нужды, на ее счет автоматически поступают средства из банка. Однако если к концу оговоренного срока выданные деньги не будут возвращены банковскому учреждению, будет выставлен процент.

Облигации

Под облигациями предполагают кредит с процентной ставкой, который выдает инвестор.

По времени могут быть долгосрочные (от 7 лет), среднесрочные (до 7 лет) и краткосрочные (до 2 лет) облигации.

Существуют два варианта облигаций:

- купон (кредит выплачивается с равной разбивкой процента за 2, 3 или 4 раза в течение года),

- дисконт (кредит выплачивается за несколько раз в течение года, но процентная ставка может различаться от раза к разу).

Это интересно: Как пишется заявление на увольнение по собственному желанию: правила и образец

Торговые займы

Данный метод внешнего финансирования подходит, если сотрудничающие друг с другом предприятия согласны получать оплату в натуральном виде, товаром или услугой, то есть обмениваться продуктом производства.

Лизинг как одна из форм внешнего финансирования

Долевое финансирование

Подобный источник подразумевает вовлечение в состав учредителей нового члена, инвестора, который путем вложения своих средств в уставной капитал, расширит или стабилизирует финансовые возможности компании.

Слияние

При необходимости можно найти другую компанию с такими же проблемами с финансированием и произвести слияние фирм. Сэкономив за счет масштабности, организации-партнеры могут найти более выгодный источник. Каким образом? Чтобы взять тот же самый кредит, фирма должна быть лицензирована, а чем она крупнее, тем больше шансов, что процедура получение лицензии увенчается успехом.

Продажа акций

Продавая даже небольшое количество акций компании, можно существенно пополнить бюджет. Также есть шанс, что фирмой заинтересуются крупные капиталисты, готовые инвестировать в производство. Но нужно быть готовым делиться контролем: чем больший поток инвестиций будет со стороны, тем большим куском доли нужно будет делиться.

Государственное спонсорство

Отдельный вид внешнего финансирования. В отличие от банковского кредита, государственное спонсорство подразумевает бесплатный и безвозвратный заем денег. Все же его получить не так просто, потому что нужно соответствовать одному важному критерию – входит в сферу интересов государственных органов.

Госфинансирование бывает нескольких видов:

- капиталовложения (если на постоянной основе, то государству отходит контрольный пакет акций),

- субсидии (частичное спонсорство),

- заказы (государство заказывает и покупает продукцию, обеспечивая фирме стопроцентную реализацию товара).

Внешнее финансирование сопряжено с большими рисками, и к нему лучше прибегать в случае, когда не удается справиться с кризисом в компании своими силами.

Плюсы и минусы внутренних и внешних источников финансирования

– простота привлечения финансов,

– отсутствие потребности просить разрешение на трату,

– отсутствие необходимости выплат по процентным ставкам,

– ограниченное количество финансов,

– неограниченность финансового потока,

– возможность смены оборудования,

– высокий риск банкротства,

– необходимость выплачивать процентные ставки,

Как выбрать источник финансирования

От правильного выбора источника финансирования зависит эффективность и прибыль всей организации в целом. Прежде всего бизнесмену стоит сверить свои действия со следующим перечнем:

- Дать точные ответы на следующие вопросы: для чего нужно финансирование? сколько денег понадобится? когда фирма сможет их вернуть?

- Определиться со списком потенциальных источников обеспечения.

- Начиная с самых дешевых и заканчивая самыми дорогими, составить иерархию.

- Посчитать затраты и окупаемость бизнес-идеи, для которой ведется поиск источников.

- Подобрать самый оптимальный вариант финансирования.

Понять, насколько выбор источника финансирования был оправдан, можно только по результатам работы, спустя время: если производительность и оборот организации возросли, значит, все было сделано правильно.

Поделитесь в соц.сетях:

Источник: finfex.ru