Анализ безубыточности – это полезный инструмент, позволяющий определить, в какой точке ваша компания или новый продукт/услуга начнет приносить прибыль. Другими словами, это финансовый калькулятор, используемый для того чтобы определить, сколько товаров или услуг вы должны продать, чтобы хотя бы покрыть свои расходы. Когда вы достигаете уровня безубыточности, вы не теряете средства, но и не зарабатываете, однако все ваши расходы покрываются.

Расчет точки безубыточности

Для анализа безубыточности используется следующая формула:

Постоянные расходы / Маржинальная прибыль на единицу — Переменные расходы на единицу продукции

Постоянные расходы – это административные расходы, которые вы несете при открытии бизнеса или запуска нового продукта. Они не зависят от того, сколько вы продаете. К постоянным расходам относятся:

- арендная плата;

- коммунальные услуги;

- зарплаты;

- проценты по кредитам.

Переменные расходы – это расходы, которые растут с увеличением производства или ростом продаж. Они включают:

АНАЛИЗ БЕЗУБЫТОЧНОСТИ – ТО, С ЧЕГО НАЧИНАЕТСЯ ПОИСК ВАРИАНТОВ ВХОДА В РЫНОК

- сырье;

- затраты на сбыт;

- затраты на упаковку.

Например, если производство смартфона обходится в $100, а фиксированные расходы составляют $10 000, то точкой безубыточности при условии, что смартфон продается за $500, будет 25.

$10 000/$500-$100 = $10 000/$400 = 25

Но сможете ли вы продать товар по такой цене?

Единственное, что не учитывает анализ безубыточности – это спрос. А сможете ли вы продать свой товар или услугу по той цене, которую вы использовали в своих расчетах? Конечно, если цена будет выше, то и точку безубыточности вы достигнете быстрее. Но насколько это реалистично?

Давайте посмотрим, где окажется точка безубыточности, если вы продадите смартфон за $1 500:

$10 000/$1 500-$100 = $10 000/$1 400 = 7.14 (округлим) = 8

Очевидно, что если нужно продать всего 8 смартфонов вместо 25, то точка безубыточности будет достигнута быстрее. Но согласится ли кто-нибудь реально платить $1 500 за новый смартфон? Это маловероятно, если, конечно, вы не наделили его какой-то уникальной характеристикой. Поэтому цена $1 500 может оказаться нереальной.

Когда можно использовать анализ безубыточности?

Анализ безубыточности часто производится для оценки прибыльности новой бизнес-идеи.

Проведение расчетов по вышеуказанной формуле дает общее представление о том, является ли идея стоящей. Если окажется, что до того, как вы начнете получать прибыль, потребуется продать 8 000 бутылок вина, а инвестиции составят $20 000, то возможно, следует принять более взвешенное решение по поводу того, как распорядиться средствами.

Источник: digistr.ru

8.3. Анализ безубыточности предприятия

В условиях рыночной экономики каждое предприятие обязано управлять своими финансовыми результатами, соизмеряя выручку от реализации с издержками и не допуская образования убыточности, поэтому до начала производственного процесса необходимо рассчитывать:

Как рассчитать точку безубыточности

- минимальный объем выпуска продукции, продажа которого позволит возместить понесенные издержки (этот объем называют критической точкой объема производства или точкой безубыточности);

- такой объем продукции, продажа которого принесет намеченную прибыль.

Анализ безубыточности предприятия – это способ определения такого уровня выручки от продаж, при котором компания лишь компенсирует постоянные и переменные затраты; при этом экономическая прибыль равна нулю. Концепция безубыточности сводится к тому, чтобы ответить на следующий вопрос: сколько товаров и услуг должна продать фирма, чтобы возместить свои постоянные издержки. При анализе безубыточности предприятия применяются следующие основные предложения:

- постоянные и переменные издержки должны быть определены с большой аккуратностью;

- предполагается, что не происходит изменений цен на сырье и продукцию за период, на который осуществляется планирование;

- постоянные издержки остаются неизменными на ограниченном диапазоне объема продаж;

- переменные издержки на единицу продукции не изменяются при изменении объема продаж;

- продажи осуществляются достаточно равномерно.

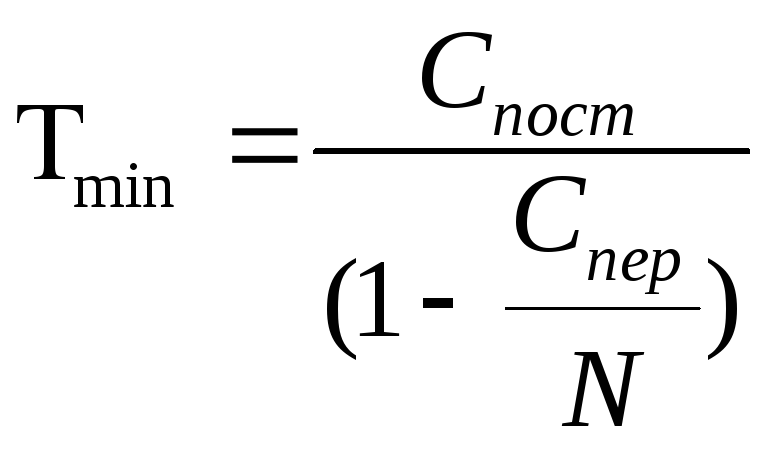

Точка безубыточности – это величина объема продаж, при которой предприятие будет в состоянии прокрыть все свои издержки, не получая при этом никакой прибыли. Минимально допустимый объем продаж продукции в денежном выражении определяется по следующей формуле:

— «точка безубыточности»; Спост– постоянные издержки; Спер– переменные издержки; N– объем выручки от продажи товаров, продукции, работ, услуг. Зная значение точки безубыточности в денежном выражении, можно определить точку безубыточности в натуральном выражении по следующей формуле:

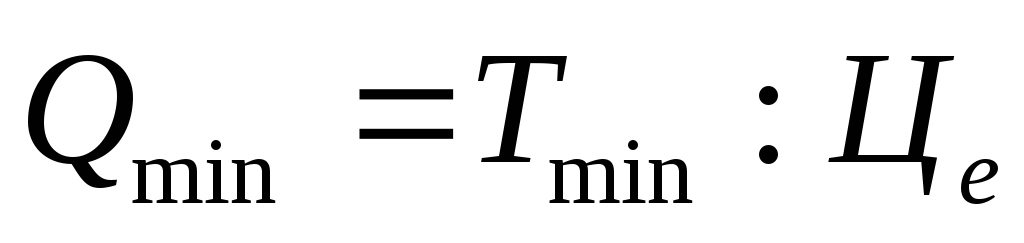

— «точка безубыточности»; Спост– постоянные издержки; Спер– переменные издержки; N– объем выручки от продажи товаров, продукции, работ, услуг. Зная значение точки безубыточности в денежном выражении, можно определить точку безубыточности в натуральном выражении по следующей формуле:  , где Qmin– точка безубыточности в натуральном выражении; Тmin– точка безубыточности в денежном виде; Це– цена единицы продукции. Для анализа безубыточности производства используют также такой показатель как вклад на покрытие. Вклад на покрытие – это разность выручки от продаж продукции и переменных затрат на производство этой продукции. Данный показатель рассчитывается по формуле:

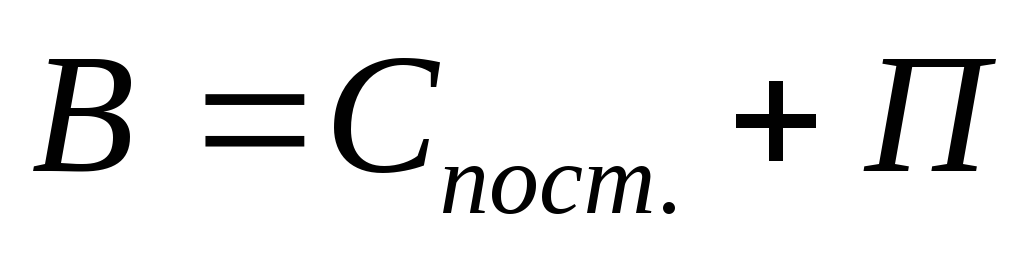

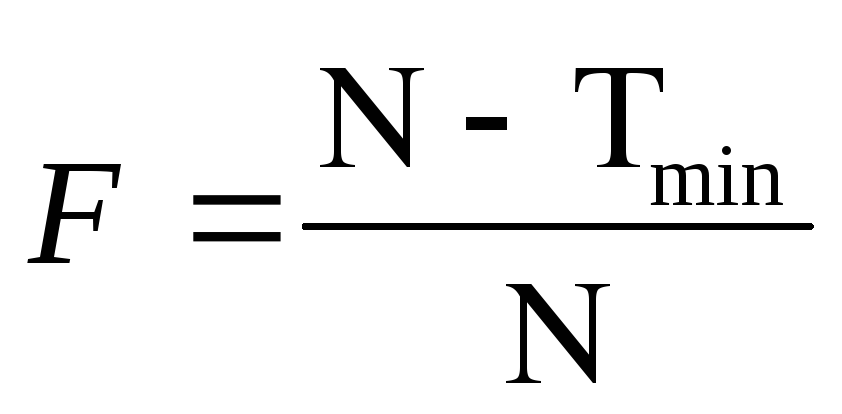

, где Qmin– точка безубыточности в натуральном выражении; Тmin– точка безубыточности в денежном виде; Це– цена единицы продукции. Для анализа безубыточности производства используют также такой показатель как вклад на покрытие. Вклад на покрытие – это разность выручки от продаж продукции и переменных затрат на производство этой продукции. Данный показатель рассчитывается по формуле:  , где В – вклад на покрытие (маржинальный (валовый) доход); Спост — постоянные расходы; П – прибыль. В точке безубыточности вклад на покрытие равен постоянным затратам. При принятии решений, нацеленных на рост прибыли, необходимо стремиться к максимальному увеличению вклада на покрытие. Этот показатель также можно рассчитывать и на единицу продукции. Зная объем продаж компании, можно определить запас финансовой прочности предприятия – оценку дополнительного, т.е. сверх уровня безубыточности объема продаж. Данный показатель дает возможность оценить, на сколько процентов может снизиться объем реализации прежде, чем будет достигнута точка безубыточности (предел безопасности):

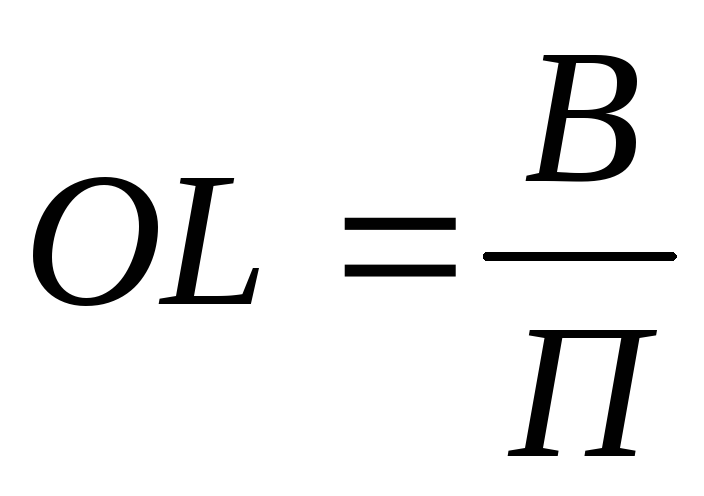

, где В – вклад на покрытие (маржинальный (валовый) доход); Спост — постоянные расходы; П – прибыль. В точке безубыточности вклад на покрытие равен постоянным затратам. При принятии решений, нацеленных на рост прибыли, необходимо стремиться к максимальному увеличению вклада на покрытие. Этот показатель также можно рассчитывать и на единицу продукции. Зная объем продаж компании, можно определить запас финансовой прочности предприятия – оценку дополнительного, т.е. сверх уровня безубыточности объема продаж. Данный показатель дает возможность оценить, на сколько процентов может снизиться объем реализации прежде, чем будет достигнута точка безубыточности (предел безопасности):  , где F– запас финансовой прочности; N– объем выручки; Tmin– объем выручки в точке безубыточности. В зависимости от соотношения постоянной и переменной частей в структуре издержек компании общий прирост разницы между ценой реализации и переменными издержками на единицу продукции от дополнительных единиц товара может выразиться в значительном скачкообразном изменении прибыли. Как только постоянные затраты возмещаются этой разницей от минимального достаточного количества проданных единиц товара, прибыль растет быстрее, чем объем продаж. Этот же эффект сохраняется при свертывания объема деятельности, из-за чего прибыль падает, а убыток растет ускоренными темпами, быстрее, чем уменьшается объем продаж. Для определения того, на сколько процентов изменяется прибыль предприятия при изменении выручки на один процент используется показатель операционного рычага (ОL):

, где F– запас финансовой прочности; N– объем выручки; Tmin– объем выручки в точке безубыточности. В зависимости от соотношения постоянной и переменной частей в структуре издержек компании общий прирост разницы между ценой реализации и переменными издержками на единицу продукции от дополнительных единиц товара может выразиться в значительном скачкообразном изменении прибыли. Как только постоянные затраты возмещаются этой разницей от минимального достаточного количества проданных единиц товара, прибыль растет быстрее, чем объем продаж. Этот же эффект сохраняется при свертывания объема деятельности, из-за чего прибыль падает, а убыток растет ускоренными темпами, быстрее, чем уменьшается объем продаж. Для определения того, на сколько процентов изменяется прибыль предприятия при изменении выручки на один процент используется показатель операционного рычага (ОL):  , где В – вклад на покрытие; П – прибыль. Операционный рычаг связан с уровнем предпринимательского риска. Чем выше значение операционного рычага, тем выше риск.

, где В – вклад на покрытие; П – прибыль. Операционный рычаг связан с уровнем предпринимательского риска. Чем выше значение операционного рычага, тем выше риск.Источник: studfile.net

Анализ безубыточности

Анализ безубыточности (или CVP-анализ) — это метод, который помогает оценить влияние изменения затрат и объема продаж на прибыль компании.

Содержание

В этой статье вы узнаете, зачем отслеживать взаимосвязь между затратами, продажами и доходом компании, а также ознакомитесь с методами CVP-анализа.

Задачи анализа безубыточности

CVP-анализ расшифровывается как анализ затрат (Costs), выпуска (Volume) и прибыли (Profit). Он показывает, как влияют изменения цены, объема производства и расходов на прибыль бизнеса.CVP-анализ проводят, чтобы решить следующие задачи:

- определить точку безубыточности (ТБ);

- выявить, какое количество товара необходимо продать, чтобы преодолеть ТБ;

- определить цены на продукты, позволяющие поддерживать необходимый спрос и получать желаемую прибыль;

- сформировать план производства и выпуска продукции;

- определить самые эффективные технологии, позволяющие производить и выпускать нужные объемы продуктов.

Основной целью CVP-анализа является все же поиск точки безубыточности. Она представляет собой такое положение компании, при котором количество выпускаемой ею продукции позволяет покрывать существующие расходы. В этом случае бизнес не имеет убытков, однако прибыль он тоже не получает. Такое положение называют еще «работа в ноль».

Читайте дальше и вы узнаете, как проводят CVP-анализ.

Методы анализа безубыточности

Для проведения анализа безубыточности используют три основных метода. Ознакомьтесь ниже с каждым из них.

- Графический метод. Для его проведения выручку и суммарные расходы отображают в виде линейной графики. В том месте, где пересекаются эти две диаграммы, находится ТБ.

- Математический метод. Этот способ требует проведения расчетов. Есть разные формулы для вычисления ТБ, ознакомиться с которыми вы можете в этой статье.

- Метод маржинальной прибыли. Этот способ анализа безубыточности основан на понятии валовой прибыли. Для проведения этого метода используют формулу: маржа = постоянные расходы + доход.

Чтобы анализ безубыточности был качественным, необходимо рассматривать его исключительно в краткосрочной перспективе, не более года. Еще важно, чтобы размер затрат, производительность и цена оставались неизменными на протяжении всего рассматриваемого периода, а запасы продукции были минимальны или вовсе отсутствовали.

Используйте CVP-анализ, чтобы устанавливать цены, планировать объем продаж и расходы, оценивать риски.

Источник: sendpulse.com