Финансовая модель бизнеса составляется как на этапе его планирования, так и в процессе запуска. Не исключено формирование схемы и в ходе ведения деятельности. Финмоделирование поможет проанализировать текущее положение компании и спрогнозировать будущие результаты работы.

Что такое финансовая модель бизнеса и зачем она нужна

Финансовой моделью называют совокупностью ключевых показателей эффективности бизнеса. Она включает в себя важнейшие критерии, по которым оценивается работа компании. Условно, схему можно поделить на несколько частей:

- доходы и расходы;

- активы и пассивы;

- финансовые обороты;

- инвестиции.

Как правило, финансовую модель бизнеса формируют при помощи специальных сервисов. Они помогают облегчить процедуру создания конструкции и избежать допущения ошибок. Если у компании нет возможности воспользоваться услугами профессионалов, для работы можно использовать стандартную программу Excel.

Назначение финансовой модели заключается в прогнозировании успешности реализации идеи или определения доходности бизнеса. Ее построением занимаются в следующих случаях:

- при разработке бизнес-плана;

- для презентации идеи перед потенциальными инвесторами;

- с целью выявления продуктивности деятельности действующей компании.

Важно! Порядок формирования финансовой модели напрямую зависит от целей ее создания.

Создание финансовой модели: первые шаги

Прежде чем приступить к построению финансовой модели, необходимо определить ее назначение. Если конструкция создается для вычисления эффективности бизнес-идеи или для составления бизнес-плана, то расчеты производятся на основании анализа рынка. То есть, в первую очередь предпринимателю необходимо исследовать конкурентов, уровень спроса, политику ценообразования и другие факторы, влияющие на доходность.

Если целью построения финансовой модели является оценка уже существующего бизнеса, то ее создание основывается на показателях прошлых периодов с учетом динамики развития.

Финмодель для потенциальных инвесторов в обязательном порядке должна включать в себя не только расчеты прибылей и убытков, срока окупаемости вложений, но и показывать перспективность. То есть, инвестор должен знать, что вложив собственные средства в данный проект, он, безусловно, получит выгоду.

В целом, начинать создание финансовой модели бизнеса необходимо с определения исходных данных для:

- формирования инвестиционного плана;

- определения затрат на ведение текущей деятельности;

- расчета доходности.

Если бизнесмен желает проанализировать действующую компанию, развитие которой не требуется, то построение финмодели будет начинаться с расчета ключевых показателей эффективности.

Структура финансовой модели

Финансовая модель бизнеса представляет собой конструкцию, включающую основные показатели деятельности компании. Зачастую ее представляют в виде группы таблиц и графиков. Легче всего построить модель в Excel. Программа поможет не только объединить исходные данные, но и рассчитать их. А в случае внесения изменений, нет необходимости производить перерасчет, так как вычисления будут произведены в автоматическом режиме.

Классическая финансовая модель бизнеса имеет следующую структуру:

- Первый раздел посвящен исходной информации, то есть данным, необходимым для расчета основных показателей.

- Далее важно определить размер инвестиций. Сюда включают не только сумму вложений, но и подробные перечень статей затрат для запуска производства.

- Также не нужно забывать и про расчет затрат на осуществление текущей деятельности предприятия. Для бизнес-идеи показатели вычисляют на основании анализа рынка.

- Доходы компании прогнозируют по результатам деятельности прошлых периодов или при помощи плановых значений, определенных в среднем по рынку.

- Формирование отчета о денежных потоках происходит на основании ранее рассчитанных показателей.

- С целью привлечения инвесторов важно включить раздел, посвященный инвестиционной привлекательности бизнеса. В нем отражают результаты вычислений ключевых значений, описывающих норму доходности, срок окупаемости, чистую приведенную стоимость и другие показатели.

- В заключение построения финансовой модели важно составить анализ рисков. Он показывает, как изменятся ранее рассчитанные значения в случае колебаний рынка.

Важно! Структура финансовой модели бизнеса может быть немного другой. Все зависит от целей ее построения.

Пошаговый алгоритм создания финансовой модели

Начинать построения финансовой модели необходимо с определения ее назначения. От этого зависит, какие показатели будут в нее включаться. Далее рекомендуется следовать общепринятому порядку действий.

| Этап | Описание | Дополнения |

| Введение исходной информации | Заполнение первой таблицы, в которой отражены данные, необходимые для расчета показателей. | Таблицу с исходными данными можно дополнять или вносить в нее коррективы. |

| Формирование отчета о капитальных вложениях и объеме инвестирования | Следующая таблица включает в себя перечень необходимых для запуска производства активов с подробным расчетом совокупной суммы необходимых вложений. | Данный раздел включают в модель в том случае, если конструкция строится для привлечения инвесторов, либо для расчета прибыльности идеи. |

| Отчет о текущих расходах | Также важно рассчитать, сколько денег потребуется на осуществление текущей деятельности. | Если модель составляется для бизнес-проекта, то указываются плановые значения, рассчитанные на основании анализа рынка. В случае формирования конструкции для действующего бизнеса, за основу берутся показатели прошлых периодов. |

| Прогноз доходов | Как и в случае с расходами, для модели бизнес-идеи берутся плановые показатели, а для действующей компании – значения прошлого периода. | Важно учесть все поступления, независимо от того, образуют ли они прибыль или нет. |

| Оценка инвестиционной привлекательности бизнеса | В отчет включаются такие показатели, как рентабельность продаж, активов, ликвидность, норма доходности, предельный срок окупаемости вложений. | Если компания не преследует цели привлечь инвесторов, то данный раздел можно не включать, а основные показатели инвестиционной привлекательности, например рентабельность и срок окупаемости можно внести в заключительную таблицу. |

| Отчет о финансовых оборотах | Данный раздел заполняется на основании ранее рассчитанных показателей и объединяет их в себе. | Отчет о движении денежных средств формируется на основании прогнозных значений. |

| Составление баланса | Формирования прогнозного баланса также осуществляется на основании ранее определенных показателей. | Баланс позволяет оценить перспективность развития бизнеса. |

| Анализ рисков | Включает в себя расчет доходов и расходов компании в случае наступления непредвиденной ситуации. | Вычисляются основные показатели в условиях получения прибыли в наименьшем объеме. |

Таким образом, чтобы составить финансовую модель бизнеса необходимо определить ее цели, рассчитать основные показатели и сформировать несколько отчетов в наглядном виде, например при помощи таблицы.

Пример построения финансовой модели

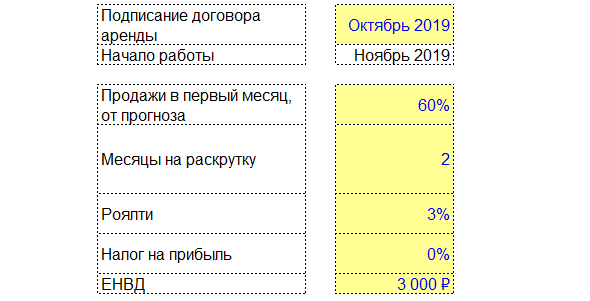

Рассмотрим схему построения простой финансовой модели на примере бизнес-плана торгового павильона. Раздел исходных данных будет включать в себя лишь несколько показателей.

- дату подписания договора аренды;

- период запуска бизнеса;

- уровень продаж на первый месяц работы;

- период на раскрутку;

- налоговые обязательства.

Рассматриваемый бизнес-план не предполагает больше никаких исходных значений. Иные показатели будут отражены в других разделах конструкции.

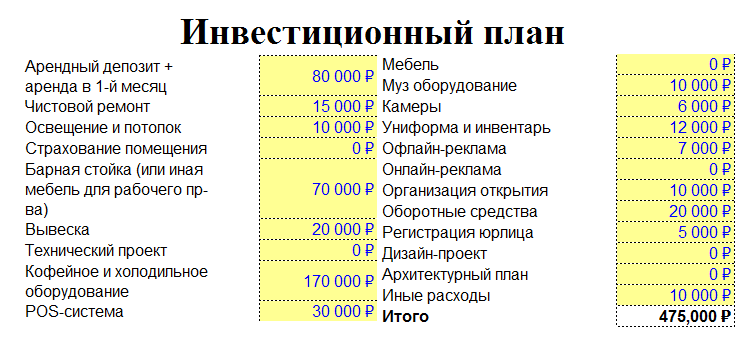

Далее сформируем отчет о капитальных вложениях и совокупном объеме инвестиций. Всего на запуск бизнеса потребуется 475 тыс. рублей. Больше всего средств начинающий бизнесмен потратит на приобретение оборудование, мебели и внесение арендного депозита.

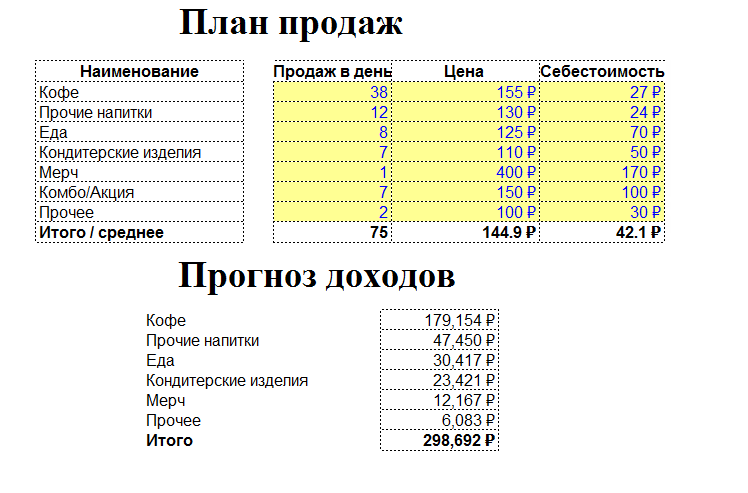

Следующий шаг – это расчет будущих текущих расходов. Как правило, на первоначальном этапе невозможно определить переменные затраты. Поэтому определим сумму постоянных расходов с учетом прочих издержек.

Исходя из прогнозных показателей, ежемесячно на осуществление деятельности торгового павильона необходимо направлять 11990 рублей.

Теперь спрогнозируем доходы компании от основной работы. Киоск будет заниматься реализацией готовой продукции на вынос. Рассчитаем примерную прибыль в месяц на основании плана продаж. Предполагается, что ежемесячного торговый павильон будет зарабатывать 298692 тыс. рублей.

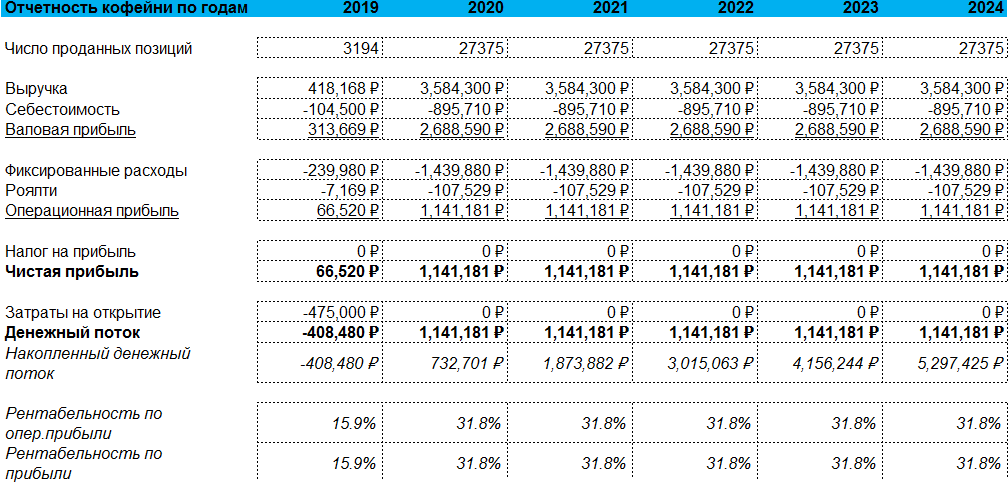

В связи с тем, что бизнесмен не желает привлекать инвесторов в финансовую модель можно не включать отчет о финансовой привлекательности. Составление баланса также опустим. Акцентируем внимание на формирование отчета о прибылях и убытках, который наглядно показывает, насколько доходы торгового павильона будут покрывать расходы. Сюда также внесем показатель денежных потоков и рентабельности дохода.

Для того чтобы понять, насколько уменьшится доход торгового павильона при снижении спроса на 10%, рассчитаем объем операционной прибыли с учетом рисков:

- 2019 год – 66520 – (66520 * 10%) = 59868 руб.;

- 2020 год – 1141181 – (1141181 * 10%) = 1027062,9 рублей;

- 2021, 2022, 2023, 2024, 2025 годы 1141181 – (1141181 * 10%) = 1027062,9 рублей.

Надо отметить, что операционный доход – это прибыль предприятия за исключением расходов на осуществление текущей деятельности. С этой суммы уплачивают налог. В связи с тем, что при расчете рисков из поступлений уже исключены издержки, для анализа опасностей сравним доход компании за 2019 – 2020 годы с объемом инвестиций.

Прибыль компании составила 59868 руб. + 1027062,9 руб. = 1086930,8 рублей, а затраты на запуск бизнеса 475 тыс. рублей, что гораздо меньше полученного дохода.

Также обратим внимание на накопленный финансовый поток. Если в 2019 году он был отрицательным, то в 2020 году он уже положительный. Все дело в том, что в первый период были включены финансовые инвестиции. Из отчета видно, что уже к 2020 году бизнес окупит вложения.

Источник: finzz.ru

Цепочка создания ценности, ценностное предложение и канва бизнес-модели: как это связано

Что такое цепочка создания ценности, как это связано с бизнес-моделью компании и ценностным предложением и почему Value Chain можно использовать как основу для структурирования бизнес-процессов. Краткая история и примеры практического применения этих методов стратегического планирования для бизнес-аналитиков.

Какие бывают бизнес-модели

В статье про методы анализа рынка мы частично рассматривали Канву бизнес-модели (Business Model Canvas). Однако, этот инструмент стратегического анализа и управления охватывает не только внешний контур предприятия, а позволяет в целом сформировать представление практически о всех аспектах корпоративной деятельности. Если рассматривать бизнес-модель как концептуальное описание предпринимательской деятельности, то именно она определяет, как предприятие получает доход. Современные компании реализуют одну или несколько из следующих бизнес-моделей:

- Купи-продай – продажа товаров и оказание услуг, причем как просто перепродажа, так и с добавлением некоторого труда, например, сборка комплектующих от разных поставщиков в единое изделие. Продуктом является продаваемый товар или оказываемые услуги. Право собственности на товар после продажи переходит к покупателю. Структура доходов формируется за счет разовых продаж конкретных товаров или оказания услуг конечным потребителям. Это самая древняя бизнес-модель, к которой можно свести все остальные.

- Рекламная площадка – соцсеть, онлайн-журнал, газета, бесплатный видеохостинг типа Youtube, ТВ-каналы без абонентской платы и прочие ресурсы, которые предоставляют контент как продукт конечному потребителю бесплатно, получая деньги с рекламодателей за показы рекламных материалов. Доход зависит от количества посетителей площадки и складывается из платы за показ рекламы и конверсионные действия (клики по баннерам, звонки и пр.).

- Кредитование, аренда (лизинг) и подписка, когда конечный потребитель платит за временное пользование продуктом, например, месячная абонентская плата за возможность посещения фитнес-зала и использование спортивной инфраструктуры, просмотр любых фильмов на платном видеохостинге в оплаченный период, аренда недвижимости, техники, аксессуаров и пр. Сюда же можно отнести бизнес облачных провайдеров, предоставляющих возможность использовать их ПО, ИТ-инфраструктуру или программные платформы (SaaS/IaaS/PaaS). Банковские кредиты тоже можно рассмотреть как аренду денежных средств с платой за их использование в виде кредитной ставки в процентах от суммы, взятой в долг. Структура доходов представляет собой транзакционные платежи за лицензии или подписки, когда конечный потребитель платит за однократное или многократное право доступа к продукту для его временного использования без приобретения права собственности.

- Посредник или маркетплейс – цифровой рынок, т.е. площадка, которая сводит продавцов и покупателей, получая плату от каждой совершенной транзакции в рамках заключенной сделки. Эта бизнес-модель характерна не только для современных интернет-магазинов, где выставлены товары множества поставщиков типа Ozon, Wildberries, Aliexpress и пр. Сюда же относятся бизнес риэлтеров, рекрутинговых агентств, агрегаторов такси и прочих посредников.

Разобравшись, какие бывают бизнес-модели, перейдем к методу канва бизнес-модели.

Основы бизнес-анализа: вход в профессию для начинающих

Код курса

INTRO

Ближайшая дата курса

29 мая, 2023

Длительность обучения

24 ак.часов

Стоимость обучения

50 000 руб.

Что такое канва бизнес-модели

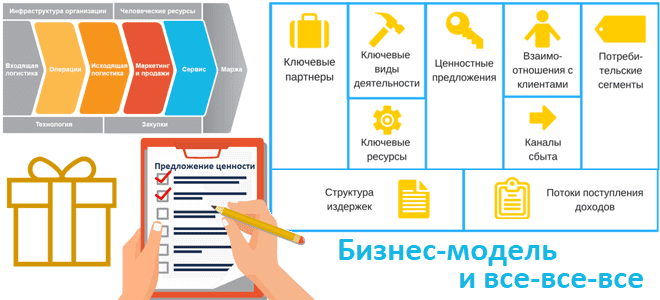

Метод канва бизнес-модели, предложенный в начале 2010-х гг. швейцарцем Александром Остервальдером и американцем Ивом Пинье, описывает, как предприятие получает поток доходов за счет продажи товаров или оказания услуг различным клиентским сегментам. Канва бизнес-модели состоит из 9 блоков, которые можно объединить в 4 группы:

- Инфраструктура, с помощью которой компания производит продукт, представляющий ценность для потребителя. Сюда относятся ключевые виды деятельности, участвующие в цепочке создания ценности, т.е. самые важные бизнес-процессы верхнего уровня абстракции. Также в эту группу входят ключевые ресурсы, нужные для создания ценности (человеческие, финансовые, материальные и интеллектуальные) и ключевые партнеры, которые также участвуют в создании ценности (поставщики комплектующих и сырья, рекламное агентство, арендодатель и пр.).

- Предлагаемая ценность (Value proposition) – продукты, т.е. товары и услуги, которые отличают компанию от конкурентов и создают ценность для клиентов. Следует отличать главный продукт от дополнительных товаров/услуг, которые выгодно позиционируют компанию на рынке и могут быть заложены в уникальное торговое предложение (УТП), например, «доставка за 15 минут», «премиум-сырье», «охраняемая парковка для клиентов фитнес-центра». Шаблоны привлекательного и точного формулирования такого ценностного предложения с учетом страхов, потребностей, желаний, болей и интересов клиента можно посмотреть в работах уже упомянутого Александра Остервальдера. Подобное УТП очень важно с точки зрения Product Ownership, маркетинга и отстройки от конкурентов, но это лишь дополнение к основному продукту компании, который является главной предлагаемой ценностью и создается с помощью бизнес-процессов, входящих в цепочку создания ценности.

- Клиенты– потребители продуктов компании, т.е. целевая аудитория, конечные покупатели ее товаров или услуг. Клиенты делятся на сегменты – группы, отношения с которыми для реализации ценности могут строиться по-разному, например, массовый рынок, премиальный сегмент, нишевые рынки и пр. Сюда же входит блок каналы (сбыта и привлечения) клиентов, т.е. способы лидогенерации и доставки продукта, которые соответствуют потребностям различных клиентских сегментов по скорости, эффективности и стоимости взаимодействия. А блок отношения с клиентами показывает, как компания привлекает новых и удерживает существующих потребителей. Например, персональное обслуживание с личным взаимодействием (в офисе, по телефону, онлайн-чату и пр.), самообслуживание, сообщество или совместная работа, когда клиенты непосредственно участвуют в процессе создания ценности, как генерация конента пользователями соцсетей.

- Финансы– описание источников дохода и структуры затрат, включая инвестиции, переменные и постоянные расходы. Источники дохода зависят от используемой бизнес-модели и могут быть различными для разных продуктов и клиентских сегментов: продажа, плата за использование, платежи за лицензии, абонентская плата (подписка), аренда, посредничество, реклама.

Например, для компании, оказывающей консультационные и образовательные услуги в области бизнес-анализа канва бизнес-модели может выглядеть так:

Описав предприятие по методу Канва бизнес-модели, можно понять, каков главный продукт компании и с помощью каких ключевых видов деятельности он создается. А описать, как именно это выполняется, т.е. каким образом создается предлагаемая ценность, поможет другой инструмент стратегического анализа под названием «Цепочка создания ценности» (ЦСЦ). Что он собой представляет, мы рассмотрим далее.

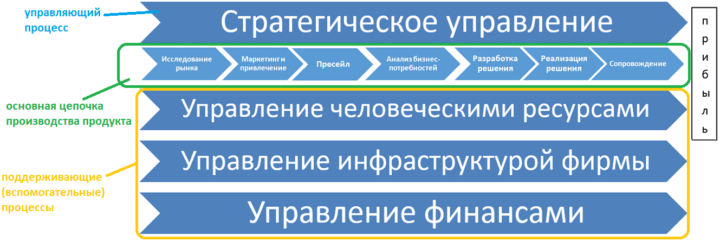

Цепочка создания ценности

Впервые идея цепочки ценности была предложена в 1985 году американским ученым-экономистом и бизнес-консультантом Майклом Портером в книге «Конкурентное преимущество» с целью выявления источников конкурентного преимущества предприятия через анализ корпоративной деятельности. ЦСЦ показывает, как все виды деятельности, т.е. основные, поддерживающие и управляющие бизнес-процессы формируют продукт, который составляет ценность, предлагаемую компанией для клиентов.

Например, для рассмотренной выше консалтинговой компании для продукта “решение бизнес-проблемы” через оказание консалтинговых услуг, ЦСЦ может выглядеть следующим образом:

Если компания предлагает клиентам несколько разных продуктов, у которых отличается основная цепочка создания ценности, для каждого продукта может быть составлена собственная диаграмма ЦСЦ. Сформировав цепочку создания ценности, аналитик получает структуру бизнес-процессов верхнего уровня, которые далее можно описывать в различных формальных нотациях.

Источник: babok-school.ru

Сравнительный анализ бизнес-моделей компаний

Жизнь вынуждает менеджмент пересматривать и менять способы и подходы к зарабатыванию прибыли или бизнес-модели компаний. Для этого необходим аналитический инструмент, позволяющий быстро оценивать и проводить анализ сильных и слабых сторон бизнес-модели по сравнению с конкурентами. Покажем на примере двух компаний, как работает один из таких инструментов.

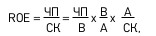

Для понимания того, как компания зарабатывает прибыль, нужно структурировать ее деятельность. С финансовой точки зрения бизнес-модель (далее — БМ) любой компании можно описать как произведение рентабельности продаж и оборачиваемости активов (капитала). Одни компании работают с низкой рентабельностью продаж (дешевые продукты, например часы Swatch) и высокой оборачиваемостью.

Другие — с высокой прибылью (дорогие товары, например часы Rolex) и низкой оборачиваемостью. При этом результат БМ и принятых управленческих решений измеряется рентабельностью собственного капитала (ROE = прибыль : собственный капитал).

Разложив этот показатель на составляющие, можно провести многофакторный анализ БМ компаний для выявления их преимуществ, а также понять, какие факторы БМ создают стоимость компаний. Ведь БМ генерирует определенные денежные потоки, влияющие на рыночную стоимость компании, которую можно определить как дисконтированные потоки будущих доходов. Такой анализ важен еще и потому, что не каждая компания, получающая прибыль, создает стоимость. Многофакторный анализ рентабельности собственного капитала Рентабельность собственного капитала зависит от трех факторов 1 : n рентабельности продаж по чистой прибыли, оборачиваемости активов и коэффициента финансовой зависимости. Они характеризуют операционную (доходность предприятия), инвестиционную (как используются активы) и финансовую деятельности предприятия (источники финансирования активов).

где ЧП — чистая прибыль; СК — собственный капитал; В — выручка; А — активы Проведем сравнительный анализ БМ двух конкурирующих компаний Coca-Cola и PepsiCo на базе их основных финансовых показателей (табл. 1). Из таблицы следует, что объем активов и чистая прибыль в компании PepsiCo меньше, чем в Coca-Cola (строки 3 и 2), однако ROE PepsiCo выше, чем Coca-Cola (строка 5).

Факторный анализ рентабельности собственного капитала (строки 6, 7 и 8) позволяют понять, за счет чего ROE у PepsiCo выше. В основном это связано с финансовой деятельностью и более эффективным управлением активами компании. Для финансирования своей деятельности эта компания привлекает больше заемного капитала и ее БМ в большей мере направлена на ускорение оборачиваемости (строка 8).

В совокупности эти факторы позволяют ей добиться более высокого значения ROE. А БМ Coca-Cola ориентирована в первую очередь на получение высокой маржи. Приведенные показатели позволяют увидеть, как работают БМ компаний в первом приближении. При этом многое остается непонятным.

Например, за счет чего Coca-Cola добивается более высокой рентабельности продаж: за счет более низкой доли себестоимости или за счет более эффективного управления коммерческими и управленческими расходами? Или почему PepsiCo эффективнее управляет активами — за счет быстрой оборачиваемости запасов или эффективного использования основных средств?

Чтобы ответить на эти вопросы, необходим более детальный анализ. Сравнительный анализ БМ Coca-Cola и PepsiCo Для более детального анализа бизнес-модели нужно проанализировать различные уровни прибыли (валовую, операционную, до налогообложения, чистую), управление оборотными и внеоборотными активами и структуру капитала предприятия. Для этого требуется подробнее разложить рентабельность собственного капитала на три вышеприведенных фактора. Воспользуемся для этой цели 12-факторной моделью и приведем три ее составляющие. Рентабельность продаж по чистой прибыли ЧП/В декомпозируется на четыре фактора:

Рентабельность продаж по чистой прибыли =  где ВП — валовая прибыль; В — выручка; EBIT — прибыль до вычета

где ВП — валовая прибыль; В — выручка; EBIT — прибыль до вычета

процентов и налогов; ПДН — прибыль

до налогообложения; ЧП — чистая прибыль. Подобная декомпозиция позволяет понять, на каких уровнях, какая часть прибыли теряется. Первый уровень — валовая прибыль. Она показывает возможности БМ предприятия покрывать себестоимость продаж. Поэтому начнем анализ с рентабельности валовой прибыли (валовая маржа) (ЧП/В).

После покрытия управленческих и коммерческих расходов валовой прибылью остается прибыль до вычета процентов и налогов (EBIT). Коэффициент (ПДН/EВIT) позволяет понять влияние платежей по процентам на прибыль до налогообложения (ПДН). А коэффициент

(ЧП/ПДН) отражает влияние налога на прибыль на величину ЧП. Иначе говоря, декомпозиция рентабельности продаж по чистой прибыли показывает, каким образом валовая прибыль уменьшается до чистой прибыли. Оборачиваемость активов

декомпозируется на шесть факторов: Оборачиваемость активов = где ДС — денежные средства; ДЗ — дебиторская задолженность; З — запасы; ПОА — прочие оборотные активы; ОС — основные средства; ПВА — прочие внеоборотные

активы. Многофакторный анализ (декомпозиция) оборачиваемости активов (элементов оборотного капитала в днях) поможет увидеть, как управляют оборотным капиталом. Коэффициент финансовой зависимости

декомпозируем на два фактора: Коэффициент финансовой зависимости = где ЗК — заемный капитал (краткосрочные кредиты и долгосрочные кредиты); СК — собственный капитал; БПО — беспроцентные обязательства (в первую очередь это кредиторская задолженность и статьи пассива, кроме СК, краткосрочных и долгосрочных кредитов). Такой подход позволит более корректно анализировать долговую нагрузку предприятия и ее влияние на рентабельность.

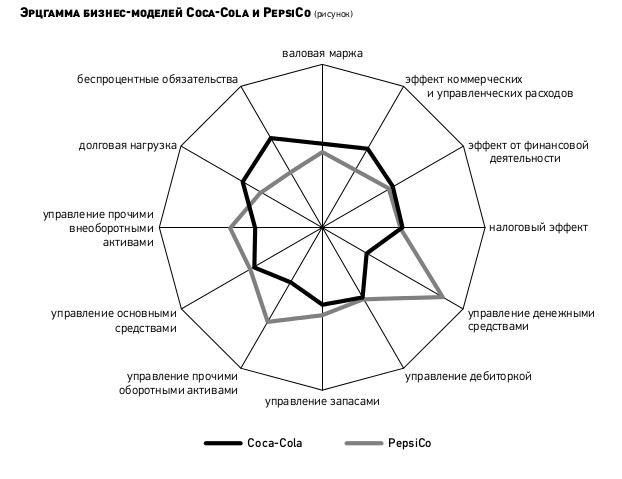

12-факторная модель выглядит следующим образом: Приведем пример сравнительного анализа БМ Соса-Соlа и PepsiCo на основе 12-факторной декомпозиции ROE и прокомментируем результаты. Финансово-экономические показатели компаний приведены в табл.

2. Для быстрого сравнения результатов анализа эффективности БМ компаний воспользуемся образом 12-конечной звезды (эрцгамма) и приведем эрцгаммы БМ двух компаний — 12 факторов ROE на лепестковой диаграмме (рисунок). Такой подход визуализирует сухие финансовые показатели в управленческие и поможет менеджменту быстро определить факторы, требующие его внимания, а также приоритетность в исследовании элементов бизнес-модели.

Для получения практических результатов элементы БМ необходимо изучать комплексно, а не останавливаться на анализе только одного из них, поскольку связи между элементами не прямые. Эрцгамма читается следующим образом — чем ближе показатель к центру, тем он хуже, и наоборот. Линии по компаниям строятся на основе столбцов 6 и 7 табл.

2 2 . БМ Coca-Cola имеет преимущества по сравнению с БМ PepsiCo в следующих областях — валовая маржа у Coca-Cola выше, эффект от коммерческих и управленческих расходов — выше, долговая нагрузка меньше, и она в меньшей степени зависит от беспроцентных обязательств (рисунок). БМ PepsiCo, в свою очередь, эффективнее БМ Coca-Cola в управлении внеоборотными активами и оборотным капиталом (денежными средствами, запасами и проч.), они быстрее оборачиваются (управление денежными средствами и прочими оборотными активами — на рисунке).

12-факторная модель лучше раскрывает БМ компании, но не отвечает на вопрос, управление какими элементами БМ позволяет PepsiCo лучше управлять запасами или за счет каких факторов Coca-Cola добивается лучшего эффекта от коммерческих и управленческих расходов. Ведь финансовые коэффициенты — результат управления предприятием, деятельность которого — результат существующей бизнес-модели и принятых управленческих решений.

Поэтому и необходим качественный анализ БМ. Взаимосвязь модели эрцгаммы и элементов БМ Для качественного анализа БМ необходимо нырнуть еще глубже. Для этого можно использовать 9-элементный подход 3 к анализу бизнес-модели. Взаимосвязь факторов и элементов БМ приведена в матрице взаимосвязей элементов БМ и факторов модели эрцгаммы (табл. 3).

Например, каналы сбыта непосредственно влияют на коммерческие расходы и на управление денежными средствами, дебиторкой, запасами и основными средствами. А потребительские сегменты могут оказывать сильное влияние на валовую маржу. В матрице крестиками отмечены явные связи.

Однако связи БМ не линейны и невозможно точно сказать, какой именно элемент БМ необходимо исследовать детальнее после проведения сравнительного анализа. Использование же матрицы наряду с эрцгаммой позволяет выбрать элементы БМ, которые необходимо изучить в первую очередь. В нашем примере у PepsiСo отставание нужно искать по факторам Ф1, Ф2, Ф11 и Ф12 прежде всего в следующих элементах бизнес-модели — ключевые партнеры, ключевые ресурсы, взаимоотношения с клиентами, каналы сбыта, ключевые виды деятельности, потребительские сегменты. А у Coca-Cola — по факторам Ф5, Ф7, Ф8 и Ф10 в таких элементах бизнес-модели, как ключевые партнеры, каналы сбыта, ключевые ресурсы.

Сравнительный анализ Coca-Cola и PepsiCo (метод Дюпона) (таблица 1)

| № | Показатель | Формула | Coca-Cola | PepsiCo |

| 1 | Выручка, млрд долл. США | 46,5 | 66,5 | |

| 2 | Чистая прибыль, млрд долл. США | 8,6 | 6,4 | |

| 3 | Активы, млрд долл. США | 80 | 72,8 | |

| 4 | Балансовое значение собственного капитала, млрд долл. США | 31,6 | 20,7 | |

| 5 | ROE (Рентабельность собственного капитала),% | ROE = ЧП:СК | 27 | 31 |

| 6 | Рентабельность продаж по чистой прибыли,% | Рентабельность продаж по чистой прибыли = ЧП:В | 18 | 10 |

| 7 | Оборачиваемость активов (эффективность использования активов) | Оборачиваемость активов = В:А | 0,58 | 0,91 |

| 8 | Коэффициент финансовой независимости | Коэффициент финансовой независимости = А:СК | 2,53 | 3,52 |

Финансово-экономические показатели компаний Coca-Cola и PepsiCo для 12-факторной модели ROE (таблица 2)

| Показатель | Формула | Соса-Соlа | PepsiCo | Среднее значение | Относительный показатель | |

| Coca-Cola | PepsiCo | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Валовая маржа, % | ВП/В | 61 | 52 | 57 | 1,07 | 0,93 |

| Эффект от коммерческих и управленческих расходов | EBIT/ВП | 0,42 | 0,28 | 0,35 | 1,2 | 0,8 |

| Эффект от финансовой деятельности | ПДН/EBIT | 0,97 | 0,91 | 0,94 | 1,03 | 0,97 |

| Налоговый эффект | ЧП/ПДН | 0,75 | 0,73 | 0,74 | 1,02 | 0,98 |

| Управление денежными средствами, дни | (ДС х 365) : В | 109,89 | 24,15 | 67,02 | 0,61 | 2,78 |

| Управление дебиторкой, дни | (ДЗ х 365) : В | 38,46 | 37,87 | 38,17 | 0,99 | 1,01 |

| Управление запасами, дни | (З х 365) : В | 24,33 | 20,86 | 22,6 | 0,93 | 1,08 |

| Управление прочими оборотными активами, дни | (ПОА х 365) : 365 | 27,47 | 12,62 | 20,05 | 0,73 | 1,59 |

| Управление основными средствами, дни | (ОС х 365) : 365 | 116,96 | 108,13 | 112,54 | 0,96 | 1,04 |

| Управление прочими внеоборотными активами, дни | (ПВА х 365) : 365 | 310,84 | 195,95 | 253,39 | 0,82 | 1,29 |

| Долговая нагрузка | ЗК/СК | 0,91 | 1,29 | 1,1 | 1,22 | 0,85 |

| Беспроцентные обязательства | БПО/СК | 0,63 | 1,22 | 0,92 | 1,48 | 0,76 |

Матрица взаимосвязей элементов БМ и факторов модели эрцгаммы (таблица 3)

| Валовая маржа (Ф1) | Эффект от коммерческих и управленческих расходов (Ф2) | Эффект от финансовой деятельности (Ф3) | Налоговый эффект (Ф4) | Управление денежными средствами, дни (Ф5) | Управление дебиторкой, дни (Ф6) | Управление запасами, дни (Ф7) | Управление прочими оборотными активами, дни (Ф8) | Управление основными средствами, дни (Ф9) | Управление прочими внеоборотными активами, дни (Ф10) | Долговая нагрузка (Ф11) | Беспроцентные обязательства (Ф12) |

| Структура издержек | Ключевые партнеры | Х | Х | Х | Х | Х | Х | Х | Х | Х | |

| Ключевые виды деятельности | Х | ||||||||||

| Ключевые ресурсы | Х | Х | Х | Х | Х | Х | |||||

| Потоки поступления доходов | Ценностное предложение | ||||||||||

| Взаимоотношения с клиентами | Х | ||||||||||

| Каналы сбыта | Х | Х | Х | Х | Х | Х | Х | ||||

| Потребительские сегменты | Х |

1 Трехфакторная модель анализа Дюпона. 2 Для расчета столбцов 6 и 7 используется следующее правило. Коэффициент компании делится на среднеарифметический коэффициент для следующей группы коэффициентов: валовая маржа, эффект коммерческих и управленческих расходов, эффект от финансовой деятельности, налоговый эффект. Затем среднеарифметический коэффициент делится на коэффициент, рассчитанный для компании: управление денежными средствами, управление дебиторкой, управление запасами, управление прочими ОА, управление основными средствами, управление прочими ВА, долговая нагрузка, беспроцентные обязательства. 3 «Построение бизнес моделей», Остервальдер и Пинье.

Источник: www.eg-online.ru