Основные новеллы законодательства связаны со следующими вопросами:

терминология законодательства об аудиторской деятельности ;

См. Информационное сообщение ИС-аудит-46/1.

правовые основы регулирования аудиторской деятельности ;

деятельность аудиторских организаций;

обязательный аудит и конкурсы;

оказание аудиторских услуг общественно значимым организациям;

квалификационный экзамен и аттестаты аудитора;

деятельность саморегулируемой организации аудиторов;

контроль деятельности аудиторских организаций.

Федеральный закон от 2 июля 2021 г. N 359-ФЗ вступает в силу 1 января 2022 г., за исключением норм, которые вступают в силу в особом порядке, предусмотренном данным Федеральным законом.

ИЗМЕНЕНИЯ, СВЯЗАННЫЕ С ДЕЯТЕЛЬНОСТЬЮ

Уточнены требования минимальной численности аудиторов

в аудиторской организации

В соответствии с Федеральным законом «Об аудиторской деятельности» одним из требований к членству аудиторской организации в саморегулируемой организации аудиторов является наличие не менее трех аудиторов, работающих в этой аудиторской организации на основании трудовых договоров. Федеральным законом от 2 июля 2021 г. N 359-ФЗ уточнено, что такие аудиторы должны быть работниками аудиторской организации по основному месту работы (ранее — такое требование не устанавливалось). Данное требование вступает в силу с 1 июля 2022 г.

«Популярные» ошибки при применении новых ФСБУ в 2022 году. Как пройти аудиторскую проверку

Трудовым законодательством не раскрывается понятие «основное место работы» (равно как понятие «место основной работы»). По мнению Департамента оплаты труда, трудовых отношений и социального партнерства Министерства труда и социальной защиты Российской Федерации, изложенному в письме от 15 сентября 2016 г. N 14-2/В-880, основным может быть только одно место работы работника, где, соответственно, хранится его трудовая книжка. Кроме того, согласно статье 282 Трудового кодекса Российской Федерации в трудовом договоре обязательно указание на то, что работа является совместительством.

В случае, когда аудиторская организация собирается оказывать аудиторские услуги общественно значимым организациям, численность аудиторов, работающих в ней на основании трудовых договоров по основному месту работы, должна составлять до 1 января 2023 г. не менее трех, а с 1 января 2023 г. не менее пяти (ранее — такое требование не устанавливалось).

Если аудиторская организация, сведения о которой внесены в реестр аудиторских организаций, оказывающих аудиторские услуги общественно значимым организациям, собирается оказывать аудиторские услуги общественно значимым организациям на финансовом рынке, численность аудиторов, работающих в ней на основании трудовых договоров по основному месту работы, должна составлять до 1 января 2023 г. не менее семи, а с 1 января 2023 г. не менее двенадцати (ранее — такое требование не устанавливалось).

Уточнена сфера деятельности аудиторских организаций

Аудиторские организации вправе обслуживать следующие виды аудируемых лиц:

Аудиторский бизнес в России. Как стать лидером регионального рынка аудиторских услуг?

Вид обслуживаемых аудируемых лиц

Аудиторская организация, оказывающая аудиторские услуги общественно значимым организациям

(* — аудиторская организация на финансовом рынке)

Другая аудиторская организация

Публичные акционерные общества

Организации, ценные бумаги которых допущены к организованным торгам

Организации, бухгалтерская (финансовая) отчетность которых включается в проспект ценных бумаг

Головные кредитные организации банковских групп

Головные организации банковских холдингов

Общества взаимного страхования

Организации, являющиеся профессиональными участниками рынка ценных бумаг

Бюро кредитных историй

Негосударственные пенсионные фонды

Управляющие компании инвестиционных фондов

Управляющие компании паевых инвестиционных фондов

Управляющие компании негосударственных пенсионных фондов

Организации, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25 процентов

Иные организации, которые представляют и (или) раскрывают отчетность в соответствии с Федеральным законом «О консолидированной финансовой отчетности»

Лица, отличные от указанных выше организаций

В отношении аудита бухгалтерской (финансовой) отчетности начиная с аудита отчетности за 2023 г., сопутствующих аудиту услуг — начиная с 1 января 2023 г.

Введены новые обязанности аудиторских организаций

Введен ряд новых обязанностей аудиторских организаций:

На кого распространяется обязанность

Предоставлять аудируемым лицам информацию о внесении сведений об аудиторской организации в реестр аудиторских организаций, оказывающих аудиторские услуги общественно значимым организациям и реестр аудиторских организаций на финансовом рынке (ранее — только информацию о членстве в саморегулируемой организации аудиторов)

Аудиторские организации, оказывающие аудиторские услуги общественно значимым организациям, аудиторские организации на финансовом рынке

Информация предоставляется при оказании аудиторских услуг аудиторской организацией по требованию аудируемого лица.

Вести Интернет-сайт аудиторской организации

Все аудиторские организации

Раскрывать информацию о своей деятельности на Интернет-сайте (ранее — Совет по аудиторской деятельности рекомендовал аудиторским организациям раскрывать информацию на своем Интернет-сайте)

Все аудиторские организации

Перечень информации о деятельности аудиторской организации, подлежащей раскрытию на Интернет-сайте этой организации, а также сроки раскрытия должны быть установлены Минфином России. Для аудиторских организаций на финансовом рынке Банк России вправе устанавливать дополнительные требования к указанным перечню и срокам, а также требования к форме раскрытия информации.

Обеспечивать возможность предоставлять электронные документы в Федеральное казначейство и получать такие документы от него

Аудиторские организации, оказывающие аудиторские услуги общественно значимым организациям, в том числе аудиторские организации на финансовом рынке

Порядок предоставления электронных документов в Федеральное казначейство и получения таких документов от него устанавливает Федеральное казначейство.

Обеспечивать возможность предоставлять электронные документы в Банк России и получать такие документы от него

Аудиторские организации на финансовом рынке

Порядок предоставления электронных документов в Банк России и получения таких документов от него устанавливает Банк России.

Назначать руководителей аудита

Все аудиторские организации

Подробнее см. подраздел «Введена обязанность назначать руководителей аудита» в настоящем разделе

Осуществлять взаимодействие с Банком России

Аудиторские организации на финансовом рынке

Подробнее см. подраздел «Определен порядок взаимодействия аудиторских организаций с Банком России» в настоящем разделе

Сообщать об отказе аудируемого лица, являющегося общественно значимой организацией на финансовом рынке, либо о своем отказе от проведения обязательного аудита в Банк России

Аудиторские организации на финансовом рынке

Не позднее 10 рабочих дней со дня, следующего за днем получения от аудируемого лица уведомления в письменной форме об отказе или принятия решения об отказе.

Данная норма применяется по истечении одного года после дня вступления в силу Федерального закона от 2 июля 2021 г. N 359-ФЗ.

Расширен предмет аудита

В соответствии с Федеральным законом «Об аудиторской деятельности» аудит — независимая проверка в целях выражения мнения о достоверности отчетности. В качестве предмета аудита определены следующие виды финансовой информации: 1) бухгалтерская (финансовая) отчетность организации, предусмотренная Федеральным законом «О бухгалтерском учете» или изданными в соответствии с ним иными нормативными правовыми актами, 2) аналогичная по составу отчетность, предусмотренная другими федеральными законами или изданными в соответствии с ними иными нормативными правовыми актами, 3) часть бухгалтерской (финансовой) отчетности организации (один отчет, статья или группа статей, др.), 4) любая иная финансовая информация (перспективная финансовая информация, налоговая отчетность, надзорная финансовая отчетность, др.).

В дополнение к этому предметом аудита определены:

бухгалтерская (финансовая) отчетность организации, предусмотренная изданными в соответствии с Федеральным законом «О бухгалтерском учете» нормативными актами Банка России (ранее — не устанавливалась);

консолидированная финансовая отчетность, предусмотренная Федеральным законом «О консолидированной финансовой отчетности» (ранее — не упоминалась).

Введена обязанность назначать руководителей аудита

В законодательство об аудиторской деятельности введено новое понятие «руководитель аудита» (ранее — в законодательстве не использовалось). Руководитель аудита — аудитор, отвечающий в аудиторской организации за оказание аудиторской услуги аудируемому лицу, в том числе аудитор, возглавляющий аудиторскую группу. Иными словами, при оказании любой аудиторской услуги (аудит, сопутствующие ему услуги) конкретному аудируемому лицу аудиторская организация должна назначить руководителя аудита (ранее — требование не устанавливалось). При этом, как следует из Федерального закона «Об аудиторской деятельности», допустима ситуация, когда руководитель аудита и аудитор, возглавляющий аудиторскую группу, — разные лица.

Руководитель аудита подписывает аудиторское заключение вместе с руководителем организации (ранее — требование не устанавливалось).

Руководителем аудита может быть только аудитор в смысле Федерального закона от 30 декабря 2008 г. N 307-ФЗ «Об аудиторской деятельности», т.е. лицо, имеющее квалификационный аттестат аудитора, выданный саморегулируемой организацией аудиторов в соответствии с этим Федеральным законом, и являющееся членом саморегулируемой организации аудиторов. Аудитор, имеющий действительный квалификационный аттестат аудитора, выданный в соответствии с Федеральным законом от 7 августа 2001 года N 119-ФЗ «Об аудиторской деятельности», не может быть назначен руководителем аудита.

Как следует из Федерального закона «Об аудиторской деятельности», аудиторская организация может назначить руководителем аудита как аудитора, являющегося работником этой организации на основании трудового договора по основному месту работы, так и аудитора, являющегося работником этой организации на основании трудового договора по совместительству. Исключение составляют руководители аудита общественно значимых организаций, которыми может быть назначен исключительно аудитор, являющийся работником аудиторской организации на основании трудового договора по основному месту работы.

Федеральным законом «Об аудиторской деятельности» установлен ряд специальных положений, посвященных руководителям аудита общественно значимых организаций. Эти положения касаются: дополнительных требований к лицу, назначаемому руководителем аудита общественно значимой организации; дополнительных требований к лицу, назначаемому руководителем аудита отдельных видов общественно значимых организаций на финансовом рынке; особенностей обязательного ежегодного повышения квалификации руководителей аудита отдельных видов общественно значимых организаций на финансовом рынке.

Определен порядок взаимодействия аудиторских организаций

Определен порядок взаимодействия аудиторских организаций и Банка России. Основными элементами этого порядка являются:

участники взаимодействия — аудиторские организации на финансовом рынке и Банк России;

предмет взаимодействия — информация об общественно значимых организациях на финансовом рынке, состав которой определен новой статьей 14.1 Федерального закона «Об аудиторской деятельности»;

формы взаимодействия — запрос информации, предоставление информации по запросу и в инициативном порядке;

цели использования информации, полученной в результате взаимодействия, — для проведения аудита бухгалтерской (финансовой) отчетности, оказания иной аудиторской услуги аудиторской организацией; для осуществления банковского надзора, контроля и надзора в сфере финансовых рынков и в сфере корпоративных отношений в акционерных обществах Банком России.

Уточнены права и обязанности аудируемых лиц

Федеральным законом от 2 июля 2021 г. N 359-ФЗ предусмотрено право аудируемых лиц (лиц, заключивших договор оказания аудиторских услуг) при получении аудиторских услуг требовать и получать от аудиторской организации информацию о членстве аудиторской организации в саморегулируемой организации аудиторов, о внесении сведений об аудиторской организации в реестр аудиторских организаций, оказывающих аудиторские услуги общественно значимым организациям, реестр аудиторских организаций на финансовом рынке (ранее — информацию о членстве аудиторской организации в саморегулируемой организации аудиторов).

Кроме того, при получении аудиторских услуг аудируемое лицо (лицо, заключившее договор оказания аудиторских услуг) обязано не предпринимать каких бы то ни было действий, направленных на сужение круга вопросов, подлежащих выяснению при оказании аудиторских услуг, на сокрытие (ограничение доступа) информации и документации, запрашиваемых аудиторской организацией (за исключением случаев, в которых Правительством Российской Федерации установлены ограничения на предоставление информации и документации ), а также на воспрепятствование выполнению аудиторской организацией иных обязанностей, установленных Федеральным законом «Об аудиторской деятельностью», другими федеральными законами (ранее — не предпринимать каких бы то ни было действий, направленных на сужение круга вопросов, подлежащих выяснению при оказании аудиторских услуг, на сокрытие (ограничение доступа) информации и документации, запрашиваемых аудиторской организацией).

См. Информационное сообщение ИС-аудит-43.

ИЗМЕНЕНИЯ, СВЯЗАННЫЕ С ОБЯЗАТЕЛЬНЫМ АУДИТОМ

Дополнен перечень случаев проведения обязательного аудита

Перечень случаев проведения обязательного аудита, установленный Федеральным законом «Об аудиторской деятельности», дополнен случаем, когда организация является эмитентом эмиссионных ценных бумаг, обязанной раскрывать информацию в соответствии с Федеральным законом «О рынке ценных бумаг» (ранее — только организации, ценные бумаги которых допущены к организованным торгам).

Запрещено проведение обязательного аудита

Установлено, что обязательный аудит бухгалтерской (финансовой) отчетности проводят только аудиторские организации (ранее — допускалось проведение обязательного аудита отчетности отдельных видов организаций индивидуальным аудитором). Это означает, что индивидуальные аудиторы не могут проводить обязательный аудит бухгалтерской (финансовой) отчетности никаких организаций. Однако Федеральный закон не запрещает индивидуальным аудиторам проводить инициативный аудит бухгалтерской (финансовой) отчетности любых организаций, равно как оказывать сопутствующие аудиту услуги.

Этот запрет действует начиная с обязательного аудита бухгалтерской (финансовой) отчетности за 2021 г.

Уточнен порядок проведения конкурсов по закупке

Договор на проведение обязательного аудита бухгалтерской (финансовой) отчетности общественно значимой организации заключается с аудиторской организацией, оказывающей аудиторские услуги общественно значимым организациям, определенной по результатам проведения открытого конкурса; конкурс проводится не реже одного раза в пять лет (ранее — организации, в уставном (складочном) капитале которой доля государственной собственности составляет не менее 25%, государственной корпорации, государственной компании). Аналогичное требование сохранено для заключения договоров на проведение инициативного аудита бухгалтерской (финансовой) отчетности государственной корпорации и государственной компании, а также обязательного и инициативного аудита бухгалтерской (финансовой) отчетности государственного унитарного предприятия или муниципального унитарного предприятия.

Организации, в уставном (складочном) капитале которых доля государственной собственности составляет не менее 25%, а также государственные корпорации, государственные компании, государственные унитарные предприятия или муниципальные унитарные предприятия проводят конкурс в порядке, установленном Федеральным законом «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд». При применении этого порядка допускается одно исключение: организатор конкурса освобожден от обязанности вводить в качестве одного из условий конкурса требование об обеспечении заявок на участие в конкурсе и (или) обеспечении исполнения контракта.

Для иных организаций, признаваемых общественно значимыми, Минфин России совместно с Банком России вправе установить правила проведения указанного конкурса, если иные правила не установлены другими федеральными законами (ранее — такое полномочие отсутствовало).

Кроме того, Федеральным законом от 2 июля 2021 г. N 360-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» в частях 4 и 5 статьи 5 Федерального закона «Об аудиторской деятельности» термин «открытый конкурс» заменен термином «электронный конкурс». Данное изменение действует с 1 января 2022 г.

бухгалтерского учета, финансовой

отчетности и аудиторской деятельности

Источник: fzakon.ru

Аудиторская организация может совмещать с бизнесом недвижимости

Раздел: Практика внутреннего аудита

Вопрос управления объектами недвижимости один из наиболее важных элементов в деятельности практически каждой компании. В условиях пессимизма в экономике, бизнес в 2019 году будет все чаще искать возможности для оптимизации расходов, все больше обращая внимание на эффективность управления недвижимостью. Опыт МТС основан на управлении несколькими сотнями собственных и арендуемых объектов недвижимости (офисы, склады, технологические помещения, колл-центры, ЦОДы и т.д.) совокупной площадью более 1 000 000 кв.м., более 50 000 технологических объектов (площадки базовых станций), а также около 4000 офисов продаж, площадью около 180 000 кв.м. Столь существенный объем объектов недвижимости требует построения эффективной системы контроля их использования.

Как эффективно выстроить процесс аудита объектов недвижимости, чтобы повысить эффективность бизнеса – опытом делится Александр Колесников, начальник отдела проверок операционной деятельности Блока внутреннего контроля и аудита КЦ Группы МТС, член Ассоциации «Институт внутренних аудиторов».

С необходимостью аудита объектов недвижимости бизнес, как правило, сталкивается при проведении плановых или внеплановых аудитов, а также при экспертизе материалов по проектам или закупкам, выносимых на коллегиальные органы управления.

Укрупненно вопросы аудита недвижимости можно разделить на следующие три блока:

· приобретение объекта недвижимости,

· вопросы, связанные с арендой помещений,

· процессы, относящиеся к эксплуатации объектов.

Приобретение объектов недвижимости

В случае аудита процесса приобретения объекта недвижимости следует уделить внимание следующим направлениям: соответствие объекта покупки техническому заданию, соответствие объекта рыночной стоимости (в первую очередь стоит изучить отчет оценщика), эффективность внутренней планировки (доля полезных площадей), транспортная доступность, наличие гарантий со стороны продавца.

Возможно возникновение ситуации, когда стоимость объекта соответствует рыночной, однако его площадь существенно превышает требуемую, в результате целесообразность его приобретения должна быть поставлена под сомнение.

В любом случае, решение о приобретении объекта должно быть принято с учетом всестороннего анализа возможных рисков и окупаемости с учетом сопутствующих затрат, таких, например, как оплата парковки, охраны, затрат на перемещение с текущего объекта.

Аренда помещений

При рассмотрении процесса аренды помещений, независимо от типа объектов, необходимо обратить внимание на следующие контрольные точки:

соответствие арендной ставки рынку с учетом специфики объекта (вид помещений, расположение, площадь), наличие необходимых правоустанавливающих документов у арендодателя, (в т.ч. под субаренду), условий пересмотра арендной ставки, наличие обременений, обоснованность размера и порядок возврата/зачета депозита, целесообразность арендуемой площади, наличие возможности сдачи площадей в субаренду,

Также не стоит забывать о затратах, необходимых на приведение объекта в соответствие с требованиями заказчика. Например, оформление торгового помещения по бренд-буку или соблюдение специфических требований для отделения банка может потребовать проведения дорогостоящего ремонта, и, возможно, по альтернативному объекту такие затраты окажутся ниже.

Одной из процедур аудита должен являться контроль полноты и своевременности взаиморасчетов с арендодателем, отсутствие переплат.

При аудите компании с большим количеством арендуемых объектов недвижимости одной из контрольных процедур может являться контроль отсутствия платежей по закрытым объектам и возврат депозитов по ним.

«Красным флагом» для аудитора может быть смена правообладателя непосредственно перед сделкой, что может оказаться следствием возможных злоупотреблений и завышения ставки аренды (например, по объектам, находящимся в муниципальной собственности).

В практике стоит особенно проверять ситуации, когда компания осуществляет арендные платежи в пользу лица, не обладающего должными правами на сдачу объекта в аренду/субаренду. Если пренебречь этим правилом, в результате может возникнуть риск предъявления со стороны реального правообладателя требования о дополнительной оплате аренды в его пользу.

Расходы на эксплуатацию

В рамках аудита процесса эксплуатации объектов, как правило, рассматривается обоснованность расходов на коммунальные услуги, ремонт, техническое обслуживание или клининг. При аудите расходов на ремонт могут быть рассмотрены такие вопросы, как наличие дефектных ведомостей, соответствие фактически использованных и оплаченных материалов, компенсация затрат на ремонт общего имущества (например, крыши или лифта) с соседних собственников. Не последним по значимости является вопрос соблюдения сроков выполнения ремонтных работ, и предъявления претензий подрядчику о компенсации упущенной выгоды в связи с вынужденным простоем.

Вопрос обоснованности оплачиваемых объемов важен не только для ситуации ремонта, но и для услуг клинига и технического обслуживания объектов, аудитору стоит обратить внимание на корректное указание подрядчиком типов помещений и соблюдение периодичности работ.

Помимо рассмотренных выше областей программа аудита объектов недвижимости может предусматривать проведение процедур по анализу эффективности использования активов. Для анализа по площадям фронт-офиса первостепенным обычно является показатель рентабельности офиса. Для административных офисов рекомендуется рассматривать такие показатели как соблюдение нормативов размещения (кв.м. на рабочее место), доля вспомогательных площадей, доля неиспользуемых площадей. По неэффективным офисам должны быть разработаны мероприятия по повышению их эффективности или закрытию/релокации. Одним из мероприятий по повышению эффективности офиса может являться сдача вакантных площадей в аренду/субаренду, при этом необходимо обращать внимание на соответствие ставки рынку и возможность включения в договор пропорциональной доли площадей общего пользования.

Источники информации

Источники информации для проведения аудита объектов недвижимости можно разделить на внешние и внутренне. К числу внешних могут относится официальные данные об объектах недвижимости (например, Росреестр), информация по стоимости приобретения/аренды объектов (сайты с объявлениями, аналитические обзоры агентств недвижимости). Не меньший объем полезной информации можно почерпнуть из внутренних ресурсов компании, например, таких как:

· реестры платежей по объектам недвижимости в динамике;

· данные по рентабельности офисов продаж, содержащие все доходы и расходы;

· реестры объектов недвижимости, детализированные по видам площадей и количеству оборудованных рабочих мест;

· отчеты по задолженности перед арендодателями и подрядчиками;

· реестры ремонтов и аварийно-восстановительных работ, информация о простое объектов.

В МТС существенную помощь при проведении аудита объектов недвижимости оказывают имеющиеся данные в информационных системах компании. Например, в системе собственной разработки IS DAP, содержится информация обо всех имеющихся в компании административных объектах с поэтажными планами, расходах на их аренду, размещении персонала, доходах от сдачи вакантных площадей.

Значительно сокращают трудозатраты на аудит и инструменты автоматизации тестирования, например, ежемесячный автоматизированный контроль отсутствия депозитов по закрытым офисам на основании отчета по дебиторской задолженности.

Проведение аудита процессов работы с объектами недвижимости в крупных компаниях логично автоматизировать с помощью системы анализа больших объемов данных и бизнес-аналитики. Это позволит минимизировать присущие направлению риски, а главное – выстроить прозрачную систему принятия решений при управлении недвижимостью и укрепить восприятие аудиторов как партнеров, позволяющих гибко управлять рентабельностью компании, и за счет скрытых резервов, повышающих эффективность бизнеса.

Источник: www.iia-ru.ru

Обязательный аудит в 2020 году

Рассказываем, какие организации попадают под обязательный аудит отчетности в 2020 году, как часто аудит проводится и что будет тем, кто игнорирует требования закона об обязательном аудите бухгалтерской (финансовой) отчетности.

Подлежит ли организация обязательному аудиту бухотчетности в 2020 году

Обязательный аудит проводится в отношении организаций, указанных в ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»:

1. если организация имеет организационно-правовую форму акционерного общества;

2. если ценные бумаги организации допущены к организованным торгам;

3. если организация является:

- кредитной организацией,

- бюро кредитных историй,

- организацией, являющейся профессиональным участником рынка ценных бумаг,

- страховой организацией,

- клиринговой организацией,

- обществом взаимного страхования,

- организатором торговли,

- негосударственным пенсионным или иным фондом (за исключением фонда, имеющего статус международного фонда в соответствии с Федеральным законом от 03.08.2018 года N 290-ФЗ),

- акционерным инвестиционным фондом,

- управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда (за исключением государственных внебюджетных фондов).

4. если объем выручки от продажи продукции, выполнения работ, оказания услуг организации за предшествовавший отчетному год превышает 400 млн рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн рублей;

5. если организация представляет и (или) раскрывает годовую сводную (консолидированную) бухгалтерскую (финансовую) отчетность;

6. в иных случаях, установленных федеральными законами.

Строго говоря, указанный перечень является открытым. Ежегодно Минфин РФ на своем сайте публикует перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за предыдущий год.

Перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2019 год (СКАЧАТЬ)

Отметим, что ко второму чтению подготовлен проект федерального закона о внесении изменений в Федеральный закон № 307-ФЗ (№ 273179-7). Его рассмотрение планируется на июль 2020 года.

Правительство собирается изменить требования к проведению обязательного аудита в отношении некоммерческих организаций.

Например, в пункте 3 части 1 статьи 5 закона от 30.12.2008 № 307-ФЗ определено, что обязательный аудит проводится, если организация является «иным фондом». Это значит, что любая некоммерческая организация, созданная в организационно-правовой форме «фонд» (в том числе и благотворительная), обязана проводить аудит, независимо от годового оборота средств и своего баланса.

Правительственный законопроект предлагает установить в законе об аудиторской деятельности требования к проведению обязательного аудита для некоммерческих организаций (благотворительных фондов) – собственников целевого капитала, специализированных фондов управления целевым капиталом.

Также обязательный аудит предлагается предусмотреть для некоммерческих организаций – получателей дохода от целевого капитала, соответствующие положениям законов о некоммерческих организациях и о порядке формирования и использования целевого капитала НКО.

Одновременно предлагается установить нижнюю границу финансовых показателей, при превышении которой проводится обязательный аудит в благотворительных фондах, в размере 3 млн рублей в год. В правительстве уверены, что перечисленные поправки упорядочат действующее законодательство в отношении аудита благотворительных фондов и снизят организационную и финансовую нагрузку на их деятельность.

Кто проводит аудит для организаций, подлежащих обязательному аудиту бухотчетности

Согласно ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ, обязательный аудит бухотчетности организаций, ценные бумаги которых допущены к организованным торгам, иных кредитных и страховых организаций, негосударственных пенсионных фондов, организаций, в уставных (складочных) капиталах которых доля госсобственности составляет не менее 25%, госкорпораций, госкомпаний, публично-правовых компаний проводится только аудиторскими организациями.

Договор на проведение такого аудита заключается по результатам проведения не реже чем один раз в 5 лет открытого конкурса в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок, товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

Обязательный аудит должен проводиться организациями, подлежащими ему, ежегодно.

Куда представлять обязательное аудиторское заключение по бухотчетности за 2019 год

Сведения о результатах обязательного аудита бухгалтерской (финансовой) отчетности подлежат внесению в Единый федеральный реестр сведений о фактах деятельности юридических лиц. Эти сведения вносятся самим заказчиком аудита. Также в реестр вносится следующая информация:

- сведения об аудиторе;

- перечня бухгалтерской (финансовой) отчетности, в отношении которой проводился аудит;

- период, за который была составлена проверенная документация;

- мнение аудиторской организации о достоверности бухгалтерской отчетности;

- обстоятельства, которые оказывают или могут оказать существенное влияние на достоверность отчетности.

Если сведения составляют коммерческую тайну, организация может не вносить их в госреестр.

Кроме того, с 2020 года в соответствии с изменениями, внесенными Федеральным законом от 28.11.2018 № 444-ФЗ, ФНС России будет вести государственный информационный ресурс бухгалтерской (финансовой) отчетности.

Государственный информационный ресурс бухгалтерской (финансовой) отчетности (ГИР БО) – это совокупность бухотчетности экономических субъектов, обязанных составлять такую отчетность, а также аудиторских заключений о ней в случаях, если отчетность подлежит обязательному аудиту.

Обязательный экземпляр годовой бухгалтерской (финансовой) отчетности сдается в налоговый орган по месту нахождения экономического субъекта не позднее трех месяцев после окончания отчетного года (пп. 5 п. 1 ст. 23 НК РФ.

От представления обязательного экземпляра отчетности в ФНС России освобождаются:

- организации государственного сектора;

- Центральный банк Российской Федерации;

- религиозные организации;

- организации, представляющие бухгалтерскую (финансовую) отчетность в Центральный банк Российской Федерации;

- организации, годовая бухгалтерская (финансовая) отчетность которых содержит сведения, отнесенные к государственной тайне в соответствии с законодательством Российской Федерации;

- организации в случаях, установленных Правительством Российской Федерации.

В ГИР БО не представляется последняя бухгалтерская (финансовая) отчетность реорганизуемого или ликвидируемого юридического лица.

С 1 января 2020 года упраздняется требование представлять бухгалтерскую отчетность в орган статистики.

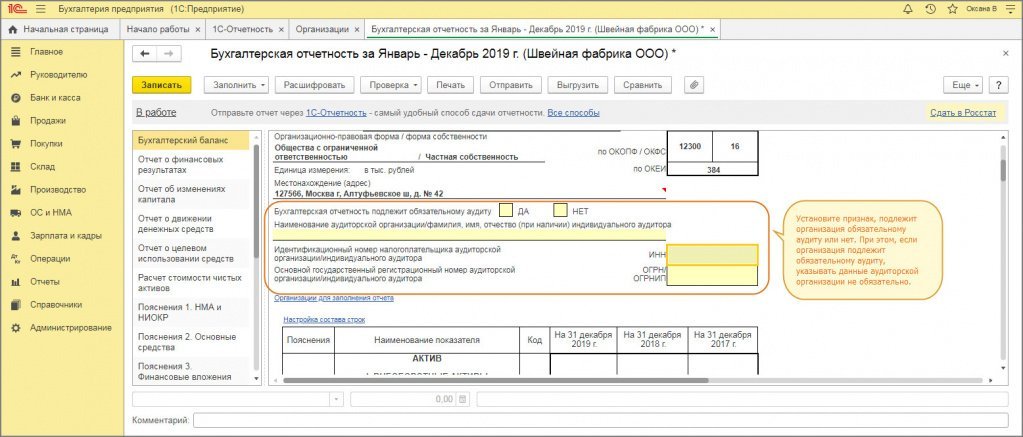

1С:Бухгалтерия 8: заполнение строки «Подлежит обязательному аудиту ДА НЕТ» в бухгалтерском балансе за 2019 год

Форма бухгалтерского баланса за 2019 год дополнена новой строкой , в которой необходимо указать подлежит организация обязательному аудиту или нет (рис. 1).

Изменения внесены приказом Минфина России от 19.04.2019 № 61н. Без указания этих данных бухгалтерская отчетность не может быть выгружена и отправлена в налоговый орган (файл не будет сформирован, выдается соответствующее сообщение об ошибке).

Если организация не подлежит обязательному аудиту, то следует двойным щелчком мыши установить знак «Х» в поле «НЕТ».

Если организация подлежит обязательному аудиту, то следует двойным щелчком мыши установить знак «Х» в поле «ДА» и в строках ниже указать данные аудиторской организации или индивидуального аудитора, которые проводят аудит. Эти данные можно не указывать, если на момент сдачи отчетности они не известны.

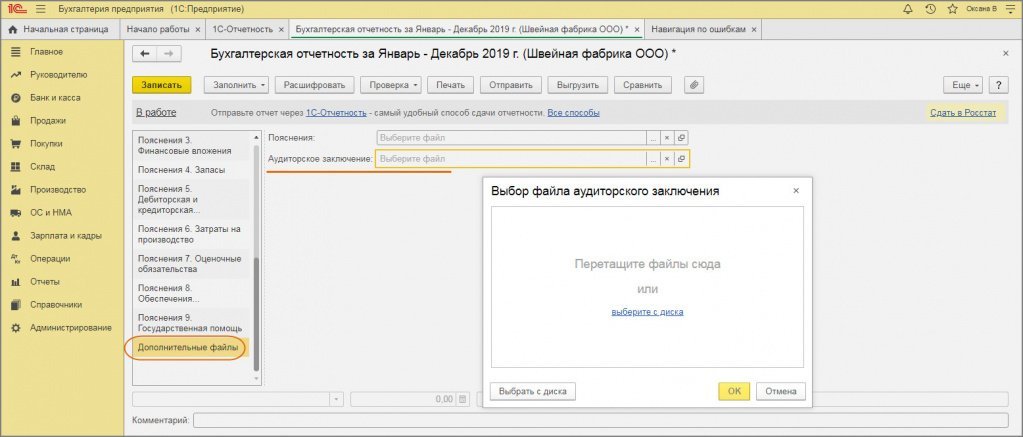

Если аудиторское заключение отправляется вместе с бухгалтерской отчетностью, то слева в содержании отчетности выберите «Дополнительные файлы», справа в строке «Аудиторское заключение» выберите файл (перетащите или выберите с диска) (рис. 2).

Что будет, если организация не проведет обязательный для нее аудит

Российское законодательство не содержит мер ответственности за непроведение обязательного аудита для организаций, бухгалтерская отчетность которых подлежит обязательному аудиту.

Но, согласно изменениям, внесенным в Федеральный закон от 06.12.2011 № 402-ФЗ и ст. 23 НК РФ, с отчетности за 2019 год в бухгалтерской отчетности организации должны указывать, подлежат ли они обязательному аудиту. Кроме того, аудиторское заключение представляется в налоговый орган.

За непредставление годовой бухгалтерской отчетности в налоговые органы организации несут ответственность по п. 1 ст. 126 НК РФ. Согласно данной норме, непредставление в установленный срок документов, необходимых для налогового контроля, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ.

А на основании ст. 15.11 КоАП РФ за отсутствие аудиторского заключения налоговый орган может привлечь к административной ответственности должностное лицо, ответственное за его подачу. Сумма штрафа составляет от 5000 до 10 000 рублей.

При повторном нарушении штраф составит от 10 000 до 20 000 рублей или последует дисквалификация на срок от одного года до двух лет.

Судебная практика по делам об обязательном аудите

В настоящее время арбитражные суды сходятся во мнении, что налоговики не вправе штрафовать организации, подлежащие обязательному аудиту, за непредставление в составе налоговой отчетности аудиторских заключений.

При этом штрафы за непредставление аудиторских заключений возможны только по статье 15.11 КоАП РФ, предусматривающей меры ответственности за грубые нарушения требований к бухгалтерскому учету. Штрафовать же за отсутствие/непредставление аудиторского заключения по статье 126 НК РФ за непредставление документов, необходимых для осуществления налогового контроля налоговики не могут (постановление Одиннадцатого арбитражного апелляционного суда от 24.03.2016 № А55-24924/2015).

Данное обстоятельство подтвердил и Арбитражный суд Поволжского округа в постановлении от 19.07.2016 № А55-24924/2015. В спорном случае организацию также оштрафовали по статье 126 НК РФ по факту непредставления запрошенного аудиторского заключения за минувший год.

Суд признал данный штраф необоснованным, а действия налоговиков — незаконными.

Судьи разъяснили, что аудиторское заключение — это официальный документ, предназначенный для пользователей бухгалтерской отчетности аудируемых лиц, содержащий выраженное в установленной форме мнение аудитора о достоверности бухотчетности аудируемого лица.

Аудиторское заключение не является документом, служащим основаниями для исчисления и уплаты налогов, сборов, а также документом, подтверждающим правильность исчисления и своевременность уплаты налогов и сборов.

Следовательно, заключил суд, у налогового органа не было оснований налагать штраф по пункту 1 статьи 126 НК РФ за непредставление аудиторского заключения.

Источник: buh.ru