Нурмухаметов, А. В. Банки и субъекты малого и среднего предпринимательства в условиях ограничения доступа к рынку капитала / А. В. Нурмухаметов. — Текст : непосредственный // Молодой ученый. — 2014. — № 18 (77). — С. 424-426. — URL: https://moluch.ru/archive/77/13274/ (дата обращения: 01.06.2023).

Целью работы является рассмотрение доступа субъектов малого и среднего предпринимательства к дополнительным источникам денежных средств. Актуальность темы подтверждается взятым курсом правительства на импортозамещение, а также задача осуществления роста в реальном секторе экономики. Как показывает текущая ситуация, без финансовой поддержки субъектам малого и среднего предпринимательства осуществить планы правительства будет проблематично.

Ключевые слова: малый бизнес, банки, кредит малому бизнесу.

Современный этап развития Российской Федерации характеризуется серьезными и динамичными изменениями в экономических отношениях. Западные санкции по отношению к России наглядно демонстрируют, как большая часть экономики страны находится в прямой зависимости от внешнего мира.

Малый и средний бизнес с точки зрения банков

Ограничения затронули и финансовый сектор страны, а именно ограничен доступ к западному рынку капитала, проще говоря, отечественные предприятия и банки попали под санкции и теперь им закрыт доступ к иностранным кредитам. Именно иностранный рынок капитала был очень привлекателен для отечественных компаний в виду низких процентных ставок и более длительных сроков кредитования.

Сложившаяся ситуация заставила искать альтернативные источники заимствования средств банкам, так как помимо самофондирования, банки привлекали дешевые валютные кредиты за рубежом и выдавали дорогие рублевые у нас стране. Такие манипуляции были очень выгодны и обеспечивали высокую маржу отечественным банкам. Но дело в том, что многие банки кредитуют малый и средний бизнес не за счет собственных источников денежных средств, а как раз за счет дешевых иностранных кредитов. Это объясняется тем, что собственные ресурсы очень дорогие, а если выдавать еще за счет них кредиты субъектам МСП, то такие кредиты никто не будет брать.

В условиях санкций и политике импортозамещения особую надежду в этом процессе правительство возлагает на малый и средний бизнес. На деле это выглядит следующим образом. Страна должна производить и как меньше закупать импортную продукцию. А это значит, отечественные предприятия должны наладить собственное производство так чтобы обеспечивать внутренние потребности страны.

Но не стоит забывать о том, что на некоторых предприятиях износ основных фондов составляет более 40 % (Российские федеральные ведомства оценивают данный показатель по России в 45–65 %, а исследовательские центры РФ — минимум в 60–65 % [4]. Малый бизнес в стране практически ничего не производит, так как занимается в большей своей части торговлей, ремонтом автотранспортных средств и бытовыми услугами, в этом случае говорить о собственном производстве приходится только с большой надеждой на адекватную поддержку правительства и финансового сектора страны.

Спасение малого бизнеса. Как помогают банки во время кризиса малому бизнесу?

В этой связи, продолжим исследование вопроса в двух плоскостях:

1. Как оказать поддержку субъектам МСП в условиях санкций.

2. Как оказать поддержку банковскому сектору в условиях санкций.

Первый вопрос. Так как задача правительства в настоящее время направлена на импортозамещение, и развитие реального сектора экономики поставлена в приоритеты, рекомендацией для субъектов МСП занятых в сфере торговли, может быть возможность осваивания промышленного сектора, а именно выступать поставщиками комплектующих для предприятий крупного и реального сектора экономики. На наш взгляд, выступая поставщиками комплектующих, может, кто-то задумается о начале их собственного производства. Это может быть полезно в первую очередь в отношении технологически не сложной продукции. В этом смысле правительству необходимо разработать долгосрочную программу, обозначить роль субъектов МСП и условия для вовлечения предпринимателей в программу развития реального сектора экономики. Приведем несколько предложений, которые, как мы считаем, необходимо предусмотреть и начать реализовывать для привлечения субъектов МСП в реальный сектор экономики, чтобы отечественный продукт был востребован:

— Увеличение таможенной пошлины на некоторые виды товаров импортного производства, но без ущерба для выпуска конечных образцов промышленной продукции;

— Ограничение импорта товаров для государственных нужд и компаний с государственным участием;

— Совершенствование финансово-кредитной сферы, в части предоставления долгосрочных кредитов через институты развития с использованием механизма проектного финансирования.

Говоря о финансовой стороне поддержки, отдельно хотим остановиться на программе поддержки субъектов МСП, которую реализует Открытое акционерное общество «Российский Банк поддержки малого и среднего предпринимательства» (ОАО «МСП Банк»). На деле это выглядит следующим образом. ОАО «МСП Банк» использует двухуровневую систему кредитования, которую заимствовал из немецкого опыта поддержки малого предпринимательства. Банк выдает целевые кредиты предварительно отобранным банкам-партнерам, которые затем направляют предоставленные ОАО «МСП Банк» средства субъектам МСП под ставку не выше 13,25 % годовых [3].

Получить под такую ставку кредит предпринимателю очень выгодно, но в последнее время становится все труднее получить кредит по данной программе. Эксперты отмечают, что субъектам МСП приходится обращаться в разные банки, но в ответ от многих слышны лишь обещания. На деле никаких выдач и даже рассмотрения кредитной заявки не происходит.

Из этого вывод только один, раз нет дешевых денег для Внешэкономбанка, значит, их не будет и для МСП Банка, чтоб выдавать банкам-партнерам целевые кредиты. Коммерческие банки не готовы идти на сокращение своей маржи ради кредитования юридических лиц под низкие ставки, у многих сейчас в приоритете развитие высокомаржинального розничного бизнеса. Считаем, что правительство должно обратить на это внимание и обеспечить равный доступ субъектов МСП к данной программе, вне зависимости закрыты ли зарубежные рынки или нет для Внешэкономбанка. Действующий механизм нельзя останавливать, в настоящее время необходимо искать источники для увеличения капитализации Внешэкономбанка.

Опираясь, в некоторой степени, на зарубежный опыт кредитования малого бизнеса и учитывая сложившийся в настоящее время уровень развития рыночной экономики в России, можно с уверенностью предположить, что в ряде случаев решение проблемы финансовой поддержки малых предприятий можно связать с созданием банка, специализирующегося на обслуживании финансовых потоков группы региональных фондов. При этом необходим контроль над таким банком со стороны уполномоченных этих фондов.

Уставный капитал банка может формироваться за счет средств федерального и группы региональных фондов в форме финансовых поступлений. Банк берет на себя непосредственное кредитование проектов малого бизнеса в регионах, фонды которых стали учредителями банка. Преимущество этой формы поддержки заключается в том, что региональные фонды получают статус финансовых институтов. Принцип паритетного финансирования заменяется требованием предоставления ликвидных залогов, что ведет к конкуренции между региональными фондами за приобретение статуса уполномоченного. Такой подход позволит сократить количество звеньев в цепочке распределения кредитов, что поможет удешевить кредит для получателей.

Другим решением может стать инвестиционное стимулирование, которое предполагает создание инвестиционных компаний малого предпринимательства (ИКМП). Инвестиционные компании представляют собой неинфляционный механизм перераспределения государственных инвестиций коммерческих банков в интересах малый предприятий. ИКПМ призваны обеспечивать субъекты малого предпринимательства, как собственным капиталом, так и долгосрочными заемными средствами. Данные компании могут аккумулировать средства, как путем эмиссии, так и посредством государственных кредитов и кредитных ресурсов коммерческих банков [2, с. 37–39].

Второй вопрос. Покажется странным, но в данном вопросе мы также обратим внимание на механизм, который реализует ОАО «МСП Банк». В последнее время программа понравилась не только предпринимателям и получила от них положительные отзывы, но и отечественные банки оценили удобство и востребованность клиентами данной программы.

Дело в том, что банки получают фондирование по максимально выгодным ставкам, в диапазоне от 6,4 % до 9,25 % годовых (зависит от условий и программы кредитования). Участие в данной программе позволяет банкам зарабатывать маржу от 4 % годовых. Неплохой результат, учитывая, что полная стоимость кредита всегда выше: комиссии за выдачу кредита, открытие расчётного счета и пр.

Но, несмотря на удобство данной схемы, санкции дают знать о себе. Представители банков отмечают на сложность в последнее время получения кредита от МСП Банка. Среди причин называют ухудшение финансовых показателей, на которые обращает внимание МСП Банк, запрос дополнительных документов по банку, документы по клиентам и др.

При этом порой после долгих рассмотрений все равно им отказывают в выдаче кредита. Для многих кредитных организаций средства ОАО «МСП Банк» в кредитном портфеле составляют до 90 % от общего объема. Данная ситуация, несомненно, сказывается на активности при кредитовании субъектов МСП. До настоящего времени это был самый стабильный источник фондирования для многих российских банков, которые развивают направления кредитования малого и среднего бизнеса. Правительству необходимо проработать данный вопрос, так как от этого механизма выгоду получают не только банки, но и субъекты МСП, имеющие возможность получить кредиты по ставке не выше 13,25 % годовых.

На наш взгляд, для ОАО «МСП Банк» необходимо реализовать и утвердить на уровне правительства следующее:

— Рефинансирование кредитных портфелей банков (кредиты выданные за счет собственных средств банков, но подходящие под стандарты кредитования ОАО «МСП Банк»);

— Механизм секьюритизации кредитных портфелей MCП.

Банки являются основным источником финансовых средств для предприятий МСП, поэтому совершенствование именно этого направления должно быть приоритетным для правительства. Предлагаем, кроме действующей программы двухуровневого финансирования разрабатывать и новые механизмы.

В частности, предполагаем внедрение программы рефинансирования кредитных портфелей банков-партнеров. Суть должна быть в том, что сформированный банком-партнером портфель кредитов, уже представленных субъектам МСП, может быть использован им для обеспечения нового финансирования в ОАО «МСП Банк».

При этом обязательным условием такого рефинансирования должно быть полученние средств на дальнейшее кредитование малого и среднего бизнеса. Эта схема должна включать в себя стандартизованные требования по применяемым банками технологиям кредитования, кредитным продуктам, кредитно-обеспечительной документации IT-системам банков и др. Стандартизация позволит выделить портфели однородных кредитов, предоставленных субъектам MCП, и сформировать из них пулы, которые могут быть в дальнейшем использованы в качестве обеспечения для привлечения дополнительного финансирования. Такой механизм позволит ОАО «МСП Банк» использовать дополнительные финансовые средства на увеличение Программы поддержки субъектов МСП.

Еще один из предложений является секьюритизация. Разработка механизма секьюритизации кредитных портфелей MCП ведется не первый год. Считаем, что реализация данного механизма будет новой эффективной форма финансирования коммерческих банков. Успешность данного процесса будет зависеть и от стабильности общей финансовой ситуации в стране, готовности законодательной базы и банковского сообщества к такой инновационной форме работы с субъектами МСП [1, с.13].

Настоящее время характеризуется повышенным вниманием к российской экономике со стороны западных стран. Многие прогнозируют спад и регрессию в российской экономике на долгие годы. В этой связи задача высшего политического руководства страны не допустить предполагаемых долгосрочных сценариев. Пример с санкциями показал нам, что существуют проблемы, решение которых найти необходимо в ближайшее время. В исследовании мы сделали акцент на текущую геополитическую ситуацию, которая поставила в непростую ситуацию российские банки из-за ограничения доступа к западному рынку капитала, а также субъектов малого и среднего предпринимательства, которым правительство подало сигнал для осваивания реального сектора экономики.

Российский бизнес обладает потенциалом, который возможно направить на рост экономики и внести изменения в отраслевую структуру МСП. В этом смысле правительство страны должно направить усилия на обеспечение бесперебойного механизма работы банков с субъектами малого и среднего предпринимательства.

Основные термины (генерируются автоматически): банк, реальный сектор экономики, кредит, малый бизнес, субъект, субъект малого, Россия, собственное производство, средство, условие санкций.

Источник: moluch.ru

Как идентифицировать малые и средние банки.

Прежде чем изложить собственный взгляд на возможные пути развития малых и средних российских банков, попытаемся внести ясность в аналитический инструментарий и прежде всего определиться с понятийным аппаратом. В соответствии со сложившейся отечественной практикой классификации к крупным банкам принято относить первые 200 банков по размеру капитала, к средним банкам — банки с размером капитала от 5 млн евро до уровня, соответствующего размеру капитала 201-го банка, к малым — банки с размером капитала до 5 млн евро.

Согласно данной классификации ситуация в банковской системе страны характеризуется следующими основными показателями. На начало 2006 г. крупные банки составили 17% общего числа банков. Их активы достигли 13 трлн руб. (92% совокупных активов банковской системы), а капитал — 1 трлн руб. (82% всего капитала). Средние банки составили 33% общего числа банков.

Их активы — 864 млрд руб. (6%) и капитал — 137 млрд руб. (11%). Малыми считаются около половины из числа всех банков России, а их активы составляют 8% всех активов банковской системы.

Следует отметить, что рассмотренная классификация ранжирует банки по размеру, в то время как для разработки политики развития более важна, на наш взгляд, способность банка включаться в процессы финансовой интеграции на разных уровнях, в частности осуществлять заимствования на разных уровнях финансовых рынков.

Необходимость развития российской финансовой системы, и прежде всего ее банковского сектора, в соответствии с тенденциями, технологиями и стандартами функционирования международных финансовых рынков предопределяет необходимость структуризации финансового рынка и банковской системы по иным признакам и критериям.

В связи сэтим предлагаем вариант решения данной проблемы, в рамках которого считаем целесообразным выделение не двух, как принято (национальный и международный, в том числе региональный), а четырех уровней финансовой системы: мегауровень ~ наднациональный (международный), макроуровень — национальный, мезоуро-вень — внутринациональный (промежуточный), микроуровень — низшая ступень. При этом границы уровней финансовой системы следует формировать, по нашему мнению, в соответствии с условиями заимствования на финансовых рынках разных иерархических ступеней.

Параметры займа финансовых средств на каждом уровне финансового рынка определяются правилами листинга соответствующих бирж, с одной стороны, и средним объемом эмиссии ценных бумаг, уже обращающихся на этих биржах, — с другой. С учетом данного подхода приемлемый объем заимствования для каждого из вышеприведенных уровней составит: мегауровень _ от 3000 млн руб. и выше; макроуровень — от 300 до 3000 млн руб.; мезоуровень — от 30 до 300 млн руб.; микроуровень — до 30 млн руб.

Российское и иностранные законодательства о рынке ценных бумаг, а также правила листинга российских и иностранных бирж устанавливают требования к капитализации эмитентов, которая должна соответствовать объему займов на данном биржевом рынке. В связи с этим считаем целесообразным распределять хозяйствующие субъекты по уровням финансовой системы в соответствии с величиной их уставного капитала, адекватной установленным выше границам. В результате такого распределения к сформированным уровням финансовой системы будут отнесены хозяйствующие субъекты:

- мегауровень — с уставным капиталом от 3000 млн руб. и выше;

- макроуровень — с уставным капиталом от 300 до 3000 млн руб.;

- мезоуровень — с уставным капиталом от 30 до 300 млн руб.;

- микроуровень — с уставным капиталом до 30 млн руб.

В том случае, когда требуется определить уровень финансовой системы, на котором находятся экономические субъекты, не имеющие уставного капитала, например органы государственного управления или некоммерческие организации, обслуживающие домашние хозяйства, в качестве критерия можно использовать 15% объема доходов их бюджета. Эта величина соответствует требованиям Бюджетного кодекса РФ и практике заимствования на финансовых рынках. В том случае, когда информация об уставном капитале корпоративного сектора является недоступной, для отнесения этих хозяйствующих субъектов к тому или иному уровню можно использовать такой критерий, как 15% их годового оборота.

В соответствии с предложенной классификацией из 1253 кредитных организаций, зарегистрированных в России на 01.01.06 г., к мега- и макроуровню могут быть отнесены 367 организаций (29%), к мезоуровню (средние банки) — 643 (51%), к микроуровню (малые банки) — 243 (19%). Как показывает анализ, результаты нашей классификации вполне соответствуют здравому смыслу и сложившимся в экономической науке представлениям о масштабах финансовой деятельности. Использование данной классификации не требует специальной подготовки и основывается на официальных статистических данных и данных финансовой отчетности отдельных экономических субъектов.

Источник: sice.ru

Исследование Aori: банковские услуги и кредитование для малого и среднего бизнеса 01.12.2014

Какую роль банковская сфера играет в формировании малого и среднего бизнеса в России?

С начала 2013 в России сохраняется непростая экономическая ситуация для ведения и развития малого бизнеса. Увеличение налоговых сборов в Пенсионный фонд в прошлом году повлекло к массовому закрытию мелких предприятий. По данным мониторинга «Ernst Сбербанку» (44%). Отчасти это объясняется экспансией «Сбербанка», он обладает самой большой сетью филиалов по стране. С другой стороны, владельцы частных бизнесов все ещё не вполне доверяют коммерческим банкам.

ВТБ, чьи 60,9% принадлежат государству, и дочерний банк группы ВТБ – ВТБ24, специализирующийся на работе с частными лицами и кредитовании малого бизнеса, обслуживают только 6% ответивших, а крупнейшие частные банки страны «Промсвязьбанк» и Альфа набрали вместе 14%. Интересно, что 36% наших респондентов пользуются услугами банками не из пятерки перечисленных гигантов банковского сектора. Скорее всего, это коммерческие банки с меньшей капитализацией, сумевшие заинтересовать предпринимателя интересным маркетинговым предложением.

Вопрос 2. По каким критериям вы выбрали банк для вашей организации?

Надежность в нашей стране – фактор номер один. И хотя обесценивание денежных средств и ценных бумаг в 1991 году и дефолт 1998 года научили россиян не доверять никаким банковским организациям, при выборе банка его капитализация и опыт работы на рынке играет решающую роль. Так сказали 27% респондентов. Кроме того, важны комиссия за обслуживание юрлиц (это отметили 16%), количество филиалов (19%) и то, что этот филиал есть в вашем городе, а еще лучше в вашем районе (17%).

Вопрос 3. Менялся ли банк, где обслуживается ваша организация?

Выбор обслуживающего банка для малого предприятия – это операция, которая совершается один раз и навсегда. И если все-таки предприниматель порывает с банковской организацией, то только чтобы прочно «осесть» в другом банке. Только 3% экспериментировали с выбором обслуживающей организации, неоднократно меняя банки.

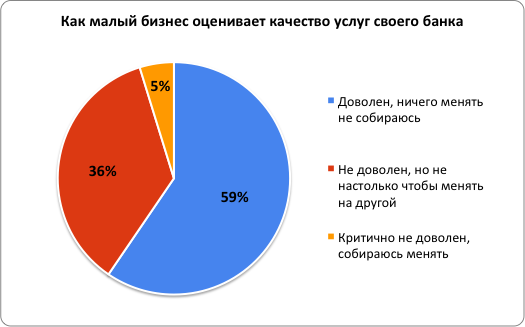

Вопрос 4 . Довольны ли вы качеством услуг, предоставляемым вам банком?

Подавляющие большинство ответивших (95%) не намерено в ближайшее время менять обслуживающий их бизнес банк. Даже если они им не очень довольны – так ответили 36%. Эти результаты дополняют ответы на 3-й вопрос.

Важный фактор – изменение номера банковского счета может быть попросту неудобно для текущего ведения дел, поэтому многие предприниматели предпочитают оставаться со своим первоначальным выбором, а не искать банк с предположительно лучшими условиями обслуживания.

Вопрос 5. Какую из перечисленных ниже услуг вы используете?

Почти треть всех ответивших использует в работе интернет-банкинг. Обслуживание расчётного счета организации и расчётно-кассовое обслуживание используют 20% и 22% соответственно. Популярность использования интернет-банкинга малым бизнесом предсказуема, ведь многие операции, совершаемые через интернет-банк, облагаются меньшей комиссией, чем совершаемые с помощью сотрудника банка в одном из его филиалов. Объяснение простое – сотруднику, в отличие от интернет-приложения, которым является онлайн-банк, нужно платить зарплату, и скорее всего ещё оплачивать аренду здания, где базируется филиал.

Самые интересные цифры связаны с кредитованием. Более 15% опрошенных сказали, что пользуются теми или иными услугами банковского кредитования. И чаще всего берут средне- или долгосрочные кредиты, что свидетельствует о потенциале этих компаний для дальнейшего развития и расширения бизнеса.

Вопрос 6. Используете ли вы систему дистанционного банковского обслуживания?

Более половины респондентов использует системы дистанционного банковского обслуживания, а, проще говоря, онлайн-банкинг и мобильный банкинг. Хотя кроме этих двух самых распространённых форм существует ещё много разных банкингов, которых объединяет одно – пользуясь ими, для выполнения операций не нужно приходить в отделение банка.

57% активно используют онлайн-банкинг, 27% используют его нерегулярно и только 16% ещё не открыли для себя все плюсы от возможности делать переводы, не отрывая глаз от экрана, а рук от клавиатуры. Но мы уверены, что и эти 16% подтянутся в ближайшее время.

Малый и средний бизнес хочет быть мобильным, и дистанционные системы управления – их количество, качество и постепенно, но быстро растущая популярность – во многом этому способствуют. Если обычный клиент (физическое лицо) может, например, оформить вклад с большим процентом только через онлайн-банк, то для юридических лиц использование онлайн-банкинга монетизируется в меньшую комиссию за ведение счета и разные приятные бонусы. А у малого бизнеса каждая копейка на счету. Так что малый бизнес будет все чаще отдавать предпочтение дистанционному обслуживанию. Добавим к этому, что интернет-технологии развиваются и степени защиты онлайн-переводов усиливаются, а способы шифрования становятся ещё сложнее.

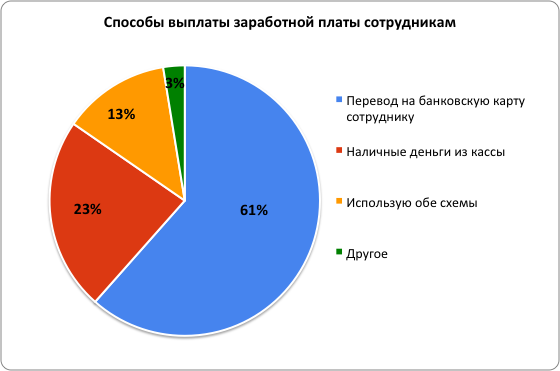

Вопрос 7. Каким образом вы осуществляете перевод заработной платы вашим сотрудникам?

В век, когда Папа Римский отправляет твиты с Айпада, зарплата в конверте – одновременно и пережиток, и неявный признак мухлежа с налоговой отчетностью. Хотя банковским карточкам доверяют не все, и кто-то по старинке предпочитает пересчитать зарплату после получки. 61% выплачивает зарплату своим сотрудникам на карточку. Это свидетельство того, что технологии, связанные с банковскими карточками уже не смущают предпринимателей, и являются шагом к большей прозрачности и мобильности бизнеса.

Вопрос 8 . Сталкиваетесь ли вы с необходимостью получения кредита на развитие вашего бизнеса или поддержание его текущей ситуации?

Вопрос 9. В случае возникновения необходимости в дополнительных денежных ресурсах для бизнеса, каким образом вы предпочитаете их получать?

41% ответивших рассматривают кредит в качестве источника пополнения денежных средств на развитие и поддержание бизнеса. Но ещё больше предпринимателей не пойдет в банк за кредитом, а достанет необходимые средства из собственного кармана – 43% сказали, что компенсируют нехватку средств из личных накоплений. И ещё 14% займут, но не у банка, а у родственников и знакомых.

Важнее другие цифры. Ведь кредит – у банка или родственника – предприниматели берут для развития своего бизнеса. Малый бизнес хочет и готов развиваться. А 2% даже готовы привлечь для развития сторонних инвесторов.

Вопрос 10. Получали ли вы корпоративный банковский кредит для вашего бизнеса?

Корпоративное кредитование – это вид кредитования малых предприятий, при котором источником погашения кредита прибыль от деятельности предприятия. Выдаются подобные кредиты в том числе и без залога (зависит от годовой выручки предприятия) и на создание бизнеса.

Почти 20% пользовались корпоративным кредитом, а 12%, чей бизнес развивается наиболее активно, делают это регулярно. 62% не прибегало к услугам кредитования, что, скорее всего, свидетельствует от нежелании предпринимателей в тяжелый экономический период обременять себя выплатами по кредитам и ждут лучших времен. 19% хотели бы взять кредит, но увы, не смогли предоставить банкам подтверждение своей кредитоспособности.

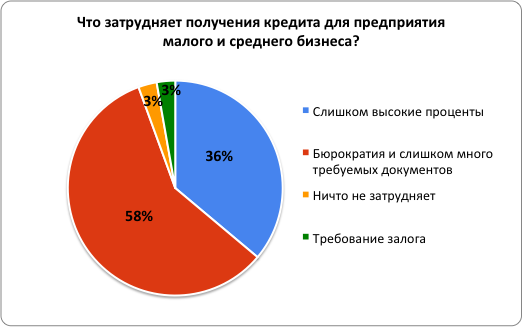

Вопрос 11. В чем основная сложность получения кредита для малого/среднего предприятия?

Высокие проценты ставки по кредитам (36%) и бюрократия (58%) – вот два самых трудных для преодоления барьера для малого бизнеса. Действительно, многие банки предпочитают осторожничать в том, что касается выдачи кредитов, и для предпринимателей сбор документов, доказывающих финансовую состоятельность предприятия, может оказаться неподъёмным камнем.

Вопрос 12. Как вы оцениваете изменения в работе банков с кредитованием малых и средних предприятий за последний год?

75% респондентов заявили, что условия кредитования за последний год не изменились. 6% (кому, возможно, удалось взять кредит на выгодных условиях) сказали, что ситуация улучшилась, а для 19% (кому, вероятно, не посчастливилось с кредитом) она стала только хуже.

Как мы видим из результатов исследования, более половины предпринимателей малого и среднего бизнеса пользуется дистанционными средствами банковского обслуживания – присутствие бизнеса в интернете высоко и будет расти. Более 60% респондентов переводят заработную плату своим сотрудникам на банковскую карту, а значит, бизнес хочет быть более технологичным и мобильным и растёт его доверие к технологиям.

15% наших респондентов рассказали, что в той или иной форме пользовались банковским кредитованием, 5% из них брали кредиты на долгий срок. Респонденты готовы брать кредиты, занимать у друзей и родственников и использовать личные сбережения, чтобы развивать свой бизнес. Это не может не обнадёживать.

То, что малый бизнес берет кредиты на долгие сроки свидетельствует о потенциале дальнейшего развития предприятия. Интернет все чаще воспринимается как друг, товарищ и верный инструмент продвижения бизнеса. А развитие и продвижение – это в первую очередь вложения в маркетинг и рекламу.

Если вы хотите увеличить трафик на свой сайт, будь то информационный портал или интернет-магазин, вам нужно позаботиться о его продвижении, т. е. о привлечении посетителей из интернета. Основными способами продвижения сайтов являются контекстная реклама и поисковая оптимизация (SEO).

Читайте статью, чтобы узнать:

- в чем плюсы контекста по сравнению с другими методами продвижения;

- за счет чего контекст помогает увеличивать трафик на сайт;

- как сочетаются SEO и контекстное продвижение сайтов.

Хотите узнать больше про один из самых действенных методов быстрого привлечения клиентов из интернета? Эта статья вам поможет. В ней мы расскажем:

- что такое контекстная реклама (контекст) и как она работает;

- какие виды контекстной рекламы существуют;

- от чего зависит цена контекстной рекламы;

- каковы функции ключевых слов;

- зачем нужна аналитика контекста.

Чтобы вам было проще во всём разобраться, мы собрали основные понятия из области контекстной рекламы в своеобразный «словарь», а также последовательно описали процесс настройки кампаний и управления ими.

В современном цифровом мире гораздо проще вести маркетинговую кампанию в интернете, учитывая большое количество методов продвижения, в том числе и бесплатных. Но в то же время доступность интернет-маркетинга означает чрезвычайно высокую конкуренцию.

В этой статье мы расскажем, какие методы помогут выделиться среди известных брендов и обойти прямых конкурентов в вашей нише.