Дмитрий Пешнев-Подольский, председатель правления «БКС Банка», и Сергей Хайруллин, руководитель департамента розничных рисков и рисков МСБ «БКС Банка».

8361 просмотров

Банкам становится все сложнее конкурировать за клиента. У большинства игроков схожие тарифы на одинаковые продукты и сервисы. Кажется, что решение нашлось в экосистемном подходе. Заводим клиента, создаем комфортную среду и вроде бы тут открываются безграничные возможности для креатива и роста. Удалось ли банкам найти свой «Святой Грааль» или это инвестиции с негарантированным возвратом?

По мнению экспертов, развитие экосистем и супераппов — приложений, которые объединяют сервисы от заказа еды до инвестиций в облигации, станет одним из главных трендов ближайший пары лет. На текущий момент о своих амбициях заявил банк ВТБ и другие крупные банки. Тинькофф и Сбербанк уже выпустили свои приложения в рынок.

Если говорить об ИТ игроках, это в первую очередь Mail.Ru Group на базе приложения «Вконтакте» и Яндекс. Стоит упомянуть, что росту популярности супераппов в России мы обязаны Tencent и Alibaba, которые просто перевернули банковский мир. Однако есть риск, что банки в России будут пытаться запускать супераппы не понимая, за счет чего стали успешны азиатские супераппы, как им помогла сложившаяся ситуация именно в Китае, какой путь они прошли к успеху и как они выстроили экосистемы вокруг себя.

Что такое цифровые экосистемы и есть ли за ними будущее?

На развитие экосистем уже обратил внимание ЦБ в своем докладе «Подходы к развитию конкуренции на финансовом рынке». Из документа следует, что крупные банки продавая финансовые и нефинансовые продукты через экосистемы, ограничивают доступ других игроков к их каналам дистрибуции. Согласно исследованию, это создает нерыночные конкурентные преимущества для тех организаций, которые получили доступ к сети, укрепляет позиции крупных игроков—администраторов экосистемы и создает барьеры роста для поставщиков финансовых услуг, доступ которым к экосистеме был ограничен.

Заметим, что идея экосистемы не новая. Де-факто это эволюция модели магазина One-Stop Shop, которым пытаются заниматься с середины прошлого века. Например, в 2000 годах все банки в России строили финансовые супермаркеты. Однако раньше была проблема многих каналов продаж, их несогласованности, клиента могли терроризировать множество служб банка и до него было сложно дотянуться.

Сейчас же повсеместное распространение мобильного интернета позволило упростить и поднять на качественный уровень способы доставки до клиента множества услуг и их таргетирования. Произошла революция, которая возможно сделает экосистемы успешными. Суть экосистемы — создать для клиента некий «мира» сервисов, подсаживая его на «крючок» через один ключевой продукт. Далее система стимулирует пользоваться другими сервисами, находящимися в ее периметре, тем самым снижая затраты на привлечение потребителя в дружественные сервисы.

Первым идею банковских экосистем в России стал воплощать Сбербанк несколько лет назад, покупая, создавая и интегрируя небанковские сервисы в банковское обслуживание. В прошлом году банковские экосистемы стали одной из тем на Петербургском экономическом форуме. Банковское общество раскололось на две части.

Одни верят, что экосистемы — единственный путь для устойчивого развития банковского бизнеса, в рамках которогочерез 10–15 лет классических банков не останется. Другие убеждены, что небанковские сервисы не принесут банкам ощутимой прибыли, а расфокусировка приведет к снижению эффективности профильного банковского бизнеса.

Например, Владимир Верхошинский сравнил рост экосистем в России с золотой лихорадкой, когда «кто-то нашёл золотой самородок, и все хотят найти такой же». «Все сложные термины про продвинутую аналитику, искусственный интеллект, дизайн мышления, открытую архитектуру — все это уже знают. А теперь вопрос: Кто сможет? Не что сделать, а как сделать?» — спрашивает он. Экосистемы выглядят как поиск «серебряной пули» в попытке «перепродать» уже имеющуюся клиентскую базу, но удастся ли это кому-то?

Причины такого повышенного интереса банков к расширению экосистемы за счет небанковских сервисов вполне понятны. Во-первых, обостряется конкуренция на рынке традиционно банковских услуг. Все меньше остается не охваченного ими населения. Очевидно, что каждое новый лид в этих условиях — это клиент, «отобранный» у другого банка.

Рынок находится в непростой ситуации, когда «популяционный дивиденд» больше не работает, все клиенты уже поделены, экстенсивные резервы роста исчерпаны, остаются интенсивные. Все жестче регулирование, все больше конкуренция с другими небанковскими игроками — МФО, ритейлом, телекомом, которые отъедают часть маржи. Для банков эффективная борьба за клиента — это вопрос выживания.

Во-вторых, банки ищут дополнительные источники доходов, диверсифицировать которые можно за счет продажи небанковских сервисов. Главное условие – лояльность.–Необходимо убедить, залоялить клиента так, чтобы у него создалось впечатление, что оставая с банком он получит целый пакет уникальных предложений и ему не придется тратить время на поиск чего-то еще на стороне.

В-третьих, экосистемы создают мощные барьеры для входа на рынок. Новые участники должны не только совершенствовать основной продукт, но и конкурировать с существующими системами независимых дополняющих друг друга сервисов и предлагаемых нефинансовых услуг — экосистемами, которые привязывают клиента, и потом могутт делать с ним, что захотят. Клиент оказывается беззащитным. Представьте, если Appleповысят подписку на сервисы в два раза. Куда денется почти миллиардная армия поклонников ?

В теории для клиента плюсы тоже очевидны. «Современное поколение уже говорит, что ему банки не нужны, чтобы ходить в них за финансовыми сервисами. Ему нужны экосистемы», – считает Сергей Солонин. «Получить кредит или другой традиционный банковский сервис — не то, что сейчас нужно клиентам. Им нужно купить кроссовки, им нужно где-то жить или на чем-то ездить.

И паттерн, при котором нужно сначала идти в одно место за каким-то сервисом или товаром, а потом в другое место за финансовой услугой, скоро закончится.» Банк должен стать средством удовлетворения ежедневных нужд человека в еде, покупках, развлечениях, организации бизнеса и т.д. Экосистема все это позволяет сделать, причем персонализировано, только нужные сервисы и в нужный момент, поскольку имеет полное представление об интересах и потребностях клиента. Заметим, что персонализация – один из основных трендов этого десятилетия.

Из чего должна состоять экосистема банка? Должен ли банк гнаться за тем, чтобы захватить абсолютно все аспекты человеческой жизни, или все-таки остановиться на экосистеме вокруг финансовых продуктов? Для понимания ответа на этот вопрос, рассмотрим экосистемы Сбербанка и Тинькофф.

Первое, гигантомания Сбербанка, из-за которой он пытается внедрить в свою экосистему абсолютно все сервисы, не оценивая их востребованность и будущую окупаемость, например, сервисы доставки еды или такси, в которых, на наш взгляд, у банков нет шансов. В Сбере уверенны, что добьются успеха, благодаря высокой степени лояльности или привычки клиентов. Тинькофф же выделил для себя стратегию lifestyle-банкинга (например, путешествия под ключ) и строит осмысленные сервисы вокруг потребностей клиента. Банк входит только в те ниши, где у него есть конкретные преимущества. И наоборот, если какой-либо сервис у Банка «не летит» – он его тут же закрывает, как это было с ипотечным брокером.

Второе, на что обращаешь внимание, у Сбербанка сильная «разбросанность» его продуктов по разным интерфейсам — сайтам, приложениям, сервисам-партнерам, дочерним компаниям. Многие продукты у клиентов даже не ассоциируются с именем банка, например, DocDoc, Delivery, Ситимобил, Okko. Банку придется потратить много усилий, чтобы связать эту кучу приложенийс разными функциями и клиентскими путями. Добавление к ним приставки «Сбер» и «зелено-синего градиента» вряд ли исправит ситуацию. В случае с Тинькофф – это действительно экосистема в классическом смысле, все сервисы предоставляются в одном окне.

По мнению большинства банкиров, экосистема — пока история не о деньгах, банки в первую очередь нацелены на увеличение своей рыночной доли — затянуть в свою паутину как можно больше клиентов., Продукты внутри системы должны быть связаны — пользование одним должно влечь за собой подключение к другим. Важно сформироватьнеобходимость стать клиентом банка для получения возможности пользоваться инновационными удобными сервисами.

Инвестиции на построение экосистем колоссальные, которые могут позволить себе только топовые игроки рынка. Например, ВТБ планирует потратить на свой суперапп 10 млрд. рублей, Сбербанк на выстраивание своей небанковской части экосистемы уже потратил более 1 млрд. долларов. А что делать средним банкам? Можно ли остаться успешным классическим банком за счет исключительного клиентского сервиса и можно ли его обеспечить без экосистем? И может ли средний банк соперничать с технологическими компаниями по уровню предлагаемых решений?

Мы задаем себе вопрос, оправданы ли такие инвестиции и будут ли эти бизнес решения успешно монетизированы в будущем? Если ты перестаешь быть классическим банком, называешь себя технологичной компанией, то автоматом ты стоишь дороже, достаточно посмотреть на мультипликаторы банков и tech компаний. Растут комиссионный доход и капитализация. Вопрос, надолго ли?

Где гарантия, что LTV клиента вырастет? Начнет ли он вообще пользоваться новыми сервисами? Ни одна из этих гипотез еще не проверена.Пока есть просто уверенность, что «поскольку у нас можно заказать даже еду, клиент никуда от нас не денется и даже кредиты мы сможем продать ему дороже», как заявил один из менеджеров госбанка. А вдруг время докажет, что узконаправленный продуктовый сервис может быть качественнее, чем модель «все в одном»?

Стоит также отметить и закончившуюся эру «шальных денег и пирамид», как назвал ее Олег Тиньков. Ранее инвесторы в первую очередь обращали внимание на показатели выручки и количества клиентов компании, а вопросы прибыли или дивидендов никого не волновали. В этом смысле, чем больше сервисов было подключено, тем лучше. Однако сейчас этот цикл подходит к концу.В особенности частным банкам предется пересмотреть свои стратегии относительно экосистем, оценить целесообразность и окупаемость многих проектов. Тезисы Uber«эта история про будущее, а не про деньги» или «главное внедрить, а через пять лет разберемся» больше неактуальны.

Избежать экосистемного подхода совсем скорее всего не удастся. Концентрации на клиенте способствует цифровизация экономики, в частности таргетирование услуг благодаря технологиям больших данных. Это делает клиентские сервисы доступнее, быстрее и комфортнее. Своего рода страховым полисом для банков может стать «нишевой» подход при сегментации рынка.

Его применяют большинство финансовых стартапов в мире. Будучи ограниченными в инвестициях на развитие, они четко определяют свое уникальное торговое предложение и строят качественный бесшовный сервис либо для сегментированной аудитории, либо специализированной части рынка, например, для сделок с недвижимостью.

Именно за этим подходом мы видим будущее. Занимаясь всем, ты неизбежно будешь снижать управленческий потенциал, распыляя имеющуюся экспертизу. Нельзя быть лучшим во всем. Во-первых, выходя в новые сегменты, неизбежно сталкиваешься со специфическими рисками, в которых у твоей компании нет ни текущей экспертизы, ни накопленного опыта.

Во-вторых, нишевость позволяет сконцентрироваться на более персонализированной продуктовой линейке, более корректном анализе потребностей сегмента в условиях меняющегося рынка. Своего рода «нишевой» подход как раз реализует Тинькофф. Банк строит осмысленный сервис вокруг ежедневных потребностей клиента, сконцентрировавшись на розничном сегменте. Это и dailyбанкинг, и инвестиции, реализуемые через единую точку входа. Нравится, что он не пытается объединить их, в приложении для daily банкинга нет ничего из инвестирования и наоборот.

Последнее, о чем хотелось поговорить — само понятие экосистем. «Банк должен быть модным, банк должен быстро меняться, чтобы не умереть» говорит Бретт Кинг в своей книге Банк 4.0. «Должна меняться сама суть финансовых услуг, их способы доставки, они должны строиться от полезности для клиента, на основе первых принципов». Однако он нигде не говорит про доставку еды или такси, куда лезут банки. На наш взгляд основной функцией банка должна остаться роль в балансировании интересов тех, кто сберегает деньги, и тех, кто хочет их брать в кредит на длительный период, роль финансовых посредников и риск андеррайтеров. «Нам всем нужен банкинг, но не нужен банк» — , говорит Билл Гейтс. И может быть для банка лучше сконцентрироваться на том, что он умеет лучше всего, эффективнее (лучше и быстрее) конкурентов управлять всеми видами рисков и стать исключительно «крутым и технологичным казначейством», создать современный банкинг с околофинансовыми сервисами, который будет идти от потребностей клиента, чем стать «базаром, на котором есть все», но с банковскими продуктами из 20 века. А построением глобальных экосистем пусть занимаются компании, изначально обладающие высокой частотой контакта с клиентом и лояльной клиентской базой с низким time to market практически любого продукта.

То, какими будут глобальные экосистемы, пока не понятно. Очевидно, что за ними будущее. Какое и за кем — неизвестно. В прошлом году мы наблюдали за успехами экосистемы на базе мессенджера – WeChat и неудачей Телеграм. Пытались следить за покупками Сбербанками и его новыми решениями.

Пользовались хорошим продуктом от Тинькофф и маркетплейсом Яндекса и Сбербанка, Bringly, который ждала незавидная участь. Главное разочарование прошлого года – Яндекс, наше все, который в состоянии сделать какой угодно продукт, но вместо этого растерял многие свои финансовые сервисы, например, продал Яндекс.Деньги.

В этом году мы увидим множество экспериментов банков с небанковскими сервисами и попробуем в деле прототипы супераппов разной степени зрелости. У банков есть 2-3 года, чтобы путем проб и ошибок разобраться в жизнеспособности этой бизнес-модели, отказаться от ложных гипотез и сохранить все, что позволит зарабатывать. Наступило время колоссальных экспериментов за колоссальные деньги.

Источник: vc.ru

Развитие экосистем банков на основе современных цифровых технологий

Лебедева, А. С. Развитие экосистем банков на основе современных цифровых технологий / А. С. Лебедева, О. Е. Решетникова. — Текст : непосредственный // Молодой ученый. — 2020. — № 52 (342). — С. 328-334. — URL: https://moluch.ru/archive/342/76912/ (дата обращения: 23.05.2023).

Новым мировым трендом стал интернет вещей. Этот тренд положил начало развитию экосистем цифровой экономики. Текущие тенденции развития экономики призывают банки к ускорению перехода от классических бизнес-моделей к формированию глобальных экосистем, охватывающих разные рынки. Базой для формирования и развития экосистем стали современные цифровые технологии.

Финансовые экосистемы, включающие в себя продукты, услуги и сервисы нацелены на повышение доходности бизнеса путем удовлетворения потребностей клиента. В ближайшем будущем конкуренция в банковской отрасли будет осуществляться не финансовыми продуктами, а экосистемами целостно.

Ключевые слова: экосистема, бизнес-модель, глобализация, цифровизация, информационные технологии, банковская экосистема, клиентоориентированный подход, маркетинг взаимоотношений, инвестиции, финансовые инновации, мобильная платформа, банковская отрасль.

The Internet of Things has become a new global trend. This trend marked the beginning of the development of the digital economy ecosystem. Current trends in economic development urge banks to accelerate the transition from the classic business models of forming global ecosystems covering different markets. Modern digital technologies have become the basis for the formation and development of ecosystems. Financial ecosystems that include products, services and services to increase business profitability through customer consumption.

In the near future, the banking industry will be implemented not by financial products, but by ecosystems in a holistic manner.

Keywords: ecosystem, business model, globalization, digitalization, information technology, banking ecosystem, customer-centric approach, relationship marketing, investments, financial innovation, mobile platform, banking industry.

В 1993 году в журнале Harvard Business Rewiew была опубликована статья Джеймса Мура «Хищники и жертва»: новая эволюция конкуренции, в которой он ввел понятие «бизнес-экосистема». Новым термином Мур назвал экономическое сообщество участников рынка, производящих товары и услуги, который выстраивают свою деятельность в соответствии с общими стратегическими направлениями.

Мур писал, что компания должна рассматриваться не как элемент отрасли, но как часть бизнес-экосистемы, которая относится к нескольким отраслям. Внутри экосистемы компании совместно создают возможности на основе инновации: они работают в кооперации, одновременно конкурируя друг с другом, для поддержания новых продуктов и удовлетворения потребностей клиентов и, в конечном счете, запускают новый этап инноваций. По мнению американского ученого Дж. Мура, элементы экосистемы эволюционируют таким образом, чтобы в наибольшей степени удовлетворять потребности клиента в долгосрочном периоде [7].

В современном мире большую роль в развитии бизнес-моделей играют компьютерные и цифровые технологии. Многие компании с их помощью увеличили эффективность и пересмотрели цепи поставок, а некоторые — среди них Apple, Facebook, Twitter, Google, Alibaba — стали работать в иной модели. Единая платформа, которая ускоряет обмен ценностью между двумя и более группами пользователей, потребителей и производителей, используя сетевые эффекты. Формирование единой платформы — это ключевой способ создания ценности в современных экосистемах, результатом деятельности которых является собрание крупных сетей пользователей, ресурсов, партнерств и возможность управлять ими.

Компании и пользователи объединяются, а следовательно, ценность передается непосредственно между ними. Ранее управление маркетингом и развитие бизнеса было результатом инвестирования и наращивания внутренних ресурсов компании. В условиях маркетинга взаимоотношений эффективность компании повышается благодаря развитию внешней среды вокруг бизнеса.

При этом важнейшим конкурентным ресурсом становится информация. Методы работы с большим объемом аналитических данных (Big Data) позволяют создавать новые продукты и услуги, а также совершенствовать существующие. Сотрудничество компаний на основе сбора и обмена информацией создает новую основу для формирования экосистем, а значит новые возможности для бизнеса. В России примеры формирования бизнес — экосистем — это Сбербанк и Яндекс: каждая компания формирует свою экосистему и поддерживают сотрудничество между компаниями.

Современные компании, создающие собственные экосистемы и придерживающиеся концепции маркетинга взаимоотношений, знают всех постоянных клиентов, собирая, обрабатывая, храня, анализируя и прогнозируя информацию о них. Все системы, которые позволяют компании контролировать, упорядочивать и планировать работу с клиентами можно объединить одним словом — CRM-системы (Customer Relationship Management), что в дословном переводе означает управление взаимоотношениями с клиентами.

Понятие маркетинг взаимоотношений и CRM — понятия, которые не могут существовать раздельно. Программа базируется на управленческих, передовых и информационных технологиях, с помощью которых предприятие собирает данные о своих клиентах на всех стадиях его жизненного цикла и использует в интересах бизнеса путем выстраивания взаимовыгодных отношений. Задача CRM — охватить все каналы и точки контакта с клиентами, согласовать их, чтобы была единая методика и техника общения. Каждый контакт должен работать на привлечение покупателя и установление долгосрочных отношений [5].

В современных условиях компании все больше нацелены на поиск новых возможностей для достижения конкурентного преимущества. Используя технологические возможности анализа данных, компании формируют более клиентоориентированные предложения, формирует персонализированные ценности для клиентов, вовлекает потребителя в процесс создания ценностей и в совместное производство. Все это ведет к изменению компаниями своих бизнес-моделей. Несмотря на то, что вышеупомянутые походы к тому, как заинтересовать потребителя и вовлечь его, широко распространены, идет постоянный поиск новых способов сотрудничества потребителя с компанией. Включение потребителя в цепочку создания ценностей ставит вопрос о постепенном переходе от управления товарным потоком — через управление комплексами товары/услуги — к управлению клиентским потоком.

Тренд развития глобальных экосистем, характерный для ведущих зарубежных экономик, справедлив для экономической ситуации в России. Традиционные бизнес-модели эволюционировали и перевоплотились в экосистемы с целевыми аудиториями коммерческого банка, поскольку именно взаимовыгодное сотрудничество компании, оказывающей финансовые услуги, и ее потребителей, преумножающих свое благосостояние, позитивно отражающееся на стороне — услугодателе, представляет собой резерв рыночной устойчивости коммерческого банка и расширения доли в долгосрочной перспективе.

Экосистема представляет собой совокупность участников (компаний-партнеров), взаимодействующих между собой с целью создания цепочки ценностей (интегрированных продуктов, услуг и сервисов) для клиента. Современные экосистемы характеризуются:

– широкой линейкой различных продуктов, услуг и сервисов на единой цифровой платформе;

– позиционированием целостной экосистемы как Life-style партнёра для клиента;

– единой цифровой платформой, которая предусматривает возможность гибкой (бесшовной) интеграции с партнерами;

– комбинированным эффектом при одновременном использовании нескольких продуктов, услуг, сервисов.

Крупнейшие банки страны являются подходящим фундаментов для создания единых экосистем, т. к. обладают масштабной базой лояльных клиентов, готовы адаптироваться к современным бизнес-реалиям для достижения максимальной прибыли, владеют расширенными сведениями о клиентах (уровень дохода, семейное положение, наличие недвижимости, статьи расходов и т. д.), имеют узнаваемый бренд и высокий уровень лояльности клиентов. Основываясь на маркетинге взаимоотношений и понимании потребностей своих клиентов российские банки создают собственные экосистемы [6]. Банки на основе анализа данных о различных сегментах клиентов развивают направления экосистемы, выходя за рамки стандартных финансовых услуг. Пример построения структуры экосистемы банка представлен на рисунке 1.

Рис. 1. Пример построения экосистемы банка (составлено автором)

Основными целями банков для создания и развития экосистем является получение дополнительной прибыли, расширение клиентской базы и повышение уровня лояльности.

Предпосылками для перехода банков к новой бизнес-модели явились следующие факторы развития экономики и технологий:

– развитие IT-технологий, которое способствует переходу клиентского потока в онлайн-сервисы крупных технологичных игроков;

– изменение традиционных парадигм удовлетворения потребностей клиентов — переход от одиночных разрозненные сервисов к одному партнеру, который может предложить различные сервисы в одном канале;

– снижение доходов от традиционного вида деятельности. Ярким примером является снижение объема комиссионных доходов после принятия законопроекта об обязательном присоединении банков к системе быстрых платежей (СБП) Банка России;

– повышение уровня конкуренции.

Объединение в экосистему позволяет небольшим компаниями вывести на новый уровень собственные разработки путем увеличения финансового вливания, выйти на новый уровень технологического развития, повысить привлекательность бренда.

Расширение партнерской базы при создании общей экосистемы происходит через покупку новой компании, покупку доли в компании, самостоятельную разработку собственного сервиса или заключение партнерского соглашения со сторонней компанией.

По последним тенденциям крупные банки внедряют текущие системы интернет-банкинга в универсальные платформы бесшовного перехода к продуктам экосистемы, например с 2019 года СберБанк-онлайн расширен функционалом оформления страховых продуктов, инвестирования, переходом на сервисы маркетплейса, медиасервисы, программы лояльности, life-style сервисы и прочий функционал.

Яркими примерами действующих экосистем являются: Amazon, Alibaba, Google, Facebook, Apple, Citi, Standard Chartered, Wells Fargo. На российском рынке крупнейшими экосистемами на 2020 год являются СберБанк, Яндекс, Тинькофф, Mail.ru, МТС.

В российском банковском секторе Сбербанк, Тинькофф и ВТБ — основные банки, формирующие и активно развивающие собственные экосистемы. Сбербанк и Тинькофф — флагманы в развитии собственных экосистем, ВТБ значительно отстает в наращивании темпов создания, концепция, разработанная консалтинговой компании McKinsey, на конец 2020 года не реализована.

Сбербанк и ВТБ в основном развивают собственные системы путем покупки компаний и долей в них, в свою очередь политика Тинькофф основана на создании собственных брендов и элементов экосистемы.

С начала 2000-х Сбербанк создает собственную экосистему, в ее основе лежит платформа банка (рисунок 2). Эта система мгновенно обеспечивает возможность подключения партнеров экосистемы, быстрого запуска алгоритмов персонализации и новых продуктов. При создании экосистемы банк ориентируется на основные потребности клиентов: здоровье, дом, стиль жизни, электронная коммерция.

Отдельно следует отметить формирование экосистемы для предпринимателей, ориентируясь на потребности бизнеса. В 2019 году Сбербанк привлек в свою экосистему 2 млн новых клиентов, внедрил более 10 новых сервисов. Экосистема Сбербанка в 2019 году была объединена единой системой идентификации Сбербанк ID, которая позволяет безопасно и удобно входить в онлайн-сервисы самого банка и его партнёров.

Рис. 2. Экосистема Сбербанка

24.09.2020 СберБанком проведена масштабная конференция по изменению бренда компаний, входящих в экосистему СберБанка. На конференции представлена вселенная сервисов для жизни человека. Объявлена новая концепция «Сбер — больше, чем банк». На конференции также было объявлено о старте продаж на единую подписку лайфстайл-сервисов экосистемы банка «СберПрайм» для клиентов физлиц.

Предложения экосистемы Сбербанка по различным сферам жизни и бизнеса нацелены на повышение глубины и качества взаимоотношений с клиентами и сохранения конкурентоспособности банка в долгосрочной перспективе.

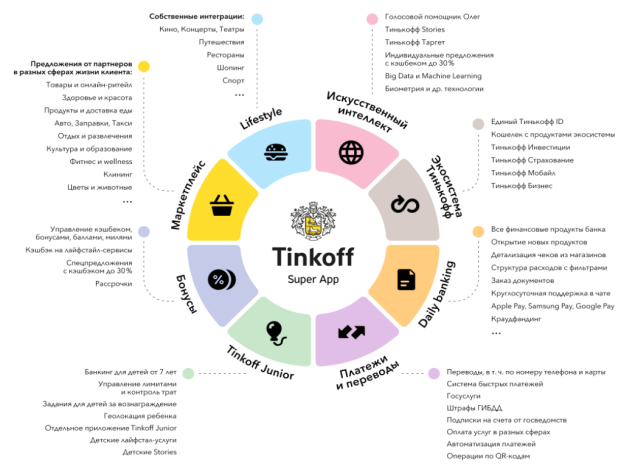

В 2018–2020 основным конкурентом Сбербанка в темпах развития собственной экосистемы является Тинькофф Банк. Основным направлением развития экосистемы Тинькофф являются продукты, услуги и сервисы формата Life-style: анализ и планирование бюджета, инвестирование, маркетплейс, кэшбек. Структура экосистемы Тинькофф представлена на рисунке 3.

Рис. 3. Экосистема Тинькофф

Стоит отметить, что темп роста экосистемы Тинькофф медленнее Сбербанка. Основатель банка связывает это с меньшими объемами финансовых вливаний, а также созданием собственных продуктов и сервисов, вместо покупки готовых проектов. В конце 2019 года Тинькофф анонсировал запуск собственного суперприложения (superapp, суперапп), которое позволит объединить текущие сервисы экосистемы на одной платформе с бесшовным переходом [1].

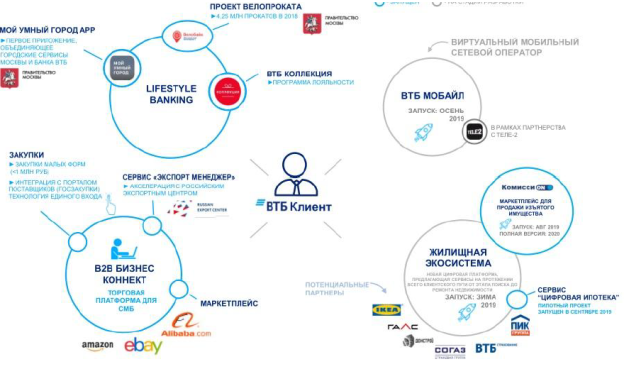

В 2019 году ВТБ заявили о разработке собственной IT-платформы, содержащей сервисы мобильного оператора, аренды жилья, маркетплейса банковских услуг и цифровой бухгалтерией. Полноценное развитие и ввод в эксплуатацию экосистемы по словам первого зампреда ВТБ Дмитрия Олюнина планируется в 2021–2022 гг. Основой экосистемы ВТБ является жилищный сервис [2]. Структура экосистемы ВТБ представлена на рисунке 4.

Рис. 4. Экосистема ВТБ

На основе официальных сайтов, пресс-релизов, материалов СМИ, выступлений и интервью топ-менеджеров, годовых отчётов составлена таблица с основными сервисами и продуктами партнеров экосистем ПАО Сбербанка, АО Тинькофф и ПАО ВТБ (таблица 1). В таблице проведена разбивка по отраслям и сферам жизни.

Партнёры в экосистемах ПАО Сбербанк, АО Тинькофф банк и ВТБ

Услуга

Сбербанк

Тинькофф Банк

Источник: moluch.ru

5 этапов эволюции цифровых экосистем банков

Как банки осваивали технологии и интернет, какие трансформации привели к развитию экосистем и какую роль играет цифровизация в банковской сфере сегодня.

5 ноября 2020

Поделиться

Поделиться

Рассказывает Ярослав Баджурак, коммерческий директор Выберу.ру — собственного проекта digital-интегратора DD Planet.

Сейчас трудно представить банковский бизнес вне ИТ-систем, эти два понятия стали неразделимы. Кажется странным, что на оформление кредита уходило три дня, когда карту можно заказать за пару кликов, а на следующий день получить её, не выходя из дома. Современный банк умещается в кармане, а в личном кабинете можно не только узнать баланс, но и купить продукты или записаться к врачу.

Банки прошли долгий путь от офлайн-офисов и бумажной рутины до экосистем с множеством сервисов внутри. В этой статье мы вспомним, с чего всё начиналось, и проследим, как модернизировались цифровые банковские системы.

Хронология событий

Российские банки начали использовать цифровые технологии в начале 1990-х. Стало очевидно, что накопился слишком большой архив данных в бумажном виде и сотрудникам трудно с ним работать. Тогда были разработаны первые программы, в которых выполнялись базовые операции.

К концу 1990-х появились централизованные серверы для хранения информации и автоматизированные банковские системы для внутренних расчётов. На этом этапе банки усовершенствовали коммуникации между офисами и масштабировались.

В 2000-х рынок перешёл в интернет. Началась новая эпоха онлайн-сервисов и цифровых денег. Один за одним создавались сайты с личным кабинетом и приложения.

Курс развития изменился около пяти лет назад, когда банки начали объединять сервисы в экосистемы. Сначала они предлагали клиентам только сопутствующие финансовые услуги, затем вышли на потребительский рынок и закрыли практически все повседневные запросы пользователя.

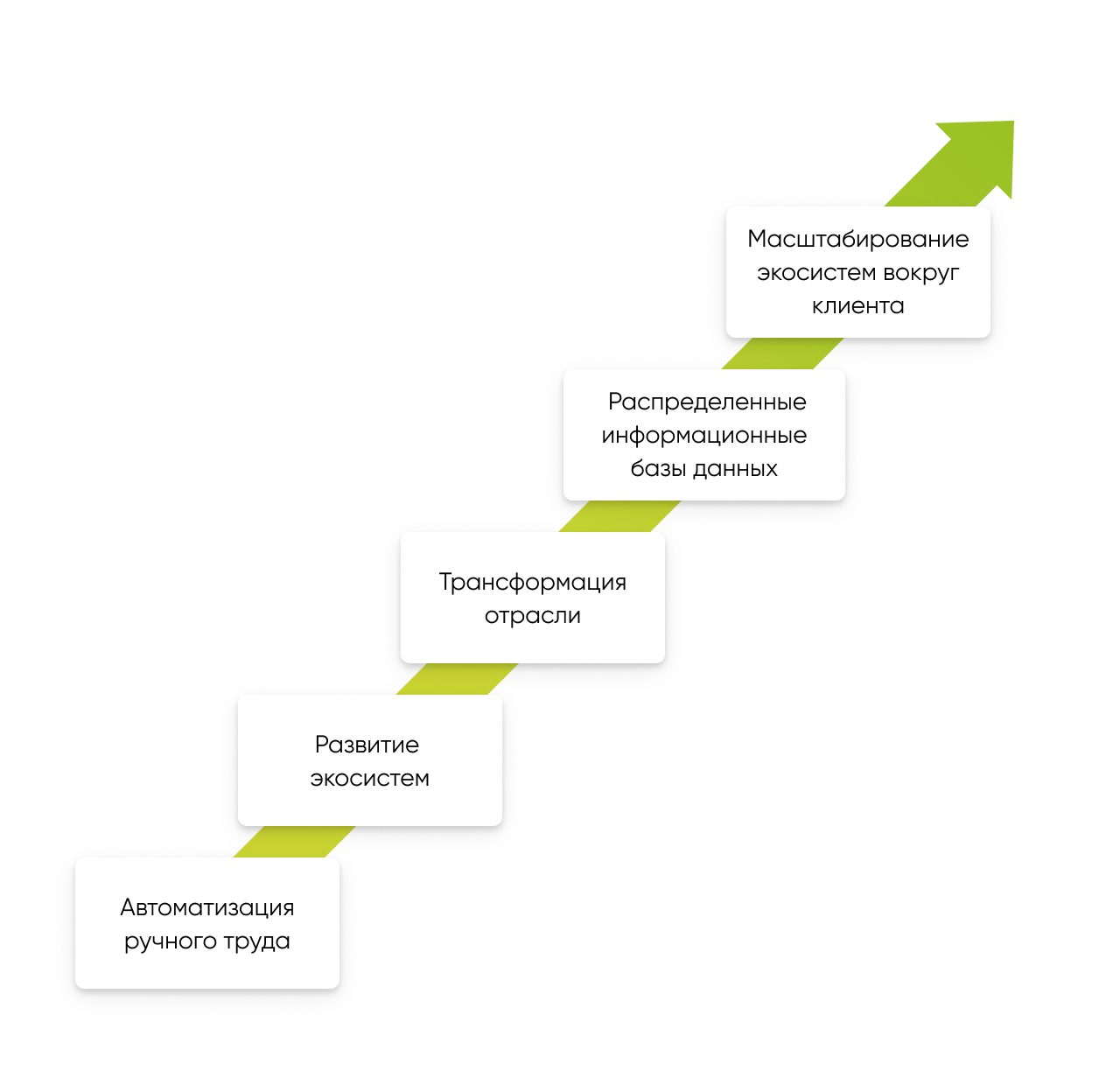

Рассмотрим каждый этап подробнее:

Автоматизация ручного труда

Банки начали внедрять цифровые технологии, когда столкнулись с необходимостью автоматизировать простые ручные процессы. Впервые операции по расчётам, балансы и счета были перенесены с бумаги в компьютерные программы.

На этом этапе перед банками стояла сложная задача — с нуля создать надёжную и удобную систему для хранения и обработки данных. Все документы по переводам и платежам хранились в бумажном виде, банковский баланс сводился вручную. Это простые арифметические вычисления, и технологии позволили в автоматическом режиме выполнять ежедневные расчёты и сводить отчёты на их основе.

Инструменты автоматизации не прибавили точек роста прибыли, а, скорее, минимизировали операционные риски: ускорили движение денег, сократили число ошибок, совершаемых сотрудниками.

Распределённые информационные базы данных

В конце 1990-х началось развитие банковских локально-вычислительных сетей: данные стали передавать на расстояния, а рабочие станции были объединены в единое пространство. Появились централизованные серверы для хранения больших массивов информации.

Изменились и компьютерные программы — сразу несколько менеджеров смогли работать с данными одновременно. Банкам стало проще взаимодействовать и обмениваться информацией между отделениями и региональными филиалами. Это позволило быстрее масштабировать бизнес.

В 2004 году правительство приняло закон «О кредитных историях», согласно которому банки могут хранить и использовать данные о заёмщиках. Они передаются в централизованные базы данных, где фиксируются кредитные истории клиентов разных банков.

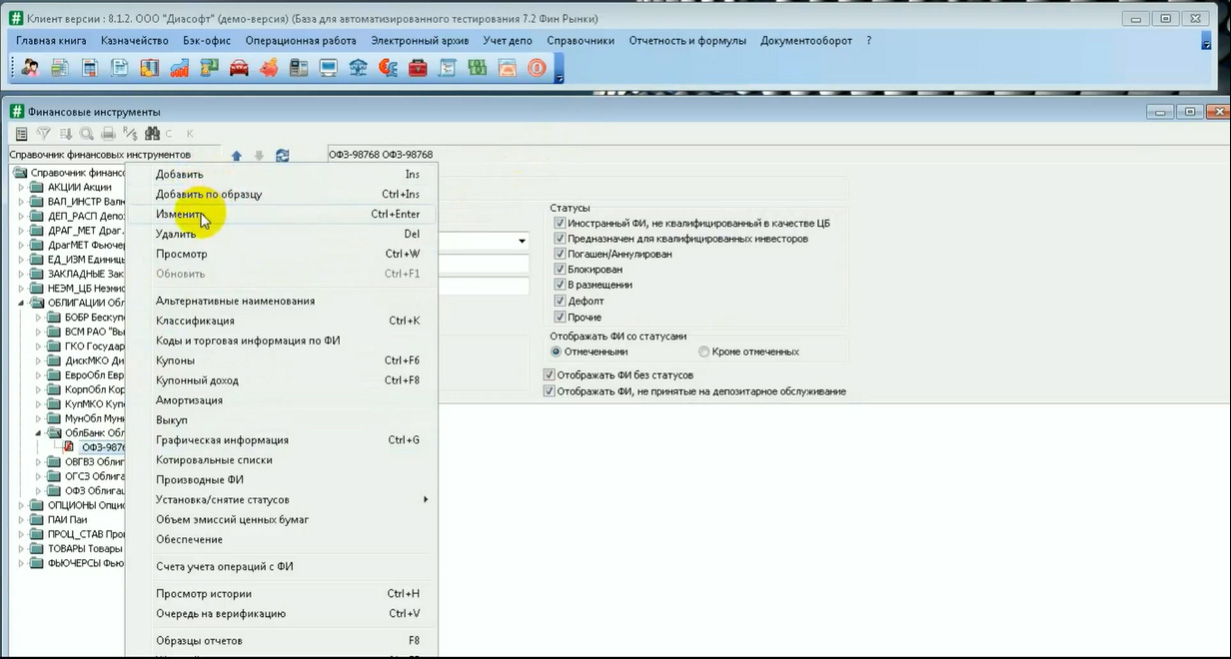

Следом появились первые АБС — автоматизированные банковские системы, которые собирали и обрабатывали все внутренние данные о финансовых операциях и счетах клиентов. Одними из первых были Diasoft 4×4 с текстовым интерфейсом и «Афина» ПрограмБанка.

Разработаны адекватные модели расчёта рисков, которые, опираясь на статистические показатели, позволили устанавливать справедливые процентные ставки по кредиту.

Параллельно развивались отраслевые решения для расчётов и дополнительных офисов. Почти для каждого направления деятельности банка созданы специализированные системы: кредиты, вклады, операционно-кассовое обслуживание — всё в разных программах.

Биржевая сделка покупки ценных бумаг в демоверсии Diasoft FA#

В этот период появилось изобилие новых цифровых систем, но каждая из них отвечала за отдельный процесс. Возникла проблема: слишком много данных приходилось переносить вручную из одной системы в другую. Понятие «интеграция» ещё жило только на страницах профессиональной литературы. В результате издержки на работу операторов были очень значительными.

Трансформация отрасли

На третьем этапе произошла резкая трансформация бизнеса: банки начали осваивать интернет-пространство. Рынок финансовых услуг постепенно переходил в онлайн, и к 2005 году все ведущие банки создали первые сайты.

Появилось понятие «цифровой маркетинг», реклама и присутствие в поиске стали показателями прогрессивности.

Сайты

Между банками началась гонка — каждому был нужен сайт. Соревновались и в качестве: ценились простой интерфейс и удобная навигация. В банках формировались специальные подразделения, которые занимались сайтом и его контентом.

Нельзя сказать, что сервис сразу был клиентоориентированным. Я запомнил период, когда в интернете практически невозможно было найти сайт нужного банка или же на нём не было нужной информации. Например, я не мог найти актуальный курс валют или кредитную программу на сайте «Юниаструм-банка» — для этого нужно было идти в отделение.

B2B-сервисы

Когда интернет стал доступен жителям отдалённых регионов России, открылся новый сегмент потенциальных клиентов. Банки сделали первые шаги в сторону онлайн-сервиса, в первую очередь для B2B.

Стали популярными системы «Банк-клиент», которые позволяли в реальном времени посмотреть баланс, перевести деньги. Сначала это были приложения, которые устанавливались на компьютер пользователя и обменивались данными с сервером.

Развитие технологического стека, на котором базировались эти решения, позволило перевести всех на работу через браузеры, пусть и в толстом клиенте. Это был ход в пользу бизнеса, и он дал толчок для развития зарплатных проектов.

Онлайн-сервисы для B2C

В сегменте B2C цифровизация тоже вышла на новый уровень. На сайтах появились личные кабинеты, в которых розничные клиенты могли оплачивать счета за коммунальные услуги и мобильную связь, получать выписки. Первыми примерами стали Альфа-Клик и Сбербанк Онлайн.

Мобильная разработка начала набирать обороты — вышли первые приложения банков. Функциональность была минимальной, но больше не нужно было искать банкомат, чтобы следить за тратами или пополнить карту. Это стало огромным конкурентным преимуществом.

С помощью приложения клиенты смогли переводить деньги как между своими счетами, так и на счёт в другом банке, а позднее и по номеру телефона. Деньги стали цифровыми.

Мобильные приложения Сбербанка Онлайн и Тинькофф Банка

Развитие экосистем

Четвёртый этап трансформировал всё это многообразие сервисов и приложений в единую экосистему. Стало понятно, что на пути к покупке клиенту неудобно авторизовываться в каждом отдельном сервисе банка. Например, если клиент хочет при оформлении ипотеки приобрести страховой полис, повторно вводить логин и пароль неприемлемо.

Банки увидели в этом возможность увеличить продажи дополнительных и сопутствующих услуг. Так, простой онлайн-сервис по оформлению ипотеки оброс дополнительными сервисами и функциями.

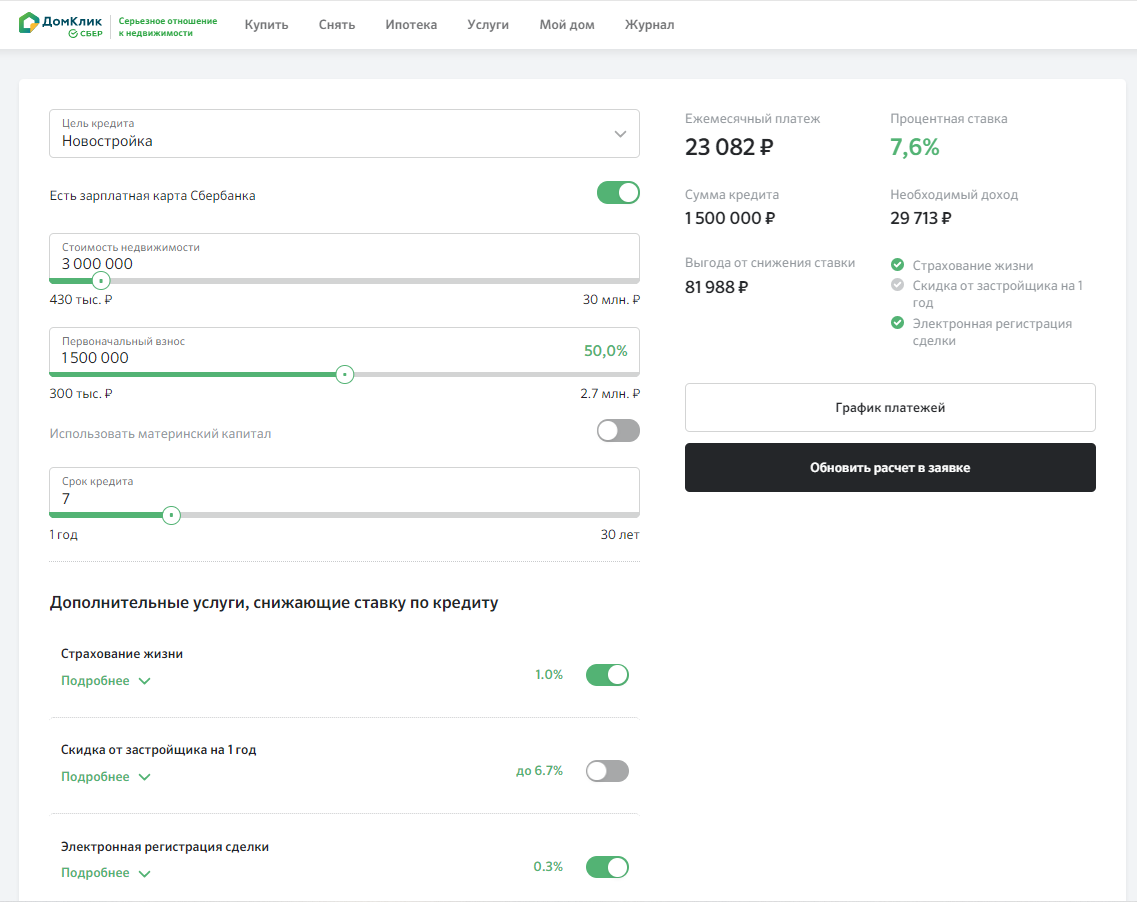

Первую экосистему на рынке — платформу «ДомКлик» — представил Сбербанк. Все документы загружались в личном кабинете и отправлялись на одобрение без визита в банк.

Вместе с этим у Сбербанка появилась собственная база недвижимости. При выборе объекта клиент получал дополнительную скидку на процентную ставку по ипотеке. После подключения всех участников сделки к платформе и интеграции с Росреестром заключить электронную сделку и оформить страхование можно онлайн.

Экосистема замкнула в себе полный цикл услуг и сервисов для ипотеки и до сих пор продолжает обрастать новыми. Сейчас клиенты уже могут выбрать дизайн и ремонт для новой квартиры.

Экосистема стала местом, где сконцентрировались потенциальные клиенты одной тематики. Их нужно монетизировать, предлагая дополнительные сервисы и удерживая комиссию с подключённых партнёров.

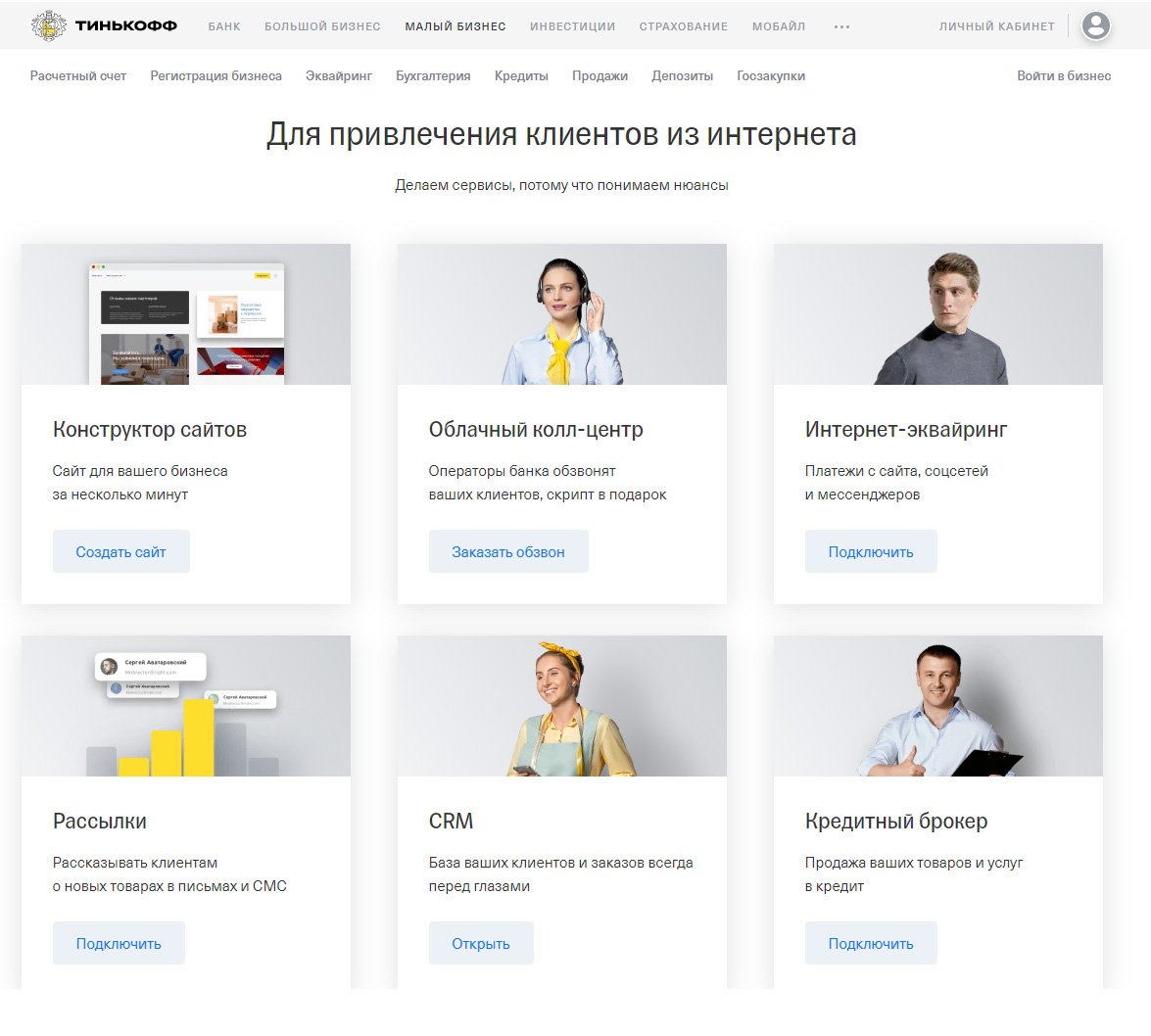

Пример — экосистема Тинькофф Банка в B2B-сегменте. Из-за высокой конкуренции при запуске проекта команде пришлось найти уникальное конкурентное преимущество, чтобы привлечь клиентов: банковское обслуживание расчётных счетов превратилось в сервис полного цикла, где можно отдать на аутсорсинг бухгалтерский учёт, колл-центр, получать кредиты для бизнеса и многое другое. В то же время к экосистеме подключили простые сервисы по созданию сайта и CRM.

Сегодня банки развивают экосистемы, которые позволяют выбирать и покупать необходимые продукты в полном цикле.

Банк Дом.рф и ВТБ разрабатывают маркетплейс по ипотеке, где пользователь в рамках одной платформы сможет выбрать объект недвижимости, ипотеку от разных банков — оформить сделку со всеми необходимыми субпродуктами. Главным отличием от платформы «ДомКлик» станет именно возможность сравнить ипотечные программы разных банков на одной площадке.

Масштабирование экосистем вокруг клиента

На пятом этапе банки сменили курс и масштабировали экосистемы — начали выстраивать их не вокруг одной мастер-услуги, а вокруг одного клиента. Странно, что при наличии у банков данных обо всех покупках это не произошло раньше, — информацию о транзакциях по банковским картам можно было использовать для изучения спроса, трендов и ёмкости рынка.

Сегодня в мобильных приложениях представлены не только банковские сервисы, но и другие услуги. В 2019 году Сбербанк добавил в приложение маркетплейс с играми, кино и книгами. Тогда же представил собственный мобильный оператор, приобрёл онлайн-кинотеатр, создал собственный мессенджер, купил сервис облачного хранилища, а после и вовсе сделал свой онлайн-магазин продуктов.

С сентября 2020 года Сбербанк стал позиционировать себя как экосистему, в которую вошло ещё больше сервисов: образовательная платформа для школьников и учителей, сервис прогноза эффективности бизнес-идей для молодых предпринимателей, приложение с подкастами и музыкой.

Задача такой экосистемы — однажды привлечь клиента и удержать его, сделать лояльным. Закрыть полный спектр потребностей, зарабатывая на каждой из них.

Конкуренция с ecommerce

В конкурентной гонке экосистем нельзя не выделить Яндекс и Mail.ru Group, которые вступили в борьбу за клиента немногим раньше банков. В результате приложение Яндекс.Такси трансформировалось в маркетплейс, где доступны разные продукты для повседневной жизни: транспортные и логистические услуги, доставка продуктов и еды из ресторанов.

Отдельными сервисами большой экосистемы компании стали Яндекс.Маркет и электронный кошелёк Яндекс.Деньги. Чтобы охватить сферу кино, Яндекс приобрёл Кинопоиск, для меломанов сделал Яндекс.Музыку. А в сентябре и вовсе взорвал новостные ленты, объявив о намерении приобрести Тинькофф банк. Таким образом Яндекс мог замкнуть полный цикл услуг для своих клиентов.

Почему банки становятся конкурентами ecommerce-компаний? Борьба за клиента уже давно не ограничивается сферой деятельности компании, и приходится осваивать соседнюю и даже «чужую» территорию. Однако главный вопрос — что заставляет банки выходить на рынок потребительских услуг?

Осмелюсь предположить, что банковский бизнес стал не таким прибыльным, как раньше. Регулятивные правила и ограничения теперь не позволяют взвинчивать процентные ставки на кредиты, появилось понятие «закредитованность заёмщика» — фиксированный объём задолженности по кредитам, который не может быть превышен. Аудитория клиентов сузилась.

Совокупность всех этих факторов заставила сначала автоматизировать финансовые процессы вокруг клиента, а затем найти способ монетизировать каждого внутри экосистемы.

Источник: www.cossa.ru