Многие инвесторы не хотят хранить деньги на депозитах, считая такие вложения невыгодными по сравнению с ценными бумагами. Вместе с экспертом разбираем, зачем инвесторам держать деньги на вкладах и как правильно их выбирать для разных целей.

Никита Ходов, руководитель направления Школы Московской биржи, инвестор, финансовый консультант.

Поделиться

Зачем инвестору депозит

До того, как начать покупать и продавать ценные бумаги, инвестор должен прописать финансовые цели, создать финансовый план и провести оценку своего инвестиционного риск-профиля. Банковский вклад может стать частью финансового плана инвестора и выполнять в нем разные функции:

- Стать подушкой безопасности. В ценные бумаги нельзя вкладывать все деньги. В финансовом плане инвестора всегда должна быть заложена подушка безопасности. Желательно, чтобы подушка не страдала из-за инфляции и не уменьшалась во время финансового кризиса, поэтому банковский вклад станет самым безопасным способом сохранить деньги.

- Сохранить нужную сумму для крупной покупки. Например, человек несколько лет инвестирует в фондовый рынок, чтобы быстрее накопить на покупку квартиры. Когда инвестор заработает нужную сумму и будет готов приобрести недвижимость, он может вывести деньги с брокерского счета на депозит. Пока он будет искать подходящую квартиру, на счет будут начисляться проценты. Перевести деньги лучше заранее, как только накопилась нужная сумма — все инвестиции связаны с риском, и никто не гарантирует, что к дате покупки на счету будет необходимая сумма денег. Например, если ценные бумаги в портфеле резко упадут в цене.

Какую сумму лучше хранить на депозите

Эксперты рекомендуют закладывать в подушку безопасности минимум шесть ежемесячных зарплат. Если человек в месяц зарабатывает 100 000 рублей, то финансовая подушка должна быть не меньше 600 000 рублей.

Вклад, депозит. Делюсь своей системой по депозитам. Куда вложить деньги. Как открыть вклад.

В случае крупной покупки заранее перенесите деньги с брокерского счета на дебетовый, чтобы зафиксировать сумму и успеть заработать на процентах. Лучше недозаработать на вкладе, чем взять на себя риск потерять часть денег, оставляя их в ценных бумагах.

Какой вклад лучше выбрать для разных целей:

- Финансовую подушку безопасности положить на долгосрочный вклад с возможностью пополнения и снятия средств без потери процентов.

- Средства, которые понадобятся в ближайшее время на покупку, направить на непополняемый среднесрочный вклад, где есть возможность снять деньги в любой момент.

Как выбрать депозит

При выборе депозита нужно ориентироваться на параметры вклада: какую сумму вы хотите разместить, в какой валюте и на какой срок, планируете ли частично снимать средства и пополнять счет.

Какие бывают вклады

По срокам начисления процентов. Они могут начисляться:

- Каждый месяц

- Раз в квартал

- Раз в полгода

- Раз в год

- В конце срока

Ставка по банковскому вкладу с ежемесячной выплатой процентов может быть меньше, чем вклад с выплатой раз в год или в конце срока — обращайте внимание на такие нюансы, если ищете самый выгодный вариант.

Можно ли жить на доходы от банковского депозита?

По возможности пополнения счета вклады бывают:

- Пополняемые

- Непополняемые

Зачастую у пополняемых ставка ниже, зато доходность может быть выше за счет роста суммы, на которую начисляются проценты.

Также на ставку может влиять сумма вклада. Бывает, что чем больше вы вкладываете, тем больше процент. Например, от 300 до 600 000 рублей ставка может быть до 5,5%, а от 600 000 до 1 млн рублей уже 6-8%.

Также банки часто предлагают капитализацию процентов. Например, если взять вклад с ежемесячной выплатой процентов, каждый месяц банк будет прибавлять начисленные проценты к депозиту. Тело вклада будет расти, и в каждом последующем месяце банк будет начислять процент на бо́льшую сумму. Чем чаще начисляются проценты, тем больше будет ваш капитал к концу срока вклада. Это называется сложный процент.

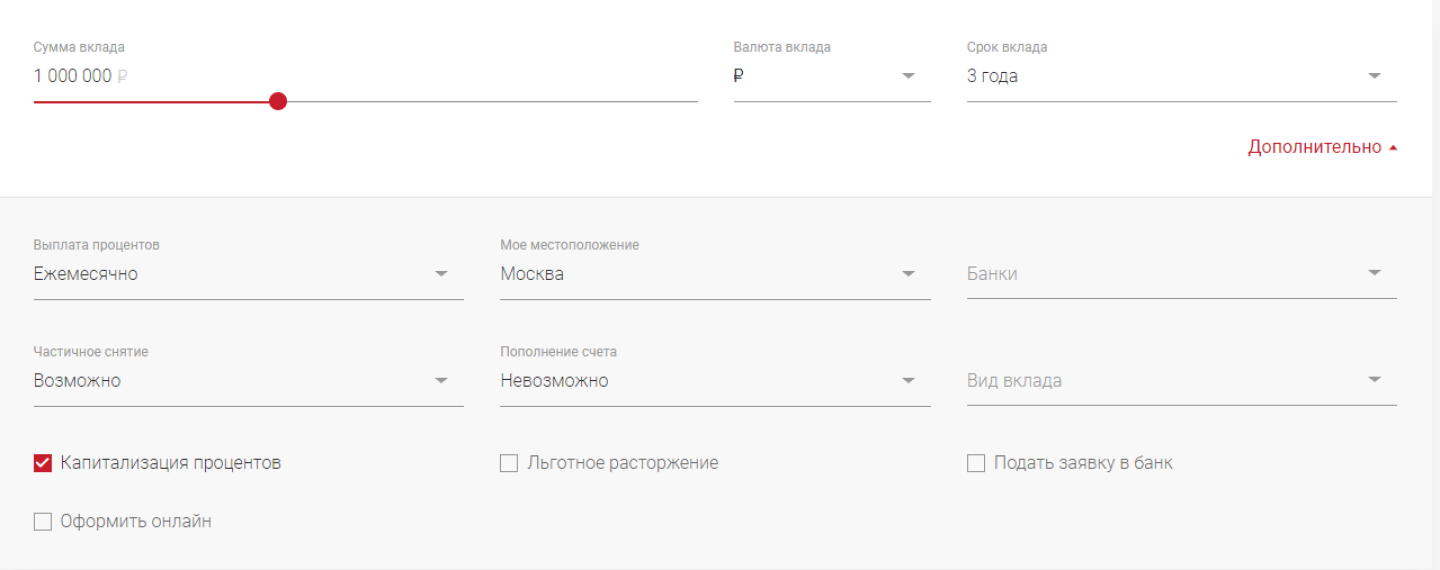

Например, Олег хочет положить на депозит 10 млн рублей для покупки недвижимости. Он планирует купить квартиру в ближайшие полгода, поэтому ищет вклад на шесть месяцев с возможностью снимать и пополнять счет и ежемесячной капитализацией процентов.

Для поиска подходящих вариантов он может проставить необходимые параметры в маркетплейсе Финуслуг и подать онлайн-заявку на открытие вклада.

Параметры на Финуслугах для нужд Олега

По параметрам Олега наверх в рейтинге вышли банки с самыми выгодными предложениями и высокими ставками по вкладу.

Самые выгодные предложения для Олега

Также Олег планирует отложить финансовую подушку безопасности на отдельном депозите. Он хочет положить 1 млн рублей на три года с ежемесячной капитализацией процентов и возможностью снимать средства.

Параметры для финансовой подушки Олега

По его запросу вклад можно открыть в двух банках, а максимальная ставка будет 6,8%.

Рейтинг банков с выгодными для Олега условиями

Депозитный вклад — выгодный инструмент, который поможет инвестору иметь средства в быстром доступе в случае непредвиденных трат или крупных запланированных покупок.

Источник: finuslugi.ru

Как зарабатывать на вкладах в банках в 2023 году

Что такое банковский вклад, знают все. Суть депозита в том, что физическое лицо размещает на счете кредитной организации собственные средства под процент, а по факту одалживает деньги банку, за что и получает годовые.

Однако финансовые учреждения предлагают по вкладам небольшой процентный доход, который в редких случаях бывает выше официального уровня инфляции, что сводит к минимуму всю прибыль. Насколько выгодны такие вложения под проценты, и как заработать на вкладах в банках, рассказал портал о финансах FINANSIM.

Идея жизни на доходы с банковского депозита посещает многих. Действительно, рантье – людей, зарабатывающих на предоставлении своего капитала в ренту, – достаточно много. Но по банковским вкладам российские банки предлагают процент, едва превышающий ключевую ставку ЦБ РФ, и многие люди, имеющие сбережения задумываются о том, а можно ли вообще иметь заработок на депозитах или выгоднее вложить свои средства во что-то другое.

Для получения высокой доходности со вклада на счете необходимо размещать большую сумму

От чего зависит размер процентной ставки по банковским вкладам?

В первую очередь стоит упомянуть о том, каким образом финансовые учреждения устанавливают размер годовых по вкладам.

Процент по депозитам в российских банках зависит от ключевой ставки ЦБ РФ и, в соответствии с существующим законодательством, годовые по вкладам не могут превышать ключевой показатель более, чем на 5 пунктов. Например, если ключевая ставка равна 7,5%, то максимально финансовые учреждения могут предложить годовые в размере 12,5%. При этом практически ни в одном банке нельзя встретить такой процент. Обычно кредитные организации предлагают ставки на 1-2-3 пункта выше ключевого показателя, но не более.

При снижении Центробанком ключевой ставки ставка по депозитам также будет снижаться.

Как влияет инфляция на доходность со вклада?

«В первую очередь, депозиты позволяют сохранить сбережения от инфляции», – говорят банки. Ведь ни для кого не секрет, что деньги со временем обесцениваются, но в повседневной жизни люди часто об этом забывают. Тем не менее 5 лет назад на 1000 рублей можно было купить гораздо больше товаров, чем в настоящее время.

Как мы писали выше, официально уровень инфляции равен значению ключевой ставки ЦБ РФ, однако существует и другая статистика, которую собирают независимые эксперты, например такие, как Фонд общественного мнения, и данные альтернативных источников говорят о том, что реальная инфляция в стране гораздо выше ключевого показателя и составляет более 20%.

Но будет неверно делать выводы на основании короткого промежутка времени, например в один год инвестиций во вклады. В действительности рост годовых может в один год отставать от реальной инфляции, в другой – нет. Все зависит от экономической и политической ситуации не только в стране, но и в мире. Поэтому многие, кто получает доход с депозитов, предпочитают открывать несколько разных вкладов с различными сроками, в том числе длительностью в несколько лет, так как этот способ позволяет грамотно распределять средства и дает больше возможностей для управления ими.

Если взять длительный промежуток времени, например, 2-3 года, и произвести расчеты доходности и реальной инфляции, то можно увидеть, что вклады не только позволяют сберегать свои деньги от обесценивания, но и приносят доход, размер которого напрямую зависит от суммы, размещенной на депозитах.

Сколько средств нужно положить на вклад для того, чтобы получать пассивный доход?

Многое зависит от того, какого размера пассивный доход интересует вкладчика. Возьмем цифру, полученную в ходе опроса российских граждан. Желаемая средняя заработная плата, которую хотели бы получать опрошенные россияне, составляет 65000 рублей в месяц.

- В этом варианте годовой доход составит 780 000 рублей.

- На момент написания этой статьи ключевая ставка составляла 7,5%. Предположим, что банк предлагает депозитный продукт с аналогичной годовой ставкой.

- Соответственно, для того, чтобы иметь 65000 рублей в месяц пассивного дохода, необходимо вложить 10 400 000.

Выходит достаточно большая сумма, которую разместить на депозите могут далеко не все клиенты банков. Не стоит забывать и о том, что капитал будет уменьшаться из-за инфляции, то есть уже через год на 65000 рублей можно купить меньше товаров или услуг. Получается, что вклад нельзя рассматривать, как хороший инструмент для получения пассивного дохода?

Целесообразно открывать сразу несколько вкладов, один из которых будет в иностранной валюте

Как заработать на процентах в банке?

Банковский вклад является одним из самых востребованных финансовых инструментов среди населения нашей страны. Для того чтобы увеличить деньги с депозита, необходимо следовать основным правилам размещения денежных средств на вкладе.

- Чтобы распределить риски, нужно открывать несколько депозитов. Денежные средства граждан, размещенные на вкладах в российских банках, застрахованы государством на сумму 1,4 млн рублей. То есть в случае отзыва лицензии у финансового учреждения застрахованную сумму вкладчику вернут, а вот все, что свыше нее – нет. Поэтому те, кто хранят на вкладах свои сбережения, открывают несколько депозитов в разных банках и размещают на счете сумму не более застрахованной.

- Для того чтобы сохранить денежные средства от инфляции часть своих доходов нужно реинвестировать. Речь идет о том, что часть доходности со вклада необходимо оставлять для получения с нее процентов. Если весь доход с депозита снимать на повседневные траты, то, получается, что эти деньги вкладчик будет по сути просто «проедать». Поэтому имеет смысл открывать несколько счетов, один из которых, например, будет с более высоким процентом, но на длительный срок без возможности снятия и пополнения, а другой – с ежемесячной выплатой на счет процентов.

- Не нужно класть все денежные средства на один самый выгодный депозит. Предположим, у вкладчика есть один миллион рублей, и он нашел самый интересный вклад с самой высокой доходностью и положил на него все сбережения на один год. В случае возникновения непредвиденных обстоятельств человеку может срочно потребоваться часть денежных средств, и от такой ситуации никто не застрахован. Если деньги лежат на депозите без возможности частичного снятия, то при их досрочном отзыве со счета вкладчик не получит никаких процентов, то есть по сути он дал банку взаймы бесплатно, а пока деньги лежали на счете, инфляция росла, то есть депозит был открыт в итоге даже не в 0, а в минус. Правильнее всего разбивать имеющуюся сумму на несколько частей и открывать несколько депозитов.

- Следует открывать несколько счетов с разными сроками. В этом случае у вкладчика будет и долгосрочный депозит под максимальный процент, и один или несколько краткосрочных и среднесрочных вкладов на 3-6 месяцев. По таким продуктам доходность может быть чуть выше, а доступ к деньгам более оперативный. Если средства с краткосрочного вклада снимать в конце срока не понадобится, то банк произведет автоматическую пролонгацию по ставке, действующей на этот момент. Как правило, финансовые учреждения предлагают до трех автопролонгаций депозита.

- Если финансовая возможность позволяет, то один из депозитов лучше открыть в иностранной валюте. После геополитических событий в 2022 году большинство российских банков прекратили предоставление физическим лицам депозитов в долларах США и евро, а в те финансовые учреждения, где такие вклады остались доступны, предложили минимальную ставку 0,01%-0,1%. Тем не менее экономика многих стран мира зависит от курса доллара, при этом открывать вклад именно в этой валюте необязательно. В среднесрочной перспективе доллар останется довольно крепким по отношению к рублю и «подстраховаться» от девальвации российской валюты и инфляции необходимо. Можно открыть депозит в китайском юане – таких вкладов российские банки предлагают все больше. Если проанализировать кросскурсы, то можно увидеть, что если растет доллар относительно рубля, то растут относительно рубля и многие другие валюты, в том числе и юань, поэтому целесообразно иметь запас в какой-либо крепкой иностранной валюте «на замену доллару».

- Выгоднее оформлять вклад онлайн. Сегодня большинство крупнейших российских банков предоставляет более высокий процент по депозитам при их открытии через интернет. Так как в целом финансовые учреждения предлагают невысокие проценты по вкладам, то разница доходности в 1-2 пункта будет ощутима.

- Необходимо иметь накопительный счет или вклад с возможностью снятия без потери процентов для оперативного перевода средств на более выгодный депозит. В этом пункте мы хотим обратить внимание читателей на то, что банки часто предлагают повышенные ставки по вкладам в рамках различных акций, например сезонных или приуроченных к какому-либо празднику. Срок действия таких акций ограничен. Те, кто зарабатывает на вкладах, отслеживают такие предложения, и при их появлении оперативно размещают на новом депозите часть денежных средств. Узнать об акциях всегда можно на финансовых платформах, таких как портал Финансим или любой аналогичный ресурс. Сервисы актуализируют информацию ежедневно и отдельно выделяют акции и предложения месяца.

- Денежные средства следует размещать в надежных банках. Для тех, кто держит депозиты, важно выбрать финансовую организацию, у которой основными активами являются ипотечные кредиты, так кредитный портфель любого банка – это по сути его активы. Если активами являются ипотечные, то есть обеспеченные кредиты, то банк является наиболее надежным с точки зрения открытия вклада.

Как получать доход со вклада, если сумма сбережений небольшая?

В целом, исходя из всех вышеописанных нюансов и особенностей банковских депозитов, можно сделать вывод, что в большинстве случаев вклад можно рассматривать в первую очередь не как инструмент инвестирования, а как инструмент хранения финансовой подушки безопасности.

Для того чтобы получать эффективную доходность потребуется не только большая сумма вложений, но и постоянный мониторинг ситуации на банковском рынке. Но что делать тем, у кого нет достаточно количества свободных денежных средств? Стоит ли вообще в этом случае открывать вклад?

Да. Вне зависимости от того, сколько денежных средств у человека имеется, открыть депозит имеет смысл на любую сумму, даже на 5-10 тысяч рублей. Если свободных средств есть, например, 50 тысяч, то можно открыть несколько вкладов. Лучше всего открывать несколько счетов – на длительный и на средний срок, но с возможностью пополнения.

Даже если в момент оформления вклада денег особо нет, то они могут появиться в последствии, и в этом случае их можно добавлять к депозиту, где уже есть денежные средства, которые работают на вкладчика. Если есть возможность открыть один из счетов в валюте, это нужно сделать обязательно.

Следует помнить, что при открытии депозита даже на небольшую сумму, вы ничего не потеряете, а вот возможность заработать в перспективе или хотя бы сохранить свои сбережения у вас уже появится.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Дмитрий Петров

А в чем? Речь идет о заработке, а не о сохранении (в валюте, золоте, других активах). По типу рантье — жить на проценты.

Ваш комментарий или отзыв

Источник: ktonanovenkogo.ru

Как зарабатывать на вкладах: способы и советы для начинающих

Из любимых многими американских сериалов мы знаем, что можно прекрасно жить, не работая, получая лишь проценты от вкладов. Многие люди, у которых появились свободные, так называемые лишние деньги, не желают тут же расставаться с ними. Ведь так хочется проинвестировать эти средства, чтобы они впоследствии приносили доход. Самым простым и надежным способом таких капиталовложений являются депозиты. Однако жить на предлагаемые банками проценты получается далеко не у всех.

Вам будет интересно: Какие дома во Франции? Понятие французского стиля

Можно ли заработать на вкладах, чтобы они приносили весомый и стабильный доход? Таким вопросом задаются многие начинающие инвесторы. Для того чтобы найти для себя самый оптимальный вариант, понадобится детально изучить все возможные способы получения денег от вкладов.

Проценты на банковских счетах

Нередко складывается такая ситуация, когда люди мечтают бросить нелюбимую и надоевшую работу, которая не позволяет вырваться из ежедневной рутины. Жить они при этом мечтают на проценты, получаемые от банковского вклада. Насколько это возможно?

Вам будет интересно: Материнский капитал под ипотеку в Сбербанке: правила оформления, необходимые документы и сумма

Как зарабатывать на вкладах в банках? Прежде всего для этого потребуется иметь на руках внушительную сумму денег. В противном случае постоянно имеющая место инфляция обесценит все накопления, да и проценты в придачу. Настолько ли беззаботна жизнь рантье, то есть человека, который живет на доходы от вложенных им инвестиций в финансовое учреждение?

Банковские вклады — это самый простой метод капиталовложений. Человек при этом практически не участвует в процессе приумножения своего капитала. Финансовые организации сами распоряжаются полученными финансами, чтобы их приумножить.

Как банки зарабатывают на вкладах? До тех пор пока деньги, полученные от населения, находятся на их депозитных счетах, эти организации используют различные способы получения дохода. Среди них:

Вам будет интересно: Как за день заработать 2000 рублей: способы, виды заработка, советы и рекомендации

Таким образом, банки способны заработать, используя многие направления.

Однако прежде чем сделать это, им необходимо привлечь деньги на свои вклады. Для обеих сторон они являются выгодными. Тем не менее, определяясь с тем, как зарабатывать на вкладах в банках, стоит проявить осторожность. Ведь порой встречаются различные соблазнительные и заманчивые предложения, исходящие от недобросовестных финансовых организаций. В таком случае существует большой риск потери накоплений вместе с процентами.

Доходность по депозитам

Как зарабатывать на вкладах Сбербанка? Для этого, прежде всего, необходимо разобраться с их разновидностями. Для физических лиц в банках существуют как обычные, так и мультивалютные вклады. Причем есть они и в рублях, и в иностранной валюте.

Устанавливая процент по депозитам, все финансовые учреждения ориентируются на информацию Центробанка России, который ежеквартально пересматривает размер ключевой ставки. Ее величину учитывают и кредитные организации.

Вам будет интересно: Программа лояльности «Иль де Ботэ»: как проверить баланс карты

Как заработать на банковских вкладах? Для этого необходимо просмотреть самые выгодные предложения. Чем выше процент по депозиту, тем больше будет ежемесячный доход.

Сумма для вложения

Как заработать на вкладах в Сбербанке? Для получения ощутимой суммы от такого инвестиционного проекта понадобится примерно 3-4 миллиона рублей. Только в таком случае можно будет стать обладателем неплохого ежемесячного дохода. Но при этом стоит помнить о том, что работать постоянно с одним и тем же банком не следует.

Экономическая ситуация в мире и в стране меняется постоянно. Финансовые структуры выдвигают новые предложения, а то и вовсе объявляют о своей несостоятельности. Как заработать деньги на вкладах в банках в таких условиях? Для этого понадобится постоянно отслеживать процентные ставки и чутко реагировать на их изменения.

Доходы от депозитов

Как заработать на вкладах в сбербанке? Прежде чем положить свои деньги на счет, следует трезво оценить ситуацию, определившись с тем, какие моменты инвестирования явятся самыми важными именно для вас. Для этого следует:

- определиться с той суммой, которая будет выделена для инвестиционных вложений;

- выбрать наиболее оптимальный срок, на протяжении которого деньги будут использоваться банком.

При этом понадобится определиться с тем:

- будут ли проценты сниматься каждый месяц;

- необходима ли капитализация вклада;

- рассматривать ли вариант депозита с возможностью пополнения или частичного снятия.

Сроки вкладов

Банкам выгодно привлекать средства клиентов на максимально длительные сроки. И это правило сохраняется даже в периоды экономических кризисов.

Самые выгодные предложения для вкладов можно встретить в списке депозитов, средний срок размещения которых составляет от 0,5 до 1 года, а также 1-3 года. Депозиты «До востребования», деньги с которых можно забирать в любое время, имеют самые маленькие проценты.

Начисление дивидендов

Самый главный вопрос, который должен быть рассмотрен вкладчиком, касается размера процентов на вложения, а также принцип их рассчета. На сегодняшний день банками используется три подхода:

Капитализация

Как можно заработать на вкладах? Быстро приумножить сумму инвестиций позволяет капитализация положенных на счет денег. При таком предложении проценты по вкладу добавляются к имеющимся вложениям. В дальнейшем доход насчитывается уже на увеличенную сумму. С каждым разом проценты начисляются на все больший капитал.

Возможность пополнения

Вклад с таким предложением стоит рассмотреть тому, кто желает распоряжаться деньгами по своему усмотрению. В этом случае можно пополнять счет или снимать с него необходимые суммы. Но при этом стоит иметь в виду, что по такой программе годовые проценты будут значительно ниже, чем по другим вкладам. Это объясняется тем, что финансовые организации таким образом стремятся снизить свои риски на тот случай, если клиент пожелает получить с депозита значительные средства.

Дистанционное открытие счета

Как зарабатывать на вкладах? Для этого стоит рассмотреть вариант с дистанционным открытием депозита. В таком случае инвестору не потребуется лично являться в банк для оформления договора. Оформить его можно в Интернете всего в несколько кликов. При этом стоит иметь в виду, что банки стимулируют открытие вкладов онлайн и предлагают по ним более высокие процентные ставки.

Надежность финансовой организации

При рассмотрении вопроса, как зарабатывать на вкладах, необходимо уточнить некоторые сведения о банке, в который намечено отнести деньги. Каждая финансовая структура, которая работает с физическими или юридическими лицами, обязана иметь лицензию ЦБ России, разрешающую ей такую деятельность. Такой документ не может быть выдан банку при отсутствии у него договора с АСВ – агентством страхования вкладов. Все это снимает риски инвесторов от возможной потери капитала. Страхование вложенных сумм производится в пределах 1,4 млн руб.

Не стоит вносить свои накопления на счета тех структур, у которых отсутствует лицензия ЦБ России, даже несмотря на то что они предлагают более высокие проценты по депозитам. Ведь в таком случае высока вероятность потери всех имеющихся финансов.

Заработок на кредитах

Как осуществить такую финансовую операцию? Заработать оказывается можно и имея кредитную карту банка. Причем подобные операции являются совершенно законными. О них известно и самим банкам.

Вам будет интересно: Налоги на дачные участки — описание, требования и рекомендации

Финансовым учреждениям выгодно, если клиенты активно используют безналичный расчет. В этом случае торговые организации переводят банкам установленный договором процент комиссии. Часть таких средств попадает и покупателям в виде кэшбэка. Именно поэтому, решив получить кредитку, следует уточнить все предлагаемые по ней бонусы, а также величину процента по возвратным деньгам.

Схема заработка по кредитной банковской карточке довольно проста. Пользователю при этом необходимо твердо знать сумму своих ежемесячных доходов и определиться с количеством свободных денег. Приведем пример такого заработка. Ежемесячный доход пользователя кредитки равен 30 тыс. руб. На бытовые нужды ему необходимо 15 тыс. руб. Оставшуюся сумму следует положить на депозит.

В промежутке до получения зарплаты необходимо пользоваться лимитом по карте. Его следует перекрыть в установленную банком дату. К этому времени на карточку вновь будет переведена зарплата, а деньги на депозите принесут процентный доход.

Пользователь, не полностью потративший свои лимитные средства, может дополнительно пополнить ими открытый депозитный счет. Заработок за год при этом способен вылиться в приличную сумму. Но для получения дополнительных денег понадобится вовремя гасить долги по кредиту. В противном случае банк выставит долг за просрочку.

Использование возможностей Интернета

Зная о том, как заработать на кредитах и вкладах, рассмотрим и другие возможности. Для этого стоит обратиться к сети Интернет, на страничках которой встречается множество предложений по быстрому и легкому получению дохода, осуществляя вложения в различные проекты.

В отличие от банков, Всемирная сеть предлагает довольно высокие дивиденды. Порой их размер доходит до 400% годовых. Однако стоит иметь в виду, что при реализации подобного проекта велики риски столкнуться с мошенниками и остаться без накоплений. И все же, как зарабатывать деньги на вкладах в Интернете?

ПАММ-счета

Что представляет собой такой способ заработка? В этом случае пользователю понадобится открыть счет в брокерской фирме, которая специализируется на торговых операциях, проводимых на валютных биржах.

Вклады используются трейдером. Он применяет их в качестве инвестиций в какие-либо высокоприбыльные проекты. Полученный доход делится между брокером, сайтом-посредником и клиентом, исходя из предварительно заключенного договора. Значительным плюсом подобного направления является отсутствие необходимости самостоятельно торговаться.

Как зарабатывать на вкладах в Интернете, получая как можно большие суммы? Для этого рекомендуется зарегистрироваться одновременно на разных сайтах, заведя несколько ПАММ-счетов. Окупаемость инвестиций в этом случае происходит быстро. Доходность же при этом достаточно высокая.

Стоит иметь в виду, что не всех трейдеров можно считать добросовестными участниками этого рынка. Попадаются среди них и мошенники. Существует шанс того, что брокер исчезнет, прихватив с собой деньги инвестора. «Прогореть» может и честный трейдер, если предоставленную ему сумму он вложит в убыточные проекты. В связи с этим подобные капиталовложения считаются нестабильными и рискованными.

Бинарные опционы

Как зарабатывать на вкладах? Для этого можно использовать бинарные опционы. Они являются инструментом, с помощью которого производятся попытки определения курса валют, акций, золота, индексов разнообразных фондов, а также иных финансовых показателей.

Если трейдером будет высказано верное предположение, то он получит до 75 процентов от вложенных средств. Если предпринятые попытки определения курса окажутся неправильными, то вложения будут потеряны. Плюсы подобных вкладов заключены в том, что инвестор заранее знает степень риска от своих действий и то, сколько может потерять. Кроме этого, сумму сделки можно заявить любую, даже самую маленькую. Минусы – большая вероятность потери сбережений.

Вклады в ПИФы

Подобными инструментами обладают многие солидные банковские структуры. ПИФ, или паевый инвестиционный фонд, является портфелем, в котором хранятся сбережения клиентов. Такие вклады размещаются кредитной организацией в акции или активы с целью получения прибыли. Инвестору же при этом причитается заранее оговоренный процент от дохода.

Заработки на ПИФах обладают своими преимуществами. Такие инструменты предлагают более выгодные условия, чем рублевые депозиты. Однако существует вероятность того, что инвестиции не принесут прибыли, в связи с чем вкладчик не будет иметь никакого дохода.

Источник: 1ku.ru