Покупаете ли вы дом, машину или что-нибудь еще в этом отношении, всегда стоит «присмотреться» и найти лучшее предложение. Но как делать покупки, когда дело доходит до покупки акций или паевого инвестиционного фонда?

Вот тут-то и появляется безрисковая норма прибыли. Он используется в качестве эталона для сравнения различных типов активов. Узнайте больше о безрисковой норме прибыли и о том, как ее использовать, чтобы помочь инвесторам принимать важные решения.

Ключевые выводы

- Безрисковая норма прибыли — это теоретическая норма прибыли на инвестиции, с которыми связан нулевой риск.

- Нет такой вещи, как истинная безрисковая норма прибыли.

- Безрисковая норма прибыли может помочь инвесторам оценить экономические условия и сравнить различные активы.

Что такое безрисковая норма прибыли?

Когда инвесторы покупают акции, облигации, недвижимость, депозитные сертификаты или любые другие активы, они рассчитывают получить прибыль на деньги, которые они изначально вложили. Они также ожидают большей доходности от акций, чем от банковских депозитных сертификатов, потому что акции имеют больший инвестиционный риск. Инвестиционный риск — это вероятность того, что инвестиции не принесут ожидаемой прибыли.

Возможно ли продать бизнес без брокера? Неочевидные причины работать со специалистом

Безрисковая норма прибыли предсказуема на 100% в течение определенного периода времени. Нет инвестиционного риска или риска дефолта, и ожидания инвесторов всегда оправдываются. К сожалению, на практике не бывает инвестиций без риска. Правительство США трехмесячный Казначейские векселя и 10-летние облигации обычно используются как безрисковые ставки, поскольку они практически не несут риска дефолта.

Как используется безрисковая норма доходности

Цель любого инвестиционного плана — получить максимальную отдачу от риска, на который вы готовы пойти. Три общих показателя, используемых для управления риском и доходностью портфеля, — это премия за риск, модель ценообразования капитальных активов и коэффициент Шарпа. Все три из них включают безрисковые нормы прибыли, поэтому важно понимать, как они работают.

Премия за риск

Премия за риск говорит инвесторам, сколько им платят за риск, который они берут на себя. Премия за риск сравнивает ожидаемую доходность инвестиций с доходностью безрисковых инвестиций.

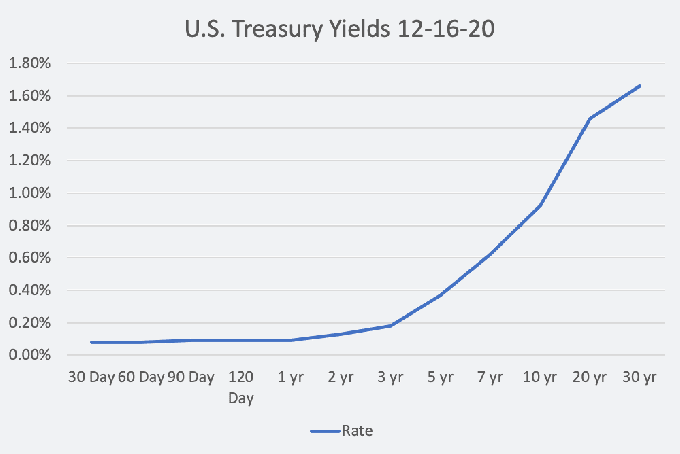

Если бы вы рассматривали возможность покупки паевого инвестиционного фонда в качестве части своих пенсионных сбережений, вот как вы могли бы на это посмотреть. Приведенные ниже числа взяты за декабрь. 16 августа 2020 г.

Безрисковая норма прибыли: Ставка 10-летних казначейских облигаций составляет 0,92%.

Ожидаемый возврат инвестиций: Историческая доходность паевого инвестиционного фонда за 10 лет в размере 8%.

Премия за риск: 7.08%

Исходя из предположений, вам будет выплачено 7,08% за риск паевого инвестиционного фонда. Премия за риск говорит нам, сколько вам платят за риск, но не говорит вам, достаточно ли этого.

NPV, PI, DPP, IRR. Чистая приведенная стоимость и дисконтирование

Модель ценообразования капитальных активов (CAPM)

Модель ценообразования капитальных активов рассчитывает, какую прибыль следует ожидать инвестору с учетом риска. Формула CAPM выглядит следующим образом:

Обратите внимание, что формула содержит премию за риск. Как правило, используется среднее значение премий за исторический риск, и их можно выбрать из множества.

Бета ( ) измеряет, насколько доходность акций, облигаций или других инвестиций отличается от доходности такого индекса, как S его не существует.

Что означает безрисковая норма доходности для индивидуальных инвесторов

Безрисковые нормы прибыли используются, чтобы помочь инвесторам оценить свои инвестиционные планы и распределение активов. Они также позволяют инвесторам взглянуть на экономические условия. В Спред по срокам казначейства , разница в доходности между 10-летними и трехмесячными казначейскими векселями, используется Федеральной резервной системой Нью-Йорка для прогнозирования вероятности рецессии через 12 месяцев в будущем.

Кривая доходности казначейских облигаций, или кривая безрисковых ставок, показывает взаимосвязь между краткосрочными казначейскими ставками и долгосрочными казначейскими ставками от 30 дней до 30 лет. Форма кривой — это показатель того, как инвесторы относятся к экономике.

Когда форма кривой доходности нормальная, долгосрочные ставки постепенно превышают краткосрочные, и экономика, как правило, находится в периоде нормального роста. Однако крутая кривая часто указывает на начало экономического роста. По состоянию на январь 2021 года кривая доходности является самой крутой за последние четыре года, что означает, что инвесторы с оптимизмом смотрят на экономику.

Плоская кривая, когда разрыв между краткосрочными и долгосрочными ставками узок, является индикатором замедления роста. Когда краткосрочные ставки выше долгосрочных, кривая инвертируется. Кривая доходности менялась перед каждой рецессией в США за последние 50 лет.

Наконец, безрисковая норма прибыли может влиять на цены акций. Когда безрисковые нормы прибыли высоки, компаниям приходится конкурировать за инвесторов, чтобы оправдать дополнительный риск. Для инвестора рост ставки свидетельствует об уверенности в казначействе и способности требовать более высокой доходности. Достижение целевых показателей прибыльности и курса акций становится еще более важным для корпоративных менеджеров.

категории

Источник: portalfamososbr.com

Как предельная прибыль влияет на эффективность бизнеса

Чтобы определить выход компании на точку безубыточности, необходимо уметь рассчитывать норму предельной прибыли (НПП). Сам по себе показатель НПП также имеет большое значение. В комплексе с другими он помогает понять, например, какой тип издержек нужно сократить, чтобы сделать бизнес более эффективным. Или определиться с тем, стоит ли вообще заниматься данным бизнесом.

Семен Плетнев

Делаем расчет нормы предельной прибыли

Норма предельной прибыли = ((выручка от реализации — переменные издержки) / выручка от реализации) * 100

Показатель НПП выражается в процентах и, по сути, означает долю, которую в выручке составляет прибыль до вычета амортизации и других операционных расходов (постоянных издержек).

Например, если компания продала продукцию на $10 млн, а переменные издержки по проданным товарам составляют $5,5 млн, то норма предельной прибыли (НПП) будет составлять 45%:

НПП = (($10 млн – $5,5 млн) / $10 млн) * 100 = (4,5 / 10) * 100 = 45%.

Понятно, что высокая норма предельной прибыли далеко не всегда гарантирует высокую чистую прибыль, поскольку на дело сильно влияют постоянные издержки.

Барри Пирсон и Нил Томас в своей книге «Краткий курс MBA» приводят следующий пример. Несколько лет назад одна компания, работающая в сфере электроники, учредила дочернюю фирму по производству и сбыту кремниевых чипов. С самого начала было понятно, что придется инвестировать в данный проект существенную сумму и работать первое время в убыток.

Для того чтобы в конечном итоге окупить проект, производственные мощности изначально закладывались довольно большими. А это потянуло за собой и численность обслуживающего персонала — большие постоянные издержки. Компания начала работать, и на третий год норма предельной прибыли достигла 74%. Это значит, что переменные издержки (сырье, материалы и пр.) составили всего 24%.

Но мощности завода все еще не были задействованы полностью, то есть по большей части он простаивал. Поэтому постоянные издержки были все еще очень высокими и составляли 205% выручки. По сути, компания тратила почти в 2,5 раза (231% выручки) больше денег, чем получала. А чистый убыток составлял 131% объема продаж.

Но на следующий год продажи подскочили в три раза в связи с резким всплеском спроса на определенный тип устройств, в которых использовались выпускаемые предприятием чипы. И компания начала работать с прибылью.

Управляем чистой прибылью с помощью контроля НПП

Может показаться, что норма предельной прибыли для отдельных видов производимых товаров или услуг будет примерно одинаковой. Но это не так. К примеру, если средняя НПП составляет 45%, то для некоторых типов продукции она может быть и 60%, и 30%, а порой пределы колебания этого показателя могут быть еще больше.

Эффективное управление итоговой прибылью требует не только увеличения объемов продаж и выручки любыми способами, но и максимизации НПП при зафиксированном уровне постоянных издержек. Поэтому когда неизвестна конкретная НПП по каждому типу продукции, это не бизнес, а стрельба по тарелочкам с закрытыми глазами. Кроме того, покупатели отлично распознают тот товар, который недооценен и продается с заниженной маржей (НПП). И может оказаться, что этот товар составит серьезную долю в общей выручке и тем самым испортит итоговые показатели.

Игнорирование нормы предельной прибыли может привести к большой беде. К примеру, компания, выпускающая компьютерные компоненты, сильно пострадала, когда из-за конкурентов предложение на рынке значительно расширилось и цены на конкретный продукт упали с $2,25 до $0,79 менее чем за 1,5 года. В прошлом прибыльное предприятие превратилось в убыточное.

Менеджеры приняли решение выходить из ситуации за счет увеличения доли рынка (повышения объемов продаж). Но убытки продолжали расти. Приглашенный внешний консультант быстро обнаружил, что переменные издержки обходятся компании дороже, чем стоит сам продукт, и на единицу товара составляют $0,89, то есть на 10 центов больше рыночной цены. Оказалось, что оборудование, на котором построено производство, не позволяет тратить меньше. И конкуренты, применяющие более новые технологии, позволяющие значительно сократить переменные издержки, легко обошли компанию.

Зная НПП по каждому виду продукции или услуг, менеджер может повлиять на прибыль и заставить ее расти различными путями:

- сосредоточить маркетинговые усилия на товарах с наиболее высокой НПП (выше среднего), остальные выпускать для поддержки широкого ассортимента;

- поощрять продавцов на сбыт товаров с высокой НПП, например давать более высокие комиссионные или разыгрывать призы (к примеру, «Евросеть» однажды устроила своим продавцам соревнование по продаже мобильных телефонов определенной марки, в итоге сотрудник, продавший максимальное количество, получил квартиру);

- попытаться увеличить НПП для тех товаров, для которых этот показатель ниже среднего, путем уменьшения переменных издержек, к примеру заказать материал с близкими характеристиками, но по стоимости дешевле, или заплатить поставщику вперед за конкретные материалы, получив скидку;

- следить за тем, чтобы новые товары и услуги, которые компания собирается выпустить на рынок, находились в допустимых пределах по показателю НПП.

Источник: kontur.ru

Безрисковая ставка доходности: значение, методы выбора и расчета

Безрисковая ставка доходности – узкоспециализированный термин, который применяется в финансовой тематике. Этим словом называют ставку, которая обозначает уровень доходности, достижимый при использовании конкретного финансового инструмента.

Нужно понимать, что на практике абсолютно безрисковых способов приумножения капитала фактически не существует. Любая попытка вложить средства с целью дальнейшего получения дохода оборачивается наличием определенной вероятности финансовых потерь. Однако специалисты рекомендуют всегда рассчитывать ставку, не пренебрегая этим относительно простым действием. Полученный результат позволяет сравнить несколько финансовых инструментов и среди них выбрать тот, который представляет наименьшую потенциальную опасность для инвестора.

Особенности показателя

Вам будет интересно: Турецкая лира: обозначение, код, динамика курса

Теперь вы знаете, что такое безрисковая ставка доходности. Однако ознакомление с нюансами, которые несет в себе этот термин, не будет лишним.

Итак, заключая любую сделку, потенциальные инвесторы желают максимально точно знать уровень прибыльности и рисков, которые несет в себе проект. Для выяснения этих показателей используют некоторые критерии оценивания, в качестве которых специалисты используют ставку дисконта, а также коэффициент прямой капитализации.

Вам будет интересно: Как рассчитать среднедушевой доход семьи: порядок расчета, формула, рекомендации

При расчете каждого из вышеназванных показателей наиважнейшую роль отводят безрисковой ставке доходности. В свою очередь она подразделяется на подлинную и национальную. Разница между двумя видами относительно проста. Национальная безрисковая ставка доходности учитывает текущий размер инфляции в государстве, подлинная отражает коэффициент, учитывающий типичные виды инвестиций, которые обладают наименьшими рисками.

Как все обстоит на самом деле?

Название «безрисковая» вводит некоторых обывателей в заблуждение. Создается иллюзия, будто какие бы то ни было риски отсутствуют полностью. Однако это вовсе не так. Любые активы несут в себе определенные риски. Наименее рисковыми считаются государственные ценные бумаги.

Однако даже они несут в себе определенный финансовый риск, связанный с изменением ставки и некоторыми другими показателями.

Вам будет интересно: Монеты Советского Союза и современной России: из какого металла делают монеты, их особенности и разновидности

Любой инвестор вкладывает собственные средства, ожидая в дальнейшем получить прибыль. Однако любой финансовый инструмент несет в себе риски. Термин «безрисковая ставка» придуман для того чтобы оценить их вероятность.

Пусть название не вводит вас в заблуждение. Финансовый рынок устроен таким образом, что любые инвестиции несут в себе вероятность потерь.

Значение

Безрисковая ставка доходности, по сути, представляет собой, пожалуй, главный индикатор, который используют инвесторы для принятия решений. Основываясь на этом показателе, они соглашаются на совершение сделок или, наоборот, отказываются от них.

Безрисковая ставка доходности облигации позволяет оценить уровень доходов. Например, если инвестиционный портфель принесет прибыль, которая не превысит размер вышеназванного показателя, его нельзя назвать эффективным. Соответственно, в аналогичной ситуации потенциальный инвестор с высокой вероятность откажется от совершения заведомо невыгодной для него сделки.

Когда речь идет об инвестициях, ставка дисконтирования должна учитывать премию за риск, а также показатель безрисковой ставки доходности облигации, значение которого сложно переоценить. Этот термин нередко фигурирует в современной экономике.

Что нужно знать?

Когда речь идет о прибыльности, нужно учитывать много параметров. Безрисковая ставка доходности ЦБ – не единственный из них.

На практике не менее важны и другие параметры, в числе которых непременно присутствуют следующие пункты:

- Стоимость имущества, которым обладает компания.

- Характеристики дохода.

- Особенности вложений.

- Ставка дисконтирования.

- Размер потенциальных расходов.

Например, используя дисконтную ставку, оценивают потенциальный размер прибыли. Кроме того, вышеназванный показатель исполняет роль своеобразного индикатора, демонстрирующего эффективность финансовых вливаний. Основная ее функция состоит в том, чтобы можно было оценить потенциальный размер инвестиций для получения желаемого уровня дохода.

Вам будет интересно: Что такое червонец: понятие, внешний вид, год выпуска и история появления

Актуальность

Безрисковая ставка доходности используется при расчете, чтобы снизить вероятные риски. Однако нужно мыслить реалистично и понимать, что избежать их полностью не получится.

В числе рисковых факторов называют следующие:

- непрогнозируемые обстоятельства;

- вероятность изменения цен в будущем;

- политические перемены;

- корректировки процентных ставок.

Вышеперечисленные факторы никто не может предугадать заранее. Вот почему эксперты разрабатывают различные способы, позволяющие свести к минимуму последствия, которые несут в себе непредвиденные обстоятельства, или даже исключить их. Например, если возникает вероятность обесценивания облигаций, инвестор может их продать и извлечь выгоду из этой сделки. Если риск оценивается как незначительный, заключения подобных сделок можно избежать.

Критерии выбора

Прежде чем рассчитать вышеназванный показатель на конкретную дату, нужно уточнить, о каких активах пойдет речь. Прежде всего, потенциальный инвестор должен четко понимать, какие финансовые инструменты несут в себе наименьшее количество рисков.

Прежде чем вычислять безрисковую ставку, нужно проверить актив на соответствие трем критериям, которые будут перечислены ниже:

- В первую очередь определяют потенциальную доходность, которую в дальнейшем сможет получить инвестор.

- Минимальный уровень риска относительно потери денежных средств. В том числе в этом пункте речь идет о непредвиденных обстоятельствах.

- Время обращения. Эта характеристика относится к периоду, в течение которого функционирует предприятие.

Теперь вы знаете, по какому принципу выбирают активы для последующих расчетов безрисковой ставки доходности. Это необходимо по той причине, что проводить подобные действия для каждого актива слишком трудозатратно. Вот почему нужно уделить время отбору наиболее привлекательных для потенциальных инвесторов.

Особенности расчетов

Если верить практике, специалисты утверждают, что в число безрисковых обычно включают такие ценные бумаги, которые способны гарантировать потенциальному инвестору прибыль и минимизировать вероятность потери средств.

Любопытен еще один факт, который важно учитывать в расчетах. Бумаги, выпущенные юридическими лицами, не попадают в категорию ценных. В эту категорию включают только те финансовые инструменты, которые предлагает государство. Однако никто не говорит о полном отсутствии рисков. Учитывать нужно рефинансирование, а также изменения процентной ставки.

Формула

Итак, для расчета используется формула, созданная в прошлом столетии:

PH = Рр + Ринф + Рр * Ринф

Рр = РH – Динф/1 + Динф

Условные обозначения нужно пояснить, чтобы сделать формулу более понятной простому читателю:

- РH – номинальная ставка;

- Рр – реальная ставка;

- Динф – индекс инфляции (годовой темп инфляции).

Теперь вам известны методы выбора и расчета безрисковой ставки доходности. Применяя этот показатель на практике, удается рассчитать вероятность возникновения рисков. На основе полученных данных инвесторы, как правило, принимают решения о целесообразности совершения сделок.

Ставка безрисковой доходности в России

Для оценки этого показатели в РФ используют несколько различных инструментов:

Цели применения

Безрисковая ставка доходности ЦБ РФ – один из важнейших показателей, который используют инвесторы в своей деятельности. Именно с этого значения начинается отправная точка всех дальнейших расчетов. Она позволяет рассчитать минимальную потенциальную прибыль, которую могут принести различные финансовые инструменты. Если по расчетам инвестора возникает вероятность того, что инвестиции принесут доход ниже установленной безрисковой ставки, сделка признается невыгодной.

По этой причине в период оценки инвестиций в ставку дисконтирования включают не только такую ставку, но и страховую премию за потенциальный риск. Последний показатель довольно обширен и может покрывать различные типы существующих рисков, включая технические, макроэкономические, отраслевые и производственные.

Альтернативный показатель

В качестве безрисковой ставки доходности используется, как правило, аналогичный показатель по ОФЗ. Это ценные бумаги, которые выпускает государство. Однако даже они несут в себе некоторую вероятность возникновения рисков:

- Ставка реинвестирования. Это означает, что заранее невозможно предсказать поведение инвестора относительно действий с полученной прибылью по окончании срока действия облигаций. Например, он может повторно вложить собственную прибыль. Риск реинвестирования имеет актуальность, если срок погашения ценных бумаг меньше, чем срок, на который инвестирует собственные деньги другой участник фондового рынка.

- Процентная ставка. Этот показатель в любой момент может измениться. Если инвестор вкладывает собственные финансовые средства на период, не превышающий срока погашения, то подобная инвестиция может попадать под определение безрисковой. Однако при этом невозможно знать точно, какая процентная ставка будет установлена на момент погашения актива.

При каких условиях актив можно считать безрисковым?

Это очень важный нюанс, которое позволяет корректно составлять расчеты.

Итак, должно совпадать несколько условий, а именно:

- Наличие конкретной доходности, которую можно узнать еще до заключения сделки.

- Наличие минимальной вероятности риска потери капитала.

- Продолжительный период обращения, который обычно совпадает со сроком существования компании.

Учитывая вышеперечисленные условия, несложно сделать вывод, что в качестве безрисковых активов нередко признают ценные бумаги, гарантирующие стабильную прибыль и низкую вероятность потери инвестиций. По этой причине список присутствующих на фондовом рынке безрисковых активов нередко ограничивается лишь государственными ценными бумагами. В свою очередь, это может создавать повышенный спрос на данную разновидность активов и повышать их ценность. Вот почему инвесторы предварительно проводят тщательные расчеты перед заключением каких-либо сделок.

Источник: 1ku.ru