Этот вопрос один из самых популярных в бухгалтерских чатах! Все бухгалтеры, не работающие с ККТ, ищут «волшебный» способ реализовать автомобиль физическому лицу (чаще всего директору), не применив ККТ. В этом материале соберем самые актуальные варианты, предлагаемые бухгалтерами на просторах интернета, и что говорит закон об этих схемах.

1) «Пусть физическое лицо пойдет в банк и через операциониста отправит платеж на расчетный счет организации»

Этот способ работал до 01.07.2019 г. После этой даты обязанность применения ККТ в соответствии с законодательством Российской Федерации не поставлена в зависимость от вида безналичного расчета, включая факт использования либо неиспользования электронного средства платежа. Таким образом, при любом виде безналичного расчета (с использованием системы онлайн-банкинга, оплаты через банкомат либо с помощью операциониста в отделении банка) продавец при поступлении денежных средств на расчетный счет, равно как и при расчете наличными деньгами, обязан применить ККТ.

КАК КУПИТЬ АВТО ИЗ БЕЛАРУСИ

2) «А если реализовать физическому лицу автомобиль в счет нашего долга перед ним и провести акт взаимозачета?»

Тоже нельзя. Контрольно-кассовая техника, включенная в реестр контрольно-кассовой техники, применяется на территории РФ в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением установленных случаев (п. 1 ст. 1.2 Федерального закона от 22.05.2003 N 54-ФЗ).

Расчетами признается, в частности, предоставление или получение иного встречного предоставления за товары, работы, услуги (ст. 1.1 Федерального закона N 54-ФЗ).

Из анализа норм ГК РФ следует (п. 1 ст. 407, ст. 410, п. 1 ст. 423 ГК РФ):

— возмездным считается договор, по которому сторона должна получить плату или иное встречное предоставление за исполнение своих обязанностей;

— обязательство прекращается полностью или частично по основаниям, предусмотренным ГК РФ, другими законами, иными правовыми актами или договором;

— обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования.

Таким образом, можно сделать вывод, что при проведении взаимозачета договоры купли-продажи товаров (оказания услуг, выполнения работ), с целью исполнения обязательств по которым производится зачет, остаются возмездными, а взаимозачет является иным встречным предоставлением.

Организации и индивидуальные предприниматели при осуществлении расчетов с физическими лицами в безналичном порядке (за исключением расчетов с использованием электронных средств платежа), расчетов при предоставлении или получении иного встречного предоставления за товары, работы, услуги были вправе не применять ККТ и не выдавать (направлять) бланки строгой отчетности до 01.07.2019 (п. 4 ст. 4 Федерального закона от 03.07.2018 N 192-ФЗ).

Авто из США / Отзыв #32 клиент Expert Motors / автомобиль 2023 BMW X7 xDrive40i из США в Россию.

Таким образом, при проведении взаимозачета встречных требований, возникших между физическим и юридическим лицами в связи с реализацией товаров (работ, услуг), последним контрольно-кассовая техника применяется с 01.07.2019.

3) «Ой, ну один платеж проведите без ККТ, налоговики и не заметят!»

Неприменение ККТ в установленных законодательством РФ случаях влечет наложение штрафа (ч. 2 ст. 14.5 КоАП РФ):

на должностных лиц (ИП) — в размере от 1/4 до 1/2 суммы расчета без применения ККТ, но не менее 10 000 руб.;

на организацию — в размере от 3/4 до одного размера суммы расчета без применения ККТ, но не менее 30 000 руб.

Срок давности привлечения к ответственности — один год со дня расчетов без онлайн-кассы (ст. 4.5 КоАП РФ).

Причем никто не знает какой штраф вам выкатит ФНС! Вот пожалуйста: 1,5 млн рублей штраф за неприменение ККТ! Причем всего таких платежей без ККТ было пробито на 2 млн руб. (Определение Верховного Суда от 26.03.2021 № 305-ЭС21-2075)

Предлагаем следующие выходы из ситуации:

1) Взять кассу в аренду на время сделки (например, у Сбербанка). Но это может быть недешево и долго по времени: пока зарегистрируете ее в ФНС, пока купите фискальный накопитель и т.д.

2) Облачные кассовые сервисы, например, Robokassa, CloudPayments и т.д. Они более быстро оформляют сделку, зачастую это выходит даже дешевле, чем аренда онлайн-кассы.

Какой бы способ вы не выбрали не забудьте проверить пробитый ваш чек на сайте налоговой на достоверность и корректность.

3) Организация может продать автомобиль через комиссионера или агента, действующего от своего имени, являющегося ИП или организацией. В этом случае кассовый аппарат обязан будет применить посредник, с которым возможно осуществить расчеты без применения ККТ.

Поясним оба варианта:

Если вы решите реализовывать автомобиль через комиссионера, то чек действительно не нужен. Однако в этой схеме всё хорошо, кроме одного: в 1С: Бухгалтерии предприятия ред. 3.0 комиссионная торговля основными средствами не реализована. Поэтому придется попыхтеть с ручными проводками!

Наверное, самым оптимальным на сегодняшний день вариантом является отправка денежных средств физического лица юридическому через агента, например, Почту России. При приеме денежных средств Почта России выступает платежным агентом, соответственно продавец применять онлайн-кассу не обязан.

Платежные агенты осуществляют деятельность в рамках Федерального закона от 03.06.2009 № 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами».

Как следует из п. 12 ст. 4 Закона № 103-ФЗ, платежный агент при приеме платежей обязан использовать контрольно-кассовую технику в соответствии с законодательством РФ о применении ККТ.

Поэтому если Почта России при приеме денежных средств является платежным агентом, который действует согласно Закону № 103-ФЗ, применять онлайн-кассу обязана Почта России. Повторное применение онлайн-кассы организацией-продавцом не требуется (письмо Минфина России от 03.10.2017 № 03-01-15/64345).

Однако не забывайте, что Почта России делает это не бесплатно. И если сумма перевода существенна, то и комиссия за перевод будет соответствующей. Устроит ли это вашего покупателя – неизвестно.

Коллеги, может мы что-то упустили? Пишите в комментариях ваш выход из ситуации, сколько в итоге вышла сумма затрат на оформление такой сделки?

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Кейс: выкуп лизингового автомобиля физлицом

Лизинг автомобилей пользуется популярностью — удобный график платежей, хорошие скидки на автомобили и, конечно, экономия на НДС и налоге на прибыль. Налоговая же смотрит на лизинг иначе и нередко доначисляет налоги лизингополучателям. Разберем на примере, почему инспекторы могут доначислить налог и как этого избежать.

Вводные данные

Кто: Торговая компания ООО «Ромашка», Сибирский Федеральный округ. Вид деятельности — продажа и техническое обслуживание сложного оборудования.

Что случилось: В 2019 году Ромашке понадобилась машина для постоянных разъездов специалиста, который занимается установкой оборудования и обучением пользователей. Было принято решение взять легковой автомобиль в лизинг на следующих условиях:

- стоимость автомобиля — 1 300 000 рублей;

- срок договора — 11 месяцев;

- машина числится на балансе лизингодателя;

- выкупной платеж — 15 000 рублей.

По истечении 11 месяцев необходимость в машине отпала, и компания решила отказаться от выкупа. Однако в 2020 году машину у лизинговой компании выкупило неизвестное физическое лицо — оно не было никак связано с кем-либо из учредителей или сотрудников компании.

Проблема: В 2021 году Ромашка получила от ИФНС уведомление о вызове в налоговый орган для дачи пояснений. В качестве основания вызова было указано, что Ромашка реализовала транспортное средство на невыгодных для себя условиях, тем самым необоснованно занизив базу по налогу на прибыль.

Это было не требование и не акт о налоговом правонарушении, а именно уведомление о вызове. Свою позицию представители Ромашки отстаивали в инспекции.

Что в итоге: Претензии налоговой исчерпаны в ходе дачи пояснений. Позиция Ромашки принята налоговиками, но судом не подтверждена.

* — название компании и другие данные изменены

Претензии налоговой VS Позиция компании

В уведомлении о вызове в налоговую инспектор четко перечислил все вопросы, которые возникли у ИФНС. Это дало Ромашке возможность подготовиться к посещению налогового органа и проработать свою позицию. Мы выделили основные претензии проверяющих и покажем ответы Ромашки, которые помогли избежать доначислений.

Претензия ФНС № 1. Лизинговый платеж можно учесть в составе прочих расходов лишь частично

Инспектор утверждает, что лизинговый договор представляет собой комбинацию договоров купли-продажи и аренды. Расходы лизингополучателя в виде выкупной цены являются расходами на покупку амортизируемого имущества и не учитываются в целях расчета налога на прибыль. Таким образом, так как лизинговый платеж включает в себя часть выкупной стоимости и арендный платеж, он может быть учтен в составе прочих расходов лишь в части, уплаченной за получение автомобиля во временное владение и пользование.

Инспектор ссылается на следующие документы и статьи:

- статья 270 НК РФ;

- Письмо Минфина РФ от 02.06.2010 № 03-03-06/1/368;

- Письмо Минфина РФ от 25.06.2009 № 03-03-06/1/428;

- Письмо Минфина РФ от 27.04.2007 № 03-03-05/104.

Ответ № 1. Ежемесячные платежи были «арендными»

По смыслу п. 5 ст. 270 НК РФ «выкупная» часть лизингового платежа — это расходы на приобретение амортизируемого имущества, которые не учитываются при исчислении налога на прибыль.

ФНС абсолютно верно трактует ст. 270 НК РФ. Однако в нашем кейсе по договору лизинга выкупной платеж выделен отдельно, следовательно все ежемесячные платежи были платежами за временное пользование (арендными). И только 15 000 рублей — это выкупной платеж, который в расходы по ст. 270 НК РФ включить нельзя.

Но Ромашка отказалась от выкупа, а значит не нарушила ст. 270 НК РФ.

Ответ № 2. Письма Минфина к рассматриваемой ситуации не относятся

В двух приведенных письмах Минфина из трех рассматривается ситуация, когда имущество числится на балансе лизингополучателя, что к нашему кейсу отношения не имеет. А в третьем письме конкретно сказано:

Таким образом, лизинговый платеж может быть отнесен к прочим расходам в соответствии с пп. 10 п. 1 ст. 264 НК РФ только в той части, в которой он уплачивается за получение предмета лизинга во временное владение и пользование, а выкупная цена предмета лизинга для целей налогообложения прибыли не учитывается.

Ромашка так и сделала — ежемесячные платежи были платежами за временное пользование автомобилем. Их в полном объеме учли в качестве расходов. А вот выкупной платеж 15 000 рублей Ромашка даже не платила, поэтому он не был учтен в расходах.

Претензия ФНС № 2 — Лизинговые платежи должны быть разделены на 2 части

Прямым текстом инспектор пишет, что в общей сумме лизинговых платежей должны быть обособлены суммы арендных платежей и выкупная цена. Следовательно, необходимо вести раздельный учет двух разных сумм.

Инспектор ссылается на следующие документы:

- Письмо Минфина РФ от 25.06.2009 № 03-03-06/1/428;

- Письмо Минфина РФ от 04.03.2008 № 03-03-06/1/138;

- Письмо Минфина РФ от 30.03.2007 № 03-03-06/1/194.

Ответ № 1 — «Должны ли?»

Позиция ФНС про то, что в лизинговом платеже должны быть обособлены «арендные» и «выкупные» суммы, спорит с положениями ст. 28 Федерального закона от 29.10.1998 № 164-ФЗ:

В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю.

То есть выкупного платежа может и не быть, если переход права собственности не предусмотрен. К тому же из закона не следует, что именно ежемесячный платеж нужно дробить на две части. То есть при переходе права собственности на имущество выкупной платеж может быть как «зашит» в ежемесячный, так и выделен обособленно в конце срока договора лизинга.

Ответ № 2 — Фактически платежи разделены

В лизинговом договоре четко прописаны ежемесячные платежи за право пользования лизинговым имуществом и отдельно указан выкупной платеж. Следовательно, суммы обособлены. Арендные платежи списали в расходы в соответствии с НК РФ, а от выкупа компания отказалась, поэтому не вносила выкупной платеж.

Претензия ФНС № 3 — Невыгодные условия купли-продажи автомобиля

Инспектор ссылается на то, что компания реализовала автомобиль на невыгодных для себя условиях. Для этого был проведен анализ предложений по продаже аналогичных автомобилей в Интернете. Ориентировочная цена 1 300 000 рублей, а фактически автомобиль реализовали за 15 000 рублей.

Ответ № 1 — Ромашка ничего не продавала

Лизингодатель предоставляет лизингополучателю имущество за плату во временное владение и пользование. При этом лизингополучатель сам решает — выкупать имущество или нет.

«Ромашка» от выкупа отказалась и вернула автомобиль лизинговой компании. По смыслу п. 1 ст. 39 НК РФ и п. 1 ст. 11 ФЗ от 29.10.1998 № 164-ФЗ при возврате лизингового имущества реализации не происходит.

Лизингополучатель до момента внесения выкупного платежа не является собственником лизингового имущества. В нашем кейсе автомобиль весь период действия договора лизинга принадлежал только лизинговой компании. Следовательно, реализовала автомобиль физлицу именно лизинговая компания.

Ответ № 2 — Ромашка имела законное право отказаться от выкупа

Автомобиль изначально покупали для предпринимательской деятельности. Специалист ООО посещал заказчиков и проводил инструктаж пользователей. Благодаря наличию автомобиля, выросло число исполненных контрактов и повысилась выручка компании.

От выкупа отказались, так как более разъезды специалиста для обучения пользователей не планировались. Как показала практика, во время пандемии COVID-19 большая часть клиентов стала переходить на обучение в формате онлайн.

Оставлять автомобиль, который фактически не нужен, означало:

- продолжать платить транспортный налог;

- продолжать оплачивать охраняемую парковку;

- продолжать оплачивать страховку;

- продолжать обслуживать автомобиль.

Все эти затраты компании были не нужны.

Ответ № 3 — Экономическое обоснование

Ромашка представила в ИФНС экономический анализ за 2019 и 2020 гг., чтобы наглядно продемонстрировать рост финансовых показателей: выручки, прибыли от продаж, чистой прибыли, стоимости чистых активов, коэффициентов ликвидности, платежеспособности, рентабельности и пр.

Все показатели можно рассчитать вручную на основании бухгалтерской отчетности, а можно прибегнуть к помощи онлайн-сервисов. Ромашка для экономии сил и времени выгрузила отчеты из Контур.Фокуса.

В инспекции представители «Ромашки» показали, что в 2020 году по сравнению с 2019 годом выручка и прибыль от продаж выросли более чем на 70 %, а чистая прибыль на 90 %.

Далее компания обратилась к официальному сервису ФНС «Налоговый калькулятор». Здесь достаточно выбрать налоговый период, ОКВЭД, регион и масштаб деятельности, после чего сайт покажет среднеотраслевую рентабельность в регионе.

Рентабельность «Ромашки» в 2020 году оказалась выше среднеотраслевой по региону практически в 3 раза. Поэтому назвать решение «Ромашки» по возврату лизингового автомобиля неэффективным или невыгодным сложно.

Ответ № 4 — Налоговая нагрузка

«Налоговый калькулятор» показывает не только среднеотраслевую рентабельность, но и среднюю налоговую нагрузку по налогу на прибыль и НДС. В нашем кейсе средняя налоговая нагрузка в отрасли Ромашки — 1,5 %. А у нашей компании этот показатель в 4 раза выше.

Сравнение фактической налоговой нагрузки со средней помогает доказать, что налогоплательщик не стремится сэкономить на налогах или занизить их. Наоборот, Ромашка показывала себя как порядочный налогоплательщик. А при возврате автомобиля руководствовалась сугубо бизнес-логикой.

Ответ №5 — Несущественность вменяемой суммы

Налоговая фактически вменяла Ромашке экономию на налоге в размере 260 000 рублей (20 % от стоимости автомобиля). Представители компании обратили внимание инспектора на общую сумму налоговых платежей за прошлый год.

Доля вменяемой суммы в общей массе уплаченных налогов и взносов (в виде налога на прибыль, НДС, взносов с зарплаты сотрудников) не превышала даже 3 %.

Ответ №6 — Отсутствие аналогичных предложений

Лизинг без выкупа — это фактически аренда. Компания попользовалась автомобилем и затем вернула его лизинговой компании. Это натолкнуло налоговую на мысль о намеренном завышении расходов путем замены аренды лизингом.

В нашем случае в регионе Ромашки практически не было предложений по аренде легковых автомобилей. Арендовать автомобиль можно было только у местных таксопарков.

Предлагаемые таксопарками машины были не новые и практически все в плохом состоянии. Кроме того, предлагались они только в посуточную аренду. Для междугородних поездок такой автомобиль, по мнению представителей Ромашки, не подходил. А вкладываться в ремонт арендованного автомобиля экономически нецелесообразно.

Аналогом лизинга без последующего выкупа можно было бы рассмотреть автоподписку, но таких программ в 2020 году еще не было, а до региона «Ромашки» они не до сих пор не дошли.

Поэтому лизинг оставался единственным способом взять в аренду новый автомобиль в отличном техническом состоянии. Кроме того, лизинговая страхует его по программе КАСКО. Для компании это означает минимальные затраты на ремонт и обслуживание. Единственные затраты за год — это ГСМ, аренда парковочного места и покупка сезонной резины.

Судебная практика

Свою позицию нужно обязательно подкреплять судебными решениями. Особенно, если вопрос спорный. Как мы уже поняли, основная претензия налоговой заключается в том, что лизинговые платежи нужно разбивать на две составляющие: «арендные» и «выкупные».

Обязанность по «разбивке» ежемесячных лизинговых платежей законом не закреплена. Это можно сделать только в том случае, если такой порядок предусмотрен лизинговым договором.

Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора, в которую входит:

- возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю;

- возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг;

- доход лизингодателя.

В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю (ст. 28 ФЗ от 29.10.1998 № 164-ФЗ).

Следовательно, лизинговый платеж — это единый платеж, производимый в рамках договора лизинга. И несмотря на то, что в расчет лизингового платежа входит несколько составляющих, его нельзя рассматривать как несколько самостоятельных платежей.

К прочим расходам, связанным с производством и реализацией, относятся лизинговые платежи за принятое в лизинг имущество, а также расходы на приобретение имущества, переданного в лизинг (пп. 10 п. 1 ст. 264 НК РФ). Если имущество, полученное по договору лизинга, учитывается у лизингополучателя, расходами, учитываемыми в соответствии с настоящим подпунктом, признаются:

- у лизингополучателя — арендные (лизинговые) платежи за вычетом суммы амортизации по этому имуществу, начисленной в соответствии со статьями 259 — 259.2 НК РФ;

- у лизингодателя — расходы на приобретение имущества, переданного в лизинг.

Таким образом, если имущество числится на балансе лизингодателя, то лизинговый платеж относится на расходы лизингополучателя.

Вывод инспектора о том, что выкупная цена должна быть выделена в составе лизингового платежа, не основан на нормах законодательства о налоге на прибыль. Следовательно, лизинговый платеж можно включить в состав расхода по налогу на прибыль. Об этом нам говорит судебная практика по делам:

- Определение ВАС РФ № ВАС-7362/09 от 19.06.2009 года по делу № А35-1588/2008;

- Определение ВАС РФ № ВАС-12038/2007 от 10.10.2007 года по делу № А29-7407/2006;

- Определение ВАС РФ № ВАС-6975/2010 от 03.06.2010 года по делу № А55-3438/2009;

- Определение АС Поволжского округа по делу № А12-14083/2016 от 14.02.2017 года.

Выводы

Попасть в ситуацию Ромашки может каждая компания, которая брала в лизинг легковой автомобиль. Чтобы вы могли обезопасить себя, мы дадим несколько советов:

- Оставляйте лизинговое имущество на балансе лизингодателя — это упростит бухгалтерский учет и позволит избежать ошибок.

- Выделяйте выкупной платеж в договоре отдельной суммой.

- Внимательно изучайте позицию ФНС — инспекторы часто ссылаются на письма и судебные дела, которые не имеют отношения к реальной ситуации.

- Бизнес должен быть прибыльным, иначе налоговая легко докажет, что условия сделки «экономически невыгодны». Фактически лизинг позволяет списывать в расходы крупные суммы: купив автомобиль, вы будете амортизировать его в течение всего срока полезного использования, а взяв в лизинг — сможете за год списать в расходы всю его стоимость. ФНС это невыгодно.

- Налоговая нагрузка на компанию должна быть выше среднеотраслевой.

- Причины отказа от предмета лизинга должны быть обоснованы.

- При отказе от предмета лизинга лизингодатель может попросить написать заявление на его имя с просьбой указать, кому продать автомобиль. Делать этого не стоит. Зафиксировав в письме свое требование о продаже автомобиля конкретному физическому лицу, вы косвенно подтвердите свое намерение продать автомобиль. Соответственно, доводы налоговиков о том, что вы фактически продали автомобиль, будут более весомыми.

Источник: kontur.ru

Продажа автомобиля от юридического лица физическому лицу

Продажа автомобиля от юридического лица физическому лицу осуществляется с применением общих правил, установленных главой 30 ГК РФ. Сделка оформляется письменным договором, который подписывают, с одной стороны – покупатель (гражданин), а с другой – официальный представитель организации, имеющий право на совершение таких сделок.

- Можно ли купить

- Пошаговая инструкция

- Договор купли-продажи

- ️Подводные камни

- Судебная практика

- Частые вопросы

- Заключение эксперта

Можно ли купить

Покупка авто у юридического лица физическим вполне возможна. Ничего удивительного в такой сделке нет. В качестве примера можно привести ситуацию, когда гражданин приобретает автомобиль в автосалоне. В таком случае покупателем, как раз выступает простой человек, (физ лицо) а продавцом – компания (юр лицо).

“Отмечается, что организация имеет полное право продать автомобиль, состоящий у нее на балансе физлицу. Главное – правильно оформить сделку, чтобы в будущем у контролирующих органов не возникло никаких вопросов”.

Покупка машины у юридического лица оформляется договором купли-продажи. Помните о том, что организация – это не отдельный человек, это целая структура, а продавать имущество от имени юр лица имеют право не все. Обычно, переговоры ведет руководитель фирмы или частное лицо, уполномоченное совершать подобные сделки на основании доверенности.

Перед покупкой автомобиля обязательно проверьте чистоту сделки, да и само транспортное средство. К сожалению, случаи мошенничества в этой области достаточно распространены. Узнайте, как это сделать у нашего юриста. Наш специалист не только расскажет, как правильно осуществить проверку, но и проведет ее вместо вас, если это необходимо.

0 юристов онлайн

0 + активных клиентов ЕЮС

0 лет на рынке

Получить консультацию

Оцени шансы на успех —

задай вопрос бесплатно

Пошаговая инструкция

Продажа авто юридическим лицом осуществляется по общим правилам, установленным действующим российским законодательством. Сама по себе схема заключения договора не отличается от купли-продажи между физическими лицами.

- Осмотр автомобиля. Независимо от того, кто является продавцом (физическое или юридическое лицо), автомобиль необходимо внимательно осмотреть перед покупкой, даже если он новый.

- Проверка документов. Узнайте, соответствует ли машина заявленным технических характеристикам, проверьте, не наложены ли на нее какие-либо ограничения. Например, если есть запрет на регистрационные действия, то переоформить ее на себя невозможно.

- Обсуждение условий. Договоритесь о цене, о порядке и сроках заключения сделки, передачи автомобиля от продавца покупателю и др.

- Подготовка договора купли-продажи. Составить соглашение может любая из сторон. Важно правильно отразить в нем все нюансы, в том числе реквизиты юридического лица, которое продает авто.

- Заключение сделки. Каждая из сторон знакомится с договором, после чего подписывает его. Покупатель передает деньги, а продавец машину.

Факт приема-передачи транспортного средства рекомендуем оформить соответствующим актом, который по сути является неотъемлемой частью договора купли-продажи.

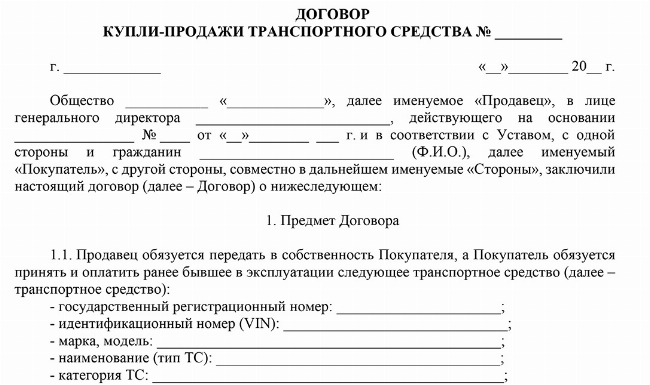

Договор купли-продажи

Покупка автомобиля у юридического лица обязательно оформляется письменным договором купли-продажи. Его единой формы законодательством не предусмотрено. Договор составляют с учетом основных правил делопроизводства и ГК РФ. В нем отражаются существенные и дополнительные условия.

Обязательные условия

Дополнительные условия

Дата и место заключения сделки, данные сторон, реквизиты приказа о продаже основного средства

Момент и порядок передачи автомобиля покупателю

Описание предмета (данные легкового авто, позволяющие идентифицировать его: марка, модель, номер двигателя, шасси, кузова, дата выпуска и пр.)

Порядок расчетов, например наличными или переводом на банковский счет

Комплектность и гарантийные обязательства продавца

Моментом приобретения права собственности на авто является день выполнения всех условий по договору или дата, отраженная в соглашении.

Пример из практики:

Исходя из правовой практики можно сделать вывод о том, что моментом получения прав на автомобиль является не дата регистрации, а момент заключения сделки. Так, суд удовлетворил требования гражданина Н. о снятии с авто ареста. Мужчина пояснил, что купил машину у Петрова Д., но не переоформил ее на себя, так как ТС было не на ходу.

Когда гражданин Н. починил транспорт, он подал заявление о регистрации в ГИБДД, в чем ему отказали. Оказалось, что судебные приставы наложили арест на авто за долги Петрова, но уже после заключения сделки купли-продажи. Суд освободил ТС от ограничений, так как когда их накладывали, автомобиль уже не принадлежал Петрову.

После заключения сделки физ лицу необходимо обратиться в отделении Госавтоинспекции для перерегистрации авто на себя. Подать заявление можно:

- онлайн, в личном кабинете на портале Госуслуги;

- лично в любом отделении ГИБДД;

- через МФЦ.

За осуществление регистрационных действий уплачивают госпошлину:

- 2000 руб. – за выдачу новых знаков (если это необходимо);

- 500 рублей за новое СТС или 1500 руб. за свидетельство о регистрации на пластиковой основе;

- 350 руб. – за внесение изменений в ПТС.

Если паспорт ТС электронный, то последняя пошлина не уплачивается. Внести платеж необходимо заранее, до посещения Госавтоинспекции для регистрации авто. Квитанцию прилагают к основному пакету документов.

Образец заявления

Образец договора купли-продажи автомобиля (продавец – организация, покупатель – физлицо)

️Подводные камни

Прежде чем купить авто у юридического лица рассмотрите все нюансы такой сделки. Некоторые организации специализируются на продаже подержанных автомобилей. Одна из форм сотрудничества – продавец (обычно физическое лицо) поручает компании заключить от его имени сделку и платит за это вознаграждение, а от его лица действует представитель фирмы.

Покупатель так может и не узнать, кому на самом деле принадлежала машина, а в случае возникновения сложностей, найти этого продавца будет достаточно проблематично.

Фото: ️Портрет идеального б/у авто

Если юр лицо продает автомобиль организация должна понимать, что на сделку распространяется действие закона о защите прав потребителей. И, если покупатель уже после заключения договора найдет неустранимые, сложные неисправности, то он вправе потребовать возврата денег или безвозмездного устранения недостатков.

Продажа авто от юр лица обязательно отражается в бухгалтерском и налоговом учете организации. Как правило, если стоимость авто занижена, то у налоговой могут возникнуть некоторые вопросы.

Чтобы исключить лишние проблемы, юридическому лицу лучше заранее заказывать независимую оценку авто, а отчет прилагать к договору

Обратите внимание! Ни в коем случае не соглашайтесь отражать в соглашении другую стоимость машины. При расторжении ДКП вам вернут ровно столько, сколько написано в договоре.

Судебная практика

В последнее время довольно распространена практика, когда владельцы ТС соглашаются продать машину с помощью ООО – фирмы, специализирующейся на оказании посреднических услуг между собственником авто и предполагаемым покупателем.

Но не всегда опыт такого сотрудничества полезен. Например, продавец не может быть на все 100% уверен в том, что покупатель перерегистрирует авто на себя, а это опасно тем, что бывший собственник продолжит уплачивать транспортный налог и штрафы.

Покупатель тоже рискует. Иногда компании, представляющие интересы продавцов, намеренно скрывают некоторую информацию об автомобиле, а расторгнуть договор уже после его заключения достаточно сложно.

Так, например, Советский районный суд г. Самара отказал гражданину Головину С. в расторжении договора купли-продажи с ООО «Авто-Брокер». Истец пояснил, что не стал бы покупать автомобиль, если бы ему заранее не рассказали о настоящем пробеге. Суд же посчитал, что оснований для отмены сделки с юридическим лицом недостаточно, так как покупателю никто не препятствовал проверить автомобиль перед его покупкой. (Решение № 2-23/2020 2-23/2020).

Источник: els24.com