Об этом, расскажет в этой статье, Инна Старожукова. Двадцать лет назад, когда я начинала работать главным бухгалтером, руководителей меньше всего интересовали финансовые отчеты.

Из области финансов их волновали 2 вещи: сколько налогов заплатит компания и можно ли их уменьшить – говорит Инна Старожукова.

Совсем другое дело сейчас. Руководители, которых я консультирую, стремятся разобраться в основах финансового учета и анализа, понимать и использовать профессиональную финансовую терминологию не хуже финансиста, учатся читать, анализировать и использовать информацию из финансовых отчетов, которые готовит бухгалтерия.

Какие же изменения в деловом мире заставили менеджеров и руководителей узнавать как можно больше о финансах?

Последние несколько лет показали, что финансы и бухгалтерия влияют на многие компании такими путями, о которых раньше не думал никто, кроме бухгалтеров и финансистов. Громкие бухгалтерские скандалы с компаниями Enron, Parmalat и другими, показали, что финансовая некомпетентность и беззаботность могут свести на нет усилия тысяч добросовестных, работающих в полную силу сотрудников. Именно поэтому Советы директоров начинают вникать в отчеты, которые регулярно получали годами, настолько глубоко, насколько раньше и не предполагалось. Им требуется знание финансовой терминологии и правил бухгалтерского учета, которые прежде они принимали, как данность.

Правильная работа — это КАК?! #заработок #бизнес #успех

Менеджеры всех уровней начали понимать, что если они хотят сохранить рабочее место, не говоря о карьерном продвижении, они должны знать финансовые последствия любых своих действий. С другой стороны, они не должны опираться только на мнение бухгалтеров, потому что хороший бухгалтер оценивает действия со своей профессиональной позиции, которая сводится к тому, чтобы минимизировать риски для компании. Руководители и менеджеры, умеющие ставить амбициозные цели, должны знать и понимать границы правильного ведения финансов, чтобы не попасть впросак из-за напористого стремления достичь целей, и в то же время не полагаться только на мнение бухгалтерии.

Еще одна причина: для развития бизнеса необходим капитал, и каким бы ни был его источник – долг или увеличение акционерного капитала, руководители должны думать о том, как повлияет та или иная операция на финансовые показатели, на анализе которых инвесторы и банки принимают решение о финансировании. А для этого они, по крайней мере, должны знать эти показатели и понимать правила их расчета.

С другой стороны, руководители должны всегда помнить, что отчеты, которые они получают от бухгалтерии, – это отражение реальности, а не сама реальность. При их подготовке бухгалтерам, часто приходится принимать решение в условиях ограниченных данных.

Иногда приходится потратить немало времени, чтобы принять решение о том, каким именно образом отразить в учете ту или иную позицию. Иногда приходится считать то, что совсем непросто измерить. И точность отчета во многом зависит от способности бухгалтеров и финансистов делать обоснованные предположения и давать приемлемые оценки. А ведь на основе отчетов руководители принимают те или иные управленческие решения! Именно поэтому руководителям важно знать источники возможной недостоверности цифр в отчете, понимать какие предположения и оценки использовались финансистами при подготовке отчета.

Обязательно ли давать сотрудникам премии #управлениеперсоналом #бизнес #капитал

Сейчас мы говорили о финансовых отчетах, которые готовит бухгалтерия. А ведь помимо финансового учета (то есть учета в основном для внешних пользователей), существуют и другой учет – учет «исключительно для своих» – управленческий учет. Очень многие руководители малых и средних компаний часто ведут такой учет самостоятельно.

Во всяком случае, бухгалтерия, которая помимо финансового учета (раз) ведет налоговый учет (два), а иногда еще и готовит отчеты для иностранных инвесторов по международным стандартам (три) — очень часто просто не обеспечена необходимыми ресурсами – и людьми, и программами, и иногда и знаниями — для того, чтобы вести еще и управленческий учет. И тогда руководители, не сомневаясь, берутся за это сами.

При этом часто я наблюдала такую картину – отчет о доходах и расходах частично сформирован по начислениям, а частично – по расходу и приходу денег. В одном месяце прибыль горой, в другом – убытки. В общем, путаница полная, с которой потом и просят помочь разобраться консультантов. Отсюда вывод – знание принципов формирования отчетов – будь то управленческие отчеты или финансовые – вещь для руководителя необходимая. Разобравшись один раз — суть будет понятна в любых отчетах и ситуациях.

Менеджерам рангом ниже, чем ТОПы, очень часто приходится сталкиваться с проблемой формирования производственной программы или принимать решения о наиболее выгодных товарах или рынках сбыта. Без знаний управленческого учета, понимания того, какие факторы и каким образом влияют на цену продукции, очень сложно эффективно принимать управленческие решения.

Для них я настоятельно рекомендую повысить свои знания в управленческом учете. Маржинальный доход – сегодня это центральное понятие менеджмента. Он служит основанием для принятия многих управленческих решений: Как сделать больше денег, делая меньше продукции? Получит ли компания прибыль или просто нарастит продажи, если примет специальный заказ?

Что выгоднее: производить самостоятельно или купить? Разбираться в таких вопросах нужно и возможно каждому хорошему управленцу, причем, не озадачивая этим бухгалтерию, а просто используя знания, здравый смысл и некоторые данные из учета.

Ключевые слова:

Источник: hr-portal.ru

Бизнес и финансы как все понять

Личные финансы и финансы бизнеса – почему их необходимо разделять?

Года четыре назад один из участников моего мастер-класса был сильно удивлён, когда я спросил его, разделяет ли он личные и бизнес-финансы, ведет ли учет личных финансов и финансов бизнеса? Он сказал прекрасную фразу: «Это же мой бизнес! Поэтому деньги из него и есть мои деньги».

Что тут возразишь? На самом деле здесь есть что возразить, и это важные возражения.

Примеры из практики

Пример 1. Анастасия, 52 года

Владелица небольшой полиграфической компании. Разведена, живёт с дочерью. Меня поразило, насколько скромно, если не сказать — скудно, она живёт. Одежда, рассказ о том, как она ко мне добиралась на автобусе, тема оплаты моих услуг — всё это показывало, что Анастасия испытывает острую нехватку денег даже на самые простые вещи. Я попытался разобраться.

Её финансы, по-крупному, выглядят так.

- квартира, в которой она живёт;

- имущество бизнеса: мебель, полиграфическое оборудование;

- расходные материалы на складе.

- ипотека;

- кредит, который она брала на бизнес, когда не хватило денег.

- поступления от клиентов оплаты за продукцию.

- зарплата персонала;

- аренда;

- расходные материалы;

- продукты домой;

- бытовые нужды, одежда, обувь;

- обслуживание двух кредитов.

Анастасия не понимала, почему всё время не хватает денег. Дело вроде приносит хоть нестабильный, но нормальный доход. В декабре, например, поступлений на всё хватило, и ещё осталось немного. Правда, с августа по октябрь выручки практически совсем не было.

Когда я сейчас это описываю, кажется очевидным, в чём проблема. В том, что был разрыв между нестабильной выручкой и стабильными расходами. Зарплату сотрудникам и аренду она платила в любом случае. Когда денег не хватило – взяла личный кредит. А дальше – спираль стала раскручиваться; обслуживание кредита лишь усугубило проблему.

Анастасия, однако, этого не заметила, поскольку не разделяла деньги бизнеса и свои собственные. Таким образом, вложив личные деньги в бизнес, она и перешла черту, за которой уже не он её кормит, а она его. Она сама обслуживает кредит, взятый на нужды бизнеса, сама платит сотрудникам, если нет выручки. Компания оказалась нежизнеспособной без вливаний со стороны личных финансов.

В итоге Анастасия продала свой бизнес. По сути, продала оборудование и расходный материал. Дешевле, чем купила, разумеется, но всё равно удачно. Нашла работу и потихоньку рассчитывается по кредитам.

Пример 2. Кирилл, 36 лет

Женат, есть сын и ждут второго ребёнка. Бизнес – сеть продуктовых магазинов по франшизе. С нем всё хорошо, он приносит прибыль и развивается. В планах – открытие очередного магазина. Кирилл – один из двух собственников магазинов.

Здесь не было никакой явной проблемы. Когда собственник не единственный, то финансовый учёт в бизнесе ведётся всегда. Иначе собственники между собой не смогут разобраться.

Меня удивило вот что. Кирилл с партнёром хотели купить помещение для нового магазина. Не взять в аренду, а именно купить. В бизнесе денег на покупку не было, у них самих – тоже. Обоим потребуются кредиты.

Обоснование решения о покупке такое: в аренду этот магазин будет нерентабельным. Арендная плата слишком высокая.

Т.е. ребята просто не понимали, что они забирают на себя часть расходов нового магазина и тем самым как бы превращают его из убыточного в прибыльный. За счёт личных (семейных) денег, более того, за счёт кредитных денег. Иначе говоря, они просто обманывали сами себя, неверно разделяя личные и бизнес-финансы.

У Михаила Жванецкого есть замечательная фраза: «Что себе думает эта бабушка? Она думает, что переходит дорогу!» Так и Кирилл с его партнёром думали, что их новый магазин прибыльный.

Пример 3. Владимир, 40 лет

Женат, сын 14 лет. Единственный собственник строительной компании. Компания вполне успешная, прибыльная, несмотря на непростое для строительной отрасли время.

В бизнесе есть бухгалтерия, ведётся учёт. В семье, естественно, бухгалтерии нет. Владимир просто приносит домой столько денег, сколько нужно. Денег хватает, т.к. семья живёт неплохо, но без безрассудных трат.

Владимир начал тревожиться о другом. Всё, что у него есть – это фирма. В семье даже вкладов нет! Кажется, зачем нести деньги в банк, если всегда можно взять из бизнеса без ущерба для последнего? Рентабельность высокая: забирать деньги – значит лишаться прибыли.

Но стало тревожно: случись, что с фирмой, у семьи ничего не останется.

Владимир, как любой предприниматель, видел и убыточные проекты, и проекты, на которых он терял немалые деньги. Опыт имеется. Это совершенно правильное опасение. Личные, семейные деньги нельзя хранить только в одной корзине. И в двух, и в трёх одинаковых корзинах тоже нельзя.

Семейные деньги должны быть разложены по многим «корзинам», существенно отличающихся друг от друга типом содержимого.

Часть денег должна быть полностью свободна от бизнес-рисков, включая специфические для нашей страны, нерыночные риски. Должна быть защищена от притязаний разнообразных любителей забирать чужие деньги. И чем человек старше, тем больше должна быть эта часть.

С Владимиром мы сделали всё, что нужно. Разделили личные и бизнес-активы и долги, упорядочили потоки. Он назначил себе зарплату; оценил семейные расходы. Застраховали его жизнь. Часть активов он вывел из бизнеса, и мы разместили их на международном финансовом рынке в глобально диверсифицированный портфель с защитой капитала.

С течением времени Владимир наращивает эту защищённую часть.

Где находится бизнес в личных финансах?

Из заголовка ясно, что я не считаю личные финансы и финансы бизнеса равнозначными системами. Личные финансы, по-моему, главнее. Бизнес-финансы могут исчезнуть, если исчезнет бизнес. А личные финансы останутся с вами в течение всей вашей жизни. Они могут быть лучше или хуже, помогать вам жить или мешать, но исчезнуть они не могут, пока вы живы.

Разумеется, ваш бухгалтер на работе не согласится с таким вИдением. Для него финансы бизнеса главнее, чем личные. Точнее, для него финансы вашего дела главнее, чем ваши личные. Понятно, почему.

Однако, я, как семейный финансовый советник, нахожусь по другую сторону баррикад, и ваши личные финансы ставлю на уровень выше.

После этого вступления давайте аккуратно, системно разберёмся, как вести учет личных финансов, где в них находится ваш бизнес. Это позволит научиться выделять и отделять бизнес и не делать управленческих ошибок.

Популярные статьи по теме

- Личные финансы и финансы личного (семейного) бизнеса

- Вы и ваш бизнес: кто кого кормит? Часть 2

- Жизнь, как за каменной стеной

- До скольких лет вам хватит ваших денег? Часть первая

- Как самостоятельно оценить свои финансы

Источник: investplanninggroup.com

30 важных понятий из мира финансов

Формулы и термины, которые помогут разобраться в финансах бизнеса.

Как говорить с финансовым директором на одном языке, читать (и понимать) бухгалтерские отчеты и финансовую аналитику? Мы собрали 30 важных финансовых понятий и постарались объяснить их простым языком.

Баланс — бухгалтерский отчет о финансовом состоянии компании на определенную дату. В нем содержится информация о стоимости имущества и обязательствах организации. Левая часть баланса — Активы, правая — Пассивы. Активы должны быть равны пассивам.

Активы — все имущество компании, которое она использует для производства товаров и оказания услуг; все, что может приносить доход.

- Реальные активы: земля, сооружения, техника, транспорт, оборудование и т. д.

- Финансовые активы: наличные и безналичные деньги, ценные бумаги, выданные кредиты.

- Нематериальные активы: бренд, товарные знаки, лицензии, патенты, деловая репутация.

Пассивы — источники, которые формируют актив баланса. Пассив состоит из собственного капитала (уставного и акционерного) и заемного (кредиты, займы).

Дебиторская задолженность — все, что компании должны другие предприятия, клиенты и государство. Дебиторская задолженность может возникнуть, когда компания продала товар и не получила оплату, переплатила по налогам и т. д.

Антон Шулык

Финансовый директор, ex-GM Uber Eats Ukraine

Узнать больше

Кредиторская задолженность — это долги фирмы перед другими предприятиями, физическими лицами и государством.

Основной капитал (основные фонды) — ресурсы, которые многократно участвуют в производственных циклах, постепенно изнашиваются и амортизируются. Это постройки, оборудование, транспорт, нематериальные активы (авторские права, патенты и т. д.).

Оборотный капитал (оборотные активы, рабочий капитал, Working Capital) — средства, которые компания полностью расходует и возобновляет в течение года или одного производственного цикла, если он длится более года. К оборотным активам относятся сырье, полуфабрикаты, запасы готовой продукции, деньги на счетах и в кассе, дебиторская задолженность.

Капитальные затраты (CAPEX) — затраты на приобретение и модернизацию внеоборотных активов. Имеются в виду активы, которые будут использоваться более года: здания, транспорт, техника, оборудование.

Операционные затраты (OPEX) — затраты компании, которые возникают в процессе ее текущей деятельности. Это себестоимость продукции, аренда помещений, коммунальные услуги и т. д.

Себестоимость продукции — сумма затрат компании на производство и реализацию продукции. При расчете себестоимости следует учитывать затраты на сырье и энергоносители, отчисления на амортизацию, заработную плату сотрудников, расходы на транспорт, продажи и все остальные затраты, связанные с производством и сбытом.

Добавленная стоимость (Value Added) — разница между выручкой от продажи товаров/услуг и затратами на закупку ресурсов для их производства. Во многих странах добавленная стоимость используется в качестве базы для расчета и уплаты налога на добавленную стоимость (НДС).

Валовая прибыль — разница между доходом компании и себестоимостью реализованной продукции. Валовая прибыль показывает, сколько компания заработала на продажах, до уплаты налогов и дополнительных расходов.

Чистая прибыль (Net Profit) — это доход компании после уплаты налогов и других обязательных отчислений. Чистой прибылью распоряжаются учредители и акционеры: они могут направить ее на развитие предприятия или вывести себе в качестве дивидендов.

Для расчета чистой прибыли можно использовать несколько формул, которые отличаются степенью детализации. Вот две наиболее общие:

Рентабельность — отношение прибыли компании к затраченным ресурсам, показатель экономической эффективности предприятия.

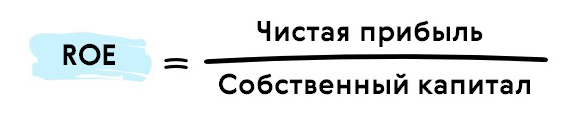

ROE (Рентабельность собственного капитала, Return on Equity) — показывает эффективность использования средств, которые принадлежат собственникам компании.

Для более глубокого понимания ROE можно использовать формулу Дюпона:

ROI (Return On Investment, Окупаемость инвестиций) — показатель рентабельности вложений в бизнес. Если значение ROI меньше 100%, инвестиции убыточны, больше 100% — приносят прибыль.

Рентабельность продаж (Return on Sales, ROS) — коэффициент, который показывает, какую часть прибыли составляет выручка. ROS помогает понять, прибыльна ли компания или убыточна.

NPV (Net Present Value, Чистая приведенная стоимость, Чистый дисконтированный доход, Чистая текущая стоимость) — доход, который получит владелец проекта за период планирования после уплаты всех текущих затрат, налогов и кредитов.

- IC — сумма первоначальных инвестиций

- N — число периодов (месяцев, кварталов, лет), за которые нужно рассчитать оцениваемый проект

- t — отрезок времени, для которого необходимо рассчитать NPV

- i — расчетная ставка дисконтирования для оцениваемого варианта вложения инвестиций

- CFt — ожидаемый чистый денежный поток за установленный период

IRR (Внутренняя норма доходности) — процентная ставка, при которой NPV равна нулю. При такой ставке инвестор сможет возместить первоначальные вложения, но не получит прибыль.

Период окупаемости (Payback Period, РР) — минимальный срок, за который накопленный доход превышает начальные инвестиции.

Для расчета срока окупаемости при равномерном поступлении доходов можно использовать формулу:

где P — средние денежные поступления, создаваемые проектом

IC — размер первоначальной инвестиции

Pстр — длительность от начала реализации проекта до выхода на проектную мощность

Дивиденды — часть прибыли компании, которая распределяется между акционерами пропорционально их доле ценных бумаг.

Кассовый разрыв — это временная нехватка денег для уплаты очередных платежей. Разрыв может возникать, если клиенты вовремя не оплачивают счета, собственник берет деньги из кассы на личные нужды, компания выплачивает гонорары субподрядчикам до получения оплаты от клиента и в других случаях.

Для расчета кассового разрыва можно использовать формулу:

Если остаток денежных средств меньше нуля, наступает кассовый разрыв.

Кредитный рычаг (финансовый рычаг, финансовый леверидж) — это отношение заемного капитала к собственным средствам. С помощью этого показателя можно понять, как использование заемного капитала влияет на размер чистой прибыли.

Весь бизнес-контент в удобном формате. Интервью, кейсы, лайфхаки корп. мира — в нашем телеграм-канале. Присоединяйтесь!

Формула для расчета эффекта финансового рычага (DFL):

- DFL — эффект финансового рычага

- T — процентная ставка налога на прибыль

- RoA — рентабельность активов предприятия

- r — процентная ставка по привлеченному (заемному) капиталу

- D — заемный капитал

- E — собственный капитал

Лизинг (финансовая аренда) — это долгосрочная аренда имущества с последующим правом выкупа. Предприятие может брать в лизинг здания, оборудование, транспорт и другое имущество.

Ликвидность — способность активов быть быстро проданными по близкой к рыночной цене, то есть востребованность активов.

Коэффициент текущей ликвидности (Current Ratio) отражает текущую платежеспособность организации и стабильность ее финансового положения.

МСФО (Международные стандарты финансовой отчетности) — набор стандартов бухгалтерского учета, принятый в большинстве стран Европы, во многих странах Азии и Южной Америки. Основополагающие принципы ведения отчетности по МСФО — принцип начисления и принцип непрерывности деятельности.

4 главных отчета компании по МСФО:

- Отчет о финансовом положении (баланс)

- Отчет о совокупном доходе

- Отчет об изменениях капитала (Отчет о нераспределенной прибыли)

- Отчет о движении денежных средств

Операционный бюджет — это текущий бюджет на краткосрочный период. Он прогнозирует доходы и расходы, в том числе продажи, производство и операционные расходы.

Резервы (резервные фонды) — запасы ресурсов (материалов, сырья, топлива, оборудования и т. д.), которые используются для работы компании.

Стоимость денег во времени (Time Value of Money) — концепция, согласно которой одинаковый денежный доход сегодня имеет большую ценность, чем если он будет получен завтра. Различие в ценности связано с инфляцией и возможностью заработать на инвестициях.

Источник: l-a-b-a.com