Государственные и региональные информационные ресурсы необходимы для организации внутриэкономической деятельности.

Рассмотрим информационные ресурсы , необходимые для реализации некоторых позиций бизнес-плана предприятия (таблица 1.2).

АСУ Импульс Бизнес справочники и базы данных www.asuimp.ru

Агентство Деловой информации «Бизнес-Катра» www.biznes-karta.ru

Прогнозы дальнейшего развития

Цены на электроэнергию, воду, сырьё, труд

Агентство Деловой информации «Бизнес-Катра» www.biznes-karta.ru

базы данных грузовых таможенных деклараций (ГТК России)

Информация о возможных конкурентах, их слабых и сильных сторонах, их доли рынка, маркетинговых средствах.

Информация о ценах на аналогичную продукцию, о поведении и реакции потребителей относительно цены товара о товародвижении и продажах.

Информация о возможных посредниках, продавцах, транспортных фирм.

Оценка и страхование риска.

Состояние банковских структур, их репутация.

Информационные ресурсы | Информатика 10-11 класс #38 | Инфоурок

Информация об оценке надёжности всех, с кем предприятие предполагает иметь деловые отношения.

Политическая и экономическая ситуация в стране.

Криминогенная обстановка в стране и тенденции её изменения

Возможные страховые компании, их репутация

Агентство Деловой информации «Бизнес-Катра» www.biznes-karta.ru реестр паспорта импортных сделок, реестр страховых компаний (Минфин РФ);

базы данных «Налоговая отчетность» гос. реестр налогоплательщиков (МНС);

фонд лицензий на банковскую и аудиторскую деятельность (Банк России) и др.

- налоговой системы законов, предохраняющих от загрязнения окружающую среду

- патентной защиты

- правил, определяющих порядок регистрации торговой марки и проведения рекламной компании

- основных прав потребителей и системы их защиты

- информация о лицензиях, необходимых для производства

Общероссийская Сеть Консультант Плюс www.consultant.ru

Агентства INTRALEX «ЮСИС» (Юридическая справочно-информационная система www.intralex.ru

Государственные (национальные) информационные ресурсы делятся на:

- федеральные;

- находящиеся в совместном ведении государства и субъектов федерации;

- находящиеся в ведении субъектов федерации.

Структура государственных информационных ресурсов представлена на рис.1.6.

Рис. 1.6. Классификация государственных информационных ресурсов

Среди государственных Информационные ресурсов выделяют:

- библиотечную сеть;

- архивный фонд;

- государственную систему статистики;

- государственную систему НТИ;

- государственную систему правовой информации ;

- ИР органов государственной власти и местного самоуправления;

- ИР о природных ресурсах и явлениях, процессах;

- ИР социальной сферы;

- ИР в сфере финансов и внешнеэкономической деятельности.

Информационные ресурсы библиотечной сети. В России находятся 150000 библиотек (публичные федеральные, региональные субъектов федерации, муниципальные, система научно-технических библиотек, библиотечная система РАН, вузов медицинских учреждений и т.д.). Автоматизированные библиотечно-информационные технологии функционируют в 2,5 тысяч библиотек.

Ключевые ресурсы

Информационные ресурсы Архивного фонда состоят из государственных и негосударственных архивов. В ведении Росархива находятся 193 млн. ед. хранения. Ведётся работа по созданию сетей архивов.

Научно-техническая информация. В государственную систему научно-технической информации (ГСНТИ) входят: федеральные, отраслевые и региональные органы НТИ. Образовано объединение «РОСинформресурс» — специализированная федеральная информационная сеть с единым информационным ресурсом .

Информационные ресурсы государственной системы статистики включают (www.gks.ru):

- информацию по отраслям статистики;

- интегрированные базы данных;

- статистическую информацию первичных отчётов.

Государственная система правовой информации включает:

- комплекс баз данных правовой информации , содержащей более 340000 правовых актов;

- база данных действующего российского законодательства;

- база данных судебной статистики и т.д.

Информационные ресурсы органов государственной власти и местного самоуправления.

Здесь существует две схемы формирования информационных ресурсов :

- централизованное информационное обеспечение органов государственной власти федерального и регионального уровня;

- самостоятельное формирование необходимых ИР региональными и муниципальными органами власти.

Централизованное базируется на базах данных МЧС, МВД и т.д. ИР муниципального уровня пока развиты слабо.

Информация о природных ресурсах, явлениях, процессах.

Создается информационная система недропользования при Министерстве природных ресурсов, в которой имеется:

- Федеральный геологический фонд;

- Государственный банк цифровой геологической информации ;

- Фонд гидрометеорологии;

- Банк данных государственного мониторинга геологической среды.

- В настоящее время развёрнуты работы по созданию земельных кадастров.

Информационные ресурсы социальной сферы.

Наиболее развиты информационные ресурсы в здравоохранении и образовании. Сеть Минздрава насчитывает 61 информационный центр. Развитие информационных ресурсов в области образования идёт в двух направлениях:

- создание федеральной универсальной сети RUNNET;

- создание региональных центров информации .

Информационные ресурсы в сфере финансов и внешнеэкономической деятельности.

Наиболее крупные ресурсы:

- базы данных по федеральному бюджету и бюджетов субъектов РФ, реестр паспорта импортных сделок, реестр страховых компаний (Минфин РФ);

- реестр собственности РФ (Мингосимущество РФ);

- базы данных грузовых таможенных деклараций (ГТК России);

- базы данных «Налоговая отчётность», государственный реестр налогоплательщиков (МНС);

- фонд лицензий на банковскую и аудиторскую деятельность (Банк России) и др.

Под информационным ресурсом предприятия (организации) понимают совокупность собственных, приобретаемых и поставляемых извне данных, зафиксированных как на бумажных, так и электронных носителях.

Структура информационных ресурсов предприятия приведена на рис.1.7.

Рис. 1.7. Структура информационных ресурсов предприятия

Формы существования корпоративных ресурсов могут быть следующими:

- бумажные документы,

- электронные документы,

- базы данных,

- базы знаний,

- web-сайты,

- файлы различной природы (аудио, видео) и т.д.

В сущности, информационные ресурсы – это общий объём данных и знаний, циркулирующих на предприятии, входящих в него и исходящих из него, материализованных на каком-либо носителе.

Ресурсы делятся на три группы:

- приобретаемые и получаемые от сторонних организаций;

- генерируются внутри предприятия;

- внешние, т.е. поступают извне.

Информационные ресурсы , в зависимости от материального носителя, делятся на внемашинные и внутримашинные:

- внемашинные – бумажные документы управленческого и организационно-распорядительного характера;

- внутримашинные – это внемашинные информационные ресурсы , введённые в память компьютера.

Управленческие документы отражают производственные, хозяйственные, финансовые и прочие операции, выполняемые в процессе функционирования предприятия. Это плановые, бухгалтерские, аналитические, статистические, маркетинговые, логистические, проектно-конструкторские и технологические (трудовые, материальные и технологические нормы) и прочее.

Документы организационно-распорядительного характера делятся на следующие группы:

- организационные (задачи и цели предприятия, структура предприятия, штатное расписание, устав предприятия и т.д.);

- распорядительные (приказы, указания, предписания, инструкции и прочее);

- справочные (письма входящие и исходящие, акты, справки, обзоры, рефераты, библиотечные подборки и т.д.);

- прочие (патентная, юридическая и прочая документация).

Внешние информационные ресурсы могут быть как платными (приобретаемыми), так и предоставляемыми сторонними организациями в соответствии с договорённостями или обязательствами (получаемые ресурсы ). Как те, так и другие могут иметь как бумажную форму представления, так и передаваться по каналам связи.

Приобретаемые информационные ресурсы включают периодически выполняемые платные услуги аналитического характера.

Например, в различных консалтинговых фирмах можно заказать анализ динамики курса валют, кросс-курсы валют, динамики ценных бумаг, ставок привлекаемых рублёвых и других депозитов, информацию о конкурентах, тенденциях в изменениях в деловой среде и состоянии международных рынков и т.д.

В отличие от приобретаемых, получаемые информационные ресурсы отражают деловые отношения с партнёрами, также отношения с выше или ниже стоящими организациями.

Содержательно они отражают информацию , получаемую из банков, страховых, налоговых и прочих организаций.

Особое место в данном классе занимают Интернет-ресурсы отдельных министерств и ведомств.

Собственные информационные ресурсы могут быть либо структурированными, и тогда они подлежат арифметической, логической и другой обработке программными средствами, либо нет.

Структурируемые информационные ресурсы – это базы данных, хранилища данных, базы знаний.

В соответствии с Федеральным законом «Об информации , информатизации и защите информации» документ – это зафиксированная на материальном носителе информация с реквизитами, позволяющими её идентифицировать. Документ обладает двумя свойствами: многофункциональностью (регистрация информации , передача, обработка и хранение) и наличием юридической силы.

Данная база содержит:

- Законодательные акты РФ в сфере информации и документации.

- Государственные стандарты на управленческую документацию.

Документы, разработанные в соответствии с этими стандартами, называют унифицированными.

Унификация систем документации может осуществляться на различных уровнях: межотраслевом (государственном), отраслевом и на уровне предприятий.

На межотраслевом уровне создаётся унифицированная система документации (УСД), в которую входят:

- единая система конструкторской документации (ЕСКД);

- единая система технологической документации (ЕСТД);

- унифицированная система форм статистической информации ;

- унифицированная система документации бухгалтерского учёта и отчётности и др.

В соответствии со стандартами в РФ создано восемь унифицированных систем документации:

- Унифицированная система финансовой, учётной и отчётной бухгалтерской документации бюджетных учреждений и организаций.

- Унифицированная система учётной и отчётной бухгалтерской документации предприятий.

- Унифицированные системы организационно-распорядительной документации.

- Унифицированные системы отчётно-статистической документации.

- Унифицированные системы банковской документации.

- Унифицированные системы документации Пенсионного фонда РФ.

- Унифицированные системы документации по труду.

- Унифицированные системы внешнеторговой документации.

В ходе развития объекта неизбежно возникает конфликт между ними, разрешением которого является замена формы, более адекватной новому содержанию.

Содержание (контент) может быть различным: экономическим, правовым, техническим и т.д. Оно может находиться в Интернете, и тогда он носит название Web-контент, либо на предприятии, и тогда оно называется корпоративным контентом.

Web-контент в основном не структурирован (тексты, аудио и видеоматериалы и т.д.). Корпоративный контент, как правило, сохраняется в структурированных формах (таблицы, базы данных и знаний, хранилища данных и т д.).

Задача специалистов по управлению контентом состоит в выборе или разработке такой формы его хранения, которая с наибольшей эффективностью позволит достичь поставленные цели управления. Управление контентом осуществляется с помощью интегрированных сервисов. Они максимально отделяют пользователя и администратора от технологической и программной среды реализации.

Это особенно важно для электронного бизнеса, где контент и форма играют важную роль в маркетинговой и рекламной стратегии предприятия.

Системы управления веб-контентом ( WCMS – WEB Content Menedgment Servis) предназначены для выполнения операций с ним на сайте:

- добавление;

- удаление;

- редактирование контента.

Кроме того, необходимо администрирование веб-ресурсов — изменение структуры веб-сайта, разграничение прав доступа, а также разработка новых веб-ресурсов.

Системы управления корпоративным контентом включают системы документооборота масштаба предприятия, в которых имеются функции работы с веб-документами через веб-интерфейс.

Развитие систем управления корпоративным контентом осуществляется в направлении использования специализированных программных систем класса ( ECM — Enterprise Content Management ).

Так как контент не может существовать отдельно от бизнес-процессов предприятий, эти системы интегрируются с системами управления бизнес-процессами (business process management , BPM ).

Контрольные вопросы и упражнения

- Что характеризует эру информатизации?

- Дайте определение понятия «Информация». В чём состоят её особенности?

- Дайте определение понятия «экономическая информация».

- Какие требования предъявляются к экономической информации?

- Что входит в понятие «Маркетинговая информация»?

- Как формируется учётно-отчётная информация?

- Что является финансовой информацией?

- Что понимают под «Внутренней информацией»?

- Пояснить направления получения новых знаний.

- Пояснить термин «Информатизация».

- Пояснить термин » Интеллектуализация «.

- Раскройте понятие «Технология» и её аспекты.

- Каким требованиям должна отвечать современная технология?

- Перечислить и пояснить три основных аспекта, которые вкладывают в понятие «Технология» в широком смысле.

- Что является целью технологии в промышленном производстве?

- Что понимают под понятием «Мультимедиа»?

- Как поменялась значимость отдельных факторов производства по мере перехода от индустриальной эпохи к постиндустриальной?

- Какие ресурсы потребляет современное производственное предприятие, организация, офис в процессе своего функционирования?

- Пояснить отличия информационных ресурсов от традиционных.

- Пояснить классификацию информационных ресурсов предприятия по источнику возникновения.

- Пояснить состав глобальных информационных ресурсов.

- Для чего необходимы государственные и региональные информационные ресурсы?

- Пояснить структуру государственных информационных ресурсов.

- Что понимают под информационным ресурсом предприятия (организации)?

- На какие группы делятся ресурсы?

- Что представляют собой внемашинные и внутримашинные документы?

- На какие группы делятся документы организационно-распорядительного характера?

- Что называется контентом?

- Поясните виды контентов.

- Дайте характеристику Web-контента.

Источник: intuit.ru

Общая структура информационных ресурсов предприятия

Классификация информационных ресурсов и средства доступа к ним

Глобальные (мировые) информационные ресурсы

Прежде чем принять решение по внешнеэкономической деятельности, то есть выходе предприятия на международный рынок, предприниматель должен собрать информацию следующего характера:

- какова структура и объем потенциального рынка;

- какова специфика страны, местности, климата, традиций, отношение покупателей на тот или иной товар;

- кто конкуренты, их характеристика;

- какова специфика бизнес-методов в стране;

- каковы логистические, тарифные, таможенные, налоговые условия в изучаемой стране;

- каковы законы по внешнеэкономической деятельности в данной стране и т.д.

Для ответа на эти вопросы создаются глобальные мировые информационные ресурсы, структура которых представлена на рис. 7.10.

Рис. 7.10. Структура глобальных информационных ресурсов

Глобальные (мировые) информационные ресурсы доступны всем. Делятся они на три группы:

- деловая информация;

- научно-техническая и специальная;

- потребительская (массовая) информация.

В свою очередь деловая информация подразделяется на:

- биржевую и финансовую: котировки ценных бумах, валютные курсы, учетные ставки, рынки товаров и капиталов;

- статистическая информация, предоставляемая государственными организациями и частными компаниями (экономическая и социальная статистика в виде рядов динамики);

- коммерческая информация по направлениям работы предприятий, фирм о их финансовом состоянии, ценам на продукцию, осуществленным сделкам и т.д.

Значительная часть деловую информацию составляет система международной статистики, в создании которой участвует около 200 международных и организаций из 191 страны мира. Основные публикации статистических материалов ООН следующие:

- Демографический ежегодник;

- Статистический ежегодник;

- Статистический ежегодник промышленных товаров;

- Статистический ежегодник международной торговли;

- Статистический ежегодник промышленных товаров;

- Статистический ежегодник ЮНЕСКО, где находятся данные об уровне грамотности и развития культуры в международном масштабе.

Ориентироваться в гигантском объеме мировых информационных ресурсов позволяет справочное издание, популярное во всем мире Gale Directory of Databases, выпускаемое дважды в год в виде двух томов фирмой Gale Research,Inc. Популярные мировые информационные ресурсы приведены в табл. 7.1.

Мировые информационные ресурсы

Название базы данных

Период, за который предоставляются данные

World Bank e-Library (Всемирный банк) www.wordbank.org

1400 наименований финансовой информации по регионам

С1987 по настоящее время

Организация экономического сотрудничества и развития (OECD) www.oecd.org

34 статистические базы данных по 30 странам членам OECD и 70 странам дополнительно

С 1977 по настоящее время

Данные из 435 статистических рядов

С 1940 по настоящее время

Доступ к мировым информационным статистическим ресурсам предоставляют различные информационные агентства. Выделяют фирму LexisNexis Statistical.

Если статистические глобальные информационные ресурсы необходимы для осуществления государственного управления, то для управления предприятиями необходима более глубокая детализация статистических информационных ресурсов, которая формируется частными компаниями. Это неофициальная статистика, которая боле объективна. Она содержит следующее:

- результаты деятельности участников рынка (доля фирмы на рынке, объем экспорта продукции в другие страны и т.д.);

- экономические связи различных регионов или стран.

1). Одной из ведущих является информационная система TradStat (www.tradstatweb.com), которая специализируется на международной торговле. Предоставляется информация по всем товарам, которые импортируются или экспортируются в 30 странах мира. Данные могут экспортироваться в табл. Excel.

2). Известна также система Euromonitor (www.monitor.com) предоставляющая информацию о состоянии рынка продуктов и услуг в Англии, Франции, Италии, Германии, Испании и США.

3). В странах СНГ рынок продовольственных и непродовольственных товаров отслеживает система БизнесАналитика (www.businessanalytca.ru) по 12 странам СНГ.

Известен каталог ресурсов официальной статистики (Official Statistics on the Web (www.librari.auckland.ac.nz/Subjects/offstats/). На нем представлена информация о ресурсах социальной, экономической и общей информации.

NationMaster (www.nationmaster.com). На сайте представлена информация из Всемирного банка, ООН, ВОЗ и т.д. Можно получить данные по странам, регионам в табличном и графическом виде.

Государственные (национальные) информационные ресурсы

Государственные и региональные информационные ресурсы необходимы для организации внутриэкономической деятельности.

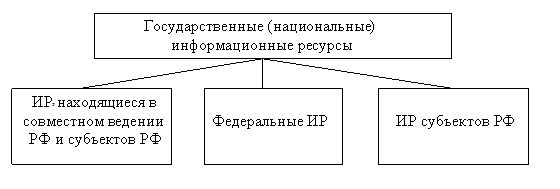

Государственные (национальные) информационные ресурсы делятся на:

- федеральные;

- находящиеся в совместном ведении государства и субъектов федерации;

- находящиеся в ведении субъектов федерации.

На рис. 7.11 представлена структура государственных информационных ресурсов.

Рис. 7.11. Классификация государственных (национальных) информационных ресурсов России

Среди государственных ИР выделяют

- библиотечную сеть;

- архивный фонд;

- гос. систему статистики;

- гос. систему НТИ;

- гос. систему правовой информации;

- ИР органов государственной власти и местного самоуправления;

- ИР о природных ресурсах и явлениях, процессах;

- ИР социальной сферы;

- ИР в сфере финансов и внешнеэкономической деятельности.

Информационные ресурсы библиотечной сети. В России находятся 150000 библиотек (публичные федеральные, региональные субъектов федерации, муниципальные, система научно-технических библиотек, библиотечная система РАН, вузов медицинских учреждений и т.д.). Автоматизированные библиотечно-информационные технологии функционируют в 2,5 тысяч библиотек.

Информационные ресурсы Архивного фонда состоят из государственных и негосударственных архивов. В ведении Росархива находятся 193 млн. ед. хранения. Ведется работа по созданию сетей архивов.

Научно-техническая информация. В государственную систему научно-технической информации (ГСНТИ) входят: федеральные, отраслевые и региональные органы НТИ. Образовано объединение «РОСинформресурс» — специализированная федеральная информационная сеть с единым информационным ресурсом.

Информационные ресурсы государственной системы статистики включают (www.gks.ru) :

- информацию по отраслям статистики;

- интегрированные базы данных;

- статистическую информацию первичных отчетов.

Государственная система правовой информации включает:

- комплекс баз данных правовой информации, содержащей более 340000 правовых актов;

- база данных действующего российского законодательства;

- база данных судебной статистики и т.д.

Информационные ресурсы органов государственной власти и местного самоуправления.

Здесь существует две схемы формирования информационных ресурсов:

- централизованное информационное обеспечение органов государственной власти федерального и регионального уровня;

- самостоятельное формирование необходимых ИР региональными и муниципальными органами власти.

Централизованное базируется на базах данных МЧС, МВД и т.д. ИР муниципального уровня пока развиты слабо.

Информация о природных ресурсах, явлениях, процессах.

Создается информационная система недропользования при Министерстве природных ресурсов в которой имеется:

- Федеральный геологический фонд;

- Государственный банк цифровой геологической информации;

- Фонд гидрометеорологии;

- Банк данных государственного мониторинга геологической среды.

В настоящее время развернуты работы по созданию земельных кадастров.

Информационные ресурсы социальной сферы.

Наиболее развиты информационные ресурсы в здравоохранении и образовании. Сеть Минздрава насчитывает 61 информационный центр. Развитие информационных ресурсов в области образования идет в двух направлениях:

- создание федеральной университетской сети RUNNET;

- создание региональных центров информации.

Информационные ресурсы в сфере финансов и внешнеэкономической деятельности.

Наиболее крупные ресурсы:

- базы данных по федеральному бюджету и бюджетов субъектов РФ, реестр паспорта импортных сделок, реестр страховых компаний (Минфин РФ);

- реестр собственности РФ (Мингосимущество РФ);

- базы данных грузовых таможенных деклараций (ГТК России);

- базы данных «Налоговая отчетность», гос. реестр налогоплательщиков (МНС);

- фонд лицензий на банковскую и аудиторскую деятельность (Банк России) и др.

Источник: studfile.net

Корпоративные информационные ресурсы (Собственные, приобретаемые и получаемые корпоративные информационные ресурсы)

Информационные ресурсы корпорации (предприятия, организации) — совокупность собственных, приобретаемых и поставляемых извне данных, зафиксированных как на бумажных, так и электронных носителях.

Формы существования корпоративных ресурсов могут быть следующими: бумажные документы, электронные документы, базы данных, базы знаний, веб-сайты, файлы различной природы (аудио, видео) и т.д.

В сущности, информационные ресурсы — это общий объем данных и знаний, циркулирующих на предприятии, входящих и исходящих из него, материализованных в каком-либо носителе.

Корпоративные информационные ресурсы делятся на три группы: собственные, приобретаемые и получаемые от сторонних организаций. Собственные — это те, что генерируются внутри предприятия, остальные поступают извне

Собственные информационные ресурсы, в зависимости от материального носителя делятся на внемашинные и внутримашинные. Внемашинные – это, как правило, бумажные документы управленческого и организационно-распорядительного характера, а внутримашинные – это внемашинные информационные ресурсы, введенные в память компьютера. Управленческие документы отражают производственные, хозяйственные, финансовые и прочие операции, выполняемые в процессе функционирования предприятия. К таким документам относятся плановые, бухгалтерские, аналитические, статистические, маркетинговые, логистические, проектно-конструкторские и технологические (трудовые, материальные и технологические нормы) и прочее.

Документы организационно-распорядительного характера делятся на следующие группы:

— организационные (задачи и цели предприятия, структура предприятия, штатное расписание, устав предприятия и т.д.);

— распорядительные (приказы, указания, предписания, инструкции и прочее);

— справочные (письма входящие и исходящие, акты, справки, обзоры, рефераты, библиотечные подборки и т.д.);

— прочие (патентная, юридическая и прочая документация).

Поступившие извне информационные ресурсы могут быть как платными (приобретаемыми), так и предоставляемыми сторонними организациями в соответствии с договоренностями или обязательствами (получаемые ресурсы). Как те, так и другие могут иметь как бумажную форму представления, так и передаваться по информационным сетям.

Внешние (поступившие извне) информационные ресурсы возникают во внешней среде и отражают экономические, социальные, рыночные, технологические, банковские, налоговые, страховые и другие отношения, в которых находится предприятия с иными хозяйствующими субъектами. Форма существования таких информационных ресурсов – это web-сайты, электронные документы, документальные хранилища данных.

Приобретаемые информационные ресурсы включают периодически выполняемые платные услуги аналитического характера. Например, в различных консалтинговых фирмах можно заказать анализ динамики курса валют, кросс-курсы валют, динамики ценных бумаг, ставок привлекаемых рублевых и других депозитов, информацию о конкурентах, тенденциях в изменениях в деловой среде и состоянии международных рынков и т.д.

В отличие от приобретаемых, получаемые информационные ресурсы отражают деловые отношения с партнерами, а также отношения с выше или ниже стоящими организациями. Содержательно информационные ресурсы данного класса фиксируют информацию, получаемую из банков, страховых, налоговых и прочих организаций. Особое место в данном классе занимают Интернет-ресурсы отдельных министерств и ведомств.

Содержание информационного ресурса, рассматриваемое вне его формы его визуального представления, называется контентом.

На рисунке ниже представлена связь понятий контента, формы и сферы его существования.

В ходе развития объекта неизбежно возникает конфликт между ними, разрешением которого является замена формы, более адекватной новому содержанию.

Содержание (контент) может быть различным: экономическим, правовым, техническим и т.д.

Оно может находится в Интернете и тогда он носит название Web-контент, либо на предприятии, и тогда оно называется корпоративным контентом.

Web-контент в основном не структурирован (тексты, аудио и видеоматериалы и т.д.), а корпоративный контент, как правило, сохраняется в структурированных формах (таблицы, базы данных и знаний, хранилища данных и т д.3

Задача специалистов по управлению контентом состоит в выборе или разработке такой формы его хранения, которая с наибольшей эффективностью позволит достичь поставленные цели управления.

Управление контентом – осуществляется с помощью интегрированных сервисов.

Они максимально отделяют пользователя и администратора от технологической и программной среды реализации.

Это особенно важно для электронного бизнеса, где контент и форма играют важную роль в маркетинговой и рекламной стратегии предприятия.

Системы управления веб-контентом (WCMS-WEB Content Menedgment Servis) предназначены для выполнения операций с ним на сайте добавление, удаление, редактирование контента.

Кроме того необходимо администрирование веб-ресурсов — изменение структуры веб-сайта, разграничение прав доступа, а также разработка новых веб-ресурсов.

Системы управления корпоративным контентом, включают системы документооборота масштаба предприятия, в которых имеются функции работы с веб-документами через веб-интерфейс.

Развитие систем управления корпоративным контентом осуществляется в направлении использования специализированных программных систем класса (ECM – Enterprise Content Menedgment).

Так как контент не может существовать отдельно от бизнес-процессов предприятий, эти системы интегрируются с системами управления бизнес-процессами (business process management, BPM).

При копировании любых материалов с сайта evkova.org обязательна активная ссылка на сайт www.evkova.org

Сайт создан коллективом преподавателей на некоммерческой основе для дополнительного образования молодежи

Сайт пишется, поддерживается и управляется коллективом преподавателей

Telegram и логотип telegram являются товарными знаками корпорации Telegram FZ-LLC.

Cайт носит информационный характер и ни при каких условиях не является публичной офертой, которая определяется положениями статьи 437 Гражданского кодекса РФ. Анна Евкова не оказывает никаких услуг.

Источник: www.evkova.org