![]()

![]()

Поднятие ЦБ ключевой ставки до 20% перевернуло все с ног на голову. Немного пересмотрел свою позицию в отношении банковских карт. Составил для себя так называемый бизнес-план по извлечению дополнительной прибыли от своих трат. Теперь суммарно выгода от покупок может составлять 7-8% НА ВСЕ.

С учетом текущей неопределенности в мире, стране и в моей семье — дополнительные деньги лишними точно не будут.

Дальше расскажу свою логику рассуждений, как повысить кэшбэк за все, часть из которых я планирую воплотить в жизнь.

Начало

Как было раньше?

Стандартно по дебетовым картам можно было получать 1% кэшбэк на все. В лучшем случае 1,5-2%. В принципе так и осталось. Но . в текущих реалиях, если немного подумать, можно совершить update и увеличить выплаты от банка в разы.

К примеру у меня есть дебетовая карта Тинькофф Блэк с 1% кэшбэк на все. И есть кредитная карта Тинькофф Платинум, тоже с 1% кашей. Но дополнительно по кредитке действует беспроцентный кредитный период (он же грейс) до 55 дней.

КЭШБЭК: СУТЬ БИЗНЕСА В ОДНОМ ВИДЕО. ИНВЕСТИЦИИ В SECRETDISCOUNTER | Люди PRO #125

Если для покупок я буду использовать обычную дебетовку, то максимум, что я получу — это 1% кэшбэк. При использовании кредитки, у меня дополнительно будет отсрочка по уплате долга — допустим на месяц. Я могу не потраченные деньги разместить на каком-нибудь накопительном счете с ежедневным начислением процентов и заработать немного денег.

Раньше, это не имело особого смысла, банки давали всего 4-5% годовых. В текущих условиях ставка по таким счетам находится в районе 24% годовых.

Грубо говоря за месяц на кредитке можно заработать дополнительные 2% прибыли.

Итого: ставка кэшбэк по умолчанию 1% + доход по счету за месяц 2%. Мой профит 3%. Конечно не совсем кэшбэк в чистом виде, но это деньги которые я могу вернуть за покупки.

Продолжение

А что если использовать кредитную карту с более длинным кредитным периодом? Не месяц, а два-три-четыре. А такие карты бывают? Да.

К примеру у меня есть кредитная карта от Альфа банка «100 дней без процентов». Кэшбэк за покупки не платят. Это минус. Но за 100 дней отсрочки по платежу, я могу получить процентами на остаток — около 6% прибыли (по 2% за каждый месяц). А если найти пластик у которого грейс равен 120 дням — выхлоп составит под 8%.

По моему опыту ни один банк напрямую не даст вам такой процент по своей кэшбэк программе.

Улучшение

В идеале хотелось бы помимо длинного грейса, иметь по карте хоть какую-то маломальскую кэшбэк программу. Хотя бы 1-2% на все. Это немного увеличит отдачу. В итоге мы можем получить 7-10% навара на все покупки!

Хотя звучит как-то сказочно и неправдоподобно. И это правда. Получить такой процент невозможно (ну почти).

Как подключить кэшбэк к карте Сбербанка

Ухудшение или реальность

В вышеприведенных расчетах, у меня есть одна грубая ошибка. Невозможно получить максимально заявленный по карте беспроцентный период на все покупки. Как правило, старт отчета грейс-периода начинается с первой покупки. Купил сегодня — нужно погасить долг через 100 дней. Вторую покупку совершил завтра — у тебя будет в запасе уже 99 дней. И так далее.

Каждую твою следующую покупку банк кредитует на все меньший срок. Через три месяца после совершения первой покупки, у тебя в запасе останется всего 10 дней.

В инвестициях есть понятие — доходность к средним активам. К кредиткам можно применить «средний реальный срок беспроцентного периода по карте» (с учетом того, что покупки совершаются в течение всего грейса).

Опять же если очень грубо, то при равномерных покупках реальный средний грейс будет составлять примерно половину от заявленного банком.

То есть по карте с беспроцентным периодом в 100 дней, по факту мы имеем реальные 50. Потенциальная прибыль от размещения денег на вкладе тоже снижается в два раза — до 3%. С учетом кэшбэк (если он есть по карте) — мы можем рассчитывать на 4-5% на все. В принципе тоже неплохо.

Оптимизация плана

«. Тварь ли я дрожащая или право имею…»

Раскольников из «Преступление и наказание»

Как-то обидно, вот вроде только что можно было рассчитывать на 7-10% на все, а скатились до 4-5% и ниже.

Можно ли как-то это исправить и повысить отдачу? Давайте попробуем.

Главная проблема в том, что каждая следующая покупка кредитуется на все меньший срок. Что мы можем сделать, чтобы избежать этого или хотя бы минимизировать?

Используем комбинацию кредиток. Одну, две, три и так далее.

Каждую карту используем только в начале беспроцентного периода (допустим только первый месяц). Потом прекращаем по ней покупки и беремся за следующую кредитку. Так по каждой карте мы увеличиваем среднее реальное время бесплатного кредита.

Что это даст в реальных числах? К примеру имея на руках три кредитки каждая с грейсом в 120 дней, мы получим в виде процентов на остаток около 6% по каждой. Приплюсуем возможный кэшбэк — 1-2% и вот уже можно рассчитывать на 7-8% суммарной выгоды.

Побочная выгода

Банки за многие операции не выплачивают вознаграждение. К ним относятся страховка, налоги, мобильная связь и интернет, ЖКХ, образование и многое другое. Да можно конечно найти карты, по которым банки что-то платят. Но как правило это какие-то крохи, либо лимит кэшбэк за подобные операции сильно урезан.

К примеру ранее я оплачивал налоги через карту Хоум Кредит. Банк наливал мне аж 1% кэшбэк. И это была чуть не единственная карта на российском рынке с кэшбэк за налоги.

Что сейчас? Какой мне смысл платить собственными деньгами, если я могу использовать кредитку. Получу отсрочку по платежу на несколько месяцев и заработаю на процентах по вкладу в разы больше.

Аналогичные действия я планирую осуществлять и по другим платежам, кэшбэк по которым находится у банка в исключениях. В итоге я получу по ним вознаграждение, только через проценты на остаток.

Сводим все воедино

Чтобы воплотить в жизнь бизнес-план по возврату 7-10% за покупки, мне нужны несколько карт с длинным беспроцентным периодом и желательно с начислением кэшбэк.

Остается только найти карты с заданными условиями. Но как оказалось, банки не очень любят давать клиентам два в одном: длинный грейс и кэшбэк по карте.

Что интересного есть на рынке?

Сразу скажу, условия так быстро меняются и если решите заказывать себе карту, перепроверяйте условия на сайте банка.

Я немного промониторил рынок кредитных карт. В первую очередь меня интересовал длинный грейс. И вот что у меня вышло.

- 120 дней без % от Хоум кредит. Обслуживание бесплатное при покупках от 7K в месяц (иначе 149 руб/мес). Стандартного кэшбэк нет. Есть кэшбэк от партнеров (но сильно я на него бы не рассчитывал, чаще всего там всякий хлам, мне не пригодился). У меня есть партнерская ссылка (куда же без нее) — за заказ карты можете получить 500 рублей. Но честно говоря, условия по карте меня не впечатлили.

- 120 дней без процентов от Открытия. Обслуживание бесплатное, если тратить в месяц от 5K (иначе 100 рублей в месяц). Кэшбэк нет.

- «Все что надо» от Открытия. Грейс — 120 дней. Кэшбэк — 3% на все. Стоимость обслуживания — 1490 рублей в месяц. Для клиентов со статусом Премиум бесплатно. Карта ОГОНЬ. У самого такая есть в наличии. Но за деньги точно нет смысла ее держать.

- My Freedom от Убрир. 120 дней грейс. Кэшбэк нет. Обслуживание бесплатно при расходах по карте от 5 000 рублей (иначе 90 руб. мес).

- 110 дней без процентов от Райффайзенбанк — бесплатная кредитка (без скрытых условий). Кэшбэка нет. Ежемесячно с карты можно обналичивать по 50 тысяч рублей.

- Вездеход от Почта-Банка. 120 дней грейс. 1-2% кэшбэк (бонусами). Легко конвертируются в рубли. Обслуживание бесплатное. Можно присмотреться.

- Год без % от Альфа-банка. Апгрейд карты «100 дней без процентов». Целый год не платите % за покупки, совершённые в первые 100 дней с даты получения карты. Со 101-го дня будет действовать беспроцентный период 100 дней. Кэшбэка за покупки нет. Стоимость обслуживания — 990 рублей. Буквально пару дней назад пластик раздавался бесплатно. У меня карта банка старого образца и мне новый продукт не светит (не более одной кредитки в руки). А так бы я заказал. Мои расчеты показывают, что получив отсрочку на целый год за покупки в первые 100 дней и разместив их на накопительных счетах — реально можно заработать больше 15%.

- Благодарность автору — здесь.

- Есть вопросы? Задайте их в комментариях. Все читаю, по возможности отвечаю!

- Чтобы не пропускать новые статьи, подпишись на мой Telegram-канал или VK

Источник: vse-dengy.ru

ТОП-7 лучших карт с кэшбэком в 2023 году

В статье вас ждут лучшие карты с кэшбэком по состоянию на 2023 год:

- Мгновенная скидка 3% на онлайн-покупки;

- Кэшбэк 2-2 ,5% на все траты;

- 2-10% в 250 000 магазинах России;

- 5% в избранных категориях;

- … и многое другое!

Как читать:

Для удобства читателей наша статья разделена на 2 части:

Часть I: Детальный обзор. Узнаете все нюансы и “подводные камни” по кэшбэку к каждой карте.

Часть II: Быстрое сравнение. Е сли читать лень или некогда – переходите сразу к карточкам с быстрым сравнением:

TRANSLATE with x

TRANSLATE with

COPY THE URL BELOW

EMBED THE SNIPPET BELOW IN YOUR SITE

Enable collaborative features and customize widget: Bing Webmaster Portal

TRANSLATE with x

TRANSLATE with

COPY THE URL BELOW

EMBED THE SNIPPET BELOW IN YOUR SITE

Enable collaborative features and customize widget: Bing Webmaster Portal

ЧАСТЬ I: ЛУЧШИЕ КАРТЫ С КЭШБЭКОМ – ДЕТАЛЬНЫЙ ОБЗОР

“МТС Скидка везде”

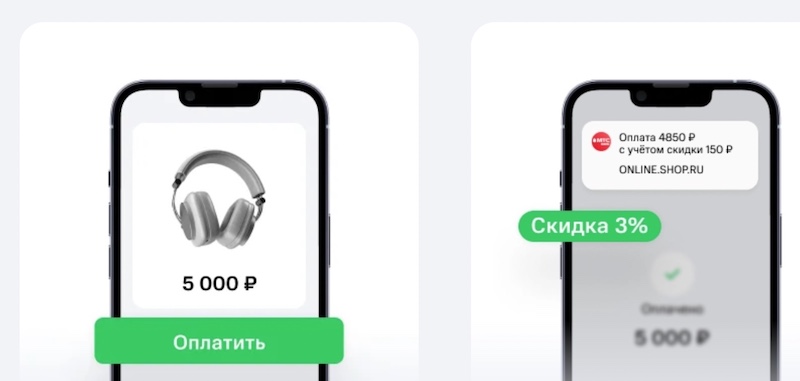

“МТС-Банк” запустил очень интересный продукт – дебетовую карту с мгновенным кэшбэком-скидкой 3% на покупки в Интернете.

Сколько возвращают?

- 3% за онлайн-покупки – в любых мобильных приложениях, на маркетплейсах и интернет-магазинах.

- 1% за покупки оффлайн, т.е. в обычных магазинах.

Что интересно – ждать кэшбэка / скидки 3% не придётся вообще! Итоговая цена, которую спишут с вашего счета, будет уже с учетом скидки:

В месяц можно сэкономить до 10 000 ₽ .

В первые 2 месяц скидка 3% предоставляется без каких-либо дополнительных условий. Что будет дальше. Нет, не угадали – услуга по-прежнему останется бесплатной. Всё, что потребуется – совершать по “Скидке везде” 25 покупок на любую сумму.

По каким тратам скидки 3% не будет? Список исключений стандартный – телеком-услуги (интернет, ТВ, мобильная связь), ЖКХ, оплата налогов, штрафов, азартные игры, оплата через СБП.

Что ещё интересного умеет карта?

- Бесплатное обслуживание – при условии, что делаете по “Скидке везде” хотя бы 5 покупок в месяц. Если нет – 99 ₽ / мес.

- Бесплатные переводы по СБП – лимит стандартный, до 100 000 ₽ / мес.

- Бесплатное снятие наличных – в “своих” банкоматах (т.е. “МТС-Банка”) разрешается снимать до 300 000 ₽ в месяц (но не более 50 тысяч в день). Что приятно, в “чужих” банкоматах других банков тоже есть довольно приличный бесплатный лимит – до 100 000 руб. / мес.

Что в итоге? “Скидка везде” и правда впечатляет – ни один другой банк сегодня не предлагает 3% на покупки в интернете!

Очевидных подвохов по карте нет – услуга мгновенная, бесплатная (главное – пользоваться картой), сэкономить можно до 10 тысяч в месяц, а в списке исключений не будет неприятных сюрпризов в духе “а вот в “Вайлдберрис” нельзя”.

Хороша “Скидка везде” и как дебетовая карта для повседневного использования – обслуживание будет бесплатным (опять-таки, если пользоваться), плюс при необходимости будет удобно снять деньги в любом банкомате России.

Так что – если вы активно совершаете покупки онлайн, карту просто необходимо как минимум попробовать. Ведь едва ли кому-то помешает скидка в 3% буквально “на ровном месте”.

TRANSLATE with x

TRANSLATE with

COPY THE URL BELOW

EMBED THE SNIPPET BELOW IN YOUR SITE

Enable collaborative features and customize widget: Bing Webmaster Portal

“Opencard” (банк “Открытие”)

В декабре 2022 г. банк “Открытие” стал частью группы ВТБ. Новые хозяева явно взялись за дело очень активно – с 1 марта 2023 г. и так неплохая кэшбэк-программа “Открывашки” стала едва ли не лучшей на рынке:

Сколько возвращают?

Теперь есть 4 опции:

– “За всё”. Кэшбэк составит 1,5% на все покупки. А если есть статус “Плюс” – 2%. Для оформления “Плюса” необходимо постоянно держать на счетах в “Открытии” от 500 000 ₽;

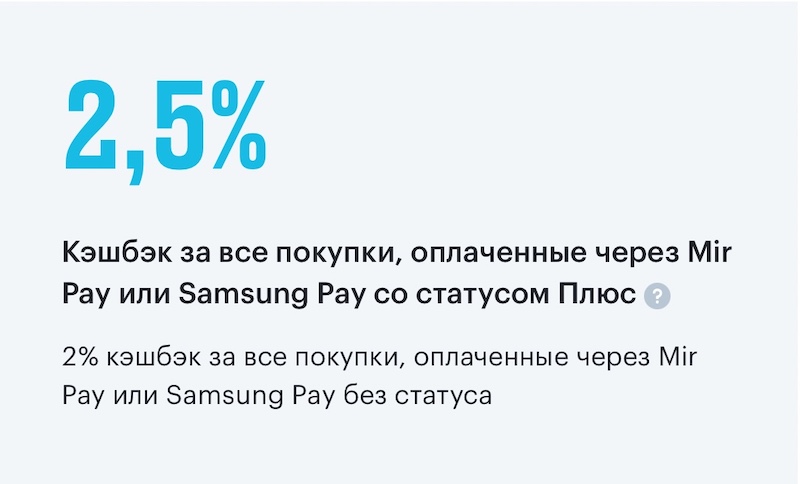

– “За оплату телефоном” – 2% при оплате Android-смартфоном через платежные сервисы Mir Pay или Samsung Pay. Если есть статус “Плюс” – вознаграждение автоматически повышается до 2,5%. Есть нюанс: когда опция активирована, а оплатили не смартфоном – вернут только 1%.

“За ЖКХ” – 5% кэшбэк за оплату жилищно-коммунальных услуг. Важно – только при оплате в приложении или в интернет-банке “Открытия”! Есть ограничение по макс. сумму оплаты – без статуса “Плюс” кэшбэк начисляют только на суммы до 3 000 ₽. С ним – до 5 000 ₽. Также будет 1% за все остальные траты.

“Без лимитов” – возвращают 1% за ВСЕ покупки, в т.ч. и за оплату по QR-коду СБП.

Кэшбэк начисляется в бонусных рублях. Приходит он на следующий месяц, в течение 10 рабочих дней. В месяц можно заработать от 150 до 3 000 бонусов (на “Плюсе” – до 5 000).

Как обменять бонусные “фантики” на что-то полезное? “Открытие” предлагает сразу несколько вариантов:

- Компенсировать уже сделанные покупки (от 1 500 рублей) за последние 30 дней и получить на счет реальные деньги.

- Оплатить до 100% билетов на самолет, поезд или брони в отеле на специальном сайте для путешественников от “Открытия”.

- Уменьшить переплату по кредиту, страховке или сделать бесплатными уведомления.

- Получить более высокую ставку по вкладу.

Что ещё интересного умеет карта?

7,5% годовых по накопительному счету “Моя копилка”;

Удобные условия по внесению и снятию наличных. Например, снимать в день можно до 300 000 рублей, в месяц – до 1,2 млн. И не только в банкоматах “Открытия”, но и в терминалах многочисленных банков-партнеров: ВТБ, “Альфа-Банк”, ПСБ, Газпромбанк, Совкомбанк и др.

Бесплатный выпуск и обслуживание. “Открытие” наконец-то отказалось от своей странной игры “сначала снимем 500 рублей, вы потратьте 10 000, и мы их вам вернем бонусными баллами. Копите ещё тысячу бонусов, чтобы вывести всё” :). Теперь – никаких условий и звёздочек. Ура! :).

Что в итоге? Прямо сейчас – едва ли не лучшая кэшбэк-программа на рынке ! Если есть Android-смартфон с поддержкой Samsung / Mir Pay – вернёте с покупок минимум 2%, а с “Плюсом” -и рекордные по нынешним временам 2,5%. Если “андроида” нет – всё равно неплохая компенсация, до 2%. Плюс появился возврат за покупки по QR-коду СБП – пока очень редкий “зверь”. Конкуренты – отдыхают!

Источник: thecashback.ru

Рейтинг дебетовых карт с кэшбеком в 2023 году — ТОП лучших

Определиться с выбором дебетовой карты не так просто, как это может показаться. Стоит поискать вариант, у которого будет невысокая стоимость за выпуск и обслуживание. Но главное в современных дебетовых картах даже не это, возможность пользоваться плюсами карт – кэшбеком и начисляемым процентом на остаток. Осталось только выбрать из них лучшую.

Что такое кэшбэк по карте

Так называют современные сервисы платежных систем, которые позволяют возвращать часть потраченных на покупки денег. Такой возврат может быть в виде обычных денег, которые можно использовать, как угодно. А может быть в виде бонусов, которые можно использовать только на определенные покупки.

Сейчас такой сервис предлагают использовать почти в каждом банке, но специалисты не торопятся объяснять людям, что это такое.

Фактически этот сервис устроен так:

Вы тратите со своей дебетовой карты 5000 рублей на покупку продуктов. По условиям кэшбек за эту категорию составляет обычно 1% от суммы. Это значит, что в конце отчетного периода вы получите 50 рублей обратно.

Банк Уралсиб, Лиц. № 30

Дебетовая карта «Прибыль»

до 11.00% на остаток, Cashback

Банк Уралсиб, Лиц. № 30

Оформить карту

Или другой пример:

Есть карта, которая предлагает 5% кэшбек за посещение кафе и столько же – за покупку одежды и обуви. А кроме того – 3% за заправку на АЗС.

Например, клиентка отправилась по магазинам и купила себе несколько платьев и туфли на общую сумму 23 000 рублей. Затем она зашла в небольшой уютный ресторан и оставила там 5300 рублей за обед. По пути домой она заправилась еще на 2300 рублей.

Давайте посчитаем кэшбек, который она получит в конце месяца:

23 000 /100 *5% = 1150 рублей

5300/100%*5% = 265 рублей

2300/100*3% = 69 рублей

Всего только за один поход по магазинам клиентка получит возврат на сумму 1150+265+69=1484 рубля.

Поэтому выбирать карту стоит с подходящими категориями. Нужно искать такую дебетовую карту, в которой будут максимально возвращать деньги за категории, в которых клиент тратит больше всего денег ежемесячно.

Какую карту с кэшбеком выбрать в 2023 году

Прежде чем выбирать конкретную карту, стоит проверить банк и его работоспособность. Мы рекомендуем обратить внимание на наличие лицензии, а также не находится ли банк на стадии банкротства. Обычно это касается только малоизвестных банков, но подобный подход позволяет избежать необходимости искать новый банк уже через пару месяцев.

Альфа-Банк, Лиц. № 1326

Альфа-Карта с переводами без комиссии и бесплатным обслуживанием онлайн

до 9.00% на остаток, Cashback

Альфа-Банк, Лиц. № 1326

Оформить карту

Чтобы выбрать лучшую карту с кэшбеком, стоит сначала понять, какие возможности более предпочтительны для конкретного клиента.

На что стоит обратить внимание:

- стоимость годового обслуживания;

- проценты на остаток;

- кэшбек – какие сервисы и размер;

- наличие комиссии за снятие в банкоматах.

Стоит обращать внимание на то, есть ли отдельная плата за обслуживание, какие условия необходимо выполнить, чтобы получить возврат средств. Некоторые банки не начисляют кэшбек, если владелец карты не выполнил условие – не потратил определенную сумму, отказался от дополнительных услуг типа смс-сервиса или антивируса. Внимательно читайте условия использования карты, чтобы она из выгодной не превратилась в дорогую и бесполезную.

Топ дебетовых карт с кэшбэком в 2023 году

Все карты с кэшбэком, которые сегодня выставлены на рынок, в одной статье описать просто нереально, да и в этом нет необходимости. Самые выгодные дебетовые карты с cash back чаще всего занимают верхние строки рейтинга информационных ресурсов. Мы проведем обзор продуктов нескольких банков. Этих сведений вполне достаточно, чтобы остановить выбор на конкретной финансовой организации, и вполне возможно, это будет банк, клиентом которого вы уже являетесь.

СберБанк, Лиц. № 1481

СберБанк, Лиц. № 1481

Оформить карту

Самые выгодные дебетовые карты с кэшбэком сведены в таблицу.

Процент на остаток

До 30% в магазинах-партнерах, до 15% на покупки в 3-х выбранных категориях, 1% на остальные покупки

Бесплатно при наличии на вкладах не менее 50 000 руб. или кредита, выданного на картсчет, или при неснижаемом остатке не менее 30 000 руб. за расчетный период. Иначе – 99 руб./мес.

Бесплатные переводы на карты других банков до 20 000 ₽ в месяц

До 30% в магазинах-партнерах, 5% на покупки в 3-х выбранных категориях, 1% на остальные покупки

Бесплатные переводы на карту любого банка до 100 000 ₽ в месяц

25% за оплату связи и услуги Билайн, до 5% за покупки в супермаркетах «Пятёрочка» и «Перекрёсток», 1% на любые покупки

5000 максимальная сумма возврата в месяц

1,5% на все покупки

Без ограничений максимальной суммы кэшбэка.

До 10% кэшбека или до 11 миль на выбор

Бесплатно при тратах от 5 тыс. ₽/месяц, или остатке от 30 тыс. руб., или зарплате от 15 тыс. ₽ на карту Газпромбанка. Иначе – 99 руб./мес.

Снятие наличных в пределах 100 000 в любых банкоматах рублей 3 раза в месяц

До 2% на покупки

Бесплатно при среднемесячном остатке от 1,5 млн. руб. или при общей сумме оплаты покупок от 75 тыс. руб. либо начислении зарплаты на карту от 250 тыс. рублей в месяц. Иначе – 300 руб./мес.

Скидки до 50% в магазинах партнеров, консьерж-сервис, страхование в путешествиях, доступ в бизнес-залы

До 30% у партнеров, до 1,5% за покупки

Бесплатно при тратах более 10 000 рублей в месяц. Иначе – 249 руб./мес.

5 бонусных опций, до 5 доп. карт, пополнение без комиссии, лимит снятия 350 000 рублей в день

До 5% за покупки на АЗС и кафе, 1% за все остальные покупки

Первый год бесплатно, затем 499 рублей в год. Для зарплатных клиентов – бесплатно.

Моментальный выпуск карты

3% бонусами в магазинах одежды, обуви, в ресторанах и кафе, 1% за остальные покупки

Бесплатно при оплате товаров и услуг картой на сумму от 5 000 руб. в месяц. Иначе – 69 руб./мес.

Программа лояльности, оформление за 1 визит

До 5% в трех выбранных категориях и 1% на все покупки

Бесплатно при покупках по карте от 5 000 руб. в месяц, иначе 149 руб. в месяц

Бесплатное снятие наличных до 30 000 рублей в месяц во всех банкоматах

Тинькофф Банк, Лиц. № 2673

Tinkoff Black (с безопасной доставкой карты)

до 5.00% на остаток, Cashback

Тинькофф Банк, Лиц. № 2673

Оформить карту

Из четвертой колонки видно, что диапазон кэшбека варьируется в примерно одинаковых пределах. Большинство банков России предлагают кэшбек:

- 1-1,5% за все расчеты по картам;

- 3-5% за расчеты на АЗС. Такое предложение реализуют не все участники рынка. Узнать есть ли такой бонус по конкретной дебетовой карточке можно из договора или уточнить у сотрудника банка, предоставив сведения о названии карты;

- 5-7% при проведении сезонных акций, акций приуроченных к таким праздникам, как 8 марта, Новый год. В акциях участвуют не все торговые точки, перечень не превышает 10-15 пунктов;

- максимальный в 10% при обслуживании в заведениях общественного питания.

Такой объем информации сложно сразу воспринять и как то его систематизировать, поэтому банки, реализующие дебетовые карты с кэшбеком 2023 сравнение позволяют сделать прямо на сайтах. При просмотре перечня продуктов можно отметить «галочкой» интересующие карты и нажать кнопку «сравнить». На экране будет таблица, в которой будут перечислены основные характеристики и параметры.

Газпромбанк, Лиц. № 354

Умная карта UnionPay

до 10.00% на остаток, Cashback

Газпромбанк, Лиц. № 354

Оформить карту

Обнаружили ошибку?

Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Спасибо за ваш отзыв!

Уточните, почему:

не нашёл то, что искал

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Расскажите друзьям:

Подпишитесь на Bankiros.ru

Дебетовые карты

на остаток

Вы зарабатываете, когда тратите!

Оформить карту

на остаток

Все переводы без комиссии

Оформить карту

на остаток

Карта, которая умеет быть выгодной

Оформить карту

Комментарии 4

Кирилл 21.01.2022

Тинькофф: Минусы: жлобско-платные пуш. Не смс, а именно пуш. Без них невозможно узнать о списаниях. Зато присылают рекламные и спам пуши.. Плюсы: стабильная работа мобильного банка. Нормально работающий кэшбэк. Быстры вывод денег с брокерского счета сразу после продаж акций.

Альфа: Плюсы: стабильная работа мобильного банка была до ноября 21 года. Нормально работающий кэшбэк. Минусы: квази кэш непредказуемы, сюрприз со списанием в овердрафт можно ждать в самый неподходящий момент и заранее это неизвестно. При это в условиях тарифа и в комиссиях по своей карте я не нашел ни слова про это, но списания были.

С ноября 21 года мобильное приложение стало заметно хуже работать и я перестал использовать этот банк, так как на январь 22 баги не исправлены. ВТБ: Плюсы: В целом неплохо. Инвестиции Минусы: постоянные отключения мобильного банка на какие-то работы. Ужасно неудобное приложение для iOS, для Android не использовал, но не уверен что лучше.

Вывод денег с брокерского счета сразу после продаж акций занимает, вроде бы минимум, три рабочих дня. Неудобное проложение что мобильный банк что инвестиции. Когда уже нормально сделают UX! Райфайзен: Наше общение закончилось при попытке открыть сберсчет: при ознакомлении с условиями выяснилось, что пополнить счет можно без комиссии, а вот за то, что бы забрать !собственные! деньги с этого счета придется заплатить комиссию, или платно выпустить карту с ежемесячным обслуживанием.

Источник: bankiros.ru