Интересно узнать о взаимосвязи между процентными ставками центрального банка и ставками по сберегательным счетам и ипотечным кредитам? Вы хотите узнать, как банки зарабатывают деньги и насколько важны резервные требования для их стабильности? В этой статье мы предоставим всесторонний обзор этих тем, включая реальные примеры того, как изменения процентных ставок влияют на сбережения и ставки по ипотечным кредитам. Мы также погрузимся в бизнес-модель банка, как они зарабатывают деньги и нормативные требования для обеспечения их стабильности. Независимо от того, являетесь ли вы будущем покупателем жилья впервые, вкладчиком, стремящимся получать проценты по своим вкладам, или просто интересуетесь банковской отраслью, эта статья предоставит ценную информацию и информацию.

Инвестируйте с умом: наш канал в Telegram ежедневно публикует новости о лучших инвестиционных возможностях. Присоединяйся сейчас!

Вступление

Когда дело доходит до займа денег на покупку своего дома, ставки по ипотечным кредитам играют решающую роль. Ставки по сберегательным счетам и ставки по ипотечным кредитам зависят от процентной ставки центрального банка.

Счета и ставки по ипотеке

- Ставки сберегательного счета относятся к сумме процентов, выплачиваемых на деньги, депозитированые на сберегательном счете.

- Ипотечные ставки, с другой стороны, представляют собой процентную ставку, взимаемую кредитором при заимствовании денег для покупки дома.

На эти ставки влияет процентная ставка центрального банка. Когда центральный банк повышает свою процентную ставку, банки могут увеличить ставки по своим сберегательным счетам, чтобы привлечь больше депозитов. И наоборот, когда центральный банк снижает свою процентную ставку, банки могут снизить ставки по своим сберегательным счетам.

Точно так же, когда ЦБ повышает свою процентную ставку, ставки по ипотечным кредитам могут увеличиваться, и наоборот.

Например, если центральный банк повышает свою процентную ставку, банкам становится дороже занимать деньги, поэтому они могут переложить более высокие расходы на заемщиков в виде более высоких ставок по ипотечным кредитам.

Бизнес-модель банка

Банки зарабатывают деньги в основном за счет займов и кредитов. Банки занимают деньги у вкладчиков в виде депозитов и ссужают деньги заемщикам в виде кредитов. Проценты, полученные по кредитам, превышают проценты, выплачиваемые по депозитам, что позволяет банкам получать прибыль . Кроме того, банки могут зарабатывать деньги за счет комиссий, взимаемых за такие услуги, как:

- снятие наличных в банкоматах,

- обслуживание счета,

- овердрафт и прочее (расскажем чуть позже).

Банки также обязаны поддерживать резервные требования, то есть процент депозитов, которые должны быть в наличии для удовлетворения требований по снятию средств. Эти требования устанавливаются ЦБ для обеспечения того, чтобы у банков было достаточно ликвидности для удовлетворения требований вкладчиков. Например:

- В США банки обязаны поддерживать норму резервирования в размере 10% по депозитам выше определенного порога.

- В ЕС банки должны поддерживать обязательный резерв в размере 1% по депозитам.

- В России банки обязаны поддерживать норму резервирования в размере 4,5% по депозитам.

Банки могут потерпеть крах, если у них не будет достаточно ликвидности, чтобы удовлетворить требования вкладчиков о снятии средств. Это может произойти, если слишком много вкладчиков попытаются вывести свои средства одновременно или если активы банка обесценятся. Такое мы могли наблюдать c Silicon Valley Bank, First Republic Bank, Signature Bank и Credit Suisse .

Резервные требования помогают гарантировать, что у банков достаточно ликвидности для удовлетворения потребностей в снятии средств, что снижает риск банкротства.

Как банки зарабатывают деньги?

Основным источником дохода для банков является чистая процентная маржа, которая представляет собой разницу между процентами, полученными по кредитам, и процентами, уплаченными по депозитам. Например, если банк зарабатывает 5% по кредитам и выплачивает 2% по депозитам, его чистая процентная маржа составляет 3%.

Вот 10 самых популярных способов, которыми банки зарабатывают деньги:

- Проценты по кредитам : банки ссужают деньги заемщикам, таким как физические лица или предприятия, и взимают проценты с суммы займа.

- Комиссии : Банки взимают комиссию за различные услуги, включая использование банкоматов, защиту от овердрафта, банковские переводы и просроченные платежи.

- Проценты по кредитной карте : Банки выдают кредитные карты клиентам и ежемесячно взимают проценты с остатка.

- Инвестиционно-банковские услуги : банки предоставляют корпорациям такие услуги, как андеррайтинг, слияния и поглощения, и взимают плату за эти услуги.

- Торговля иностранной валютой : банки покупают и продают иностранную валюту для своих клиентов и взимают комиссию за каждую транзакцию.

- Торговля ценными бумагами : Банки торгуют ценными бумагами, такими как акции и облигации, от своего имени или от имени своих клиентов и взимают комиссию за услугу.

- Управление активами: банки предлагают услуги по управлению инвестициями физическим и юридическим лицам и взимают плату за управление их активами.

- Страховые продукты : банки продают страховые продукты, такие как страхование жизни и аннуитеты, и получают комиссию с продажи.

- Казначейские услуги : банки предоставляют услуги, помогающие компаниям управлять своими денежными потоками и получать комиссионные за эти услуги

- Цифровой банкинг: банки предлагают услуги цифрового банкинга, такие как онлайн-банкинг и мобильный банкинг, и взимают комиссию за некоторые услуги, такие как ускоренная оплата счетов.

Хочу открыть банк. Что для этого нужно?

Чтобы открыть банк в России, вам необходимо выполнить ряд процедур, включающих регистрацию компании, получение лицензий и соблюдение требований к капиталу. Точные требования и процедуры могут различаться в зависимости от типа банка, который вы хотите открыть (например, розничный банк или инвестиционный банк). Минимальные требования к капиталу для розничного банка в России в настоящее время установлены на уровне 1 миллиарда рублей. В дополнение к требованиям к капиталу вам также необходимо будет выполнить другие нормативные требования, связанные с операциями, корпоративным управлением, управлением рисками и соблюдением нормативных требований.

Заключение

Ставки по сберегательным счетам и ипотечным кредитам зависят от процентной ставки центрального банка, и банки зарабатывают деньги в основном за счет займов и кредитов. В то время как банки зарабатывают деньги за счет сборов и комиссий, их основным источником дохода является чистая процентная маржа. Будущие перспективы сберегательных счетов и ипотечных ставок, а также банковской отрасли в целом зависят от различных экономических факторов, таких как инфляция, безработица и государственная политика.

Присоединяйтесь к нашему каналу Telegram сегодня, чтобы быть в курсе последней информации о банковской отрасли в целом. Наш канал предоставляет ценную информацию и анализ, которые могут помочь вам принимать обоснованные финансовые решения.

Источник: dzen.ru

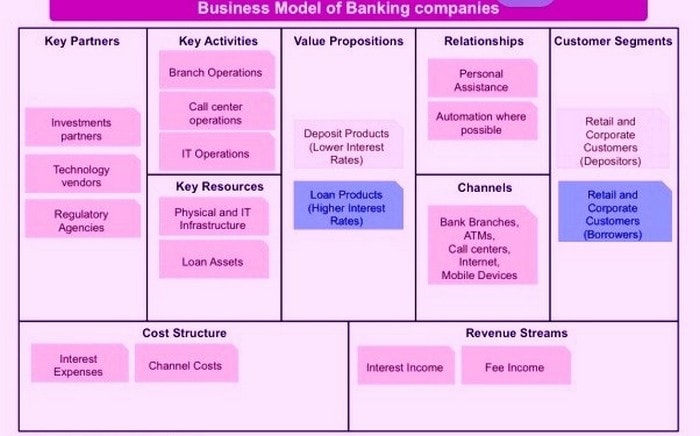

Бизнес — модель банка

Применение стратегического менеджмента в работе компании

Сложность хозяйственных отношений в современном мире объясняется многообразием продукции и услуг, постоянно возрастающими потребностями общества. При этом производителям приходится трудиться в условиях ограниченности доступа к природным, трудовым ресурсам, а также капиталу.

Экономические системы большинства стран используют механизм рынка. Он предполагает наличие конкуренции, свободы действий продавца и покупателя. Последний руководствуется только собственными предпочтениями и оценивает полезность блага для себя. Компаниям приходится подстраиваться под конъюнктуру рынка, потребительские запросы, уровень конкуренции и так далее.

Для этого могут вноситься изменения в уже действующую структуру и механизм работы предприятия. Кроме того, успешность компании во многом определяется тщательной подготовительной работой перед ее открытием.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Одним из инструментов планирования будущей или текущей деятельности компании является стратегический менеджмент. Его задача заключается в постановке долгосрочных целей и определении общей философии объекта хозяйствования. Разработка стратегического управления предприятием предполагает прохождение следующих этапов:

- Формирование общей цели, направленности и сферы деятельности предприятия.

- Определение тактических задач для краткосрочных периодов.

- Поиск и формирование комплекса стратегий, позволяющих достичь поставленных целей.

- Утверждение оптимальной стратегии.

- Непосредственная практическая работа по внедрению подготовленных идей.

- Установление качественной обратной связи.

Замечание 1

Стратегический менеджмент предполагает комплексность. То есть, достижение общей цели возможно только при согласованной работе всех элементов предприятия. Важным этапом является подбор необходимых инструментов реализации стратегии компании. Кроме того, эффективность стратегического управления может повысить качественная обратная связь, которая формируется за счет стандартизации документооборота и использования программного обеспечения.

«Бизнес — модель банка»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Применение бизнес-моделирования в банковской деятельности

Одним из инструментов стратегического менеджмента является бизнес-моделирование. Оно представляет собой формализацию процессов, относящихся к текущим задачам. Обычно, для разработки модели бизнеса применяются реальные данные. Бизнес-модели имеют несколько форм реализации:

- программный;

- графический, с применением блок – схем, технологических карт, дерева целей и так далее;

- табличный;

- текстовый.

В практической деятельности специалистов обычно применяется несколько методов сразу. Такой подход называется комплексным. В сфере банковского бизнес – моделирования часто используются комплексные модели, включающие в себя успешные практические решения, стандартизированные документы и регламенты. Стратегический менеджмент широко применяется в работе банков, отличие заключается лишь в глубине проработки общей философии компании.

Бизнес – моделирование в кредитно-денежном секторе экономики может использоваться для целей слияния нескольких банков, для создания системы филиалов конкретного банка. Кроме того, оно позволяет оптимизировать, либо повысить эффективность деятельности объекта хозяйствования, а также решить вопросы качества, стандартизации и соответствия необходимым международным требованиям. Качественное бизнес – моделирование позволяет реализовать стратегию финансовой компании.

Любой банк имеет свою специфику работы, поэтому моделирование его процессов должно производиться с учетом этих особенности. При этом большинство банков имеют множество схожих черт. Банковская деятельность регламентируется Банком России, кроме того, работа банка должна соответствовать определенным требованиям законодательства и стандартизации.

Замечание 2

Бизнес-моделирование в банковской сфере, прежде всего, направлено на формализацию и повышение эффективности работы действующей структуры. Оно может применяться как для новых объектов, так и для уже действующих. Тщательно разработанная модель позволяет вносить корректировки, связанные с повышением конкурентоспособности, изменением в законодательстве и требованиях управляющих органов, либо для внедрения новых видов услуг.

Сущность и принципы бизнес-модели банка

Применение бизнес – моделирования в кредитно-денежном учреждении позволяет снизить временные и финансовые издержки, повысить скорость разработки и внедрения новых продуктов, успешных принципов ведения банковского бизнеса. Оно помогает повысить внутренний и внешний сервис компании, а также облегчить принятие управленческих решений и повысить скорость их реализации в практической деятельности.

Разрабатываемая бизнес-модель банка должна соответствовать следующим принципам:

- Необходимо использовать системный подход.

- Модели должны быть стандартизированы для всех подразделений банка.

- Создание моделей должно быть тщательно спланированным.

- Необходимо сосредоточиться на текущих задачах.

- Соблюдение безопасности доступа к данным.

Для банковской сферы модели строятся отдельно для стратегического менеджмента, управления бизнес-процессами, управления персоналом и организационной структурой, управления качеством. Подобный подход дает возможность сформировать детальную бизнес-модель отдельного банка.

Для реализации банковского бизнес-моделирования на первом этапе проводят диагностику действующих моделей на их соответствие текущим задачам. Далее создается рабочая группа, которая обладает необходимым уровнем квалификации и знаниями для разработки или внесения изменений в бизнес-модели банка.

Современные подходы предполагают приобретение и использование программных продуктов для описания бизнес – процессов. Далее разрабатывается общий план работы и начинается процесс разработки моделей. На основе созданных моделей формируются регламенты и стандарты документов, для организации единого информационного поля. Далее бизнес-модели внедряются в практическую работу банковской системы за счет их публикации, доведении до сотрудников и проведении учебы.

Источник: spravochnick.ru

Бизнес-модель банков — Как банки зарабатывают деньги?

Когда дело доходит до банков, нет сомнений в том, что они здесь для того, чтобы сделать все удивительные финансовые услуги доступными для людей наилучшим образом. Бизнес-модель банков основана на получении доходов через проценты, финансовые консультации и другие комиссионные за транзакции.

Эти банки похожи на компании, которые обычно могут быть перечислены в списке на месте фондового рынка. Эти банки принадлежат заинтересованным сторонам.

Банки направляются путем обеспечения того, чтобы денежные переводы и другие финансовые возможности были гарантированно предоставлены сотрудникам, пользователям и другим организациям.

В этом посте мы расскажем о бизнес-модели банков и поймем, как они продолжают свою обычную деятельность, как они зарабатывают деньги и каковы различные элементы успешной бизнес-модели банка.

Введение в бизнес-модель банков

Когда речь идет о способах, которыми банки стремятся зарабатывать деньги, то, во-первых, банки, как правило, начисляют проценты на капитал, который он предоставляет различным типам клиентов.

Помимо этого, есть также некоторые сборы, которые взимаются с услуг, которые они, как правило, предоставляют людям. Кроме того, нет никаких сомнений в том, что на финансовых рынках есть некоторые определенные финансовые инструменты, благодаря которым они также смогут взимать деньги.

Есть некоторые розничные, а также коммерческие банки, которые здесь, чтобы предоставлять определенные услуги людям. Это позволяет людям убедиться, что они могут внести большую часть денег, которые у них есть.

Эти депозиты, сделанные людьми, затем используются банками, чтобы оставаться в бизнесе.

Расшифровка бизнес-модели банков, чтобы понять, как они работают

Людям важно знать все, что они могут о бизнес-модели банков.

Это делается для того, чтобы они точно знали, как банки работают наилучшим образом.

Теперь, когда дело доходит до понимания бизнес-модели банков, есть определенные вещи, которые банки должны иметь в виду наверняка.

Ну, когда дело доходит до банков, они, как правило, предлагают людям определенную сумму денег для своих вкладов. Это известно как интерес, который предоставляется людям. Проценты будут выплачиваться от имени пользователей, которые хотят воспользоваться услугами банков наверняка.

Кроме того, банки также проявляют некоторый интерес к его кредитной деятельности.

Прибыль банка определяется по разнице между этими двумя интересами.

Что ж, нет никаких сомнений в том, что деньги, которые хранятся в банке, действительно являются одним из важнейших аспектов бизнес-модели банка.

Различные банковские каналы, используемые бизнес-моделью банков

- Отделение для персонального банковского обслуживания

- Банкомат

- Онлайн банкинг

- Мобильный банкинг

- Телефонный банкинг

- Видео Банкинг

- Менеджер по связям с общественностью

- Агент прямых продаж

Диапазон деятельности, проводимой бизнес-моделью банков

Чтобы направить свою деятельность и генерировать доходы, банки выполняют широкий спектр деятельности, и они:

- Персональный банкинг,

- Корпоративный банкинг

- Инвестиционная деятельность банков

- Личный банк

- Операционный банкинг

- страхование

- Потребительские финансы

- Торговля иностранной валютой

- Товарная торговля

- Торговые неравенства

- Торговля фьючерсами и опционами

- Торговля на денежном рынке

Продукты, входящие в бизнес-модель Банка

Бизнес-модель банков имеет дело с двумя типами продуктов: первый — розничный, а второй — бизнес-банкинг. Далее они разделены на разные категории, давайте посмотрим на них сразу

Розничные продукты банков

- Сберегательный счет

- Фиксированный депозитный счет

- Чековые книжки

- Индивидуальный пенсионный счет (IRA)

- Периодический депозитный счет

- Депозитный сертификат (CD)

- Дебетовая карточка

- Счет денежного рынка

- Банкомат (банкомат)

- Кредитная карта

- Ипотека

- Текущие аккаунты

- Срочные депозиты

- Банкомат

- Взаимный фонд

- Персональный кредит

Бизнес / Коммерческие / Инвестиционные продукты банков

- Бизнес кредит

- Возобновляемый кредит

- Привлечение капитала (капитал / долг / гибриды)

- Срочный кредит

- Управление рисками (иностранная валюта (FX)), процентные ставки, товары, производные

- Кредитные услуги

- Услуги по управлению денежными средствами (блокировка, удаленный ввод депозита, обработка продавца)

Экономические функции, управляемые бизнес-моделью банков

Банки направляют широкий спектр экономических функций, и некоторые из них

- Выдача денег

- Неттинг и расчет платежей

- Кредитное посредничество

- Улучшение кредитного качества

- Несоответствие обязательств активов / Преобразование зрелости

- Создание / Уничтожение Денег

Следующее, что очень важно для понимания бизнес-модели банков, — это типы банков, поэтому давайте углубимся в это.

Типы банков по бизнес-модели банков

- Коммерческие банки

- Банки Сообщества

- Банки развития сообщества

- Банки Развития Земли

- Кредитные союзы или кооперативные банки

- Почтовые Сберегательные Банки

- Частные банки

- Оффшорные банки

- Сберегательные банки

- Строительные общества и Ландесбанки

- Этические Банки

- Прямой или Интернет-банк

- Инвестиционные банки (Использование для деятельности на рынке капитала)

- Торговые банки

- Центральные банки (государственные, которые включают квазирегуляторные обязанности по надзору за коммерческими банками и контролю процентной ставки по денежным средствам)

Как банки делают деньги — доход, полученный с помощью бизнес-модели банков

Когда речь заходит о банках, обычно люди думают, как они вообще могут заработать такую сумму? Вы когда-нибудь задумывались об этом в первую очередь?

Ну, есть некоторые банки, которые, как правило, предоставляют некоторые надлежащие процентные ставки по сбережениям, а также по текущим счетам. Есть и другие банки, которые могут зарабатывать деньги на ипотеке, финансовых продуктах и других автокредитах.

Вы когда-нибудь знали, как банки лучше всего проявляют интерес к сберегательным счетам?

Банки всегда занимаются продажей денег и предоставлением всех имеющихся ипотечных кредитов.

Есть автокредиты, кредитные карты, кредиты для малого бизнеса, которые банки обычно предоставляют, чтобы убедиться, что у них есть все суммы процентов, которые им необходимо взять. Некоторые другие ключевые способы сделать это

# 1. Принимая интересы от заемщиков

С помощью интересов, нет сомнений, что банки наверняка смогут получить все деньги наилучшим образом. Просто нет ни единого сомнения в том, что у банков сегодня так много удивительных вариантов.

Сегодня в банках так много разных услуг. Нет сомнений в том, что есть так много удивительных вариантов для людей в лучшем виде.

Когда дело доходит до интересов по выплате, просто нет ни малейшего сомнения в том, что в наши дни в банках так много услуг.

С помощью интересов банки могут предоставлять все удивительные услуги людям с определенной процентной ставкой.

Таким образом, нет никаких сомнений в том, что наличие интересов в услугах, которые предоставляются в эти дни в банках, сможет обеспечить людям все важные преимущества.

С помощью интересов банки смогут получить все деньги, которые они хотят. Интересы — это ставки, которые банки будут иметь наилучшим образом.

# 2. Комиссии, взимаемые банками за их банковские услуги

В некоторых банках есть несколько важных способов, с помощью которых они могут заработать всю сумму денег, которую они хотят иметь. В некоторых случаях есть некоторые банки, в которых люди могут делать вклады и выводить средства наилучшим образом.

Тем не менее, когда дело доходит до пополнения и снятия средств, нет никаких сомнений в том, что им придется заплатить определенную плату наверняка. Итак, это одна из самых важных вещей, о которых вам нужно знать, когда дело доходит до заработка денег в банках.

Всякий раз, когда клиентам приходится совершать какие-либо транзакции, они должны быть уверены, что они также могут вносить какие-то депозиты наилучшим образом. Если вы не хотите вносить депозит, транзакции не будет вообще.

Итак, это еще одна важная вещь, которую вы всегда должны помнить наверняка. Теперь есть и другие варианты, о которых вам нужно знать. Для предоставления услуг нет никаких сомнений, что вам придется платить деньги банкам в банках.

Есть некоторые довольно общие комиссии, которые банки обычно берут с клиентов, которые у них всегда есть. Например, существуют сборы за обслуживание аккаунта и другие сборы за овердрафт, которые они обычно берут с людей.

Существуют также сборы за просрочку, взимаемые с людей в случае, если они не в состоянии оплатить ипотеку наилучшим образом. Кроме того, есть некоторые сборы за возвращенные чеки и некоторые другие важные опции.

Благодаря сбору комиссий банки могут зарабатывать все деньги, которые им необходимы для выплаты процентов по сберегательным счетам клиентов.

Просто нет ни малейших сомнений в том, что эти сборы будут собираться банками, чтобы гарантировать, что они смогут должным образом выполнять все функции, которые у них есть в первую очередь.

# 3. Другие дополнительные услуги

Есть некоторые другие дополнительные услуги, которые предоставляются банками в эти дни. Есть такие услуги, как инвестиционные варианты и другие важные опции, которые могут использовать люди.

Мы говорим о депозитных сертификатах, взаимных фондах и многих других брокерских услугах. Так что просто нет ни малейшего сомнения в том, что людям придется платить банкам какие-то деньги, чтобы позаботиться об этих услугах.

Есть так много других банков, которые взимают более высокие инвестиционные варианты, о которых вам нужно знать. Это было бы очень важно, когда дело доходит до инвестирования наилучшим образом. Мы предложили бы людям пойти на открытие ИРА с надлежащей брокерской фирмой.

Помимо этого, есть также некоторые другие варианты, такие как страховые продукты, чековые книжки, услуги нотариуса и некоторые другие варианты, о которых вам нужно знать наверняка. Не только это, но есть некоторые комиссии, которые могут быть добавлены в банковских услугах.

Наряду с этим, существуют также некоторые реферальные программы, которые наилучшим образом включены в услуги банков.

Завершение!

Что ж, нет сомнений в том, что у банков есть много разных способов, с помощью которых банки смогут получать деньги, которые они хотят иметь.

С помощью процентов, комиссионных и некоторых других дополнительных услуг банки обеспечивают эффективную и прибыльную направленность всех финансовых и экономических услуг.

Банки были главными институтами эффективного направления экономической деятельности по всему миру. Виды роста, которые мы наблюдаем вокруг нас, на самом деле являются результатом эффективной бизнес-модели банков в управлении, распределении и оптимизации экономических транзакций.

Источник: mybiznescentr.ru