В наиболее общей трактовке виртуальная организация представляет собой коммерческую или иную бизнес-структуру любой сферы деятельности, существующую как объединение, как правило, не имеющее географического центра, и функционирующее через телекоммуникационные средства. Такого рода «виртуальное» объединение партнеров по бизнесу в зависимости от круга решаемых задач может именоваться виртуальным офисом, виртуальной командой, виртуальным предприятием, виртуальной корпорацией и т. п. Необходимо особо подчеркнуть, что в их основе лежит временная сеть, объединяющая независимых предпринимателей или компании, которые на базе информационно-коммуникационных технологий, совместно используют имеющийся опыт и успехи, достигнутые на рынке.

Каждый из партнеров содействует достижению общей цели только в пределах своего уровня компетенции. При необходимости для решения порученной ему задачи он может привлечь нужных специалистов.

Использование такой модели позволяет снизить издержки, повысить гибкость и динамичность организационной системы, как наиболее приспособленной к скорейшему выпуску и оперативной поставке товаров и услуг на рынок. В модели виртуальной организации активы можно распределять, а не концентрировать, а территориальное расположение не играет существенной роли.

Когда бизнес-модель работает: мастер-класс от Александра Тильдикова

Высокая скорость обмена информацией позволяет людям работать в команде, даже если они значительно удалены друг от друга. Потребитель становится доступным: товары и услуги можно продавать без торговых фирм, не видя покупателя и не тратя время на промежуточные операции.

Участники виртуальной организации разделяют между собой ресурсы и навыки для достижения поставленных задач: выполнения проекта, производства товаров и услуг. Информационные технологии рассматриваются как неотъемлемая часть системы управления.

Вместе с тем, играя ключевую роль в процессах функционирования виртуальных организаций, ИКТ делают принципиально не обязательным физическое наличие сотрудников в офисах. Виртуальные организации формируют коллективы исполнителей по мере возникновения необходимости в создании определенной стоимости для удовлетворения специфических потребностей.

В то же время, виртуальные компании определяются не конкретными стенами или физическим местоположением, а объединенными сетями, где связь между компьютерами заменит физическую инфраструктуру, и компании будут существовать исключительно в киберпространстве. Такие бизнес-структуры за счет более высокой гибкости могут быстро адаптироваться к изменениям рынка и трансформироваться в новые структуры, формируя при этом тот уровень компетенции, который необходим для организации производства товаров и услуг в зависимости от потребностей рынка. Взаимодействие между членами виртуальных организаций происходит в основном через компьютерные сети. В результате отпадает необходимость работы отделов и групп в тесном физическом контакте друг с другом. Управление виртуальной организацией также отличается от менеджмента традиционных компаний. Менеджмент должен не только выполнять все обычные функции (бухгалтерия, планирование, маркетинг и т. д.), но и строго соответствовать основам бизнеса, особенностям новой среды,

Построение бизнес-модели. Lean Canvas — Ирина Дубовик

уметь не только использовать современные технологии, но и работать в мире, где очень важны воображение и творческие способности. Наиболее развитыми формами использования виртуальных моделей в настоящее время обладают организации, предоставляющие интерактивные финансовые услуги, занимающиеся издательским делом, а также работающие в самой сфере ИКТ. 9.5.1.

Виртуальный офис В общем случае услуга виртуальный офис предоставляет пользователю возможность работы с многоканальным телефонным номером, который не привязан к реальному местоположению офиса. Она представляет собой удобный сервис со всеми функциями реальной офисной АТС, но в отличие от последней, не требует покупки дорогостоящего оборудования, его настройки и обслуживания.

Необходимо только наличие Интернета и хотя бы одного телефонного номера. Основная особенность заключается в управление услугой полностью со стороны пользователя, без необходимости привлечения персонала оператора. В то же время, обслуживание и размещение данного виртуального офиса будет находиться в здании оператора связи.

Подключая услугу «виртуальный офис», пользователи могут решать следующие задачи: организация связи, как в небольших, так и в крупных компаниях;объединение существующих номеров и линий в один многоканаль- ный номер; переезд офиса на новое место без потери телефонных номеров; интеграция нескольких офисов в единую телефонную структуру; контроль за работой, как отдельных отделов, так и всего коллектива; организация связи при частых командировках сотрудников; подсчет и эффективный анализ проводимых рекламных кампаний, маркетинговых исследований; Для начала работы с услугой пользователь должен заключить с оператором соглашение о предоставлении услуги. В рамках данного соглашения пользователь получает право использования одного или нескольких телефонных номеров из нумерации местной сети связи или аренды номеров интеллектуальной сети вида 8–800.

Пользователь самостоятельно осуществляет управление услугой через предоставленные ему автоматизированные интерфейсы (Web и IVR). Услуга предоставляется на предоплаченной основе. Упрощенно работу виртуального офиса можно представить следующим образом. 1. Входящие вызовы поступают на единый многоканальный номер виртуальной АТС.

2. В ответ раздается голосовое приветствие или меню, в котором предлагается нажать цифру для соединения с необходимой службой (руководство, отдел продаж, клиентский отдел). 3. В вечернее и ночное время возможно переключение входящего вызова на факсимильный аппарат.

Услуга виртуального офиса может быть интересна как физическим, так и юридическим лицам, например, малому бизнесу в лице частного предпринимателя или малого предприятия. Потенциальный пользователь должен иметь дополнительные потребности в услугах голосовой связи по сравнению с базовой услугой телефонных сетей, обладать высокой подвижностью, и, как следствие, использовать мобильные терминалы. Примерами целевой аудитории могут служить: художественные, танцевальные, фото-студии; спортивные секции; интернет-магазины; юридические консультации; службы такси; мастерские по ремонту бытовой техники, автомобилей и т. п.; локальные образовательные предприятия. Услуги виртуального офиса уже реализуются большим количеством зарубежных компаний и некоторыми отечественными операторами связи. Изначально эти услуги предоставлялись небольшими операторскими компаниями, однако в последнее время за рубежом наметилась тенденция к укрупнению операторов услуг виртуального офиса или осуществлению подобных проектов наиболее значимыми операторскими компаниями (AThttps://studfile.net/preview/16542337/page:18/» target=»_blank»]studfile.net[/mask_link]

Бизнес-модели для стартапа: обзор

Однажды вам приходит крутая идея, которую вы решаете реализовать в виде стартапа. Собираете команду, продумываете реализацию, ищете… нет, не деньги — бизнес-модель. Пока у вас ее не будет, никакой инвестор (ну, почти никакой) не даст и доллара. Бизнес-модель — это то, как ваш продукт будет зарабатывать. Не имея четкого представления об этом, взлететь вряд ли получится.

Разберемся, какие модели бывают и как позволяет зарабатывать каждая из них. Ну и, конечно же, познакомимся с примерами.

Вместо вступления

Одна из причин провала многих стартапов — выбор нежизнеспособной бизнес-модели. Бизнес-модель — упрощенное представление о бизнесе, источнике его доходов, создании выгоды для пользователей. Бизнес-модель описывает, как организация создает, поставляет клиентам и приобретает стоимость (экономическую, социальную, иную).

Термин “бизнес-модель” употребляется в широком спектре определений для характеристик основных аспектов бизнеса, включая цель бизнеса, продуктовый ряд, стратегию, инфраструктуру, организационную структуру, способы продаж, операционные процессы.

Как выбрать бизнес-модель для своего стартапа

Чтобы понять, какая бизнес-модель для стартапа окажется рабочей и с какими моделями ее можно (и нужно) сочетать, нужно поработать с шаблоном Lean Canvas, который придумали Александр Остервальдер и Ив Пинье. Шаблон представляет собой таблицу с девятью блоками, каждый из которых посвящен отдельному направлению бизнес-процессов будущего проекта:

1. Сегменты потребителей — для кого вы создаете ценность и кто ваш самый важный клиент.

2. Ценностное предложение — какую пользовательскую проблему вы решаете, какую ценность поставляете клиенту, какой пакет продуктов и/или услуг предоставляете каждому сегменту своих потребителей.

3. Каналы взаимодействия — как вы взаимодействуете с потребителем и каким образом доносите до них свое ценностное предложение.

4. Взаимоотношения с потребителями — каким образом вы взаимодействуете с клиентом: напрямую, закрепляете за каждым клиентом персонального менеджера, через самообслуживание клиентов, через сообщество, через совместное создание продукта и т.д.

5. Потоки доходов — за какую ценность клиент готов реально платить, какими способами вы планируете монетизировать свой продукт.

6. Ключевые ресурсы — что нужно, чтобы продукт был создан и выведен на рынок, чтобы ценность продукта была донесена до потребителя и чтобы бизнес получал прибыль. Ресурсы, к примеру, могут быть финансовыми, материальными, интеллектуальными, человеческими.

7. Ключевые виды деятельности — что нужно делать, чтобы бизнес работал. Это может быть организация производства, дистрибьюция, поиск решения проблемы для конкретного клиента, организация работы платформы/сети.

8. Ключевые партнеры — все те, благодаря кому бизнес функционирует: поставщики, дилеры, вспомогательные сервисы.

9. Затраты — какие расходы необходимы, чтобы ваш бизнес работал.

Расписали свой проект? Теперь у вас есть список основных характеристик стартапа, который поможет определиться с тем, какую бизнес-модель выбрать в качестве ключевой и какую (или какие) — в качестве вспомогательных.

Бизнес-модели: по типу клиента — классические бизнес-модели

От того, кто ваш потребитель, напрямую зависит ваша бизнес-модель. Рассмотрим типы клиента и бизнесы, которые выстраиваются на этой основе.

B2B

B2B (Business to Business, “бизнес бизнесу”) — модель, которая предполагает, что и Продавец, и Покупатель являются юридическими лицами или индивидуальными предпринимателями. Если объяснить простыми словами, то в данном случае компании работают не на рядового потребителя, а на такие же компании.

Классические примеры B2B модели в ИТ — это разработчики программного обеспечения для организаций, студии веб-дизайна, компании, предоставляющие аутсорс-услуги.

Успешным примером B2B модели на практике является немецкая компания SAP SE — производитель программного обеспечения для организаций. Она занимается разработкой автоматизированных систем управления внутренними процессами предприятия, сервисы адаптируются под правовое поле различных стран. Помимо поставок ПО компания оказывает услуги по его внедрению, используя для этого собственную методологию. Среди продуктов компании — SAP Ariba Discovery — открытая платформа для поиска поставщиков и покупателей; Remote Work Pulse от Qualtrics — продукт, который помогает организациям понять, как работают их сотрудники и какая поддержка им нужна во время удаленной работы; Ruum by SAP — инструмент для управления проектам, организации сотрудничества и оптимизации процессов. У компании — 200 000 клиентов, большинство из них — средние и крупные предприятия.

B2C

B2C (Business to Customer, “бизнес для потребителя”) — вид бизнеса, который специализируется на продажах для физических лиц.

Примеры такой модели в ИТ — интернет-магазины, где люди покупают товары для личного пользования, мобильные приложения и игры, пользовательские сервисы.

Например, проект SeedSheet (США) разработал программное обеспечение для того, чтобы любой пользователь мог сделать дизайн своего сада мечты и посадить там растения, которые точно вырастут и дадут хороший урожай в климатической зоне клиента. Сервис анализирует геолокацию, выбирает и предлагает список культур, которые затем клиент может заказать по почте вместе с необходимым оборудованием и даже почвой.

Приложение “Дзен-мани” (Россия) анализирует бюджет пользователя и помогает ему делать сбережения, откладывать деньги на дорогостоящую покупку, оптимизировать расходы.

B2G

B2G (Business to Government, “бизнес государству”) — модель, ориентированная на поставке товаров, услуг, бизнес-решений для государства.

Модель предполагает сложную многоступенчатую систему принятия решений, тендерные закупки, сложные финансовые условия и схемы материального обеспечения закупок, большое влияние административного ресурса.

На практике работа этой модели может быть связана с государственными контрактами на поставку товаров/услуг (госзакупки), лизингом оборудования, частно-государственными партнерствами, а если это ИТ-компания, то, как правило, это разработка для госзаказчика сервисов по автоматизации работы различных сфер.

Например, компания IBA Group разработала ряд решений для транспортной сферы Беларуси, среди которых — бесконтактная оплата проезда в метро с помощью банковских карт, электронные компостеры в наземном общественном транспорте Минска, электронные табло на остановках, терминалы самообслуживания на станциях метро для пополнения электронного проездного документа с помощью банковской карточки.

C2C (P2P)

C2C (Consumer to Consumer, “потребитель потребителю”) или P2P (person-to-person, “человек человеку”) — модель, подразумевающая, что участники равны. Как правило, это взаимодействие между физическими лицами с целью экономии, получения прибыли, общения объединения в сообщества. Эту модель также называют “шеринговой экономикой” — когда расходы делятся пополам.

Особенность этой модели — участие “третьей” стороны. Это владелец площадки, где общаются/размещают свои товары и услуги люди.

Пример — сервис BlaBlaCar, который помогает водителям найти попутчиков и таким образом компенсировать затраты на бензин, а попутчикам — найти водителя, который может подвезти его до нужного города.

Еще один пример — платформа Couchsurfing. Благодаря ей люди могут путешествовать и не тратить деньги на отели/съемные квартиры, а останавливаться у других участников сообщества. Кроме того, через этот сервис можно общаться с местными жителями, чтобы лучше узнать город и увидеть его интересные места.

С2С площадки — это, как правило, сообщества по интересам: поездки, путешествия, домашние животные и пр.

C2B

С появлением интернета появилась и проблема пиратства: люди могут посмотреть онлайн и бесплатно фильм, скачать музыкальный альбом или книгу. С другой стороны, сознательность пользователей с каждым годом растет — именно так появилась модель C2B (Consumer to Business, или “потребитель — бизнесу”), сломавшая привычные способы продвижения продукции. Суть ее в том, что пользователи готовы платить за контент, правда, для них важно оценить его самостоятельно. Пользователь создает ценность, а бизнес ее поглощает.

С этой моделью тесно связан кастдев, когда вы изучаете своего потребителя, его неудовлетворенные потребности, учитесь думать с точки зрения пользовательского опыта — и только потом, с учетом всего этого, производите продукт.

Один из примеров компании, работающей по модели C2B является Priceline.com (США). Покупатели сами назначают цену на нужным им товар, затем компания находит поставщика, готового продать товары по предложенной цене. Таким образом Priceline.com выступает в качестве посредника.

C2G и G2C

C2G (Consumer to Government, или “потребитель — правительству”) — модель, призванная донести запрос гражданского общества до правительства, обеспечить людей средствами доступа к государственным документам, а также возможностью связаться с представителями власти.

С другой стороны, благодаря модели G2C (Government to Consumer, или “правительство — потребителю”) правительство может уведомлять граждан о штрафах, об административных правонарушениях, об изменениях в законодательстве.

Источник: dzen.ru

Бюджетная модель компании и ее особенности

Актуальность автоматизации процессов управления бюджетом очевидна для руководителей бизнеса. Вместе с этим становится значимой проблема выбора бюджетной модели, которая покажет первый положительный эффект от внедрения уже в ближайшее время.

Эффект должен быть заметен и в растущем уровне прозрачности формирования финансовых результатов, и в росте степени управляемости фирмы. Ключевым условием решения этих задач будет внедрение той модели бюджетирования, которая позволяет решить приоритетные задачи предприятия. В статье мы рассмотрим самые востребованные виды бюджетных моделей под разные условия и нужды бизнеса.

Что такое бюджетная модель

Бюджетная модель — это система показателей бюджетов в необходимых измерениях, на основе связей между которыми и строится модель комплексного бюджетирования

Самая популярная модель бюджетирования – комплексная, в основе которой лежит описание перечня функциональных бюджетов в соответствии с основными процессами (продажи, производство, закупки и т.д.) и операционных бюджетов, позволяющих оценить роль каждого ЦФО (центр финансовой ответственности) в формировании итогового финансового результата.

На основании данных двух групп бюджетов формируются три общих бюджета:

- БДР (бюджет доходов и расходов);

- БДДС (бюджет движения денежных средств);

- ББЛ (бюджет по балансовому листу).

Чтобы сводные бюджеты сформировались корректно, функциональные и операционные бюджеты должны позволять учитывать все доходные и расходные операции, движения денежных средств и прочих активов и соответствующих им обязательств.

Однако на практике комплексная модель зачастую сталкивается с неготовностью компаний к ее немедленному внедрению по различным причинам. В связи с этим возникает потребность в наличии иных вариантов, способных предоставить возможность сосредоточить внимание на приоритетных направлениях деятельности.

Бюджетная структура предприятия формируется под влиянием:

- требований менеджмента;

- специфики деятельности;

- структуры управления (настоящей и будущей).

Здесь на первый план выходят достоверность и уровень детализации, широта требований к которым непосредственно определяет полноту бюджетной структуры и, соответственно, выбор модели.

Если нужна полная достоверность, то больше подойдет комплексная модель. Если же нужен максимальный уровень детализации, то следует остановить выбор на индивидуальной комплексной бюджетной структуре.

Говоря об отраслевой специфике, следует учитывать, что какого-то единого (базового) шаблона бюджетной структуры для всех предприятий и отраслей нет, так как традиционно применяемые схемы были разработаны для типовых промышленных или коммерческих предприятий и потому должны быть адаптированы под нюансы конкретной отрасли.

Топ-5 бюджетных моделей

На практике наибольшей популярностью среди внедряемых бюджетных моделей пользуются следующие:

- Индивидуальная модель комплексного бюджетирования.

- Универсальная бюджетная модель.

- Бюджетирование отдельных областей деятельности.

- Бюджетирование финансовых потоков.

- Бюджетирование товарно-материальных потоков.

Расскажем о них по порядку.

1. Индивидуальная модель комплексного бюджетирования

Ее отличительной чертой является то, что сначала строится процессная модель работы организации, а затем к выходу каждого бизнес-процесса привязывается конкретный функциональный бюджет. Такой подход является наиболее универсальным, поскольку позволяет учитывать особенности производственно-финансовой деятельности, присущие конкретному предприятию.

К преимуществам индивидуальной модели комплексного бюджетирования можно отнести:

- концентрацию внимания на специфике конкретной организации;

- возможность детализации плана и факта на требуемом уровне;

- учет всех направлений деятельности.

Недостаток модели: она требует длительной разработки, что неизбежно повышает уровень затрат и рисков при достижении целей.

2. Универсальная бюджетная модель

Универсальная бюджетная модель в целом схожа с комплексной, покрывая все процессы организации, но существенно проще, если говорить о ней в плоскости разработки и эксплуатации.

Процесс бюджетирования здесь начинается с составления списка статей БДР и БДДС и создания финансовой структуры предприятия на основании данных о ЦФО и их ролях. Далее статьи сводных бюджетов сопоставляются с ЦФО, и происходит формирование операционного БДР для каждого ЦФО. Если ЦФО способен осуществлять управление платежами в рамках своей деятельности, то следующим шагом становится формирование операционных БДДС.

Итоговый финансовый результат и чистый денежный поток по организации рассчитывается путем суммирования финансовых результатов и чистых денежных потоков по каждому ЦФО.

Модель обладает рядом преимуществ:

- меньше затрат времени на разработку и внедрение, особенно для предприятий с диверсифицированным перечнем номенклатуры выпускаемой продукции;

- более простая схема учета внутреннего оборота;

- возможность оперативно планировать и консолидировать фактические данные.

Недостатком модели можно считать то, что она не предполагает наличия функциональных планов. Это может создать некоторые сложности при оценке планов в разрезе функциональных областей.

3. Бюджетирование отдельных областей хозяйственной деятельности

Наименее сложными считаются модели бюджетирования отдельных областей хозяйственной деятельности, основной функцией и целью которых является информирование управленцев о тех областях деятельности организации, чей контроль представляет первостепенную важность.

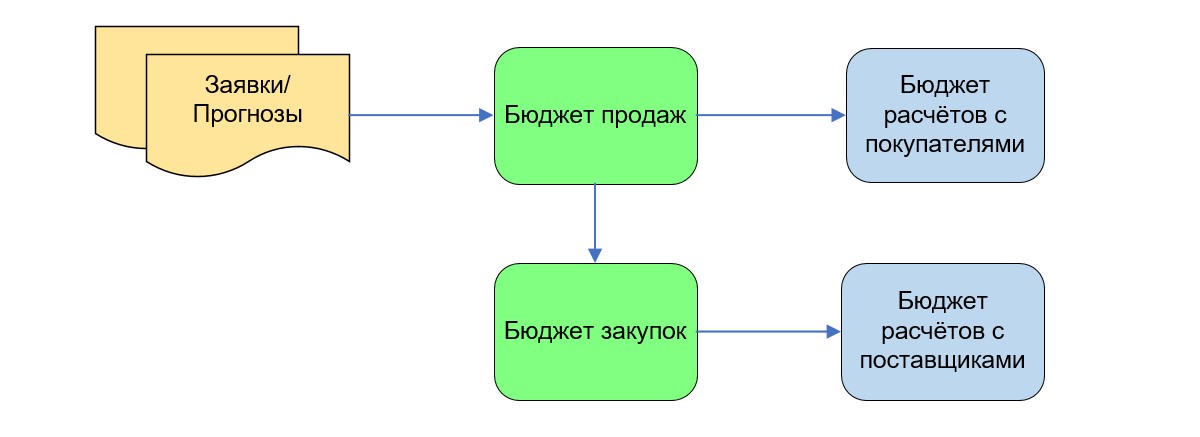

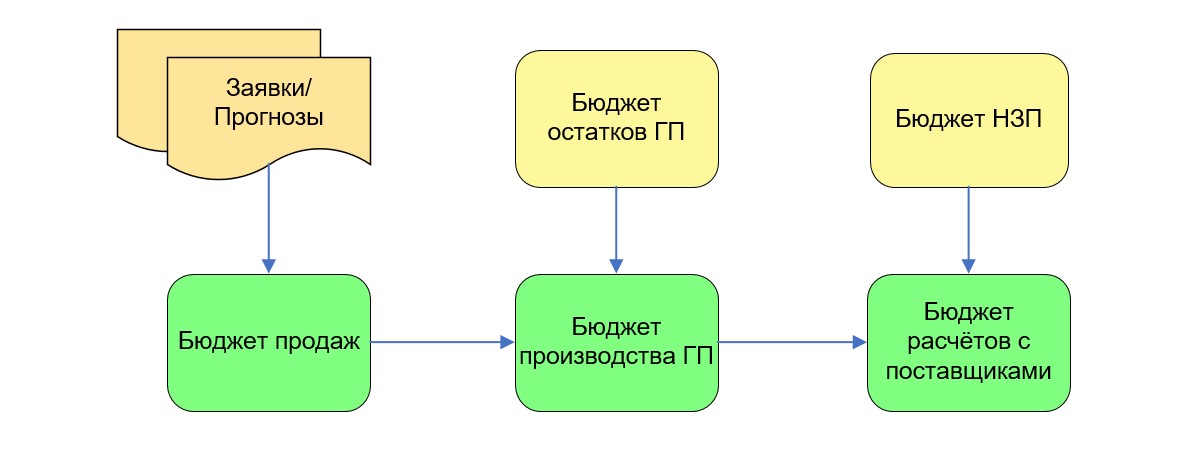

Количество натуральных или натурально-стоимостных бюджетов, как правило, соответствует количеству направлений деятельности. Чаще всего, в этом перечне фигурируют бюджет продаж и бюджет производства, традиционные для коммерческих и производственных компаний.

Пример схемы бюджетного процесса в коммерческой деятельности:

Пример схемы бюджетного процесса в производстве:

- внедрение в небольшие сроки, по умеренной цене и, соответственно, реальная возможность быстро и менее затратно организовать мониторинг ключевых направлений деятельности;

- доступность и функциональность за счет малого количества бюджетов в ее составе и несложных внутренних связей.

- упрощенность и, соответственно, неспособность модели учитывать все факторы (например, невыполнение производственного плана ввиду ограниченности бюджета);

- недостаток достоверности и, как следствие, более низкая эффективность бюджетов.

Автоматизация бюджетирования на базе 1С

Регулярный контроль финансовых результатов компании за счет лучших методик постановки бюджетирования

Настройка бюджетов в 1С (БДР, БДДС)

Настройка состава статей, плана счетов, правил получения фактических данных. Настройка отчетов и дашбордов.

4. Бюджетирование финансовых потоков

Наиболее популярная модель из применяемых в РФ, обладающая рядом сильных сторон:

- быстрота внедрения, обусловленная малым числом бюджетов и внутренних взаимосвязей;

- достаточно невысокие расходы на внедрение;

- актуальность в условиях экономического роста, когда ликвидность (платежеспособность) имеет более высокий приоритет, нежели, например, стоимость или рентабельность.

Это позволяет сделать вывод, что по соотношению цены и выходного результата модель наиболее применима к конъюнктуре рынка, переживающего этап активного развития. Именно в этот период приоритетной задачей бизнеса становится сохранение и увеличение ликвидности, в то время как оперативный контроль доходности смещается на второй план.

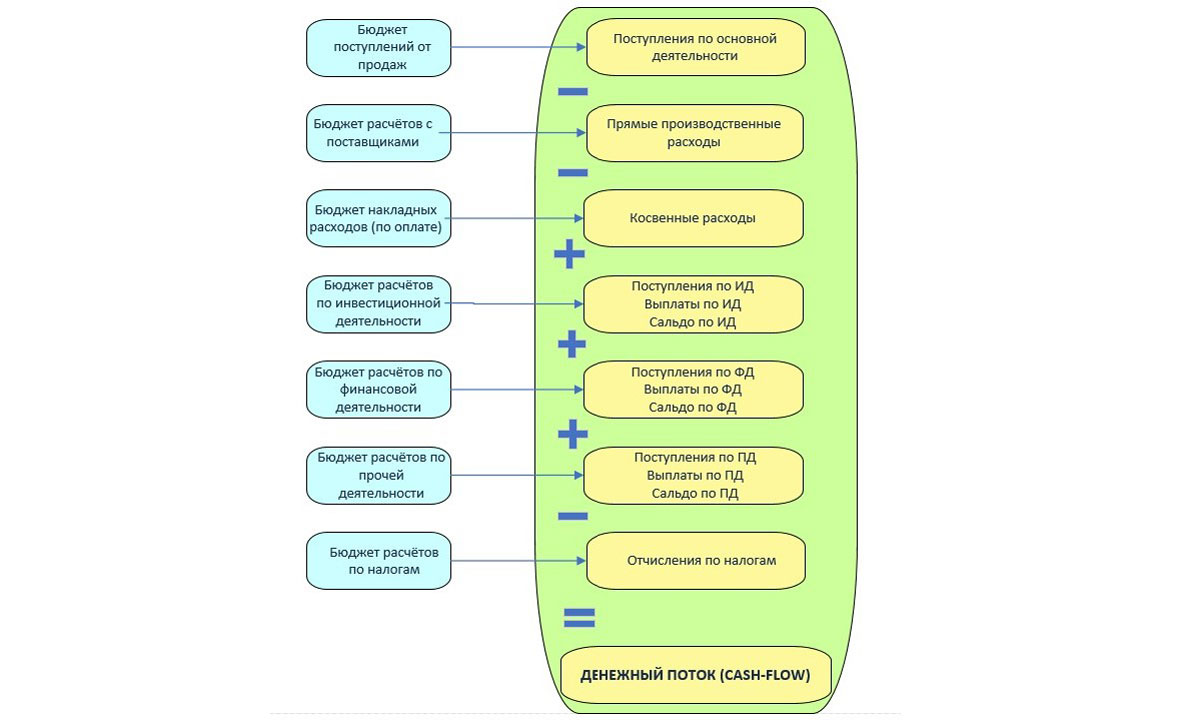

Выходным результатом применения модели становится БДДС, составляемый с целью обеспечения платежеспособности организации. В нем отражается движение финансовых потоков, детализированное по видам денежных средств и направлениям их движения.

Структура БДДС выстраивается так, чтобы обеспечить пользователю возможность планирования, учета и анализа финансовых потоков с точки зрения:

- направленности финансовых потоков;

- структуры исходящих и входящих платежей по направлениям их движения;

- объемов исходящих и входящих платежей (общих, по группам статей и отдельным статьям);

- промежуточных и итоговых результатов (разницы между поступлениями и выплатами);

- остатков денежных средств на счетах.

Если изобразить в виде схемы, как формируется денежный поток, выглядеть процесс будет следующим образом:

5. Бюджетирование товарно-материальных потоков (Управление рентабельностью)

Уровень сложности у этой модели выше, но предоставляется возможность управления таким фундаментальным по своей важности показателем, как рентабельность или прибыльность.

Как и другие рассматриваемые в статье бюджетные модели, она имеет ряд сильных и слабых сторон.

В числе преимуществ:

- в отличие от комплексной модели, внедряется быстро и с умеренными издержками;

- применимость в средне- и долгосрочной перспективе (позволяет управлять прибылью от основной деятельности);

- позволяет эффективно управлять основными направлениями деятельности (закупки, производство, продажи);

- позволяет осуществлять мониторинг прямых и косвенных расходов и управлять ими.

Но модель не лишена и слабых сторон, среди которых:

- ограниченная область учета, отчего итоговые результаты нередко обусловлены сторонними факторами (финансовые потоки, инвестиции, прочие расходы);

- недостаточная полнота и достоверность финансовых результатов, что нередко становится причиной расхождений с балансом (активы и пассивы).

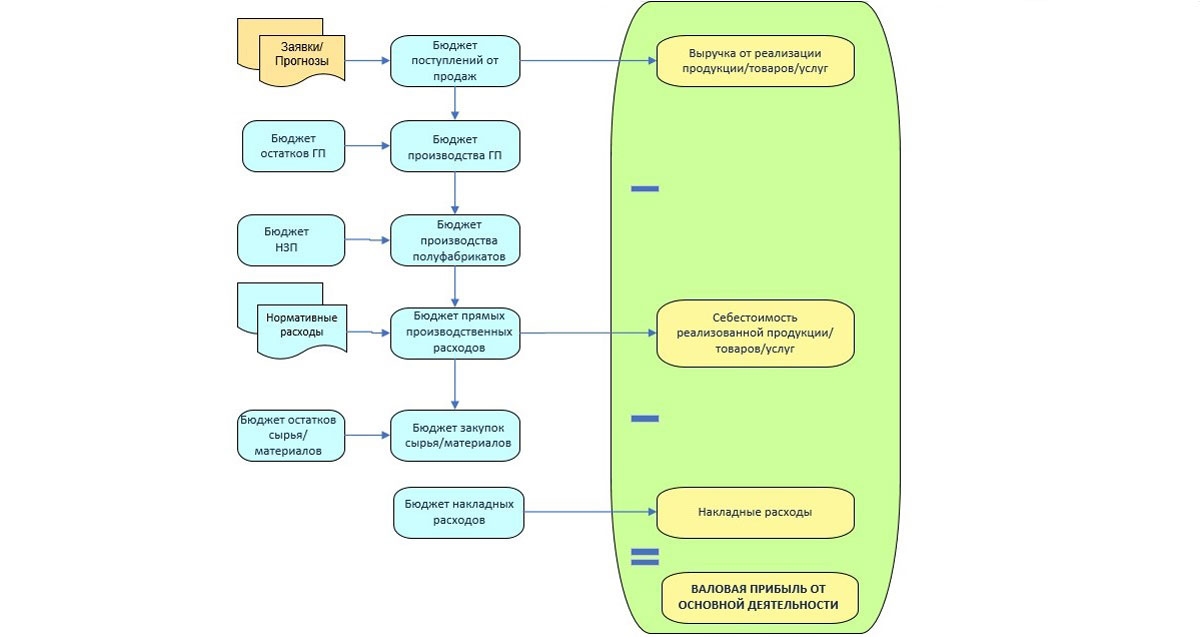

Выходным результатом применения модели становится Бюджет основной деятельности (БОД) предприятия, содержащий:

- структуру (источники формирования) доходов;

- структуру (направления расходования) расходов;

- объемы доходов и расходов (совокупные, по группам статей и по отдельным статьям);

- разницу между доходами и расходами за период, то есть валовую прибыль или убытки.

Если показать процесс образования валовой прибыли от основной деятельности графически, получится следующая схема:

Выводы

Подводя итог вышесказанному, можно сделать закономерный вывод, что под термин «бюджетное управление» подходят не все модели. Более того, у них есть ряд признаков, по наличию которых можно классифицировать бюджетирование как самостоятельную управленческую технологию:

- Центры финансовой ответственности (ЦФО), даже при отсутствии комплексной финансовой структуры в отдельных случаях;

- взаимосвязанные бюджеты, предоставляющие возможность планирования деятельности и учета фактических данных по одним и тем же аналитикам;

- модифицируемость системы с целью ее оптимизации и адаптации под имеющиеся задачи.

Правильно выбрав модель при формировании финансовой и бюджетной структур, организация получает возможность решить ряд важных задач, среди которых:

- оптимизация затрат (время, ресурсы);

- повысить уровень управляемости и прозрачности бизнеса;

- быстрое улучшение финансовых показателей;

- создание условий и предпосылок для развития системы.

В этом контексте особую важность приобретает анализ процессов предприятия, их взаимосвязей, структуры управления и ролей каждого ЦФО в процессе бюджетирования и планирования. Аудит должен проводиться профессиональной командой с многолетним опытом внедрения систем бюджетного управления, имеющей длинный список успешно реализованных проектов в своем портфолио. И это мы – специалисты WiseAdvice-IT!

Источник: wiseadvice-it.ru