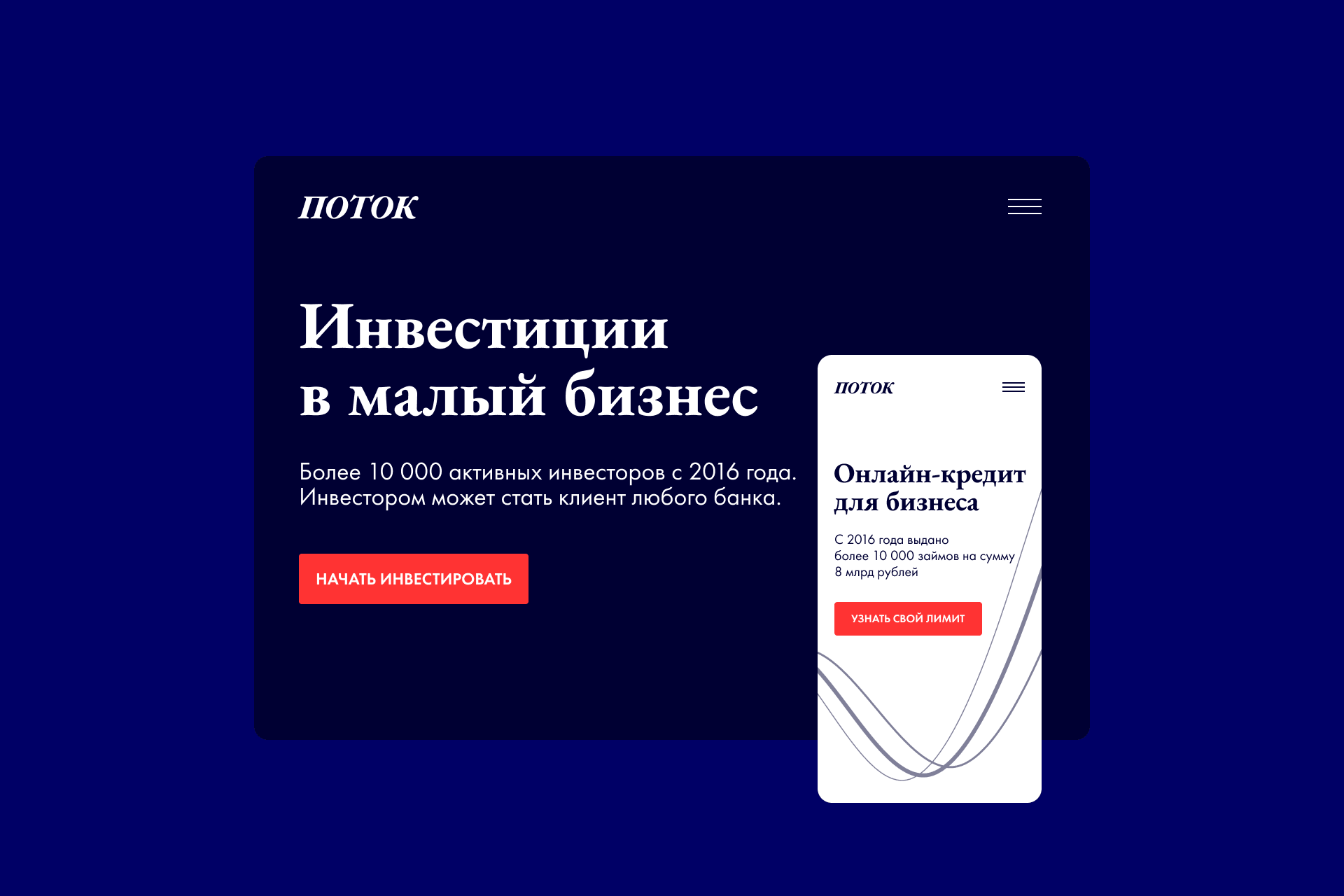

«Поток» — это краудфандинговая p2p платформа, которая позволяет среднему и малому бизнесу привлекать инвестиции от физических и юридических лиц, а им, в свою очередь, получать высокую доходность от вложенных средств.

Платформа была запущена в «Альфа-Банке» в 2015 году, в 2019 году банк продал 40% долю группе частных инвесторов с опытом в развитии финтех-проектов. Платформа написана на Ruby on Rails, поэтому новые акционеры обратились с задачами по управлению разработкой и поддержкой инновационного продукта к Evrone, как экспертам в этой технологии.

Задача

«Поток» — цифровая финансовая система, которая должна отвечать высоким стандартам качества: работать быстро, быть безопасной и готовой к кратному росту. Часть задач, которые нам передали, была связана непосредственно с разработкой нового функционала платформы, но основной упор нужно было сделать на создании собственной инфраструктуры, которая не была бы привязана к банковской системе. Также нужно было выстроить эффективные процессы разработки, коммуникацию между командой офиса, подрядчиками и удаленными сотрудниками, выпустить обновление продукта.

Денежный поток — что это значит? Денежный поток по Роберту Кийосаки. Cash Flow в личных финансах

DevOps

Очень быстро «Поток» из MVP-стартапа превратился в серьёзное финтех решение. Он стал сложнее, появились новые архитектурные требования. Команда готовится к бурному росту, для этого:

- Систему перенесли на новое окружение, при этом изменив принципы развертывания. На проекте использовался Docker, но возникли новые требования к оркестрации, и в новой версии платформы был добавлен Kubernetes. Плюсом этой технологии является возможность быстрой развертки инфраструктуры на мощностях любого дата-центра. Это поможет при масштабировании, если пользователей станет больше или нагрузка вырастет.

- Конфигурацию стали хранить в одном репозитории. Это позволяет работать с ней, как с основным кодом приложения: проводить code review, следить за изменениями и переиспользовать при необходимости.

- Настроили расширенную систему мониторинга Prometheus. Она позволяет следить за нагрузкой системы и быстро реагировать на проблемы.

- Обновили систему автоматического бэкапирования с возможностью посмотреть логи и изменения в этих данных. Теперь можно вернуться к любой точке за последние 10 лет.

- Всё это вместе с рядом управленческих решений избавило разработчиков от достаточно большого объема ручной работы и позволило выпускать новые релизы и экстренные исправления за считанные минуты.

Разработка

Проект написан на Ruby on Rails, в котором Evrone за 12 лет работы накопил достаточно опыта, поэтому, когда потребовалось ускорение по текущим задачам, мы легко смогли усилить команду.

В зоне ответственности команды «Поток + Evrone» оказалась часть системы, которая отвечает за личный кабинет заемщика и администрирование, а также ряд модулей на Python.

Самой технически сложной частью работы стал вынос биллинга и кабинета инвестора из старого монолита, а также перевод всех подсистем на работу через API.

Расширение круга инвесторов

В первой версии «Потока» клиентом-инвестором мог стать только владелец счета в Альфа-банке. Чтобы инвесторов стало больше, нужно было снять это ограничение. Потребовалось вывести авторизацию из информационной системы родительского банка на собственные мощности, чтобы любые физлица, а также ИП и организации могли пользоваться сервисом без привязки к определённому банку.

Внедрение этих функций совпало с изменением в законодательстве: новый закон о краудфандинге обязал все инвестиционные платформы хранить средства инвесторов на номинальном счете. Технически это обычный расчетный счет в банке, но средства на нём принадлежат инвесторам, а управляет ими «Поток». Взаимодействие с этим счётом начали производить через API банка.

Менеджмент

Evrone подключился к работе в достаточно сложный момент — при смене руководства проекта. Новые акционеры взяли курс на масштабирование и перестройку бизнеса, при этом было важно сохранить опытную команду разработки, поэтому мы сосредоточились на укреплении команды, жизнеспособности проекта и выходе новой версии сервиса для инвестиций.

Сложность была в том, что разработка велась распределённо: одна часть сотрудников находилась в офисе, другая — работала в удалённом режиме, часть задач выполняли сторонние подрядчики. Такой смешанной командой довольно трудно управлять.

Evrone со дня основания работает удалённо. Управление эффективностью разработки, без необходимости стоять за спиной у каждого сотрудника, — то, чем мы гордимся. Этот опыт мы успешно применили в работе с «Потоком»: нам удалось обеспечить выход новых функций и сохранить костяк команды, обладающий нужной экспертизой по этому продукту.

Это нестандартный подход. Обычно аутсорс-команда берет на себя часть программистских задач и выполняет их в оговоренные сроки. На «Потоке» Evrone предоставляет нам не только «руки», но и свой опыт по менеджменту разработки, по построению и развитию команды.

Антон Еременко управляющий партнер Potok.Digital

Итог

«Поток» объявил о масштабном перезапуске в начале 2020 года. Новая версия платформы дала возможность инвестировать в малый бизнес клиентам со счетом в любом банке (ранее — только клиентам Альфа-Банка). Другой важный момент — переход площадки на использование специального номинального счета. «Поток» стал одним из первых на рынке краудлендинга, кто внедрил такое решение. Была значительно улучшена диверсификация инвестиций: средства инвестора автоматически распределяются как минимум в пятьдесят компаний-заемщиков, что значительно снижает риск потерь.

Команда Evrone активно накапливает опыт в финтех решениях. Если вы ищете опытного технологического партнёра для разработки финансового сервиса или управления командой разработки — заполните форму и мы свяжемся, чтобы обсудить ваш продукт.

Отзыв с сайта Clutch.co

Компания Evrone взяла на себя управление уже существующей командой разработчиков и этот процесс прошёл гладко. Они приняли наши идеи и воплотили их. С этой точки зрения они отлично справились с управлением проектом. Я уверен, что когда я ставлю сложные задачи, я могу положиться на то, что они предоставят эффективные решения.

Источник: evrone.ru

Инвестирование через Альфа Поток

Закончил в 2001 году СПбГЭУ по направлению «Бухучет и анализ». Работал с 2009 по 2016 год в банке Санкт-Петербург. В данный момент занимается юридической практикой.

Проект от группы «Альфа Бизнес» «Поток» — уникальная в российских условиях биржа по взаимному кредитованию. Кредитором может быть кто угодно из числа клиентов Альфа-Банка, а заемщиком — любая компания, прошедшая отбор. В этом материале мы подробнее разберем выгоды и риски этого предприятия, а также механизм его работы.

Что такое «Поток Альфа-Банк»?

Развитие финансового и инвестиционного рынка России привело к тому, что классических инвестиционных инструментов продвинутым игрокам стало не хватать. Акциям дорогих компаний, государственным облигациям и прочим инструментам требовались аналоги, способные дать сопоставимые или большие прибыли при таких же рисках.

В западных странах, где история формирования рынка и общее развитие инвестиционного инструментария не прерывалась социализмом, давно появилась программа взаимного кредитования на одной площадке. Здесь, в России, такой же сервис по выдаче малых кредитов от разрозненных кредиторов, не являющихся крупными игроками вроде Сбербанка, — это новинка. И эту новинку презентовал Альфа-Банк.

Итак, как уже стало более или менее понятно, «Поток Альфа-Банк» — это площадка, на которой абсолютно любой человек или юридическое лицо может вложить свои деньги в чужой проект. Такого рода инвестиции, при грамотном и осторожном подходе, нередко сопоставимы с классическими инструментами по рискованности, но вот по показателям возможной прибыли «Поток» их превосходит.

Справка: рынок «digital» в России не только плохо развит в практическом смысле, но и достаточно небрежно урегулирован законодательно. Согласно Закону о банковском деле, нельзя считать такую площадку банковской деятельностью. Поэтому Альфа-Банк не смог включить «Поток» в свою финансовую (банковскую) группу. Вместо это было создано ООО под управлением группы «Альфа» «Поток Диджитал».

Условия для инвесторов

Альфа Поток — для инвесторов самого разного «калибра». Программа разрабатывалась таким образом, чтобы инвестировать деньги мог любой — профессионал или любитель, с большим капиталом или сбережениями поменьше. Условия были сформулированы с целью выполнить те же задачи; всю информацию по этому поводу можно найти на официальном сайте Альфа-Банка:

- По состоянию на 2021 год, подключиться к программе может только клиент Альфа-Банка. Это условие, которое очень легко соблюсти, даже если раньше клиент не пользовался услугами группы «Альфа» — достаточно заказать абсолютно бесплатную карту банка. Сотрудники организации сами привезут к вам ее через систему доставки. Можно также открыть любой счет в банке;

- Пополнить кошелек в личном кабинете можно на сумму от 10 000 рублей. Таким образом, порог для новых игроков на бирже очень даже демократичен. Единоразово пополнить счет на бирже можно на сумму не более 500 тысяч рублей;

- Деньги в течение двух недель переводятся на счета 20 компаний, одобренных специальной комиссией «Альфа-Банка». Все компании разделены на три категории по степени рискованности — однако, несмотря на эту систему, совсем нежизнеспособных компаний в перечне нет;

- Процентная ставка зависит от выбранной партнером рискованности инвестиционного портфеля. В среднем она составляет от 22,3% до 27,3% годовых , что, в любом случае, выгоднее любого классического финансового инструмента с учетом уменьшенных рисков.

Сколько нужно вкладывать денег

Площадка регламентирована таким образом, что каждый инвестор волен настраивать свой инвестиционный портфель на свое усмотрение. Это же касается и величины активов: инвестировать можно любую сумму без каких-либо ограничений. При желании, на бирже можно держать и очень крупные суммы.

Но руководители проекта «ПотокДиджитал» не рекомендуют вкладывать больше 1 млн рублей ввиду относительно немалых рисков: нужно помнить, что эта деятельность — инвестиционная. Следовательно, государство и банк отнюдь не обязаны страховать эти инвестиции. В случае изменения курса акций в худшую сторону, банкротства предприятия и подобных этим ситуациях инвестор может потерять абсолютно все. Поэтому нужно тщательно взвешивать сумму, которую клиент готов инвестировать.

Также следует учитывать, насколько клиент готов к риску. Если любой скачок курса в незапланированную сторону вызывает немедленное желание аннулировать контракт, ведь «иначе все деньги могут сгореть» — значит, такой клиент не готов к высокорисковым вложениям. В таком случае инвестировать нужно такую сумму, к потере которой инвестор морально готов.

Помните, что чем рискованнее предприятие, тем выше по нему процент прибыли — и наоборот.

Сколько можно заработать — пример расчета

Это зависит от величины вложенных средств, срока кредитования и рискованности инвестиционного портфеля. Чем больше все эти три параметра, тем больше прибыль. Процентная ставка по самым нерискованным предприятиям может начинаться от 17-19%, а по самым рискованным — достигать 30% годовых.

Разберем на примере. Если клиент вкладывает 100 000 рублей в предприятия средней рискованности на срок в 220 дней, с процентной ставкой 22,3% годовых, будущую прибыль можно легко подсчитать:

100000×0,223×220/366 = 13404 рубля «грязными»

С прибыли резиденты РФ обязаны выплатить 13% в пользу НДФЛ. Соответственно, 13404×0,13 = 1742 рубля будет удержано в пользу налога. Останется 11 662 рубля относительно чистой прибыли.

Кроме того, не забывайте об инфляции и возможном падении курса российского рубля. Реальная инфляция в России примерно составляет 6% в год. Значит, за 220 дней весь вклад обесценится на 0,06×220/366×100% = 3,6%. Если подсчитывать грубо, получается, что реальная стоимость вложенных 100 000 рублей вместе с прибылью в размере 11 662 рублей спустя 220 дней составит:

111662×0,964 = 107 642 рубля

Получается, что реальная прибыль после учета всех прочих составляющих, включая налоги, составит 7 642 рубля за 220 дней кредитования. Учитывая то, что налоги и инфляция — это неизбежная проблема при любом формате инвестирования, предложение от Альфа-Банка можно смело называть выгодным и прибыльным.

Условия для заемщиков

Все начинается с подачи заявки на сайте Альфа-Банка. В заявке следует указать наименование компании, профиль ее деятельности, среднюю годовую прибыль/выручку и прочие показатели. Затем бухгалтер вашего предприятия должен отправить банку полный пакет документов о компании. Сделать это можно онлайн, без посещения офиса банка. Далее, на основе предоставленных бумаг, банк выносит решение:

- О максимальном размере средств, которые заемщик сможет получить на бирже от разных инвесторов. Чаще всего сумма колеблется в диапазоне от 200 тысяч до 1,5 млн рублей;

- О процентной ставке. В среднем она составляет 24-30% годовых — из этой суммы небольшую часть банк берет себе в качестве комиссии и маржи;

- О сроке кредитования. Практически всегда займ дают на небольшой срок — от двух месяцев до года.

Условия конкретно для вас вы можете уточнить по телефону горячей линии Альфа Потока 8-800-200-0000 и 8(495)788-88-78 отдельно для москвичей. По этим контактам поддержки заемщик сможет выяснить, какую приблизительно сумму и ставку ему одобрят с учетом индивидуальных особенностей его бизнеса.

Преимущества, недостатки и возможные риски сервиса

Судя по отзывам инвесторов про Альфа Поток, главные преимущества сервиса — это уменьшенное количество бюрократии и повышенные ставки для инвесторов. То есть, с одной стороны, кредитор получает замечательный способ заработать, но при этом он избавляется от волокиты, свойственной другим финансовым инструментам. Отсутствие бюрократии — это большой плюс и для заемщиков.

Плюс также в автоматизированном распределении инвестированных денег. Кроме того, быть кредитором может быть каждый — даже неопытный в этой области человек. Риски, неизбежные при самостоятельной «раздаче» кредитов, здесь также уменьшены за счет строгого отбора одобренных компаний.

Отдельно нужно сказать про техподдержку: учитывая новизну проекта «Альфа Поток», сотрудников техподдержки проинструктировали самым лучшим образом, чтобы даже «тонкие» принципы работы сервиса были ясны новым клиентам.

Риски такие же, как и при обычном инвестировании: клиент может потерять все, что вложил. Или потерять больше, чем заработал. Это — главный недостаток и риск проекта одновременно. Учитывайте, что государство и «Альфа-Банк» утерянные вклады возмещать не обязаны.

Однако, это хорошо компенсируется жестким отбором компаний и высоким процентом взысканий по долговым обязательствам (76%).

Краткое резюме статьи

Изучая отзывы заемщиков про Альфа Поток, можно заметить, что недовольных практически нет. То же касается и кредиторов: для обеих групп большим плюсом является отсутствие бюрократии, а для кредиторов плюсы еще и в невысоком пороге вхождения и выгодных процентах (22-27% годовых). Поэтому смелый проект «Поток Альфа-Банк» можно назвать как минимум интересным, а как максимум — выгодным и заслуживающим внимания.

Источник: vkreditbe.ru

Альфа-банк выходит из «Потока»

Краудлендинговый рынок остается слишком рискованным

Альфа-банк до 19% сократил свою долю в компании «Поток Диджитал», операторе крупнейшей в России краудлендинговой платформы. В банке объясняют решение тем, что «Поток», запущенный как стартап, «вырос до полноценной компании». Но участники рынка говорят сохранении высоких рисков в сегменте и называют крауд-инвестиции в РФ неэффективными.

Выйти из полноэкранного режима

Развернуть на весь экран

Фото: Олег Харсеев, Коммерсантъ

Альфа-банк снизил долю в «Поток Диджитал» до 19%, следует из данных системы СПАРК. В марте 41% проданы компании «Поток Холдинг» Юрия Попова и Антона Еременко, пояснили “Ъ” в банке. В октябре 2019 года ей же банк продал первые 40% в «Потоке Диджитал».

Платформа для кредитования малого бизнеса «Поток», где средства на ссуды предоставляют физические лица, запущена Альфа-банком в конце 2015 года. В августе 2016 года зарегистрирована «Поток Диджитал», которая стала оператором платформы. Альфа-банк оценил инвестиции в 100% акций компании в 139,8 млн руб.

По данным Ассоциации операторов инвестиционных платформ (АОИП), «Поток» является крупнейшей краудлендинговой платформой с долей рынка в 50%. За время работы платформы было выдано почти 12,3 тыс. кредитов на 10,5 млрд руб. В 2019 году компания сократила чистый убыток с 42,7 млн до 9,4 млн руб. Данных за 2020 год нет.

139,8 миллиона рублей

вложил Альфа-банк в краудлендинговый проект «Поток»

Проект «Поток» был запущен как технологический, пояснил главный финансовый директор Альфа-банка Алексей Чухлов. По его словам, банк вывел компанию на операционную прибыль и уже к 2019 году она «выросла в полноценный самостоятельный бизнес». «Дальше платформе лучше развиваться отдельно от банка, чтобы иметь более широкую диверсификацию портфеля и строить независимые партнерские отношения с другими банками и нефинансовыми компаниями»,— поясняет господин Чухлов. По словам Юрия Попова, «активное развитие проекта на следующих этапах требует независимости от родительского банка».

Сейчас рыночная цена компании, если смотреть только по мультипликатору (объем профинансированных займов), составляет около 400 млн руб., оценивает исполнительный директор АОИП Кирилл Косминский. Однако, по его словам, сделка по продаже двух пакетов исходила из прошлогодней оценки в 200–250 млн руб. Так что в последней сделке банк мог получить 80–100 млн руб., а опцион на выкуп оставшейся доли может быть реализован, исходя из этой оценки, за 40–50 млн руб., полагает эксперт. По его словам, инвесторам платформы «важно, что банк не полностью вышел из состава акционеров — это дает гарантию стабильности».

Вместе с тем участники рынка считают, что Альфа-банк вынужденно вышел из проекта.

«Крауд-инвестиции в России оказались неэффективны. Для большинства инвесторов итоговая доходность оказывается на уровне ОФЗ при несопоставимо более высоких рисках и потерях времени. И в масштабах Альфа-банка просто не имеет смысла заниматься этим бизнесом»,— считает источник “Ъ”, работающий на этом рынке. Второй собеседник “Ъ” добавляет, что качество портфеля МСП под вопросом, а вкупе с ожиданиями дефолтов в 2021 году выход банка из проекта логичен.

Малый и средний бизнес по итогам 2020 года увеличил долги перед банками, но, если бы не льготные программы, сегмент кредитования МСБ показал бы серьезный спад (см. “Ъ” от 2 марта). Совокупная задолженность таких компаний, по данным на февраль 2021 года, составляла 5,8 трлн руб. Тем не менее, по словам Антона Еременко, в апреле—мае 2020 года, когда был разгар пандемии, они протестировали новую кредитную политику. «Дефолтность по займам, выданным в эти два месяца, не превысила 1,5%, и в последующие периоды, когда мы стали наращивать объемы выдачи, осталась на «банковском» уровне 1–3%, что позволило нам держать доходность для инвесторов, с учетом дефолтов, на уровне выше 20% годовых»,— указал он.

Перспективы у этого рынка есть, считают в АОИП. Согласно ее прогнозу, в 2021 году объем выдачи может составить 10–12 млрд руб. против 7 млрд руб. в 2020-м.

В то же время для развития краудфандинга в России сохраняются препятствия, указывает руководитель практики по оказанию консультационных услуг компаниям финансового сектора КПМГ в СНГ Наталия Ракова. По ее словам, в стране «недостаточное количество предприятий МСБ с хорошим кредитным потенциалом, которые готовы брать кредиты на подобных площадках».

Ольга Шерункова, Полина Трифонова

- Газета «Коммерсантъ» №61 от 08.04.2021, стр. 8

- Полина Трифонова подписаться отписаться

- Ольга Шерункова подписаться отписаться

- Развитие краудфандинга подписаться отписаться

Источник: www.kommersant.ru