Аннотация.В статье анализируются общепринятые методы оценки бизнеса спозиции возможности их практического применения. Определены преимущества и недостатки оценочных методовв рамках каждого из трех подходовКлючевые слова:оценка бизнеса, стоимость бизнеса, управление стоимостью бизнеса

Отличительной чертой экономикиРФ в настоящее время является ее нестабильность. Такие внешние факторы, как напряженная геополитическая ситуация и взаимные санкции создают условия высокой неопределенности.

Это губительно для экономического развития.Инфляционныепроцессы сказываются на положении предприятия: занижают стоимость имущества предприятия; накопление денег для капитальных вложений становится невозможным; доминируют краткосрочные интересы предприятия.Управление стоимостью бизнеса становится приоритетом. Основы управления стоимостью бизнеса теснейшим образом связаны сметодологией его оценки.

В России концепция управления стоимостью бизнеса проходит стадию освоения, связанную сотработкой практических аспектов методологии. Действующее в России законодательство по оценке стоимости имущества складывалось сконца 1990х годов до второй половины 2014 года, когда появились федеральные стандарты оценки.

Закон иерархии в бизнесе | Дмитрий Копп

Именно это законодательство в настоящее время задает условия использования методов стоимостной оценки предприятий.Установленныев законах подходы и методы оценкизатратного подходанекоторыми исследователями подвергаются критике. Совокупность критических замечаний сводится к серьезной разнице между современными реалиями управления имуществом и смыслом методов оценки, созданных несколькодесятилетий назад.Например, метод накопления активов предполагает расчет рыночной стоимости имущественного комплекса фирмы так, будто собственник собирается не использовать его, а продавать по частям.

Этапозиция характерна для конкурсного управляющего, погашающего долги организации за счет реализации ее активов. Таким образом, что для долгосрочного управления подобный подход недопустим[1].Метод ликвидационной стоимости принято использовать в следующих двух случаях: при срочной реализации имущества обанкротившегося предприятия по частям, а также в целях определения минимальной стоимости продажи функционирующего бизнеса.

Во втором случае итогирасчетов выступают своеобразной нижней стоимостной границей ценности бизнеса, которую можно учитывать при создании и корректировке стратегии развития компании[2,3]. Но ввиду ощутимой трудоемкости расчетов метод ликвидационной стоимости редко применяется в реальных оценках.В рамках сравнительного подхода можно использовать методы компаниианалога, рыночных мультипликаторов и рынка капитала, но ониболее ориентированы на интересы собственников, работающихв рамках принципа альтернативной доходности инвестиций.

Ограниченностьв применении указанных методов для управления стоимостью бизнеса –тотальный дефицит информации[4]. В свободном доступе имеются предложения о продаже бизнеса синформациейтолькообимущественномсоставепредприятия. Данные о рентабельности, деловой активности или ликвидности компании встречаются достаточно редко.

Как посчитать стоимость бизнеса за 5 минут?

Исключение составляют регулярно публикуемые котировки акций сырьевых компанийи крупных операторов мобильной связи и провайдеров интернет. Поэтомудля менеджеров, которые работают в основном со средними региональными предприятиями, такие сведения могут быть ценными в качестве справочнойинформации.Метод рыночных мультипликаторов представляется, вероятно, самым простым сточки зрения расчетов и некоторые авторы разрабатывают на его основе моделиуправления стоимостью бизнеса, но реальное его применение крайне ограничено и недостоверно[5,6].

В нашей стране пока не существует надежной информации о значимых соотношениях результатов финансовохозяйственной деятельности и стоимости бизнеса. Даже в трудах именитых авторовне частовстречаются критические замечания о возможности использования рыночных мультипликаторов для управления стоимостью российских компаний в условиях неинформативной среды.

Предложение использовать метод, основанный на отсутствующих статистических данных, бесполезно для специалиста, так как он не может обеспечить надежность расчетов стоимости бизнеса, не говоря уже о стратегическом управлении.В рамках сравнительного подхода весьма популярен метод сопоставимых компаний (компаниианалога), основанный на том, что стоимость бизнеса можно определить путем сравнения акций оцениваемого предприятия сценами акций похожих компаний[7,8]. Но насколько совершенентакой подход?

Принципиальная ошибка метода заключается в том, чтокаждое предприятие представляет собой самоорганизующуюся систему, отличную от других, обладающую настолько уникальными особенностями, что невозможноустановить достоверную степень сопоставимости. И даже если в оценке бизнеса метод компаниианалога весьма условно можно применятьдля обоснования ориентировочной стоимости акции, то в управленческой практике подобные упрощения недопустимы[9,10].Еще однаограничительнаяпричина–структура собственников капитала компаний.

Об этой задачемало говорят теоретики и практики внутрифирменного управления, хотя схема распределения имущественных долей оказывает непосредственное влияние на стиль управления.Довольно часто приоритетыисследовательского интереса смещаются на методы доходного подхода к оценке стоимости бизнеса, в частности, на метод дисконтирования денежных потоков (DСF) как своего рода локомотив концепции VBM. Основным фактором стоимости становится способность компаний генерировать денежные потоки в будущем, основанные на результатахпрошлых лет.Монополию исключительного использования модели дисконтирования в управлении стоимостью укрепляет широко рекламируемый показатель экономической добавленной стоимости (EVA®).

Кампания по продвижению EVA, начатая Stern Stewarthttps://novoeblago.ru/biznes/ocenka-biznesa-i-upravlenie-stoimostyu-firmy.html» target=»_blank»]novoeblago.ru[/mask_link]

Научная электронная библиотека

Дайте определения следующим ключевым понятиям: метод прямой капитализации, метод дисконтированных будущих доходов, коэффициент капитализации, ставка дисконтирования, миноритарный пакет акций, контрольный пакет акций, безрисковая ставка дохода, коэффициент бета, остаточная стоимость компании, компания-аналог, ценовой мультипликатор, стоимость замещения, стоимость воспроизводства.

Вопросы и задания для обсуждения

1. Какими документами руководствуется оценщик в своей деятельности?

2. Имеет ли российский оценщик право самостоятельно выбирать методы оценки?

3. Бизнес, предприятие, фирма, капитал как объекты оценки. Характеристика и отличия.

4. Необходимость и цели оценки бизнеса.

5. Виды стоимости предприятия. Рыночная стоимость: ее отличие от затрат и цены.

6. Нормативно-правовые акты, регулирующие оценку стоимости имущества предприятия.

7. Факторы, влияющие на оценку стоимости предприятия.

8. Риск и его виды.

9. Принципы оценки стоимости предприятия.

11. Общая характеристика подходов и методов оценки бизнеса. Алгоритм процесса принятия решений по выбору методов оценки.

12. Стоимость денег во времени: шесть функций сложного процента.

13. Сущность и основные этапы метода дисконтированных денежных потоков.

14. Анализ и оценка денежного потока предприятия.

15. Методы определения ставки дисконта.

16. Расчет величины стоимости в постпрогнозный (остаточный) период.

18. Общая характеристика сравнительного подхода к оценке бизнеса. Основные этапы методов компании-аналога и сделок.

19. Основные принципы отбора предприятий-аналогов.

20. Характеристика ценовых мультипликаторов.

23. Понятие недвижимости. Цели оценки недвижимости.

24. Подходы и методы оценки зданий и сооружений.

25. Методы расчета восстановительной стоимости объектов недвижимости.

26. Виды износа недвижимости и его определение.

27. Методы оценки земельных участков.

28. Подходы и методы оценки машин и оборудования.

29. Подходы и методы оценки нематериальных активов.

30. Оценка финансовых активов.

31. Финансовый анализ предприятия как необходимый элемент оценки.

32. Рейтинговая оценка предприятий.

33. Управление стоимостью предприятия. Стратегии развития бизнеса.

1. Об оценочной деятельности в Российской Федерации: федер. закон от 29 июля 1998 г. № 135-ФЗ : [принят Гос. Думой 16 июля 1998 г. : одобр. Советом Федерации 17 июля 1998 г.]: по состоянию на сегодняшний день // Информационно-правовая система ГАРАНТ.

2. Стандарты оценки, обязательные к применению субъектами оценочной деятельности : постановление Правительства РФ от 6 июля 2001 г. № 519 :

по состоянию на сегодняшний день // Информационно-правовая система ГАРАНТ.

3. Гражданский кодекс Российской Федерации Ч.1, 2, 3 : офиц. текст : по сост. На 26 сентября 2005 г. – М. : Омега-Л, 2005. – 441 с. – (Библиотека российского законодательства).

4. Грязнова, А. Г. Оценка бизнеса: учеб. / А. Г. Грязнова, М. А. Федотова, С. А. Ленская / под ред. А. Г. Грязновой, М. А. Федотовой. – М. : Финансы и статистика, 2007. – 736 с.

5. Грязнова, А. Г. Оценка недвижимости : учеб. / А. Г. Грязнова,

М. А. Федотова, И. Л. Артеменков / под ред. А. Г. Грязновой, М. А. Федотовой. – М. : Финансы и статистика, 2006. – 496 с.

6. Есипов, В. Е. Оценка бизнеса : учеб. пособие / В. Е. Есипов, Г. А. Маховикова, В. В. Терехова. – 2-е изд. – СПб. : Питер, 2007. – 464 с.

7. Валдайцев, С. В. Оценка бизнеса и управление стоимостью предприятия : учеб.пособие для вузов / С. В. Валдайцев. – М. : Юнити-Дана,

2001. – 720 с.

8. Егерев, И.А. Стоимость бизнеса: Искусство управления : учеб. пособие / И. А. Егерев ; Акад. нар. хоз-ва при Правительстве РФ. – М. : Дело, 2003. – 480 с.

Источник: monographies.ru

Капитал компании, его сущность и классификация

В простом понятии, под капиталом подразумевается доля денежных средств, которую люди жертвуют с целью приумножить свои доходы. В экономических учебниках предлагается немного другое понятие капитала, считая, что капитал – это совокупность разных средств (денежных, ценных бумаг, драгоценностей), для увеличения прибыли.

Существует два вида капитала: собственный и заемный. Под собственным капиталом подразумевается общая стоимость всех средств компании, которые официально принадлежат ей и используются для создания активов.

Что касается заемного капитала, то он привлекается от других организаций для дальнейшего развития компании, создания резервного фонда. К заемному капиталу могут относиться не только денежные средства, но и другие ценности и имущество. Несмотря на форму заемного капитала, он представляет собой финансовые обязательства компании, которые имеет кредитный период, и подлежат возврату.

Капитал компании может использоваться с разными целями, поэтому стоит выделить основные из них это: кредитный капитал, спекулятивный и производительный капитал.

Не нашли то, что искали?

Попробуйте обратиться за помощью к преподавателям

Тип работы

Узнать стоимость

это быстро и бесплатно

Кредитный капитал – это определенная часть капитала компании, которая используется с целью инвестирования денежных средств. К основным денежным инструментам относятся депозитные вложения, кредитные фондовые средства.

Если капитал компании используется с целью проведения спекулятивных операций с финансами, то такой его называют спекулятивным капиталом.

Денежные средства компании, которые используются для инвестиций и активы, а также задействованы исключительно в производственной деятельности, называются производительным капиталом.

Если капитал компании разбить на категории по форме инвестирования, то следует выделить капитал, который выражен в денежной форме, имущественной и нематериальной формах. Часто капитал компании часто используют для создания уставных фондов. Также следует выделять капитал компании в зависимости от объектов инвестиционной деятельности – это оборотный и основной капитал.

По форме собственности выделяют такие классы капитала компании как:

- Капитал, полученный от государства;

- Капитал, полученный от частного лица.

Капитал, который находится в обороте, может быть выражен в любой форме. Кроме этого, капитал компании может отличаться по:

- правовой форме;

- целям использования в деятельности;

- принципу использования владельцами;

- источникам получения.

Исходя из вышесказанного, можно конкретно сказать, что капитал – это все средства, ресурсы, которые приносят человеку прибыль, а также используется для создания продукции и услуг. Когда капитальные средства используются в любой деятельности, они становятся эффективным источником основной прибыли.

Капитал как отдельная категория в экономике

В экономике, капитал имеет две основных формы – это общественная и вещественная. Соединение этих форм показывает основную суть капитала и характеризуется не только как эффективное средство в производственной деятельности или общая сумма денежных средств, а как отдельная часть производства, где инструментом выступают материальные средства.

Составляющие элементы производственной деятельности используются для реорганизации производства, а также играют значительную роль в формировании дополнительной стоимости. Когда предприниматель использует капитал для приобретения средств для производственной деятельности, то такие расходы называются неизменными или постоянными. Также, неизменный капитал может участвовать в трудовой деятельности в роли существенного наполнения и выступает как основной фактор производственной деятельности.

Кроме неизменного капитала, есть и переменный капитал, который определяется как доля затрат. Переменный капитал авансируется с целью создания рабочего класса и может изменять свою стоимость в ходе производственной деятельности. Меняющийся капитал в процессе увеличения изначальной стоимости формирует избыточность.

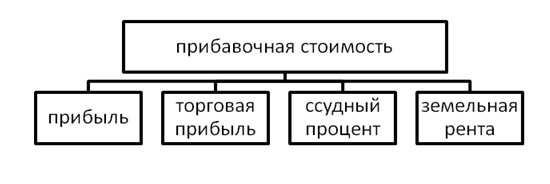

На схеме 1 показаны основные источники формирования дополнительной стоимости.

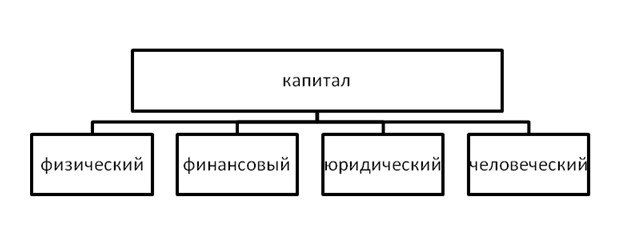

Исходя из экономической теории, существует 4 вида капитала, которые показаны на схеме 2

К физическому капиталу относятся все материальные блага. Соответственно к денежному капиталу относятся все финансовые ресурсы и ценные бумаги. Что касается юридического капитала, то здесь предусмотрены права и обязанности по использованию капитальных вложений. Но самый основной вид капитала это человеческий. Под этим видом капитала понимается вложение способностей человека, для создания продукции, услуг, управлением деятельностью компании.

Сложно разобраться самому?

Попробуйте обратиться за помощью к преподавателям

Источник: spravochnikvs.com