1. Приобретены материалы через подотчетных лиц. Д10 К71.

2. При инвентаризации выявлены материалы, которые ранее в учете не числились. Д10 К91 – по рыночной цене на дату оприходования.

3. Получены материалы по договору дарения (безвозмездно). Д10 К91. По гражданскому кодексу безвозмездная передача между юридическими лицами свыше 500 руб. ЗАПРЕЩЕНА.

4. Материалы, изготовленные на предприятии в цехе вспомогательного производства. Д10 К23.

Пример отражения в бухгалтерском учете процесса приобретения материалов:

1. Исходная информация: Сальдо счета 10 на начало месяца – 45000 руб., в том числе ткань х/б – 20000 руб.(200 м. * 100 руб.), шерстяная – 24000 руб. (100 м. * 250 руб.).

2. Произошли операции:

1) Поступили и оприходованы на склад материалы по покупной стоимости, в том числе ткань х/б на сумму 80000 руб. (800 м. по цене 100 руб./м.), ткань шерстяная – 120000 руб. (400 м. по цене 300 руб./м.), кроме того НДС 18% (36000 руб.).

Д10/1 К60 200000 руб.

Как правильно декомпозировать бизнес-процесс при описании и автоматизации?

Д19 К60 36000 руб.

Итого 236000 руб.

2) Принят к оплате счет транспортной организации за доставку материалов, на сумму 4500 руб. + НДС 18% — 810 руб., всего на сумму 5310 руб.

Д10/ТЗР К60 – 4500 руб.

Д19 К60 – 810 руб.

3) Оплачен счет поставщика и транспортной организации.

Д60 К51 236000 руб.

Д60 К51 5310 руб.

4) Определены и списаны ТРЗ на стоимость поступивших материалов. Для этого рассчитываем средний процент ТЗР. Средний % ТРЗ =4500 руб. / 200000 руб. * 100% = 2,25 %.

При помощи среднего процента ТЗР определяется доля ТЗР, которая приходится на стоимость каждого вида поступившего материала. Таким образом, мы определяем фактическую себестоимость каждого вида приобретенных материалов.

Д10/1 К10/ТЗР 80000 руб. * 2,25% / 100% = 1800 руб. – ткань х/б.

Д10/1 К10/ТЗР 120000 руб. * 2,25% / 100% = 2700 руб. – ткань шерстяная.

5). Отпущены в производство материалы по фактической себестоимости, в том числе ткань х/б 750 м. и ткань шерстяная 350 м.

Для того, чтобы определить фактическую себестоимость израсходованных за месяц материалов необходимо рассчитать среднюю себестоимость каждого вида поступившего материала с учетом остатка материалов на начало месяца.

Средняя себестоимость единицы материала = (остаток материалов на начало месяца по фактической себестоимости + поступление материалов за месяц по фактической себестоимости) / (остаток материалов на начало месяца (количество) + поступление материалов за месяц (количество)).

Средняя себестоимость единицы ткань х/б = (20000 руб. + 80000 руб.) / (200 шт. + 800 шт.) = 100 руб. / шт.

Средняя себестоимость единицы ткань шерстяная = (25000 руб. + 120000 руб.) / (100 шт. + 400 шт.) = 290 руб. / шт.

Д20 К10/х/б 75000 руб. (750 м. * 100 руб.)

Д20 К10/шер. 101500 руб. (350 м. * 290 руб.)

В конце месяца определяется остаток материалов по фактической себестоимости на складе.

Остаток на конец месяца = остаток на начало месяца + поступления за месяц – израсходовано за месяц.

Текстовое, табличное и графическое описание бизнес-процессов

Ткань х/б = 200 м. + 800 м. – 750 м. = 250 м.

Ткань шерстяная = 100 м. + 400 м. – 350 м. = 150 м.

Остаток ткани х/б на конец месяца по фактической себестоимости = 250 м. * 100 руб. = 25000 руб.

Остаток ткани шерстяной на конец месяца по фактической себестоимости = 150 м. * 290 руб. = 43500 руб.

ИТОГО остаток материалов на конец месяца – 68500 руб. (сальдо на конец месяца по дебету счета 10).

Счет 26 в конце месяца закрывается и сальдо не имеет.

Журнал регистрации хозяйственных операций за месяц.

В течение месяца произошли следующие операции:

- Отпущены в производство материалы по фактической себестоимости.

1.1. На изготовление изделия А – 66000 Д20-А К10

1.2. Производство изделия Б – 44000 Д20-Б К10

- Начислена зарплата.

3.1 Рабочим за изделие А Д20/а К70 – 25000

3.2 Д20/Б К 70 – 12000

3.3 Д26 К70 – 20000

- Произведены отчисления ЕСН от суммы начисленной зарплаты по ставке 30%

3.1. Д20/А К69 6500

3.2. Д20/Б К69 – 3120

3.3. От зарплаты работников заводоуправления Д26 К69 – 5200 руб.

- Начислена амортизация производственного оборудования цеха №1.

- Определены и списаны о назначению.

5.1. Общепроизводственные расходы на изделие А Д20/А К25 -? 6080

5.2. Общепроизводственные расходы на изделие Б Д20/Б К25 -? 3920

5.3. Общехозяйственные расходы на изделие А Д20/А К 26 -? 17025

5.4. Общехозяйственные расходы на изделие Б Д20/Б К26 -? 8175

Ведомость распределения общепроизводственных и общехозяйственных расходов.

| Изделия | База распределения (Основная зарплата рабочих) | Общепроизводственные расходы | Общехозяйственные расходы |

| А | |||

| Б | |||

| Итого |

Косвенные расходы распределяют пропорционально основной зарплате рабочих.

| Д 25 К | Д 26 К |

| 3) 9000 | 3) 20000 4) 5200 |

К25 = 9000/37000 = 24%

К26 = 25200/37000 = 68%

- Выпущена и оприходована на склад готовая продукция по фактической производственной себестоимости.

В том числе Изделие А Д43/А К20/А -? 115605

Изделие Б Д43/Б К20/Б –? 68205

| Д 20-А К | Д 20-Б К | ||

| С.н.25000 | 7) 115605 | С.н.20000 | 6) 68205 |

| 1) 66000 2) 25000 3) 6500 6) 6080 | 1) 44000 2) 12000 3) 3120 4) 8175 | ||

| С.к. 30000 |

Ф с/б А = 25000 + 120605 – 30000 = 115605

Ф с/б Б = 20000 + 70205 – 22000 = 68205

В. Учет процесса продажи.

Процесс продаж представляет собой третью часть кругооборота средств предприятия. Основной задачей является возмещение затрат, связанных с производством продукции (работ, услуг) и получение определенной суммы прибыли.

Стоимость отгруженной (проданной) покупателям продукцию, называется выручкой от продаж.

Выручка признается в бухгалтерском учете при наличии следующих условий:

1. Сумма выручки может быть определена исходя из условий договора.

2. Организация имеет право на получение этой выручки, исходя из договора и иных подтверждающих документов (накладная на отгрузку и счет-фактура).

3. Право собственности перешло от продавца к покупателю.

4. У продавца есть уверенность в том, что в результате продажи продукции он получит экономическую выгоду (доход).

5. Признание выручки отражается в бухгалтерском учете на счетах по КРЕДИТУ счета 90 – продажи.

6. В процессе продажи организация несет определенные расходы, которые называются расходами на продажу. Они учитываются по ДЕБЕТУ счета 44. К ним относятся:

1. Расходы на дополнительную упаковку изделия на складе готовой продукции.

2. Расходы по доставки продукции до станции отправления.

3. Комиссионные сборы, уплаченные посредникам организации.

4. Расходы по содержанию помещений для хранения продукции в местах её продажи.

5. Расходы на рекламу.

6. Представительские расходы – расходы на официальный прием представителей других организаций, прибывших для участия в переговорах с целью установления сотрудничества (автобус для встречи участников, прибывших на переговоры, расходы на оплату ужина, услуги переводчика, по организации экскурсии по городу и др.).

7. Другие аналогичные по значению расходы.

Фактическая производственная себестоимость отгруженной покупателю готовой продукции + расходы на продажу = фактическая полная с/б отгруженной покупателю готовой продукции (Ф с/б + РП = Ф полн. с/б ГП)

Выручка-НДС – Фактическая полн. с/б = Финансовый результат от продажи ГП (либо прибыль, либо убыток)

Момент перехода права собственности на продукцию от продавца к покупателю определяется условиями договора.

Исходя из общего порядка перехода права собственности на продукцию, который устанавливается ГК, право собственности переходит к покупателю в момент отгрузки продукции продавцом и предъявления расчетно-платежных документов (накладная, товаротранспортная накладная, счет-фактура).

Тема: Бухгалтерский учет основных бизнес- процессов:заготовления,производства,продажи.

1В. Учет процесса заготовления.

2В. Учет процесса производства.

3В. Учет процесса продажи.

Источник: cyberpedia.su

Оптимизация бизнес-процессов систем бухгалтерского учета

Кононов, В. Н. Оптимизация бизнес-процессов систем бухгалтерского учета / В. Н. Кононов, И. Н. Карпова, Д. В. Савельева. — Текст : непосредственный // Молодой ученый. — 2016. — № 25 (129). — С. 300-305. — URL: https://moluch.ru/archive/129/35829/ (дата обращения: 24.05.2023).

The article discusses business processes’ optimization questions in accounting systems.

Keywords: process, business process, classification matrix of business processes in accounting systems, business processes’ decomposition, key performance indicators in accounting systems, business processes’ optimization procedure in accounting systems.

Все более активное применение процессного подхода в управлении как центральной концепции систем менеджмента качества объясняет востребованность инструментария моделирования бизнес-процессов и управления ими в том числе и в системах бухгалтерского учета, которые на современном этапе своего развития характеризуются:

высоким уровнем автоматизации;

высокой степенью интеграции в систему управления организацией;

повышенными требованиями к оперативности решения учетных задач.

Универсальность большинства из существующих средств моделирования бизнес-процессов одновременно является как их достоинством, так и недостатком. Применение тех же самых средств моделирования в различных сферах деятельности является, безусловно, положительным моментом. С другой стороны, значимые особенности некоторых систем могут оказаться не учтены, что сужает возможности практического использования средств моделирования. В связи с этим, актуальной становится адаптация инструментария моделирования бизнес-процессов для совершенствования систем бухгалтерского учета.

При разработке (адаптации) инструментария моделирования и оптимизации бизнес-процессов систем бухгалтерского учета потребуется:

определить суть понятия “бизнес-процесс” и его значимые характеристики с точки зрения бухгалтерского учета;

определить значимые особенности и проблемы управления бизнес-процессами в системах бухгалтерского учета;

адаптировать существующий инструментарий моделирования бизнес-процессов для систем бухгалтерского учета.

Согласно ГОСТ 9000–2011 “Системы менеджмента качества. Основные положения и словарь” под процессом в общем понимается любая деятельность, в которой используются ресурсы для преобразования входов в выходы. [1]

Для раскрытия понятия “бизнес-процесс” удобнее всего воспользоваться трактовкой основоположников теории реинжиниринга М. Хаммера и Дж. Чампи: “Бизнес-процесс — это совокупность различных видов деятельности, в рамках которой “на входе” используются один или более видов ресурсов, и в результате этой деятельности на “выходе” создается продукт, представляющий ценность для потребителя”. [2]

Близкие по своей сути определения приводятся в публикациях отечественных специалистов, например, Репиным В. В. и Елиферовым В. Г. бизнес-процесс определяется как устойчивая, целенаправленная совокупность взаимосвязанных видов деятельности, которая по определенной технологии преобразует входы в выходы, представляющие ценность для потребителя. [3]

Рассмотренные подходы к определению понятия “бизнес-процесс” позволили выявить такие его важные характеристики, как “входы” и “выходы”, при идентификации которых в системах бухгалтерского учета необходимо понимание следующих деталей:

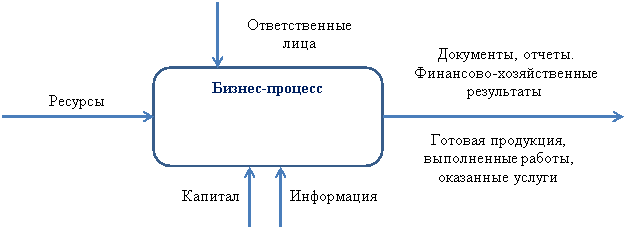

- Наиболее значимыми характеристиками бизнес-процесса на входе являются используемые ресурсы: материальные, трудовые, информационные и т. д. С точки зрения бухгалтерского учета помимо ресурсов на входе также желательно уточнить источники капитала, требующегося для осуществления процесса.

- В результате выполнения бизнес-процесса на выходе создается продукт, имеющий ценность для потребителя. Это могут быть как результаты производственно-хозяйственной деятельности (выпущенная готовая продукция, выполненные работы, оказанные услуги), так и результаты, связанные с выполнением заданных хозяйственных операций или достижением финансовых целей. Кроме того, ценность для пользователей данных бухгалтерского учета будет представлять информация, генерируемая в рамках системы бухгалтерского учета. Такую информацию (зафиксированную в первичных документах, обобщенную в управленческой и бухгалтерской финансовой отчетности) следует также рассматривать в качестве результата, представляющего ценность для потребителей.

- Обеспечение хода выполнения бизнес-процесса потребует определить круг ответственных лиц.

Упрощенное представление бизнес-процесса через призму значимых с точки зрения бухгалтерского учета характеристик в виде схемы представлено на рисунке 1.

Рис. 1. Схематическое представление бизнес-процесса через призму значимых с точки зрения бухгалтерского учета характеристик

Исходя из сути бухгалтерского учета, отношение к нему имеют две группы процессов: операционные и поддерживающие.

Операционные бизнес-процессы являются объектами бухгалтерского наблюдения. На верхнем наиболее обобщенном уровне к ним относятся процессы снабжения, производства, реализации и т. д.; на нижнем уровне операционные процессы представлены фактами хозяйственной жизни.

Бизнес-процессы, не изменяющие состояния хозяйственных средств организации и источников их формирования, но непосредственно относящиеся к хозяйственной деятельности, также следует считать операционными.

Сам учетный процесс и его подпроцессы, как вид профессиональной деятельности, относятся к поддерживающим бизнес-процессам. К поддерживающим подпроцессам бухгалтерского учета на верхнем обобщенном уровне можно, например, отнести первичную постановку бухгалтерского учета, его организацию и дальнейшее ведение, выполнение контрольных мероприятий и т. д. В каждой из групп подпроцессов могут быть выделены те из них, которые обладают повышенной значимостью. Например, при постановке бухгалтерского учета такими подпроцессами являются разработка учетной политики, автоматизация учета, постановка документооборота.

Влияние на учет двух упомянутых типов процессов, одни из которых являются объектами учета, а другие их фиксацией, позволило предложить использовать при формализации бизнес-процессов бухгалтерского учета двухуровневый подход к моделированию.

В обобщающей матрице, представленной в таблице 1 и описывающей бизнес-процессы систем бухгалтерского учета, в качестве измерений выступают соответственно виды операционных и поддерживающих процессов, на пересечении которых фиксируются ссылки на регламенты бизнес-процессов и их характеристики. Регламент может быть представлен в виде блок-схемы, выполненной в терминах одной из нотаций моделирования бизнес-процессов (либо общепринятой, либо специально разработанной для нужд рассматриваемой организации), а из значимых с точки зрения бухгалтерского учета характеристик следует определить те из них, которые ранее были упомянуты на схеме на рисунке 1: это ресурсы, ответственные лица, капитал, информация, сопровождающие бизнес-процесс документы и результаты его выполнения.

Классификационная матрица бизнес-процессов бухгалтерского учета

Операционные бизнес-процессы

Поддерживающие бизнес-процессы

Постановка бухгалтерского учета

Ведение бухгалтерского учета

Осуществление контрольных мероприятий

Источник: moluch.ru

БУХГАЛТЕРСКИЙ ПРОЦЕСС: понимание 8 шагов бухгалтерского цикла

С ростом количества программного обеспечения для бухгалтерского учета во всем мире необходимость в ознакомлении с этапами или процессом бухгалтерского учета постепенно отпадает. Если вы внимательно посмотрите, вы обнаружите, что для большинства этих программ вам вряд ли нужны какие-либо знания об этапах или процессах бухгалтерского учета, чтобы получить необходимую информацию. По щелчку пальцев они проходят эти этапы, пропуская некоторые из них, чтобы получить более точные результаты. Однако это совершенно другая игра для бухгалтеров и предприятий малого бизнеса.

Бухгалтеры всех типов должны быть знакомы с этапами процесса бухгалтерского учета. Во-первых, он делит весь процесс выполнения обязанностей бухгалтера на простые части, особенно когда они не могут позволить себе более быструю альтернативу.

Но в то время как бухгалтерское программное обеспечение и технологические приложения обычно могут автоматизировать многие из этих процессов, для бухгалтеров малого бизнеса, работающих над книгами с ограниченной технической поддержкой, изучение и использование этапов вручную имеет решающее значение.

Что такое бухгалтерский процесс?

Наблюдения и советы этой статьи мы подготовили на основании опыта команды бухгалтерский учет Процесс – это метод ведения бухгалтерского учета в бизнесе. Он дает пошаговый метод документирования, анализа и отчетности о финансовой деятельности компании.

На протяжении всего отчетного сезона учетный процесс пригодится во всей его полноте. В результате структурирование на протяжении всего процесса является критическим компонентом в поддержании общей эффективности.

Понимание процесса бухгалтерского учета

Предположим, вы владелец бизнеса, который хочет знать, насколько хорошо работает ваша компания. Вероятно, вы хотели бы знать ответы на такие вопросы, как:

Есть ли деньги в бизнесе?

Достаточно ли денег на моем счету для оплаты счетов?

Кто-нибудь должен мне деньги?

Какова ценность моей компании?

Чтобы ответить на эти важные вопросы, вам необходимо разобраться в сотнях, если не тысячах, или даже сотнях тысяч финансовых транзакций, которые ваша компания проводит каждый год.

Таким образом, шаги в процессе бухгалтерского учета часто начинаются с индивидуальной регистрации операций фирмы и заканчиваются полным отчетом о деятельности компании в течение периода цикла.

За прошедшие годы программное обеспечение для бухгалтерского учета стало для многих предприятий лучшей альтернативой для автоматизации процесса бухгалтерского учета. И, в зависимости от системы, существующей в каждой организации, может использоваться более или менее техническая автоматизация.

Цели бухгалтерского процесса

Бухгалтерский учет — это процесс, целью которого является осмысление финансовых транзакций, с которыми компания будет сталкиваться ежедневно. Эта процедура связана с бесконечным потоком документов, которые обычно сопровождают каждую финансовую операцию, например, счета-фактуры, полученные от поставщиков за товары, приобретенные компанией. Процесс бухгалтерского учета собирает данные о каждой финансовой операции и регулярно записывает их в базу данных. Это позволяет анализировать, классифицировать, обобщать и упрощать данные, чтобы владельцы бизнеса и/или менеджеры могли:

- Принимайте решения, связанные с бизнесом

- Следите за своими финансами и держите их под контролем.

- Обеспечить финансовую устойчивость компании.

- Управление финансовыми рисками компании.

- Подготовка финансовых отчетов для акционеров и других заинтересованных сторон бизнеса.

- Предоставить налоговой инспекции необходимую информацию

Значение процесса бухгалтерского учета

Как для корпораций, так и для людей бухгалтерский учет является критической и важной процедурой. Не все представляют себе хорошее времяпрепровождение, но мир, каким мы его знаем, не существовал бы без учета. Бухгалтерский учет несет ответственность за рождение капитализма.

Когда организации не следуют правильным процессам бухгалтерского учета, они с большей вероятностью потерпят неудачу. Кроме того, корпорации нередко вовлекаются в судебные разбирательства, когда системы бухгалтерского учета выходят из строя.

Шаги процесса бухгалтерского учета

Бухгалтерский учет представляет собой процедуру, включающую следующие этапы:

- ВХОД, содержащий огромное количество несопоставленных финансовых данных, взятых из финансовых первичных документов или других доказательств финансовых транзакций; а также

- Финансовые отчеты (отчет о прибылях и убытках, балансовый отчет), которые являются ВЫВОДОМ упрощенной информации, которую владельцы и менеджеры используют для анализа и управления фирмой.

Шаги в этом процессе следующие:

- Анализ и категоризация данных, содержащихся в первичных документах, которые регулярно поступают в фирму в результате финансовых операций.

- Использование журналов для отслеживания всех финансовых транзакций, представленных исходными документами.

- Суммирование всех финансовых операций, отражаемых в журналах, и передача (на языке бухгалтерии «проводка») в Главная книга ежемесячно.

- Составление финансовых отчетов на основе сопоставления фрагментов информации из Главной книги.

По сути, финансовые данные обобщаются и упрощаются по мере завершения каждого этапа.

Финансовые отчеты представляют собой резюме Главной бухгалтерской книги; Главная книга представляет собой сводку журналов; а Журналы представляют собой сводку всех полученных и записанных исходных документов.

Между тем в силу характера деятельности большинство организаций и предприятий придерживаются месячного цикла. Этот процесс называется циклическим (The Accounting Cycle). Ежемесячно входные данные (исходные документы) записываются, анализируются и обобщаются, чтобы владельцы бизнеса и менеджеры имели актуальный финансовый отчет в конце месяца.

Вот разбивка шагов в процессе бухгалтерского учета.

1-й шаг: составьте список всех транзакций

Идентификация транзакций является первым этапом процесса бухгалтерского учета. На протяжении всего цикла бухгалтерского учета предприятия будут участвовать в нескольких транзакциях. Каждый из них должен быть правильно зафиксирован в бухгалтерском учете компании.

Все формы транзакций требуют ведения учета. По большей части происходит транзакция, результатом которой является создание исходного документа.

Транзакция — это финансовое событие, которое происходит в бизнесе и влияет на элементы уравнения бухгалтерского учета. Каждому дебету должен соответствовать кредит в соответствии с уравнением бухгалтерского учета.

Кроме того, для регистрации транзакций продаж многие предприятия будут использовать оборудование для торговых точек, связанное с их бухгалтерским программным обеспечением. Помимо продаж, необходимо учитывать различные расходы.

2-й шаг: ведите журнал своих транзакций

Хотя технология POS может помочь совместить первый и второй этапы, компании также должны отслеживать свои расходы. Когда транзакции официально регистрируются, выбор между начисление и кассовый учет станет жизненно важным.

В любом случае, имейте в виду, что учет по методу начисления требует, чтобы выручка соответствовала расходам, поэтому и то, и другое должно регистрироваться во время продажи.

Когда наличные деньги получены или выплачены, кассовый учет требует регистрации операций. Чтобы вести хорошо составленный баланс, отчет о прибылях и убытках и отчет о движении денежных средств, двойная бухгалтерия требует записи двух записей для каждой операции.

Между тем, как GAAP, так и Международные стандарты финансовой отчетности (МСФО) требуют, чтобы государственные корпорации использовали метод начисления для своей финансовой отчетности.

Каждая операция при двойной записи имеет равные дебет и кредит. Единая запись похожа на ведение чековой книжки. Он генерирует отчет о балансе, не требуя повторных представлений.

Журнал — это инструмент для отслеживания этих транзакций. Цель журнала — вести дневник транзакций, а затем суммировать их, чтобы упростить публикацию информации в Главной книге.

Кроме того, аналогичные транзакции помещаются в соответствующие столбцы журнала, который часто состоит из нескольких столбцов. Все выплаты по заработной плате, например, могут быть записаны в графе «Заработная плата» в журнале наличных платежей.

Ниже приведен пример журнала:

- Журналы покупок

- Журналы покупок, возвратов и пособий

- Журналы для наличных платежей

- Общие журналы

Между тем, всего насчитывается семь журналов.

3-й шаг: публикация

Главная книга обновляется с помощью записей журнала.

Все учетные записи хранятся в бухгалтерской книге, которая может быть либо книгой, либо набором отдельных карточек, либо файлом. Цель главной бухгалтерской книги состоит в том, чтобы суммировать ежемесячные проводки из Журнальных Книг в течение года.

Это помогает бухгалтеру отслеживать финансовые ситуации и статусы счетов. Денежный счет, который показывает, сколько денег доступно, является одним из наиболее часто упоминаемых счетов в главной бухгалтерской книге.

Реестр будет организован в определенной последовательности. Например, мы можем принять порядок PALER, который означает Право собственности, Активы, Обязательства, Расходы и Доходы.

4-й шаг: расчет нескорректированного пробного баланса

Проще говоря, пробный баланс представляет собой список всех остатков на счетах главной книги.

Пробный баланс показывает нескорректированные остатки на счетах компании. После этого нескорректированный пробный баланс переносится на пятую фазу для тестирования и анализа.

Финансовые отчеты (Отчет о прибылях и убытках, Балансовый отчет) создаются на основе пробного баланса для представления руководству, собственникам и другим заинтересованным сторонам.

5-й шаг: Рабочий лист

Пятая фаза процесса заключается в анализе рабочего листа и поиске изменяющихся записей. Чтобы гарантировать равенство дебета и кредита, рабочий лист становится приоритетным.

Важно внести коррективы, чтобы проверить и исключить любые несоответствия, особенно при использовании учета по методу начисления.

В основном в учете по методу начисления корректирующие записи имеют первостепенное значение для обеспечения соответствия доходов и расходов в дополнение к выявлению любых основных проблем.

6-й шаг: корректировка записей журнала

Бухгалтер вносит исправления на шестом этапе. Если и где это необходимо, корректировки заменяют записи в журнале.

7-й шаг: Финансовая отчетность

На седьмом этапе корпорация/фирма составляет свою финансовую отчетность после внесения всех корректирующих данных. Отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств составляют основу бухгалтерского учета большинства компаний. финансовая отчетность.

8-й шаг: завершение работы с книгами

Наконец, на восьмом этапе корпорация завершает процесс бухгалтерского учета, закрывая свои бухгалтерские книги в конце дня в установленную дату закрытия. Заключительные заявления предоставляют отчет, который пригодится при анализе производительности с течением времени.

Заключение

Бухгалтерский учет становится проще для бухгалтеров и занятых предпринимателей с помощью метода восьмиэтапного цикла бухгалтерского учета. Это в основном помогает устранить догадки из процедур бухгалтерского учета. Это также помогает в обеспечении согласованности, точности и эффективности анализа финансовых показателей.

Поверьте, этот пост смог помочь вам понять, что вам нужно и что нужно делать, когда дело доходит до процедур бухгалтерского учета. Ничего страшного, если на этом этапе вам все еще нужно какое-то руководство по этим процедурам.

Ну, если это так, то это не проблема. Просто обратитесь в раздел комментариев раздел контактов.

Но в любом случае, было бы неплохо услышать и ваши мысли.

Каковы 7 шагов в процессе бухгалтерского учета?

Семь этапов бухгалтерского цикла следующие:

- Выявление и оценка хозяйственных операций.

- Подача транзакций в журналы.

- Перенос записей из журнала в книгу.

- Отслеживание корректирующих записей.

- Подготовка пробного баланса с корректировками.

- Составление финансовой отчетности.

- Пробный баланс после закрытия

Что такое 4 процесса бухгалтерского учета?

Первые четыре шага бухгалтерского цикла заключаются в следующем:

- найти и проанализировать транзакции.

- фиксировать операции в журнале.

- размещать журнальную информацию в бухгалтерской книге.

- составить нескорректированный пробный баланс.

Каковы три основных процесса бухгалтерского учета?

Бухгалтерский учет состоит из трех основных этапов:

- выявление и оценка хозяйственных операций.

- Запись хозяйственных операций.

- Классификация и обобщение их влияния.

- сообщая то же самое заинтересованным пользователям деловой информации.

Каковы 3 элемента бухгалтерского учета?

Уравнение бухгалтерского учета состоит из трех основных компонентов:

- Ресурсы. Активы фирмы могут варьироваться от денежных средств до товарно-материальных запасов.

- Обязательства. Обязательства являются вторым компонентом уравнения бухгалтерского учета.

- Капитал.

Каков основной процесс бухгалтерского учета?

Этапы бухгалтерского цикла включают в себя поиск транзакций, их запись в журнал, их размещение, составление нескорректированного пробного баланса, анализ рабочего листа, корректировку расхождений между записями в журнале, составление финансового отчета и закрытие книг.

Статьи по теме

- Бухгалтерский учет для чайников: лучшее простое руководство (+ бесплатный pdf)

- ТОП БУХГАЛТЕРСКИХ ФИРМ: 35+ лучших в мире (обновлено)

- ПУБЛИЧНЫЕ БУХГАЛТЕРСКИЕ КОМПАНИИ: окончательный список в 202 году3

- Бухгалтерский учет в Главной книге: все, что вам нужно знать (+Быстрые инструменты)

- Учет национального дохода: полное руководство для начинающих с примерами

Источник: businessyield.com