Как вы считаете, можно ли представить эффективное развитие бизнеса без планирования движения финансовых потоков как в долгосрочной, так и в краткосрочной перспективе?

Возможно, в компаниях с небольшими оборотами без этого можно обойтись, но если мы рассматриваем крупные холдинги с большим количеством контрагентов, подразделений, то без четкого планирования будет намного сложнее анализировать и контролировать состояние платежеспособности компании.

В данном случае стоит обратить внимание на использование платежного календаря — инструмента оперативного (краткосрочного) планирования, с помощью которого компания может управлять поступлением и расходованием денежных средств, контролировать кассовые разрывы и исполнение обязательств перед своими контрагентами.

РАБОТА С ПЛАТЕЖНЫМ КАЛЕНДАРЕМ В СИСТЕМЕ 1С:ERP

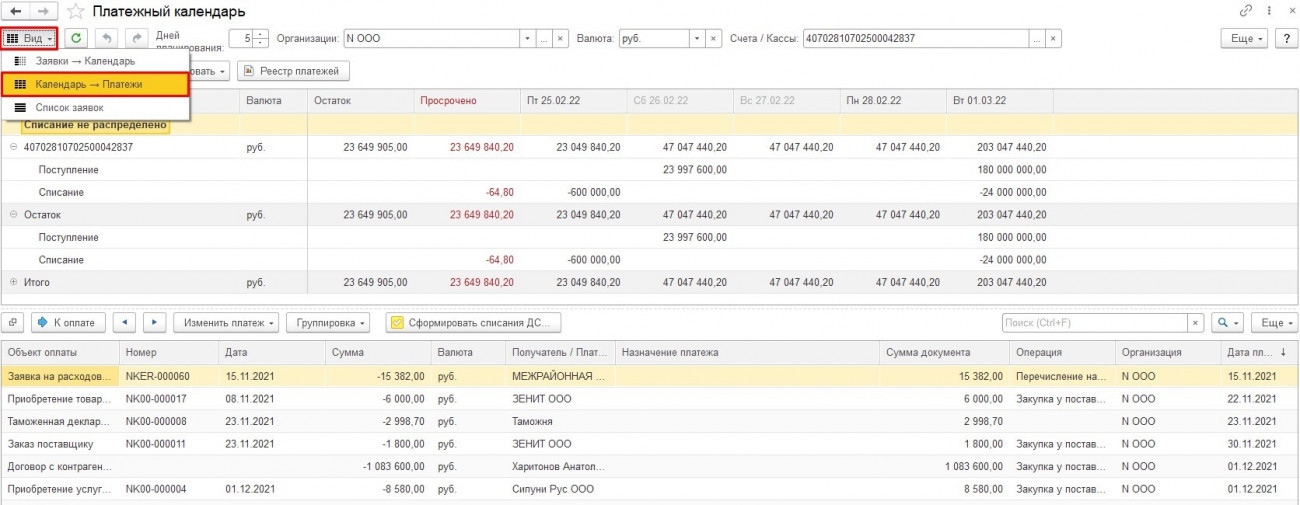

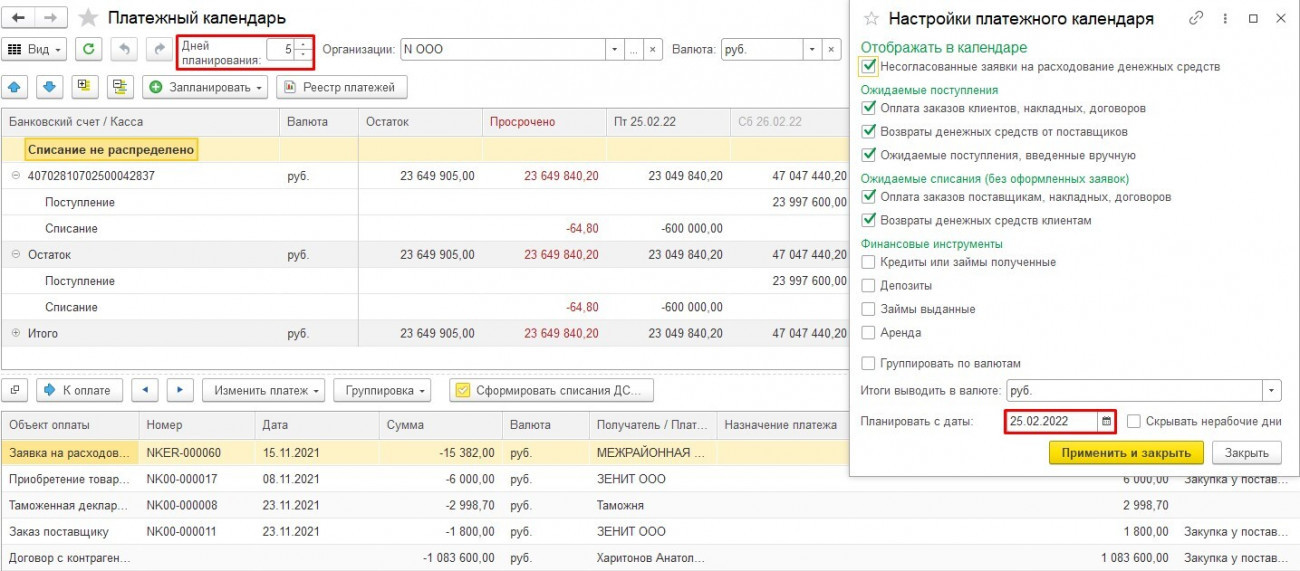

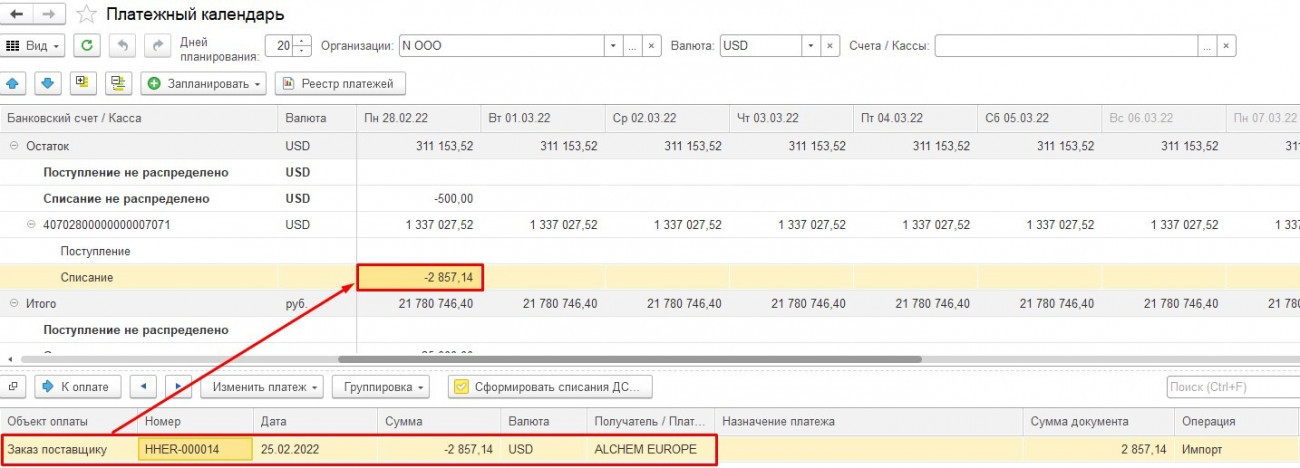

Начнем с того, что обычно краткосрочное планирование охватывает период не больше недели, и в платежном календаре системы ERP пользователи могут самостоятельно настраивать данный горизонт планирования, указав количество дней, в течение которых будут фиксироваться списания и приходы на основании операционных документов (скрин).

В 1С:ERP по умолчанию происходит автоматическое заполнение платежного календаря (как и в 1С:УТ и других конфигурациях) на основании имеющейся учетной информации. В зависимости от специфики бизнес-процессов компании, требований управленческого учета, платежный календарь может дополняться данными необходимыми для планирования.

Исходя из нашей практики ведения проектов, где требовалась работа с функционалом платежного календаря, пользователи в основном хотели перестроить его под формат своей работы. Этот инструмент достаточно гибкий, поэтому позволяет корректировать в системе различные параметры или показатели (например, добавлять комментарии, указывать, с какого расчетного счета отправляется платеж, настраивать аналитику по НДС в разрезе ставок, указывать ответственных лиц и многое другое).

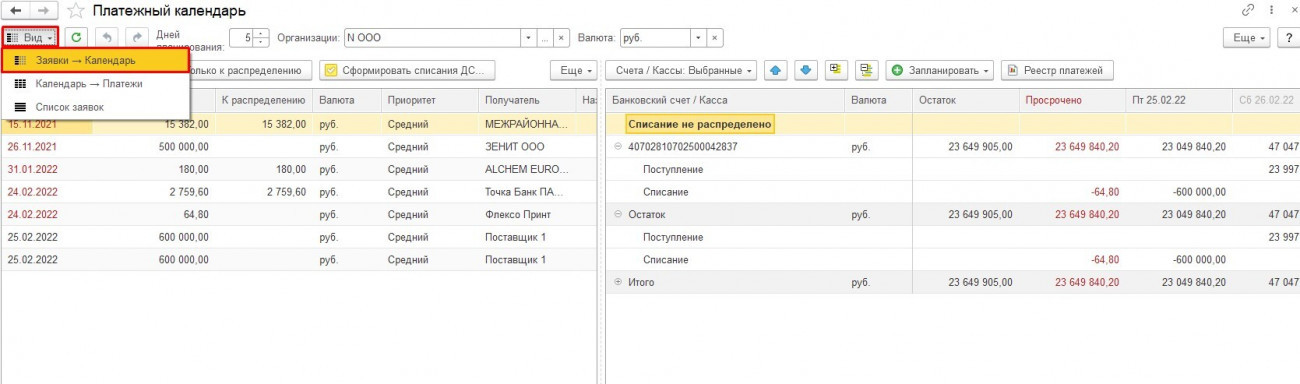

Для удобства работы той или иной компании календарь используют в двух видах:

Основная задача платежного календаря — не допустить кассовых разрывов в финансовой деятельности организации. Представим, что производственной компании нужно в срочном порядке такого-то числа провести оплату поставщику. И она понимает, что данной суммы нет в бюджете. Чтобы избежать подобных ситуация, нужно использовать возможности платежного календаря, чтобы контролировать все ежедневные расходы и доходы и вовремя выполнять обязательства перед поставщиками, не допуская штрафных санкций.

Одним из важных моментов платежного календаря в 1С:ERP является возможность настройки количества планируемых дней. Здесь важно понимать, что горизонт планирования может начинаться с разной даты, которая необходима пользователю. По умолчанию платежный календарь планируется с текущей даты (когда зашел, с той и начала планировать платежи). Но в нашей практике нередки случаи, когда пользователям нужно сдвигать горизонт планирования, чтобы проанализировать прошлые периоды.

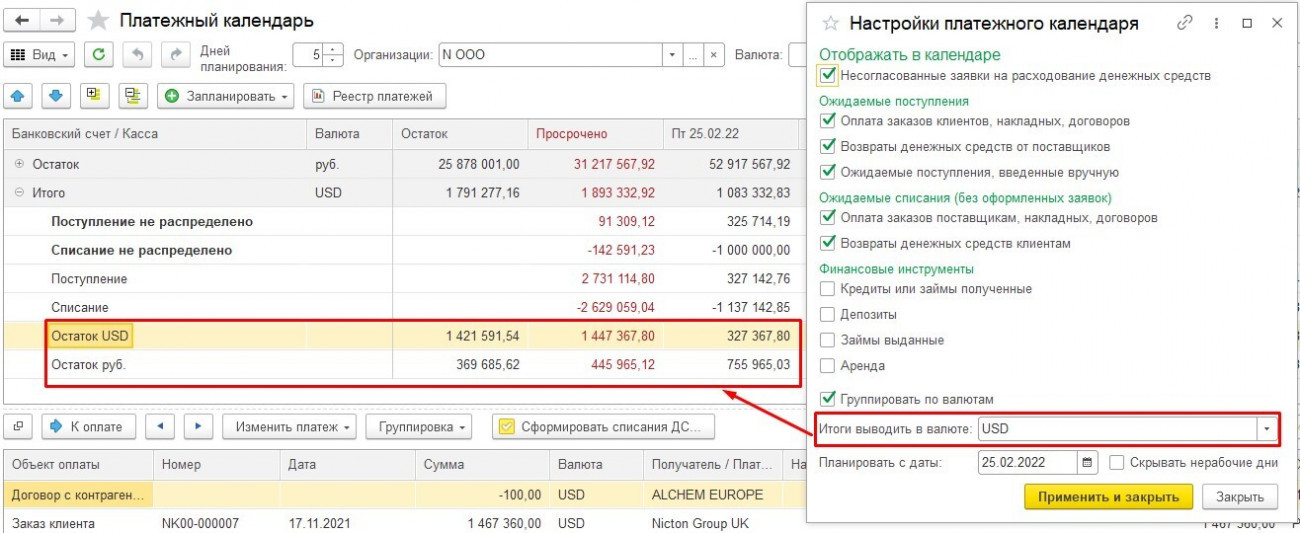

Помимо этого, в платежном календаре 1С:ERP есть возможность отбирать данные календаря по банковским счетам, валютам и т.д. Таким образом, если компании в управленческой отчетности нужны финансовые данные, например, в $, то в платежном календаре есть возможность провести перерасчет в данной валюте. И данная опция настраивается отдельно под потребности компании.

В платежном календаре отображаются остатки на начало и конец конкретного периода. Причем есть такая особенность, как отображение остатков в разных валютах, которые автоматически группируются в платежном календаре. В данном случае суммируются все поступления и списания, и итоговый результат выводится в необходимой для финансового директора или управленца валюте. Таким образом, они понимают общую массу денег в той или иной валюте.

Это действительно важный инструмент, если компания хочется детализировано видеть ежедневное состояние финансов, строить прогнозы по доходам компании за конкретный период.

Платежный календарь позволяет получать все данные о планируемых поступлениях и списаниях на основании документов, созданных в 1С:ERP (заказов поставщикам и клиентам, графиков платежей по заключенным договорам). И данные операции полностью автоматизированы. Например, компания заключила с поставщиком сделку на доставку комплектующих материалов. В ERP создается заказ поставщику, в котором отражаются данные о сроках, объемах и формах оплаты и эти данные автоматически могут попадать в платежный календарь.

Если в компании процессы выстроены таким образом, что данные в платежный календарь должны попадать только по казначейским документам, тогда в 1С:ERP создается документ «Заявка на расходование денежных средств» и планируемое списание в платежном календаре отражается только по этим документам.

Процесс в большинстве компаний выглядит так: создан заказ поставщику и прогнозируемая оплата строиться от заявки на кассовых расход после согласования с финансистами, а уже согласованная к оплате Заявка попадает в оплату и отправку в Клиент-банк.

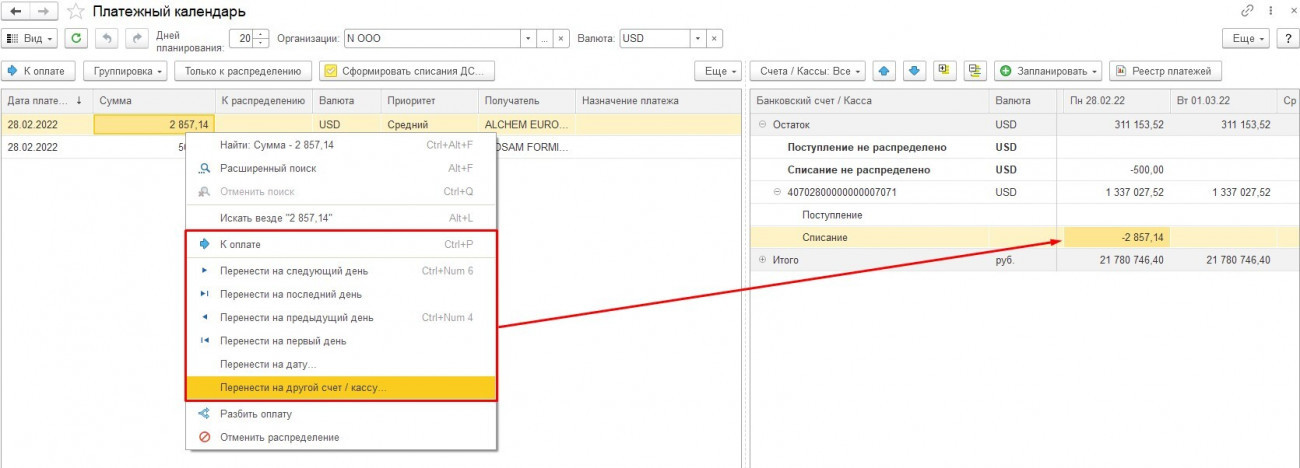

Платежный календарь в 1С:ERP поддерживает ряд функций, которые позволяют управлять планированием списания, не редактируя сами «Заявки на расходование денежных средств» (то есть не открывая данный документ). К этим функциям относятся такие как: перенос платежей по датам и счетам, разбивка платежей по суммам без деления «Заявки на расходование денежных средств», а также автоматическое формирование документов для пополнения средств на банковских счетах из платежного календаря (перевод со счета на счет, получение денежных средств в кредит и т.д.).

При грамотном ведении платежного календаря компания сможет эффективно анализировать и контролировать поступление и расход денежных средств — это позволит оперативно реагировать и принимать правильные решения по управлению бизнесом.

Если вы понимаете, что в вашей компании есть сложности в целом по движению денежных средств, вы сталкиваетесь раз за разом с расхождениями в данных финансовой отчетности, хотите видеть прозрачную картину платежной дисциплины клиентов или дебиторов, то вам в первую очередь стоит начать с подробного анализа всех бизнес-процессов компании.

Наши специалисты готовы провести экспресс-обследование текущих процессов вашей организации, найти слабые места и предложить решение под вашу специфику бизнеса.

Источник: spark.ru

Как составить график платежей компании

Мнения специалистов об оптимизации процесса распределения платежей по счетам в отсутствие ERP-системы.

Время чтения: ~ 18 мин.

Мнения специалистов об оптимизации процесса распределения платежей по счетам в отсутствие ERP-системы.

Описание ситуации

1. Компания имеет высокую оборачиваемость денежных средств и большое количество платежей – до 20–30 в день.

2. Существует проблема нехватки денежных средств (на счетах меньше средств, чем это необходимо для оплаты выставленных счетов).

3. Перечень счетов к оплате поступает в финансовый отдел (до 100 платежных поручений, из которых 20–30 нужно оплатить «сегодня»), после чего возникает проблема определения приоритета платежей. Оперативные решения необходимо принимать по многим счетам различных подразделений.

4. Комплексная информационная система, которая позволила бы управлять платежами, не внедрена.

Ежедневно для составления графика платежей в компании проводились утренние планерки с участием линейных руководителей, финансового и генерального директоров. Однако такое положение вещей приводило к возникновению ряда проблем:

– пять самых высокооплачиваемых людей компании ежедневно тратили примерно полчаса, чтобы обсудить вопрос платежей;

– поскольку подразделения компании расположены не только в регионах России, но и за рубежом, возникали трудности, связанные с разницей во времени. По правилам компании, согласование платежей проходит с участием всех центров бизнеса, при этом максимальное отставание по времени между удаленными регионами составляет 3–4 часа. Кроме того, банковский день до недавнего времени заканчивался в 13:00, сейчас он продлен до 16:00, однако по валютным платежам действует ограничение до 11:00, при том что выписки по счетам поступают в 9:00. Это означает, что за два часа нужно принять решение по управлению своими валютными средствами;

– в обсуждении принимает участие не только топ-менеджмент компании, но и финансовый контролер холдинга.

Таким образом, необходимо примерно за час определить приоритеты платежей, согласовать их как внутри компании, так и с финансовым контролером и принять решение, из какого банка осуществить платежи.

Каким образом в отсутствие ERP-системы оптимизировать процесс распределения платежей по счетам?

Мнения специалистов

Елена Белякова,

руководитель финансового отдела компании «Инмарко» (Новосибирск)

Компании, столкнувшейся с подобной проблемой, можно предложить следующий вариант ее решения:

– составить бюджет доходов и расходов на год и на текущий месяц. Если при составлении месячного бюджета выявлены кассовые разрывы, заранее предусмотреть источники привлечения овердрафтов;

– ежемесячно определять приоритет платежей на этапе утверждения бюджета доходов и расходов. Для нас приоритетны выплаты контрагентам, поставляющим ресурсы, необходимые для стабильной работы предприятия и которых можно лишиться в случае просрочки платежа (сырье для производства, ГСМ, электроэнергия). Также к приоритетным статьям расходов можно отнести выплаты по кредитам. Принимая решение по очередности оплаты счетов с одинаковым приоритетом платежа, нужно руководствоваться датой исполнения платежа по договору;

– возложить ответственность на начальника казначейства компании за принятие ежедневных решений по платежам в рамках утвержденного месячного бюджета;

– внедрить процедуру согласования месячного бюджета доходов и расходов с финансовым контролером и порекомендовать ему в течение месяца проводить выборочный контроль платежей. Ежедневный контроль оплат проводит бюджет-менеджер. Он проверяет визы, наличие договора, правильность указания кодов затрат, соответствие месячному бюджету.

Денис Шальнев,

руководитель отдела управленческих технологий АКГ «Развитие бизнес-систем» (Москва)

Чтобы оптимизировать процесс распределения платежей в компании, необходимо создать комиссию (в ее состав должны входить руководители подразделений и финансовый директор), которая будет планировать и утверждать объемы поступлений и расходования денежных средств на календарный месяц. Комиссия ежедекадно проводит корректировку платежного календаря. Менеджер по банковским операциям при составлении перечня выплат на день должен руководствоваться планом на месяц и приоритетом платежа. Для того чтобы определить приоритет платежа, необходимо выполнить следующие шаги.

Шаг 1. Статья расходов и ее статус. Приоритет платежа зависит от статьи расходов, к которой он относится, и ее статуса. Как правило, по статусу статьи делятся на три группы:

– защищенные счета, которые должны оплачиваться в первую очередь (например, расчеты с банками и налоговыми органами);

– условно-защищенные счета, которые должны оплачиваться во вторую очередь (например, затраты на покупку сырья и материалов для основного производства);

– незащищенные счета, которые оплачиваются в том случае, если все платежи по первой и второй группам исполнены (например, расходы, связанные с хозяйственными нуждами компании).

Шаг 2. Значимость контрагента для компании. Если компании предстоит оплатить несколько счетов, относящихся к одной и той же группе затрат, а доступных средств для этого не хватает, то следует руководствоваться значимостью контрагента. В первую очередь должны оплачиваться счета, выставленные «стратегическими» контрагентами (например, теми из них, которые представляют интерес для компании в плане долгосрочного сотрудничества).

Шаг 3. Статус договора. С одним контрагентом у компании может быть заключено несколько договоров. В условиях нехватки средств целесообразно определить приоритеты их исполнения, в соответствии с которыми будут оплачиваться выставленные счета.

Если в компании преобладает проектный подход к ведению бизнеса, можно поменять очередность исполнения второго и третьего шагов и на втором этапе определять статус проекта, а не договора.

Для того чтобы решения о приоритетности платежей принимались оперативно, в компании следует вести базу данных по акцептованным счетам к оплате. Информация о счете должна содержать следующие сведения:

– статья затрат, к которой относится платеж;

– контрагент;

– договор (проект);

– сумма платежа;

– предполагаемая дата платежа;

– указание на необходимость внеочередной оплаты и комментарии ответственного лица о том, что в силу чрезвычайных обстоятельств оплата счета должна быть произведена вне установленной системы критериев.

В компании следует также ввести регламент, устанавливающий ответственных и сроки принятия решений по акцепту поступающих счетов, последовательность действий при обработке данных по принятым счетам, порядок согласования платежей на день.

Александр Зайцев, заместитель директора департамента казначейских операций ОАО «Аэрофлот»

Решить проблему можно путем создания в компании системы краткосрочного финансового планирования. Руководствуясь условиями контрактов с клиентами и партнерами, а также статистикой движения денежных средств за предыдущие периоды, предприятие может с достаточной точностью прогнозировать свои ежедневные финансовые потоки на ближайший месяц. Крупным компаниям целесообразно разделить планирование расходов по центрам ответственности. Для составления ежемесячного платежного календаря финансовая служба получает информацию от снабженцев о планируемой оплате предстоящих закупок, от IT-департамента – о расходах на связь и обслуживание техники и т.д.

Таким образом, специалисты службы имеют возможность составить график платежей. Далее расходная часть платежного календаря сопоставляется с планируемым графиком поступлений денежных средств, и определяются дни, в которые возникает нехватка средств. Кассовые разрывы финансируются за счет использования банковских овердрафтов.

В случае если невозможно привлечь внешнее финансирование, часть платежей переносится на другую дату. После этого возникает задача определения первоочередных счетов к оплате. В первую очередь следует рассчитаться с налоговыми и другими государственными органами, выплатить заработную плату сотрудникам и погасить долговые обязательства (по кредитам, векселям и т.п.).

По всем остальным контрагентам необходимо составить график платежей, в соответствии с которым в первую очередь оплачиваются те счета, просрочка оплаты которых ведет к наибольшим штрафным санкциям (например, штрафы за просрочку исполнения финансовых обязательств по договорам, заключенным с контрагентами). Перенося выплаты по тем или иным счетам, важно довести до сведения партнеров график оплаты их услуг в соответствии с платежным календарем компании, поскольку такое решение благотворно повлияет на взаимоотношения.

Подобная последовательность действий расчетного центра (финансовой службы) компании должна быть однозначно определена и утверждена ее руководителем, главным бухгалтером или финансовым контролером холдинга.

Ежедневные планерки с участием линейных руководителей, финансового и генерального директоров, посвященные составлению графика платежей, следует заменить еженедельным совещанием, на котором будет утверждаться платежный календарь компании на ближайшую неделю. Помимо этого потребуется ежемесячное совещание по утверждению кассового плана на предстоящий месяц. В экстренных случаях можно провести селекторное совещание.

Решение компании ООО «Воды Боржоми»

Чтобы решить проблему определения приоритетности платежей, в компании была разработана следующая процедура.

Шаг 1. Формирование реестра платежей

Руководитель соответствующего департамента визирует счет, определяет его приоритет, а также указывает крайний срок исполнения в соответствии с договором (критичную дату платежа). В компании нет строгой политики, на которую должен ориентироваться сотрудник при определении приоритета счета. Однако он принимает во внимание следующие факторы.

Во-первых, наличие партнерских отношений с контрагентом. Иногда долгосрочное сотрудничество позволяет просрочить платеж без начисления пеней компании. Во-вторых, определяет статью расходов, к которой относится платеж. Выставленные счета по таким статьям, как налоги, заработная плата, долговые обязательства, погашаются в первую очередь.

Следующими по приоритету будут счета, относящиеся к основному виду деятельности. И в последнюю очередь оплачиваются услуги и приобретенные ресурсы, связанные с обеспечением вспомогательных бизнес-процессов. Например, если на предприятии заканчиваются упаковочные материалы, то становится невозможным осуществление продаж, то есть основной деятельности компании. Если же в офисе закончилось мыло, то компания без потерь может подождать один день, пока не будет оплачена его покупка.

Шаг 2. Проверка счета на соответствие бюджету и формирование списка платежей на день

После того как руководитель подразделения указал на счете приоритет платежа и критичную дату, счет передается финансовому директору для проверки на соответствие бюджету доходов и расходов на месяц.

От финансового директора счет поступает к менеджеру по банковским операциям, который заносит в таблицу, разработанную в компании (см. таблицу), данные по счету, а также сведения об остатках средств на счетах компании до 10:00. Если средств на счетах недостаточно, то менее приоритетные платежи с более поздней критичной датой полностью или частично переносятся на следующие дни. На подобную работу понадобится не более 15 минут.

В 10:15 по электронной почте сформированный реестр платежей на день отправляется руководителям подразделений, генеральному и финансовому директорам, а также финансовому контролеру. Подтверждение либо корректировки должны быть сделаны в течение 15 минут. По умолчанию считается, что согласие получено. Исключением является подтверждение от финансового контролера, получение которого является обязательным. В результате к 10:30 менеджер имеет согласованный план платежей.

Шаг 3. Понедельное планирование

Для планирования движения денежных средств на ближайшие недели неоплаченные счета, платежи по которым могут быть перенесены на пять дней и более, отражаются менеджером по банковским операциям как предстоящие выплаты ближайшего месяца в разбивке по неделям. Это позволяет ликвидировать кассовые разрывы в течение недели.

Достигнутые результаты

Данная процедура успешно применяется в ООО «Воды Боржоми» уже на протяжении пяти лет. Аналогичный подход можно реализовать, используя любые информационные системы, в том числе «1С», в которую для этого нужно дополнительно вводить счета на оплату и данные по банковским остаткам.

Единственное узкое место подобной системы планирования текущих платежей — человеческий фактор. Поскольку менеджер по банковским операциям вручную вносит данные о счетах и составляет график платежей, может быть допущена опечатка или ошибка на этапе ввода информации.

Однако то, что результаты работы менеджера по банковским операциям могут видеть все, кто заинтересован в оплате счетов (например, руководители департаментов), а также возможность своевременно внести изменения и сообщить об этом позволяют предотвратить появление практически любых ошибок.

Экономия от внедрения такой системы в компании составляет, по оценкам автора бизнес-кейса, примерно 25 тыс. долл. США в год благодаря тому, что топ-менеджеры тратят значительно меньше времени на решение повседневных вопросов осуществления платежей.

Остатки средств на расчетных счетах компании на начало

Источник: www.bitfinance.ru

Управление денежными потоками предприятия на примерах из практики

24 октября 2019

Управление денежными потоками предприятия на примерах из практики

Опытный финансовый аналитик, бизнес-консультант, на экспертном уровне владеющий МСФО, имеет диплом DipIFR, более 10 лет руководящей работы. Возглавляла финансовые подразделения компаний с миллиардным оборотом и штатной численностью более тысячи сотрудников. Успешно с нуля внедряла управленческий учет на базе «1С:Управление производственным предприятием», осуществляла трансляцию РСБУ – МСФО, финансовый контроль (P

1. Пример. Согласование заявки на расход дс бухгалтером

Дмитрий ПОТАПЕНКО — Как выстроить бизнес-процессы

В результате руководители подписывали в электронном виде заявки на расходование денежных средств, финансовый директор – итоговый реестр оплат на текущий день, а бухгалтер на участке банк-касса получал готовый реестр счетов в оплату не позднее 13 часов дня и успевал сделать всю ежедневную работу. Для увеличения эффекта отмечу, что ежедневно оплачивалось до 150 счетов.

Остановлюсь подробнее на автоматизации заявок на расходование денежных средств.

Заявка на расходование денежных средств – это документ, имеющий все атрибуты счета: дату оплаты, контрагента, назначение платежа, сумму. Но кроме этого заявка имеет такие атрибуты как:

- центр финансовой ответственности,

- приоритет,

- статья бюджета,

- статус.

Заявка может иметь алгоритм согласования, что важно для громоздких штатных структур.

Получив счет на оплату, менеджер проекта или сотрудник департамента закупок, или иной сотрудник, вводит в «1С:Управление производственным предприятием» новую заявку на расходование денежных средств и связывает ее с договором с заказом покупателя, по которому будет происходить расходование и с расходными документами от поставщика и с соответствующим бюджетом ЦФО.

Таким образом, всем участвующим в процессе пользователям видно, по какому ЦФО эта заявка, к какому конкретно Заказу покупателя она относится, была ли выполнена поставка товара (оказание услуг) если от этого зависят сроки оплаты и т.д. Заявка не будет поставлена в оплату, пока не подойдет срок оплаты.

Практикой многих зарубежных предприятий доказана эффективность «платежных дней». Один-два дня в неделю устанавливаются «платежными», соответственно во всех договорах оговариваются «платежные дни» например, вторник и четверг. Это приводит к лучшей структуризации работы сотрудников казначейства и бухгалтерии, экономится рабочее время.

Вероятность пропустить неправильный или намеренно ошибочный счет снижается в разы, а количество свободных денежных средств компании увеличивается.

Практикой многих зарубежных предприятий доказана эффективность «платежных дней». Один-два дня в неделю устанавливаются «платежными», соответственно во всех договорах оговариваются «платежные дни» например, вторник и четверг. Это приводит к лучшей структуризации работы сотрудников казначейства и бухгалтерии, экономится рабочее время.

Личный опыт

Ввели чуть позже платежные дни и мы. Правда на это ушло еще около полгода, пока мы разобрались с безотказной работой платежной системы и подчистили просроченные платежи поставщикам.

Еще одной важной задачей для казначея стало управление денежными средствами дочерних компаний, находящихся в регионах и странах СНГ. Ранее каждая «дочка» управляла ДС самостоятельно, используя беспроцентное финансирование «мамы». Чаще всего это выглядело так: в регионах все платежи платились с опережением, счета от региональных «дочек» в сторону «мамы» выставлялись и оплачивались исправно, тем самым приводя к кассовому разрыву у «мамы».

В обязанности казначея было введено управление денежными средствами дочерних компаний и применение к ним те же принципов оплаты, что и в головной компании. Чуть позже мы объединили компании и выделили их в виде филиалов, что еще больше повысило управляемость, но уже другая история, расскажу ее в следующий раз.

Кроме того, еженедельно казначей формировал отчет «Дебиторская задолженность по срокам долга», в стандартном виде (таблица 1).

Таблица 1. Отчет «Дебиторская задолженность по срокам долга»

Не просрочено

Просрочено от 1 до 10 дней

Просрочено от 11 до 30 дней

Просрочено от 31 до 90 дней

Просрочено более 90 дней

И работал с просроченной дебиторской задолженностью методом написания писем с напоминанием о необходимости оплаты, звонков, в особо запущенных случаях писал претензии в официальной форме.

Третьим и не менее важным шагом стала автоматизация процесса инвойсинга в компании.

Инвойсинг – это выставление счетов заказчикам. В зависимости от вида деятельности компании им могут заниматься как менеджеры по продажам, так и специальные люди, такие как бухгалтера на участке выручка.

Личный опыт

В идеале счет покупателю должен выставляться не позже дня продажи товара / оказания услуги. Совсем в идеале – все счета должны быть на предоплату. Но мы живем в реальном мире, поэтому часто сталкиваемся не только с объективными постоплатными условиями в договорах, но и с обидными проволочками в выставлении счетов, потому что у ответственного за выставление счета:

- нет окончательной суммы,

- нет времени,

- он забыл.

Для компании все это оборачивается снижением ликвидности, поэтому важно, во-первых, автоматизировать все счета, которые можно автоматизировать. Например, с фиксированной суммой договора, ценой за штуку и т.д. Во-вторых, провести ряд организационных мер, направленных на высвобождение времени у ответственного за выставление счетов на выставление этих самых счетов.

В нашем случае таким организационным мероприятием стало внедрение графика fast closing и привязка KPI работника к этому графику.

Контроль денежных потоков

В результате автоматизации и организационного преобразования оперативного управления денежными потоками свободных денежных средств и свободного рабочего времени сотрудников станет больше, но компания не достигнет всех поставленных перед ней целей.

Потому что если сроки оплаты всех заявок на расходование денежных средств будут «предоплата» а сроки всех инвойсов, выставленных клиенту, будут «30 дней постоплаты», то кассовый разрыв все еще будет увеличиваться.

Правильным решением будет разработка единой платежной политики внутри компаний группы, которая описывает стандартные сроки оплаты в договорах и методы оптимизации, если такого срока добиться не удается (см. таблицу 2).

Таблица 2. Пример платежной политики компании.

Средняя дебиторская задолженность

Срок оплаты в договоре с поставщиком

Методы оптимизации

30 календарных дней

45 календарных дней

30 календарных дней

30 календарных дней

Скидка за 15 дней более ранней оплаты

30 календарных дней

Если это разовая работа – договориться о предоплате с клиентом.

Если это часть рутинного ежемесячного процесса, провести анализ, намного ли дешевле текущий поставщик, чем аналогичный с 30 днями постоплаты, заключение долгосрочных договоров с ограниченным кругом поставщиков

Личный опыт