Процессом управления называется объективно существующая совокупность взаимосвязанных целевых единиц управленческой деятельности (в зависимости от масштабов анализа — комплексов работ, задач), имеющая четко обозначенные вход и выход и протекающая в рамках информационных связей, закрепленных существующей организационной структурой.

Назначение каждого бизнес-процесса состоит в том, чтобы предложить клиенту (потребителю) продукцию, товар или услугу, удовлетворяющую его по стоимости, долговечности, сервису и качеству. Под продукцией в данном случае понимается результат деятельности компании, имеющий ценность, материальную или нематериальную, для конкретного клиента. Соответственно, так называемые услуги можно рассматривать как частный вид продукции. Бизнес-процессы включают операции по изменению состояния нематериальных активов, материальных ценностей и финансовых потоков.

Проектирование (его также называют инжинирингом) процессов управления складывается из анализа существующей системы управленческих процессов (или анализа содержания управленческой деятельности, состава задач и информационно-технологических связей между ними — в случае создания нового предприятия), а также проектирования новых процессов управления.

11.1 Бизнес процессы: демонстрация работы

Общий подход к моделированию процессов состоит в их последовательной декомпозиции от общего к частному. Такой подход обычно называют структурным. Декомпозиция деятельности предприятия начинается с выявления миссии и разбиения ее на цели, подцели и мероприятия по их достижению, что делается в рамках стратегического управления компанией. Этими мероприятиями или областями деятельности могут быть проекты, программы, функции и пр.

Далее укрупненные мероприятия расчленяются на составляющие их мегапроцессы.

Затем мегапроцессы декомпозируются на процессы, подпроцессы и отдельные конкретные задачи, закрепленные за конкретными исполнителями.

Результатом данной деятельности является комплексная модель тех управленческих процессов компании с уровнем детализации, соответствующим задачам формирования системы управления.

При анализе деятельности любой компании можно выделить большое число разнообразных бизнес-процессов (до нескольких сотен), однако на практике компания имеет достаточно ограниченное количество ключевых бизнес-процессов, от выполнения которых зависит успех на рынке. Приведем восемь основных категорий бизнес-процессов, которые наиболее часто встречаются в компаниях.

Разработка продуктов обычно включает процессы сбора сведений о требованиях, потребностях и ожиданиях заказчиков и разработки продуктов и услуг, удовлетворяющих этим требованиям.

Маркетинг и сбыт — это процессы, связанные с разработкой рекламы и других видов продвижения товаров, ценообразованием, упаковкой и документированием. Процессы сбыта включают привлечение новых, обслуживание существующих заказчиков и все прочие процессы, связанные с продажей товаров.

К снабжению относят процессы приобретения материалов и услуг.

На чем основан менеджмент процессов | Naked BPM (Eng sub)

Производство — это процессы, которые преобразуют то, что на входе получено от снабжения, в то, что на выходе получает сбыт. В обслуживающих компаниях производство включает процессы, посредством которых заказчику оказываются услуги.

Сервис включает все послепродажные виды деятельности по обслуживанию, ремонту, обновлению и модернизации проданных ранее продуктов.

Доставка включает процессы по перевозке и доставке продуктов к заказчику.

Управление — это процессы стратегического планирования, бизнес-планирования и финансового контроля.

Все виды деятельности в компании можно представить в виде бизнес-процессов, которыми следует управлять в рамках корпоративного менеджмента.

Управление бизнес-процессами является достаточно сложным инструментом, требующим перестройки всей системы управления компанией, ломки складывавшихся годами стереотипов и изменения корпоративной культуры. Внедрение такого инструмента не может быть проведено без тщательно разработанного плана организационных изменений. При этом если локальные изменения в работе отдельных подразделений компании могут быть проведены в достаточно короткие сроки (от трех до шести месяцев), то полномасштабные изменения без четкой организации и координации всех действий могут растянуться на годы. Именно потому такой инструмент, как стратегическое планирование, отлично подходит для внедрения управления бизнес-процессами.

Внедрение управления бизнес-процессами становятся частью стратегии компании. При включении этого положения в стратегический план развития компании нужно иметь в виду ряд важных моментов.

Во-первых, учет того факта, что управление бизнес-процессами включено в стратегию компании, имеет огромное значение для внутрифирменной политики. Все сотрудники компании должны знать, насколько важно или, другими словами, насколько небезразлично для руководства компании эффективное управление своими бизнес-процессами. Уже сам по себе этот факт может заставить сотрудников более внимательно подходить по крайней мере к таким важным характеристикам бизнес-процессов, как стоимость и темпы выполнения работ. Кроме того, осознание важности данного вопроса снизит вероятность потенциального внутриорганизационного сопротивления еще до начала первых шагов по его внедрению.

Во-вторых, если процесс стратегического планирования в компании уже достаточно зрелый, то после утверждения стратегического плана начнется работа по его детальной проработке и доведению конкретных планов и программ до отдельных подразделений и должностных лиц. Тем самым и будет обеспечено использование инструмента стратегического планирования для подготовки всеобъемлющего и согласованного плана внедрения управления бизнес-процессами. Если процесс стратегического планирования в компании выполняется впритык, то руководству необходимо уделять пристальное внимание доведению сформулированной стратегии до конкретизированных по времени и ресурсам планов. В этом случае результаты внедрения управления бизнес-процессами могут стать неплохим критерием эффективности процесса стратегического управления.

В-третьих, включение управления бизнес-процессами в стратегию компании на стадии ее разработки должно обеспечить единое видение и понимание сути управления бизнес-процессами. Значение этого факта трудно переоценить, поскольку все сотрудники компании до начала процесса внедрения должны быть обучены как минимум основам управления бизнес-процессами и иметь четкое представление о том, что руководство компании собирается внедрять. Компания должна пройти через несколько этапов, прежде чем единое стратегическое видение об управлении бизнес-процессами будет окончательно сформулировано.

В-четвертых, еще до включения управления бизнес-процессами в стратегический план задаться вопросом: зачем или почему это необходимо для компании? Этот вопрос должен снова и снова звучать на совещаниях, в приказах и в неформальных беседах руководства с персоналом. В конце концов каждый сотрудник компании должен задать себе такой вопрос и сам же дать на него свой ответ. Это общее самопознание и самостоятельное осознание необходимости и роли управления бизнес-процессами является критически важным для успешного внедрения, поскольку в компании нет ни одного человека, не вовлеченного в тот или иной бизнес-процесс.

Следует добавить, что опыт компаний, внедрявших систему управления, ориентированную на бизнес-процессы, без использования стратегии показывает, что такие компании редко добиваются успеха в этих начинаниях, а работа по внедрению не идет дальше проектирования на бумаге существующих или желаемых бизнес-процессов.

От того, как компания совершенствует свои бизнес-процессы, зависит не только ее успешная деятельность в настоящем, но и выживание в будущем. Такая постановка вопроса приводит руководство компаний ь необходимости проведения постоянной работы в этом направлении, что говорит о существовании в организации неких бизнес-процессов, обеспечивающих выполнение этой работы. Эти метапроцессы (бизнес-процессы бизнес-процессов) наиболее часто выпадают из поля зрения тех руководителей, которые, сосредоточившись на конечной цели развития компании, забывают о процессе ее осуществления.

В любой компании существует два основных взаимосвязанных друг с другом метапроцесса.

- Метапроцесс управления бизнес-процессами отчетливо проявляется в тех компаниях, которые осознали необходимость и перешли к целенаправленному управлению своими бизнес-процессами. Этот метапроцесс направлен на достижение режима отказоустойчивой работы компании; про такие компании говорят, что они работают как часы. Под отказоустойчивостью работы компании понимается ее способность выполнять свои функции в режиме 24 х 365 и быть невосприимчивой к возможным отказам одного или нескольких элементов ее структуры. В основе концепции отказоустойчивой работы в режиме 24 х 365 лежит положение о том, что компания должна выполнять существующий набор функций, соответствующий целям компании, при любых обстоятельствах в любое время суток (года): счета будут приниматься, продукция отгружаться, сырье заказываться и т.п. Эта концепция опирается на четкую, хорошо отлаженную и саморегулирующуюся систему организации и управления бизнес-процессами. Несмотря на то что не у всех компаний есть необходимость работы в режиме 24 х 365, основные положения данной концепции имеют важное практическое значение и при традиционном режиме работы компании.

- Метапроцесс совершенствования бизнес-процессов в большинстве компаний хотя и существует под давлением внешних обстоятельств, но осуществляется неорганизованно (стихийно). Лишь те компании, которые включают совершенствование бизнес-процессов в гною стратегию, разрабатывают методологию и технику осуществления изменений, отслеживают их внедрение и успешно преодолевают барьеры организационных изменений, могут по праву говорить об управлении этим важнейшим метапроцессом. Хорошая организация итого метапроцеса позволяет компании, подобно живому организму, через саморазвитие и самосовершенствование обрести свой собственный путь в жестокой борьбе за выживание.

Таким образом, совершенствование управления компанией на базе методологии бизнес-процессов подразумевает моделирование деятельности компании. С помощью такого моделирования можно достаточно эффективно анализировать «узкие места» в управлении и оптимизировать общую схему деятельности.

Источник: psyera.ru

Использование бизнес-процессного подхода при финансовом анализе деятельности фирмы

Следует начать с определения понятия “бизнес-процесс”. Под бизнес-процессом принято понимать последовательность мер, принимаемых с заданной целью. Бизнес-процессы являются ценными организационными ресурсами, они дают возможность создавать активы организации и обеспечивать их стоимость в соответствии с их целью и целями организации. Вообще один из популярных взглядов на процессный подход, предлагает называть организацию не как совокупность служб и отделов, а как “фабрику бизнес-процессов”, что подчеркивает их важность в современном подходе к управлению организацией.

Анализ бизнес-процессов – это изучение существующих в компании бизнес-процессов, его целью является установление ключевых характеристик бизнес-процессов и обнаружение взаимосвязей между ними. В результате, компания может получить материал для подготовки мер по улучшению её деятельности, приводящего к снижению издержек, оптимизации производственных циклов и росту финансовых показателей в итоге, что приведет к росту благосостояния владельцев, что является главной целью деятельности фирмы, согласно с классической экономической теорией.

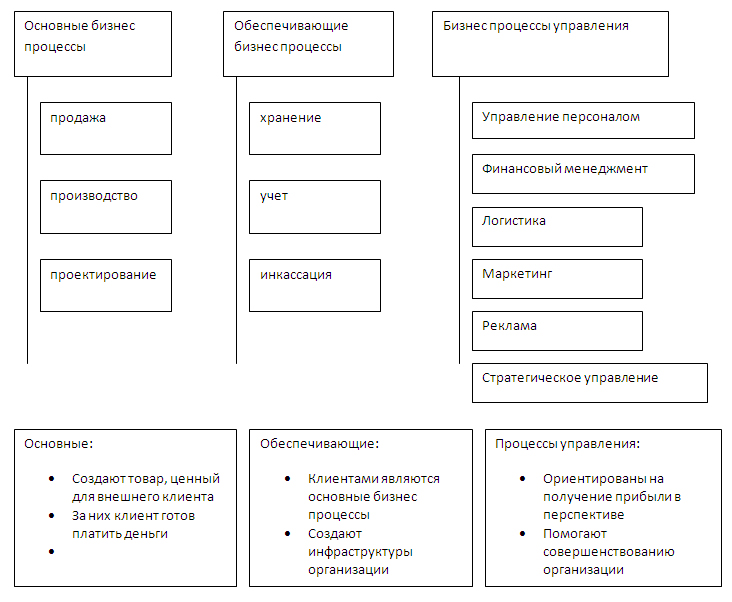

Базовая классификация бизнес-процессов представлена ниже:

Финансовый анализ, в свою очередь является иным понятием. Главная цель финансового анализа – представление максимально точной и полной характеристики состояния исследуемой компании. В ходе финансового анализа изучаются основные параметры, коэффициенты и мультипликаторы, которые предоставляют объективную оценку финансового состояния предприятия, по возможности изучается курс акций предприятия, что позволяет принимать решения об управлении капиталом компании. Главными задачами финансового анализа например являются: анализ активов, источников финансирования, финансовой устойчивости, ликвидности, рентабельности, денежных потоков и прочие. В данной работе разговор будет идти о внутреннем финансовом анализе.

- Метод естественных затрат (standard costing);

- Метод учета прямых издержек (direct costing);

- Метод учета переменных издержек (variable costing);

- Учёт затрат по видам деятельности (activity based costing) и прочие.

Выбор предприятием метода зависит от причины проведения анализа (принятие управленческих решений, планирование и проч.).

Метод естественных затрат

Управление бизнес-процессами финансового менеджмента

Длительность: 2 дня — очно.

Объем: 16 академических часов.

Время: с 10:00 до 17:00 (3 перерыва: 15 мин., 60 мин., 15 мин.)

Документ: Сертификат.

Место: г. Москва, Ленинградский проспект, д. 47, стр. 3.

Аудитория

- Руководители служб и подразделений финансового блока.

- Руководители служб и подразделений организационного развития.

- Бизнес аналитики.

- Экономисты.

- Руководители и участники проектов связанных, с финансовым менеджментом (инжиниринг, реинжиниринг, автоматизация).

Результаты обучения:

- Развитие навыков создания и управления системами управленческого учета.

Технология обучения:

- Групповые дискуссии, упражнения, разбор практических кейсов, практикумы-вставки по выработке реальных процедур и регламентов, работа с интерактивными учебными материалами.

- Каждый участник получает раздаточные материалы и сертификат о прохождении курса.

- Управленческий учет.

- Финансовый менеджмент. Управленческий учет: подсистема финансового менеджмента. Общее описание системы учета. Цель системы, границы системы, основные подсистемы и их взаимосвязь. Контекст системы и его влияние на систему учета. Ресурсы системы. Подходы к формированию систем управленческого учета.

- Системное описание основных подсистем Управленческого учета:

- Учет по Центрам финансовой ответственности. Цель. Поддерживаемая система управления. Типы ЦФО, финансовая структура, подходы к бюджетированию, типы, виды и формы бюджетов, горизонты бюджетирования. Процесс бюджетирования: гибкое бюджетирование, влияние ограничений, распределение полномочий и ответственности участников процесса. Инструменты анализа.

- Учет полной себестоимости. Цель. Поддерживаемая система управления. Выбор адекватных моделей: AC, DC, SC, АВС. Увязка с учетом по ЦФО.

- Учет дифференцированных затрат. Принятие краткосрочных решений. Принятие долгосрочных решений. Этапы инвестиционного анализа. Выбор адекватных моделей: NPV, IRR увязка с учетом по ЦФО.

- Процессный подход к управлению.

- Общее описание Процессного подхода к управлению. Система, процесс, границы, KPI, владелец бизнес-процесса, регламенты.

- Практика (работа в группах): Определение KPI системы Управленческого учета.

- Моделирование бизнес-процессов. Основные методологии моделирования, стандарты моделирования, CASE средства для моделирования.

- Практика (работа в группах): Создание модели бизнес-процесса управленческого учета верхнего уровня.

- Проектирование системы управленческого учета.

- Создание модели эффективной системы Учета по Центрам финансовой ответственности.

- Практика: (работа в группах): Создание эффективной системы (бизнес-процесса) бюджетирования операционной, инвестиционной и финансовой деятельности для различных вариантов систем управления.

- Создание модели эффективной системы Учета полной себестоимости.

- Практика: (работа в группах): Создание эффективной системы (бизнес-процесса) учета себестоимости продукта, услуги.

- Создание модели эффективной системы Учета дифференцированных затрат (краткосрочные и долгосрочные решения).

- Практика: (работа в группах): Создание эффективной системы (бизнес-процесса) учета дифференцированных затрат (анализа информации для принятия экономически обоснованного управленческого решения на различных этапах управленческого цикла).

- Построение системы управления процессами управленческого учета на основе принципов Процессного подхода и KPI.

- Разработка системы KPI. Владелец бизнес-процесса.

- Система планирования, контроля и мотивации.

Цели

- Развить навыки создания (проектирования) системы управленческого учета предприятия, подразделения, бизнес направления, бизнес-процесса (продукта), проекта.

- Развить навыки управления бизнес-процессами управленческого учета с помощью инструментов процессного подхода к управлению.

- Развить навыки внедрения эффективных систем управленческого учета.

19 000 руб.

Записаться на курс

Оформите заявку на сайте, мы свяжемся с вами в ближайшее время и ответим на все интересующие вопросы.

Источник: finx-tc.ru